適応光学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 12.48 十億米ドル |

| 成長率 (2026 - 2031) | 27.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる適応光学市場分析

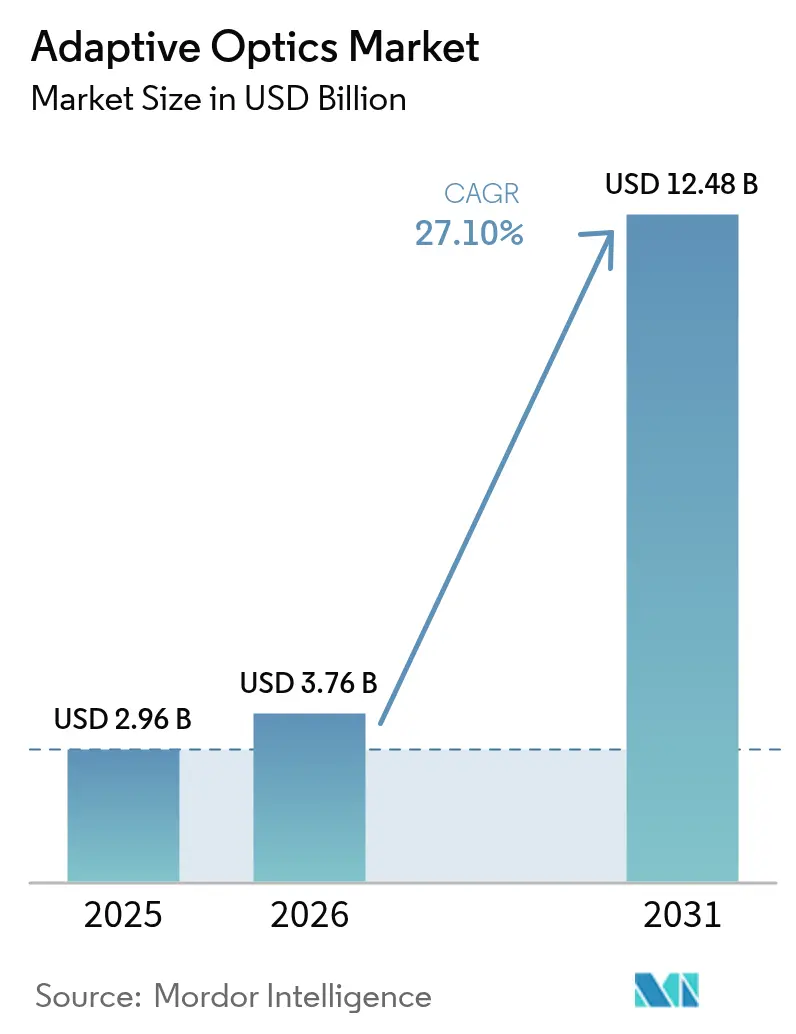

2026年の適応光学市場規模は米ドル37億6,000万ドルと推定され、2025年の米ドル29億6,000万ドルから成長し、2031年には米ドル124億8,000万ドルに達する見通しで、2026年から2031年にかけて27.10%のCAGRで成長します。需要は、指向性エネルギープログラムへの政府支出、サブナノメートル精度での半導体検査ニーズ、およびAR/VR導波路ディスプレイなどのコンシューマーエレクトロニクス用途の拡大によって牽引されています。欧州における大口径望遠鏡のアップグレードおよびアジアの宇宙状況認識プログラムの拡大が、この技術の重要性を強化しています。次世代制御システムにおいて重要な機械学習ベースの波面再構成は、較正レイテンシを低減し、商業的な魅力を広げています。適応光学市場はまた、FDA分類変更が先進的な眼科プラットフォームの承認タイムラインを短縮するにつれて、網膜イメージングデバイスへの急速な普及からも恩恵を受けています。

主要レポートのポイント

- エンドユーザー産業別では、防衛・セキュリティが2025年の適応光学市場において31.05%のシェアでトップとなり、コンシューマーエレクトロニクスは2031年までに31.30%のCAGRで拡大する見込みです。

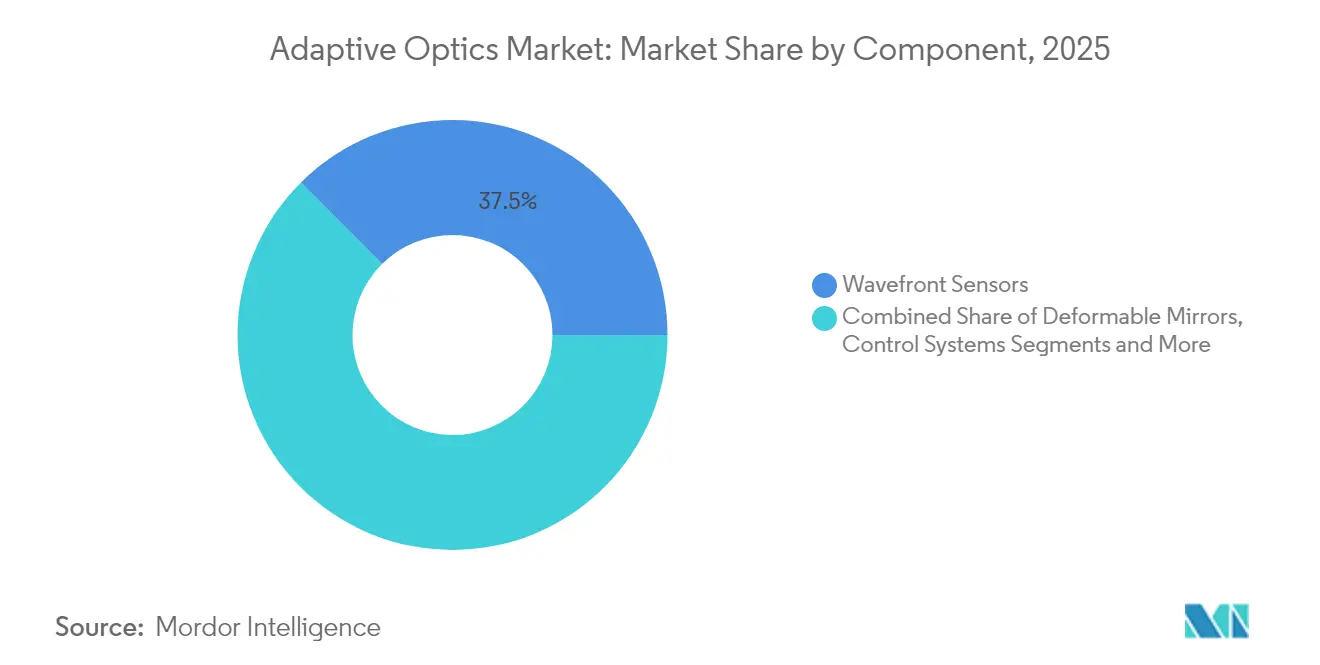

- コンポーネント別では、波面センサーが2025年の適応光学市場シェアの37.45%を占め、制御システムおよびソフトウェアが2031年までに30.20%のCAGRで最も速く成長すると予測されています。

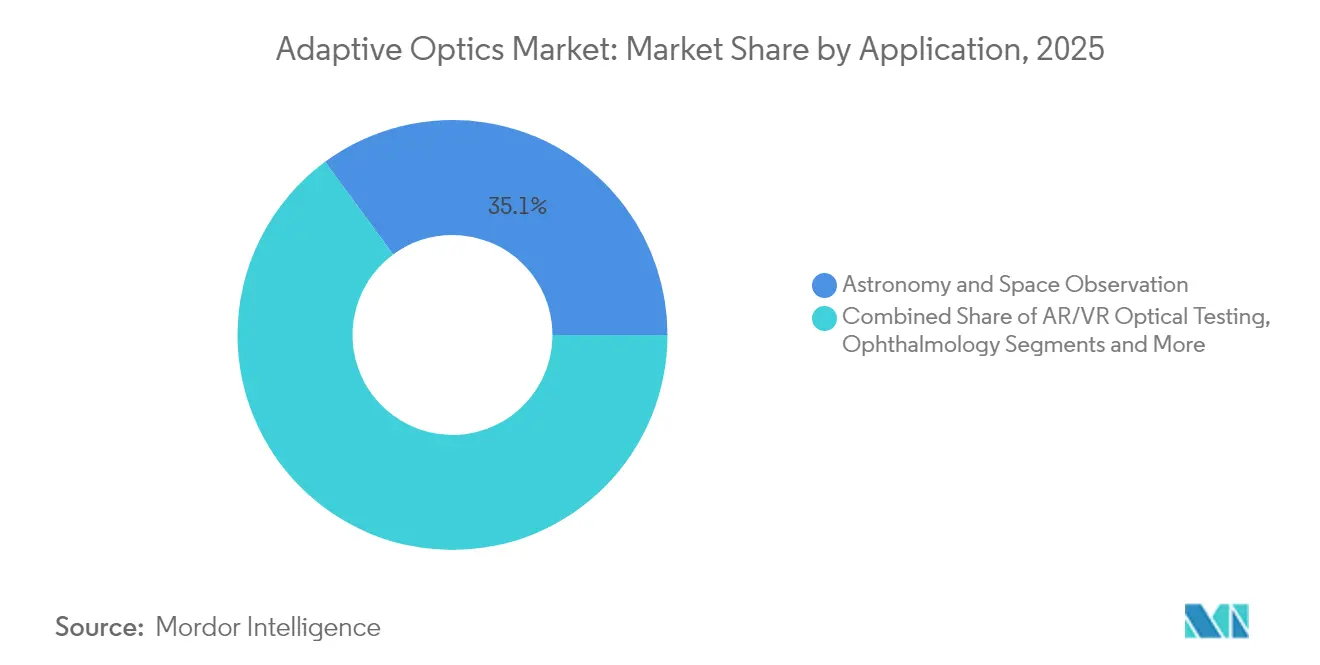

- アプリケーション別では、天文学・宇宙観測が2025年の適応光学市場規模の35.10%のシェアを占め、AR/VR光学テストは2026年から2031年にかけて32.10%のCAGRで進展する見込みです。

- 技術別では、MEMSベースの変形可能ミラーが2025年の適応光学市場規模の41.52%のシェアを占め、液晶空間光変調器が最高の33.00%のCAGRを記録する見込みです。

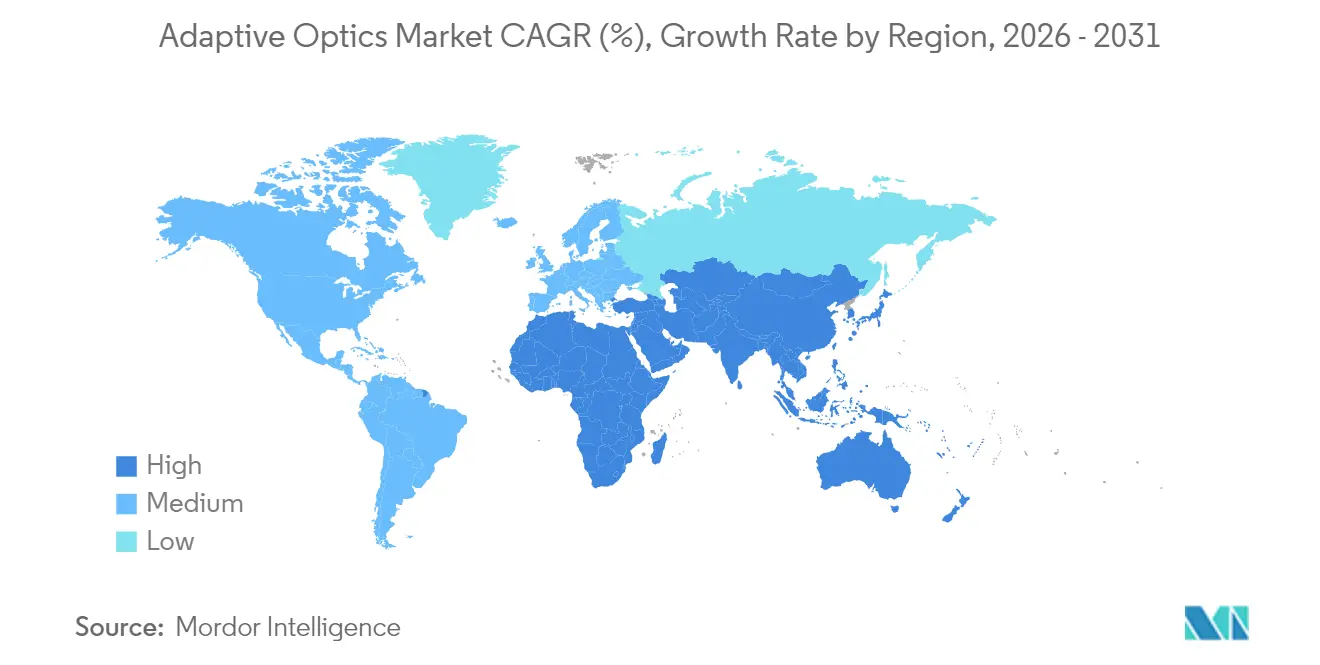

- 地域別では、北米が2025年に37.45%の収益シェアを占め、アジア太平洋地域が29.60%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の適応光学市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米における高解像度網膜イメージングへの適応光学の急速な普及 | +4.2% | 北米、欧州への波及あり | 中期(2〜4年) |

| 米国国防総省による指向性エネルギーおよび自由空間レーザー通信プログラムへの展開 | +5.8% | 北米、同盟国への拡大 | 短期(2年以内) |

| 欧州における需要を加速させる大口径望遠鏡のアップグレード(ELT、TMT) | +3.7% | 欧州、世界的な科学協力あり | 長期(4年以上) |

| サブナノメートル精度を必要とする商業用半導体ウェーハおよびEUVマスク検査 | +6.1% | 世界規模、台湾・韓国・オランダに集中 | 中期(2〜4年) |

| AOを活用したメトロロジーを使用したAR/VR導波路ディスプレイ製造の台頭 | +4.9% | 世界規模、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| 宇宙デブリ追跡のための国家宇宙機関の資金調達(アジアおよび中東) | +3.8% | アジア太平洋地域が中核、中東への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度網膜イメージングへの適応光学の急速な普及

眼科デバイスメーカーは現在、細胞レベルの網膜画像を取得するためにマルチコンジュゲート適応光学を統合し、疾患の早期発見を可能にしています。2024年における超音波毛様体破壊デバイスのFDAによるクラスIIIからクラスIIへの再分類は、先進的なイメージングプラットフォームに対してより予測可能な承認経路を示しています。AlconのUnity VCSおよびUnity CSの認可は商業的な準備の高まりを示しており、AIを活用した波面アルゴリズムが診察時の較正時間を短縮しています。Profundus Imagingなどのスタートアップ企業は、複数の変形可能ミラーを通じて補正視野を広げるプロトタイプを開発しています。これらの進歩により、主要な学術センター以外のクリニックにおける所有コストの障壁が低下し、適応光学市場の医療分野への普及が加速しています。[1]政府連邦官報、「眼科デバイス;超音波毛様体破壊デバイスの再分類」、federalregister.gov

指向性エネルギーおよび自由空間レーザー通信プログラムへの展開

米国国防総省は高エネルギーレーザーシステムに年間10億米ドル以上を投じており、Lockheed Martinは長距離にわたるビーム品質のために適応光学に依存する300 kWデバイスへの規模拡大を進めています。宇宙開発局の増殖型戦闘員宇宙アーキテクチャは2029年までに350億米ドルの予算を組み、精密な波面制御を必要とするレーザークロスリンクを組み込んでいます。オタワ大学のTAROQQOなどのAI対応乱流予測ツールは、自由空間量子チャネルをリアルタイムで精緻化しています。これらのプログラムは総じて開発サイクルを短縮し、サプライチェーンを強化し、軍事および安全通信用途の適応光学市場を拡大しています。[2]SPIE、「敵目標の撃破:実用的なレーザー兵器は軍事戦略に不可欠」、spie.org

大口径望遠鏡のアップグレード(ELT、TMT)

欧州の超大型望遠鏡は、外惑星探索の画像コントラストを高める120×120アクチュエーターを備えた高密度変形可能ミラーを搭載したANDES装置を統合しています。カシオペアプロジェクトは、極限適応光学に最適化されたe-APD赤外線検出器を活用し、10の9乗のコントラスト比を目標としています。波面センシングカメラの調達通知は、地域サプライヤーを刺激する数百万ドル規模の受注を確認しています。米国のロードマップもAstro2020の優先事項を最大化するための可視帯域AO投資を推奨しています。TNOが先駆けたハイブリッド可変リラクタンスアクチュエーターは、ボイスコイルモデルに比べて効率を向上させ、より厚いミラーフェースシートとより堅牢な適応副鏡を実現しています。

商業用半導体ウェーハおよびEUVマスク検査

極端紫外線干渉リソグラフィの進歩は5 nmパターン精度に達しており、これは回折損失を軽減するための適応光学に依存するマイルストーンです。EUV用位相シフトマスクは、ナノメートルレベルの波面調整を必要とする吸収性側壁を採用しています。MKS Instrumentsなどの装置ベンダーは、高精度光学への強い需要を背景に2025年第1四半期の収益として9億3,600万米ドルを計上しました。同社のワールドクラスオプティクスプログラムは、予測制御アルゴリズムが適応光学市場を半導体ファブの深部へと押し進める検査ステーションを現在どのように管理しているかを強調しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高アクチュエーター変形可能ミラーの高い設備投資が広範な産業普及を制限 | -3.4% | 世界規模、特に新興市場に影響 | 中期(2〜4年) |

| 新興市場における複雑なクローズドループ設計および較正スキルのギャップ | -2.8% | アジア太平洋地域の新興経済国、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 防衛分野におけるAO対応光学ペイロードの長い認定サイクル | -2.1% | 北米および欧州、同盟国への拡大 | 長期(4年以上) |

| コンシューマーグレードモジュールの小型化の課題(開口径5 mm未満) | -1.9% | 世界規模、コンシューマーエレクトロニクスハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高アクチュエーター変形可能ミラーの高い設備投資

120×120アクチュエーターを備えた変形可能ミラーは、小規模メーカーが正当化に苦労するユニットコストを引き上げます。ゲルマニウムおよびガリウムへの輸出規制を含むサプライチェーンの圧力が、光学基板の原材料価格を押し上げています。BDNL4などの代替カルコゲナイド材料は制限金属への依存を低減しますが、短期的なコストを増加させる再ツーリングを必要とします。2024年に230億米ドルと評価されたフォトニクス・レーザー市場の停滞は、サプライヤーが設備投資を吸収する能力を狭めています。これらの要因は価格に敏感な分野での成長を抑制し、適応光学市場への新規参入候補者に慎重さを促しています。

複雑なクローズドループ設計および較正スキルのギャップ

クローズドループ適応光学システムは、波面センシング、リアルタイム制御、および光学アライメントにおける専門的な知識を必要とします。新興経済国では十分なトレーニングパイプラインが不足しており、ハードウェア予算が存在する場合でもプロジェクトの実行が遅延しています。機械学習駆動の再構成ツールは一部の負担を軽減しますが、データサイエンスのスキル要件をもたらします。センサーレス強度適応光学は構成の簡素化を目指していますが、依然として細心の検証が必要です。より広範な労働力のスキルアップが実現するまで、発展途上地域における設置タイムラインは長くなり、適応光学市場の普及曲線を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:制御システムがイノベーションを牽引

波面センサーは2025年の適応光学市場シェアの37.45%を占め、リアルタイムの収差データを下流の制御系に供給するシャック・ハルトマンアレイによって支えられています。シャック・ハルトマンのシンプルさはコストを低く抑える一方、ピラミッドセンサーは極限適応光学天文学での採用が進んでいます。制御システムおよびソフトウェアは30.20%のCAGRで成長すると予測されており、時空間ガウス過程モデルは非予測ループと比較して波面位相分散を最大3.5倍削減します。機械的な主力である変形可能ミラーは、コンシューマー価格帯を支える41.52%の技術シェアを持つMEMSアーキテクチャへとシフトしています。チップ・チルトミラーを含むその他のコンポーネントは、レーザー通信における特殊な精密指向タスクに対応しています。

制御ソフトウェアは現在、乱流条件下でゲインスケジュールを最適化する強化学習エージェントを組み込み、帯域幅を維持しながらオーバーシュートを低減しています。SPHEREのSAXO+アップグレードでテストされた周波数ベースのデータ駆動型コントローラーは、凸最適化によってシステムの安定性を保護しています。サプライヤーはモジュラーハードウェア内にAI対応ファームウェアをバンドルし、インテグレーターの開発サイクルを短縮しています。予測制御が普及するにつれて、制御プラットフォームの適応光学市場規模は2031年までにより大きな収益シェアを獲得すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンシューマーエレクトロニクスが成長を加速

防衛・セキュリティは2025年に31.05%の収益シェアを占め、レーザービームのコヒーレンスを維持するために適応光学に依存する国防総省プログラムによって支えられています。政府調達は依然として大規模ですが、最も速い成長はコンシューマーエレクトロニクスからもたらされており、AR/VRヘッドセットおよびスマートフォンカメラがコンパクトな波面変調器を必要とするため、31.30%のCAGRで進展するでしょう。Appleのヘッドマウントディスプレイは、製造時に適応光学テストに依存する高画素密度マイクロOLEDパネルを普及させました。

産業製造は半導体メトロロジーラインでMEMSミラーを活用しており、検査ステーションはサブナノメートルの偏差を測定しています。医療・ライフサイエンスは細胞レベルの網膜診断プラットフォームから勢いを得て、適応光学市場をさらに多様化しています。研究・学術機関はメタサーフェスベースの波面センサーなどのイノベーションを先駆け続け、知的財産の安定したパイプラインを確保しています。

アプリケーション別:AR/VRテストがイノベーションをリード

天文学・宇宙観測は2025年の適応光学市場の35.10%を占め、望遠鏡コンソーシアムおよび宇宙機関のミッションによって支えられています。レーザー通信・指向性エネルギーは防衛プロジェクトにおける大気補償ニーズにより高い位置を占めています。しかし、AR/VR光学テストは32.10%のCAGRで最も急峻な軌跡を示しており、コンシューマーOEMが数百万台のユニットを市場に投入しています。

半導体検査・メトロロジーはEUVマスク製造が1ナノメートル以下の誤差予算を要求するため、二桁成長を維持しています。眼科・網膜イメージングはFDAの円滑化された規制経路の恩恵を受け、先進システムが地域クリニックへの参入を可能にしています。広視野顕微鏡や環境リモートセンシングなどの追加ニッチはその他カテゴリーに集約され、適応光学市場全体にわたって安定しながらも小規模な収益ストリームを供給しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:液晶システムが勢いを増す

MEMSベースの変形可能ミラーは、バッチ製造の経済性とスケーラビリティにより、2025年の適応光学市場規模の41.52%のシェアを維持しました。圧電ミラーは天文学および指向性エネルギーシステムにおける高速補正に対応し、磁気ボイスコイルミラーは過酷な環境に対応しています。液晶空間光変調器は33.00%のCAGRで成長すると予測されており、ARスマートグラスのスリムプロファイル要件を満たしています。

新興のハイブリッドアクチュエーターは可変リラクタンスと圧電スタックを組み合わせ、従来のボイスコイルに比べて効率を向上させています。反射型、マイクロレンズ型、フェーズド型に分類されるMEMS可変焦点光学素子は、嵩張るメカニクスなしにフォーカス制御を可能にします。フェムト秒レーザー加工された共焦点マイクロレンズアレイは、繰り返しの軸方向スキャンなしに多深度イメージングを実現しています。これらのイノベーションにより、適応光学市場は技術パレットを広げ続けています。

地域分析

北米は2025年の収益の37.45%を占め、国防総省の数十億ドル規模の指向性エネルギー予算とNASAのレーザー通信イニシアチブによって支えられています。Northrop GrummanのXineticsなどのサプライヤーは、複数の軍事部門向けに鉛マグネシウムニオブ酸塩変形可能ミラーを供給しています。宇宙開発局は350億米ドルのアーキテクチャプログラム内で衛星クロスリンクに適応ミラーを統合しています。大気歪みに関するカナダの研究は米国のプログラムを補完し、北米の適応光学市場を共同で強化しています。

アジア太平洋地域は29.60%のCAGRで最も速く成長する地域であり、日本の宇宙戦略基金が打ち上げ機および衛星コンステレーションプログラムを刺激し、中国が宇宙状況認識衛星向けの光学ペイロードを拡大しています。中国のリモートセンシング分野は2033年までに550億〜680億米ドルに拡大すると予測されており、精密光学への需要を拡大しています。JAXAのXRISMミッションは適応ミラーに依存するソフトX線センサーを検証し、宇宙搭載機器における地域の競争力を示しています。

欧州の大口径望遠鏡および防衛研究コンソーシアムが持続的な受注を牽引しています。ESOのELT向け調達は大陸サプライヤーへの長期契約を確保しています。南米および中東・アフリカは地域の宇宙プログラムが成熟するにつれて萌芽的ながら有望ですが、技術人材と資本予算の制限が主要地域と比較して普及を遅らせています。これらのダイナミクスは総じて、単一の地域への過度な依存なしに適応光学市場を多地域成長軌道に維持しています。

競合状況

適応光学市場は中程度に分散した状態を維持しています。大手航空宇宙請負業者が高設備投資プロジェクトを支え、小規模企業がニッチアプリケーションに対応しています。Northrop GrummanのXineticsは30年以上の研究開発を活用してNASAおよび防衛機関に変形可能ミラー、波面センサー、ターンキーシステムを供給し、技術的優位性を維持しています。TeledyneによるQioptiqおよびその他の光学資産の7億1,000万米ドルでの買収は、ヘッドアップディスプレイおよびナイトビジョン光学への垂直統合を拡大しています。

Thorlabsが2025年1月に光干渉断層撮影に不可欠なVCSEL技術を確保するためにPraevium Researchを買収するなど、統合が続いています。MKS Instrumentsなどの半導体重視のベンダーは、ウェーハ検査機会での地位確立に向けて予測制御アルゴリズムを強化しています。AIを中心としたスタートアップ企業はフィードバックループを短縮するために学術機関と協力しており、大手既存企業はパートナーシップや社内インキュベーターを通じてこのアプローチを採用し始めています。

高性能仕様がユニットコストを上回るため、ハイエンドでの価格競争は依然として低調です。しかし、コンシューマーエレクトロニクスではコスト削減圧力が強まっており、MEMSサプライヤーは数百万台規模の生産に拡大し、プロセスイノベーションを促進しています。メタサーフェスセンサー、可変焦点MEMS、および学習ベースコントローラーに関する特許の安定したパイプラインは、知的資本とサプライチェーンの俊敏性が長期的な勝者を定義する適応光学市場環境を示しています。

適応光学産業リーダー

Northrop Grumman Corp.

Thorlabs Inc.

Boston Micromachines Corp.

ALPAO SAS

Imagine Optics SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州南天天文台が超大型望遠鏡向けの適応光学波面センシングカメラを調達し、次世代天文観測に不可欠な先進光学システムを製造できるサプライヤーへの数百万ドル規模の契約を締結。

- 2025年5月:MKS Instrumentsが半導体および電子パッケージング市場の成長に牽引され、2025年第1四半期の収益として9億3,600万米ドルを報告。同社のワールドクラスオプティクスイニシアチブは、サブナノメートル精度の適応光学ソリューションを必要とする複雑なチップアーキテクチャに対応。

- 2025年4月:Teledyne Technologiesが2025年第1四半期の純売上高として14億5,000万米ドルおよび記録的な非GAAPベースの希薄化後利益を報告。Qioptiqを含む買収からの5,560万米ドルを含み、精密光学システムおよび適応光学アプリケーションにおける能力を強化。

世界の適応光学市場レポートの調査範囲

適応光学は、ミラーを変形させることで入射波面歪みの影響を最小化し、光学エコシステムの性能を向上させるために使用される技術です。適応光学市場の調査範囲は、センサー技術の種類を考慮した上で、各種エンドユーザー産業向けにベンダーが提供するAOシステムに限定されています。ただし、センサーやドライバーなどのハードウェアコンポーネントは市場推計の対象外となっています。

| 波面センサー |

| 変形可能ミラー |

| 制御システムおよびソフトウェア |

| その他(ビームエキスパンダー、チップ・チルトミラー) |

| 防衛・セキュリティ |

| 医療・ライフサイエンス |

| 産業製造 |

| コンシューマーエレクトロニクスブランドおよびOEM |

| 研究・学術機関 |

| その他のエンドユーザー |

| 天文学および宇宙観測 |

| 眼科・網膜イメージング |

| レーザー通信および指向性エネルギー |

| 半導体検査およびメトロロジー |

| AR/VR光学テスト |

| その他(顕微鏡、自由空間光学研究開発) |

| MEMSベースの変形可能ミラー |

| 圧電(PZT)変形可能ミラー |

| 液晶空間光変調器 |

| 磁気・ボイスコイルミラー |

| その他(ハイブリッドおよび新規アクチュエーション) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC)諸国 |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | 波面センサー | |

| 変形可能ミラー | ||

| 制御システムおよびソフトウェア | ||

| その他(ビームエキスパンダー、チップ・チルトミラー) | ||

| エンドユーザー産業別 | 防衛・セキュリティ | |

| 医療・ライフサイエンス | ||

| 産業製造 | ||

| コンシューマーエレクトロニクスブランドおよびOEM | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| アプリケーション別 | 天文学および宇宙観測 | |

| 眼科・網膜イメージング | ||

| レーザー通信および指向性エネルギー | ||

| 半導体検査およびメトロロジー | ||

| AR/VR光学テスト | ||

| その他(顕微鏡、自由空間光学研究開発) | ||

| 技術別 | MEMSベースの変形可能ミラー | |

| 圧電(PZT)変形可能ミラー | ||

| 液晶空間光変調器 | ||

| 磁気・ボイスコイルミラー | ||

| その他(ハイブリッドおよび新規アクチュエーション) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC)諸国 | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

適応光学市場の現在の規模はいくらですか?

適応光学市場は2026年に米ドル37億6,000万ドルに達しており、2031年までに米ドル124億8,000万ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

制御システムおよびソフトウェアは、予測アルゴリズムとAIツールが波面再構成効率を向上させるにつれて、30.20%のCAGRで成長すると予想されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

日本の宇宙戦略基金や中国の宇宙デブリ追跡ミッションの拡大などの戦略的政府プログラムが、大規模光学プロジェクトへの資金提供を通じて29.60%の地域CAGRを牽引しています。

コンシューマーエレクトロニクスは適応光学需要にどのような影響を与えていますか?

AR/VRヘッドセットおよびスマートフォンカメラモジュールは小型化された波面変調器を必要とし、コンシューマーエレクトロニクスセグメントを2031年までに31.30%のCAGRへと押し上げています。

広範な産業普及を制限する要因は何ですか?

高アクチュエーター変形可能ミラーへの高い設備投資と、新興市場におけるクローズドループ較正の専門知識の不足が、短期的な成長を抑制しています。

最も高い成長が見込まれる技術タイプはどれですか?

液晶空間光変調器は、ARスマートグラスに適したスリムなフォームファクターと電気的調整性により、33.00%のCAGRで拡大すると予測されています。

最終更新日: