MEA ロケーション アナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

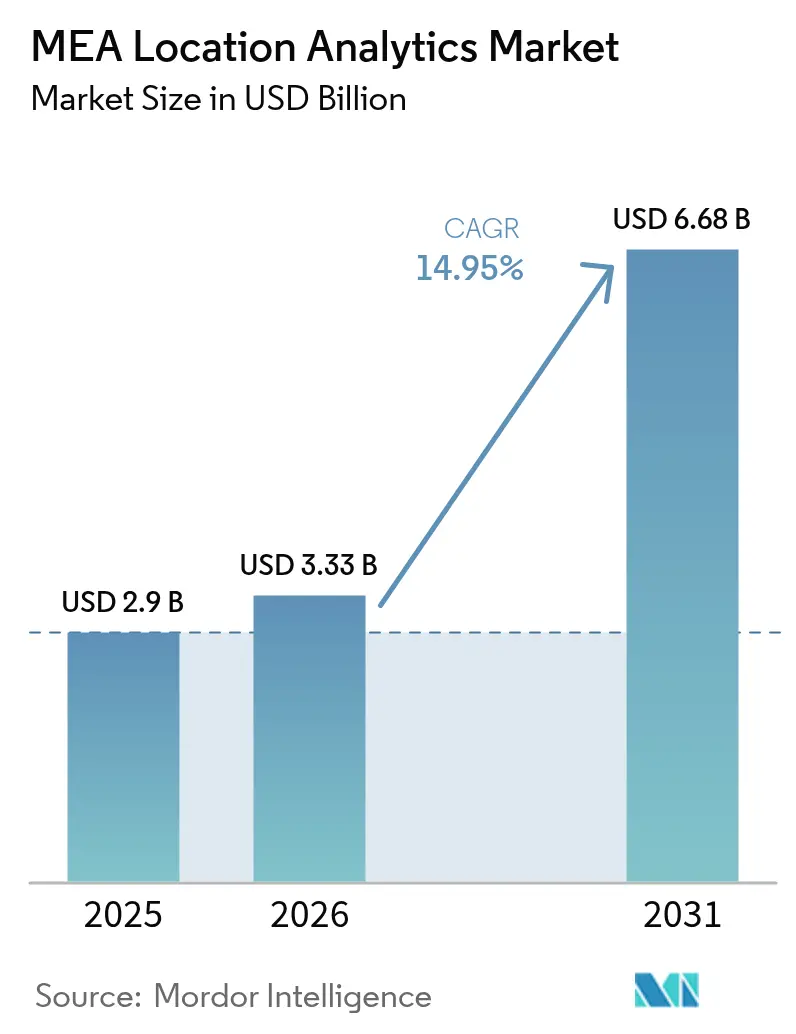

| 基準年の市場規模 (2025) | 2.9 十億米ドル |

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 6.68 十億米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるMEA ロケーション アナリティクス市場分析

2026年のMEA ロケーション アナリティクス市場規模は30億3,300万米ドルと推定されており、2025年の29億米ドルから成長し、2031年には66億8,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率14.95%で成長します。湾岸協力会議(GCC)全域におけるスマートシティ投資の急増が空間インテリジェンスへの需要を拡大させており、5G展開およびソブリンクラウドの普及がデータ収集・処理の速度とセキュリティを向上させています。屋外アナリティクスは、大規模なモビリティおよびインフラプロジェクトが交通、安全、および都市サービス最適化のための継続的な地理空間データフィードを必要とするため、引き続き優位を保っています。同時に、屋内外トラッキングの融合がeコマース物流を再構築しており、NEOMなどのメガプロジェクト向けデジタルツイン構想がベンダーに対してより高頻度のデータとリアルタイム可視化の提供を求めています。データ主権に関する規制上の焦点がアーキテクチャの選択をローカルまたはソブリンクラウドへと誘導しており、地理空間アナリティクスにおける深刻な人材不足が専門サービスプロバイダーの役割を高めています。 [3]Cisco、「CiscoはサウジアラビアにおけるクラウドフットプリントおよびAI人材プログラムを拡大」、cisco.com

主要レポートのポイント

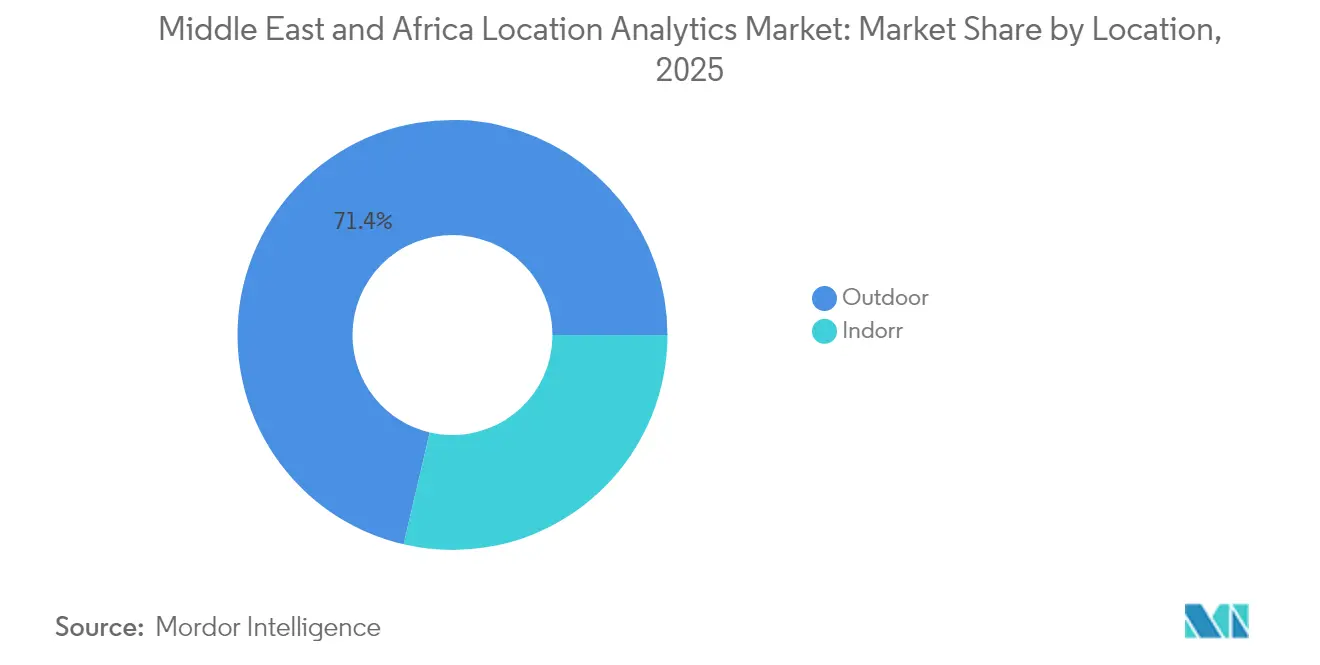

- ロケーション別では、屋外ソリューションが2025年のMEA ロケーション アナリティクス市場シェアの71.35%を占め、屋内ソリューションは2031年にかけて二桁台の年平均成長率で最も急速に成長すると予測されています。

- 展開モデル別では、クラウドが2025年のMEA ロケーション アナリティクス市場の65.40%を占め、2026年から2031年にかけて年平均成長率19.18%で拡大する見込みです。

- アプリケーション別では、遠隔監視が2025年のMEA ロケーション アナリティクス市場規模の43.55%のシェアでトップとなり、資産管理は2031年にかけて年平均成長率17.86%を記録すると予想されています。

- コンポーネント別では、ソフトウェアが2025年のMEA ロケーション アナリティクス市場規模の60.25%を占めましたが、サービスは年平均成長率20.45%で成長しています。

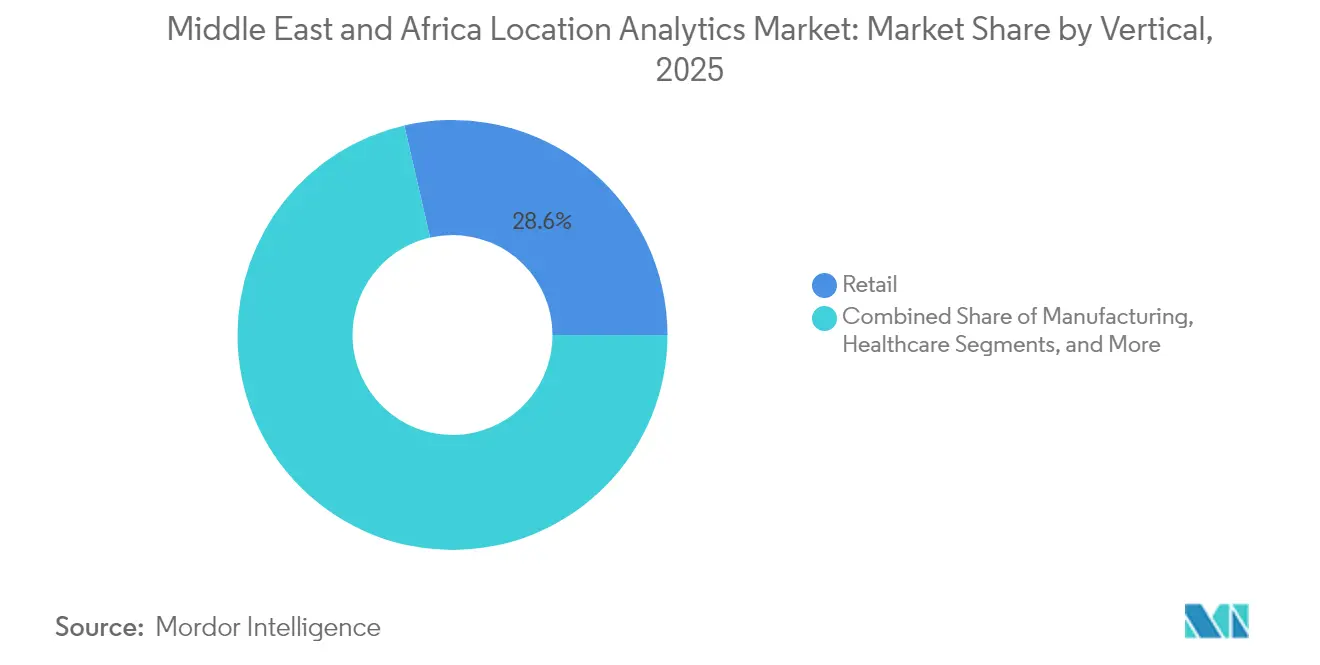

- 業種別では、小売が2025年のMEA ロケーション アナリティクス市場の28.60%を占め、政府は2031年にかけて最速の年平均成長率16.72%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MEA ロケーション アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCスマートシティプログラムにおけるIoTセンサーの普及 | +4.2% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| リアルタイムアナリティクスを可能にする5G小型セルの急速な展開 | +3.7% | UAE、サウジアラビア、イスラエル | 短期(2年以内) |

| 小売および政府全体におけるクラウドファーストGIS/BI導入 | +2.9% | UAE、サウジアラビア、イスラエル、その他の国々 | 中期(2〜4年) |

| 大規模エネルギープロジェクトにおける必須ESG地理レポーティング | +1.8% | サウジアラビア、UAE | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GCCスマートシティプログラムにおけるIoTセンサーの普及

リヤド、ドバイ、ドーハにおける遍在するセンサーネットワークは、リアルタイムの取り込みと可視化が可能な強力なアナリティクスプラットフォームを必要とする継続的な地理タグ付きストリームを生成しています。ドバイは200以上のスマートサービスを実装しており、マッカはハッジシーズン中の山岳地帯での接続性を維持するためにLoRA対応デバイスを統合しています。市当局はこれらのデータフローを活用して交通密度を予測し、廃棄物収集を最適化し、公共安全インシデントを監視しています。その結果生じるデータ量は、市当局に対してソースで情報をフィルタリング・分析するエッジ処理とAIアルゴリズムの採用を促し、意思決定を加速させています。パイロット展開が本格稼働に移行するにつれ、市の入札ではオープンAPIとマルチプロトコル互換性がますます指定されるようになり、より広範なサプライヤーエコシステムが促進されています。

リアルタイムアナリティクスを可能にする5G小型セルの急速な展開

GCC主要都市における広範な5Gカバレッジは10ミリ秒未満のレイテンシを実現し、自律型シャトル、ドローンによる点検、拡張現実ウェイファインディングなどの高度なアプリケーションを可能にしています。通信事業者は市の計画担当者と協力して街路設備に小型セルを組み込み、高解像度トラッキングおよびビデオアナリティクスのための信号密度を向上させています。新たな帯域幅により、高精細3Dマップのコントロールルームへのライブストリーミングが可能となり、緊急対応の調整が強化されています。石油、公益事業、物流業種の企業は、モバイル資産からの途切れないデータフローの必要性を挙げ、ネットワークアップグレードをアナリティクスロードマップと整合させています。早期採用者は、エッジAIがセンサーアラートをローカルで処理することで予知保全による運用コスト削減を報告しています。 [1]GSMA、「モバイルエコノミー中東・北アフリカ2025」、gsma.com

小売および政府全体におけるクラウドファーストGIS/BI導入

GCCのクラウドポリシーは、機関および企業がレガシーサーバーからローカルデータセンターを持つハイパースケーラーがホストするソブリンまたはリージョナルクラウドへ空間ワークロードを移行することを奨励しています。小売グループはスケーラブルなコンピューティングを活用して数百店舗の来客ヒートマップを実行し、予測サイクルを数日から数時間に短縮しています。政府のGIS部門は、分散した地籍、交通、環境レイヤーを統合クラウドデータレイクに集約し、省庁間の連携を改善しています。サービスプロバイダーは、取り込みパイプライン、空間データベース、APIゲートウェイを含むマネージドロケーションプラットフォームサービスバンドルを提供することで対応しています。これらのターンキーモデルは、社内データエンジニアリング人材を持たない中規模企業の導入障壁を低下させています。

大規模エネルギープロジェクトにおける必須ESG地理レポーティング

新たなサステナビリティ規則により、石油および再生可能エネルギー事業者は排出量と生物多様性指標を精密な地理空間レイヤーに重ね合わせることが義務付けられています。自動衛星画像分類とドローン調査により、企業は生産サイト付近のフレアイベント、植生損失、水使用量を定量化できます。規制当局は自己申告数値を検証するためにタイムスタンプ付き座標を要求しており、監査対応の出所証明を備えたセキュアなプラットフォームへの需要を高めています。ベンダーは、繰り返し観測をスケジュールし、閾値超過時にアラートを発し、規制当局向けフォーマットのレポートを生成するコンプライアンスモジュールを統合し、アナリティクスを標準業務手順に組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権およびプライバシー規制 | -2.1% | サウジアラビア、UAE、イスラエル | 中期(2〜4年) |

| 屋内測位における高い設備投資および人材不足 | -1.8% | MEA全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主権およびプライバシー規制

サウジアラビアの個人データ保護法およびUAEのデータ保護に関する連邦政令法により、処理者は機密性の高いロケーション属性を国境内に保存することが義務付けられています。医療、金融、防衛プロジェクトは厳格な同意および監査証跡に直面しており、オンプレミスまたはソブリンクラウドの展開を促しています。多国籍ベンダーは、個人識別情報を分離するデータローカライゼーション層を提供するローカルクラウドリージョンを立ち上げることで対応しています。コンプライアンスチェックはプロジェクトのタイムラインとコストを増大させ、法的審査、暗号化キー管理、ローカルインシデント対応プロトコルが必要となることが多いです。

屋内測位における高い設備投資および人材不足

正確な屋内アナリティクスは、Bluetooth、超広帯域、またはRFIDビーコンの密なアレイに依存しており、それぞれがサイト調査、干渉軽減、および反復的なキャリブレーションを必要とします。特にリターンが不確実な場合、資本要件は小規模施設を躊躇させます。一方、地域全体での測地学、RF工学、データサイエンス人材の不足が展開速度を妨げています。そのため企業はシステムインテグレーターおよびマネージドサービスプロバイダーを活用して屋内ロケーションネットワークの設計、展開、保守を行い、運用費用を増加させながら導入サイクルを延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロケーション別:屋外が優位を保ちながら屋内が加速

屋外ソリューションは、交通・公共事業省が高速道路、港湾、地下鉄システムをデジタル化したことにより、2025年のMEA ロケーション アナリティクス市場の71.35%を占めました。ジオフェンシングアルゴリズムと組み合わせたカメラフィードは動的料金徴収と交通信号最適化を支援し、主要幹線道路の渋滞を緩和しています。屋外展開向けのMEA ロケーション アナリティクス市場規模は、都市全体のモビリティサービスプラットフォームの恩恵を受け、2031年にかけて着実に拡大すると予測されています。屋内では、ショッピングモール、空港、病院がビーコンとLiDARを展開して顧客の行動経路と資産活用に関するインサイトを得ています。導入は、運用上の利益がハードウェアおよびキャリブレーションコストを上回るティア1モールで最も強くなっています。近距離フィールドトラッキングは店舗アプリとロイヤルティプログラムの間のギャップを埋め、キャンペーンのコンバージョンを向上させています。

新興ユースケースは屋内外のデータセットを融合させ、信号の途切れなくサプライチェーンノード全体で資産を追跡します。物流事業者はクロスドック倉庫と最終マイルルートを単一プラットフォームでマッピングし、引き渡し精度を向上させ誤配置インシデントを削減しています。施設管理者はビルディングインフォメーションモデリングとGISダッシュボードを統合し、空間的コンテキストでメンテナンスチケットを可視化しています。この収束により、フロアプランのデジタル化、Wi-Fiヒートマッピング、および全球航法衛星システム(GNSS)補正サービスを統合オファリングにバンドルする新たなベンダーが参入し、より広範なMEA ロケーション アナリティクス産業内での二桁成長に向けて位置づけられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの加速が市場を再構築

クラウドプラットフォームは2025年のMEA ロケーション アナリティクス市場の65.40%を占め、年平均成長率19.18%でオンプレミスシステムを上回るペースで成長し続けています。通信事業者、小売業者、公共機関はハイパースケーラーが運営するリージョナルデータセンターを活用して、テラバイト規模の地理空間レコードを弾力的に保存・処理しています。クラウドホスト型ワークロードのMEA ロケーション アナリティクス市場規模は、データ主権準拠リージョンの増加に伴い、2027年以前にオンプレミス支出を上回ると予測されています。リージョン固有のセキュリティ認証と低レイテンシエッジゾーンにより、自律型シャトル制御やリアルタイム群衆監視などのレイテンシ敏感なアプリケーションの移行が促進されています。

オンプレミスソリューションは、機密プロジェクトおよび公共ネットワークから切り離されたインスタレーションにとって引き続き不可欠です。防衛および重要インフラ事業者は、厳格なパフォーマンスおよび機密性要件を満たすために堅牢なサーバーとプライベートクラウドを展開しています。ハイブリッドアーキテクチャは、ストリーミングデータをローカルで処理してから集約されたインサイトを長期アナリティクスのためにソブリンクラウドにオフロードするエッジアプライアンスを統合することで普及しています。ベンダーは事前構築済みコネクタ、ゼロトラストフレームワーク、従量課金制価格設定を通じて差別化を図り、予算上の制約を緩和しており、展開の柔軟性がMEA ロケーション アナリティクス産業全体の購買決定を支えていることを示しています。

アプリケーション別:遠隔監視がリードし、資産管理が加速

遠隔監視は2025年のMEA ロケーション アナリティクス市場シェアの43.55%を占め、市当局が統合ダッシュボードを通じて公益事業、交通信号、環境センサーを監視することを可能にしています。継続的なテレメトリは予知保全とエネルギー節約を支援しており、特に資産への負荷が高い砂漠気候において有効です。一方、資産管理ソリューションは、製造業者、病院、空港がツールや機器の探索時間を削減するリアルタイムロケーションシステム(RTLS)に移行するにつれ、最速の年平均成長率17.86%を示しています。超広帯域タグの価格低下とソフトウェアモジュールの基幹業務システムとの統合が進むにつれ、資産管理に関連するMEA ロケーション アナリティクス市場規模は急激に拡大する見込みです。

人工知能はセンサー動作の異常を検出し介入を推奨することで両セグメントを強化しています。病院は輸液ポンプが無菌ゾーン内に留まることを確保するためにジオフェンスアラートを展開し、航空会社は地上支援機器を追跡してターンアラウンドの遅延を最小化しています。エッジ処理が手頃になるにつれ、イベント駆動型アーキテクチャはクラウド帯域幅を削減しインシデント対応を加速させます。インテグレーターはタグ、ゲートウェイ、アナリティクス、マネージドサービスをバンドルした成果重視のパッケージを提供し、コストモデルを運用上の節約と整合させ、MEA ロケーション アナリティクス市場内での導入モメンタムを強化しています。

業種別:小売がリードし、政府が最速成長

小売業者は2025年のMEA ロケーション アナリティクス市場の28.60%を占め、来客分析とヒートマッピングを通じて店舗設計、品揃え計画、オムニチャネル物流を最適化しています。Landmark Retailは行動インサイトを活用して商品配置を合理化し、コンバージョン率を向上させ、欠品を削減しています。動的価格設定ツールはリアルタイムの需要シグナルに基づいて推奨を行い、バスケットサイズを拡大しています。政府は省庁が公共サービス提供、緊急対応最適化、インフラ計画のために地理空間ダッシュボードを展開するにつれ、年平均成長率16.72%で最速成長セグメントとして台頭しています。国家クラウドポリシーとスマートシティ予算の拡大に伴い、公共部門プロジェクトに関連するMEA ロケーション アナリティクス市場規模は倍増する見込みです。

医療機関は空間データを活用して患者フローを合理化し感染暴露を追跡する一方、製造業者はデジタルツインとライブ資産テレメトリを統合してダウンタイムを削減しています。ESG義務により石油・ガス事業者はフレアイベントと生息地への影響を精密なマップで追跡し、透明性の高い報告を促進しています。教育・観光機関はウェイファインディングと群衆密度アナリティクスを採用して訪問者体験とリソース配分を向上させています。これらの多様なユースケースは、業種ドメイン全体にわたるMEA ロケーション アナリティクス市場の広がりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが優位を保ち、サービスが最速成長

ソフトウェアは2025年のMEA ロケーション アナリティクス市場の60.25%のシェアを占め、地理情報システム、空間データウェアハウス、可視化スイートにわたっています。機能ロードマップはホットスポット検出、ルート最適化、需要予測のための機械学習をますます組み込んでいます。ベンダーはマイクロサービスとオープンAPIを採用し、顧客関係管理および企業アプリケーションとの統合を簡素化しています。サービスは、内部の人材不足を克服するためにコンサルティング、カスタマイズ、24時間サポートを求める顧客が増えるにつれ、最速の年平均成長率20.45%を記録しています。特に屋内測位の展開は、少数の企業しか持ち合わせていない無線周波数計画、デバイスキャリブレーション、ユーザーエクスペリエンス設計の専門知識を必要とします。

マネージドサービス契約は継続的なシステムチューニング、セキュリティパッチ適用、データ品質保証をカバーし、リスクをユーザーからプロバイダーへ移転します。トレーニングパッケージは社内能力を育成しますが、認定パートナーがローカライズされたサポートを提供するにつれてベンダーエコシステムも拡大します。ソフトウェアライセンスとプロフェッショナルサービスバンドルを組み合わせた統合オファリングは価値実現までの時間を加速させ、大規模な設備投資を負担できない中小規模の組織に対応しています。この製品とサービスのイノベーションの融合が、MEA ロケーション アナリティクス産業の競争環境においてリーダーを差別化しています。

地理的分析

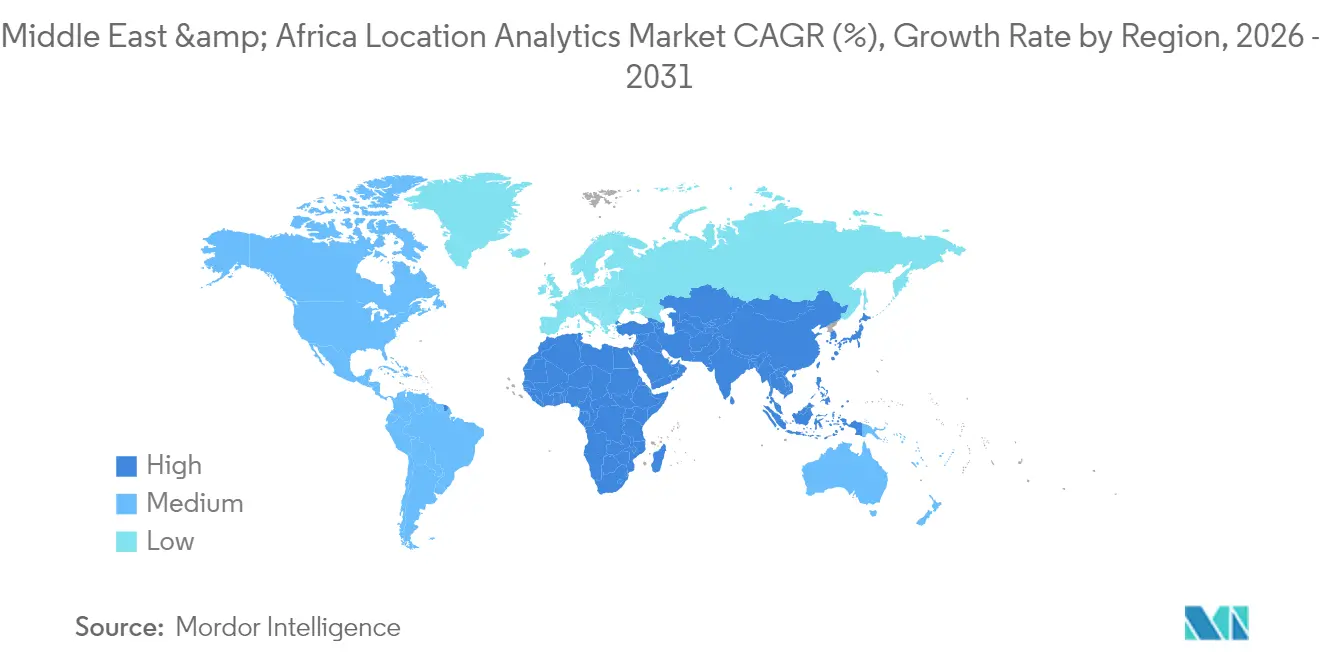

アラブ首長国連邦は、早期のスマートシティへのコミットメントとクラウドおよび人工知能投資を奨励する規制フレームワークにより、地域の導入をリードしています。ドバイのIoTファブリックは道路、照明、公益事業からロケーションタグ付きデータをアナリティクスハブにストリーミングし、モビリティダッシュボードとライブ環境アラートを支えています。ハイパースケーラーとのソブリンクラウドパートナーシップはデータ居住性を確保し、機関がプライバシー法令を遵守しながら機密性の高い空間レイヤーを取り込むことを可能にしています。アブダビとドバイの小売グループはCCTVアナリティクスとロイヤルティカードデータを融合させ、売り場でのリアルタイムの動線パターンに合わせてプロモーションをカスタマイズしています。医療当局はゲノムおよび患者ケアデータセットをロケーショングリッドに重ね合わせ、クリニックの配置とリソース派遣を最適化しています。全国的な5G統合カバレッジはこれらのアプリケーションに低レイテンシのバックボーンを提供し、MEA ロケーション アナリティクス市場における同国のリーダーシップを強化しています。

サウジアラビアはビジョン2030がデジタルインフラ投資を牽引するにつれ、最速成長の地域となっています。5,000億米ドル規模のNEOMプロジェクトは統合地理空間プラットフォームに依存して物理的な建設と仮想レプリカを同期させ、環境、交通、公益事業に関する計画担当者の意思決定を支援しています。リヤドはローカライゼーション規則を満たすためにグローバルプロバイダーとのクラウドリージョン立ち上げを加速させており、公共機関は国家スキルアッププログラムを通じてデータサイエンス人材を採用しています。メガプロジェクトが建設から運用フェーズに移行するにつれ施設管理需要が高まり、資産追跡および予知保全モジュールの導入が促進されています。新たなサステナビリティ規制により、エネルギー企業は衛星およびドローン画像を排出データと統合することが義務付けられており、MEA ロケーション アナリティクス市場内での準拠アナリティクスソリューションへの支出が増加しています。

イスラエルはサイバーセキュリティの専門知識とイノベーションエコシステムにより、顕著なシェアを維持しています。防衛および公共安全機関は脅威検出と状況認識のためにロケーション アナリティクスを展開し、データの有用性とプライバシー保護のバランスを取っています。スタートアップは病院と患者フローマッピングで、小売業者とAI駆動のマーチャンダイジングで協力し、より広い地域にソリューションを輸出しています。その他の地域では、カタール、クウェート、および新興アフリカ経済が、レガシーインフラと断片化した住所体系による制約を受けながら、慎重なペースでアナリティクスを採用しています。民間株式および通信コンソーシアムによる50億米ドルを超える地域データセンター投資がコンピューティング容量を拡大し、クラウドネイティブ空間アプリケーションの障壁を低下させています。これらのトレンドは、多様な国家的文脈においてMEA ロケーション アナリティクス市場の二桁複合成長を持続させています。

競争環境

MEA ロケーション アナリティクス市場は中程度の集中度を示しており、Cisco、Microsoft、Oracle、Esriが地域パートナーシップとソブリンクラウドオファリングを通じてエンタープライズ規模の展開を支えています。Ciscoのサウジアラビアにおける最近のクラウドデータセンター拡張は公共部門のGISワークロードに準拠したホスティングを提供し、MicrosoftとG42の合弁事業はUAEにおけるAI強化地理空間サービスを支えています。OracleはAutonomous Databaseに空間機能を統合し、ミッションクリティカルな稼働時間を必要とする金融および通信クライアントを獲得しています。EsriはハイプレシジョンGISにおける優位性を維持していますが、APIファーストのマッピングプロバイダーが台頭するにつれ競争が激化しています。

ローカル専門企業はアラビア語自然言語インターフェース、郵便番号変換ツール、および固有のマップレイヤーを組み込むことで差別化を図り、グローバルプレイヤーが見落としがちなコンテンツギャップに対応しています。屋内測位スタートアップはモールオペレーターと提携してビーコンネットワークをターンキーサービスとして設置しており、これは資本と人材の障壁が国際参入者を阻む分野です。技術ロードマップはエッジアナリティクス、ストリーミング空間データベース、および地理空間インサイトを民主化するローコードインターフェースを中心に展開しています。ベンダーはエンタープライズアプリケーションリーダーとの統合パートナーシップに投資し、サプライチェーン、CRM、ERPワークフローに直接マッピングを組み込み、エンドユーザーの摩擦を低減しています。これらの戦略は総合的に、MEA ロケーション アナリティクス市場におけるイノベーションを加速させる競争的かつ協調的な環境を強化しています。

MEA ロケーション アナリティクス産業リーダー

SAS Institute Inc

SAP SE

Cisco Systems

HERE

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SASはUnreal Engine上で強化されたデジタルツインを発表し、製造業者が業務を仮想的にモデル化し予知アナリティクスを通じて安全性を向上させることを可能にしました。

- 2025年5月:OpenAIはアラブ首長国連邦に大規模データセンターを建設する計画を公表し、高度な空間ワークロード向けの地域AIコンピューティングリソースを拡大しました。

- 2025年5月:OpenAIはG42と提携してアブダビに5GWのデータセンタークラスターを開発しました。これは世界最大規模のAIインフラプロジェクトの一つです。

- 2025年2月:Ciscoはサウジアラビアに新たなクラウドデータセンターを設立し、ローカルの地理空間能力を強化するためのAI人材プログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中東・アフリカ(MEA)のロケーションアナリティクス市場を、ネットワーク、センサー、またはデバイスから地理空間座標を取り込み、ビジネスまたは公共部門のデータと融合させることで、企業および政府のワークフロー全体にわたって実用的なインサイトを生成するすべてのソフトウェアおよび関連サービスと定義する。屋内・屋外ソリューション、オンプレミスおよびクラウド展開、ならびにこれらのツールに関連するパッケージ型プロフェッショナルサービスを対象に含める。ハードウェアおよび純粋に消費者向けのナビゲーションアプリは除外する。

スコープ除外:衛星を主体とするリモートセンシングプラットフォームおよびロケーションベース広告コンテンツ制作は対象外とする。

セグメンテーション概要

- ロケーション別

- 屋外

- 屋内

- 展開モデル別

- オンプレミス

- オンデマンド(クラウド)

- アプリケーション別

- 遠隔監視

- 資産管理

- 施設管理

- 業種別

- 小売

- 製造

- 医療

- 政府

- エネルギー・電力

- その他業種

- コンポーネント別

- ソフトウェア

- サービス

- 国別

- アラブ首長国連邦

- サウジアラビア

- イスラエル

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、GCCハブ、南アフリカ、ケニア、エジプト全域の地域CIO、GIS責任者、通信ネットワークプランナー、スマートシティプログラムディレクターにインタビューを実施した。これらの対話により、典型的な取引規模、優先される展開モード、従量課金制の価格設定の普及状況、および5Gスモールセルのアップグレード時期が明確化され、二次情報と現場の実態を照合することが可能となった。

デスクリサーチ

UAE電気通信・デジタル政府局、南アフリカのStats SA ICT調査、サウジアラビアのVision 2030プログラムダッシュボード、Africa ICTアライアンスのホワイトペーパー、世界銀行のデジタル経済データセットなど、ティア1のオープンデータソースから公表された指標を収集することから着手した。企業の10-K、投資家向け資料、スマートシティ入札リポジトリにより、支出ベンチマークを補完した。競争ダイナミクスを詳細に把握するため、アナリストはDow Jones FactivaおよびD&B Hooversを活用し、地域の契約受注および企業展開事例を調査した。このデスクレビューにより、基準となる普及状況、価格帯、および政策トリガーが明らかになった。記載されているソースは例示であり、データ収集および検証には複数の追加参考資料も活用している。

市場規模推計と予測

ロケーションアナリティクスへの企業支出のトップダウン再構築は、国家ICT支出、クラウド移行比率、スマートシティ資本予算を基に構築され、サンプリングされたサプライヤーのロールアップ(平均販売価格×ライセンスシート数)とクロスチェックされる。5G基地局数、都市化率の変化、スマートフォン普及率、屋内ビーコンの輸入記録などの主要変数が年間価値調整を左右する。2026〜2030年の成長予測にはマルチバリエート回帰を適用し、弾力性は専門家インタビューにより検証された。新興アフリカ都市圏における屋内アナリティクス支出の欠落など、ボトムアップのギャップは、再調整前に地域類似事例とチャネルチェックを用いて補完された。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを経る。分散フラグが発生した場合は一部の回答者への再コンタクトを行い、上場ベンダーの財務シグナルをサニティチェックとして重ね合わせる。レポートは毎年更新され、大規模な公共部門入札や規制などの重要事象が発生した場合は暫定的な修正を行い、クライアントが最新の見解を受け取れるよう確保する。

MordorによるMEAロケーションアナリティクスのベースラインが信頼できる理由

公表されている推計値がしばしば乖離するのは、プロバイダーが地理空間ソフトウェア、ロケーションベースサービス、あるいは衛星画像までを一つのラベルの下に混在させているためである。

Mordorの厳格なスコープ設定、年次更新サイクル、およびデュアルパスモデリングにより、2025年の推計値であるUSD 29億は、エンタープライズグレードのアナリティクスのみに確実に紐付けられている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 2.9 B(2025年) | Mordor Intelligence | |

| USD 10.86 B(2024年) | 地域コンサルタンシーA | より広範な地理空間アナリティクスおよびリモートセンシングツールを計上しており、ベースを過大評価している |

| USD 22.42 B(2024年) | グローバルコンサルタンシーB | MEAではなくグローバルの数値を使用しており、地域支出フィルターを用いずに均一な普及率を適用している |

要約すると、他社がスコープを拡大するか、または詳細な地域調整を省略するのに対し、Mordorのアプローチはベースラインを検証可能なMEAの支出ドライバーに基づかせており、意思決定者にバランスの取れた透明性の高い出発点を提供する。

レポートで回答される主要な質問

MEA ロケーション アナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に30億3,300万米ドルに達しており、2031年までに66億8,000万米ドルに達すると予測されています。

MEA ロケーション アナリティクス市場において最も急速に拡大している展開モデルはどれですか?

クラウド展開が最も急速に成長しており、2026年から2031年にかけて年平均成長率19.18%が予測されています。これはUAEおよびサウジアラビアにおける新たなソブリンクラウドリージョンの開設によって支援されています。

屋外アナリティクスが市場最大のシェアを占めている理由は何ですか?

屋外ユースケースは地域全体のスマートシティ、モビリティ、および公共安全プロジェクトを支援しており、2025年においてセグメントの市場シェア71.35%を占めています。

資産管理アプリケーションの急速な成長を牽引しているものは何ですか?

製造業者、病院、および空港がリアルタイムロケーションシステムを導入して機器を追跡しダウンタイムを削減しており、その結果、当セグメントの年平均成長率17.86%が予測されています。

データ主権に関する規制は導入にどのような影響を与えていますか?

サウジアラビアおよびUAEにおける厳格なデータローカライゼーション法により、組織はソブリンクラウドまたはオンプレミスクラウドへの移行を余儀なくされており、コンプライアンス手順が増加する一方で、機密性の高い地理空間データが国境内に留まることが保証されています。

2031年にかけて最も急速に成長する業種はどれですか?

政府プロジェクトはサウジビジョン2030やドバイ2040都市マスタープランなどの国家デジタルトランスフォーメーションアジェンダに支援され、年平均成長率16.72%で成長する見込みです。

最終更新日: