局所麻酔薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

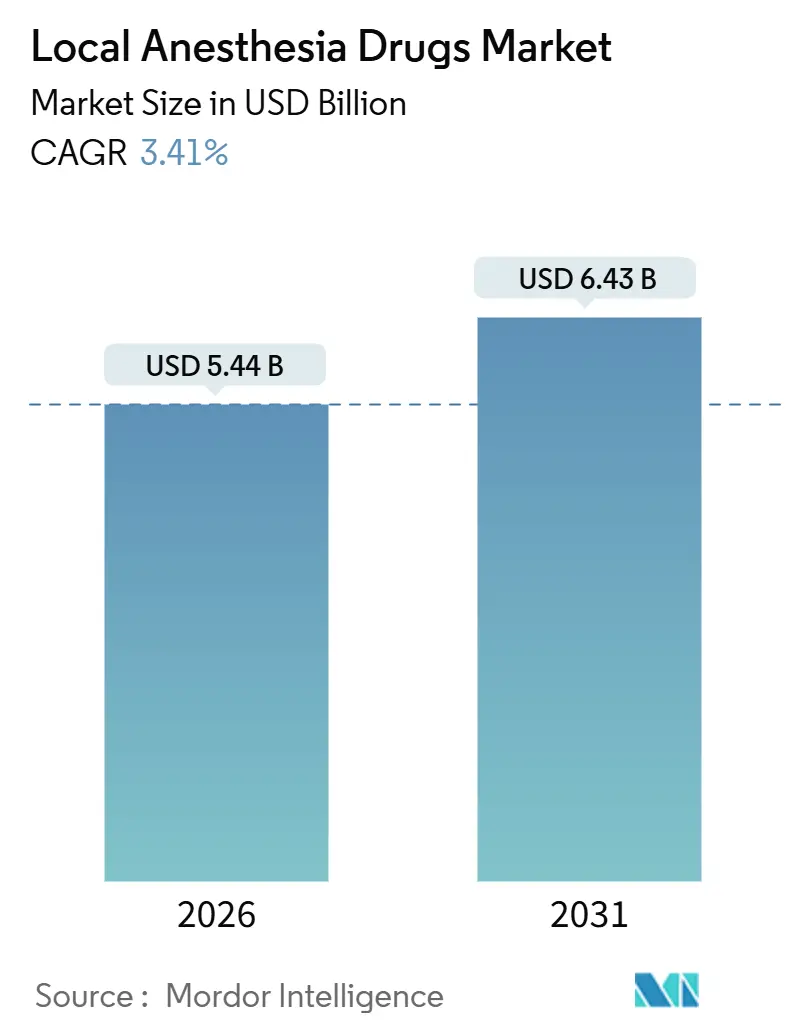

| 市場規模 (2026) | 5.44 十億米ドル |

| 市場規模 (2031) | 6.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

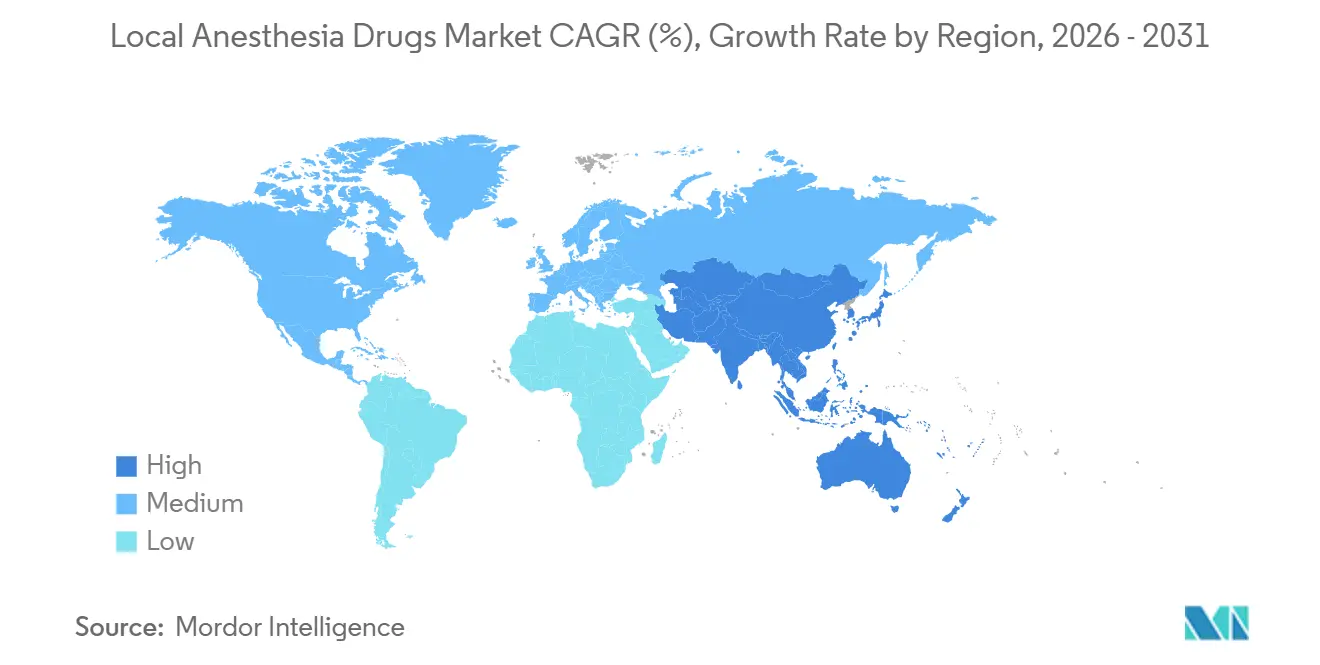

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

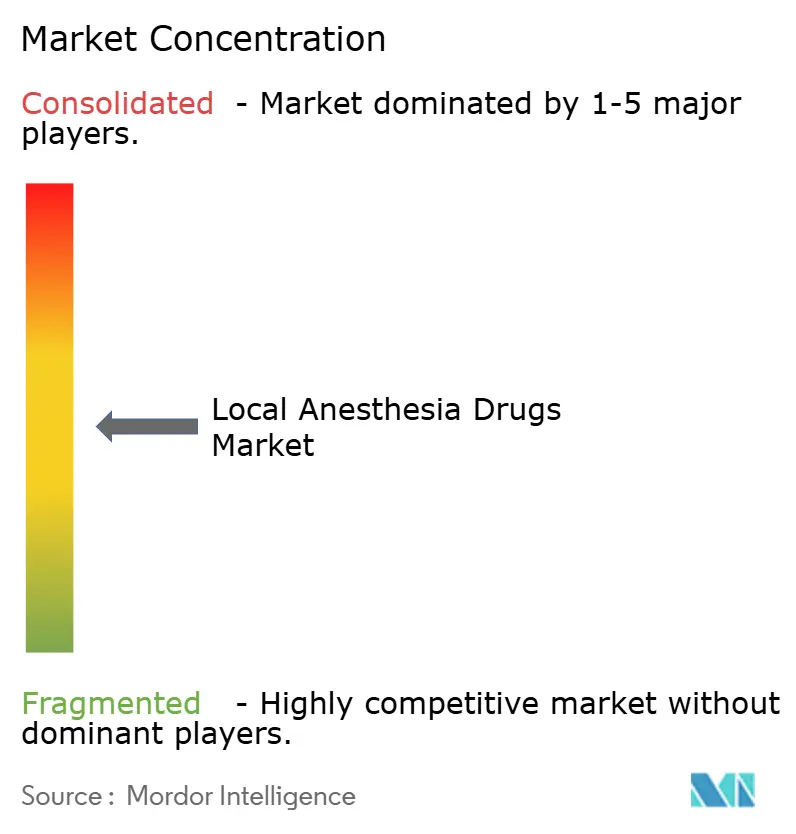

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所麻酔薬市場分析

局所麻酔薬市場規模は2026年には54億4,000万米ドルに達すると推定され、予測期間(2026~2031年)中に3.41%のCAGRで成長し、2031年には64億3,000万米ドルに達すると予想されています。

非オピオイド鎮痛を報奨する償還改革、手技毎の投与量を最適化する超音波ガイド下局所ブロック、複数回投与コースを単回注射に凝縮する長時間作用リポソーム製剤によって取り込みが強化されています。2025年NOPAIN法の下での非オピオイド疼痛管理に対する独立した支払い経路が処方集を局所選択肢に向けて傾け、一方でポリマーベースの発売の着実な流れが日帰り設定でオピオイドに対する競合代替品を提供しています。注射製剤が依然として優勢ですが、在宅ヘルスケア採用に牽引された局所クリームとパッチは、全体市場よりも速く拡大しています。産科および小児神経ブロックにおけるロピバカインに対する臨床医の嗜好は、無菌注射薬不足に対してヘッジする病院のデュアルソーシング戦略と組み合わさり、サプライヤーダイナミクスを再構築しています。複雑なリポソームブピバカインおよびすぐに使用できるロピバカインの後発医薬品承認は価格圧力を加えましたが、同時に徐放性技術を検証し、より広範な処方集カバレッジを奨励しています。

主要レポート要点

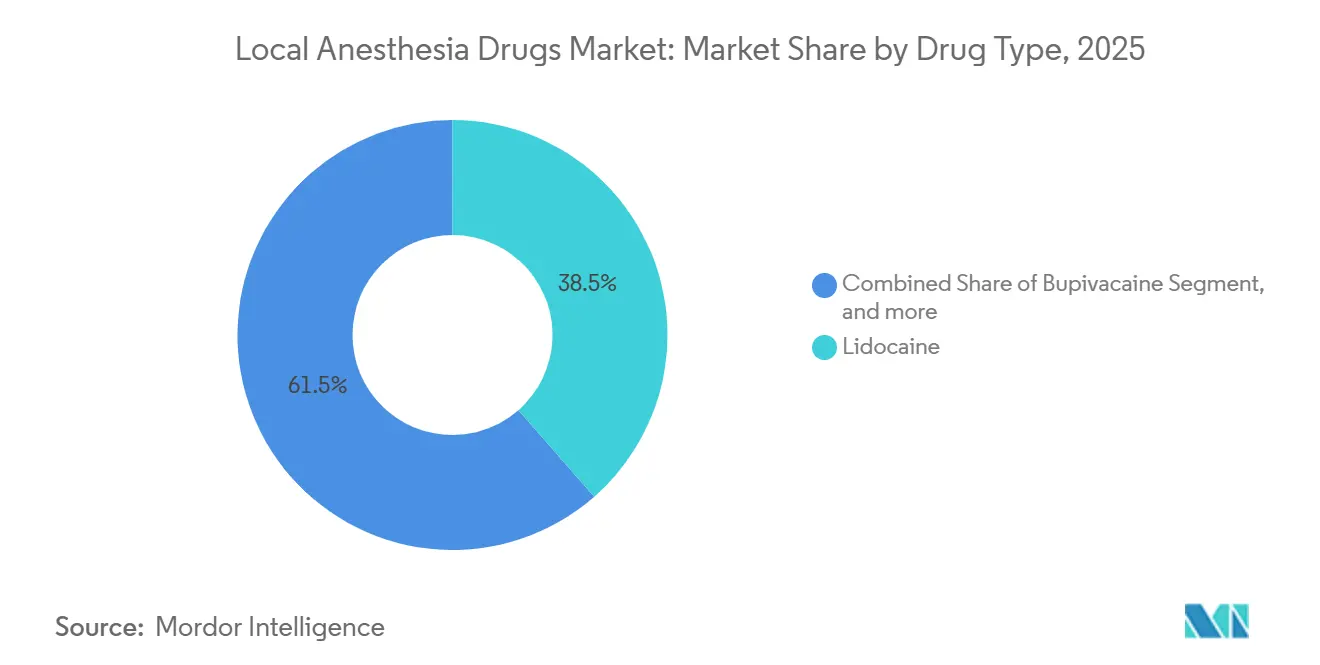

- 薬物タイプ別では、リドカインが2025年売上の38.54%を占め、一方ロピバカインは2031年まで5.67%の年平均成長率で成長する予測で、クラス内で最も高い成長率となっています。

- 投与方法別では、注射薬が2025年の局所麻酔薬市場シェアの71.43%を占め、一方表面麻酔薬は2031年まで5.87%の年平均成長率で拡大する予定です。

- 用途別では、外科麻酔が2025年売上の55.67%を寄与しましたが、歯科麻酔が2031年まで6.87%で最も速い成長を示すと予測されています。

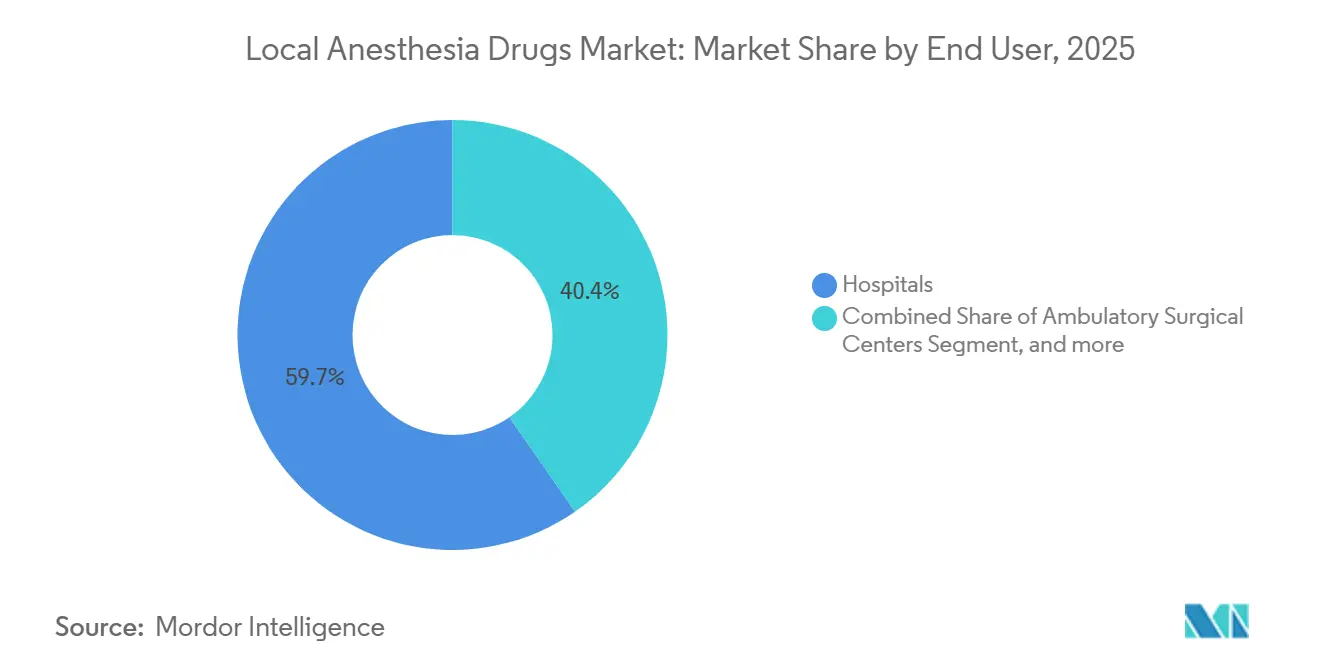

- エンドユーザー別では、病院が2025年需要の59.65%を生み出しましたが、外来手術センターは予測期間中に6.32%の年平均成長率で上昇すると予想されています。

- 流通チャネル別では、直接機関入札が2025年販売の58.54%を占め、一方オンライン薬局は2025年から2031年まで6.54%の年平均成長率を達成すると予測されています。

- 地理別では、北米が2025年販売の42.56%を占め、一方アジア太平洋地域は2025年から2031年まで4.56%の年平均成長率を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル局所麻酔薬市場トレンドとインサイト

ドライバー影響分析

| ドライバー | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +0.9% | 北米、ヨーロッパ、アジア太平洋主導のグローバル | 中期(2-4年) |

| 新規製剤の承認増加 | +0.7% | 北米およびヨーロッパ、アジア太平洋への波及 | 短期(≤ 2年) |

| 外来および日帰り手術での採用 | +0.8% | 北米、ヨーロッパ、都市部アジア太平洋 | 中期(2-4年) |

| 超音波ガイド下局所ブロック | +0.6% | 北米、ヨーロッパ、選定アジア太平洋センター | 長期(≥ 4年) |

| 長時間作用リポソームおよびポリマーマトリクス | +0.5% | 北米、西ヨーロッパ | 長期(≥ 4年) |

| 拡大する歯科ツーリズム | +0.3% | アジア太平洋、ラテンアメリカ、中東 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

OECD経済における選択的積み残しは2025年末までに解消される見込みで、股関節・膝関節置換術は年4-5%で増加を続けており、いずれも局所麻酔薬市場成長を牽引する末梢神経ブロックの重要ユーザーです[1]経済協力開発機構、「Health at a Glance 2024」、oecd.org。中国の2025年までの人口1,000人当たり7.5床の病院ベッド目標とインドのアーユシュマン・バーラト向上は、浸潤および脊髄くも膜下技術のためのアミド麻酔薬消費を押し上げています。メディケア受益者は2023年に登録者1,000人当たり222.1のASC手技を受けており、中間症例の地域ブロックに依存する施設への移行を強調しています。世界銀行の術後回復促進(ERAS)プロトコルは、結腸直腸および整形外科症例における単回ブロックを標準化し、予測可能な薬物需要を確立しています。これらの件数増加は総合的に、局所麻酔薬市場の年平均成長率に測定可能な押し上げ効果をもたらしています。

新規局所麻酔薬の承認と発売の増加

2024年の米国でのZYNRELEF(ブピバカイン・メロキシカムポリマー)承認は、72時間の疼痛管理を提供し、オピオイド錠剤と直接競合します[2]米国食品医薬品局、「ZYNRELEFのNDA承認書」、fda.gov。江蘇恒瑞は2024年7月にその後発リポソームブピバカインの認可を受け、単一サプライヤーのボトルネックを解消し、複雑な注射薬のバイオシミラー経路を検証しました。Baxterのすぐに使用できるロピバカインは現場調製の必要性を排除し、汚染警告に直面している病院によって価値が認められている提案です。Pacira BioSciencesは2024年12月にEXPARELの新しい製法特許で対応し、排他性を延長し、競合他社に代替キャリアの模索を促しました。加速されたパイプラインは導入ラグを短縮し、局所麻酔薬市場全体での製品リフレッシュ率を押し上げています。

外来・日帰り手術における採用の拡大

2025年NOPAIN法の下での支払い平等は、ASCおよび病院外来部門における非オピオイド鎮痛薬の経済的ペナルティを除去し、長時間作用局所麻酔薬の処方集注文を増加させています。MedPACデータは、2024年にASC料金が外来部門料金よりも速く上昇したことを示し、全身麻酔よりも神経ブロックを好む整形外科および眼科手術の移行を奨励しています。更新されたASAガイドラインは、低リソース施設での帝王切開分娩に速効性クロロプロカインを推奨し、農村部需要を拡大しています。歯科サービス機関は、アルチカインとリドカインカートリッジのボリューム契約を活用し、米国の診療の15%以上で使用パターンを標準化しています。これらのシフトは総合的に、日帰りケアにおける局所麻酔薬市場の浸透を深化させています。

超音波ガイド下局所麻酔への移行

画像化は全身毒性のリスクを軽減し、ブロック成功を改善し、ポータブル超音波システムと訓練への投資を奨励しています。ASRAの診療勧告は脂質エマルジョン救急キットを義務付けており、病院の準備コストを上昇させますが臨床医を安心させています。ロピバカインベースの腹横筋膜面ブロックは術後オピオイド使用を最大40%削減し、連邦オピオイド削減目標と一致しています。B. Braunの10億米ドル北米拡張は、針とカテーテルの需要増加への信頼を強調しています。ブロック当たりの使用量は少なくなりますが、手術件数の増加が局所麻酔薬市場全体での総使用量を押し上げています。

制約影響分析

| 制約 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全身毒性とアミド麻酔薬に関連する有害事象 | -0.4% | 低リソースセンターでより高いグローバル | 短期(≤ 2年) |

| 新規分子に対する厳格な規制要件 | -0.3% | 北米、ヨーロッパ | 長期(≥ 4年) |

| 主要有効医薬成分の供給不足 | -0.5% | 北米で深刻なグローバル | 短期(≤ 2年) |

| 非薬理学的鎮痛の使用増加 | -0.2% | 北米、ヨーロッパ、都市部アジア太平洋 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

アミド麻酔薬に関連する全身毒性と有害事象

局所麻酔薬全身毒性は稀ですが、即座の脂質エマルジョン救済なしには高い死亡率を伴い、各手術室が20%イントラリピッドを備蓄し、スタッフを訓練することを義務付け、直接コストを追加しています。FDA表示は段階的投与と最大限界を強調していますが、症例報告は続いており、しばしば意図しない血管内注射と関連しています。メトヘモグロビン血症に関するベンゾカインスプレー警告は、耳鼻咽喉科専門医をリドカイン粘稠代替品に押しやり、局所シェアを再編成しています。ロピバカインはより安全な心臓プロファイルを提供しますが、ブピバカインより20-30%高コストで、価格敏感地域でのアクセスを制限しています。ポータブル超音波は毒性の発生率を減らすことができますが、装置は10,000-30,000米ドルのコストがかかり、訓練が必要で、そうでなければ局所麻酔薬市場を拡大する小規模外来センターにとって障壁となります。

新規麻酔分子に対する厳格な規制要件

新規薬剤を市場に持ち込むには、既存の比較薬に対する非劣性試験、多民族薬物動態、長期安全性監視が必要で、最大12年と約10億米ドルの研究開発費を消費する可能性があります。EMAは複合製品に対して別々の放出動態評価を要求し、承認を延長しています。リポソーム後発品は製法特許を侵害することなく放出曲線を再現する必要があり、これは実証された同等性にもかかわらず恒瑞のブピバカイン承認を遅延させた技術的障壁です。製造品質の欠陥はFDA警告書と一時的な操業停止を引き起こし、2024年の無菌注射薬工場で見られたように、小規模参入者を抑制し、局所麻酔薬市場内での革新を遅らせています。

セグメント分析

薬物タイプ別:ロピバカインが安全性プロファイルで優位に

2025年、リドカインは売上の38.54%を占め、速効性歯科および小手術ブロックでの地位を維持しています。ロピバカインは年5.67%で拡大する予測で、同等品の中で最も速く、産科および小児科部門がその低心毒性を優先しているためです[3]米国産婦人科学会、「Practice Bulletin 209 Update」、acog.org。ブピバカインは、長時間の脊椎および関節手術で依然として好まれていますが、高度な蘇生能力のない設定では使用上限に直面しています。ベンゾカインの減少はFDAメトヘモグロビン血症警告に続き、需要をより安全なアミド代替品に向けています。

リポソーム封入ブピバカインは72時間のカバレッジを提供することでカテゴリーをまたぎ、オピオイドフリー退院を求めるセンターを引き付けています。クロロプロカインの速い作用終了は帝王切開脊髄ブロックに理想的で、ASAの2024年ガイダンスに従って農村浸透を拡大しています。これらのシフトは局所麻酔薬市場を多様化し、コストよりも安全性と持続時間が決定的な購入基準となっています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

投与方法別:表面麻酔薬が在宅ヘルスの波に乗る

注射薬は2025年売上の71.43%を占めており、手術、産科、歯科が精密投与に依存しているためです。表面製剤は2031年まで5.87%の成長率で拡大すると予測されており、高齢者における神経痛に対するリドカインパッチの採用増加と、低侵襲美容処置中の皮膚科でのEMLAクリーム好用によって牽引されています。≤4%リドカイン製品の市販販売は小売アクセスを拡大し、一方処方強度パッチは多くの市場で償還対象のままであり、それによって使用量を増加させています。

すぐに使用できるロピバカイン注射薬は調製リスクを軽減し、汚染警告と戦ってきた病院でプレミアム価格を正当化しています。局所薬はより多様なサプライヤーベースを維持し、無菌注射薬を悩ませている不足からチャネルを隔離しています。この回復力は、消費者および外来設定における局所麻酔薬市場規模の一貫した拡大を支えています。

用途別:歯科麻酔がDSO統合で加速

外科麻酔は2025年売上の55.67%を占めましたが、歯科用途はカテゴリー全体で最も速い成長率である6.87%の年平均成長率を示すと予想されています。歯科サービス機関によるグループ購買はアルチカインカートリッジの割引を確保し、統合クリニックでのスループットを向上させています。国境を超えた歯科ツーリズムは外国患者をASEANとラテンアメリカのハブに流し、リドカインとアルチカインの需要が手順パッケージにバンドルされています。

術後疼痛管理は、退院後の緩和を延長する単回リポソーム注射に移行し、オピオイド錠剤と看護コールバックを削減しています。産科脊髄くも膜下ブロックは定着しており、米国の単胎出産の60%以上が硬膜外または脊髄麻酔を使用し、ブピバカインとロピバカインの使用量を維持しています。幅広い用途の多様性は、局所麻酔薬市場全体での収益流を安定化させています。

エンドユーザー別:ASCが支払い平等で優位に

病院は複雑な介入と外傷ケアの主要サイトとして2025年需要の59.65%を捕獲しました。外来手術センターはNOPAIN法平等と効率的なワークフローに対する外科医の好みに支えられて6.32%の年平均成長率を示すと予想されています。専門疼痛クリニックと皮膚科医院は、筋骨格痛と美容処置のための注射使用を拡大し、それによってエンドユーザー収益を多様化しています。

歯科クリニックは、より高い選択的処置量とDSO駆動カートリッジ標準化から利益を得ています。在宅ヘルスサービスは、介護者が創傷ケアとカニューレ挿入のために局所麻酔薬を適用する新興ニッチを代表し、対象人口を拡大しています。これらのチャネルは総合的に、局所麻酔薬市場全体での安定性と成長を強化しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

流通チャネル別:オンライン薬局が電子処方を活用

直接機関入札は2025年販売の58.54%を占め、ボリューム契約と供給保証を活用しています。オンライン薬局は6.54%で成長すると予測されており、非規制麻酔薬の電子処方規則と自宅配送に対する消費者の好みに支援されています。小売チェーンは償還圧迫と郵送注文競争の増加に直面し、オンライン事業への移行を加速しています。

グループ購買機関は複数の病院システム間で需要を集約し、価格交渉を激化させ、広範なポートフォリオとジャストインタイム配送オプションを持つサプライヤーを好んでいます。オンラインプラットフォームは複数の卸売業者から動的に調達し、不足を緩和できますがブランドロイヤルティにも挑戦しています。この進化するミックスは、局所麻酔薬市場全体でリスクと機会を分散しています。

地理分析

北米は2025年売上の42.56%を生成し、世界最高の外科発生率、リポソームブピバカインとポリマー組合せの早期採用、非オピオイド鎮痛を報奨する償還構造によって推進されています。GAOは、102の米国活動中不足のうち71が無菌注射薬に関与することを確認し、病院はリドカインとブピバカインをデュアルソースし、時にはプレミアム価格で行っています。カナダの公的資金システムは広範なアクセスを支持し、一方メキシコの医療ツーリズム回廊は民間部門需要を押し上げています。

アジア太平洋地域は2021年から2031年まで4.56%の年平均成長率を達成すると予測されており、中国とインドでの病院ベッド拡張および農村手術に対する政府支援によって牽引されています。中国の1,000人当たり7.5床目標は手術スループットを押し上げ、アミド麻酔薬消費を直接増加させています。インドのアーユシュマン・バーラトアップグレードは局所ブロック装備手術室を確保し、麻酔科医への依存を下げ、患者リーチを広げています。

ヨーロッパは厳格なEMAレビューと入札駆動価格設定により、安定した低成長見通しを提供しています。英国のNRFitコネクタ義務は製品リフレッシュを加速し、ISO基準認定サプライヤーを好んでいます。中東・アフリカの都市センターは超音波ガイド技術を採用し、一方ラテンアメリカは歯科ツーリズムと拡大する中間層支出を活用しています。しかし、南米の通貨変動は、局所麻酔薬市場で活動するグローバル製造業者にとって収益認識の変動性に変換されます。

競争環境

局所麻酔薬市場は適度に分散化されています。Pacira BioSciencesがプレミアムセグメントを主導し、EXPARELが2024年に5億米ドルを超える売上を記録し、排他性を延長する新しい特許を持っています。恒瑞の後発リポソームブピバカインのFDA承認はPaciraの独占を破り、機関価格を削減し、ポリマーベース代替品を促進しています。HikmaのXelliaの米国注射薬ポートフォリオ1億3,500万米ドル買収は容量を拡大し、供給中断時にシェアを獲得するよう同社を位置付けています。

B. Braunの10億ドル北米建設は国内注射器とカテーテル生産を保証し、安全なサプライチェーンを優先する病院にアピールしています。Cristália、Tonghua Dongbao、Septodontなどの地域プレイヤーは、ローカルネットワークを活用してコスト競争力のあるアミド後発品を提供し、市場シェアをさらに分散化しています。ASHP文書化不足は冗長性の戦略的価値を高め、薬局ディレクターに価格と同様に信頼性に基づいて契約を授与させています。

局所麻酔薬業界リーダー

Fresenius SE & Co. KGaA

Pacira Pharmaceuticals, Inc.

Pfizer Inc.

Septodont

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界開発

- 2025年11月:Glenmark Pharmaは米国で局所麻酔用の後発ロピバカイン塩酸塩注射薬を発売しました。この動きは、米国医薬品市場におけるGlenmerkの存在拡大を目指しています。

- 2025年8月:Avenacyは米国で初のリドカイン塩酸塩注射薬USPを導入しました。この製品はXYLOCAINEの後発版で、局所麻酔用にFDA承認されています。リドカイン500mgを含む50mLバイアルで、25バイアル入りカートンで販売されています。

- 2024年8月:Amneal Pharmaceuticals, Inc.は米国食品医薬品局(FDA)からプロポフォール注射用エマルジョンUSP、200mg/20mL(10mg/mL)、500mg/50mL(10mg/mL)、および1,000mg/100mL(10mg/mL)、単回使用バイアルの略式新薬申請(ANDA)承認を受けました。プロポフォールは、麻酔と鎮静の導入と維持のために病院で一般的に使用される静脈内薬剤です。

グローバル局所麻酔薬市場レポート範囲

レポートの範囲によると、局所麻酔薬は身体の特定の領域を麻痺させ、医療処置中の痛みを防ぐために使用される医薬品です。これらは対象領域の神経信号を遮断することで作用します。これらの薬物は、患者を覚醒・意識のある状態に保ちながら痛み緩和を提供します。

局所麻酔薬市場は薬物タイプ(ブピバカイン、リドカイン、ベンゾカイン、ロピバカイン、プリロカイン、クロロプロカイン、その他薬物タイプ)、投与方法(注射用および表面麻酔薬)、用途(外科麻酔、術後疼痛管理、歯科麻酔、陣痛・分娩鎮痛、慢性疼痛管理)、エンドユーザー(病院、外来手術センター、専門クリニック、歯科クリニック、在宅ヘルスケア設定)、流通チャネル(機関販売、小売薬局、オンライン薬局)、地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は価値(米ドル)で提供されます。市場レポートはまた、世界の主要地域17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| ブピバカイン |

| リドカイン |

| ベンゾカイン |

| ロピバカイン |

| プリロカイン |

| クロロプロカイン |

| その他薬物タイプ |

| 注射用 |

| 表面麻酔薬 |

| 外科麻酔 |

| 術後疼痛管理 |

| 歯科麻酔 |

| 陣痛・分娩鎮痛 |

| 慢性疼痛管理 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 歯科クリニック |

| 在宅ヘルスケア設定 |

| 機関(直接・入札)販売 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他ヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 薬物タイプ別 | ブピバカイン | |

| リドカイン | ||

| ベンゾカイン | ||

| ロピバカイン | ||

| プリロカイン | ||

| クロロプロカイン | ||

| その他薬物タイプ | ||

| 投与方法別 | 注射用 | |

| 表面麻酔薬 | ||

| 用途別 | 外科麻酔 | |

| 術後疼痛管理 | ||

| 歯科麻酔 | ||

| 陣痛・分娩鎮痛 | ||

| 慢性疼痛管理 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 歯科クリニック | ||

| 在宅ヘルスケア設定 | ||

| 流通チャネル別 | 機関(直接・入札)販売 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答された主要質問

2031年における局所麻酔薬市場の予測価値はいくらですか?

局所麻酔薬市場は2031年までに64億3,000万米ドルに達すると予測されています。

2031年まで最も速く成長すると予想される薬物タイプはどれですか?

ロピバカインが5.67%の年平均成長率で拡大すると予測され、主要薬剤の中で最も速い成長を示します。

外来手術センターは需要にどのような影響を与えますか?

NOPAIN法の下での支払い平等がASC購入において6.32%の年平均成長率を支援し、全体的な市場量を押し上げています。

なぜ表面麻酔薬が人気を集めているのですか?

高齢者における神経痛に対するリドカインパッチと市販クリームの在宅ヘルス使用拡大が、表面製剤の5.87%年平均成長率を牽引しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋は4.56%の年平均成長率を示す予定で、病院ベッド拡張と医療ツーリズムの増加に支えられています。

供給不足は病院調達にどのような影響を与えていますか?

施設は現在注射薬をデュアルソースし、国内能力を持つサプライヤーを価値視しており、回復力を高めますが買収コストも上昇させています。

最終更新日: