米国バンカー燃料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

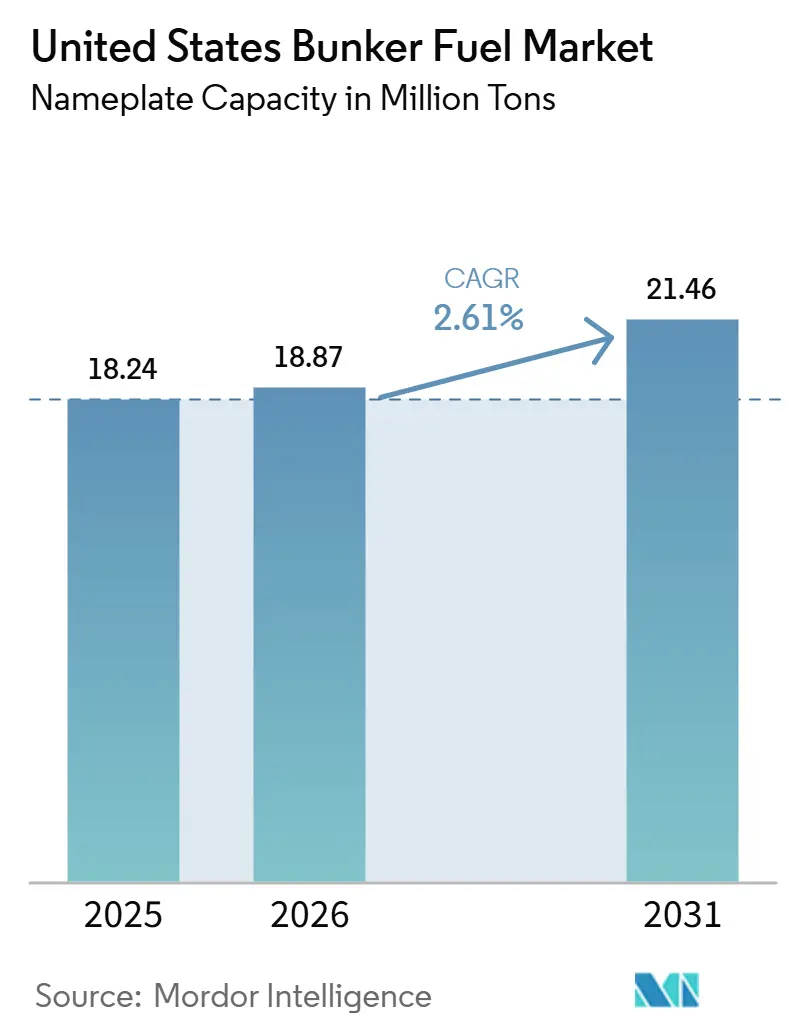

| 市場取引高 (2026) | 18.87 百万トン |

| 市場取引高 (2031) | 21.46 百万トン |

| 成長率 (2026 - 2031) | 2.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バンカー燃料市場分析

米国バンカー燃料市場の銘板容量ベースの市場規模は、2025年に1,824万トンと評価され、2026年の1,887万トンから2031年には2,146万トンに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)2.61%で成長する見込みである。国際海事機関(IMO)の硫黄規制、州の炭素プログラム、新たな連邦税額控除など、あらゆる主要な規制の流れが収束し、事業者を従来型燃料から、ライフサイクル排出量の削減とより予測可能なコンプライアンスコストを約束する代替燃料へと誘導しつつある。超低硫黄燃料油(VLSFO)は依然として主要なコンプライアンス選択肢であるが、ヒューストン、ロサンゼルス、ジャクソンビルにおける液化天然ガス(LNG)インフラの拡充が、ガスベースの選択肢を支持する形で需要見通しを変えつつある。メキシコ湾で依然として主流を占める船舶間ライタリングは、全国のバンカリング量の45%を支え続けているが、専用設計のアーティキュレーテッド・タグ・バージが複数の沿岸回廊において移送時間を短縮し、LNGの配送コストを低下させている。同時に、カリフォルニア州の低炭素燃料基準(LCFS)と、グリーン水素および回収炭素に対するインフレ削減法(IRA)のインセンティブが相まって、20億米ドル規模のグリーンメタノール生産能力をガルフコーストにもたらし、ゼロカーボンバンカーの将来的な供給拠点を形成しつつある。

主要レポートのポイント

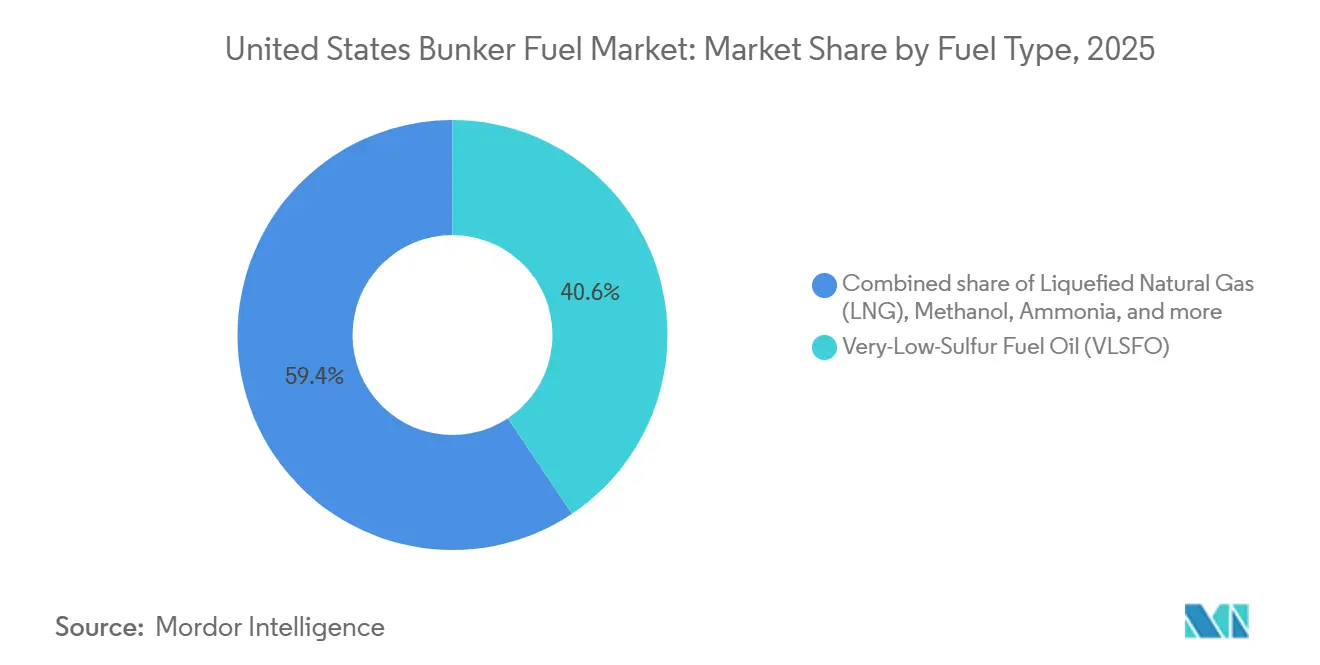

- 燃料タイプ別では、VLSFOが2025年の米国バンカー燃料市場シェアの40.63%を占めリードしており、LNGは2031年までに年率9.1%のCAGRで拡大すると予測されています。

- バンカリング方法別では、船舶間移送が2025年の米国バンカー燃料市場規模の45.11%を占め、LNGバージ対船舶オペレーションは2026年から2031年にかけて年率8.6%のCAGRで成長すると予測されています。

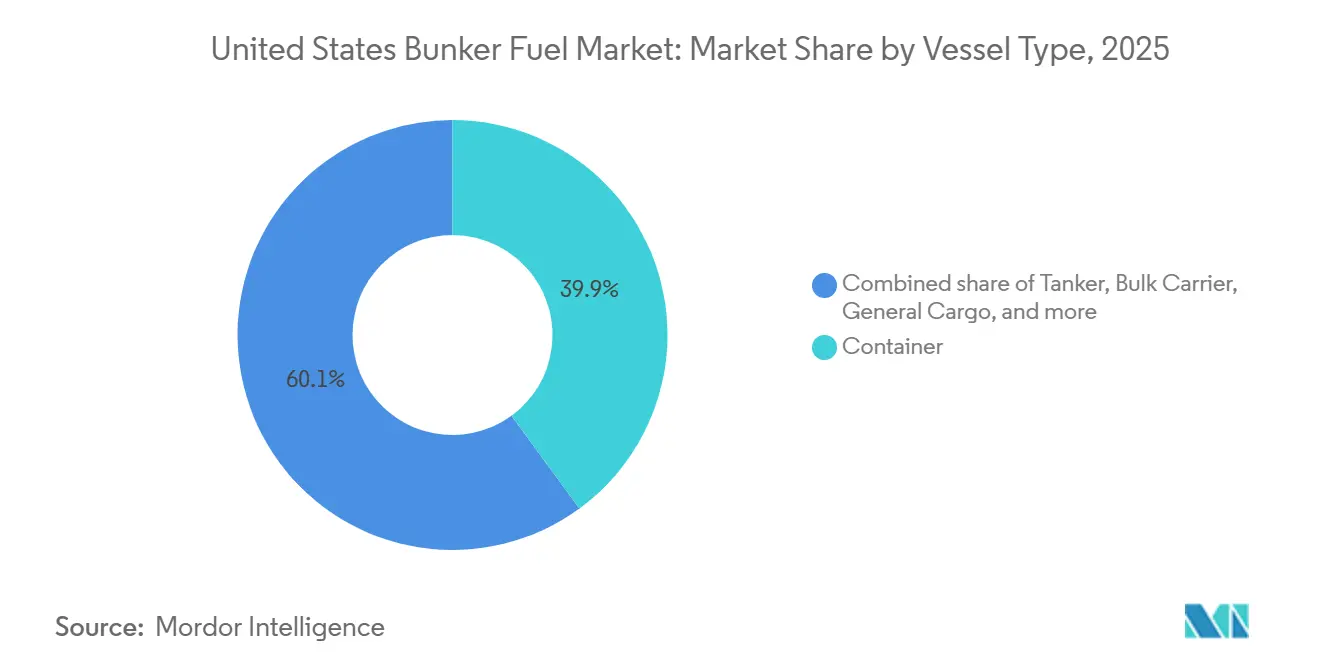

- 船舶タイプ別では、コンテナ船が2025年の米国バンカー燃料市場規模の39.94%を占め、ばら積み船は2031年までに年率3.7%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バンカー燃料市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)% CAGRforecast への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IMO 2020硫黄上限規制コンプライアンスの急増 | 0.5% | 全国規模(ガルフコーストおよびウエストコースト港湾に集中) | 短期(2年以内) |

| 米国LNGバンカリングインフラの拡張 | 0.8% | ガルフコースト(ヒューストン、コーパスクリスティ)、ウエストコースト(ロサンゼルス、ロングビーチ)、南東部(ジャクソンビル) | 中期(2〜4年) |

| 米国タンカーおよびコンテナ輸送量の増加 | 0.4% | 全国規模(ロサンゼルス・ロングビーチ複合施設およびヒューストン・シップチャンネルが主導) | 中期(2〜4年) |

| クルーズ会社の低硫黄燃料需要 | 0.2% | 南東部(マイアミ、ポートカナベラル、ガルベストン)およびアラスカの季節航路 | 短期(2年以内) |

| カリフォルニア州LCFSが牽引する再生可能バイオブレンドバンカー | 0.3% | カリフォルニア州港湾(ロサンゼルス、ロングビーチ、オークランド、サンディエゴ) | 中期(2〜4年) |

| IRA税控除がグリーンメタノール供給を触媒 | 0.6% | ガルフコースト生産拠点(イーストコースト流通への波及あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IMO 2020硫黄上限規制コンプライアンスの急増

イーストコーストにおける製油所の設備構成のギャップにより、残渣アップグレード設備を保有するガルフ製油所への供給再編が強いられ、スポット購入のリードタイムが長期化しました。[1]米国エネルギー情報局、「短期エネルギー見通し」、eia.gov HSFO対VLSFOのスプレッドが現在メトリックトン当たり約50米ドルまで縮小したことで、新規スクラバー改造への投資対効果が消滅し、より多くのオペレーターがコンプライアント燃料に固定されています。すでに就航しているスクラバー搭載船はHSFOを消費し続けていますが、カリフォルニア州およびコネチカット州における洗浄水排出規制の強化がオープンループシステムを制限し、地理的柔軟性を低下させています。米国沿岸警備隊の検査員が主要なコンテナおよびタンカーゲートウェイでのサンプリングを強化したことで、2025年の硫黄違反による拘留件数は18%増加しました。[2]米国沿岸警備隊、「港湾国家管制年次報告書2025」、uscg.mil これらの要因が総合的に、米国バンカー燃料市場内のVLSFO需要を支えるコンプライアンスプレミアムを安定させています。

米国LNGバンカリングインフラの拡張

6,500万米ドルを超える連邦および州の補助金が、ロサンゼルスおよびジャクソンビルにおける陸上LNG施設の起工式を触媒し、2026年以降に就航するデュアルフューエル対応のコンテナ船およびクルーズ船のトン数を支援しています。ヒューストン・シップチャンネルのサプライヤーは既存の液化ターミナルを活用してオフショア船舶間移送を実施しており、バージ輸送と比較してLNGの配達コストを15%削減しています。ジャクソンビルでは、ジョーンズ法に準拠した最初の12,000立方メートル型LNGバンカーバージが2025年3月に就航し、給油時間を40%短縮することで、沿岸効率の新たな基準を確立しました。メタンスリップに関する懸念を受け、米国環境保護庁(EPA)はエンジン搭載の監視装置の導入を提案しており、新造船に50万米ドルのコスト増が生じる可能性がありますが、OEMメーカーはスリップを70%削減すると謳うクローズドループ燃焼システムを展開しています。Carnival CorporationおよびRoyal Caribbean(ロイヤル・カリビアン)が今後就航する12隻のクルーズ船向けにLNGの早期採用を決定したことで、追加インフラへのコミットメントのリスクを低減する需要の錨が確保されています。

米国タンカーおよびコンテナ輸送量の増加

ロサンゼルス・ロングビーチの取扱量は2025年に1,820万TEUに達し、メキシコにおける完成品組立のニアショアリングに連動した6.3%の回復を記録しました。超大型コンテナ船(ULCV)は1箱当たりの効率を向上させますが、総貨物量に対して測定した場合には絶対的なバンカー量を依然として増加させており、米国バンカー燃料市場の上昇余地を維持しています。コーパスクリスティおよびポートアーサーからのディーゼルおよびガソリン輸出は2024年比9%増加し、VLSFOおよびLNGに対するプロダクトタンカーの需要を押し上げています。再構成されたネオパナマックス運河トランジットにより、より多くのアジア貨物がガルフへ直接流入するようになり、ウエストコーストから燃料需要が分散し、ヒューストン周辺の在庫が逼迫しています。ジョーンズ法のカボタージュ輸送は年間180万メトリックトンのVLSFO需要に支えられており、世界的な貿易ショック時のボラティリティを緩和するベースラインを提供しています。

カリフォルニア州LCFSが牽引する再生可能バイオブレンドバンカー

2025年のロサンゼルスおよびロングビーチにおいて、LCFSクレジットの平均値CO₂換算トン当たり105米ドルが、バイオブレンドのコスト競争力をメトリックトン当たり30〜40米ドル押し上げました。[3]カリフォルニア州大気資源委員会、「低炭素燃料基準クレジットレポート2025」、arb.ca.gov World Fuel ServicesおよびNeste(ネステ)はサンディエゴで定期的なHVO(水素化植物油)の配送を開始し、小売業者向けにスコープ3排出量の削減を目指す定期コンテナ船を対象としています。ChevronのエルセグンドSo製油所はダイズ油とタロー(獣脂)の共処理を開始し、ASTM D975に準拠したドロップイン型バンカー燃料を製造してLCFSおよび連邦RINクレジットの両方を獲得しています。カリフォルニア州は自己の再生可能ディーゼル需要のわずか15%しか満たせていないことから、原料不足により中西部から使用済み料理油の輸入が強いられ、ロジスティクスのスプレッドが拡大し、鉄道ボトルネックに対する価格リスクにさらされています。国際航路へのLCFS適格性の拡大が提案されれば、対象市場が3倍に拡大し、新規サプライヤーの参入を触媒する可能性があります。

制約インパクト分析*

| 制約 | (〜)% CAGRforecast への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| LNGバンカリング資産の高い資本コスト | -0.4% | 全国規模(サバナ、チャールストン、モービルなどの中規模港に深刻な影響) | 中期(2〜4年) |

| 燃料経済性に影響する原油価格のボラティリティ | -0.3% | 全国規模(ガルフコースト製油所センターで露出度が高い) | 短期(2年以内) |

| 低硫黄燃料消費を削減するスクラバー改造 | -0.2% | 全国規模(タンカーおよびばら積み船隊に集中) | 短期(2年以内) |

| 投資を遠ざける炭素賦課金の見通し | -0.3% | 全国規模(長期サイクルのインフラ決定に戦略的不確実性が影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LNGバンカリング資産の高い資本コスト

専用設計のLNGバージは4,000〜6,000万米ドル、陸上施設は8,000万米ドルを超えるコストとなり、これは量の確実性なしには中規模港が引き受けることが困難な資本水準です。2026年初頭時点でジョーンズ法に準拠したLNGバージはわずか3隻しか就航しておらず、沿岸取引に供給ギャップを生じさせ、配達価格を最大30%押し上げるトラック対船舶移送を強いています。アンモニアおよび水素による混乱リスクを貸し手が考慮するにつれて融資条件が厳格化し、自己資本要件が40%を超え、ハードルレートが15%に近づいています。ヒューストンは需要の不確実性から2025年後半に9,000万米ドルのLNGターミナルを延期し、港湾当局の間での慎重な姿勢を示しています。より多くの長期オフテイク契約が具体化するまで、中核拠点以外でのLNGインフラ成長は広範な市場ニーズに遅れをとるでしょう。

燃料経済性に影響する原油価格のボラティリティ

2025年のブレント原油は1バレル当たり70〜95米ドルの間で変動し、ヘッジモデルを歪め、サプライヤーに契約期間を18ヶ月から9ヶ月に短縮することを強いました。VLSFO対MGOのスプレッドはガルフコースト製油所の稼働停止時にメトリックトン当たり120米ドルまで拡大し、その後年末までに60米ドルへと急落し、トレーダーに損失在庫をもたらしました。LNG価格は石油から乖離し、ヘンリーハブでMMBtu当たり平均2.50米ドルとなり、スポット原油が急騰した際にデュアルフューエルオペレーターが留出燃料から切り替えることを促しました。変動スプレッドにより、バイヤーはリスクを川下に転嫁する月次インデックス連動式の公式に移行し、米国バンカー燃料市場におけるサプライヤーのマージンを圧迫しています。持続的なボラティリティは、安定したスループット手数料に依存するインフラ投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:LNGが台頭し、VLSFOが踊り場を迎える

VLSFOは2025年の米国バンカー燃料市場規模の40.63%を占め、より広い船隊のコンプライアンス需要の基盤となっています。LNGはデュアルフューエル新造船の引渡しおよび2028年以前にスケジュールされた3隻の新規バンカーバージに支えられ、年率9.1%で拡大すると予測されており、オペレーターに2030年の排出目標を達成するための実行可能な経路を提供しています。MGOおよびULSFOは、エンジンの簡便さがコストプレミアムを上回るオフショア支援船においてニッチな役割を維持しています。HSFO需要はスクラバー搭載のタンカーおよびばら積み船周辺で安定しているものの、沿岸排出規制の強化に伴い地理的な縮小に直面しています。メタノールおよびアンモニアは商業化前の段階にありますが、ガルフコーストに沿って30億米ドルを超える設備容量が発表されており、2028年以降の米国バンカー燃料市場の景観が再編される可能性を示唆しています。

LNGのエネルギー密度上の不利は、豊富な国内ガスに連動した低い配達コストによって部分的に相殺されています。VLSFOの成長は、長期的な炭素責任と短期的な資本の柔軟性を比較衡量する船主の姿勢により鈍化しており、この緊張関係が予測期間を通じて船隊全体の調達を規定する可能性が高いです。グリーンメタノールは、Maersk(マースク)の20万メトリックトンのオフテイク契約を受けて信頼性を高めており、この契約が追加契約の価格ベンチマークを設定しています。[4]A.P. Møller-Mærsk、「グリーンメタノールオフテイク契約発表」、maersk.com バイオブレンドはウエストコーストでの配達コスト競争力を補助するLCFSクレジットの対象となりますが、原料の希少性が直近の量を制限しています。マルチ燃料の現実は、サプライヤーが米国バンカー燃料市場内で多様化した燃料ポートフォリオを維持する必要性を強調しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

バンカリング方法別:オフショア移送が主流、バージが存在感を増す

船舶間ライタリングは2025年の全国バンカリング活動の45.11%を占め、大西洋横断航路に備える大型の原油・プロダクトタンカーを扱うヒューストン沖の深海域およびデラウェア湾が主導しています。港湾対船舶のパイプラインおよびトラック輸送は小規模寄港量には不可欠ですが、現在平均1,400立方メートルの給油を行うかつてなく大型化したコンテナ船に対してはスケールメリットを欠いています。LNGバージ対船舶は2031年までに年率8.6%のCAGRで最も高い成長を示すバンカリング方法であり、移送時間を3分の1短縮してロサンゼルスおよびジャクソンビルの係留効率を改善するアーティキュレーテッド・タグバージが牽引しています。ポータブルISOタンクはアラスカや五大湖の遠隔地の寄港に対応していますが、取扱いの複雑さから量全体の5%未満にとどまっています。

米国沿岸警備隊の2025年安全基準更新は、デュアルバリア格納および リアルタイムの蒸気監視を義務付けており、バージ建造コストを引き上げますが事故リスクを低下させます。Shell(シェル)はロサンゼルス向けに2隻目の10,000立方メートル型LNGバージを発注しており、バージベースの成長への確信を示しています。ロングビーチで建設中のパイプラインスパーにより、貨物取扱いとバンカリングの同時実施が可能になり、オペレーターに貴重な港湾時間を節約させます。オフショアライタリング量は堅調を維持していますが、IMOの炭素価格がスクラバー搭載タンカーでの高硫黄燃料使用にペナルティを課す場合には減少する可能性があります。これを受け、サプライヤーは進化する米国バンカー燃料市場でのシェアを守るために配送方法を多様化しています。

船舶タイプ別:コンテナ船がリード、ばら積み船が加速

コンテナ船は2025年の米国バンカー燃料市場規模の39.94%を占め、アジア・米国ウエストコースト間の航路が予測可能な週次ループに依存しており、緊密な燃料調達スケジュールを可能にしています。タンカーはシェール由来の原油・製品輸出に支えられ第2位を占め、ガルフコーストターミナルでの安定した需要を維持しています。ばら積み船は2031年まで年率3.7%のCAGRで最も高い成長が見込まれており、穀物輸出の増加と石炭の回復がデュアルフューエルエンジンを搭載したパナマックスおよびカムサーマックスの展開を支えています。クルーズ船はトン数ではニッチですが1寄港当たりの量は多く、特にマイアミとガルベストンでLNGトライアルが拡大しています。オフショア支援船および特殊船は運用の簡便さからMGOに固執していますが、バッテリーハイブリッドシステムの就航に伴い効率の低下に直面しています。

ULCVの配備により個々の寄港量が2,500立方メートルを超え、ウエストコースト港湾での現地パイプラインプロジェクトが促進されています。ジョーンズ法タンカーはVLSFOを継続して消費し、世界的な貨物サイクルから隔離された需要の底値を形成しています。Star BulkおよびEagle Bulkなどのばら積み船オーナーは、2028年まで地域のLNG需要を確保する18隻のデュアルフューエル新造船を発表しています。アラスカおよびプエルトリコ航路の旅客船・Ro-Pax フェリーは陸上電力を追加導入し、航行中の消費量を維持しながら停泊中の燃料使用量を40%削減しています。総じて、船舶タイプのダイナミクスは米国バンカー燃料市場を定義するマルチ燃料の均衡を強化しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

地域分析

ガルフコーストは米国製油能力の約半分および3つのLNG液化プラントで供給を主導しており、柔軟なバンカーオプションを支え、2025年に年間約900万メトリックトンの需要を生み出しています。ヒューストンのオフショアライタリングは350万メトリックトンの船舶間移送を処理しており、IRAクレジットに支援されたメタノール設備容量の追加が予定されており、2028年までにこの回廊をゼロカーボン輸出拠点として再定位付けする可能性があります。コーパスクリスティおよびポートアーサーはラテンアメリカ向け製品輸出の増加から恩恵を受け、VLSFOおよびプロダクトタンカーにおける新興LNG需要の両方を支援しています。

ウエストコーストの需要は2025年に520万メトリックトンを記録し、ロサンゼルス・ロングビーチへの週次寄港によるトランスパシフィックコンテナループが支えています。CO₂換算トン当たり100米ドルを超えるLCFSクレジットがバイオブレンドサプライチェーンに有利な補助金を生み出しており、World Fuel ServicesおよびNeste(ネステ)をサンディエゴへの共同配送に引き込んでいます。連邦補助金が2027年に開設予定の新規陸上LNG施設に資金を提供し、ガス配達価格を引き下げ、太平洋沿岸における低炭素選択肢への米国バンカー燃料市場のシフトを強化しています。

イーストコーストの消費量は約410万メトリックトンで、ニューヨーク・ニュージャージー、サバナ、チャールストン、および3つのクルーズ需要の多いフロリダ港湾に分散しています。ニューヨークは深水錨地が乏しいため、トラックおよびパイプラインによる港湾対船舶輸送に依存しており、配達コストに10〜15%が上乗せされます。サバナのコンテナ取扱量の2桁成長が現在のバンカリング能力を圧迫しており、ジョージア港湾当局がモバイルLNGソリューションの検討を進めていますが、導入は2027年以降にずれ込む見通しです。ジャクソンビルの12,000立方メートル型LNGバージは、給油時間を40%短縮することでサバナからフィーダー船をすでに転換させており、インフラ上の優位性がいかに迅速に米国バンカー燃料市場内の地域シェアを変化させ得るかを示しています。

競争環境

Exxon Mobil Corporation、Shell(シェル)、Chevron Corporation、BP Plc、TotalEnergiesなどの統合型メジャーは、製油所、ブレンドターミナル、専用貯蔵設備を通じて沿岸インフラの約55%を支配し、大量購入者への供給安全保障の基盤となっています。World Fuel Services、Peninsula Petroleum、Trafigura Group Pte. Ltd.、Glencore Plcなどの独立系トレーダーは、柔軟な価格設定とジャストインタイム配送ネットワークによってシェアを獲得しており、これは運転資本効率を求めるコンテナ船会社やトランプ船オーナーに響く戦略です。競争は今や代替燃料への対応力が焦点となっており、例えばShell(シェル)は2026年1月にロサンゼルスで2隻目のLNGバージを就航させ、ネットゼロ目標を掲げるデュアルフューエルのコンテナ顧客とクルーズ会社を確保しています。

TotalEnergiesは2025年8月にNeste(ネステ)と提携し、ヒューストンおよびコーパスクリスティで再生可能舶用燃料のブレンドを開始し、原料から配送までの垂直統合サプライチェーンを構築してスポット市場のプレミアムを下回る価格を実現しています。中規模港はLNGおよびメタノールインフラが需要予測に遅れていることから白地機会を提供しており、Crowley Maritime Corp.およびSeacor Holdingsは2028年までにこのギャップを埋めるジョーンズ法適合LNGバージ2隻の新造船スロットを確保しています。デジタル検証も競争の場となっており、Maersk(マースク)はコンプライアンス報告を自動化するブロックチェーン燃料品質ツールを試験的に導入しており、サプライヤーの透明性の新たなベースラインを設定する可能性があります。

技術競争はエンジンメーカーにも及んでおり、WärtsiläおよびMANはメタンスリップを最大70%削減するクローズドループシステムを展開しており、これはLNG経済性をメタノールおよびアンモニア経路に対して有利に傾かせる可能性のある飛躍的進歩です。バイオ燃料スペシャリストのGevoおよびInfiniumは、推進システムの改造に抵抗する船主向けのドロップイン市場を狙い、ニッチな量を集約するサプライヤーにマージンを提供しています。全体として、穏やかな集中度と急速な燃料の多様化により、競争上のポジショニングは米国バンカー燃料市場内のマルチ燃料ポートフォリオの幅にますます依存するようになっています。

米国バンカー燃料産業リーダー

Exxon Mobil Corporation

Royal Dutch Shell PLC

Chevron Corporation

BP Plc

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:米国はポート・ヒューストンにおいて初の船舶間メタノールバンカリング作業を完了した。この作業では、デュアルフューエル対応のコンテナ船に約2,000メトリックトンのメタノールが供給され、米国ガルフコースト地域における代替舶用燃料インフラ整備における重要な前進を示すものとなった。

- 2025年7月:ニューヨークを拠点とする気候テック企業のLoa Carbonは、テキサス州のGalveston LNG Bunker Port(GLBP)と意向書(LOI)を締結した。この合意に基づき、Loa CarbonはGLBPの液化プロセス向けに再生可能e-メタンを供給する。

- 2025年7月:米国沿岸警備隊の運航・環境基準局(CG-OES)が発行した新たな政策書簡「CG-OES政策書簡第01-25号」により、港長(COTP)は液化天然ガス(LNG)およびその他の代替舶用燃料による船舶へのバンカリングに関するガイドラインを更新した。

- 2025年2月:エネルギー省(DOE)は修正命令(命令第5233-A号)において、舶用船舶の燃料として使用される液化天然ガス(LNG)の船舶間移送を「輸出」として分類しないことを明確化した。

米国バンカー燃料市場レポートの範囲

バンカー燃料は、バンカーオイルとも呼ばれ、主に大型船舶および一部の航空機の動力源として使用される重質の低品位燃料である。「バンカー」という用語は、石炭の貯蔵区画をバンカーと呼んでいた初期の蒸気船に由来する。原油精製の残留物として生産されるバンカー燃料は、一般に重質でタール状であり、業界では重質燃料油(HFO)として知られている。この高粘度のため、ポンプ輸送には加熱が必要となる。従来は硫黄含有量が高かったが、業界はよりクリーンで軽質な舶用燃料へのシフトを迎えている。

米国バンカー燃料市場は、燃料タイプ、バンカリング方法、および船舶タイプによってセグメント化されている。燃料タイプ別では、高硫黄燃料油(HSFO)、超低硫黄燃料油(VLSFO)、極超低硫黄燃料油(ULSFO)、舶用軽油(MGO)、液化天然ガス(LNG)、メタノール、バイオ燃料・合成燃料、アンモニア、およびその他の燃料タイプにセグメント化されている。バンカリング方法別では、船舶間、港湾から船舶、LNGバージから船舶、ならびにポータブルタンクおよびコンテナにセグメント化されている。船舶タイプ別では、コンテナ船、タンカー、バルクキャリア、一般貨物船、旅客船・ロールオン・ロールオフ旅客船(Ro-Pax)、ならびにオフショアおよび特殊船舶セグメント化されている。各セグメントについて、市場規模および予測は数量(百万トン)ベースで提供されている。

| 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) |

| 極超低硫黄燃料油(ULSFO) |

| 舶用軽油(MGO) |

| 液化天然ガス(LNG) |

| メタノール |

| バイオ燃料・合成燃料 |

| アンモニア |

| その他の燃料タイプ |

| 船舶間 |

| 港湾対船舶(トラック・パイプライン) |

| LNGバージ対船舶 |

| ポータブルタンクおよびコンテナ |

| コンテナ船 |

| タンカー |

| ばら積み船 |

| 一般貨物船 |

| 旅客船・Ro-Pax船 |

| オフショアおよび特殊船 |

| 燃料タイプ別 | 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) | |

| 極超低硫黄燃料油(ULSFO) | |

| 舶用軽油(MGO) | |

| 液化天然ガス(LNG) | |

| メタノール | |

| バイオ燃料・合成燃料 | |

| アンモニア | |

| その他の燃料タイプ | |

| バンカリング方法別 | 船舶間 |

| 港湾対船舶(トラック・パイプライン) | |

| LNGバージ対船舶 | |

| ポータブルタンクおよびコンテナ | |

| 船舶タイプ別 | コンテナ船 |

| タンカー | |

| ばら積み船 | |

| 一般貨物船 | |

| 旅客船・Ro-Pax船 | |

| オフショアおよび特殊船 |

レポートで回答される主な質問

米国バンカー燃料市場の2026年の規模と期待される成長は?

市場規模は2026年に1,887万トンに達すると見込まれ、より厳格な排出規制およびLNG供給網の整備を背景に、2031年までに2,146万トンへと拡大し、年平均成長率(CAGR)2.61%を記録すると予測されている。

現在、米国港湾で販売されるバンカー量の最大シェアを占める燃料は何ですか?

超低硫黄燃料油(VLSFO)が全国量の40.63%をリードしており、IMO 2020のデフォルトコンプライアンス選択肢としての役割を反映しています。

米国沿岸でLNGが舶用燃料として勢いを増している理由は?

3隻の新規バンカーバージ、極低温ターミナルへの連邦・州補助金、コンテナ船隊とクルーズ船隊にわたるデュアルフューエル新造船発注が、2031年までのLNGの年間成長率9.1%の予測を支えています。

サバナやチャールストンなどの中規模港にとっての主なインフラ課題は何ですか?

高い資本コスト(専用LNGバージで多くの場合4,000〜6,000万米ドル)が代替燃料へのアクセスを制限し、これらの港湾をより高コストなトラック対船舶配送に依存させています。

カリフォルニア州のLCFSは舶用燃料の購買決定にどのような影響を与えていますか?

2025年のCO₂換算トン当たり平均105米ドルのクレジットが、バイオブレンドバンカーをメトリックトン当たり30〜40米ドル実質的に割引し、主要サプライヤーをロサンゼルス、ロングビーチ、サンディエゴで水素化植物油ブレンドを導入することへと促しています。

最終更新日: