タンタル酸リチウム結晶市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

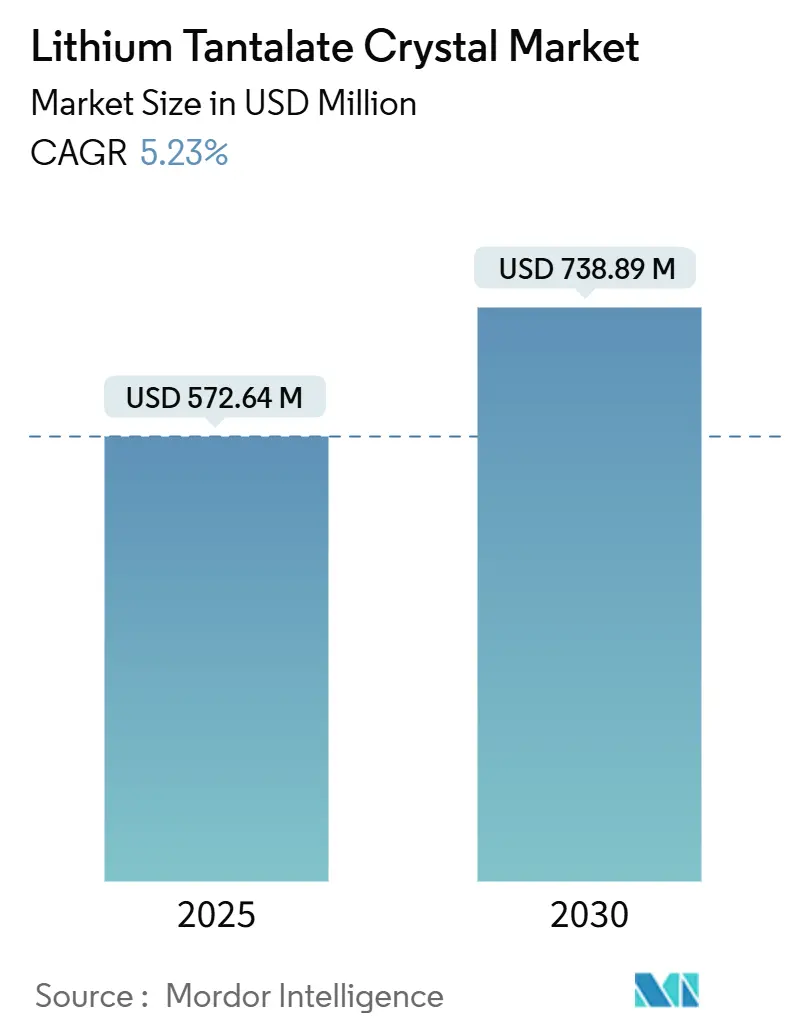

| 市場規模 (2025) | 572.64 百万米ドル |

| 市場規模 (2030) | 738.89 百万米ドル |

| 成長率 (2025 - 2030) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンタル酸リチウム結晶市場分析

タンタル酸リチウム結晶市場規模は2025年に5億7,264万米ドルに達し、2030年までに7億3,889万米ドルを達成する見込みで、年平均成長率5.23%で前進します。5G小型セルの展開において温度安定性の高い弾性表面波フィルターが必要とされること、フォトニック集積回路がタンタル酸リチウム・オン・インシュレーター(LTOI)ウェーハを採用していること、および広帯域無線周波数フィルターにおける石英からの移行が強力な成長の原動力となっています。垂直統合された日本のベンダーが品質面でのリーダーシップを維持する一方、中国のファブは電気通信フロントエンドモジュール向けの大量スライス加工を拡大しています。下流では、電気光学変調器および紫外線非線形光学がプレミアムニッチ市場を開拓しており、準化学量論的結晶グレードはより高いレーザー損傷閾値を実現することから最も急速に拡大しています。タンタルサプライチェーンにおける原材料の価格変動およびチョクラルスキー成長時の結晶双晶化による歩留まり損失が逆風となっていますが、継続的なプロセス革新により生産経済性の競争力が維持されています。

主要レポートのポイント

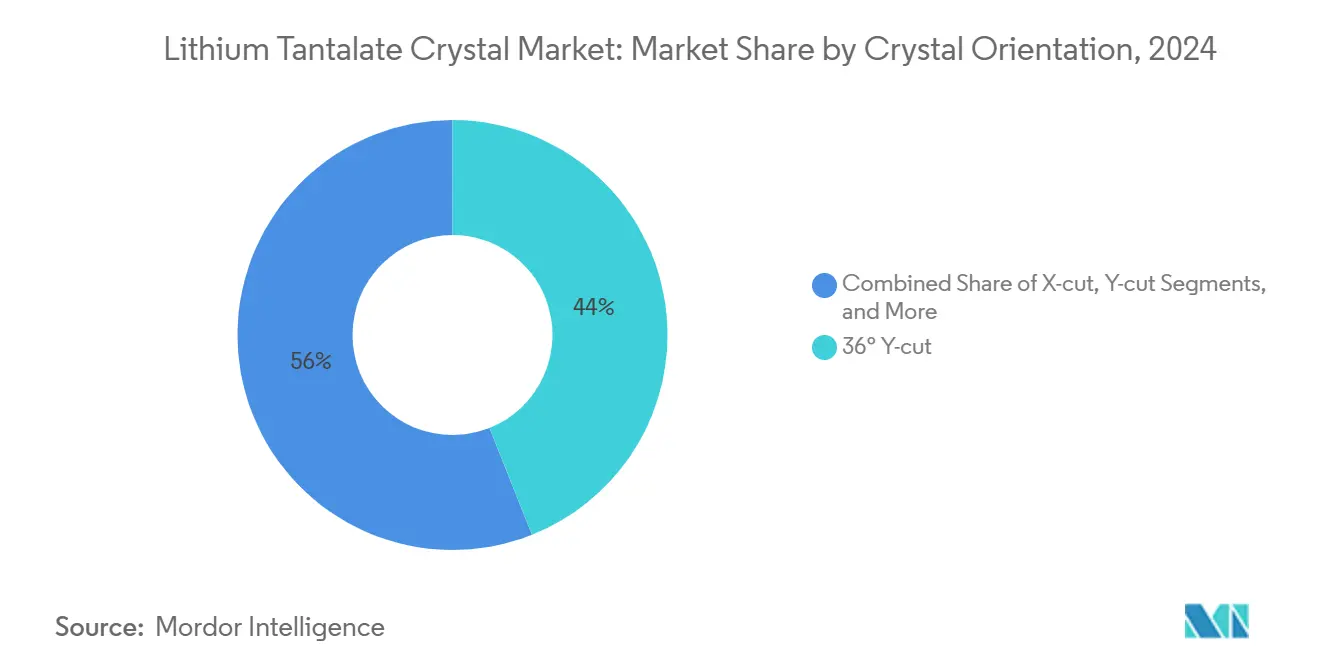

- 結晶配向別では、36° Y切断が2024年のタンタル酸リチウム結晶市場シェアの43.97%を占め、42° Y切断は2030年にかけて年平均成長率6.43%を記録する見込みです。

- 用途別では、弾性表面波デバイスが2024年のタンタル酸リチウム結晶市場規模の57.14%を占め、電気光学変調器は2030年にかけて年平均成長率6.82%で前進しています。

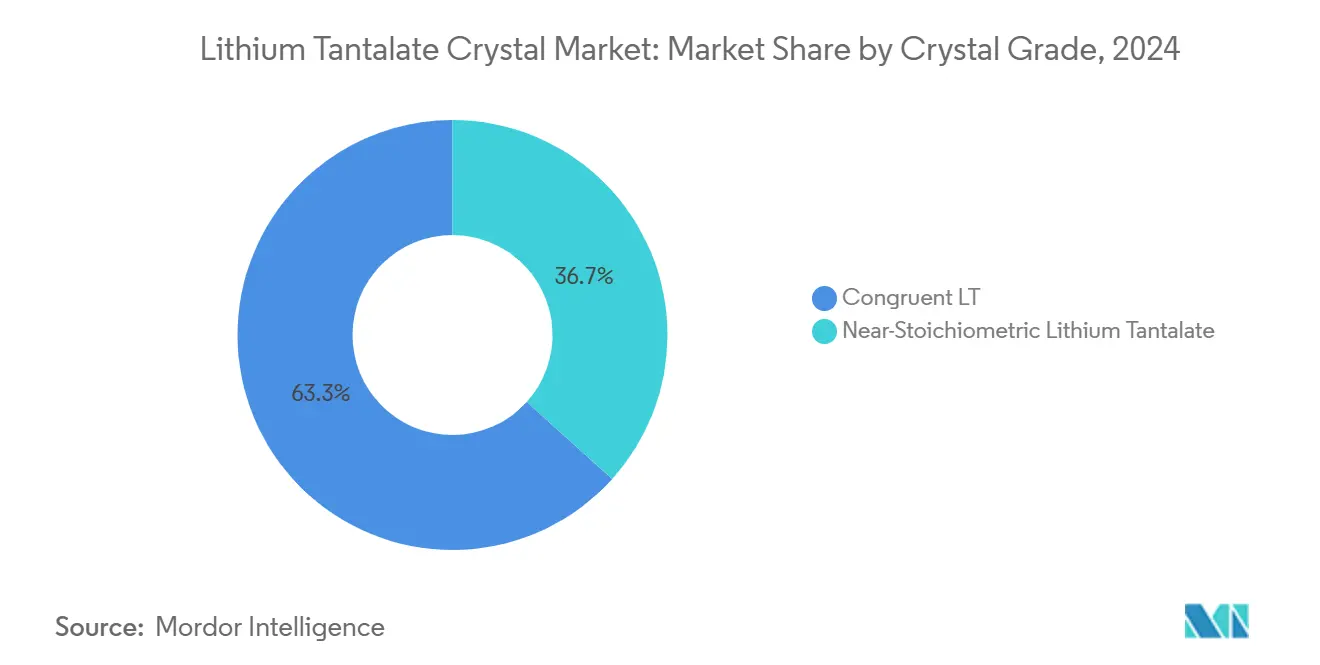

- 結晶グレード別では、コングルエント材料が2024年に63.32%のシェアでリードし、準化学量論的バリアントは2030年にかけて年平均成長率8.31%で成長する見込みです。

- 最終用途別では、電気通信が2024年に47.93%の収益を占め、医療用画像診断は2030年にかけて年平均成長率6.33%で拡大する見込みです。

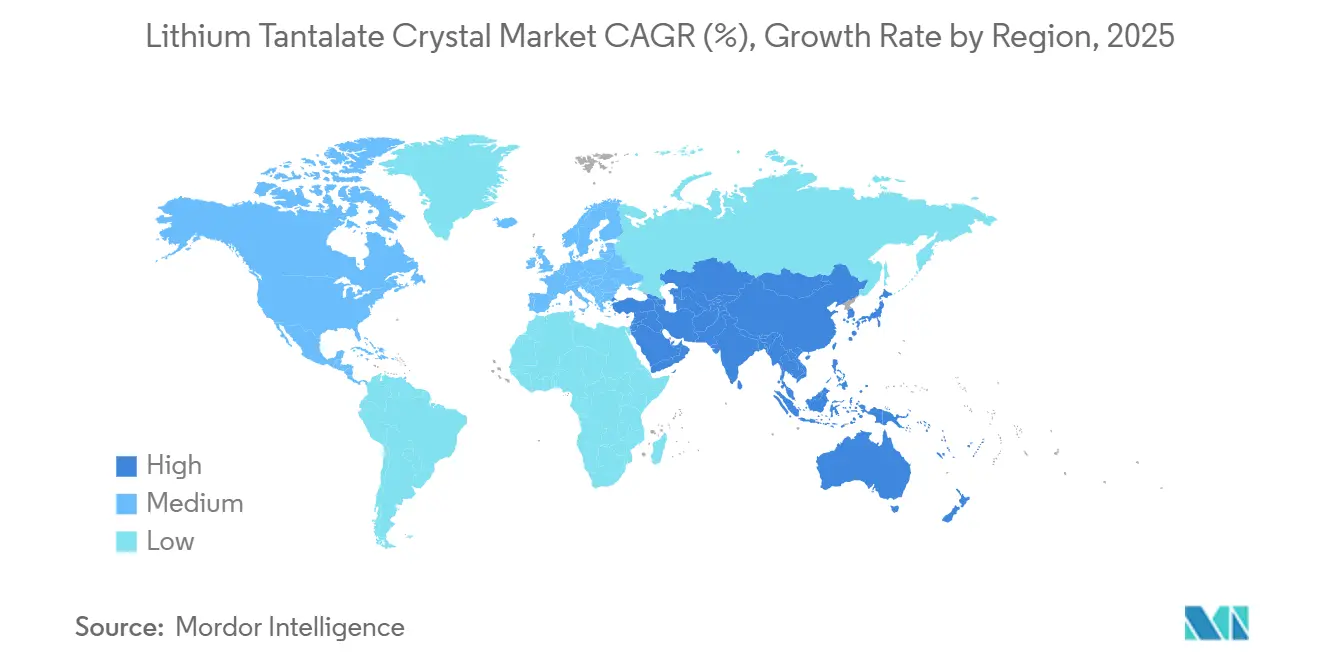

- 地域別では、アジア太平洋地域が2024年に36.74%の貢献度でトップを占め、2030年にかけて年平均成長率5.19%で成長する見込みです。

タンタル酸リチウム結晶のグローバル市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G弾性表面波フィルターにおける36°および42° Y切断の採用 | +1.8% | アジア太平洋地域が中核、北米および欧州への波及 | 短期(2年以内) |

| IoTセンサー向け温度安定基板 | +1.2% | グローバル、アジア太平洋地域のファブで早期成長 | 中期(2〜4年) |

| 広帯域RFフィルター向けの石英からLiTaO₃への移行 | +0.9% | 北米および欧州の電気通信アップグレード | 中期(2〜4年) |

| フォトニック集積回路向けLTOIウェーハ | +0.7% | グローバルの先端ノードファウンドリー | 長期(4年以上) |

| 紫外線非線形光学における準化学量論的LiTaO₃ | +0.4% | 北米および欧州の研究拠点 | 長期(4年以上) |

| ウェアラブル向け電気カロリック冷却チップ | +0.3% | 民生用電子機器バリューチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G弾性表面波フィルターにおける36°および42° Y切断の採用

電気通信機器メーカーは36°および42° Y切断ウェーハへの移行を進めています。これらの電気機械結合係数が8%を超え、n77およびn79バンドの厳しい挿入損失要件を満たすためです。[1]Yutaka Ohno、「チョクラルスキー成長36°-RY LiTaO₃における双晶化」、Crystals、mdpi.com欧州の規制当局はすでに3.6 GHz帯域を割り当てており、日本および台湾のフィルターメーカーからの即時基板発注を誘発しています。アジア太平洋地域への供給集中により物流が効率化されていますが、ファブの稼働率が上限に近づいており、150 mmスライス向けの能力増強発表を促しています。IEC TC 49規格への準拠により共振器性能が標準化され、顧客の認定期間が短縮されています。通信事業者が小型セルの高密度化を加速させるにつれ、需要圧力は2026年まで高水準を維持する見込みです。

IoTセンサー向け温度安定基板

工場やスマートグリッドに展開される産業用IoTノードは、−40°Cから150°Cの範囲にわたる周波数安定性を必要とします。コングルエントタンタル酸リチウムは700°Cで350時間経過後も共振ドリフトを±100 ppm以内に維持し、石英代替品を凌駕します。中国およびマレーシアのファウンドリーは、大幅な設備変更なしにこれらのウェーハを圧力センサーおよび振動センサーに組み込み、部品表の複雑さを削減しています。中期的な成長は2年間の自動車設計サイクルと一致しており、Tier-1自動車サプライヤーはすでに排気ガス監視用プロトタイプをサンプリングしています。国内チップエコシステムに対する政府のインセンティブが地域での普及をさらに加速させています。

広帯域RFフィルター向けの石英からLiTaO₃への移行

広帯域フィルターは連続したサブGHz帯域割り当てとキャリアアグリゲーションに対応する必要があり、石英では必要な帯域幅を実現できません。タンタル酸リチウム弾性表面波構造は石英の2%に対して24%の比帯域幅を実現し、ハンドセットメーカーがフィルター数を削減できるようにします。[2]Zengtian Lu、「24%帯域幅弾性表面波フィルター」、Micromachines、mdpi.comネットワーク事業者は挿入損失の低減が小型電力増幅器につながり、無線ユニットのエネルギー消費を削減できると認識しています。電気通信OEMの認定期間が18〜30ヶ月かかるため部品交換は段階的に進みますが、早期採用者は回路簡素化による部品表コストの15%削減を報告しています。

フォトニック集積回路向けLTOIウェーハ

タンタル酸リチウム・オン・インシュレーターはシリコンフォトニクスの約10倍の電気光学係数を実現しながら、CMOSファブとの互換性を維持しています。欧州および米国のパイロットラインは、伝搬損失0.5 dB/cm未満で年間75万枚のウェーハ生産能力を実証しました。[3]Chengli Wang、「量産向けタンタル酸リチウムフォトニック集積回路」、Nature、nature.comデータセンタースイッチベンダーは800 Gb/sを超えるコパッケージ光学を目標とし、HPCシステムインテグレーターは駆動電圧を半減させる個別変調器を計画しています。長期的な成長は200/300 mm薄膜ツールへの設備投資とファウンドリーの持続的な稼働率に依存しますが、クラウドプロバイダーとの複数年供給契約が投資リスクを軽減しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LiNbO₃および石英と比較したウェーハコストの高さ | −1.4% | グローバルのコスト重視セグメント | 短期(2年以内) |

| タンタル原材料の供給変動 | −0.8% | グローバル、アジア太平洋地域のファブで深刻化 | 短期(2年以内) |

| 結晶双晶化および欠陥による歩留まり損失 | −0.6% | アジア太平洋地域の結晶成長センター | 中期(2〜4年) |

| ミリ波帯域におけるSiCおよびバルク弾性波基板 | −0.4% | 北米および欧州の先端RF | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LiNbO₃および石英と比較したウェーハコストの高さ

タンタライト鉱石が1 kgあたり約5,190米ドルで取引されているため、タンタル酸リチウムスライスはニオブ酸リチウムより15〜25%高く、石英より最大60%高くなっています。薄利多売で運営するスマートフォンOEMは低〜中価格帯への採用に抵抗し、量産立ち上げを遅らせています。ファブは6インチインゴットへの移行とカーフロスの回収で対応していますが、原材料プレミアムは構造的に残存しています。短期的な設計採用の決定は、性能向上がコスト上昇を上回るかどうかにかかっています。

タンタル原材料の供給変動

コンゴ民主共和国での紛争およびロシア産原料への制裁により、スポットタンタライトが2年ぶりの高値に達し、調達リスクが高まっています。アジア太平洋地域のポリッシャーはアフリカ産鉱石に依存しており、制約された物流回廊を経由して輸送されるため、短期間の港湾閉鎖でもウェーハ生産に波及します。バッファー在庫は運転資本需要を増大させ、先物購入契約には価格上昇条項が含まれており、下流デバイスのマージンを圧迫しています。OEMはデュアルソース調達の結晶をますます要求するようになっており、サプライチェーン全体での認定作業負荷が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

結晶配向別:電気通信グレードの切断が需要を支える

36° Y切断は、5G無線ユニットが8%を超える結合係数を必要とすることから、2024年のタンタル酸リチウム結晶市場シェアの43.97%を占めました。配向が電気機械特性を決定するため、フィルター設計者は±0.1°の角度公差内でスライスを厳密に指定します。42° Y切断はn77/n79マルチスタックフィルターにおいてスプリアスモードを低減しながら、年平均成長率6.43%で他を上回る成長が予測されています。36°-RYインゴットでは双晶化傾向が歩留まりの制限要因となっていますが、成長パラメーターの最適化により使用可能なボール長が60%以上に向上しています。X切断およびZ切断はニッチなジャイロスコープおよび音響遅延線用途に使用され、小規模ながら安定した収益基盤を維持しています。

プロセスエンジニアはリアルタイム光学干渉計を採用して結晶学的アライメントを監視し、ソーイング後の廃棄物を削減しています。大量弾性表面波生産向けに200 mm径への移行が進んでいますが、レガシーダイシングツールの改修が最小限で済む150 mmで稼働するラインが依然として大半を占めています。20アーク秒以下の配向分散により、フロントエンドモジュール全体でフィルターマッチングが確保され、ハンドセット組立ステーションでのRFキャリブレーション工程が削減されます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:弾性表面波デバイスが支配的、変調器が加速

弾性表面波コンポーネントは、ハンドセット用デュプレクサーおよび基地局フィルターを背景に、2024年のタンタル酸リチウム結晶市場規模の57.14%を占めました。日本、台湾、中国でのライン能力拡張によりリードタイムが16週間以内に維持されています。電気光学変調器は、46時間にわたるバイアスドリフトが1 dB未満の薄膜タンタル酸リチウムプラットフォームがニオブ酸リチウム比較品を上回ることから、年平均成長率6.82%を記録する見込みです。焦電型赤外線検出器は医療用サーモグラフィーにおいて二桁成長を維持し、非線形光学およびテラヘルツ波発生のニッチ市場は準化学量論的材料の進歩から恩恵を受けています。

ウェーハレベルパッケージングが主流となった後、中帯域デバイスのウェーハ上弾性表面波フィルターテスト歩留まりは現在95%を超えています。クラウドプロバイダーとの変調器設計採用では半波電圧4 V未満が指定され、ドライバーICの消費電力を削減しています。ウェーハレベル気密封止技術によりキャビティ高さが削減され、より高密度な光学エンジンパッケージングが可能になっています。

結晶グレード別:準化学量論的がプレミアムシェアを獲得

コングルエント溶融物はコスト効率の高いボール引き上げにより、2024年に63.32%のシェアを維持しました。しかし、紫外線レーザーシステムおよび高速変調器が光屈折損傷の低減を必要とすることから、準化学量論的結晶は2030年にかけて年平均成長率8.31%で成長する見込みです。自動粉末供給装置を備えたダブルルツボチョクラルスキー炉は、Li/Ta比を48.6〜48.8 mol%以内で安定的に達成し、歩留まりを向上させています。化学量論的スライスは25〜30%の価格プレミアムが付きますが、高出力光学機器におけるデバイス故障率を半減させることができ、採用を正当化しています。

研究によれば、化学量論的LiTaO₃は抗電界を35%低下させ、MEMSミラーアレイにおけるドメインエンジニアリングを容易にします。気相輸送平衡化は依然として遅いですが、進行中のスケールアップ試験では週次4インチボール生産を目標としており、特殊レーザーの受注リズムと一致しています。

最終用途産業別:電気通信がリードを維持、医療が台頭

電気通信は無線アクセスネットワークの高密度化がすべての小型セルで弾性表面波フィルターを吸収することから、2024年に47.93%の収益を占めました。医療用画像診断はポイントオブケア診断における熱画像装置の普及拡大により、年平均成長率6.33%で最高の成長を記録しています。民生用電子機器の需要はスマートウォッチの温度センサーおよびハプティックアクチュエーターに牽引されながら安定を維持しています。航空宇宙・防衛分野はレーダーパルス圧縮フィルターおよび高G慣性センサーを調達し、耐放射線結晶にプレミアムを支払っています。産業用計測機器はLiTaO₃の圧電安定性を坑井エネルギー探査ツールに活用し、電気通信を超えた量産を拡大しています。

IEC 60601-1などの規制フレームワークは医療OEMに材料トレーサビリティの文書化を求め、ISO 13485認定工場を持つサプライヤーを優遇しています。インドおよび東南アジアの電気通信インフラ法案は国内調達フロントエンドモジュールへの補助金を確保しており、ウェーハ仕上げサービスへの地域的な需要を創出しています。

地域分析

アジア太平洋地域は、日本のインゴット成長から中国のモジュール組立に至る統合サプライチェーンにより、2024年に36.74%のシェアでトップを占めました。2030年にかけての地域年平均成長率5.19%は、継続的な5G高密度化とセンサーファブの拡大に起因しています。中国国内の結晶成長企業は省の補助金(設備投資の最大20%をカバー)の支援を受けて150 mmボールのパイロット生産を進めています。北米では防衛請負業者が安全な国内供給源を求めており、2026年に予定されている米国ファブの改修により年間10万枚のウェーハが処理される予定です。欧州はフォトニック集積回路に注力し、ホライズン資金を活用してLTOI量産を拡大しています。

中東・アフリカの電気通信事業者は5Gスタンドアロンコアネットワークを展開していますが、現地加工能力が限られているためウェーハ輸入が消費を支配しています。南米では医療用赤外線カメラおよび産業用検査における需要が増加していますが、通貨変動と小規模な設備予算により市場浸透率は5%未満にとどまっています。

競合環境

この分野は中程度の集中度を示しており、上位5社がShin-Etsu ChemicalおよびSumitomo Metal Miningを筆頭に合計収益の約55%を占めています。これらの既存企業は原料精製、ボール成長、スライス研磨を統合し、ロット間の均一性を厳密に管理しています。Tokyo Denpa、Korth Kristalle、MSE Suppliesはカスタム配向およびプロトタイプ数量に特化しています。Murataは主に自社の弾性表面波フィルター向けに内部能力を活用し、余剰ウェーハを第三者に販売することもあります。最近の戦略は熱勾配管理による使用可能ボール長の向上と、深層学習ビジョンによる欠陥検査の自動化に集中しています。薄膜転写およびプラズマ活性化ウェーハボンディングに関する特許出願は、シリコンフォトニクスとのヘテロジニアス統合への転換を示しています。

仕上げ工程の現地化に向けた合弁事業が生まれており、例えばMurataとQuantumScapeは焼結技術を共有するためのセラミック薄膜共同生産を検討しています。IEC標準化により小規模参入者の認定障壁が低下していますが、設備投資の集約性が既存企業のコストリーダーシップを維持しています。

タンタル酸リチウム結晶産業リーダー

Shin-Etsu Chemical Co., Ltd.

Sumitomo Metal Mining Co., Ltd.

Tokyo Denpa Co., Ltd.

Korth Kristalle GmbH

Crystalwise Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Natureがタンタル酸リチウムフォトニック集積回路が年間75万枚のLTOIウェーハを達成し、スケーラブルな製造を確認したと詳報しました。

- 2025年4月:MurataとQuantumScapeが固体電池向けセラミック薄膜の共同生産の検討を開始しました。

- 2025年1月:arXivが70 GHz超の変調をサポートするヘテロジニアスなタンタル酸リチウム・シリコンフォトニクスプラットフォームを報告しました。

- 2024年8月:NatureがLTOIフォトニクスがより低コストでシリコン競合水準の損失を達成したことを強調しました。

タンタル酸リチウム結晶のグローバル市場レポートスコープ

| X切断 |

| Y切断 |

| Z切断 |

| 36° Y切断 |

| 42° Y切断 |

| 弾性表面波デバイス |

| 電気光学変調器 |

| 焦電型/赤外線検出器 |

| 非線形光学およびテラヘルツ波発生 |

| コングルエントタンタル酸リチウム |

| 準化学量論的タンタル酸リチウム |

| 電気通信 |

| 民生用電子機器 |

| 航空宇宙・防衛 |

| 産業用・計測機器 |

| 医療用画像診断 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 結晶配向別 | X切断 |

| Y切断 | |

| Z切断 | |

| 36° Y切断 | |

| 42° Y切断 | |

| 用途別 | 弾性表面波デバイス |

| 電気光学変調器 | |

| 焦電型/赤外線検出器 | |

| 非線形光学およびテラヘルツ波発生 | |

| 結晶グレード別 | コングルエントタンタル酸リチウム |

| 準化学量論的タンタル酸リチウム | |

| 最終用途産業別 | 電気通信 |

| 民生用電子機器 | |

| 航空宇宙・防衛 | |

| 産業用・計測機器 | |

| 医療用画像診断 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

タンタル酸リチウム結晶市場は2030年にかけてどの程度の速さで成長する見込みですか?

収益は2025年の5億7,264万米ドルから2030年までに7億3,889万米ドルへと移行し、年平均成長率5.23%を示す見込みです。

現在、タンタル酸リチウムを最も多く使用している用途はどれですか?

弾性表面波デバイスが2024年需要の57.14%を占め、5G無線周波数フィルターに牽引されています。

準化学量論的結晶が注目を集めている理由は何ですか?

より高いレーザー損傷閾値を示し、年平均成長率8.31%で成長する見込みであり、紫外線非線形光学および高速変調器にとって魅力的です。

結晶生産を支配している地域はどこですか?

アジア太平洋地域は日本、中国、韓国にまたがる統合サプライチェーンにより36.74%のシェアを占めています。

主なサプライチェーンリスクは何ですか?

紛争影響地域からのタンタル鉱石供給の変動がウェーハ調達と価格設定を混乱させる可能性があります。

サプライヤーの支配力はどの程度集中していますか?

上位5社のベンダーが収益の約55%を支配しており、継続的な技術主導の競争を伴う中程度の集中度を示しています。

最終更新日: