リチウムチタン酸化物バッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

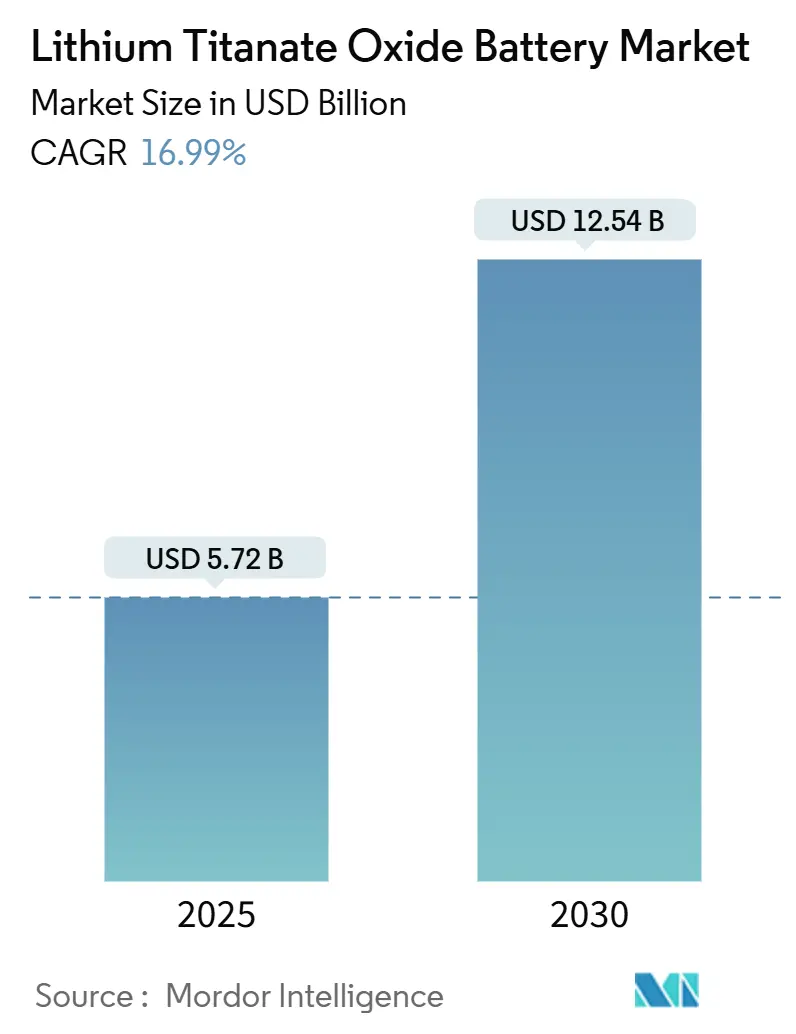

| 市場規模 (2025) | 5.72 十億米ドル |

| 市場規模 (2030) | 12.54 十億米ドル |

| 成長率 (2025 - 2030) | 16.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウムチタン酸化物バッテリー市場分析

リチウムチタン酸化物バッテリー市場規模は2025年に57億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 16.99%で成長し、2030年までに125億4,000万米ドルに達する見込みです。

米国、インド、中国における急速充電公共交通プログラムは、2027年までに合計50億米ドル超の規模に達し、調達優先事項をエネルギー密度から超高出力能力へとシフトさせています。[1]米国環境保護庁、「クリーンスクールバスプログラム」、epa.gov フリートオペレーターは現在、小型パックとメガワット級充電器を組み合わせることで総所有コストを最適化しており、周波数市場の定置型蓄電開発者は数百万回の短時間サイクルを実現できるセルに対してプレミアムを支払っています。政府のインセンティブは5,000サイクル後も少なくとも80%の容量を維持する化学系を優遇しており、LTOセルはこの仕様を4倍上回っています。大規模なLTOアノードラインを保有する企業は10社未満であるため競争の激しさは中程度にとどまっていますが、米国および欧州における最近の設備拡張はサプライチェーンの多様化が進行中であることを示しています。

主要レポートのポイント

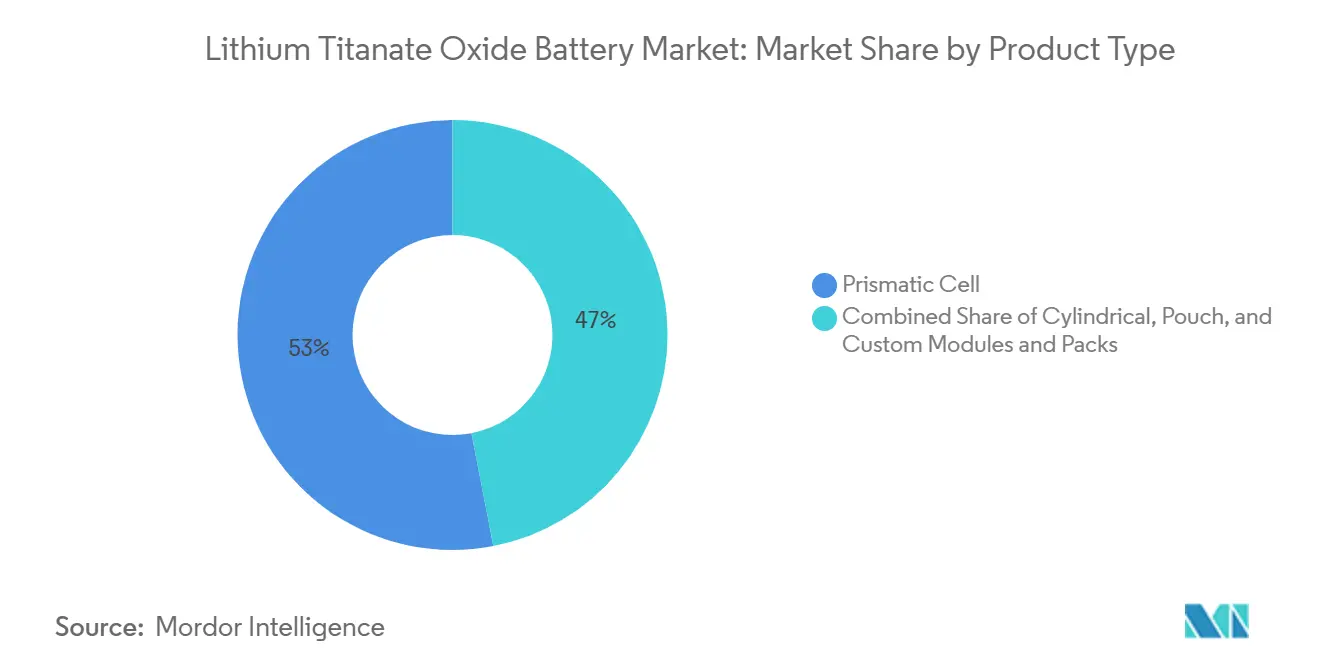

- 製品タイプ別では、角形セルが2024年のリチウムチタン酸化物バッテリー市場シェアの53.05%を占め、円筒形セルおよびパウチセルがそれに続きました。

- 容量範囲別では、10~100kWhセグメントが2024年のリチウムチタン酸化物バッテリー市場規模の52.84%を占め、2030年までに18.07%のCAGRで拡大する見込みです。

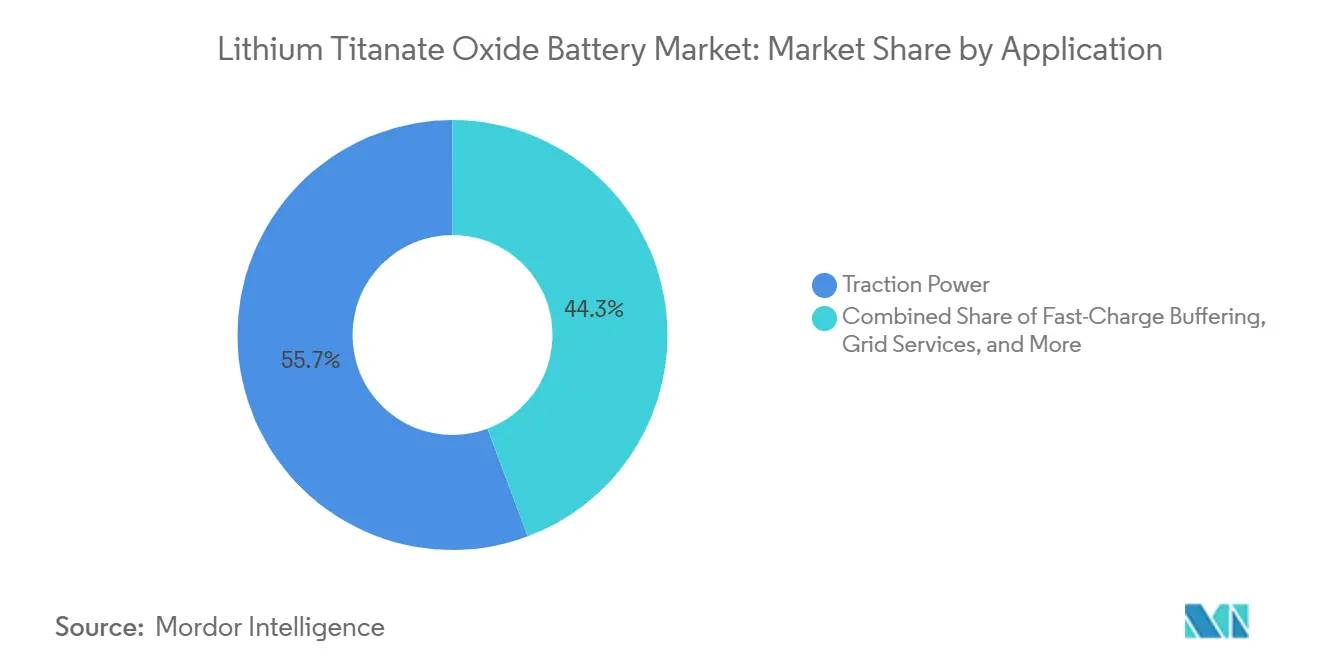

- 用途別では、牽引動力が2024年に55.70%の収益を獲得し、グリッドサービスが2030年までに18.16%の最速CAGRを記録する見込みです。

- 最終用途別では、自動車が2024年に35.16%の需要シェアでトップとなり、公共交通機関が2030年までに18.89%の最速成長を示すと予測されています。

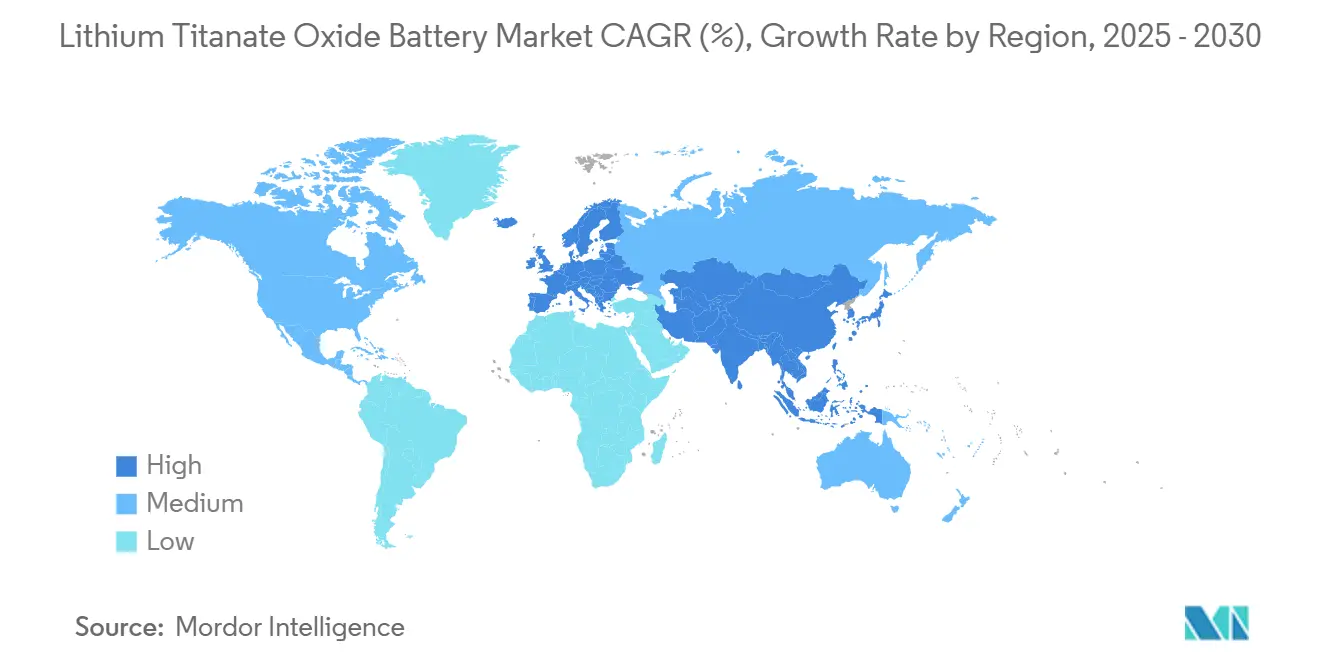

- 地域別では、アジア太平洋が2024年に世界収益の44.79%を占め、2030年までに18.57%のCAGRで上昇すると予測されています。

世界のリチウムチタン酸化物バッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速充電電気バスおよびトラックへの需要増加 | +3.8% | アジア太平洋中心、北米、欧州 | 中期(2~4年) |

| 定置型蓄電における優れた安全性と超長サイクル寿命 | +2.9% | 世界全体、北欧周波数市場およびアジア太平洋グリッドサービスへの早期集中 | 長期(4年以上) |

| 低排出公共交通フリートへの政府インセンティブ | +3.2% | 北米、欧州、インド、中国 | 短期(2年以内) |

| LTO化学を使用した5分間バッテリー交換ステーションの台頭 | +2.4% | 中国、ASEANへのパイロット展開 | 中期(2~4年) |

| 極端な気候における遠隔採掘マイクログリッドの展開 | +1.1% | オーストラリア、カナダ、北欧地域、アフリカの一部地域 | 長期(4年以上) |

| 無人航空機向け超低温電源パックへの防衛需要 | +0.8% | 北米、欧州、中東の一部パートナー国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速充電電気バスおよびトラックへの需要増加

交通機関は、10分間のデポ充電によって電気バスおよび大型トラックが大型バッテリーなしで18時間の運行サイクルを完了できることを実証しており、このモデルは2024年のドイツのeHaulトライアルで検証されました。[2]欧州委員会、「eHaul ホライズン2020最終報告書」、cordis.europa.eu 北欧の義務規定は2030年までにすべての新型バスが急速充電プロトコルに対応することを要求しており、10Cレートで安全に動作できる化学系への発注を促しています。[3]北欧閣僚理事会、「交通政策2024」、norden.org 中国の交通規制当局は現在、都市間回廊向けにバッテリー交換対応バスを優先しており、高稼働率LTOパックと夜間充電LFPパックの間でフリート仕様を二分化しています。[4]中国交通運輸部、「バッテリー交換ガイドライン」、mot.gov.cn 米国は2024年にゼロエミッションバス補助金として15億米ドルを配分し、ニッケルリッチ化学系がほとんど満たせない5,000サイクル保証閾値を組み込みました。これらの動きが合わさって、3大陸にわたる出力重視のLTOバリアントへの需要を押し上げています。

定置型蓄電における優れた安全性と超長サイクル寿命

韓国、スイス、北欧地域のグリッドオペレーターは、Kokamの16MW設置が93日間の回収期間を達成したことで示されるように、測定可能な劣化なしに毎日数百回サイクルできるバッテリーに対してプレミアムを支払っています。周波数抑制市場は2025年にサブ秒応答を要求するようにルールを更新しており、これは10℃放電で急速に発熱するエネルギー密度の高い化学系を凌駕するLTOストリングが優位な領域です。チタン酸リチウムのスピネル構造はリチウムメッキを排除し、最近の高ニッケル系リコールの背景にある熱暴走経路を取り除きます。商業ビルは50~80kWhのLTOバンクを追加して15年間にわたり1日2回のデマンドチャージ削減を行い、7年ごとにLFPを交換するよりも低い均等化コストをもたらします。規制当局がグリッドサービスライセンスをライフサイクル安全監査と結びつける傾向が強まっているため、百万サイクルの実績を持つセルは補助収益源への優先的なアクセスを獲得しています。

低排出公共交通フリートへの政府インセンティブ

インドのFAME IIIプログラムは2027年までに5万台の電気バス向けに1兆ルピーを予算計上しており、12年後に80%の残存容量を要求していますが、この保証基準を現在受け入れているのはLTOサプライヤーのみです。欧州クリーンバス普及イニシアチブは、角形LTOパックがアクティブ冷却なしに吸収できる150kWインフラを共同資金援助しています。中国はバッテリー交換システム向けに商用車補助金を2027年まで延長し、15,000サイクルに耐えられる化学系へと省レベルのフリートを誘導しています。米国では、インフレ抑制法の税額控除がコバルトフリー化学系を優遇し、チタン系セルにコスト上の優位性を加えています。補助金が航続距離から生涯エネルギースループットへとシフトするにつれ、リチウムチタン酸化物バッテリー市場は研究開発予算を出力密度の高いアノードへと再調整しています。

LTO化学を使用した5分間バッテリー交換ステーションの台頭

中国は2024年に大型車向け交換ステーションが2,000か所を超え、トラックが5分で給油して24時間稼働を維持できるようになりました。交換オペレーターはLTOパックを10,000~15,000サイクルにわたって償却しており、ニッケルマンガンコバルト系では経済的に成立しません。Stellantisはカリフォルニア州での配送バン向けモジュール式LTOパックのパイロット実証のためにAmpleと提携し、ラストマイル物流では稼働率指標がエネルギー密度を上回ることを証明しました。日本は1つのプールの交換可能パックが複数ブランドに対応できるよう相互運用性標準を策定中であり、フォークリフトにおける鉛蓄電池モデルを踏襲しています。交換ネットワークがパック所有権を車両から事実上切り離すため、セルメーカーは定置型バッファ向けの予測可能なセカンドライフ需要を獲得し、隣接する2つの価値プールにわたって収益を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NMCおよびLFP化学系と比較した高いkWh当たりコスト | -2.7% | 世界全体、コスト意識の高いASEANおよび南米市場で特に顕著 | 短期(2年以内) |

| 乗用車BEV向けの限られた体積エネルギー密度 | -1.9% | 北米、欧州、中国の乗用車セグメント | 中期(2~4年) |

| 電池グレードチタン原料の供給制約 | -1.4% | 世界全体、オーストラリア・南アフリカの鉱石処理でボトルネック | 長期(4年以上) |

| 安定したスピネル格子によるリサイクルの複雑さ | -0.8% | 循環経済義務に直面する欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NMCおよびLFP化学系と比較した高いkWh当たりコスト

LTOセルのコストは1kWh当たり150~200米ドルであり、LFPおよびNMCセルより30~50%高く、コスト敏感な自動車セグメントでの採用を制約しています。チタン原料はkWh当たりベースでニッケル、マンガン、コバルトより高価であり、エネルギー密度の不足により同等の航続距離を達成するためにより大型のパックが必要です。新興の補助金制度は国内コンテンツへのインセンティブを結びつけていますが、絶対的なプレミアムを相殺することはほとんどなく、自動車メーカーはLTOをニッチな商用モデルに限定しています。インドおよびブラジルの定置型蓄電開発者は、プロジェクトファイナンスモデルが長期的な交換を初期設備投資よりも大きく割り引くため、サイクル寿命を犠牲にしてより安価なLFPを依然として好んでいます。

乗用車BEV向けの限られた体積エネルギー密度

チタン酸塩の理論容量はパックのエネルギー密度を60~120Wh/kgに制限しており、航続距離400マイルのセダンにはNMCソリューションの550kgに対して1,200kgを超える150kWhパックが必要になります。[5]SAE International、「バッテリー技術シンポジウム議事録2024」、sae.org 空間的なペナルティはトランク容量を減少させ衝突ダイナミクスを変化させるため、LTOは主流BEVには不向きです。10トン超のフリートトラックは、ペイロード閾値が規制上の免除と一致し急速充電により小型モジュールが可能なため、重量を吸収できます。航続距離とキャビンスペースを優先するプライベートバイヤーにとって、LTOの安全性の優位性はその大きさを正当化しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:角形セルが高出力用途における熱的優位性を維持

角形フォーマットは2024年のリチウムチタン酸化物バッテリー市場シェアの53.05%を獲得し、出力密度の高いバス、トラック、グリッドシステムが熱を効率的に放散するフォームファクターに引き寄せられるにつれ、2030年までに17.77%のCAGRで拡大する見込みです。剛性ケーシングは交通フリートにおける振動に耐え、保証請求と総所有コストを削減します。円筒形セルは電動工具や一部の消費者向けデバイスでの地位を維持していますが、その丸い形状はモジュールの充填密度を低下させ、床下バストレイでの採用を制限しています。パウチセルは重量を削減しますが、膨張を抑制するための圧縮フレームが必要であり、パックレベルでのコスト上の利点を損ないます。メーカーは現在、標準化された50×100×200mmの角形フォーマットを中心にモジュール設計を整合させており、自動化された組立ラインによって単位コストを20%削減しています。

カスタムモジュールサプライヤーは、周波数調整需要に対応するために独自の冷却プレートとバッテリー管理アルゴリズムを統合しています。10MWhを超える定置型プロジェクトでは、インテグレーターは積み重ねコンテナレイアウトに角形セルがもたらす構造的安定性を重視しています。航空宇宙インテグレーターは機械的堅牢性より重量を優先するドローン向けにパウチを依然として選択していますが、そのニッチは交通プロジェクトと比較して非常に小さいままです。その結果、角形セルは予測期間を通じてリチウムチタン酸化物バッテリー市場への追加分を支配するでしょう。

容量範囲別:10~100kWhモジュールが都市交通の運行サイクルを反映

10~100kWhバンドは2024年のリチウムチタン酸化物バッテリー市場規模の52.84%を占め、都市バスおよび商業ビルの日常エネルギー需要に合致しながら2030年まで18.07%のCAGRで成長する見込みです。60kWhのLTOパックは40フィートバスを50マイル走行させ、200kWhの夜間充電パックの余分な重量を回避するターミナル充電を可能にします。[6]米国連邦交通局、「バスエネルギー使用に関する技術報告書」、transit.dot.gov 商業不動産オーナーは50~80kWhブロックを使用して200kWのピークを削減し、毎月3,000~5,000米ドルのデマンド料金を節約しています。10kWh未満では、15分間の再充電サイクルがプレミアムモデルを差別化する電動工具およびプロフェッショナル電子機器に販売が集中しています。

100kWhを超えるパックは都市間バスおよびライトレール補助機器に対応しますが、架線電化プロジェクトとの競合に直面しています。500kWhを超えるマルチMWhコンテナ化システムはグリッドサービスおよび再生可能エネルギー平滑化を支配していますが、これらのカスタムソリューションは都市交通モジュールよりも少ない台数を表しています。デポにメガワット級充電器が普及するにつれ、LTOパックサイジングの最適域は10~100kWhウィンドウにとどまり、リチウムチタン酸化物バッテリー市場全体の価値創造における中心的役割を強化するでしょう。

用途別:フリートが稼働率を優先する中で牽引動力が予算を獲得

牽引動力は2024年のリチウムチタン酸化物バッテリー市場収益の55.70%を占め、公共交通機関が航続距離よりも高頻度充電を選択するにつれ18.16%のCAGRで上昇すると予測されています。EPAクリーンスクールバスプログラムは2024年~2025年に急速充電対応の電気バス8,500台超に資金を提供しました。グリッドサービス設置は現在需要の18%を占めており、韓国とスイスの補助容量がグラファイトセルでは実現できないサブ秒応答時間を実証しています。都市充電ハブの急速充電バッファバンクは第3の柱として台頭しており、オフピーク時にグリッド電力を引き込みながら乗用EVに350kWのバーストを提供しています。

メーター後方のピーク管理用途は商業ビルで着実に成長しており、バックアップ電源設置は週次の準備テストでサイクルする病院やデータセンターで鉛蓄電池に取って代わっています。再生可能エネルギー平滑化および産業用動力が残りの12%の需要を占めています。牽引セグメントの優位性は、リチウムチタン酸化物バッテリー市場における調達が今や航続距離ではなく充電時間の経済性によって主導されていることを強調しています。

最終用途産業別:公共交通機関が最速の上昇をもたらす

大型商用車を含む自動車は2024年に35.16%のシェアを保持しましたが、バス、鉄道、フェリーシステムを包含する公共交通機関は2030年まで最速の18.89%のCAGRを記録する見込みです。機関はLTOの20,000サイクル設計寿命に合わせて12年間の車両更新サイクルを整合させ、LFPで必要な中間パック交換を回避しています。ノルウェーのNorledフェリーオペレーターは10分間の乗船充電プロトコルで5つの短距離航路を電化し、年間1,200トンのCO₂を削減しています。エネルギー貯蔵システムは28%で2位にランクされており、補助サービス規則が欧州およびアジアで百万サイクル化学系を優遇するにつれて縮小しています。

産業用ロボティクス、航空宇宙、防衛は温度耐性と安全性がプレミアムを要求する高マージンのニッチを占めています。消費者向け電子機器は、劣化なしに毎日再充電が必要なプロフェッショナル機器に限定されたわずかなスライスを構成しています。全体として、サイクル寿命指標を組み込んだ公共交通調達ガイドラインがニッケルリッチな代替品から需要を転換させ、リチウムチタン酸化物バッテリー市場内の最終用途配分を再形成しています。

地域分析

アジア太平洋は2024年に世界収益の44.79%を維持し、中国の2,000か所超の交換ステーションとインドのFAME IIIバス入札が数量を押し上げるにつれ、2030年まで18.57%のCAGRで上昇する見込みです。[7]中国電気自動車充電インフラ推進連盟、「交換ステーション展開2024」、evcipa.org.cn 日本は鉄道蓄電プロジェクトを拡大しており、韓国は補助市場で93日間の回収期間を実証しています。タイおよびインドネシアにおけるASEANパイロットは、インフラ補助金が具体化すれば後続の発注を解放する可能性があります。

北米は2024年に28%のシェアを獲得し、EPAのスクールバス補助金30億米ドルとインフレ抑制法の製造クレジットによって押し上げられました。[8]財務省、「インフレ抑制法ガイダンス2024」、home.treasury.gov カナダの北極圏鉱山はヒーターなしで−30℃での運用のためにLTOを選択しており、メキシコは財政承認待ちでデポ充電バス回廊を評価しています。

欧州は22%のシェアを保持しており、ドイツのeHaulトラック回廊トライアルとノルウェーのバスおよびフェリー向けゼロエミッション義務が支えています。英国とスウェーデンは角形LTOセルが継続的に受け入れられる150kW充電器を中心に入札を構成しています。南米と中東・アフリカを合わせると6%となり、資金不足によって制約されていますが、南アフリカの採掘マイクログリッドとドバイの自律型シャトルが高温耐性を実証しています。[9]ドバイ道路交通局、「自律型シャトル仕様2024」、rta.ae したがって、地域間の乖離は体積密度よりも充電時間の経済性に対する政策の重点を反映しています。

競合環境

リチウムチタン酸化物バッテリー市場は中程度の集中度を維持していますが、Saft Groupe SAS、Toshiba Corporation、Microvast Holdings、および中国メーカーの増大するコホート(Grinergy、Hunan Huahui、Yinlong Energy、Altairnano)が世界のリチウムチタン酸化物(LTO)セル容量の約75%を占めるようになり、重心がシフトしています。TotalEnergiesに支援されたSaftは、1世紀にわたる防衛セクターの実績を活かし、−40℃でフルパワーを供給しなければならない欧州の無人航空システムのデフォルトオプションとしてLTOラインを位置づけており、Airbus DefenceおよびLeonardoとの複数の2024年フレームワーク契約がその低温ベンチマークを組み込んでいます。Toshibaは、最初の10,000サイクルにわたって容量損失2%未満を約束するメンテナンス保証をバンドルすることで20年間のSCiBフィールドデータを収益化し続けており、日本と英国の鉄道オペレーターが長期サービス契約でその約束を参照しています。

Microvastは二重拠点モデルを通じて規制の断片化を活用しています。アジアの交換ステーションインテグレーター向けに湖州で低コストセル製造を行い、テネシー州クラークスビルでバイ・アメリカ準拠のモジュール組立を行っており、現在Oshkosh Defenseおよび米国スクールバスプロジェクトに供給しています。中国の競合他社は化学革新よりもコストリーダーシップに注力しており、GrineryとHunan Huahui はそれぞれ2024年に国内の2,000か所超の商業交換デポを循環する標準化された50kWhパック専用の1GWh LTOラインを稼働させました。20Ahフォーマットで内部抵抗を10mΩ未満に抑えるためにアノード合成とモジュールレベルの熱管理の両方を習得したセルメーカーは、既存リーダーを取り巻く技術的な堀が広く、参入に多大な資本を要することを示しています。

第2層サプライヤーは、セル数量で正面から競合するのではなく、システム層での差別化によって防御可能なニッチを切り開いています。Leclanchéは輸入LTOセルと独自の電力変換ハードウェアを組み合わせてENTSO-Eの周波数抑制予備力向け500ミリ秒応答閾値を満たし、2024年にスイスおよびオランダの入札で40MWhを獲得しました。オーストラリアのインテグレーターZenajiは20年間・無制限サイクル保証付きの10kWh住宅用システムを販売しており、数量は控えめですが、初期コストよりも生涯価値を重視する住宅所有者に訴求することで混雑したリン酸鉄リチウム分野を回避しています。スタンフォード大学の研究者は、LTOのサイクル寿命の利点の80%を維持しながらチタン酸塩とシリコンナノ粒子を混合した180Wh/kgのハイブリッドアノードを開示しており、スケールアップコストが1kWh当たり140米ドルを下回れば中期的な脅威となる可能性があります。

一方、ELB Energy GroupやWise Energy Technologiesなどの小規模な北米インテグレーターは、部品表のセル部分ではなくモジュール部分でインフレ抑制法の国内コンテンツクレジットを活用しながら、輸入セルをアプリケーション固有のパックに組み立てています。1GWhのグリーンフィールドLTOセルラインの設立には依然として焼成炉と品質管理ツールに約2億米ドルが必要なため、ベンチャー支援の参入者は、チタン原料とエネルギー密度の向上が今日のニッケルリッチ化学系とのコスト差を縮小するまで、資産軽量なシステムインテグレーションモデルを好む傾向があります。

リチウムチタン酸化物バッテリー産業リーダー

Toshiba Corporation

Gree Altairnano New Energy Inc.

Saft Groupe SAS

Microvast Holdings, Inc.

Leclanché SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Grinergy Co., Ltd.は、合弁会社TitanVolt Limitedを通じて、スコットランドのダンディーに大規模なリチウムチタン酸化物(Li₄Ti₅O₁₂)バッテリー製造施設を設立する計画を発表しました。この施設にはリチウムチタン酸化物セル製造、バッテリーパック組立、物流ハブが含まれ、ダンディーを欧州のグリーンエネルギー転換の戦略的拠点として位置づけます。

- 2025年4月:韓国のリチウムチタン酸化物(Li₄Ti₅O₁₂)バッテリーメーカーGrinergy Co., Ltd.は、英国を拠点とするエネルギーソリューションプロバイダーTitanVolt Limitedから150万米ドル(20億韓国ウォン)の投資を確保したと発表しました。この動向はGrinergy Co., Ltd.の欧州市場への拡大努力を支援するものです。

- 2024年9月:リチウムイオンバッテリーソリューションの設計・開発・製造を行うMicrovast Holdings, Inc.は、国際自動車展示会(IAA)トランスポーテーション2024において最新の高性能バッテリーソリューションを発表し、電気商用車の普及を推進しています。

- 2024年3月:ZAPBATTはToshibaと協力して、ToshibaのSCiB™リチウムチタン酸化物(LTO)バッテリー化学向けに当初開発されたバッテリーオペレーティングシステム(bOS)を発売しました。bOSはアプリケーション全体にわたるさまざまなバッテリー化学の統合を可能にします。

世界のリチウムチタン酸化物バッテリー市場レポートの範囲

リチウムチタン酸化物バッテリー市場レポートには以下が含まれます:

| 円筒形セル |

| 角形セル |

| パウチセル |

| カスタムモジュールおよびパック |

| 10kWh以下 |

| 10~100kWh |

| 100~500kWh |

| 500kWh超 |

| 牽引動力 |

| 急速充電バッファリング |

| グリッドサービス |

| メーター後方のピーク管理 |

| バックアップおよび緊急電源 |

| その他の用途(再生可能エネルギー平滑化、産業用動力、特殊・ミッションクリティカル用途など) |

| 自動車(BEV、HEV、PHEV、電気バス、電気トラック) |

| エネルギー貯蔵システム |

| 産業機器およびロボティクス |

| 航空宇宙および防衛 |

| 消費者向け電子機器および電動工具 |

| 公共交通機関(鉄道およびフェリー) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 円筒形セル | |

| 角形セル | ||

| パウチセル | ||

| カスタムモジュールおよびパック | ||

| 容量範囲別 | 10kWh以下 | |

| 10~100kWh | ||

| 100~500kWh | ||

| 500kWh超 | ||

| 用途別 | 牽引動力 | |

| 急速充電バッファリング | ||

| グリッドサービス | ||

| メーター後方のピーク管理 | ||

| バックアップおよび緊急電源 | ||

| その他の用途(再生可能エネルギー平滑化、産業用動力、特殊・ミッションクリティカル用途など) | ||

| 最終用途産業別 | 自動車(BEV、HEV、PHEV、電気バス、電気トラック) | |

| エネルギー貯蔵システム | ||

| 産業機器およびロボティクス | ||

| 航空宇宙および防衛 | ||

| 消費者向け電子機器および電動工具 | ||

| 公共交通機関(鉄道およびフェリー) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2030年のリチウムチタン酸化物バッテリー市場の予測値は?

リチウムチタン酸化物市場は2030年までに125億4,000万米ドルに達し、16.99%のCAGRを反映すると予測されています。

交通機関がNMCまたはLFPよりもLTOバッテリーを選択する理由は?

LTOパックは20,000回の充電サイクルに耐え、10分間のデポ充電を受け入れ、フリートのダウンタイムと長期的な交換コストを削減します。

10~100kWhの容量範囲が都市バス運行をどのように支援するか?

60kWhのLTOパックにより40フィートバスが短い機会充電の間に50マイルをカバーでき、大型の夜間充電パックと比較して車両重量を削減します。

バッテリー交換インフラをリードしている地域はどこか?

アジア太平洋がリードしており、中国は2024年までに2,000か所超の大型車向け交換ステーションを運営しています。

乗用車でのLTO採用を制限するものは何か?

60~120Wh/kgの体積エネルギー密度は、航続距離400マイルのセダン向けLTOパックが1,200kgを超えることを意味し、車両の航続距離とスペースを損ないます。

チタン供給は市場にどのような影響を与えるか?

中国は電池グレードチタンの60%超を管理しており、輸出割当と代替精製能力の限界が材料コストを上昇させ、拡大を制約しています。

最終更新日: