リーク検知・修復市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 21.25 十億米ドル |

| 市場規模 (2030) | 26.88 十億米ドル |

| 成長率 (2025 - 2030) | 4.81% CAGR |

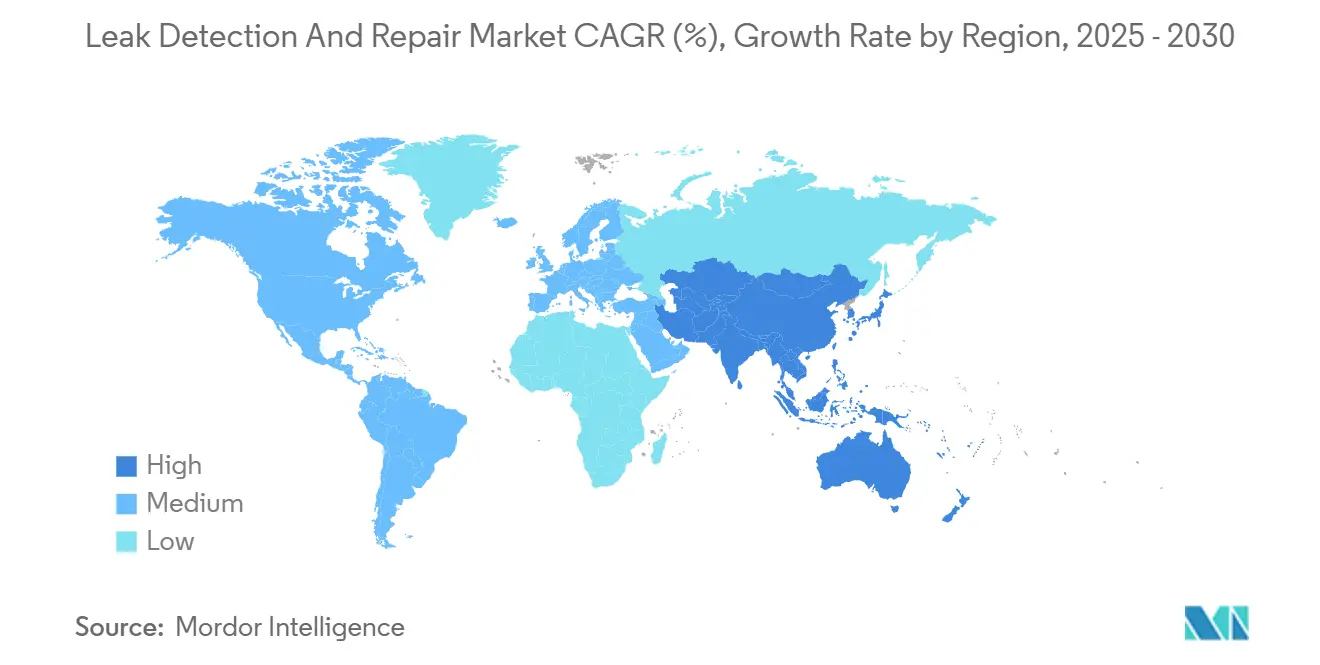

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリーク検知・修復市場分析

リーク検知・修復市場の規模は2025年に212億5,000万米ドルとなり、2030年までに268億8,000万米ドルに達すると予測されており、2025年から2030年にかけて4.81%のCAGRを反映しています。堅調な成長は、大気質規制の強化、保険インセンティブの増加、定期検査から常時稼働型排出モニタリングへの構造的転換に起因しています。石油・ガス事業者が主要な購買層であり続ける一方、住宅・商業ビルでは保険会社が早期導入に対して保険料の引き下げで報いることから、接続型センサーの設置が増加しています。ハードウェアのアップグレードにはエッジアナリティクスが統合されており、新たなサービスモデルはデータ解釈、コンプライアンス報告、修理実行をターンキーバンドルにまとめています。大手計測機器企業による戦略的買収は、ポイント製品よりも統合ソリューションを重視する成熟した価値連鎖を裏付けています。

主要レポートのポイント

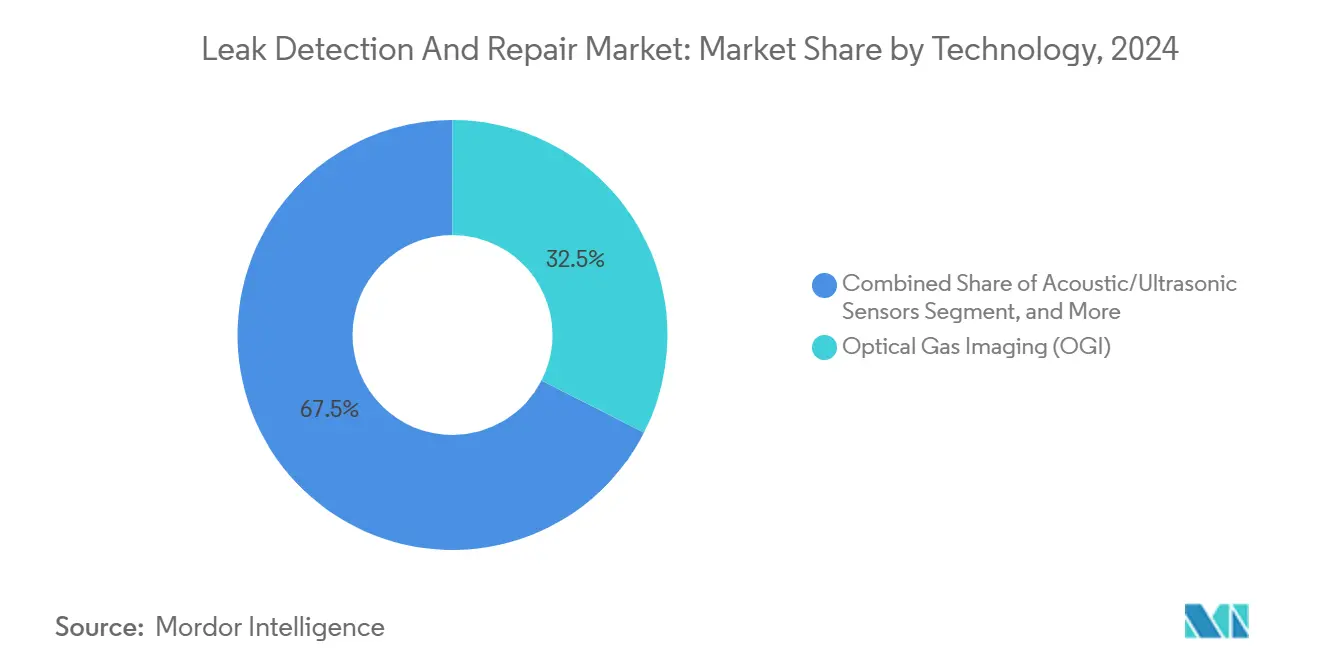

- 技術別では、光学ガスイメージングが2024年のリーク検知・修復市場シェアの32.5%を占め、光ファイバー・分散センシングは2030年にかけて4.7%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2024年のリーク検知・修復市場規模の64.4%を占め、サービスは2030年まで年率4.0%で拡大する見込みです。

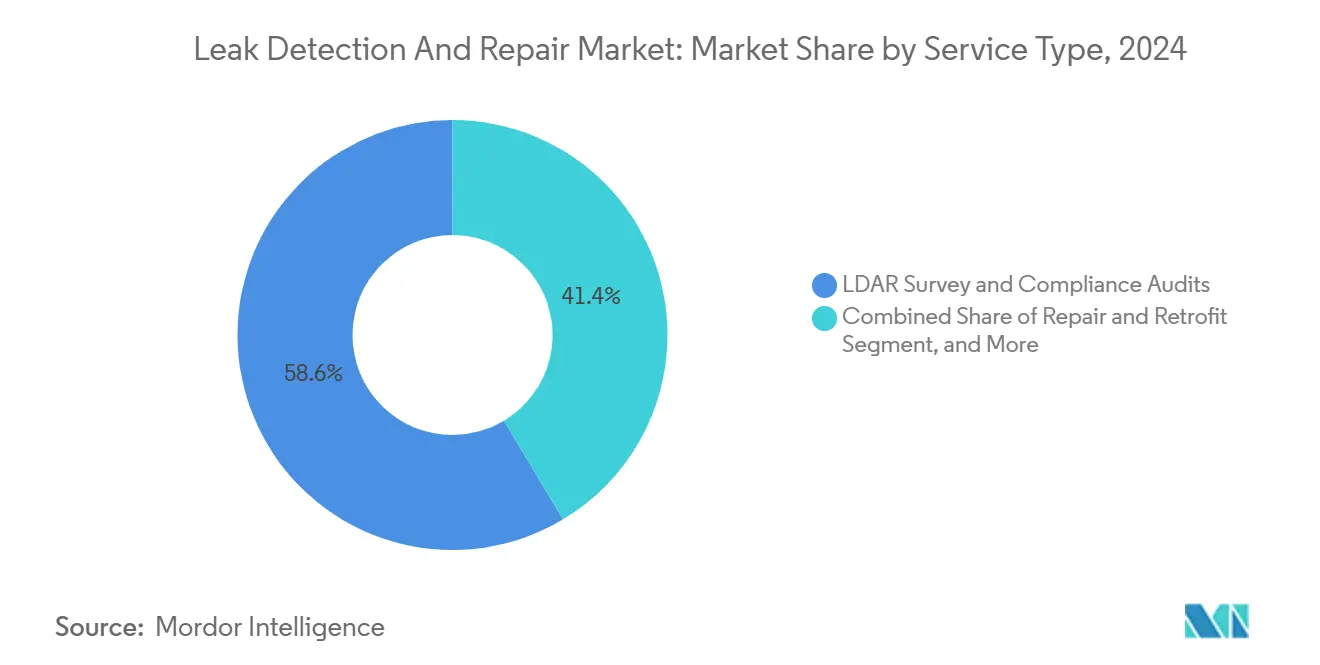

- サービスタイプ別では、LDAR調査・コンプライアンス監査が2024年のリーク検知・修復市場シェアの58.6%を占め、継続的モニタリング・アズ・ア・サービスは同期間に4.8%のCAGRが見込まれています。

- 最終用途別では、石油・ガスが2024年のリーク検知・修復市場シェアの46.1%を占め、住宅・商業ビルは2030年にかけて4.2%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年のリーク検知・修復市場シェアの37.2%でトップとなり、アジア太平洋地域は2025年から2030年にかけて4.1%のCAGRを記録すると見込まれています。

グローバルリーク検知・修復市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OGIカメラの急速な普及 | +1.2% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| 定期的なメタンモニタリングから継続的モニタリングへの転換 | +0.8% | グローバル、アジア太平洋地域が加速 | 長期(4年以上) |

| 到達困難な資産向けドローン対応LDAR | +0.6% | 北米とEUが中核 | 中期(2〜4年) |

| EU-2024/1787メタン規制の施行 | +0.9% | EUが主要、グローバルLNGチェーン | 短期(2年以内) |

| スマート水センサーの保険主導型設置 | +0.7% | 北米とEU、アジア太平洋地域に拡大 | 中期(2〜4年) |

| AIベースの予測分析によるダウンタイム削減 | +0.5% | グローバル、先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光学ガスイメージング(OGI)カメラの急速な普及

OGIにより技術者はメソッド21を使用した場合の200コンポーネント未満に対して、1時間あたり約3,600コンポーネントをスキャンでき、調査時間と人件費を大幅に削減します。[1]米国環境保護庁、「石油・天然ガスセクター向け小規模事業者コンプライアンスガイド」、epa.gov 最近のEPA付属書K改訂により、OGIの適用範囲が温室効果ガス漏洩にまで拡大され、炭化水素以外での普及が進んでいます。Chubbなどの保険会社はOGI装備サイトに対して保険料を割引し、コンプライアンスとリスク軽減のメリットを収益化しています。[2]Chubb、「光学ガスイメージング:効果的なLDAR手法」、chubb.com 統合された温度・定量化機能により、事業者は大量漏洩を優先的に対処でき、修理ROIを向上させます。技術者不足が新興経済圏での展開を遅らせているものの、グローバルなトレーニングプログラムが需要に応えるべく拡充されています。

定期的なメタンモニタリングから継続的モニタリングへの転換

コロラド州では、四半期ごとのLDARプログラムから継続的LDARプログラムへの移行後、検出されたメタン放出量が75%削減されたことが記録されています。EPAのスーパーエミッタープログラムは現在、第三者アラートへの迅速な対応を義務付けており、事業者はリアルタイムセンサーの設置を促されています。[3]Bridger Photonics、「EPAのメタン規則を解読する」、bridgerphotonics.com 光ファイバーシステムは現地校正なしで最大20kmをカバーし、遠隔パイプラインに適しています。[4]OnePetro、「光ファイバーベースのメタン漏洩検知」、onepetro.org Honeywellの洋上スイートは、漏洩率が陸上の3.7%に対して66%に達する可能性がある環境での継続的モニタリングの価値を示しています。サブスクリプションモデルは小規模事業者の資本障壁を下げ、コストをパフォーマンス向上に連動させます。

到達困難な資産向けドローン対応LDAR

無人航空機はパイプラインを時速約88kmで調査し、地上アクセスの問題を回避しながら約183mからメタンを検知します。Kairos Aerospaceは3年間で26万km²を検査し、43.6bcfのメタンを排除して、顧客に1億2,800万米ドルのコスト削減をもたらしました。EPAおよびヨーロッパの飛行プロトコルへの準拠により、ドローンデータが規制目的での使用として正当化されています。AI対応の後処理により、画像データが実行可能な修理指示に変換され、漏洩から修理までのサイクルが短縮されます。

EU-2024/1787メタン規制の施行

EUは現在、すべての石油・ガスサイトでLDARを義務付け、2030年までに輸入品のメタン強度上限を設定しています。輸出業者は2027年までに同等のモニタリングを実証しなければ、市場から排除されるリスクがあります。罰則は売上高の20%に達する可能性があり、検知・回収システムへの投資加速を余儀なくされています。2026年からの日常的なベンティング禁止により、規制の追い風がさらに強固なものとなっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定OGI技術者の不足 | –0.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 継続的モニタリングネットワークの高い設備投資 | –1.1% | グローバル、コスト敏感地域 | 短期(2年以内) |

| マルチテナントサイトにおけるデータ所有権の争い | –0.3% | 北米とEU | 長期(4年以上) |

| IIoT LDARプラットフォームにおけるサイバーセキュリティリスク | –0.4% | グローバルの重要インフラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定OGI技術者の不足

認定OGI技術者の需要はトレーニング能力を上回っており、特に新規規則が調査承認に認定人員を規定している地域で顕著です。コースには専用カメラと現場作業が必要であり、スループットが制限され、賃金が40〜60%上昇しています。地域的なボトルネックにより、一部のサービス企業が価格決定力を持ち、小規模事業者は代替検知手法やアウトソーシングへの移行を余儀なくされています。

継続的モニタリングネットワークの高い設備投資

光ファイバー回線、電源、堅牢なエンクロージャーは、多くの小規模生産者が吸収できない初期コストをもたらします。規制当局が要求することが多い二重経路冗長性により、支出が倍増します。レガシーSCADAとの統合やセキュリティ強化によりさらに予算が増大します。回収期間は回避された罰則と回収された製品に依存しており、その恩恵はサイトによって大きく異なります。サブスクリプションモデルが登場しつつありますが、コスト敏感な市場ではまだ規模に達していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:OGIが主導、光ファイバーが加速

光学ガスイメージングに帰属するリーク検知・修復市場規模は2024年に65億米ドルに達し、総収益の32.5%に相当し、コンプライアンスワークフローにおける確固たる役割を裏付けています。リアルタイム可視化、定量化可能な排出量、規制当局の親しみやすさが需要を支えています。ドローンおよび三脚搭載型は、上流の坑口から下流の貯蔵ターミナルまでユースケースを拡大しています。光ファイバー・分散センシングは、校正なしで長距離カバレッジを優先する継続的モニタリング義務に後押しされ、4.7%のCAGRで上昇しています。

レーザーベースのTDLASユニットが携帯性と検知閾値を改善し、特定の炭化水素においてOGI領域に進出するにつれ、競争の激しさが増しています。音響センサーは加圧システムに不可欠であり、質量損失前に漏洩を検知します。質量収支および新興のAI支援分光計は、在庫照合や過酷な環境でカメラが実用的でない場合のニッチな役割を担っています。多様なオプションにより、事業者は資産クラス、気候、リスク許容度に合わせた検知スタックを調整できます。

注記: 全セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ハードウェアが主導、サービスが拡大

ハードウェアは、事業者がグリーンフィールドおよびブラウンフィールドプロジェクト向けにセンサー、カメラ、堅牢なエンクロージャーを購入したことから、2024年のリーク検知・修復市場シェアの64.4%を占めました。エッジプロセッサーはカメラ内部に搭載されるようになり、レイテンシーと帯域幅の需要を削減しています。サービスは規模は小さいものの、規制が漏洩発見から修理確認へと責任をシフトさせるにつれ、より速いペースで拡大しています。4.0%のCAGRで、校正・監査準備から第三者データホスティングに至るマネージドサービスは、不規則な設備投資を継続的な運用費に転換しています。

メーカーは販売時点で複数年のサービス契約をバンドルし、ライフサイクル収益を確保しながら、ファームウェアが変化する標準に対応し続けることを保証しています。スタートアップ企業はマルチベンダーハードウェアを統合するクラウドファーストプラットフォームで中規模事業者をターゲットにし、中立的な分析と低い総所有コストを約束しています。

サービスタイプ別:コンプライアンスが主導、CMaaSが台頭

LDAR調査・コンプライアンス監査は2024年支出の58.6%を占め、交渉の余地のない規制文書化ニーズを反映しています。プロバイダーは技術者の可用性、レポートの回転時間、施行審査に耐えるデジタルチェーン・オブ・カストディ機能で差別化しています。継続的モニタリング・アズ・ア・サービス(CMaaS)は4.8%のCAGRで好調であり、センサー、接続性、分析、報告をサブスクリプションパッケージにバンドルしています。

修理・改修サービスは重要な「修理」フェーズを収益化し、シーラント、フランジ、交換部品を持つクルーを動員してメタンを迅速に削減します。トレーニング・認定サービスは技術者不足の恩恵を受けており、オンラインモジュールとシミュレーターラボが厳格さを犠牲にすることなくスループットを向上させています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途産業別:石油・ガスが主導、建物が加速

石油・ガス事業は2024年のリーク検知・修復市場収益の46.1%を生み出し、広大なインフラとセクターの規制上のエクスポージャーに支えられています。スーパーエミッター指定と輸入規則は市場アクセスを測定されたメタン強度に結び付け、リーク検知・修復を資本予算に深く組み込んでいます。保険インセンティブに後押しされた住宅・商業ビルは、2030年にかけて4.2%のCAGRで最も速い成長を示しています。

化学・石油化学は複雑なプロセスストリームを考慮してマルチガス検知に投資し、発電は天然ガスタービンと新興の水素ブレンドに焦点を移しています。水道事業者はAI駆動の音響技術を導入して無収水を抑制し、90%以上の分類精度を達成しています。産業横断的な勢いが、商品価格の変動に強い多様化した需要基盤を固めています。

地域分析

北米は2024年収益の37.2%を生み出し、排出量が閾値を超えた場合に陸上生産者に年間7億5,000万米ドルのコストをもたらす可能性がある厳格なEPAメタン料金に支えられています。カナダの州規則は米国連邦政策を補完し、準拠技術の調和された市場を構築しています。米国に拠点を置くOEMは国内の参照サイトを活用してソリューションをグローバルに輸出し、地域のリーダーシップを強化しています。

ヨーロッパは、2026年からの日常的なベンティングを禁止し、LNG供給チェーン全体に波及する輸入同等性規則を設定する規則2024/1787に活性化され、僅差で続いています。ドイツと英国は産業密度と老朽化した北海インフラにより普及を牽引しています。EU全体の整合性はサービス企業の規模の経済を促進し、罰則リスクが企業の調達サイクルを加速させています。

中国のメタン行動計画と急速な都市化に牽引されるアジア太平洋地域は、4.1%のCAGRを記録すると予測されています。中国のガスセクター排出量の70%が生産・流通に関連しており、継続的モニタリングの展開に大きな可能性をもたらしています。日本のCLEANイニシアティブとマレーシアの地域METECは、技術検証への政府のコミットメントを裏付けています。韓国の2026年までのESG開示義務化はコンプライアンス圧力を加え、インドのパイプライン整備は初日から検知要件を組み込んでいます。規制成熟度の多様性は、グローバルな既存企業と地域のイノベーターの両方が管轄区域ごとにサービスを調整する機会を生み出しています。

競争環境

リーク検知・修復市場は、レガシー計測機器大手がニッチなAIおよびドローン専門企業と競合する中程度の断片化を特徴としています。Teledyne FLIR、Honeywell、Emersonはクラウドダッシュボードとサービス契約でポートフォリオを拡充しています。同時に、Kairos AerospaceやPicarroなどの専門企業は差別化されたセンシングモダリティを活用して高成長ニッチを獲得しています。M&A活動が激化しており、MSA SafetyによるM&C TechGroupの2億米ドルの買収はガス分析の範囲を拡大し、Crane CompanyによるBaker HughesのPrecision Sensorsユニットの10億6,000万米ドルの買収は規模への意欲を示しています。

研究開発パイプラインは感度、小型化、PFAS不使用材料を重視しており、Montrose Environmentalが2023年に申請した9件の特許がその証拠です。衛星分析と機械学習ダッシュボードは検知閾値を下げ、資産レベルの知見に流域全体のコンテキストをもたらします。規制認証、EPAプロトコル、EU検証は参入障壁と競争上の優位性の両方として機能し、実証済みのコンプライアンスデータを持つベンダーを優遇します。保険会社は住宅セグメントのゲートキーパーとして台頭し、損失回避分析を引受モデルに提供するプラットフォームへの需要を誘導しています。

ホワイトスペースの機会には、CMaaSバンドルと老朽化した都市ガスグリッドの改修が含まれます。技術者不足の地域では、ターンキーモバイルユニットとリモートトレーニングソリューションが求められており、データ主権への懸念はオンプレミス分析アプライアンスへの道を開いています。規制がグローバルに強化されるにつれ、競争上の優位性は検知、定量化、自動報告を一つのワークフローに統合できる企業に傾いています。

リーク検知・修復産業のリーダー企業

Teledyne FLIR LLC

Honeywell International Inc.

Emerson Electric Co.

Schneider Electric SE

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JOGMECはLNGPCC2025において共同声明を発表し、CLEANイニシアティブを27社に拡大し、LNG供給チェーン全体のメタン削減に向けた検証メカニズムを詳述しました。

- 2025年5月:MSA SafetyはM&C TechGroupの2億米ドルの買収を完了し、プロセス安全ガス分析能力を強化しました。

- 2025年3月:Schneider Electricは、リーク検知とエネルギー自動化を推進するため、米国工場拡張とマイクログリッドテストに7億米ドルを投資することを約束しました。

- 2024年10月:Montrose Environmentalは、大気・水コンプライアンスをカバーする2億4,900万米ドルの米国陸軍工兵隊契約を獲得し、統合サービスの存在感を強化しました。

グローバルリーク検知・修復市場レポートの範囲

| 光学ガスイメージング(OGI) |

| 音響・超音波センサー |

| チューナブルレーザー吸収分光法(TDLAS) |

| 光ファイバー・分散センシング |

| 質量・体積収支 |

| その他の技術 |

| ハードウェア |

| サービス |

| LDAR調査・コンプライアンス監査 |

| 継続的モニタリング・アズ・ア・サービス(CMaaS) |

| 修理・改修 |

| トレーニング・認定 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水道・廃水処理施設 |

| 住宅・商業ビル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 光学ガスイメージング(OGI) | ||

| 音響・超音波センサー | |||

| チューナブルレーザー吸収分光法(TDLAS) | |||

| 光ファイバー・分散センシング | |||

| 質量・体積収支 | |||

| その他の技術 | |||

| コンポーネント別 | ハードウェア | ||

| サービス | |||

| サービスタイプ別 | LDAR調査・コンプライアンス監査 | ||

| 継続的モニタリング・アズ・ア・サービス(CMaaS) | |||

| 修理・改修 | |||

| トレーニング・認定 | |||

| 最終用途産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 発電 | |||

| 水道・廃水処理施設 | |||

| 住宅・商業ビル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| 英国 | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のリーク検知・修復市場のグローバル収益はいくらでしたか?

市場は2025年に212億5,000万米ドルを生み出しました。

リーク検知・修復市場は2030年にかけてどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけて4.81%のCAGRで拡大すると予測されています。

現在、普及において主導している技術はどれですか?

光学ガスイメージングが2024年に32.5%の収益シェアを占めました。

保険会社が接続型リーク検知センサーに関心を持つ理由は何ですか?

スマート水デバイスの導入により、平均請求コストが4,000米ドル削減され、事故発生頻度が96%低下します。

最終更新日: