LASIKアイサージェリーデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

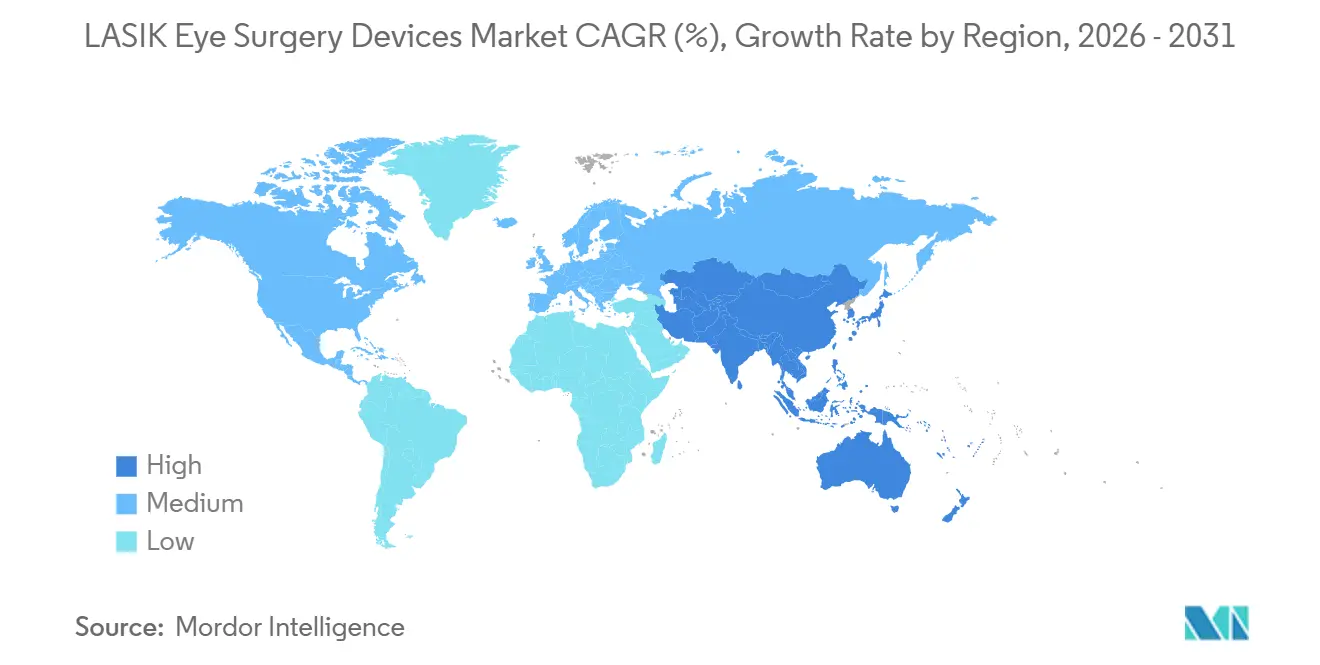

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLASIKアイサージェリーデバイス市場分析

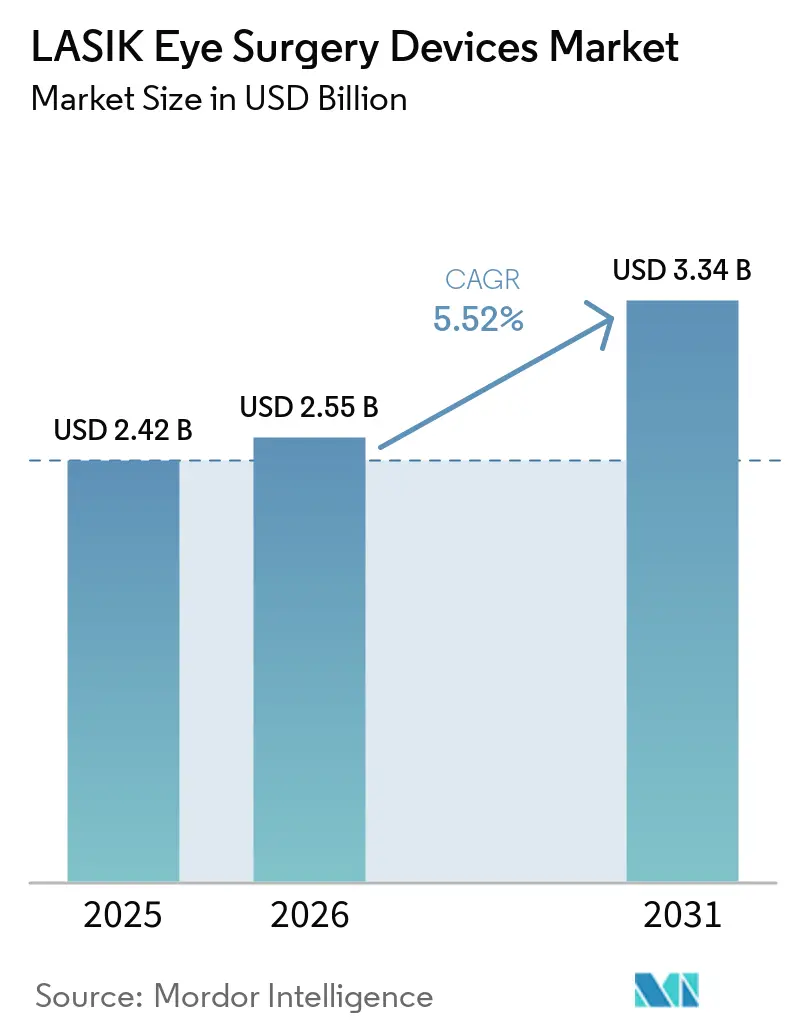

LASIKアイサージェリーデバイス市場規模は、2025年の24億2,000万米ドルから2026年には25億5,000万米ドルに増加し、2031年までに33億4,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.52%で成長します。

市場は、近視および乱視が若年層、特にアジア都市部において引き続き拡大する中、治療適格患者の世界的なプールの増加によって支えられています。屈折矯正手術センターがより優れたワークフローの一貫性、より強固な臨床成果、ならびに診断・計画ソフトウェアと治療プラットフォーム間のより緊密な互換性を求めるにつれ、需要は統合型オールレーザーシステムへとシフトしています。競争活動は基本的なデバイス交換よりもプラットフォームのアップグレードに集中しており、ソフトウェアと連携した差別化とプレミアム治療ポジショニングの重要性が高まっています。同時に、保険適用除外および高度近視症例における強力なレンズベースの代替手段が、臨床ニーズの手術需要への完全な転換を引き続き制限しています。その結果、成長が安定的でプレミアム化されており、高度な屈折矯正ワークフローと高い患者スループットを支援できるセンターへの集中が進む市場となっています。

主要レポートのポイント

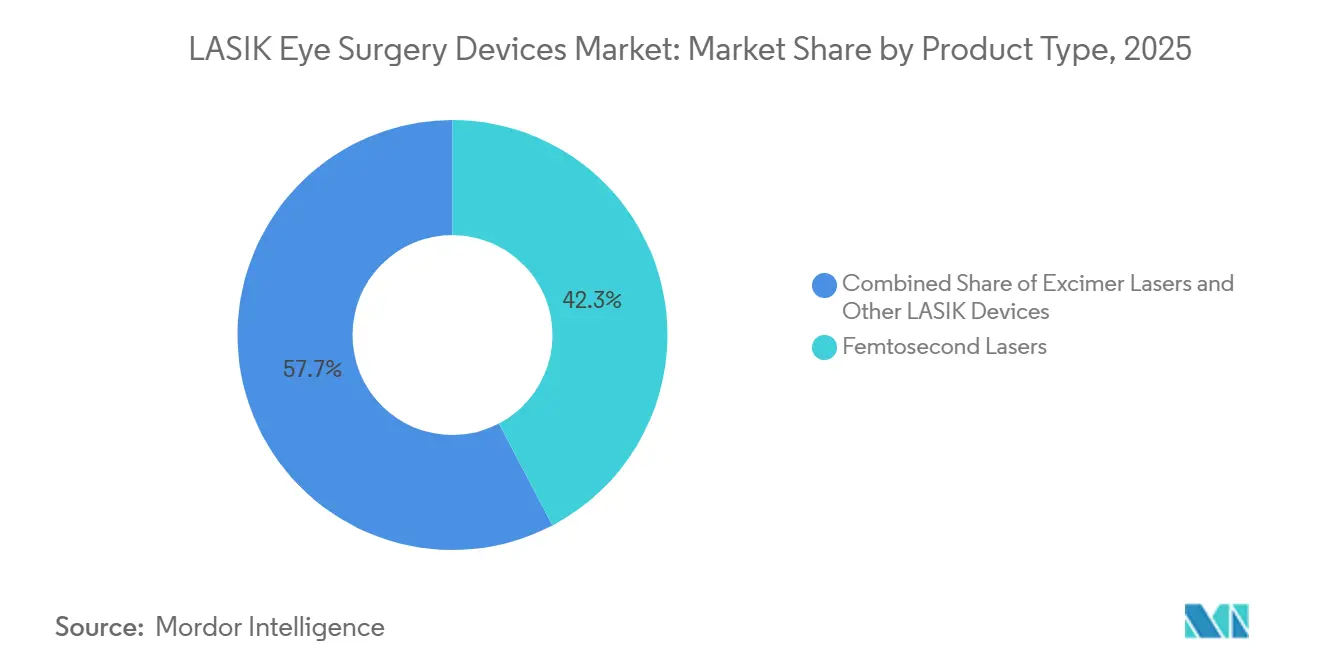

- 製品タイプ別では、フェムト秒レーザーが2025年に42.31%の収益シェアを占め、エキシマレーザーは2031年にかけて7.38%の成長が見込まれています。

- 技術別では、波面誘導LASIKが2025年に収益の43.24%を占め、トポグラフィー誘導LASIKは2031年にかけて6.52%の拡大が見込まれています。

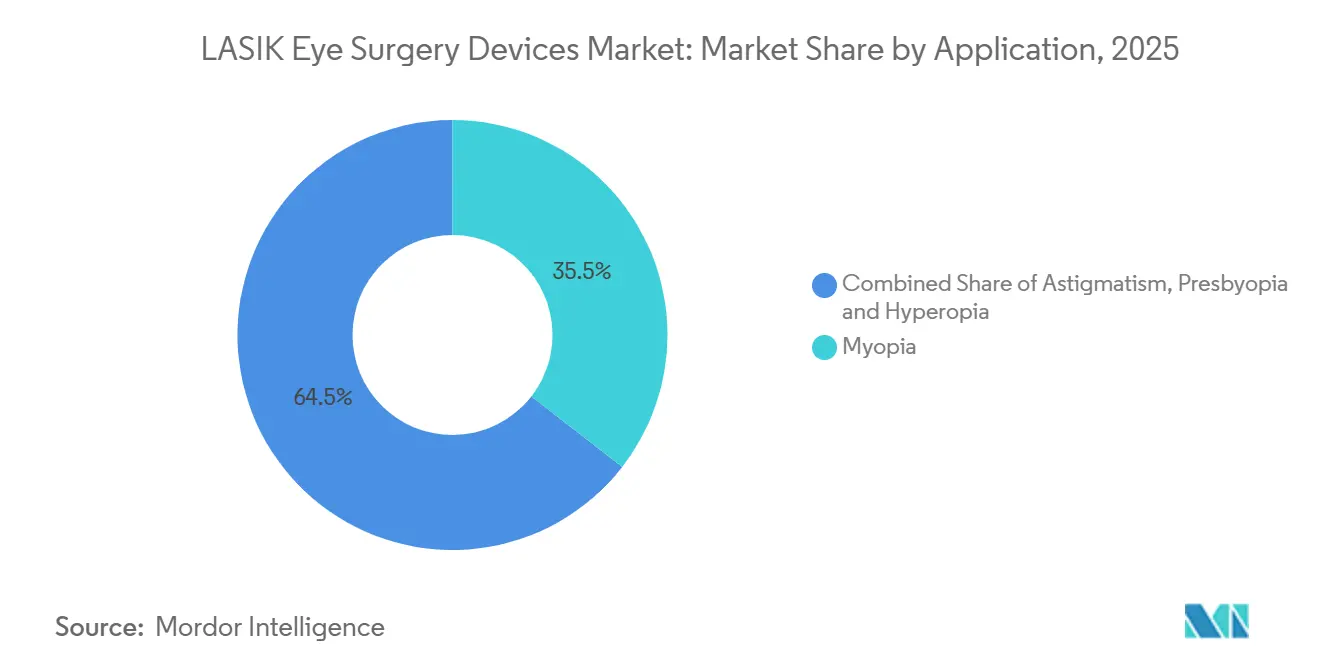

- 適用別では、近視矯正が2025年に収益の35.52%を占め、乱視矯正は2031年にかけて7.25%の成長が見込まれています。

- エンドユーザー別では、眼科クリニックが2025年に38.22%の収益シェアを占め、外来手術センターは2031年にかけて7.65%の拡大が見込まれています。

- 地域別では、北米が2025年に45.52%の収益シェアを占め、アジア太平洋地域は2031年にかけて7.45%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のLASIKアイサージェリーデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 近視および乱視の負担の増大 | +1.9% | 世界的、特に東アジアで最も深刻であり、南アジアおよびMEAへの波及あり | 長期(4年以上) |

| ブレードベースからオールレーザーLASIKへのシフト | +1.3% | 北米および欧州が先行し、アジア太平洋地域が加速 | 中期(2~4年) |

| 大量処置屈折矯正手術センターの拡大 | +0.9% | アジア太平洋地域が中核であり、南アジアおよびMEAへの波及あり | 中期(2~4年) |

| 波面誘導およびトポグラフィー誘導プラットフォームのアップグレードサイクルの高まり | +0.7% | 北米、欧州、アジア太平洋地域の主要都市 | 短期(2年以内) |

| 特殊ガスおよび光学部品サプライチェーンのローカライゼーションリスク | +0.4% | 世界的、東アジアおよびEU製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

近視および乱視の負担の増大

LASIKアイサージェリーデバイス市場は、子供、青少年、若年成人における近視および関連する屈折異常の着実な増加から長期的な支援を受けています。276件の研究と500万人以上の参加者を対象とした2025年のメタ分析では、子供および青少年における世界の近視有病率が1990年の24.32%から2023年には35.81%に上昇したことが明らかになりました。同じ証拠体系は、これらの患者が屈折矯正手術が臨床的に適切となる年齢層に移行するにつれて、将来の治療プールがはるかに大きくなることを示しています。東アジアは依然として最も強い圧力の中心であり、WHO地域データでは中国およびシンガポールの一部のコホートで青少年の近視率が80%に近づいていることが示されています[1]世界保健機関西太平洋地域事務局、「流行レベルの近視」、WHO WPRO データプラットフォーム、data.wpro.who.int。乱視は近視と同時に現れることが多く、症例数の増加が単純な球面矯正に限定されず、より強力な円柱管理を備えたプラットフォームをますます支持することを意味します。このパターンは、LASIKアイサージェリーデバイス市場が、大量の定型症例だけでなく、より複雑な視覚プロファイルを治療できるシステムへと移行するのを助けています。

ブレードベースからオールレーザーLASIKへのシフト

LASIKアイサージェリーデバイス市場は、ブレードベースの処置からオールレーザー治療ワークフローへの継続的な移行によっても押し上げられています。2025年3月、米国食品医薬品局(FDA)はINNOVEYES SightmapとのWaveLight EX500レーザーシステムを承認しました。これは、その認可を受けた初の光線追跡パーソナライズドLASIKシステムです[2]米国食品医薬品局、「市販前承認P020050/S043、INNOVEYES SightmapとのWaveLight EX500レーザーシステム」、米国食品医薬品局、fda.gov。Alconはその後、wavelight plusで治療した200人の患者と400眼の実世界の結果を報告し、近視眼の100%が3ヶ月時点で20/20の矯正なし遠見視力に達し、89%が20/16に達しました。2025年のBMC Ophthalmologyの研究でも、光線追跡誘導LASIKが標準的なアプローチと比較して過矯正率を低下させることが明らかになりました。これらの結果は、プレミアムセンターにおける患者の期待を高め、同じ計画の深さや治療精度を提供できない古い設備への圧力を高めています。したがって、LASIKアイサージェリーデバイス市場では、ハードウェアの経年劣化と同様に、成果への期待とソフトウェア機能によって形成される交換需要が見られます。

大量処置屈折矯正手術センターの拡大

LASIKアイサージェリーデバイス市場は、より大規模な屈折矯正手術ネットワークおよびマルチサイト外来ケアモデル内への処置量の着実な集中によって再形成されています。このシフトにより、調達は外科医主導の意思決定から機関主導の設備投資計画へと変わり、サービス契約、ワークフローの標準化、およびトレーニングサポートがより重要な役割を果たすようになっています。より大規模なセンター形式は、より強力な設備稼働率を支援し、プレミアムプラットフォーム採用の経済性を改善し、高度なシステムの正当化を容易にします。同じシフトは、単一のクリニックに単一のレーザーを販売するだけでなく、ネットワーク全体で複数のデバイスを設置、保守、サポートできるベンダーを優遇します。また、主にスタンドアロンのハードウェア機能で競合する小規模サプライヤーの商業的強みを低下させます。この調達モデルが拡大するにつれて、LASIKアイサージェリーデバイス市場は、孤立したデバイス配置への依存度が低下し、エンタープライズ関係への依存度が高まっています。

波面誘導およびトポグラフィー誘導プラットフォームのアップグレードサイクルの高まり

LASIKアイサージェリーデバイス市場では、屈折矯正センターが患者獲得戦略の一環として臨床的差別化をますます位置づけるにつれて、交換サイクルが短縮されています。波面誘導LASIKは2025年に43.24%という最大の技術シェアを占め、トポグラフィー誘導LASIKは2031年にかけて6.52%というより速い成長が見込まれています。AlconのFDA承認Contoura Topo-Gピボタル試験では、93%の眼が20/20以上の矯正なし遠見視力に達し、32%が20/12.5以上に達したと報告されています。2025年の前向き対側眼比較研究では、波面誘導LASIKが12ヶ月時点でトポグラフィー誘導LASIKよりも統計的に有意に高い割合の20/12.5の成果をもたらしたことが明らかになりました。これらの知見は、2つの技術が直接的な代替品として競合するのではなく、異なる患者ニーズに対応していることを示しています。このダイナミクスは、デュアテクノロジーの所有価値を高め、プレミアムな成果で競合するセンターにおいて、LASIKアイサージェリーデバイス市場をより頻繁なプラットフォームの刷新へと押し進めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスおよびメンテナンスの高い初期費用 | -0.8% | 世界的、特に南アジア、東南アジア、サハラ以南アフリカで最も深刻 | 長期(4年以上) |

| 選択的視力矯正に対する保険適用の限定 | -0.7% | 北米、欧州、湾岸市場 | 短期(2年以内) |

| 外科医のトレーニングの深さと症例量の要件 | -0.4% | 世界的、南アジア、MEA、ラテンアメリカに集中 | 中期(2~4年) |

| 新しいアブレーションプロファイルおよびソフトウェアアップデートに対する規制上の摩擦 | -0.3% | 北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよびメンテナンスの高い初期費用

高い資本コストは、特に主要な都市医療クラスター以外において、LASIKアイサージェリーデバイス市場の最も明確な採用制限の1つであり続けています。プレミアムなフェムト秒レーザーおよびエキシマシステムは通常、1台あたり30万米ドルから70万米ドル以上の初期費用を必要とし、年間サービス契約は4万米ドルから8万米ドルに上ります。このコスト基盤は、処置量の少ないセンターが吸収するのが難しく、購入決定を遅延アップグレードや中古システムへと向けることが多いです。エキシマシステムは特殊ガスおよび光学部品サポートにも依存しており、これが繰り返しの運営費用を追加するため、負担は初期購入価格に限定されません。これにより稼働率が重要となり、処置密度が低いセンターは時間をかけて資本およびサービスコストを回収する余地が少なくなります。その結果、屈折矯正に対する臨床需要が高まっている場合でも、コストに敏感な地域では新しいプラットフォームの配置ペースが遅くなります。

選択的視力矯正に対する保険適用の限定

限定的な償還は、選択的視力矯正が通常の保険適用から除外されることが多い高所得医療システムにおいて、LASIKアイサージェリーデバイス市場の直接的な需要上限であり続けています。米国では、VSPが管理する2025年連邦職員視力プランが、直接償還ではなく契約施設での15%割引を提供しました[3]米国人事管理局、「2025年 VSP FEHBP パンフレット」、人事管理局、opm.gov。Priority Healthの2025年ポリシーも、近視、遠視、乱視、老視に対する屈折矯正処置を医学的に必要でないと分類しました。Humanaは1眼あたり平均約2,200米ドルのLASIK自己負担費用を示しており、多くの世帯で両眼治療が4桁中盤の範囲に収まります。FSAおよびHSAの適格性がある程度の緩和を提供しますが、その経路は主に処置のタイミングをシフトさせるものであり、広範な償還基盤を生み出すものではありません。これにより、LASIKアイサージェリーデバイス市場は、成熟した地域においても消費者の購買力と裁量的支出パターンにさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェムト秒レーザーのリーダーシップがプレミアムプラットフォーム経済を支援

フェムト秒レーザーは2025年にLASIKアイサージェリーデバイス市場シェア42.31%を占め、LASIKアイサージェリーデバイス市場において最大の製品セグメントとなっています。そのリードは、プレミアム屈折矯正ワークフローにおけるブレードレスフラップ作成の確立された役割と、再現性のある切開形状に対する強い選好を反映しています。外科医はまた、機械的システムと比較してフラップの厚さをより正確に制御し、上皮合併症を減少させる能力を高く評価しています。ハーバードのレビューは、フェムト秒レーザーがLASIK専用ツールからより広範な角膜手術プラットフォームへと進化したことを追跡しており、これにより各設置システムの稼働経済性が強化されます。この広範なユースケースは、より高い資本正当化を支援し、処置競争が激化した場合でもプレミアム価格の維持を助けます。したがって、LASIKアイサージェリーデバイス産業は、フェムト秒レーザーの配置を屈折矯正資産と広範な眼科能力投資の両方として扱い続けています。

エキシマレーザーは最も成長の速い製品セグメントであり、このセグメントのLASIKアイサージェリーデバイス市場規模は2026年から2031年にかけてCAGR 7.38%で拡大する見込みです。最近の規制認可により、対応可能な用途が拡大し、デュアルプラットフォーム採用の根拠が改善されました。Bausch + LombはTENEO エキシマレーザープラットフォームについて、2024年1月に近視および近視性乱視のLASIK視力矯正手術に対するFDA承認を取得しました。FDAはまた、MEL 90をLASIK承認レーザーの一覧に掲載しており、このカテゴリーで進行中のより広範な適応拡大を強化しています。これらの承認が治療の柔軟性を拡大するにつれて、かつて限定的な屈折矯正設備に依存していたセンターは、フェムト秒レーザーとエキシマレーザーの複合所有へと移行しています。この移行は、全体的な処置成長が急激ではなく安定的であっても、増分的なエキシマ需要を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:臨床的差別化がセグメント分離を拡大

波面誘導LASIKは2025年に収益の43.24%を占め、LASIKアイサージェリーデバイス市場において主要な技術ポジションを確立しています。その大規模な設置基盤と長い臨床実績は、大量処置屈折矯正センターでの需要を引き続き支援しています。2025年の向き対側眼研究では、波面誘導LASIKが12ヶ月時点でトポグラフィー誘導LASIKよりも統計的に有意に高い割合の20/12.5の視覚成果をもたらしたことが報告されています。これは、角膜不整が限定的で精度の一貫性が最も重要な標準的な近視症例における役割を支援します。波面最適化システムも、より短い治療計画とスループット規律を重視する多忙なセンターにおいて効率上の優位性を維持しています。LASIKアイサージェリーデバイス産業は、現在の技術収益の大部分においてこの設置基盤に依然として依存しています。

トポグラフィー誘導LASIKは最も成長の速い技術セグメントであり、LASIKアイサージェリーデバイス市場において2026年から2031年にかけてCAGR 6.52%の成長が見込まれています。このセグメントは、外科医の習熟度の向上、患者向けのより明確な差別化、および不整または複雑な乱視症例へのより良い適合から恩恵を受けています。AlconのContoura Topo-Gピボタル試験では、93%の眼が20/20以上の矯正なし遠見視力に達し、32%が20/12.5以上に達したことが示されました。2024年の拡大コホート研究では、波面誘導プラットフォームとトポグラフィー誘導プラットフォームの両方が20/20以上で約90%の眼を達成し、複数の技術経路が臨床的に信頼性を維持できることが示されました。競争の次の層は、診断の深さをアブレーション計画により緊密に結びつける光線追跡システムを通じてすでに形成されています。これは、LASIKアイサージェリーデバイス市場における技術競争が、単純な治療カテゴリーから成果特化型ワークフロー設計へとシフトしていることを意味します。

適用別:近視が規模を提供し、乱視がプレミアム成長を牽引

近視矯正は2025年に収益の35.52%を占め、LASIKアイサージェリーデバイス市場において最大の適用であり続けました。そのリードは、この疾患の広範な有病率と、臨床的に許容される矯正範囲内での近視に対するLASIKの長年確立された適合性を反映しています。WHO西太平洋データは、東アジア都市部の人口において特に強い圧力を引き続き示しており、一部のコホートでは青少年の有病率が依然として非常に高い水準にあります。これにより、LASIKアイサージェリーデバイス市場には、屈折安定性が達成された後に外科的矯正を求める可能性のある大規模な将来の患者プールが生まれます。遠視は、より広範なプラットフォーム承認から支援を受けた小規模ながら安定したニッチ市場であり続けています。したがって、FDA承認経路は、近視の中心的な比重を変えることなく、適用需要の実際の対応可能範囲を拡大しました。

乱視矯正は最も成長の速い適用セグメントであり、このセグメントのLASIKアイサージェリーデバイス市場規模は2031年にかけてCAGR 7.25%で成長する見込みです。成長は、より優れた軸特異的治療能力と、軽度から中等度の乱視を意味のある外科的ターゲットとして認識する動きの強まりに関連しています。2025年のOphthalmology誌の研究では、光線追跡誘導LASIKが波面最適化LASIKと比較して乱視矯正の予測可能性を改善し、過矯正率を低下させることが明らかになりました。2025年の南方医科大学学報の別の研究では、中等度から高度の近視を伴う乱視においてToric-ICLがフェムト秒LASIKを上回ることが示されており、これは臨床的な境界においてより高度なLASIK計画がなぜ重要になっているかを強調しています。乱視と近視は頻繁に同時に現れるため、製品選択はプラットフォームが単一疾患矯正よりも複合症例をどれだけうまく処理できるかによってますます影響を受けています。これにより、近視が依然として最大の処置量をもたらすにもかかわらず、乱視管理はLASIKアイサージェリーデバイス市場における主要な競争上のレバーとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来拡大がベンダーの契約獲得方法を変革

眼科クリニックは2025年に収益の38.22%を占め、LASIKアイサージェリーデバイス市場において最大のエンドユーザーグループであり続けました。そのリードは、多くのLASIK相談、診断評価、および外科医と患者の関係が、病院部門ではなくクリニック環境で始まるという事実を反映しています。大量処置専用LASIKセンターもこのグループに属しており、年間症例数が多いほど高価なプラットフォームの回収が改善されるため、プレミアムシステム配置の重要なターゲットであり続けています。クリニックは多くの場合、病院よりも選択的処置のスケジューリングと屈折矯正手術を中心とした患者経路の設計において柔軟性が高いです。これにより、評価から手術までのワークフローの摩擦を軽減する統合診断・治療スイートへの継続的な需要が支援されます。したがって、LASIKアイサージェリーデバイス市場は、ケア環境が進化し続ける中でも、クリニック主導の需要に大きく依存しています。

外来手術センターは最も成長の速いエンドユーザーセグメントであり、LASIKアイサージェリーデバイス市場において2026年から2031年にかけてCAGR 7.65%の成長が見込まれています。MedPACの2025年3月の議会への報告書では、眼科が米国において最も一般的な単一専門外来手術センターカテゴリーの2つのうちの1つとして特定されました。この外来アラインメントはLASIKに適しており、処置が病院規模のインフラを必要とせず、より低いオーバーヘッドとより速い症例回転から恩恵を受けます。より多くの眼科能力が外来手術センター連携モデルへとシフトするにつれて、購入決定はレーザー性能とともにサービスサポート、トレーニング、およびリモートモニタリングを評価するネットワーク委員会へと移行しています。これは、複数のサイトにわたって繰り返し設置をサポートし、大規模な稼働時間を維持できるメーカーを優遇します。その結果、LASIKアイサージェリーデバイス産業では、調達モデルが単一サイトの選好から離れ、システム全体の運営ロジックへと移行しています。

域分析

北米は2025年にLASIKアイサージェリーデバイス市場シェアの45.52%を占め、最大の地域市場となりました。この地域は、高い処置認知度、密な屈折矯正手術インフラ、および新しいデバイスと治療アップグレードに対する活発な承認環境を組み合わせています。2024年1月から2025年3月の間に、TENEOやINNOVEYES Sightmapを搭載したパーソナライズドWaveLight EX500などの主要プラットフォームが米国の規制認可または承認を受け、プレミアムシステム更新のペースを強化しました。この地域のLASIKアイサージェリーデバイス市場は、高級資本設備を吸収できる大規模な外来眼科ケアプロバイダーの基盤からも恩恵を受けています。南米は規模が小さく、ブラジルとアルゼンチンが地域で最も活発な処置センターであり、民間眼科ケアの集中と医療渡航パターンによって支えられています。

欧州はLASIKアイサージェリーデバイス市場において2番目に大きな地域ブロックであり続け、ドイツ、英国、スペインにおける成熟した屈折矯正手術活動によって支えられています。ドイツは専門クリニックおよび学術屈折矯正センターを通じて高度な能力プラットフォームへの需要を引き続き支援しています。英国も公的償還外での安定した自費払いLASIK需要を維持しており、一貫した処置量を支援しています。地域全体で、より厳格なEU医療機器規制要件が新しいアブレーションプロファイルおよびソフトウェアアップデートの商業化タイムラインを延長しており、これはより強力な規制インフラを持つ大企業を優遇します。

アジア太平洋地域は最も成長の速い地域セグメントであり、この地域のLASIKアイサージェリーデバイス市場規模は2026年から2031年にかけてCAGR 7.45%で拡大する見込みです。中国とインドは、両市場が拡大する民間眼科ケア能力と大規模な将来の治療プールを組み合わせているため、主要な成長エンジンであり続けています。WHO西太平洋データは、東アジアのいくつかの地域で青少年の近視有病率が非常に高いことを示しており、長期的な患者パイプラインを構造的に強固なものにしています。韓国も、強力な国内屈折矯正手術基盤と越境患者に対するコスト競争力のある魅力を通じて地域成長を支援しています。中東およびアフリカは、医療観光、より高い可処分所得、および専門ケアへの投資が処置需要を支援しているサウジアラビアとUAEが主導し、より小さな基盤から発展し続けています。新興地域全体で、成長は現実のものですが、資本コスト、規制参入要件、および訓練を受けた屈折矯正手術チームの必要性によって緩和されています。

競争環境

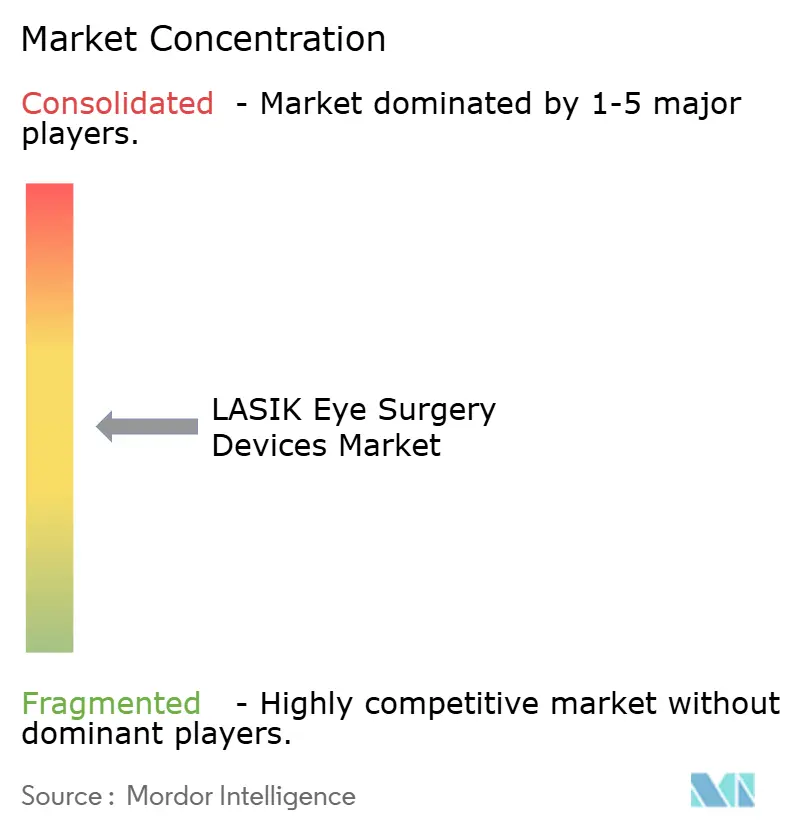

LASIKアイサージェリーデバイス市場は、ティア1サプライヤー間で適度に統合されていますが、主要グループを超えると依然として断片化しています。Alcon Inc.、Carl Zeiss Meditec AG、Bausch + Lomb、およびJohnson & Johnson Vision Careは、より広範な屈折矯正ワークフロー提供を通じてプレミアムプラットフォーム競争を形成し続けています。その強みは、診断、治療計画、およびレーザーをセンターが段階的に交換しにくい接続されたシステムに統合することから生まれています。この構造は、プロバイダーレベルでの切り替えコストを高め、大手ベンダーにサービス、トレーニング、およびソフトウェア連携アップグレードに対するより大きな制御を与えます。したがって、LASIKアイサージェリーデバイス市場は、単一デバイスの仕様だけでなく、エコシステムの強さを中心にますます集中しています。

Alconは、2025年9月に中国および欧州での先行商業化に続き、米国とカナダでwavelightプラスを発売した際に、この方向性の最も明確な最近の例を示しました。このシステムは光線追跡誘導をWaveLight EX500と高度な診断レイヤーと組み合わせており、完全にパーソナライズされた治療計画を支援します。Carl Zeiss Meditecも、2025年にその広範な眼科ケア提供の一部として強調したVISUMAX 800とMEL 90の組み合わせを通じて、屈折矯正ワークフローポジションを拡大しています。Bausch + LombはTENEOプラットフォームのFDA承認後に存在感を強化し、エキシマベースのLASIKにおける競争的地位を広げました。これらの動きは、要企業が設置基盤を守るだけでなく、将来のアップグレードをサポートできるより広範な臨床ワークフローにセンターを取り込もうとしていることを示しています。

LASIKアイサージェリーデバイス市場内で、新しい治療提供モデルとホワイトスペース適用を中心とした第2の競争層が形成されています。iVIS Technologiesは2025年に完全遠隔制御LASIKを実証し、バンガロールの外科医とバーリの患者をiRes2レーザーおよびリモートコントロールステーションを通じて接続しました。これは、高度な屈折矯正外科医が現地にいない場所に専門的な専門知識をどのように拡張できるかを示しています。老視に焦点を当てたレーザー矯正は、単一のプラットフォームが明確な優位性を確立していないため、別の未開拓領域であり続けています。ティア1プラットフォームの制御とオープンなニッチの組み合わせにより、市場は構造化されていますが、閉鎖されてはいません。

LASIKアイサージェリーデバイス産業のリーダー

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care, Inc.

Bausch + Lomb Incorporated

NIDEK CO., LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:高度な視力矯正の著名なプロバイダーであるOVO LASIK + LENSは、WaveLight Plusを用いたLASIK処置を1,500件以上完了し、この治療において米国で最高のパフォーマンスを誇るクリニックとなりました。

- 2025年9月:Alconは、光線追跡技術によって誘導される初の完全パーソナライズドLASIK治療であるWaveLight Plusを米国とカナダで発売しました。

世界のLASIKアイサージェリーデバイス市場レポートの範囲

レポートの範囲によると、LASIKアイサージェリーデバイスは、近視、遠視、乱視などの視力問題を矯正するための一般的な屈折矯正手術であるレーザー角膜内切削形成術(LASIK)を実施するために使用される専門的な医療機器および設備です。

LASIKアイサージェリーデバイス市場は、製品タイプ、技術、適用、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場はフェムト秒レーザー、エキシマレーザー、およびその他のLASIKバイスを含みます。技術別では、波面誘導LASIK、波面最適化LASIK、トポグラフィー誘導LASIK、およびその他の技術に分類されます。適用別では、市場は近視、遠視、乱視、および老視をカバーします。エンドユーザー別では、眼科クリニック、病院、外来手術センター、およびその他のエンドユーザーにセグメント化されます。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、ならびに南米に分割されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| フェムト秒レーザー |

| エキシマレーザー |

| その他のLASIKデバイス |

| 波面誘導LASIK |

| 波面最適化LASIK |

| トポグラフィー誘導LASIK |

| その他の技術 |

| 近視 |

| 遠視 |

| 乱視 |

| 老視 |

| 眼科クリニック |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | フェムト秒レーザー | |

| エキシマレーザー | ||

| その他のLASIKデバイス | ||

| 技術別 | 波面誘導LASIK | |

| 波面最適化LASIK | ||

| トポグラフィー誘導LASIK | ||

| その他の技術 | ||

| 適用別 | 近視 | |

| 遠視 | ||

| 乱視 | ||

| 老視 | ||

| エンドユーザー別 | 眼科クリニック | |

| 病院 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

LASIKアイサージェリーデバイス分野の現在および予測される価値は?

LASIKアイサージェリーデバイス市場規模は2025年に24億2,000万米ドルであり、2026年には25億5,000万米ドルに増加し、CAGR 5.52%で2031年までに33億4,000万米ドルに達する見込みです。

収益創出をリードする製品セグメントはどれですか?

フェムト秒レーザーは2025年に42.31%の収益シェアでリードしており、ブレードレスフラップ作成の標準であり続け、プレミアム屈折矯正ワークフローを支援しているためです。

2031年にかけて最も速く成長している技術はどれですか?

トポグラフィー誘導LASIKは最も成長の速い技術セグメントであり、複雑な角膜および乱視症例においてより強力なパフォーマンスに支えられ、2031年にかけてCAGR 6.52%が見込まれています。

最も速く拡大している適用はどれですか?

乱視矯正は、光線追跡およびトポグラフィー誘導システムが軸特異的アブレーション精度を改善するにつれて、2031年にかけて7.25%の成長が見込まれています。

需要をリードしている地域と最も速く成長している地域はどこですか?

北米は2025年に45.52%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 7.45%が見込まれる最も成長の速い地域です。

ベンダーとプロバイダーにとって最大の商業的障壁は何ですか?

主な障壁は、高い設備コストと限定的な保険適用の組み合わせであり、新しいシステムの配置を遅らせ、LASIKを自己負担支出に依存させ続けています。

最終更新日: