Tamanho e Participação do Mercado de Dispositivos para Cirurgia Ocular LASIK

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

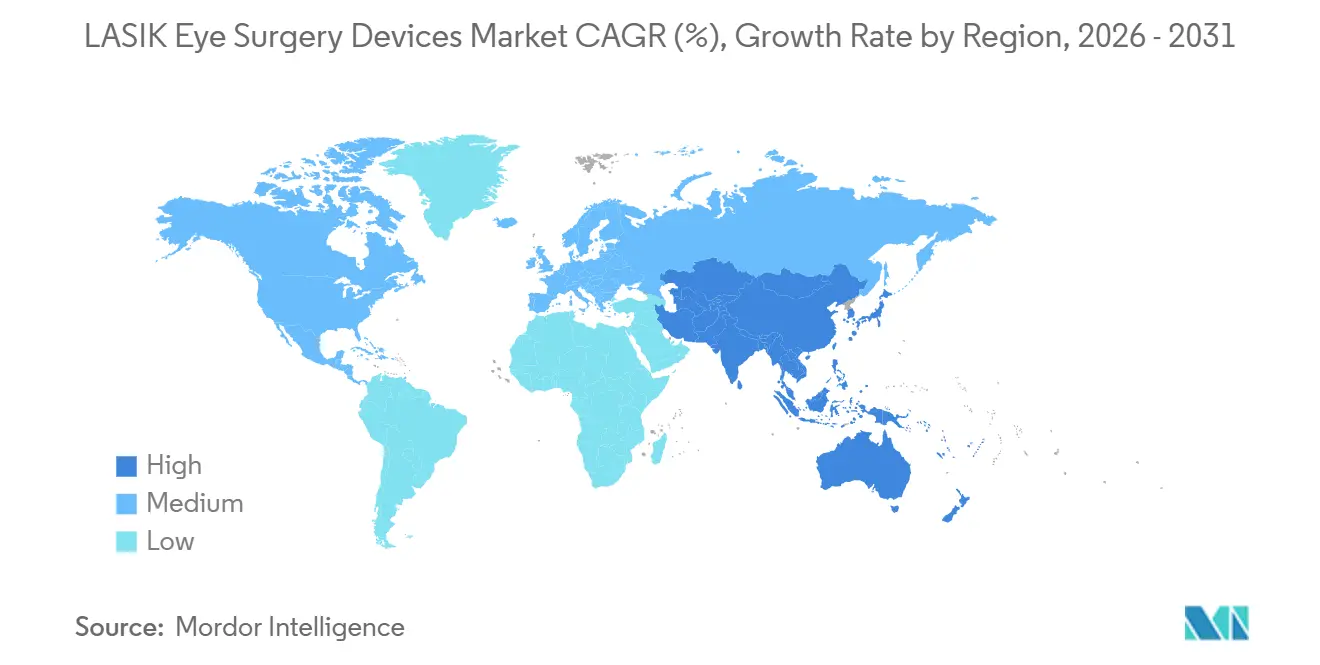

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

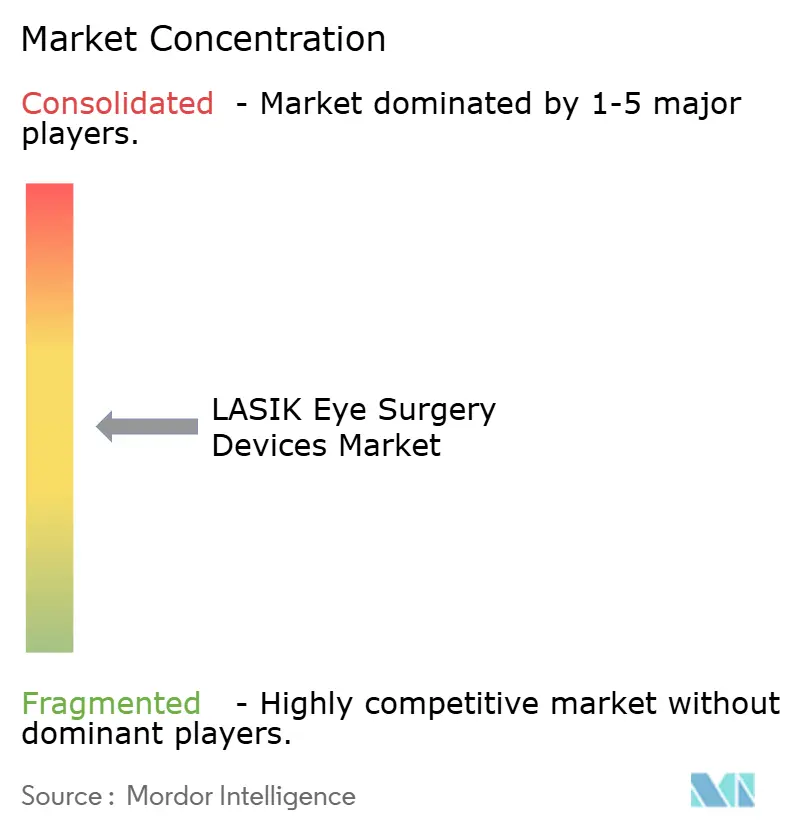

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Ocular LASIK por Mordor Intelligence

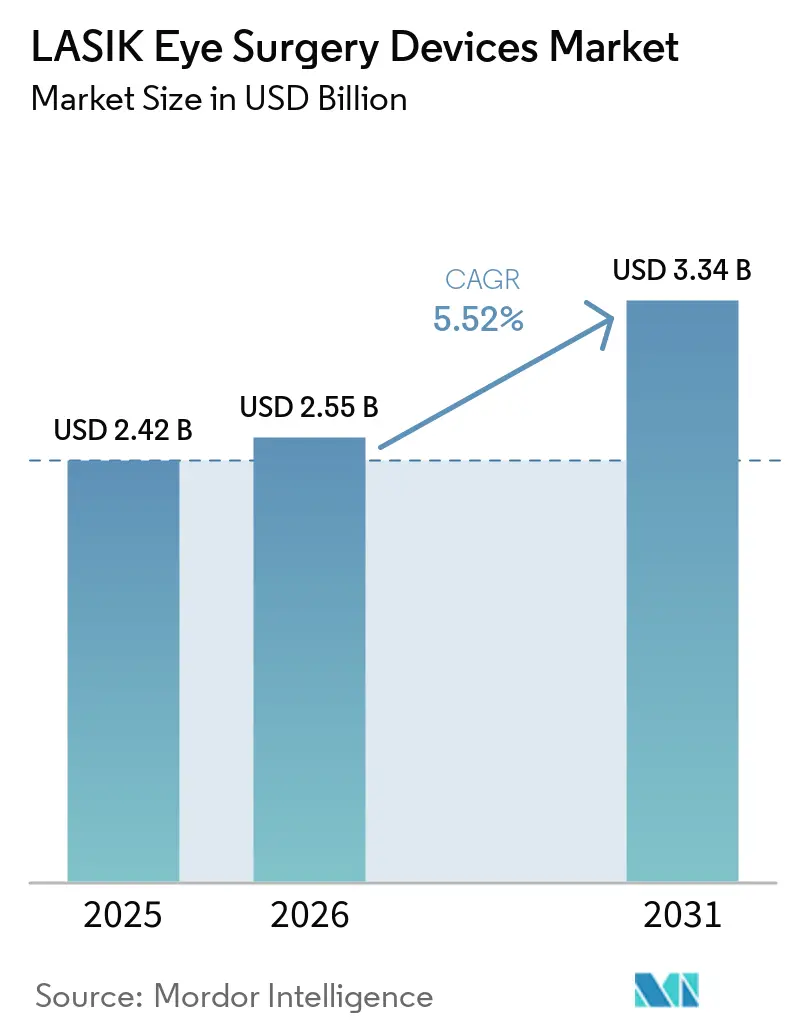

O tamanho do Mercado de Dispositivos para Cirurgia Ocular LASIK deve aumentar de USD 2,42 bilhões em 2025 para USD 2,55 bilhões em 2026 e atingir USD 3,34 bilhões até 2031, crescendo a um CAGR de 5,52% no período de 2026 a 2031.

O mercado está sendo impulsionado por um crescente conjunto global de pacientes elegíveis para tratamento, à medida que a miopia e o astigmatismo continuam a se expandir entre populações mais jovens, especialmente na Ásia urbana. A demanda também está se deslocando para sistemas totalmente a laser integrados, pois os centros de cirurgia refrativa buscam maior consistência de fluxo de trabalho, melhores resultados clínicos e maior compatibilidade entre diagnósticos, software de planejamento e plataformas de tratamento. A atividade competitiva permanece focada em atualizações de plataformas em vez de substituição básica de dispositivos, o que está aumentando a importância da diferenciação vinculada a software e do posicionamento de tratamento premium. Ao mesmo tempo, as exclusões de seguros e alternativas mais robustas baseadas em lentes em casos de alta miopia continuam a limitar a conversão total da necessidade clínica em demanda por procedimentos. O resultado é um mercado onde o crescimento é constante, premiumizado e cada vez mais concentrado em torno de centros que podem suportar fluxos de trabalho refrativos avançados e maior volume de pacientes.

Principais Conclusões do Relatório

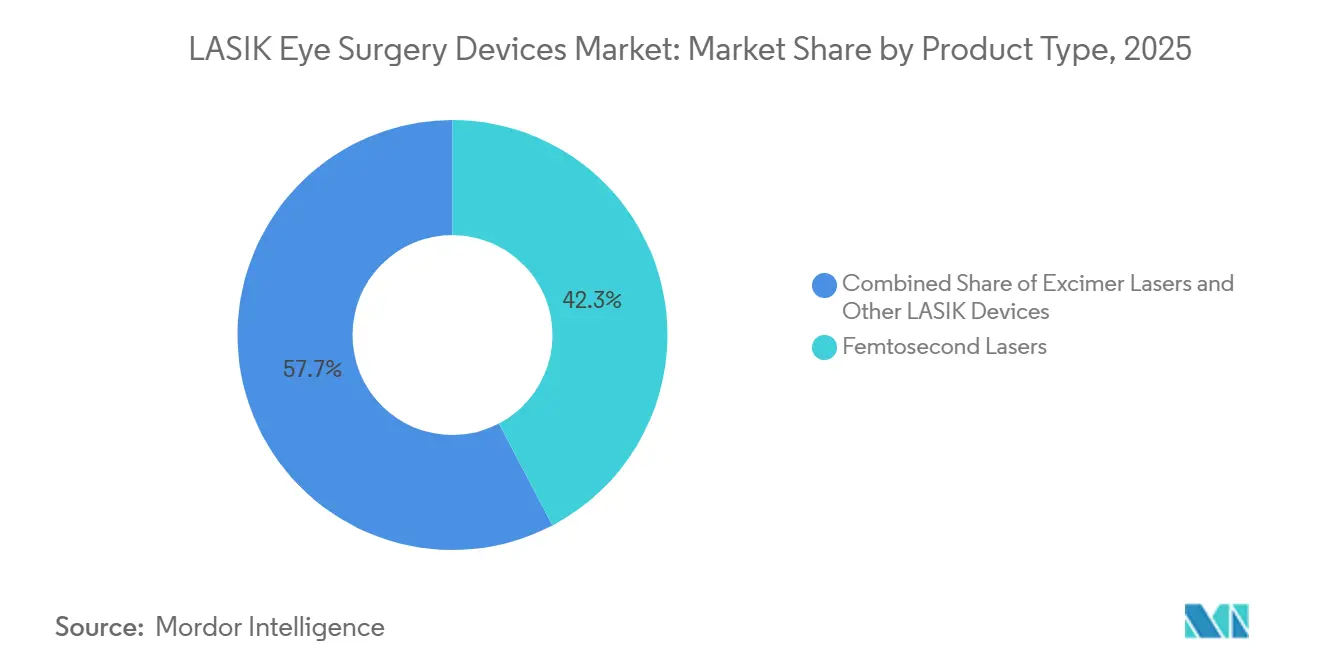

- Por tipo de produto, os lasers de femtossegundo detinham 42,31% da participação de receita em 2025, enquanto os lasers de excimer devem crescer a 7,38% até 2031.

- Por tecnologia, o LASIK guiado por frente de onda representou 43,24% da receita em 2025, enquanto o LASIK guiado por topografia deve se expandir a 6,52% até 2031.

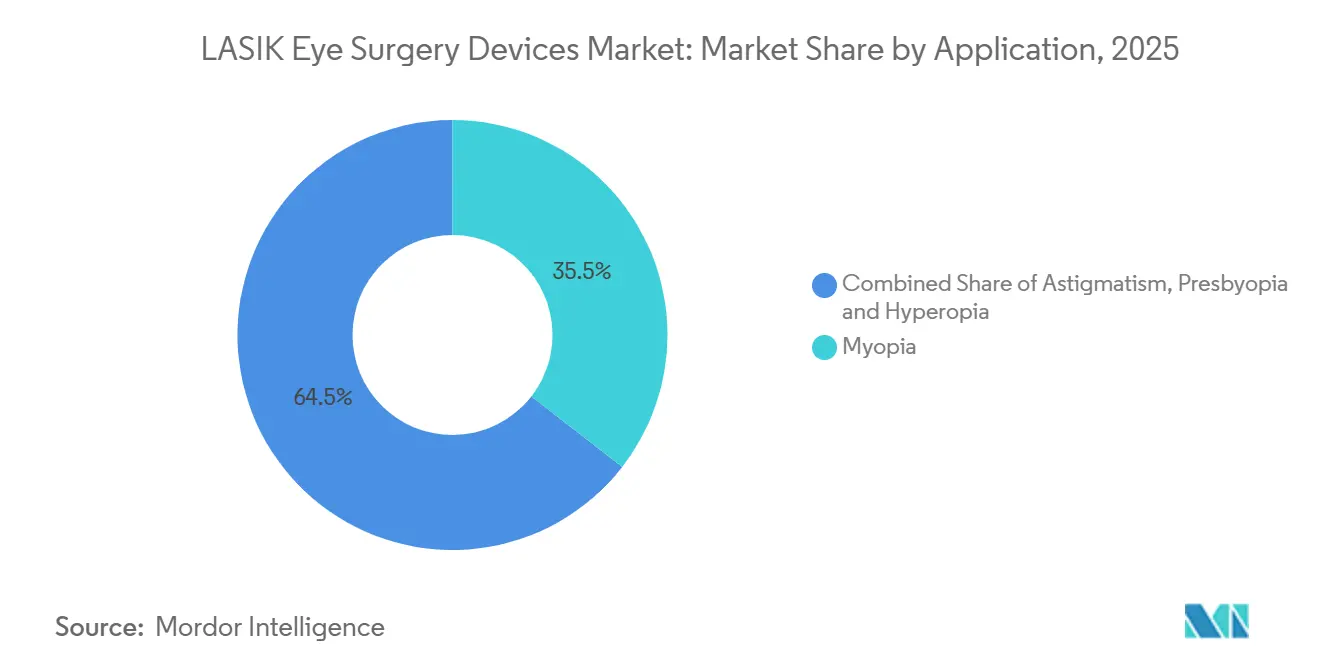

- Por aplicação, a correção de miopia representou 35,52% da receita em 2025, enquanto a correção de astigmatismo deve crescer a 7,25% até 2031.

- Por usuário final, as clínicas oftalmológicas detinham 38,22% da participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem se expandir a 7,65% até 2031.

- Por geografia, a América do Norte representou 45,52% da participação de receita em 2025, enquanto a Ásia-Pacífico deve crescer a 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia Ocular LASIK

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Miopia e Astigmatismo | +1.9% | Global, mais aguda no Leste Asiático, com repercussão no Sul da Ásia e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Transição de LASIK com Lâmina para LASIK Totalmente a Laser | +1.3% | América do Norte e Europa liderando, Ásia-Pacífico acelerando | Médio prazo (2 a 4 anos) |

| Expansão de Centros de Cirurgia Refrativa de Alto Volume | +0.9% | Núcleo da Ásia-Pacífico, com repercussão no Sul da Ásia e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ciclos de Atualização Mais Frequentes para Plataformas Guiadas por Frente de Onda e por Topografia | +0.7% | América do Norte, Europa, cidades de primeiro nível da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de Localização da Cadeia de Suprimentos de Gases Especiais e Óptica | +0.4% | Global, concentrado nos centros de fabricação do Leste Asiático e da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Miopia e Astigmatismo

O mercado de dispositivos para cirurgia ocular LASIK está recebendo suporte de longo prazo com o aumento constante da miopia e de condições refrativas relacionadas em crianças, adolescentes e adultos jovens. Uma metanálise de 2025 abrangendo 276 estudos e mais de 5,4 milhões de participantes constatou que a prevalência global de miopia entre crianças e adolescentes aumentou de 24,32% em 1990 para 35,81% em 2023. O mesmo conjunto de evidências aponta para um conjunto futuro de tratamento muito maior à medida que esses pacientes entram na faixa etária em que a cirurgia refrativa se torna clinicamente adequada. O Leste Asiático continua sendo o ponto de pressão mais intenso, com dados regionais da OMS mostrando taxas de miopia em adolescentes se aproximando de 80% em algumas coortes da China e de Singapura[1]Escritório Regional do Pacífico Ocidental da Organização Mundial da Saúde, "Miopia em Níveis Epidêmicos," Plataforma de Dados da OMS WPRO, data.wpro.who.int. O astigmatismo frequentemente aparece junto com a miopia, o que significa que o aumento dos volumes de casos não se limita à correção esférica simples e favorece cada vez mais plataformas com melhor gerenciamento de cilindro. Esse padrão está ajudando o mercado de dispositivos para cirurgia ocular LASIK a se mover em direção a sistemas que podem tratar perfis visuais mais complexos, e não apenas casos de rotina de alto volume.

Transição de LASIK com Lâmina para LASIK Totalmente a Laser

O mercado de dispositivos para cirurgia ocular LASIK também está sendo impulsionado pela continuação do movimento de abandono dos procedimentos com lâmina em direção a fluxos de trabalho de tratamento totalmente a laser. Em março de 2025, a FDA dos EUA aprovou o Sistema Laser WaveLight EX500 com INNOVEYES Sightmap, o primeiro sistema LASIK personalizado por rastreamento de raios a receber essa aprovação[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovação de Pré-comercialização P020050/S043, Sistema Laser WaveLight EX500 com INNOVEYES Sightmap," Administração de Alimentos e Medicamentos dos EUA, fda.gov. A Alcon posteriormente divulgou resultados do mundo real de 200 pacientes e 400 olhos tratados com o wavelight plus, com 100% dos olhos míopes atingindo acuidade visual de distância não corrigida de 20/20 aos 3 meses e 89% atingindo 20/16. Um estudo de 2025 no BMC Ophthalmology também constatou que o LASIK guiado por rastreamento de raios reduziu as taxas de supercorreção em relação às abordagens padrão. Esses resultados estão elevando as expectativas dos pacientes em centros premium e aumentando a pressão sobre instalações mais antigas que não conseguem oferecer a mesma profundidade de planejamento ou precisão de tratamento. O mercado de dispositivos para cirurgia ocular LASIK está, portanto, vendo a demanda por substituição moldada tanto pelas expectativas de resultados e pela capacidade do software quanto pela idade do hardware.

Expansão de Centros de Cirurgia Refrativa de Alto Volume

O mercado de dispositivos para cirurgia ocular LASIK está sendo remodelado pela concentração constante de volumes de procedimentos em redes maiores de cirurgia refrativa e modelos de atendimento ambulatorial com múltiplos locais. Essa mudança transforma as aquisições de decisões lideradas por cirurgiões em planejamento de capital liderado por instituições, onde contratos de serviço, padronização de fluxo de trabalho e suporte a treinamento têm mais peso. Formatos de centros maiores também suportam maior utilização de equipamentos, o que melhora a economia da adoção de plataformas premium e torna os sistemas avançados mais fáceis de justificar. A mesma mudança favorece fornecedores que podem instalar, manter e dar suporte a múltiplos dispositivos em redes, em vez de apenas vender um único laser para uma única clínica. Também reduz a força comercial de fornecedores menores que competem principalmente em recursos de hardware independente. À medida que esse modelo de aquisição se expande, o mercado de dispositivos para cirurgia ocular LASIK está se tornando mais dependente de relacionamentos corporativos e menos dependente de colocações isoladas de dispositivos.

Ciclos de Atualização Mais Frequentes para Plataformas Guiadas por Frente de Onda e por Topografia

O mercado de dispositivos para cirurgia ocular LASIK está registrando um ciclo de substituição mais curto, pois os centros refrativos estão cada vez mais posicionando a diferenciação clínica como parte de sua estratégia de aquisição de pacientes. O LASIK guiado por frente de onda detinha a maior participação de tecnologia, com 43,24% em 2025, enquanto o LASIK guiado por topografia deve crescer mais rapidamente, a 6,52%, até 2031. O estudo pivô Contoura Topo-G da Alcon, aprovado pela FDA, relatou 93% dos olhos com acuidade visual de distância não corrigida de 20/20 ou melhor e 32% com 20/12,5 ou melhor. Um estudo prospectivo de comparação entre olhos contralaterais de 2025 constatou que o LASIK guiado por frente de onda produziu uma proporção estatisticamente significativamente maior de resultados de 20/12,5 do que o LASIK guiado por topografia aos 12 meses. Esses achados mostram que as duas tecnologias estão atendendo a diferentes necessidades dos pacientes, em vez de competir como substitutos diretos. Essa dinâmica está aumentando o valor da propriedade de dupla tecnologia e impulsionando o mercado de dispositivos para cirurgia ocular LASIK em direção a atualizações de plataforma mais frequentes em centros que competem em resultados premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Dispositivos e Manutenção | -0.8% | Global, mais agudo no Sul da Ásia, Sudeste Asiático e África Subsaariana | Longo prazo (≥ 4 anos) |

| Cobertura de Seguro Limitada para Correção Visual Eletiva | -0.7% | América do Norte, Europa, mercados do Golfo | Curto prazo (≤ 2 anos) |

| Profundidade de Treinamento de Cirurgiões e Requisitos de Volume de Casos | -0.4% | Global, concentrado no Sul da Ásia, Oriente Médio e África, e América Latina | Médio prazo (2 a 4 anos) |

| Fricção Regulatória para Novos Perfis de Ablação e Atualizações de Software | -0.3% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos e Manutenção

O alto custo de capital continua sendo um dos limites de adoção mais claros para o mercado de dispositivos para cirurgia ocular LASIK, especialmente fora dos principais clusters de atendimento urbano. Os sistemas premium de femtossegundo e excimer geralmente exigem gastos iniciais de USD 300.000 a mais de USD 700.000 por unidade, com contratos de serviço anuais de USD 40.000 a USD 80.000. Essa base de custos é difícil de absorver para centros de menor volume e frequentemente leva as decisões de compra a atualizações adiadas ou sistemas de segunda mão. O ônus não se limita ao preço de compra inicial, pois os sistemas de excimer também dependem de suporte de gases especiais e óptica que adicionam despesas operacionais recorrentes. Isso torna as taxas de utilização críticas, pois centros com menor densidade de procedimentos têm menos margem para recuperar os custos de capital e serviço ao longo do tempo. O resultado é um ritmo mais lento de colocação de novas plataformas em regiões sensíveis a custos, mesmo quando a demanda clínica por correção refrativa está crescendo.

Cobertura de Seguro Limitada para Correção Visual Eletiva

O reembolso limitado continua sendo um teto direto de demanda para o mercado de dispositivos para cirurgia ocular LASIK em sistemas de saúde de alta renda, onde a correção visual eletiva geralmente é excluída da cobertura de seguro de rotina. Nos Estados Unidos, o Plano Federal de Visão para Funcionários de 2025 administrado pela VSP oferecia um desconto de 15% em instalações contratadas, em vez de reembolso direto[3]Escritório de Gestão de Pessoal dos EUA, "Folheto VSP FEHBP 2025," Escritório de Gestão de Pessoal, opm.gov. A política de 2025 da Priority Health também classificou os procedimentos refrativos para miopia, hipermetropia, astigmatismo e presbiopia como não medicamente necessários. A Humana declarou custos médios de LASIK fora do bolso de cerca de USD 2.200 por olho, o que mantém o tratamento bilateral na faixa de quatro dígitos intermediários para muitos domicílios. Embora a elegibilidade para Conta de Gastos Flexíveis e Conta Poupança de Saúde ofereça algum alívio, essa via principalmente desloca o momento dos procedimentos em vez de criar uma base ampla de reembolso. Isso mantém o mercado de dispositivos para cirurgia ocular LASIK exposto à acessibilidade do consumidor e aos padrões de gastos discricionários, mesmo em regiões de outra forma maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança do Femtossegundo Sustenta a Economia de Plataformas Premium

Os lasers de femtossegundo detinham 42,31% da participação do mercado de dispositivos para cirurgia ocular LASIK em 2025, tornando-os o maior segmento de produto no mercado de dispositivos para cirurgia ocular LASIK. Sua liderança reflete o papel estabelecido da criação de retalho sem lâmina em fluxos de trabalho refrativos premium e a forte preferência pela geometria de incisão reproduzível. Os cirurgiões também valorizam a capacidade de controlar a espessura do retalho com mais precisão e reduzir as complicações epiteliais em comparação com os sistemas mecânicos. Uma revisão de Harvard rastreou a evolução dos lasers de femtossegundo de ferramentas específicas para LASIK para plataformas mais amplas de cirurgia corneana, o que fortalece a economia de utilização de cada sistema instalado. Esse caso de uso mais amplo suporta maior justificativa de capital e ajuda a manter preços premium mesmo quando a concorrência de procedimentos se intensifica. O setor de dispositivos para cirurgia ocular LASIK, portanto, continua a tratar a colocação de femtossegundo como um ativo refrativo e um investimento em capacidade oftálmica mais ampla.

Os lasers de excimer são o segmento de produto de crescimento mais rápido, com o tamanho do mercado de dispositivos para cirurgia ocular LASIK para este segmento projetado para se expandir a um CAGR de 7,38% de 2026 a 2031. Aprovações regulatórias recentes ampliaram seu uso endereçável e melhoraram o argumento para a adoção de plataforma dupla. A Bausch + Lomb recebeu aprovação da FDA para a Plataforma de Laser Excimer TENEO para cirurgia de correção de visão LASIK para miopia e astigmatismo miópico em janeiro de 2024. A FDA também lista o MEL 90 entre os lasers aprovados para LASIK, reforçando a expansão mais ampla de indicações em andamento na categoria. À medida que essas aprovações expandem a flexibilidade de tratamento, centros que antes dependiam de configurações refrativas limitadas estão migrando para a propriedade combinada de femtossegundo e excimer. Essa transição suporta demanda incremental de excimer mesmo quando o crescimento geral de procedimentos é constante em vez de abrupto.

Por Tecnologia: A Diferenciação Clínica Está Aumentando a Separação entre Segmentos

O LASIK guiado por frente de onda representou 43,24% da receita em 2025, conferindo-lhe a posição de tecnologia líder no mercado de dispositivos para cirurgia ocular LASIK. Sua grande base instalada e longo histórico clínico continuam a sustentar a demanda em centros refrativos de alto volume. Um estudo prospectivo de olhos contralaterais de 2025 relatou que o LASIK guiado por frente de onda proporcionou uma taxa estatisticamente significativamente maior de resultados visuais de 20/12,5 do que o LASIK guiado por topografia aos 12 meses. Isso sustenta seu papel em casos padrão de miopia onde a irregularidade corneana é limitada e a consistência de precisão é mais importante. Os sistemas otimizados por frente de onda também mantêm uma vantagem de eficiência em centros movimentados que valorizam o planejamento de tratamento mais rápido e a disciplina de fluxo. O setor de dispositivos para cirurgia ocular LASIK ainda depende dessa base instalada para grande parte da receita de tecnologia atual.

O LASIK guiado por topografia é o segmento de tecnologia de crescimento mais rápido, com um CAGR projetado de 6,52% de 2026 a 2031 no mercado de dispositivos para cirurgia ocular LASIK. O segmento está se beneficiando de maior conforto dos cirurgiões, diferenciação mais visível voltada ao paciente e melhor adequação em casos irregulares ou de astigmatismo complexo. O estudo pivô Contoura Topo-G da Alcon mostrou 93% dos olhos atingindo acuidade visual de distância não corrigida de 20/20 ou melhor e 32% atingindo 20/12,5 ou melhor. Um estudo de coorte expandida de 2024 constatou que as plataformas guiadas por frente de onda e guiadas por topografia atingiram cerca de 90% dos olhos com 20/20 ou melhor, mostrando que múltiplos caminhos tecnológicos podem permanecer clinicamente credíveis. A próxima camada de concorrência já está emergindo por meio de sistemas de rastreamento de raios, que conectam a profundidade diagnóstica mais estreitamente ao planejamento de ablação. Isso significa que a concorrência tecnológica no mercado de dispositivos para cirurgia ocular LASIK está se deslocando de categorias de tratamento simples para o design de fluxo de trabalho específico de resultados.

Por Aplicação: A Miopia Fornece Escala Enquanto o Astigmatismo Impulsiona o Crescimento Premium

A correção de miopia representou 35,52% da receita em 2025 e permaneceu como a maior aplicação no mercado de dispositivos para cirurgia ocular LASIK. Sua liderança reflete a ampla prevalência da condição e a adequação há muito estabelecida do LASIK para miopia dentro da faixa de correção clinicamente aceita. Os dados da OMS para o Pacífico Ocidental continuam a mostrar pressão particularmente intensa em populações urbanas do Leste Asiático, onde a prevalência em adolescentes permanece extremamente alta em algumas coortes. Isso dá ao mercado de dispositivos para cirurgia ocular LASIK um grande conjunto futuro de pacientes que podem buscar correção cirúrgica assim que a estabilidade refrativa for atingida. A hipermetropia permanece um nicho menor, mas estável, que ganhou suporte com aprovações de plataformas mais amplas. Os caminhos de aprovação da FDA, portanto, ampliaram o alcance endereçável prático para a demanda de aplicações, mesmo sem alterar o peso central da miopia.

A correção de astigmatismo é o segmento de aplicação de crescimento mais rápido, com o tamanho do mercado de dispositivos para cirurgia ocular LASIK para este segmento projetado para crescer a um CAGR de 7,25% até 2031. O crescimento está ligado a uma melhor capacidade de tratamento específico por eixo e ao maior reconhecimento do astigmatismo leve a moderado como um alvo cirúrgico significativo. Um estudo de Oftalmologia de 2025 constatou que o LASIK guiado por rastreamento de raios melhorou a previsibilidade da correção astigmática e reduziu as taxas de supercorreção em comparação com o LASIK otimizado por frente de onda. Outro estudo de 2025 no Journal of Southern Medical University mostrou que o Toric-ICL superou o LASIK de femtossegundo em miopia moderada a alta com astigmatismo, o que ressalta por que o planejamento LASIK mais avançado está se tornando importante na margem clínica. Como o astigmatismo e a miopia frequentemente aparecem juntos, a seleção de produtos é cada vez mais influenciada pela capacidade de uma plataforma de lidar com casos combinados em vez de correção de condição única. Isso torna o gerenciamento do astigmatismo uma alavanca competitiva importante no mercado de dispositivos para cirurgia ocular LASIK, mesmo que a miopia ainda traga o maior volume.

Por Usuário Final: A Expansão Ambulatorial Está Mudando a Forma como os Fornecedores Conquistam Contratos

As clínicas oftalmológicas detinham 38,22% da receita em 2025, mantendo-as como o maior grupo de usuários finais no mercado de dispositivos para cirurgia ocular LASIK. Sua liderança reflete o fato de que muitas consultas de LASIK, avaliações diagnósticas e relacionamentos cirurgião-paciente ainda começam em ambientes de clínica em vez de departamentos hospitalares. Centros LASIK dedicados de alto volume também se enquadram neste grupo e continuam sendo alvos importantes para a colocação de sistemas premium, pois cargas de casos anuais mais fortes melhoram o retorno sobre plataformas caras. As clínicas frequentemente têm mais flexibilidade do que os hospitais no agendamento de procedimentos eletivos e no design de percursos de pacientes em torno da cirurgia refrativa. Isso sustenta a demanda contínua por conjuntos diagnósticos e de tratamento integrados que reduzem o atrito do fluxo de trabalho desde a avaliação até a cirurgia. O mercado de dispositivos para cirurgia ocular LASIK, portanto, ainda depende fortemente da demanda liderada por clínicas, mesmo à medida que o ambiente de atendimento continua a evoluir.

Os centros cirúrgicos ambulatoriais são o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 7,65% de 2026 a 2031 no mercado de dispositivos para cirurgia ocular LASIK. O relatório do MedPAC de março de 2025 ao Congresso identificou a oftalmologia como uma das 2 categorias de centros cirúrgicos ambulatoriais de especialidade única mais comuns nos Estados Unidos. Esse alinhamento ambulatorial se encaixa bem no LASIK porque o procedimento não precisa de infraestrutura em escala hospitalar e se beneficia de menor custo operacional e rotatividade de casos mais rápida. À medida que mais capacidade de oftalmologia se desloca para modelos vinculados a centros cirúrgicos ambulatoriais, as decisões de compra estão se movendo para comitês de rede que avaliam suporte a serviços, treinamento e monitoramento remoto juntamente com o desempenho do laser. Isso favorece fabricantes que podem suportar instalações repetidas em múltiplos locais e manter o tempo de atividade em escala. Como resultado, o setor de dispositivos para cirurgia ocular LASIK está vendo o modelo de aquisição se afastar da preferência por local único e em direção à lógica operacional de todo o sistema.

Análise Geográfica

A América do Norte detinha 45,52% da participação do mercado de dispositivos para cirurgia ocular LASIK em 2025, tornando-a o maior mercado regional. A região combina alta conscientização sobre procedimentos, densa infraestrutura de cirurgia refrativa e um ambiente de aprovação ativo para novos dispositivos e atualizações de tratamento. Entre janeiro de 2024 e março de 2025, plataformas importantes como o TENEO e o WaveLight EX500 personalizado com INNOVEYES Sightmap receberam aprovação ou autorização regulatória nos EUA, reforçando o ritmo de renovação de sistemas premium. O mercado de dispositivos para cirurgia ocular LASIK na região também se beneficia de uma grande base de provedores de cuidados oculares ambulatoriais que podem absorver equipamentos de capital de alto padrão. A América do Sul permanece menor, com o Brasil e a Argentina como os centros de procedimentos mais ativos na região, apoiados pela concentração de cuidados oculares privados e pelos padrões de turismo médico.

A Europa permaneceu como o segundo maior bloco regional no mercado de dispositivos para cirurgia ocular LASIK, apoiada pela atividade madura de cirurgia refrativa na Alemanha, no Reino Unido e na Espanha. A Alemanha continua a sustentar a demanda por plataformas de capacidade avançada por meio de clínicas especializadas e centros refrativos acadêmicos. O Reino Unido também mantém demanda estável de LASIK de pagamento privado fora do reembolso público, o que sustenta volumes de procedimentos consistentes. Em toda a região, os requisitos mais rigorosos do Regulamento de Dispositivos Médicos da União Europeia estão estendendo os prazos de comercialização para novos perfis de ablação e atualizações de software, o que favorece empresas maiores com infraestrutura regulatória mais robusta.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com o tamanho do mercado de dispositivos para cirurgia ocular LASIK na região projetado para avançar a um CAGR de 7,45% de 2026 a 2031. A China e a Índia permanecem os principais motores de crescimento porque ambos os mercados combinam expansão da capacidade de cuidados oculares privados com um grande conjunto futuro de tratamento. Os dados da OMS para o Pacífico Ocidental mostram prevalência muito alta de miopia em adolescentes em vários ambientes do Leste Asiático, o que mantém o pipeline de pacientes de longo prazo estruturalmente forte. A Coreia do Sul também apoia o crescimento regional por meio de uma forte base doméstica de cirurgia refrativa e apelo competitivo em custo para pacientes transfronteiriços. O Oriente Médio e a África continuam a se desenvolver a partir de uma base menor, liderados pela Arábia Saudita e pelos Emirados Árabes Unidos, onde o turismo médico, rendas disponíveis mais altas e investimentos em cuidados especializados estão sustentando a demanda por procedimentos. Em regiões emergentes, o crescimento é real, mas é moderado pelo custo de capital, pelos requisitos de entrada regulatória e pela necessidade de equipes treinadas em cirurgia refrativa.

Cenário Competitivo

O mercado de dispositivos para cirurgia ocular LASIK é moderadamente consolidado entre os fornecedores de primeiro nível, mas permanece fragmentado além do grupo líder. Alcon Inc., Carl Zeiss Meditec AG, Bausch + Lomb e Johnson & Johnson Vision Care continuam a moldar a concorrência de plataformas premium por meio de ofertas mais amplas de fluxo de trabalho refrativo. Sua força vem da combinação de diagnósticos, planejamento de tratamento e lasers em sistemas conectados que são mais difíceis de substituir pelos centros passo a passo. Essa estrutura aumenta os custos de troca no nível do provedor e dá aos fornecedores maiores mais controle sobre serviços, treinamento e atualizações vinculadas a software. O mercado de dispositivos para cirurgia ocular LASIK está, portanto, se tornando mais centrado na força do ecossistema do que apenas nas especificações de dispositivos individuais.

A Alcon forneceu o exemplo mais recente e claro dessa direção quando lançou o wavelight plus nos Estados Unidos e no Canadá em setembro de 2025, após comercialização anterior na China e na Europa. O sistema combina orientação por rastreamento de raios com o WaveLight EX500 e uma camada diagnóstica avançada, que suporta planejamento de tratamento totalmente personalizado. A Carl Zeiss Meditec também tem expandido sua posição de fluxo de trabalho refrativo por meio da combinação VISUMAX 800 e MEL 90, que a empresa destacou como parte de sua oferta mais ampla de cuidados oftálmicos em 2025. A Bausch + Lomb fortaleceu sua presença após a aprovação da FDA da plataforma TENEO, o que ampliou sua posição competitiva no LASIK baseado em excimer. Esses movimentos mostram que as empresas líderes não estão apenas defendendo bases instaladas, mas também tentando vincular os centros a fluxos de trabalho clínicos mais amplos que possam suportar futuras atualizações.

Uma segunda camada competitiva está se formando em torno de novos modelos de entrega de tratamento e aplicações de espaço em branco no mercado de dispositivos para cirurgia ocular LASIK. A iVIS Technologies demonstrou cirurgia LASIK totalmente controlada remotamente em 2025, conectando um cirurgião em Bangalore a um paciente em Bari por meio de seu laser iRes2 e Estação de Controle Remoto. Isso mostra como a expertise especializada poderia ser estendida a locais que carecem de cirurgiões refrativos de alto nível no local. A correção laser focada em presbiopia permanece outra área aberta porque nenhuma plataforma estabeleceu domínio claro. Essa combinação de controle de plataforma de primeiro nível e nichos abertos deixa o mercado estruturado, mas não fechado.

Líderes do Setor de Dispositivos para Cirurgia Ocular LASIK

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care, Inc.

Bausch + Lomb Incorporated

NIDEK CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: OVO LASIK + LENS, um conhecido provedor de correção visual avançada, concluiu mais de 1.500 procedimentos WaveLight Plus LASIK, tornando-se a clínica de melhor desempenho nos EUA para este tratamento.

- Setembro de 2025: A Alcon lançou o WaveLight Plus, o primeiro tratamento LASIK totalmente personalizado guiado por tecnologia de rastreamento de raios, nos EUA e no Canadá.

Escopo do Relatório Global do Mercado de Dispositivos para Cirurgia Ocular LASIK

De acordo com o escopo do relatório, os dispositivos para cirurgia ocular LASIK são instrumentos e equipamentos médicos especializados usados para realizar a Ceratomileusis In Situ Assistida por Laser (LASIK), um procedimento popular de cirurgia refrativa para corrigir problemas de visão como miopia, hipermetropia e astigmatismo.

O mercado de dispositivos para cirurgia ocular LASIK é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui lasers de femtossegundo, lasers de excimer e outros dispositivos LASIK. Por tecnologia, é categorizado em LASIK guiado por frente de onda, LASIK otimizado por frente de onda, LASIK guiado por topografia e outras tecnologias. Por aplicação, o mercado abrange miopia, hipermetropia, astigmatismo e presbiopia. Por usuário final, é segmentado em clínicas oftalmológicas, hospitais, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Lasers de Femtossegundo |

| Lasers de Excimer |

| Outros Dispositivos LASIK |

| LASIK Guiado por Frente de Onda |

| LASIK Otimizado por Frente de Onda |

| LASIK Guiado por Topografia |

| Outras Tecnologias |

| Miopia |

| Hipermetropia |

| Astigmatismo |

| Presbiopia |

| Clínicas Oftalmológicas |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Lasers de Femtossegundo | |

| Lasers de Excimer | ||

| Outros Dispositivos LASIK | ||

| Por Tecnologia | LASIK Guiado por Frente de Onda | |

| LASIK Otimizado por Frente de Onda | ||

| LASIK Guiado por Topografia | ||

| Outras Tecnologias | ||

| Por Aplicação | Miopia | |

| Hipermetropia | ||

| Astigmatismo | ||

| Presbiopia | ||

| Por Usuário Final | Clínicas Oftalmológicas | |

| Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de dispositivos para cirurgia ocular LASIK?

O tamanho do mercado de dispositivos para cirurgia ocular LASIK foi de USD 2,42 bilhões em 2025, sobe para USD 2,55 bilhões em 2026 e tem previsão de atingir USD 3,34 bilhões até 2031 a um CAGR de 5,52%.

Qual segmento de produto lidera a geração de receita?

Os lasers de femtossegundo lideraram com 42,31% de participação de receita em 2025 porque continuam sendo o padrão para a criação de retalho sem lâmina e suportam fluxos de trabalho refrativos premium.

Qual tecnologia está crescendo mais rapidamente até 2031?

O LASIK guiado por topografia é o segmento de tecnologia de crescimento mais rápido, com um CAGR projetado de 6,52% até 2031, apoiado por melhor desempenho em casos corneanos complexos e astigmáticos.

Qual aplicação está se expandindo mais rapidamente?

A correção de astigmatismo deve crescer a 7,25% até 2031, à medida que os sistemas de rastreamento de raios e guiados por topografia melhoram a precisão de ablação específica por eixo.

Qual região lidera a demanda e qual região cresce mais rapidamente?

A América do Norte detinha 45,52% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 7,45% até 2031.

Qual é a maior barreira comercial para fornecedores e prestadores?

A principal barreira é a combinação de alto custo de equipamentos e cobertura de seguro limitada, o que retarda a colocação de novos sistemas e mantém o LASIK dependente de gastos diretos do bolso.

Página atualizada pela última vez em: