Tamaño y Participación del Mercado de Dispositivos para Cirugía Ocular LASIK

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Ocular LASIK por Mordor Intelligence

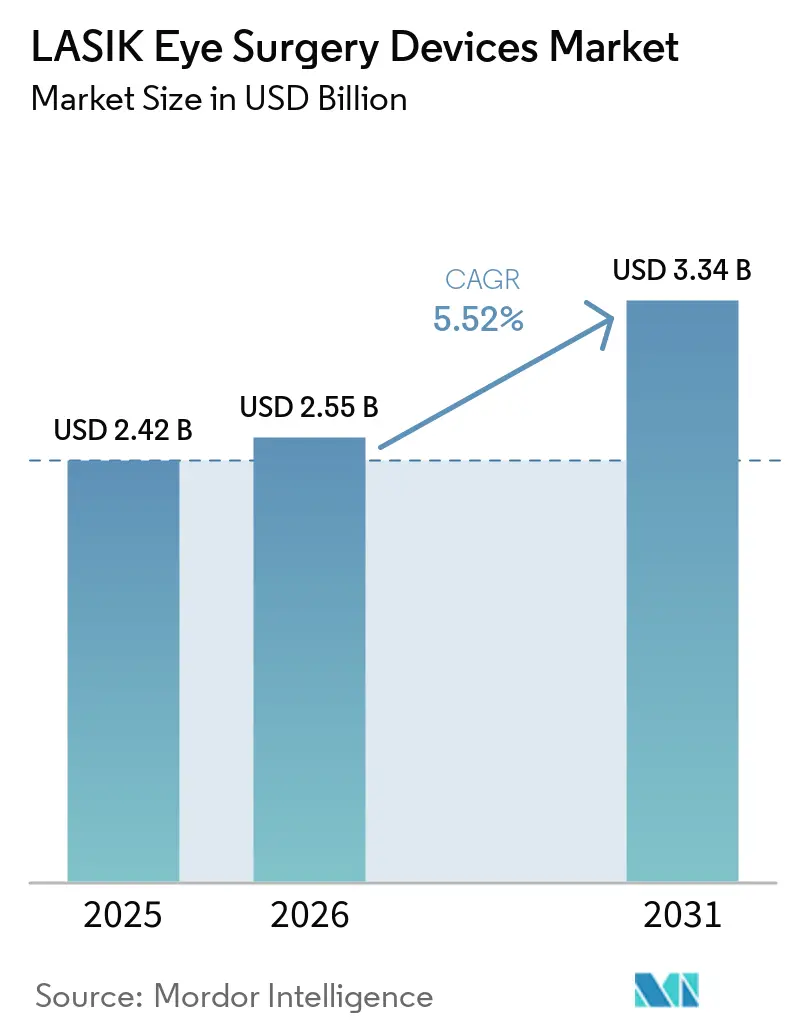

Se espera que el tamaño del Mercado de Dispositivos para Cirugía Ocular LASIK aumente de USD 2,42 mil millones en 2025 a USD 2,55 mil millones en 2026 y alcance USD 3,34 mil millones en 2031, creciendo a una CAGR del 5,52% durante 2026-2031.

El mercado está siendo respaldado por un creciente grupo global de pacientes elegibles para tratamiento, a medida que la miopía y el astigmatismo continúan expandiéndose entre las poblaciones más jóvenes, especialmente en la Asia urbana. La demanda también está migrando hacia sistemas integrados de láser completo, ya que los centros de cirugía refractiva buscan mayor consistencia en los flujos de trabajo, mejores resultados clínicos y una compatibilidad más estrecha entre diagnósticos, software de planificación y plataformas de tratamiento. La actividad competitiva sigue centrada en actualizaciones de plataformas más que en la sustitución básica de dispositivos, lo que está aumentando la importancia de la diferenciación vinculada al software y el posicionamiento de tratamientos premium. Al mismo tiempo, las exclusiones de seguros y las alternativas más sólidas basadas en lentes en casos de alta miopía continúan limitando la conversión total de la necesidad clínica en demanda de procedimientos. El resultado es un mercado donde el crecimiento es constante, orientado hacia lo premium y cada vez más concentrado en torno a centros que pueden respaldar flujos de trabajo refractivos avanzados y un mayor volumen de pacientes.

Conclusiones Clave del Informe

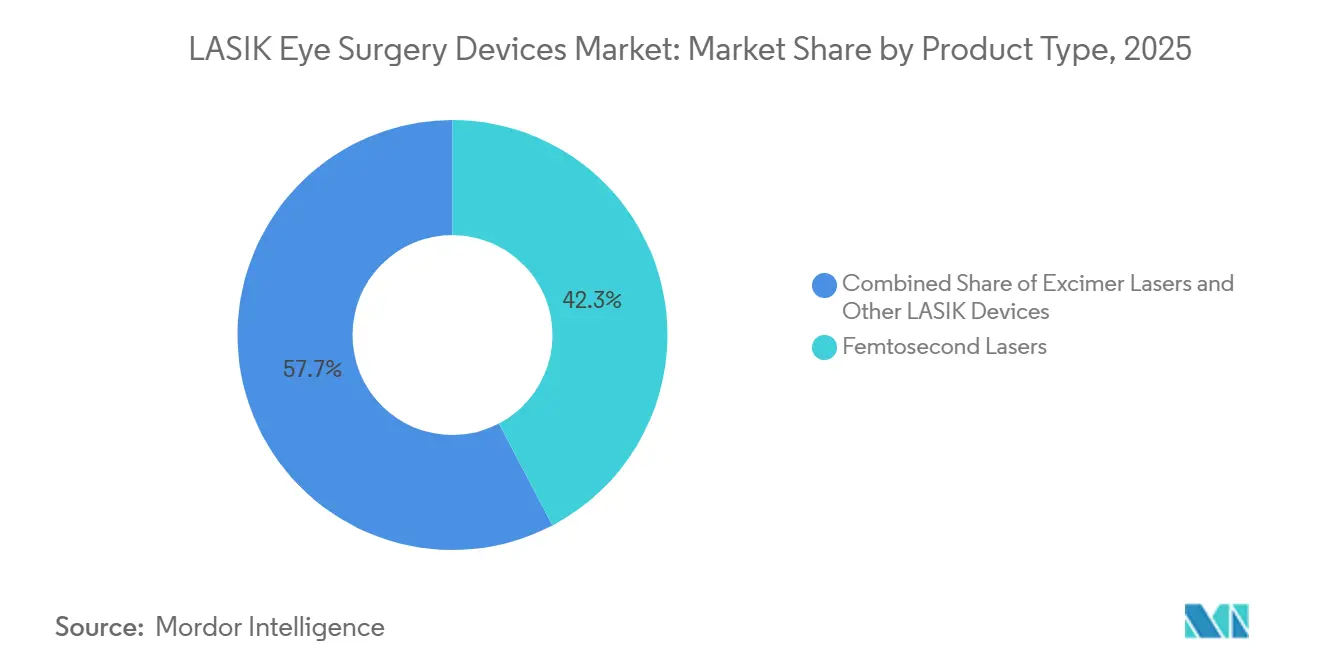

- Por tipo de producto, los láseres de femtosegundo mantuvieron una participación de ingresos del 42,31% en 2025, mientras que se proyecta que los láseres de excímero crecerán a un 7,38% hasta 2031.

- Por tecnología, el LASIK guiado por frente de onda representó el 43,24% de los ingresos en 2025, mientras que se proyecta que el LASIK guiado por topografía se expandirá a un 6,52% hasta 2031.

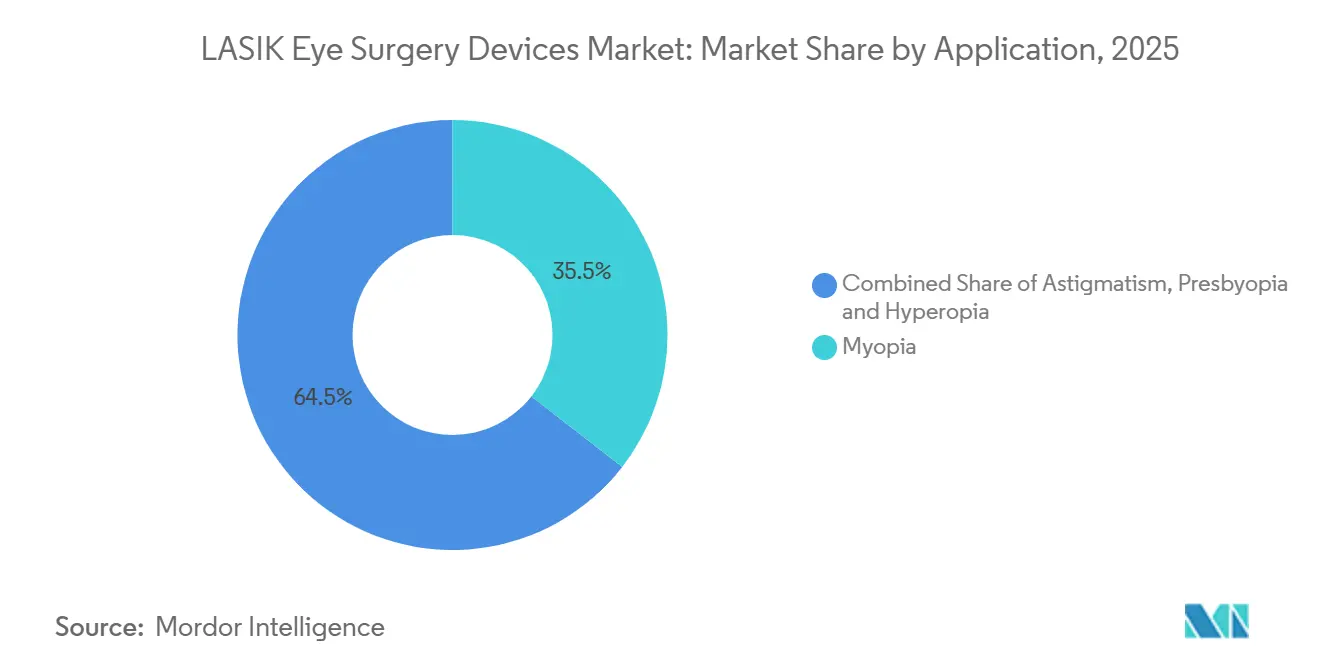

- Por aplicación, la corrección de miopía representó el 35,52% de los ingresos en 2025, mientras que se proyecta que la corrección de astigmatismo crecerá a un 7,25% hasta 2031.

- Por usuario final, las clínicas oftalmológicas mantuvieron una participación de ingresos del 38,22% en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios se expandirán a un 7,65% hasta 2031.

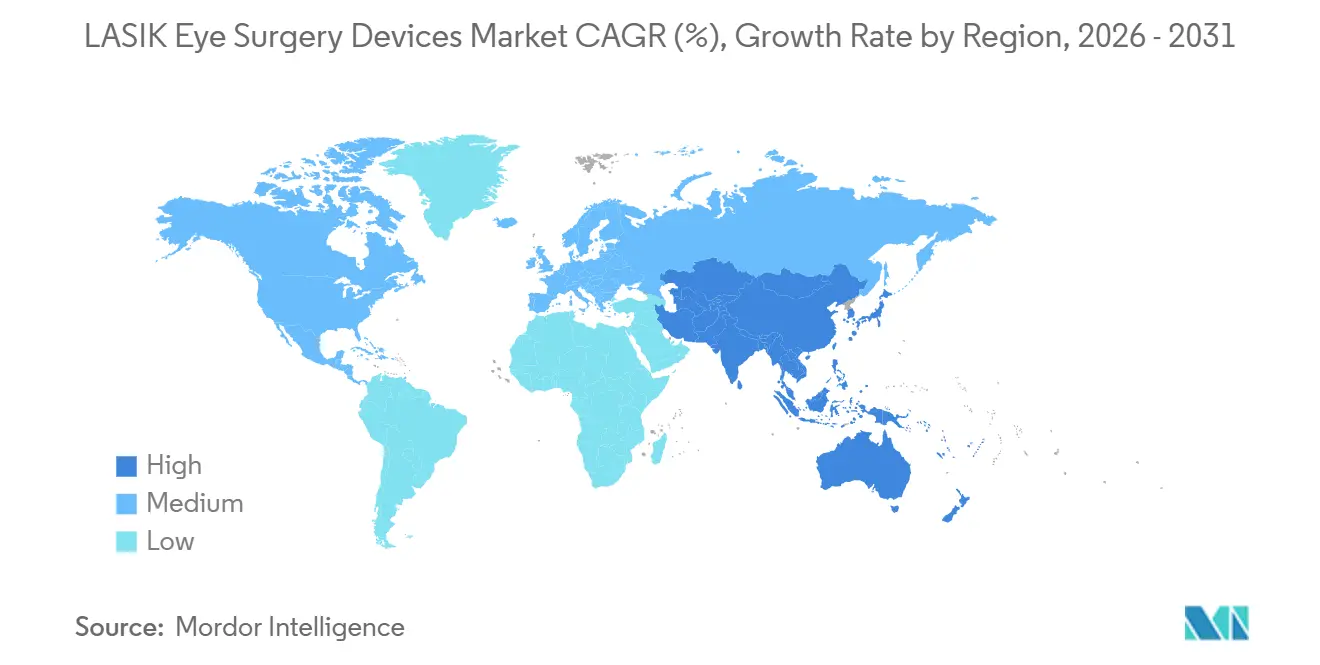

- Por geografía, América del Norte representó el 45,52% de la participación de ingresos en 2025, mientras que se proyecta que Asia-Pacífico crecerá a un 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía Ocular LASIK

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Creciente de Miopía y Astigmatismo | +1.9% | Global, más aguda en Asia Oriental, con repercusión en Asia del Sur y MEA | Largo plazo (≥ 4 años) |

| Transición de LASIK con Cuchilla a LASIK de Láser Completo | +1.3% | América del Norte y Europa liderando, Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Expansión de Centros de Cirugía Refractiva de Alto Volumen | +0.9% | Asia-Pacífico como núcleo, con repercusión en Asia del Sur y MEA | Mediano plazo (2-4 años) |

| Ciclos de Actualización Más Frecuentes para Plataformas Guiadas por Frente de Onda y Topografía | +0.7% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Localización de la Cadena de Suministro de Gases Especiales y Óptica | +0.4% | Global, concentrado en Asia Oriental y centros de fabricación de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Miopía y Astigmatismo

El mercado de dispositivos para cirugía ocular LASIK recibe apoyo a largo plazo del aumento sostenido de la miopía y las afecciones refractivas relacionadas en niños, adolescentes y adultos jóvenes. Un metaanálisis de 2025 que abarcó 276 estudios y más de 5,4 millones de participantes encontró que la prevalencia global de miopía entre niños y adolescentes aumentó del 24,32% en 1990 al 35,81% en 2023. El mismo conjunto de evidencias apunta a un grupo de tratamiento futuro mucho mayor a medida que estos pacientes ingresan al rango de edad en que la cirugía refractiva se vuelve clínicamente adecuada. Asia Oriental sigue siendo el punto de mayor presión, con datos regionales de la OMS que muestran tasas de miopía adolescente que se aproximan al 80% en algunas cohortes de China y Singapur[1]Oficina Regional del Pacífico Occidental de la Organización Mundial de la Salud, "Miopía a Niveles Epidémicos," Plataforma de Datos de la OMS WPRO, data.wpro.who.int. El astigmatismo suele aparecer junto con la miopía, lo que significa que el aumento de los volúmenes de casos no se limita a la corrección esférica simple y favorece cada vez más las plataformas con mayor capacidad de manejo del cilindro. Ese patrón está ayudando al mercado de dispositivos para cirugía ocular LASIK a orientarse hacia sistemas que pueden tratar perfiles visuales más complejos en lugar de únicamente casos rutinarios de alto volumen.

Transición de LASIK con Cuchilla a LASIK de Láser Completo

El mercado de dispositivos para cirugía ocular LASIK también se está impulsando por el movimiento continuo que se aleja de los procedimientos con cuchilla y avanza hacia flujos de trabajo de tratamiento de láser completo. En marzo de 2025, la FDA de los Estados Unidos aprobó el Sistema Láser WaveLight EX500 con INNOVEYES Sightmap, el primer sistema LASIK personalizado de trazado de rayos en recibir dicha autorización[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobación Previa a la Comercialización P020050/S043, Sistema Láser WaveLight EX500 con INNOVEYES Sightmap," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov. Alcon posteriormente informó resultados del mundo real de 200 pacientes y 400 ojos tratados con wavelight plus, con el 100% de los ojos miopes alcanzando una agudeza visual de distancia no corregida de 20/20 a los 3 meses y el 89% alcanzando 20/16. Un estudio de 2025 en BMC Ophthalmology también encontró que el LASIK guiado por trazado de rayos redujo las tasas de sobrecorrección en comparación con los enfoques estándar. Estos resultados están elevando las expectativas de los pacientes en los centros premium y aumentando la presión sobre las instalaciones más antiguas que no pueden ofrecer la misma profundidad de planificación ni precisión de tratamiento. El mercado de dispositivos para cirugía ocular LASIK está, por tanto, experimentando una demanda de reemplazo determinada tanto por las expectativas de resultados y la capacidad del software como por la antigüedad del hardware.

Expansión de Centros de Cirugía Refractiva de Alto Volumen

El mercado de dispositivos para cirugía ocular LASIK está siendo reconfigurado por la concentración sostenida de volúmenes de procedimientos dentro de redes de cirugía refractiva más grandes y modelos de atención ambulatoria de múltiples sedes. Este cambio transforma las adquisiciones de decisiones lideradas por cirujanos a una planificación de capital liderada por instituciones, donde los contratos de servicio, la estandarización de flujos de trabajo y el soporte de capacitación tienen mayor peso. Los formatos de centros más grandes también respaldan una mayor utilización de equipos, lo que mejora la economía de la adopción de plataformas premium y facilita la justificación de sistemas avanzados. El mismo cambio favorece a los proveedores que pueden instalar, mantener y dar soporte a múltiples dispositivos en redes, en lugar de únicamente vender un solo láser a una sola clínica. También reduce la fortaleza comercial de los proveedores más pequeños que compiten principalmente en características de hardware independiente. A medida que este modelo de adquisición se expande, el mercado de dispositivos para cirugía ocular LASIK se vuelve más dependiente de las relaciones empresariales y menos dependiente de las colocaciones aisladas de dispositivos.

Ciclos de Actualización Más Frecuentes para Plataformas Guiadas por Frente de Onda y Topografía

El mercado de dispositivos para cirugía ocular LASIK está experimentando un ciclo de reemplazo más corto a medida que los centros refractivos posicionan cada vez más la diferenciación clínica como parte de su estrategia de captación de pacientes. El LASIK guiado por frente de onda mantuvo la mayor participación tecnológica con el 43,24% en 2025, mientras que se proyecta que el LASIK guiado por topografía crecerá más rápido al 6,52% hasta 2031. El estudio pivotal Contoura Topo-G de Alcon, aprobado por la FDA, reportó que el 93% de los ojos alcanzaron una agudeza visual de distancia no corregida de 20/20 o mejor y el 32% alcanzó 20/12,5 o mejor. Una comparación prospectiva de ojos contralaterales de 2025 encontró que el LASIK guiado por frente de onda produjo una proporción estadísticamente significativamente mayor de resultados de 20/12,5 que el LASIK guiado por topografía a los 12 meses. Estos hallazgos muestran que las dos tecnologías abordan diferentes necesidades de los pacientes en lugar de competir como sustitutos directos. Esa dinámica está aumentando el valor de la propiedad de tecnología dual y empujando al mercado de dispositivos para cirugía ocular LASIK hacia actualizaciones de plataforma más frecuentes en centros que compiten en resultados premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Dispositivos y Mantenimiento | -0.8% | Global, más agudo en Asia del Sur, Asia Sudoriental y África Subsahariana | Largo plazo (≥ 4 años) |

| Cobertura de Seguro Limitada para la Corrección Visual Electiva | -0.7% | América del Norte, Europa, mercados del Golfo | Corto plazo (≤ 2 años) |

| Profundidad de Capacitación del Cirujano y Requisitos de Volumen de Casos | -0.4% | Global, concentrado en Asia del Sur, MEA y América Latina | Mediano plazo (2-4 años) |

| Fricción Regulatoria para Nuevos Perfiles de Ablación y Actualizaciones de Software | -0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Dispositivos y Mantenimiento

El alto costo de capital sigue siendo uno de los límites de adopción más claros para el mercado de dispositivos para cirugía ocular LASIK, especialmente fuera de los principales centros de atención urbana. Los sistemas premium de femtosegundo y excímero generalmente requieren un gasto inicial de entre USD 300.000 y más de USD 700.000 por unidad, con contratos de servicio anuales de entre USD 40.000 y USD 80.000. Esa base de costos es difícil de absorber para los centros de menor volumen y a menudo impulsa las decisiones de compra hacia actualizaciones diferidas o sistemas de segunda mano. La carga no se limita al precio de compra inicial, ya que los sistemas de excímero también dependen de gases especiales y soporte óptico que añaden gastos operativos recurrentes. Esto hace que las tasas de utilización sean críticas, ya que los centros con menor densidad de procedimientos tienen menos margen para recuperar los costos de capital y servicio a lo largo del tiempo. El resultado es un ritmo de colocación más lento para nuevas plataformas en regiones sensibles al costo, incluso cuando la demanda clínica de corrección refractiva está aumentando.

Cobertura de Seguro Limitada para la Corrección Visual Electiva

El reembolso limitado sigue siendo un techo directo de demanda para el mercado de dispositivos para cirugía ocular LASIK en los sistemas de salud de altos ingresos, donde la corrección visual electiva generalmente está excluida de la cobertura de seguro de rutina. En los Estados Unidos, el Plan Federal de Visión para Empleados de 2025 administrado por VSP ofreció un descuento del 15% en instalaciones contratadas en lugar de reembolso directo[3]Oficina de Gestión de Personal de los Estados Unidos, "Folleto VSP FEHBP 2025," Oficina de Gestión de Personal, opm.gov. La política de 2025 de Priority Health también clasificó los procedimientos refractivos para miopía, hipermetropía, astigmatismo y presbicia como médicamente no necesarios. Humana declaró que los costos promedio de LASIK de bolsillo rondan los USD 2.200 por ojo, lo que mantiene el tratamiento bilateral en el rango de cuatro dígitos medios para muchos hogares. Si bien la elegibilidad para FSA y HSA proporciona cierto alivio, esa vía principalmente desplaza el momento de los procedimientos en lugar de crear una base amplia de reembolso. Esto mantiene al mercado de dispositivos para cirugía ocular LASIK expuesto a la asequibilidad del consumidor y a los patrones de gasto discrecional incluso en regiones que de otro modo son maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Femtosegundo Respalda la Economía de las Plataformas Premium

Los láseres de femtosegundo mantuvieron el 42,31% de la participación del mercado de dispositivos para cirugía ocular LASIK en 2025, convirtiéndolos en el segmento de producto más grande del mercado de dispositivos para cirugía ocular LASIK. Su liderazgo refleja el papel establecido de la creación de colgajos sin cuchilla en los flujos de trabajo refractivos premium y la fuerte preferencia por una geometría de incisión reproducible. Los cirujanos también valoran la capacidad de controlar el grosor del colgajo con mayor precisión y reducir las complicaciones epiteliales en comparación con los sistemas mecánicos. Una revisión de Harvard rastreó la evolución de los láseres de femtosegundo desde herramientas específicas para LASIK hasta plataformas de cirugía corneal más amplias, lo que fortalece la economía de utilización de cada sistema instalado. Ese caso de uso más amplio respalda una mayor justificación de capital y ayuda a mantener precios premium incluso cuando la competencia de procedimientos se intensifica. La industria de dispositivos para cirugía ocular LASIK, por tanto, continúa tratando la colocación de femtosegundo tanto como un activo refractivo como una inversión en capacidad oftálmica más amplia.

Los láseres de excímero son el segmento de producto de más rápido crecimiento, con el tamaño del mercado de dispositivos para cirugía ocular LASIK para este segmento proyectado para expandirse a una CAGR del 7,38% de 2026 a 2031. Las recientes autorizaciones regulatorias ampliaron su uso abordable y mejoraron el argumento para la adopción de plataformas duales. Bausch + Lomb recibió la aprobación de la FDA para la Plataforma Láser de Excímero TENEO para la cirugía de corrección de visión LASIK de miopía y astigmatismo miópico en enero de 2024. La FDA también incluye el MEL 90 entre los láseres aprobados para LASIK, reforzando la expansión más amplia de indicaciones en curso en la categoría. A medida que estas aprobaciones amplían la flexibilidad del tratamiento, los centros que antes dependían de configuraciones refractivas limitadas están avanzando hacia la propiedad combinada de femtosegundo y excímero. Esa transición respalda la demanda incremental de excímero incluso cuando el crecimiento general de procedimientos es constante en lugar de abrupto.

Por Tecnología: La Diferenciación Clínica Está Aumentando la Separación entre Segmentos

El LASIK guiado por frente de onda representó el 43,24% de los ingresos en 2025, otorgándole la posición tecnológica líder dentro del mercado de dispositivos para cirugía ocular LASIK. Su amplia base instalada y su largo historial clínico continúan respaldando la demanda en los centros refractivos de alto volumen. Un estudio prospectivo de ojos contralaterales de 2025 reportó que el LASIK guiado por frente de onda entregó una tasa estadísticamente significativamente mayor de resultados visuales de 20/12,5 que el LASIK guiado por topografía a los 12 meses. Eso respalda su papel en los casos estándar de miopía donde la irregularidad corneal es limitada y la consistencia de precisión es más importante. Los sistemas optimizados por frente de onda también conservan una ventaja de eficiencia en centros ocupados que valoran una planificación de tratamiento más corta y la disciplina de rendimiento. La industria de dispositivos para cirugía ocular LASIK todavía depende de esta base instalada para una gran parte de los ingresos tecnológicos actuales.

El LASIK guiado por topografía es el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 6,52% de 2026 a 2031 en el mercado de dispositivos para cirugía ocular LASIK. El segmento se está beneficiando de una mayor comodidad del cirujano, una diferenciación más visible orientada al paciente y una mejor adaptación en casos irregulares o de astigmatismo complejo. El estudio pivotal Contoura Topo-G de Alcon mostró que el 93% de los ojos alcanzaron una agudeza visual de distancia no corregida de 20/20 o mejor y el 32% alcanzó 20/12,5 o mejor. Un estudio de cohorte ampliada de 2024 encontró que las plataformas guiadas por frente de onda y guiadas por topografía lograron ambas cerca del 90% de los ojos en 20/20 o mejor, lo que demuestra que múltiples vías tecnológicas pueden seguir siendo clínicamente creíbles. La siguiente capa de competencia ya está emergiendo a través de los sistemas de trazado de rayos, que conectan la profundidad diagnóstica más estrechamente con la planificación de la ablación. Eso significa que la competencia tecnológica en el mercado de dispositivos para cirugía ocular LASIK está pasando de simples categorías de tratamiento al diseño de flujos de trabajo específicos por resultado.

Por Aplicación: La Miopía Proporciona Escala Mientras que el Astigmatismo Impulsa el Crecimiento Premium

La corrección de miopía representó el 35,52% de los ingresos en 2025 y se mantuvo como la aplicación más grande en el mercado de dispositivos para cirugía ocular LASIK. Su liderazgo refleja la amplia prevalencia de la afección y la adecuación largamente establecida del LASIK para la miopía dentro del rango de corrección clínicamente aceptado. Los datos del Pacífico Occidental de la OMS continúan mostrando una presión particularmente intensa en las poblaciones urbanas de Asia Oriental, donde la prevalencia adolescente sigue siendo extremadamente alta en algunas cohortes. Esto le da al mercado de dispositivos para cirugía ocular LASIK un gran grupo futuro de pacientes que pueden buscar corrección quirúrgica una vez que se alcance la estabilidad refractiva. La hipermetropía sigue siendo un nicho más pequeño pero estable que ganó apoyo de aprobaciones de plataformas más amplias. Las vías de aprobación de la FDA han, por tanto, ampliado el rango abordable práctico para la demanda de aplicaciones incluso sin cambiar el peso central de la miopía.

La corrección de astigmatismo es el segmento de aplicación de más rápido crecimiento, con el tamaño del mercado de dispositivos para cirugía ocular LASIK para este segmento proyectado para crecer a una CAGR del 7,25% hasta 2031. El crecimiento está vinculado a una mejor capacidad de tratamiento específico por eje y un mayor reconocimiento del astigmatismo leve a moderado como un objetivo quirúrgico significativo. Un estudio de Ophthalmology de 2025 encontró que el LASIK guiado por trazado de rayos mejoró la previsibilidad de la corrección astigmática y redujo las tasas de sobrecorrección en comparación con el LASIK optimizado por frente de onda. Otro estudio de 2025 en el Journal of Southern Medical University mostró que el Toric-ICL superó al LASIK de femtosegundo en miopía moderada a alta con astigmatismo, lo que subraya por qué la planificación LASIK más avanzada se está volviendo importante en el margen clínico. Dado que el astigmatismo y la miopía aparecen frecuentemente juntos, la selección de productos está siendo influenciada cada vez más por qué tan bien una plataforma maneja los casos combinados en lugar de la corrección de una sola condición. Eso convierte al manejo del astigmatismo en una palanca competitiva importante dentro del mercado de dispositivos para cirugía ocular LASIK, aunque la miopía sigue aportando el mayor volumen.

Por Usuario Final: La Expansión Ambulatoria Está Cambiando la Forma en que los Proveedores Ganan Contratos

Las clínicas oftalmológicas mantuvieron el 38,22% de los ingresos en 2025, lo que las mantuvo como el grupo de usuarios finales más grande en el mercado de dispositivos para cirugía ocular LASIK. Su liderazgo refleja el hecho de que muchas consultas de LASIK, evaluaciones diagnósticas y relaciones cirujano-paciente todavía comienzan en entornos de clínica en lugar de departamentos hospitalarios. Los centros LASIK dedicados de alto volumen también se encuentran dentro de este grupo y siguen siendo objetivos importantes para la colocación de sistemas premium porque las cargas de casos anuales más sólidas mejoran el retorno de la inversión en plataformas costosas. Las clínicas a menudo tienen más flexibilidad que los hospitales para programar procedimientos electivos y diseñar vías de atención al paciente en torno a la cirugía refractiva. Eso respalda la demanda continua de suites diagnósticas y de tratamiento integradas que reducen la fricción del flujo de trabajo desde la evaluación hasta la cirugía. El mercado de dispositivos para cirugía ocular LASIK, por tanto, todavía depende en gran medida de la demanda liderada por clínicas, incluso a medida que el entorno de atención continúa evolucionando.

Los centros quirúrgicos ambulatorios son el segmento de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 7,65% de 2026 a 2031 en el mercado de dispositivos para cirugía ocular LASIK. El informe de MedPAC de marzo de 2025 al Congreso identificó a la oftalmología como 1 de las 2 categorías de centros quirúrgicos ambulatorios de especialidad única más comunes en los Estados Unidos. Esa alineación ambulatoria se adapta bien al LASIK porque el procedimiento no necesita infraestructura a escala hospitalaria y se beneficia de menores gastos generales y una rotación de casos más rápida. A medida que más capacidad oftalmológica se desplaza hacia modelos vinculados a centros quirúrgicos ambulatorios, las decisiones de compra se están moviendo hacia comités de red que evalúan el soporte de servicio, la capacitación y el monitoreo remoto junto con el rendimiento del láser. Esto favorece a los fabricantes que pueden respaldar instalaciones repetidas en múltiples sitios y mantener el tiempo de actividad a escala. Como resultado, la industria de dispositivos para cirugía ocular LASIK está viendo que el modelo de adquisición se aleja de la preferencia de un solo sitio y avanza hacia una lógica operativa a nivel de sistema.

Análisis Geográfico

América del Norte mantuvo el 45,52% de la participación del mercado de dispositivos para cirugía ocular LASIK en 2025, lo que la convirtió en el mercado regional más grande. La región combina una alta conciencia sobre los procedimientos, una densa infraestructura de cirugía refractiva y un entorno de aprobación activo para nuevos dispositivos y actualizaciones de tratamiento. Entre enero de 2024 y marzo de 2025, plataformas importantes como TENEO y el WaveLight EX500 personalizado con INNOVEYES Sightmap recibieron autorización o aprobación regulatoria en los Estados Unidos, reforzando el ritmo de renovación de sistemas premium. El mercado de dispositivos para cirugía ocular LASIK en la región también se beneficia de una amplia base de proveedores de atención oftalmológica ambulatoria que pueden absorber equipos de capital de alta gama. América del Sur sigue siendo más pequeña, con Brasil y Argentina como los centros de procedimientos más activos de la región, respaldados por la concentración de atención oftalmológica privada y los patrones de turismo médico.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de dispositivos para cirugía ocular LASIK, respaldado por una actividad de cirugía refractiva madura en Alemania, el Reino Unido y España. Alemania continúa respaldando la demanda de plataformas de capacidad avanzada a través de clínicas especializadas y centros refractivos académicos. El Reino Unido también mantiene una demanda estable de LASIK de pago privado fuera del reembolso público, lo que respalda volúmenes de procedimientos consistentes. En toda la región, los requisitos más estrictos del Reglamento de Dispositivos Médicos de la UE están extendiendo los plazos de comercialización para nuevos perfiles de ablación y actualizaciones de software, lo que favorece a las empresas más grandes con una infraestructura regulatoria más sólida.

Asia-Pacífico es el segmento regional de más rápido crecimiento, con el tamaño del mercado de dispositivos para cirugía ocular LASIK en la región proyectado para avanzar a una CAGR del 7,45% de 2026 a 2031. China e India siguen siendo los principales motores de crecimiento porque ambos mercados combinan una capacidad de atención oftalmológica privada en expansión con un gran grupo de tratamiento futuro. Los datos del Pacífico Occidental de la OMS muestran una prevalencia de miopía adolescente muy alta en varios entornos de Asia Oriental, lo que mantiene estructuralmente sólida la cartera de pacientes a largo plazo. Corea del Sur también respalda el crecimiento regional a través de una sólida base de cirugía refractiva doméstica y un atractivo competitivo en costos para pacientes transfronterizos. Oriente Medio y África continúan desarrollándose desde una base más pequeña, liderados por Arabia Saudita y los Emiratos Árabes Unidos, donde el turismo médico, los mayores ingresos disponibles y la inversión en atención especializada están respaldando la demanda de procedimientos. En las regiones emergentes, el crecimiento es real, pero está moderado por el costo de capital, los requisitos de entrada regulatoria y la necesidad de equipos de cirugía refractiva capacitados.

Panorama Competitivo

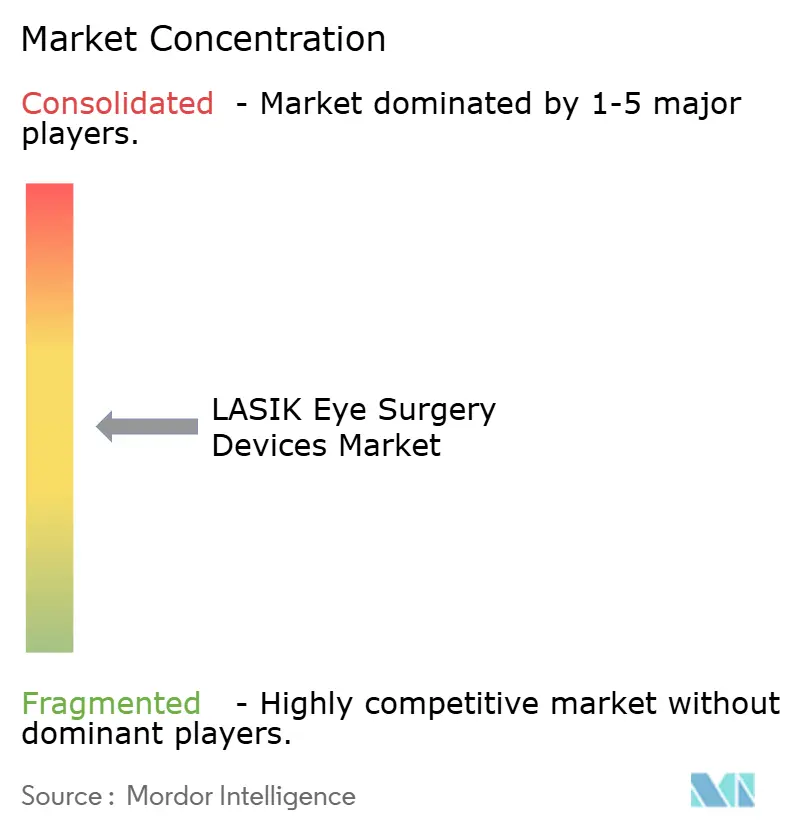

El mercado de dispositivos para cirugía ocular LASIK está moderadamente consolidado entre los proveedores de primer nivel, pero sigue siendo fragmentado más allá del grupo líder. Alcon Inc., Carl Zeiss Meditec AG, Bausch + Lomb y Johnson & Johnson Vision Care continúan dando forma a la competencia de plataformas premium a través de ofertas de flujo de trabajo refractivo más amplias. Su fortaleza proviene de combinar diagnósticos, planificación de tratamiento y láseres en sistemas conectados que son más difíciles de reemplazar paso a paso para los centros. Esta estructura aumenta los costos de cambio a nivel del proveedor y otorga a los proveedores más grandes mayor control sobre el servicio, la capacitación y las actualizaciones vinculadas al software. El mercado de dispositivos para cirugía ocular LASIK está, por tanto, centrándose cada vez más en la fortaleza del ecosistema que en las especificaciones de un solo dispositivo.

Alcon proporcionó el ejemplo más claro reciente de esta dirección cuando lanzó wavelight plus en los Estados Unidos y Canadá en septiembre de 2025 tras una comercialización anterior en China y Europa. El sistema combina la guía de trazado de rayos con el WaveLight EX500 y una capa de diagnóstico avanzada, que respalda una planificación de tratamiento completamente personalizada. Carl Zeiss Meditec también ha estado ampliando su posición en el flujo de trabajo refractivo a través de la combinación VISUMAX 800 y MEL 90, que la empresa destacó como parte de su oferta de atención oftálmica más amplia en 2025. Bausch + Lomb fortaleció su presencia tras la aprobación de la FDA de la plataforma TENEO, lo que amplió su posición competitiva en el LASIK basado en excímero. Estos movimientos muestran que las empresas líderes no solo están defendiendo las bases instaladas, sino que también están tratando de vincular a los centros a flujos de trabajo clínicos más amplios que puedan respaldar futuras actualizaciones.

Una segunda capa competitiva se está formando en torno a nuevos modelos de prestación de tratamiento y aplicaciones de espacio en blanco dentro del mercado de dispositivos para cirugía ocular LASIK. iVIS Technologies demostró una cirugía LASIK completamente controlada de forma remota en 2025, conectando a un cirujano en Bangalore con un paciente en Bari a través de su láser iRes2 y la Estación de Control Remoto. Esto muestra cómo la experiencia especializada podría extenderse a ubicaciones que carecen de cirujanos refractivos de alto nivel en el sitio. La corrección láser enfocada en la presbicia sigue siendo otra área abierta porque ninguna plataforma ha establecido una dominancia clara. Esa combinación de control de plataforma de primer nivel y nichos abiertos deja al mercado estructurado, pero no cerrado.

Líderes de la Industria de Dispositivos para Cirugía Ocular LASIK

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care, Inc.

Bausch + Lomb Incorporated

NIDEK CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: OVO LASIK + LENS, un reconocido proveedor de corrección visual avanzada, completó más de 1.500 procedimientos WaveLight Plus LASIK, convirtiéndose en la clínica de mayor rendimiento en los Estados Unidos para este tratamiento.

- Septiembre de 2025: Alcon lanzó WaveLight Plus, el primer tratamiento LASIK completamente personalizado guiado por tecnología de trazado de rayos, en los Estados Unidos y Canadá.

Alcance del Informe del Mercado Global de Dispositivos para Cirugía Ocular LASIK

Según el alcance del informe, los dispositivos para cirugía ocular LASIK son instrumentos médicos especializados y equipos utilizados para realizar la Queratomileusis In Situ Asistida por Láser (LASIK), un popular procedimiento de cirugía refractiva para corregir problemas de visión como la miopía, la hipermetropía y el astigmatismo.

El mercado de dispositivos para cirugía ocular LASIK está segmentado por tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye láseres de femtosegundo, láseres de excímero y otros dispositivos LASIK. Por tecnología, se categoriza en LASIK guiado por frente de onda, LASIK optimizado por frente de onda, LASIK guiado por topografía y otras tecnologías. Por aplicación, el mercado cubre miopía, hipermetropía, astigmatismo y presbicia. Por usuario final, está segmentado en clínicas oftalmológicas, hospitales, centros quirúrgicos ambulatorios y otros usuarios finales. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Láseres de Femtosegundo |

| Láseres de Excímero |

| Otros Dispositivos LASIK |

| LASIK Guiado por Frente de Onda |

| LASIK Optimizado por Frente de Onda |

| LASIK Guiado por Topografía |

| Otras Tecnologías |

| Miopía |

| Hipermetropía |

| Astigmatismo |

| Presbicia |

| Clínicas Oftalmológicas |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Láseres de Femtosegundo | |

| Láseres de Excímero | ||

| Otros Dispositivos LASIK | ||

| Por Tecnología | LASIK Guiado por Frente de Onda | |

| LASIK Optimizado por Frente de Onda | ||

| LASIK Guiado por Topografía | ||

| Otras Tecnologías | ||

| Por Aplicación | Miopía | |

| Hipermetropía | ||

| Astigmatismo | ||

| Presbicia | ||

| Por Usuario Final | Clínicas Oftalmológicas | |

| Hospitales | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de dispositivos para cirugía ocular LASIK?

El tamaño del mercado de dispositivos para cirugía ocular LASIK fue de USD 2,42 mil millones en 2025, aumenta a USD 2,55 mil millones en 2026 y se prevé que alcance USD 3,34 mil millones en 2031 a una CAGR del 5,52%.

¿Qué segmento de producto lidera la generación de ingresos?

Los láseres de femtosegundo lideraron con una participación de ingresos del 42,31% en 2025 porque siguen siendo el estándar para la creación de colgajos sin cuchilla y respaldan los flujos de trabajo refractivos premium.

¿Qué tecnología crece más rápido hasta 2031?

El LASIK guiado por topografía es el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 6,52% hasta 2031, respaldado por un mejor rendimiento en casos corneales complejos y de astigmatismo.

¿Qué aplicación se está expandiendo más rápido?

Se proyecta que la corrección de astigmatismo crecerá al 7,25% hasta 2031 a medida que los sistemas de trazado de rayos y guiados por topografía mejoran la precisión de la ablación específica por eje.

¿Qué región lidera la demanda y cuál crece más rápido?

América del Norte mantuvo una participación del 45,52% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 7,45% hasta 2031.

¿Cuál es la mayor barrera comercial para proveedores y prestadores?

La principal barrera es la combinación del alto costo de los equipos y la cobertura de seguro limitada, lo que ralentiza la colocación de nuevos sistemas y mantiene al LASIK dependiente del gasto de bolsillo.

Última actualización de la página el: