Taille et part du marché des dispositifs de chirurgie oculaire LASIK

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

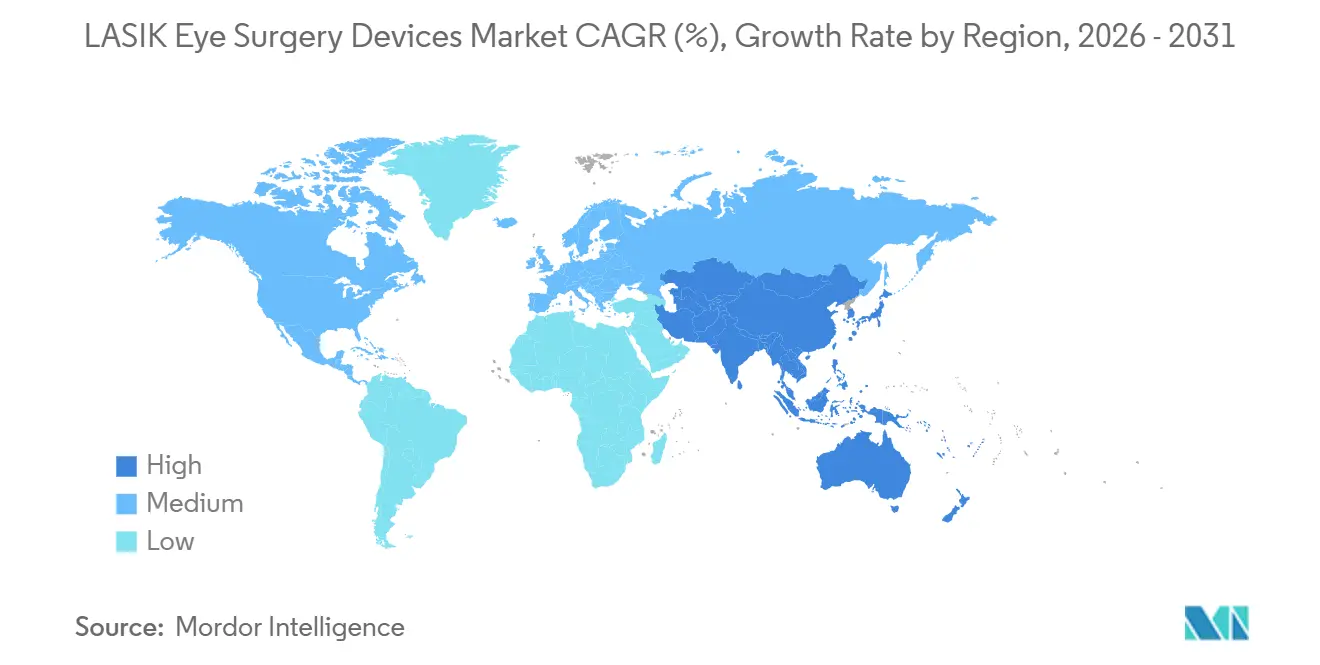

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie oculaire LASIK par Mordor Intelligence

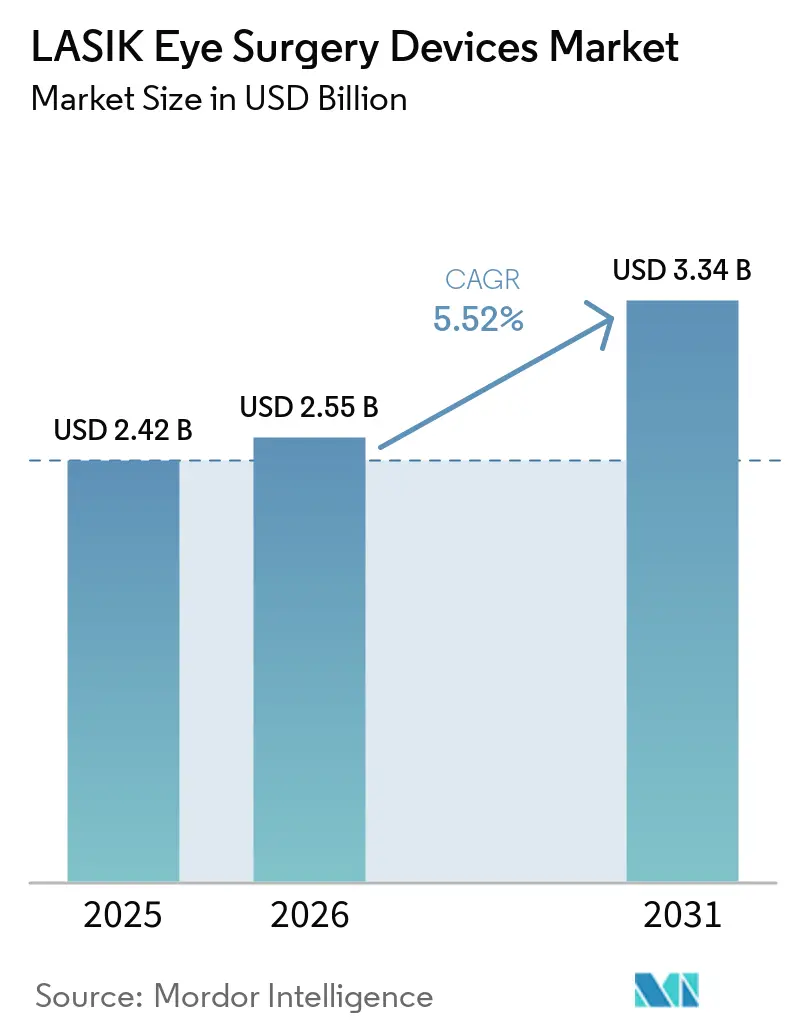

La taille du marché des dispositifs de chirurgie oculaire LASIK devrait passer de 2,42 milliards USD en 2025 à 2,55 milliards USD en 2026 et atteindre 3,34 milliards USD d'ici 2031, avec un TCAC de 5,52 % sur la période 2026-2031.

Le marché est soutenu par un bassin mondial croissant de patients éligibles au traitement, la myopie et l'astigmatisme continuant de progresser au sein des populations jeunes, en particulier dans l'Asie urbaine. La demande s'oriente également vers des systèmes tout-laser intégrés, les centres de chirurgie réfractive recherchant une meilleure cohérence des flux de travail, de meilleurs résultats cliniques et une compatibilité plus étroite entre les diagnostics, les logiciels de planification et les plateformes de traitement. L'activité concurrentielle reste axée sur les mises à niveau de plateformes plutôt que sur le simple remplacement de dispositifs, ce qui accroît l'importance de la différenciation liée aux logiciels et du positionnement sur les traitements premium. Dans le même temps, les exclusions d'assurance et les alternatives plus solides à base de lentilles dans les cas de forte myopie continuent de limiter la conversion totale des besoins cliniques en demande de procédures. Il en résulte un marché où la croissance est régulière, axée sur le premium et de plus en plus concentrée autour des centres capables de prendre en charge des flux de travail réfractifs avancés et un débit de patients plus élevé.

Principaux enseignements du rapport

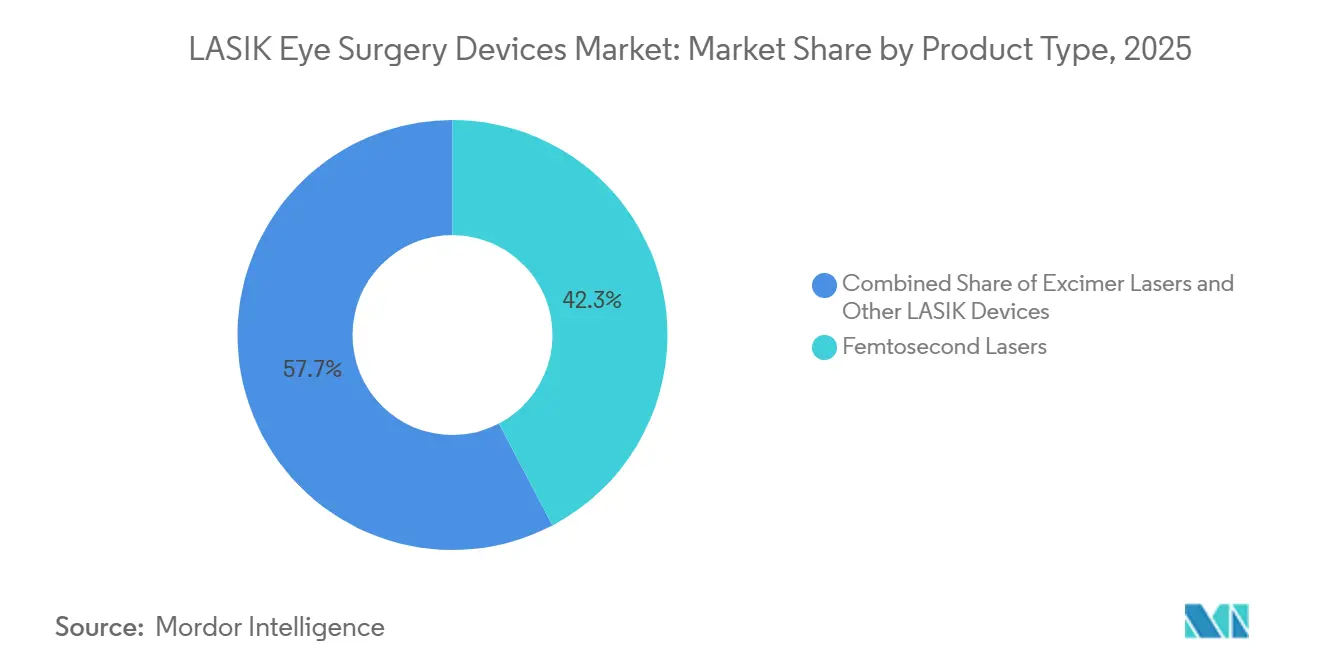

- Par type de produit, les lasers femtosecondes détenaient 42,31 % de la part de revenus en 2025, tandis que les lasers excimères devraient croître à 7,38 % jusqu'en 2031.

- Par technologie, le LASIK guidé par front d'onde représentait 43,24 % des revenus en 2025, tandis que le LASIK guidé par topographie devrait se développer à 6,52 % jusqu'en 2031.

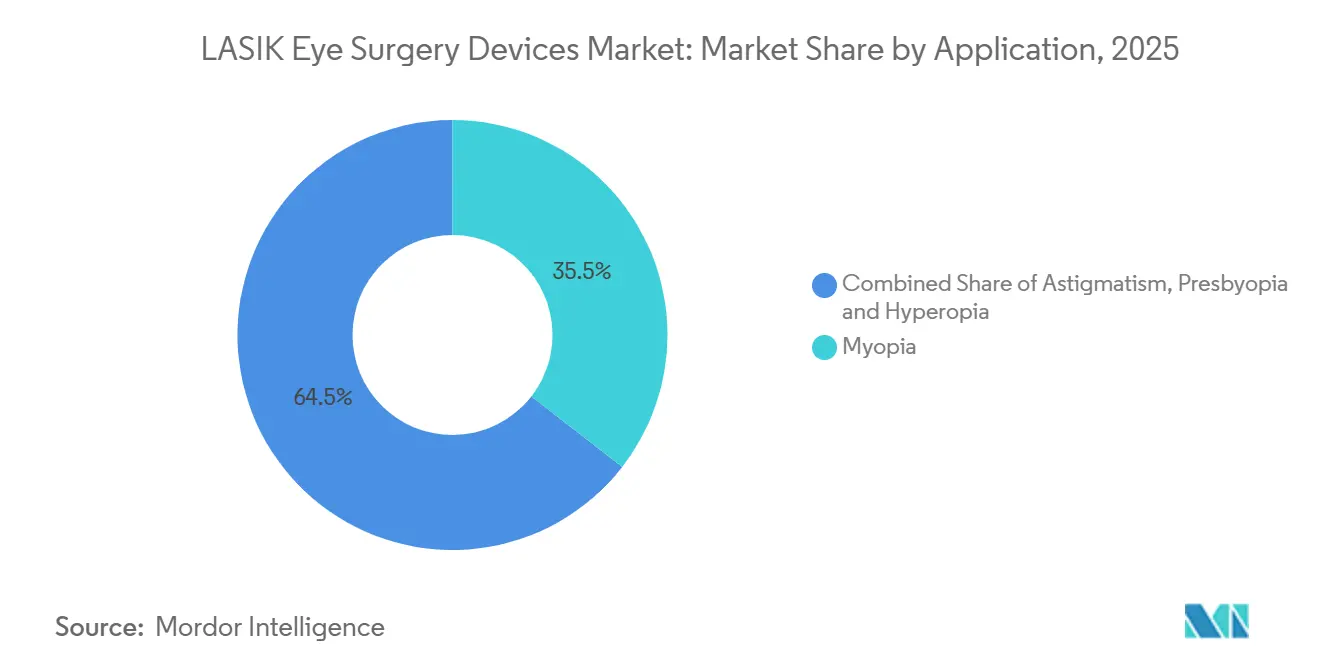

- Par application, la correction de la myopie représentait 35,52 % des revenus en 2025, tandis que la correction de l'astigmatisme devrait croître à 7,25 % jusqu'en 2031.

- Par utilisateur final, les cliniques ophtalmologiques détenaient 38,22 % de la part de revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient se développer à 7,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,52 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait croître à 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs de chirurgie oculaire LASIK

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de la myopie et de l'astigmatisme | +1.9% | Mondial, plus aigu en Asie de l'Est, avec des répercussions en Asie du Sud et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Passage du LASIK à lame au LASIK tout-laser | +1.3% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie réfractive à haut volume | +0.9% | Asie-Pacifique au cœur, avec des répercussions en Asie du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Cycles de mise à niveau plus fréquents pour les plateformes guidées par front d'onde et par topographie | +0.7% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de localisation de la chaîne d'approvisionnement en gaz spéciaux et en optique | +0.4% | Mondial, concentré dans les pôles de fabrication en Asie de l'Est et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la myopie et de l'astigmatisme

Le marché des dispositifs de chirurgie oculaire LASIK bénéficie d'un soutien à long terme grâce à la progression régulière de la myopie et des affections réfractives associées chez les enfants, les adolescents et les jeunes adultes. Une méta-analyse de 2025 portant sur 276 études et plus de 5,4 millions de participants a révélé que la prévalence mondiale de la myopie chez les enfants et les adolescents est passée de 24,32 % en 1990 à 35,81 % en 2023. Le même ensemble de données indique un bassin de traitement futur beaucoup plus large à mesure que ces patients atteignent la tranche d'âge où la chirurgie réfractive devient cliniquement appropriée. L'Asie de l'Est reste le point de pression le plus intense, les données régionales de l'OMS montrant des taux de myopie chez les adolescents approchant 80 % dans certaines cohortes en Chine et à Singapour[1]Bureau régional de l'Organisation mondiale de la Santé pour le Pacifique occidental, "La myopie à des niveaux épidémiques," Plateforme de données OMS WPRO, data.wpro.who.int. L'astigmatisme apparaît souvent en parallèle avec la myopie, ce qui signifie que la hausse des volumes de cas ne se limite pas à la simple correction sphérique et favorise de plus en plus les plateformes dotées d'une meilleure gestion du cylindre. Ce schéma aide le marché des dispositifs de chirurgie oculaire LASIK à évoluer vers des systèmes capables de traiter des profils visuels plus complexes plutôt que de se limiter aux cas courants à haut volume.

Passage du LASIK à lame au LASIK tout-laser

Le marché des dispositifs de chirurgie oculaire LASIK est également porté par la transition continue des procédures à lame vers les flux de traitement tout-laser. En mars 2025, la FDA américaine a approuvé le système laser WaveLight EX500 avec INNOVEYES Sightmap, premier système LASIK personnalisé par traçage de rayons à recevoir cette autorisation[2]Agence américaine des produits alimentaires et médicamenteux, "Approbation préalable à la mise sur le marché P020050/S043, système laser WaveLight EX500 avec INNOVEYES Sightmap," Agence américaine des produits alimentaires et médicamenteux, fda.gov. Alcon a ensuite publié des résultats en conditions réelles portant sur 200 patients et 400 yeux traités avec WaveLight Plus, avec 100 % des yeux myopes atteignant une acuité visuelle de loin non corrigée de 20/20 à 3 mois et 89 % atteignant 20/16. Une étude de 2025 publiée dans BMC Ophthalmology a également montré que le LASIK guidé par traçage de rayons réduisait les taux de surcorrection par rapport aux approches standard. Ces résultats font monter les attentes des patients dans les centres premium et exercent une pression sur les installations plus anciennes qui ne peuvent pas offrir la même profondeur de planification ni la même précision de traitement. Le marché des dispositifs de chirurgie oculaire LASIK connaît donc une demande de remplacement façonnée autant par les attentes en matière de résultats et les capacités logicielles que par l'âge du matériel.

Expansion des centres de chirurgie réfractive à haut volume

Le marché des dispositifs de chirurgie oculaire LASIK est reconfiguré par la concentration progressive des volumes de procédures au sein de réseaux de chirurgie réfractive plus importants et de modèles de soins ambulatoires multi-sites. Ce changement transforme les achats de décisions menées par les chirurgiens en planification d'investissements institutionnels, où les contrats de service, la standardisation des flux de travail et le soutien à la formation prennent plus d'importance. Les formats de centres plus grands favorisent également une meilleure utilisation des équipements, ce qui améliore l'économie de l'adoption de plateformes premium et facilite la justification des systèmes avancés. Ce même changement favorise les fournisseurs capables d'installer, de maintenir et de soutenir plusieurs dispositifs à travers des réseaux plutôt que de vendre un seul laser à une seule clinique. Il réduit également la force commerciale des fournisseurs plus petits qui se concurrencent principalement sur les caractéristiques du matériel autonome. À mesure que ce modèle d'achat se développe, le marché des dispositifs de chirurgie oculaire LASIK devient plus dépendant des relations d'entreprise et moins dépendant des placements isolés de dispositifs.

Cycles de mise à niveau plus fréquents pour les plateformes guidées par front d'onde et par topographie

Le marché des dispositifs de chirurgie oculaire LASIK connaît un cycle de remplacement plus court, les centres réfractifs positionnant de plus en plus la différenciation clinique comme élément de leur stratégie d'acquisition de patients. Le LASIK guidé par front d'onde détenait la plus grande part technologique à 43,24 % en 2025, tandis que le LASIK guidé par topographie devrait croître plus rapidement à 6,52 % jusqu'en 2031. L'étude pivot Contoura Topo-G d'Alcon, approuvée par la FDA, a rapporté que 93 % des yeux atteignaient une acuité visuelle de loin non corrigée de 20/20 ou mieux et 32 % atteignaient 20/12,5 ou mieux. Une comparaison prospective sur yeux controlatéraux de 2025 a révélé que le LASIK guidé par front d'onde produisait une proportion statistiquement significativement plus élevée de résultats 20/12,5 que le LASIK guidé par topographie à 12 mois. Ces résultats montrent que les deux technologies répondent à des besoins différents des patients plutôt que de se concurrencer comme substituts directs. Cette dynamique accroît la valeur de la possession des deux technologies et pousse le marché des dispositifs de chirurgie oculaire LASIK vers des renouvellements de plateformes plus fréquents dans les centres qui se concurrencent sur des résultats premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des dispositifs et de la maintenance | -0.8% | Mondial, plus aigu en Asie du Sud, en Asie du Sud-Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Couverture d'assurance limitée pour la correction de la vision élective | -0.7% | Amérique du Nord, Europe, marchés du Golfe | Court terme (≤ 2 ans) |

| Profondeur de formation des chirurgiens et exigences en matière de volume de cas | -0.4% | Mondial, concentré en Asie du Sud, au Moyen-Orient et en Afrique, et en Amérique latine | Moyen terme (2-4 ans) |

| Friction réglementaire pour les nouveaux profils d'ablation et les mises à jour logicielles | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des dispositifs et de la maintenance

Le coût élevé du capital reste l'une des limites d'adoption les plus claires pour le marché des dispositifs de chirurgie oculaire LASIK, en particulier en dehors des grands pôles de soins urbains. Les systèmes femtosecondes et excimères premium nécessitent généralement un investissement initial compris entre 300 000 USD et plus de 700 000 USD par unité, avec des contrats de service annuels de 40 000 à 80 000 USD. Cette base de coûts est difficile à absorber pour les centres à faible volume et pousse souvent les décisions d'achat vers des mises à niveau différées ou des systèmes d'occasion. La charge ne se limite pas au prix d'achat initial, car les systèmes excimères dépendent également de gaz spéciaux et d'un soutien optique qui ajoutent des dépenses d'exploitation récurrentes. Cela rend les taux d'utilisation critiques, car les centres avec une densité de procédures plus faible ont moins de marge pour récupérer les coûts en capital et de service au fil du temps. Il en résulte un rythme de déploiement plus lent pour les nouvelles plateformes dans les régions sensibles aux coûts, même lorsque la demande clinique de correction réfractive est en hausse.

Couverture d'assurance limitée pour la correction de la vision élective

Le remboursement limité reste un plafond direct de la demande pour le marché des dispositifs de chirurgie oculaire LASIK dans les systèmes de santé à revenus élevés où la correction de la vision élective est généralement exclue de la couverture d'assurance courante. Aux États-Unis, le régime fédéral de prestations de soins de la vue 2025 administré par VSP offrait une réduction de 15 % dans les établissements contractuels plutôt qu'un remboursement direct[3]Bureau américain de la gestion du personnel, "Brochure VSP FEHBP 2025," Bureau de la gestion du personnel, opm.gov. La politique 2025 de Priority Health a également classé les procédures réfractives pour la myopie, l'hypermétropie, l'astigmatisme et la presbytie comme non médicalement nécessaires. Humana a indiqué des coûts moyens à la charge du patient pour le LASIK d'environ 2 200 USD par œil, ce qui maintient le traitement bilatéral dans la fourchette de plusieurs milliers de dollars pour de nombreux ménages. Bien que l'éligibilité aux comptes d'épargne santé flexibles et aux comptes d'épargne santé offre un certain soulagement, cette voie décale principalement le calendrier des procédures plutôt que de créer une base de remboursement large. Cela maintient le marché des dispositifs de chirurgie oculaire LASIK exposé à l'accessibilité financière des consommateurs et aux tendances des dépenses discrétionnaires, même dans des régions par ailleurs matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership des lasers femtosecondes soutient l'économie des plateformes premium

Les lasers femtosecondes détenaient 42,31 % de la part du marché des dispositifs de chirurgie oculaire LASIK en 2025, ce qui en fait le plus grand segment de produits du marché des dispositifs de chirurgie oculaire LASIK. Leur avance reflète le rôle établi de la création de volet sans lame dans les flux de travail réfractifs premium et la forte préférence pour une géométrie d'incision reproductible. Les chirurgiens apprécient également la capacité à contrôler l'épaisseur du volet avec plus de précision et à réduire les complications épithéliales par rapport aux systèmes mécaniques. Une revue de Harvard a retracé l'évolution des lasers femtosecondes d'outils spécifiques au LASIK vers des plateformes de chirurgie cornéenne plus larges, ce qui renforce l'économie d'utilisation de chaque système installé. Ce cas d'utilisation plus large soutient une justification du capital plus élevée et contribue à maintenir une tarification premium même lorsque la concurrence sur les procédures s'intensifie. Le secteur des dispositifs de chirurgie oculaire LASIK continue donc de traiter le déploiement de lasers femtosecondes à la fois comme un actif réfractif et comme un investissement dans des capacités ophtalmiques plus larges.

Les lasers excimères constituent le segment de produits à la croissance la plus rapide, la taille du marché des dispositifs de chirurgie oculaire LASIK pour ce segment devant se développer à un TCAC de 7,38 % de 2026 à 2031. Les récentes autorisations réglementaires ont élargi leur utilisation adressable et amélioré les arguments en faveur de l'adoption de plateformes doubles. Bausch + Lomb a reçu l'approbation de la FDA pour la plateforme laser excimère TENEO pour la chirurgie de correction de la vision LASIK de la myopie et de l'astigmatisme myopique en janvier 2024. La FDA répertorie également le MEL 90 parmi les lasers approuvés pour le LASIK, renforçant l'expansion plus large des indications en cours dans la catégorie. À mesure que ces approbations élargissent la flexibilité du traitement, les centres qui s'appuyaient autrefois sur des configurations réfractives limitées évoluent vers la possession combinée de lasers femtosecondes et excimères. Cette transition soutient une demande excimère incrémentale même lorsque la croissance globale des procédures est régulière plutôt qu'abrupte.

Par technologie : la différenciation clinique accroît la séparation entre les segments

Le LASIK guidé par front d'onde représentait 43,24 % des revenus en 2025, lui conférant la position technologique dominante au sein du marché des dispositifs de chirurgie oculaire LASIK. Sa large base installée et son long historique clinique continuent de soutenir la demande dans les centres réfractifs à haut volume. Une étude prospective sur yeux controlatéraux de 2025 a rapporté que le LASIK guidé par front d'onde produisait un taux statistiquement significativement plus élevé de résultats visuels 20/12,5 que le LASIK guidé par topographie à 12 mois. Cela soutient son rôle dans les cas de myopie standard où l'irrégularité cornéenne est limitée et où la cohérence de la précision est primordiale. Les systèmes optimisés par front d'onde conservent également un avantage d'efficacité dans les centres actifs qui valorisent une planification de traitement plus courte et une discipline de débit. Le secteur des dispositifs de chirurgie oculaire LASIK dépend encore de cette base installée pour une grande partie des revenus technologiques actuels.

Le LASIK guidé par topographie est le segment technologique à la croissance la plus rapide, avec un TCAC projeté de 6,52 % de 2026 à 2031 sur le marché des dispositifs de chirurgie oculaire LASIK. Le segment bénéficie d'une plus grande aisance des chirurgiens, d'une différenciation plus visible pour les patients et d'une meilleure adéquation dans les cas d'astigmatisme irrégulier ou complexe. L'étude pivot Contoura Topo-G d'Alcon a montré que 93 % des yeux atteignaient une acuité visuelle de loin non corrigée de 20/20 ou mieux et 32 % atteignaient 20/12,5 ou mieux. Une étude de cohorte élargie de 2024 a révélé que les plateformes guidées par front d'onde et guidées par topographie atteignaient toutes deux près de 90 % des yeux à 20/20 ou mieux, montrant que plusieurs voies technologiques peuvent rester cliniquement crédibles. La prochaine couche de concurrence émerge déjà à travers les systèmes de traçage de rayons, qui relient plus étroitement la profondeur diagnostique à la planification de l'ablation. Cela signifie que la concurrence technologique sur le marché des dispositifs de chirurgie oculaire LASIK passe des simples catégories de traitement à la conception de flux de travail spécifiques aux résultats.

Par application : la myopie fournit l'échelle tandis que l'astigmatisme stimule la croissance premium

La correction de la myopie représentait 35,52 % des revenus en 2025 et restait la principale application sur le marché des dispositifs de chirurgie oculaire LASIK. Son avance reflète la large prévalence de la condition et l'adéquation bien établie du LASIK pour la myopie dans la plage de correction cliniquement acceptée. Les données de l'OMS pour le Pacifique occidental continuent de montrer une pression particulièrement intense dans les populations urbaines d'Asie de l'Est, où la prévalence chez les adolescents reste extrêmement élevée dans certaines cohortes. Cela donne au marché des dispositifs de chirurgie oculaire LASIK un large bassin futur de patients susceptibles de rechercher une correction chirurgicale une fois la stabilité réfractive atteinte. L'hypermétropie reste une niche plus petite mais stable qui a bénéficié d'approbations de plateformes plus larges. Les voies d'approbation de la FDA ont donc élargi la plage adressable pratique pour la demande d'applications sans modifier le poids central de la myopie.

La correction de l'astigmatisme est le segment d'application à la croissance la plus rapide, la taille du marché des dispositifs de chirurgie oculaire LASIK pour ce segment devant croître à un TCAC de 7,25 % jusqu'en 2031. La croissance est liée à une meilleure capacité de traitement spécifique à l'axe et à une reconnaissance plus forte de l'astigmatisme léger à modéré comme cible chirurgicale significative. Une étude Ophthalmology de 2025 a révélé que le LASIK guidé par traçage de rayons améliorait la prévisibilité de la correction astigmatique et réduisait les taux de surcorrection par rapport au LASIK optimisé par front d'onde. Une autre étude de 2025 publiée dans le Journal of Southern Medical University a montré que la lentille intraoculaire torique surpassait le LASIK femtoseconde dans la myopie modérée à forte avec astigmatisme, ce qui souligne pourquoi une planification LASIK plus avancée devient importante à la marge clinique. Parce que l'astigmatisme et la myopie apparaissent fréquemment ensemble, la sélection des produits est de plus en plus influencée par la capacité d'une plateforme à gérer les cas combinés plutôt que la correction d'une seule condition. Cela fait de la gestion de l'astigmatisme un levier concurrentiel majeur au sein du marché des dispositifs de chirurgie oculaire LASIK, même si la myopie apporte toujours le plus grand volume.

Par utilisateur final : l'expansion ambulatoire modifie la façon dont les fournisseurs remportent les contrats

Les cliniques ophtalmologiques détenaient 38,22 % des revenus en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux sur le marché des dispositifs de chirurgie oculaire LASIK. Leur avance reflète le fait que de nombreuses consultations LASIK, évaluations diagnostiques et relations chirurgien-patient commencent encore dans des environnements de clinique plutôt que dans des services hospitaliers. Les centres LASIK dédiés à haut volume font également partie de ce groupe et restent des cibles importantes pour le déploiement de systèmes premium, car des charges de cas annuelles plus importantes améliorent le retour sur investissement des plateformes coûteuses. Les cliniques ont souvent plus de flexibilité que les hôpitaux pour planifier des procédures électives et concevoir des parcours patients autour de la chirurgie réfractive. Cela soutient une demande continue pour des suites diagnostiques et thérapeutiques intégrées qui réduisent les frictions du flux de travail de l'évaluation à la chirurgie. Le marché des dispositifs de chirurgie oculaire LASIK dépend donc encore fortement de la demande menée par les cliniques, même si le cadre de soins continue d'évoluer.

Les centres chirurgicaux ambulatoires sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 7,65 % de 2026 à 2031 sur le marché des dispositifs de chirurgie oculaire LASIK. Le rapport de mars 2025 de MedPAC au Congrès a identifié l'ophtalmologie comme l'une des 2 catégories de centres chirurgicaux ambulatoires à spécialité unique les plus courantes aux États-Unis. Cette orientation ambulatoire convient bien au LASIK car la procédure ne nécessite pas d'infrastructure à l'échelle hospitalière et bénéficie de frais généraux plus faibles et d'une rotation des cas plus rapide. À mesure que davantage de capacité ophtalmologique se déplace vers des modèles liés aux centres chirurgicaux ambulatoires, les décisions d'achat se déplacent vers des comités de réseau qui évaluent le soutien aux services, la formation et la surveillance à distance en plus des performances laser. Cela favorise les fabricants capables de soutenir des installations répétées sur plusieurs sites et de maintenir la disponibilité à grande échelle. En conséquence, le secteur des dispositifs de chirurgie oculaire LASIK voit le modèle d'approvisionnement s'éloigner de la préférence pour un site unique et évoluer vers une logique opérationnelle à l'échelle du système.

Analyse géographique

L'Amérique du Nord détenait 45,52 % de la part du marché des dispositifs de chirurgie oculaire LASIK en 2025, ce qui en faisait le plus grand marché régional. La région combine une forte sensibilisation aux procédures, une infrastructure dense de chirurgie réfractive et un environnement d'approbation actif pour les nouveaux dispositifs et les mises à niveau de traitement. Entre janvier 2024 et mars 2025, des plateformes majeures telles que TENEO et le WaveLight EX500 personnalisé avec INNOVEYES Sightmap ont reçu une autorisation ou une approbation réglementaire américaine, renforçant le rythme de renouvellement des systèmes premium. Le marché des dispositifs de chirurgie oculaire LASIK dans la région bénéficie également d'une large base de prestataires de soins oculaires ambulatoires capables d'absorber des équipements d'investissement haut de gamme. L'Amérique du Sud reste plus petite, avec le Brésil et l'Argentine comme centres de procédures les plus actifs de la région, soutenus par la concentration des soins oculaires privés et les flux de tourisme médical.

L'Europe est restée le deuxième bloc régional en importance sur le marché des dispositifs de chirurgie oculaire LASIK, soutenu par une activité de chirurgie réfractive mature en Allemagne, au Royaume-Uni et en Espagne. L'Allemagne continue de soutenir la demande de plateformes à capacités avancées à travers des cliniques spécialisées et des centres réfractifs académiques. Le Royaume-Uni maintient également une demande stable de LASIK à paiement privé en dehors du remboursement public, ce qui soutient des volumes de procédures cohérents. Dans l'ensemble de la région, les exigences plus strictes du règlement européen sur les dispositifs médicaux prolongent les délais de commercialisation pour les nouveaux profils d'ablation et les mises à jour logicielles, ce qui favorise les grandes entreprises dotées d'une infrastructure réglementaire plus solide.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, la taille du marché des dispositifs de chirurgie oculaire LASIK dans la région devant progresser à un TCAC de 7,45 % de 2026 à 2031. La Chine et l'Inde restent les principaux moteurs de croissance car les deux marchés combinent une capacité de soins oculaires privés en expansion avec un large bassin de traitement futur. Les données de l'OMS pour le Pacifique occidental montrent une très forte prévalence de la myopie chez les adolescents dans plusieurs contextes d'Asie de l'Est, ce qui maintient le pipeline de patients à long terme structurellement solide. La Corée du Sud soutient également la croissance régionale grâce à une solide base nationale de chirurgie réfractive et à un attrait compétitif en termes de coûts pour les patients transfrontaliers. Le Moyen-Orient et l'Afrique continuent de se développer à partir d'une base plus petite, portés par l'Arabie saoudite et les Émirats arabes unis où le tourisme médical, des revenus disponibles plus élevés et les investissements dans les soins spécialisés soutiennent la demande de procédures. Dans les régions émergentes, la croissance est réelle, mais elle est modérée par le coût du capital, les exigences d'entrée réglementaires et la nécessité de disposer d'équipes de chirurgie réfractive formées.

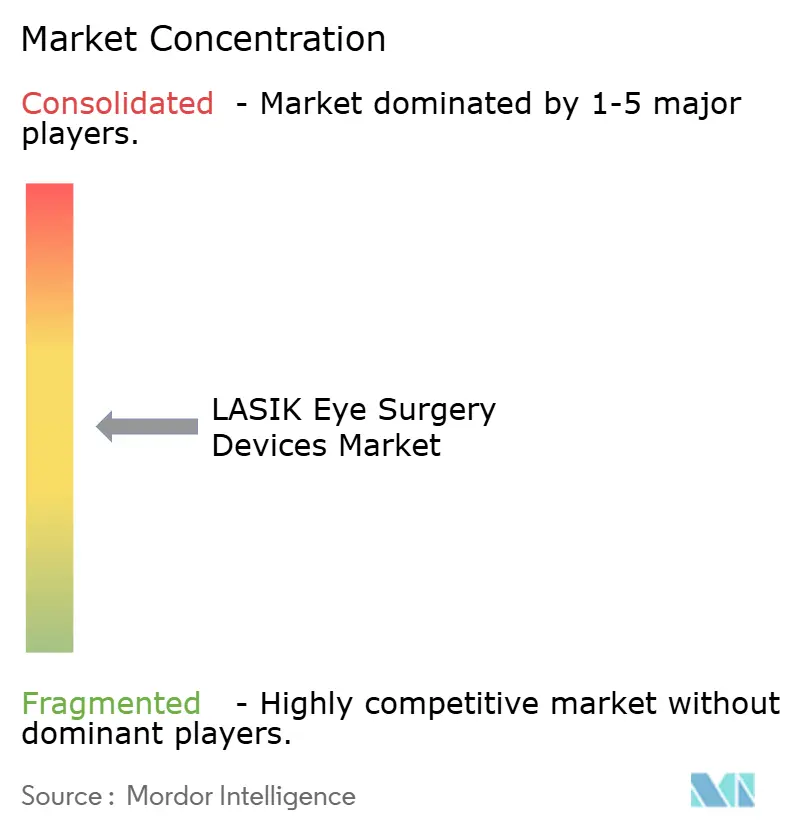

Paysage concurrentiel

Le marché des dispositifs de chirurgie oculaire LASIK est modérément consolidé parmi les fournisseurs de premier rang, mais il reste fragmenté au-delà du groupe de tête. Alcon Inc., Carl Zeiss Meditec AG, Bausch + Lomb et Johnson & Johnson Vision Care continuent de façonner la concurrence sur les plateformes premium grâce à des offres de flux de travail réfractifs plus larges. Leur force vient de la combinaison de diagnostics, de planification de traitement et de lasers en systèmes connectés qui sont plus difficiles à remplacer étape par étape pour les centres. Cette structure augmente les coûts de changement au niveau des prestataires et donne aux grands fournisseurs plus de contrôle sur les services, la formation et les mises à niveau liées aux logiciels. Le marché des dispositifs de chirurgie oculaire LASIK devient donc de plus en plus centré sur la force de l'écosystème plutôt que sur les seules spécifications d'un dispositif unique.

Alcon a fourni l'exemple récent le plus clair de cette direction lorsqu'il a lancé WaveLight Plus aux États-Unis et au Canada en septembre 2025 après une commercialisation antérieure en Chine et en Europe. Le système combine le guidage par traçage de rayons avec le WaveLight EX500 et une couche diagnostique avancée, ce qui soutient une planification de traitement entièrement personnalisée. Carl Zeiss Meditec a également étendu sa position dans les flux de travail réfractifs grâce à la combinaison VISUMAX 800 et MEL 90, que la société a mise en avant dans le cadre de son offre de soins ophtalmiques plus large en 2025. Bausch + Lomb a renforcé sa présence après l'approbation par la FDA de la plateforme TENEO, ce qui a élargi sa position concurrentielle dans le LASIK à base d'excimères. Ces mouvements montrent que les entreprises leaders ne se contentent pas de défendre leurs bases installées, elles cherchent également à ancrer les centres dans des flux de travail cliniques plus larges pouvant soutenir de futures mises à niveau.

Une deuxième couche concurrentielle se forme autour de nouveaux modèles de prestation de traitement et d'applications dans des espaces inexplorés au sein du marché des dispositifs de chirurgie oculaire LASIK. iVIS Technologies a démontré une chirurgie LASIK entièrement télécommandée en 2025, connectant un chirurgien à Bangalore avec un patient à Bari via son laser iRes2 et sa station de contrôle à distance. Cela montre comment une expertise spécialisée pourrait être étendue à des endroits qui manquent de chirurgiens réfractifs de haut niveau sur place. La correction laser axée sur la presbytie reste un autre domaine ouvert car aucune plateforme unique n'a établi une domination claire. Cette combinaison de contrôle de plateformes de premier rang et de niches ouvertes laisse le marché structuré, mais pas fermé.

Leaders du secteur des dispositifs de chirurgie oculaire LASIK

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care, Inc.

Bausch + Lomb Incorporated

NIDEK CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : OVO LASIK + LENS, un prestataire bien connu de correction de la vision avancée, a réalisé plus de 1 500 procédures WaveLight Plus LASIK, devenant ainsi la clinique la plus performante aux États-Unis pour ce traitement.

- Septembre 2025 : Alcon a lancé WaveLight Plus, le premier traitement LASIK entièrement personnalisé guidé par la technologie de traçage de rayons, aux États-Unis et au Canada.

Périmètre du rapport mondial sur le marché des dispositifs de chirurgie oculaire LASIK

Selon le périmètre du rapport, les dispositifs de chirurgie oculaire LASIK sont des instruments médicaux spécialisés et des équipements utilisés pour réaliser la kératomileusie in situ assistée par laser (LASIK), une procédure de chirurgie réfractive populaire pour corriger les problèmes de vision tels que la myopie, l'hypermétropie et l'astigmatisme.

Le marché des dispositifs de chirurgie oculaire LASIK est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché comprend les lasers femtosecondes, les lasers excimères et autres dispositifs LASIK. Par technologie, il est catégorisé en LASIK guidé par front d'onde, LASIK optimisé par front d'onde, LASIK guidé par topographie et autres technologies. Par application, le marché couvre la myopie, l'hypermétropie, l'astigmatisme et la presbytie. Par utilisateur final, il est segmenté en cliniques ophtalmologiques, hôpitaux, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Lasers femtosecondes |

| Lasers excimères |

| Autres dispositifs LASIK |

| LASIK guidé par front d'onde |

| LASIK optimisé par front d'onde |

| LASIK guidé par topographie |

| Autres technologies |

| Myopie |

| Hypermétropie |

| Astigmatisme |

| Presbytie |

| Cliniques ophtalmologiques |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Lasers femtosecondes | |

| Lasers excimères | ||

| Autres dispositifs LASIK | ||

| Par technologie | LASIK guidé par front d'onde | |

| LASIK optimisé par front d'onde | ||

| LASIK guidé par topographie | ||

| Autres technologies | ||

| Par application | Myopie | |

| Hypermétropie | ||

| Astigmatisme | ||

| Presbytie | ||

| Par utilisateur final | Cliniques ophtalmologiques | |

| Hôpitaux | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de l'espace des dispositifs de chirurgie oculaire LASIK ?

La taille du marché des dispositifs de chirurgie oculaire LASIK était de 2,42 milliards USD en 2025, passe à 2,55 milliards USD en 2026 et devrait atteindre 3,34 milliards USD d'ici 2031 à un TCAC de 5,52 %.

Quel segment de produit génère le plus de revenus ?

Les lasers femtosecondes étaient en tête avec 42,31 % de part de revenus en 2025 car ils restent la norme pour la création de volet sans lame et soutiennent les flux de travail réfractifs premium.

Quelle technologie connaît la croissance la plus rapide jusqu'en 2031 ?

Le LASIK guidé par topographie est le segment technologique à la croissance la plus rapide, avec un TCAC projeté de 6,52 % jusqu'en 2031, soutenu par de meilleures performances dans les cas cornéens complexes et astigmatiques.

Quelle application se développe le plus rapidement ?

La correction de l'astigmatisme devrait croître à 7,25 % jusqu'en 2031, les systèmes de traçage de rayons et guidés par topographie améliorant la précision de l'ablation spécifique à l'axe.

Quelle région est en tête de la demande et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détenait 45,52 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 7,45 % jusqu'en 2031.

Quel est le principal obstacle commercial pour les fournisseurs et les prestataires ?

Le principal obstacle est la combinaison d'un coût d'équipement élevé et d'une couverture d'assurance limitée, ce qui ralentit le déploiement de nouveaux systèmes et maintient le LASIK dépendant des dépenses à la charge du patient.

Dernière mise à jour de la page le: