屈折矯正手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

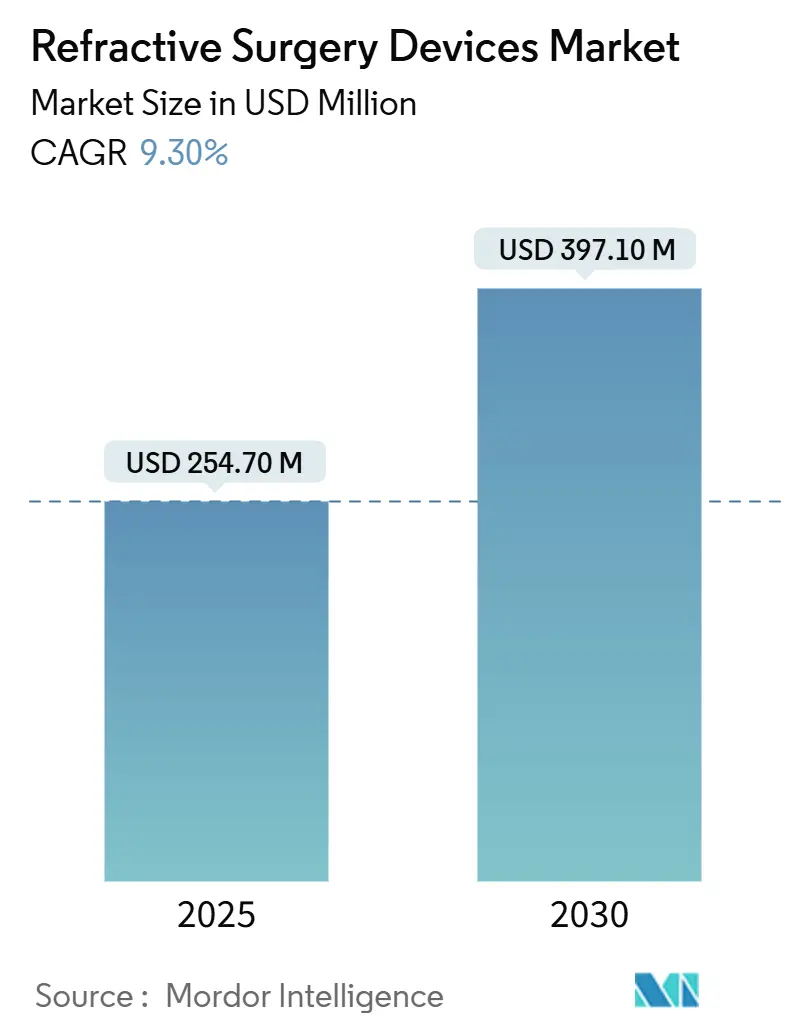

| 市場規模 (2025) | 254.70 百万米ドル |

| 市場規模 (2030) | 397.10 百万米ドル |

| 成長率 (2025 - 2030) | 9.30% CAGR |

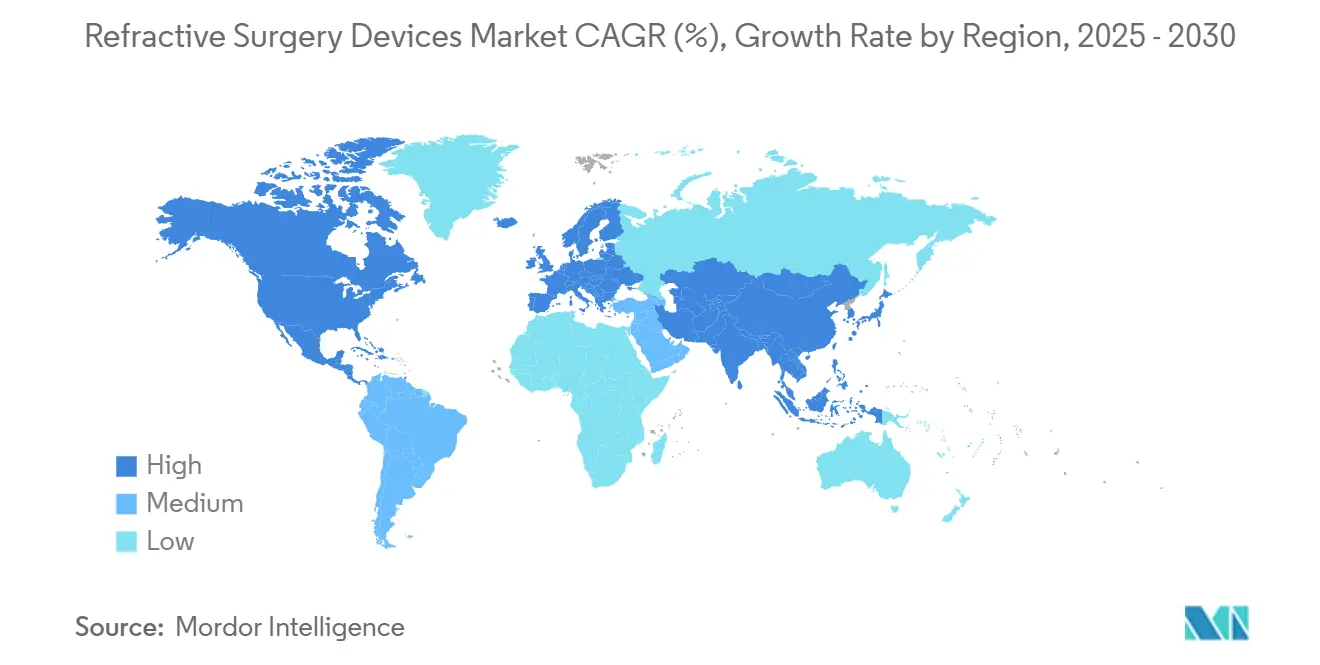

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屈折矯正手術デバイス市場分析

屈折矯正手術デバイスの市場規模は2025年に2億5,470万米ドルとなり、2030年までに3億9,700万米ドルに達すると予測されており、同期間において9.30%のCAGRで成長します。眼鏡不要の視力への需要拡大、フェムト秒プラットフォームの急速な普及、およびアジア太平洋地域における保険適用範囲の拡大が、二桁台の手術件数成長を支えています。人工知能が患者選択と手術計画を支援するようになり、大量手術施設における転換率が向上しています。裸眼視力を義務付ける軍および緊急対応要員向けプログラムが、対象市場をさらに拡大しています。Alconによる15億米ドルのSTAAR Surgical買収を筆頭とする戦略的買収は、競争激化とハードウェア・ソフトウェア・消耗品を束ねたプラットフォームエコシステムへの移行を示しています。同時に、エネルギー集約型レーザーに対する持続可能性への注目と根強いドライアイへの懸念が、設備購入の意思決定に影響を与え、低フルエンス技術および術後ケアプロトコルにおけるイノベーションを促進しています。

主要レポートのポイント

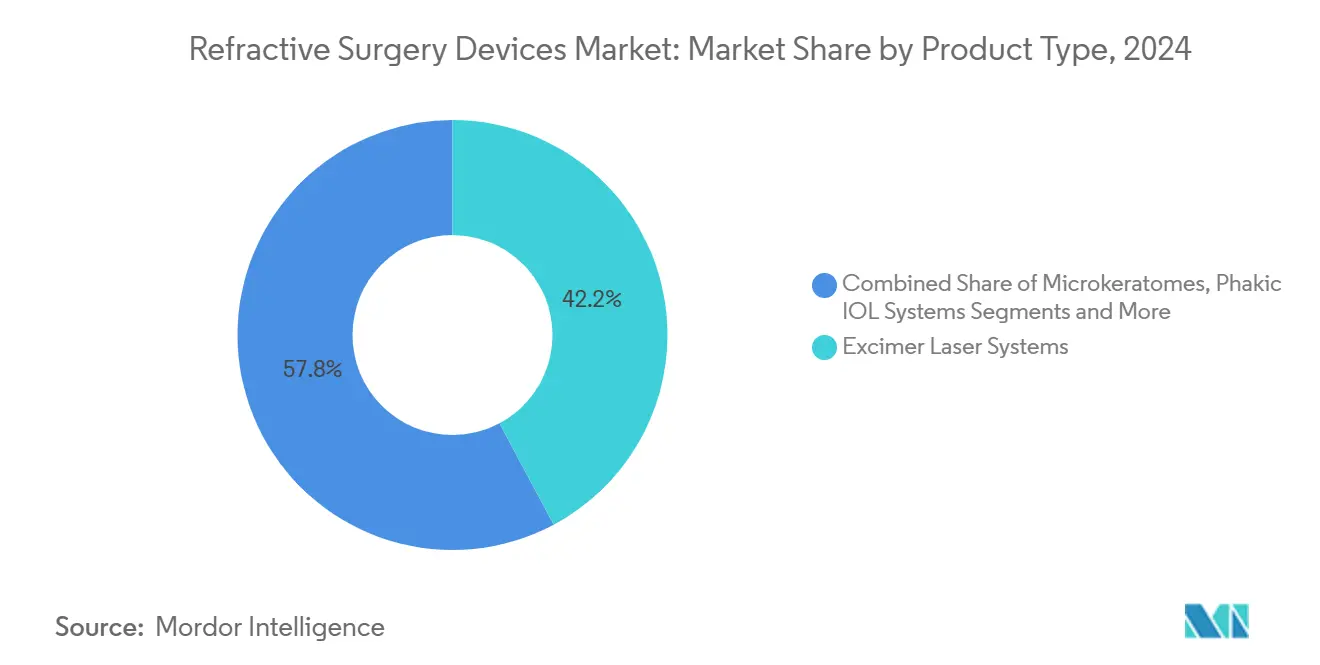

- 製品タイプ別では、エキシマレーザーシステムが2024年の屈折矯正手術デバイス市場において42.2%の市場シェアを占め、SMILE/RCLEプラットフォームは2030年までに11.8%のCAGRで拡大すると予測されています。

- 屈折異常別では、近視矯正が2024年の屈折矯正手術デバイス市場規模において62.7%のシェアを占め、老視治療は2030年まで9.5%のCAGRで進展しています。

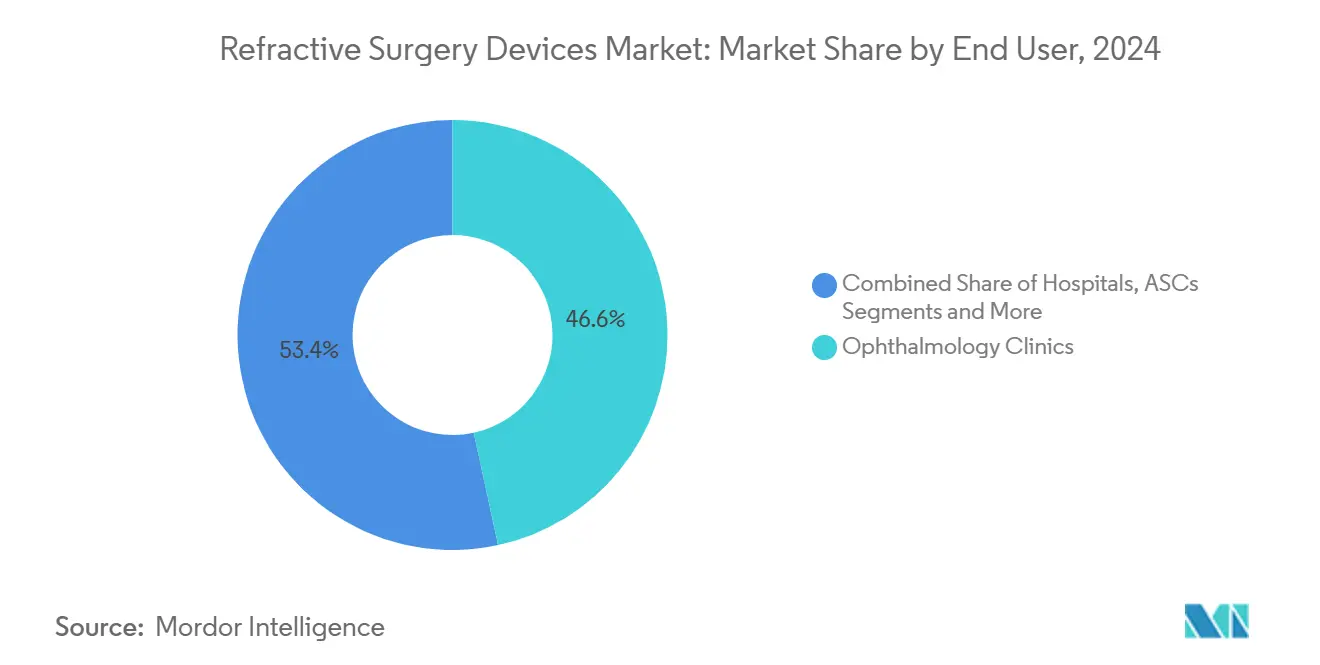

- エンドユーザー別では、眼科クリニックが2024年に46.6%の収益シェアを占め、外来手術センターは予測期間中に8.7%のCAGRで成長しています。

- 地域別では、北米が2024年に34.5%の収益でトップとなりましたが、アジア太平洋地域は2030年まで最速の7.9%のCAGRを記録する見込みです。

世界の屈折矯正手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近視および老視の有病率の上昇 | +2.10% | 世界規模、アジア太平洋地域に集中 | 長期(4年以上) |

| 低侵襲フェムト秒プラットフォームへのシフト | +1.80% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 選択的屈折矯正手術に対する保険適用範囲の拡大(アジア) | +1.40% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| AI主導の術前スクリーニングによる転換率の向上 | +1.20% | 世界規模、北米での早期採用 | 短期(2年以内) |

| 眼鏡不要基準の軍および緊急対応要員への採用 | +1.00% | 北米、同盟国へ拡大 | 中期(2〜4年) |

| 3Dプリントによる患者固有のアブレーションプロファイル | +0.80% | 北米および欧州連合、世界規模で研究開発段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

近視および老視の有病率の上昇

世界保健機関の予測によると、2050年までに47億6,000万人が近視になる可能性があり、老視患者数は2030年までに21億人に達する可能性があります。[1]Jing Xie et al.、「屈折異常の世界的トレンド」、Frontiers in Public Health、frontiersin.org東アジアではすでに51.6%の近視有病率が記録されており、外科的矯正への需要が高まっています。中国の若い専門職の48.9%がLASIK(レーシック)の決断において職業上の要件を挙げており、社会経済的な促進要因が浮き彫りになっています。アジア太平洋地域全体で拡大する中間層が手術の手頃さを高め、日本・韓国・シンガポールの保険会社が費用の一部を償還するようになり、件数の増加を促しています。これらのトレンドが合わさって、年齢層および地域を超えたデバイスの持続的な利用を支えています。

低侵襲フェムト秒プラットフォームへのシフト

SMILEは従来のLASIK(レーシック)よりも回復が早く、角膜バイオメカニクスの安定性が高く、患者の92%が6/9.5の裸眼視力を達成しています。[2]欧州白内障屈折手術学会、「KLExの限界拡大」、escrs.org 2024年のZEISS VisuMax 800の米国食品医薬品局(FDA)認可により、レンティキュール作成時間が10秒未満に短縮され、高度なセンタリング補助機能が追加され、スループットが向上しました。米国空軍はフェムト秒LASIK(レーシック)を優先オプションとして採用し、過酷な環境における安全性と性能を実証しました。Bausch + LombのTENEOプラットフォームにおける1,740Hzのアイトラッキングは、サッカード運動があっても精度を維持します。これらの特長が総合的に、フェムト秒システムへの設備投資配分をシフトさせ、旧型エキシマ装置の更新を加速させています。

選択的屈折矯正手術に対する保険適用範囲の拡大

韓国の公的保険会社はレーザー手術費用の最大40%を償還するようになり、中国の民間保険プランは第2層都市において消耗品をカバーし、自己負担費用を引き下げています。保険会社は視力矯正給付に関連する保険金請求が前年比17%増加したと報告しており、政策の浸透を反映しています。適用範囲の拡大は価格感度を緩和し、プレミアムレンズへの手術のアップセルを促進し、従来は自費払いが主流だった経済圏における屈折矯正手術デバイス市場を支えています。メーカーはプラットフォーム採用を加速するため、医師向けに柔軟なファイナンス制度で対応しています。

AI主導の術前スクリーニングによる転換率の向上

角膜形状・バイオメカニクス指数などのアルゴリズムは、エクタジア検出の感度を高め、不適切な候補者を28%削減します。AEYE Healthの自律型システムは糖尿病性網膜症スクリーニングにおいて92〜93%の感度を実現し、AI診断の規制上の先例を確立しています。深層学習モデルは現在、有水晶体眼内レンズのボールト量を94%の精度で予測し、サイズ選択の最適化を支援しています。AIを統合したクリニックでは、12ヶ月以内に予約から手術への転換率が12%向上しています。これらの成果は収益性を改善しながら術後合併症を低減し、高度なプラットフォームに対する術者の信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備費用および手術費用 | -1.90% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 術後ドライアイおよびエクタジアへの懸念 | -1.30% | 世界規模、北米および欧州連合での規制上の注目 | 中期(2〜4年) |

| 急成長市場における術者不足 | -0.90% | アジア太平洋地域が中核、中東・アフリカ、南米 | 中期(2〜4年) |

| 高エネルギーレーザープラットフォームに対する持続可能性への注目 | -0.70% | 欧州連合が先行、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備費用および手術費用

デュアルレーザースイートの導入には40万〜50万米ドルの費用がかかり、症例ごとの費用は300〜400米ドルとなり、小規模クリニックの利益率を圧迫しています。2025年のメディケア医師報酬スケジュールは白内障償還額を3%削減することを提案しており、財務的なストレスを複合的に高めています。[3]米国白内障屈折手術学会、「2025年メディケア医師報酬スケジュール提案規則」、ascrs.org 眼科における請求額対支払額の比率は2020年に3.03まで拡大し、無保険患者が高額の自己負担費用にさらされています。医療機関は外来手術センターやプレミアムパッケージへのシフトで償還額の低下を補おうとしていますが、低所得地域ではアクセスが依然として制限されています。

術後ドライアイおよびエクタジアへの懸念

系統的レビューは涙液膜の不安定性をフラップ作成と関連付けており、より穏やかなインターフェースの必要性を強調しています。角膜バイオメカニクス指数アルゴリズムはエクタジアリスク予測を改善しますが、残存する不確実性が一部の候補者を躊躇させています。0.02%のマイトマイシンCは角膜混濁の発生率を対照群の15.2%に対して6.5%に低下させますが、長期的な安全性モニタリングは継続中です。デバイスメーカーは術者と患者を安心させるために眼表面解析機能をバンドル提供していますが、特に欧州連合では規制上の精査が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SMILEプラットフォームが更新サイクルを加速

エキシマシステムは2024年収益の42.2%を占め、屈折矯正手術デバイス市場規模の1億760万米ドルに相当しますが、SMILE/RCLEユニットが2030年まで11.8%のCAGRを記録するにつれてそのシェアは侵食されています。術者は角膜バイオメカニクスを保護し回復を短縮する単一切開技術を好みます。フェムト秒プラットフォームはプレミアム価格を維持しながらも高いスループットを実現し、投資対効果を改善して初期LASIK(レーシック)採用者のアップグレードを促進しています。ブレードフリーのフラップ作成が標準となるにつれ、マイクロケラトームの販売は引き続き減少しています。デバイスベンダーは、競争激化の中でマージンを守るため、より高速なアイトラッキング、小型フットプリント、統合型アナリティクスで差別化を図っています。

SMILEの採用は単回使用ブレードの需要を減少させることで消耗品販売に影響を与え、メーカーはソフトウェアサブスクリプションとサービス契約を重視するようになっています。屈折矯正手術デバイス市場は継続的な収益の恩恵を受けていますが、クリニックは償還額が引き締まる中で総所有コストを精査しています。有水晶体眼内レンズは角膜厚がレーザー適応を制限する場合に関心を集め、光調整レンズ技術は術後期間にもカスタマイズを拡張しています。これらの補完的製品はメーカーのポートフォリオを拡大し、多様な患者プロファイルにわたってシェアを獲得する位置付けを強化しています。

屈折異常別:老視が高成長ニッチとして台頭

近視手術は2024年の屈折矯正手術デバイス市場シェアの62.7%を占めましたが、世界的な人口高齢化に伴い老視治療は年率9.5%で拡大しています。ピロカルピン点眼薬などの薬理学的選択肢は入口として機能しますが、持続的な効果を求めて外科的矯正が依然として支持されています。PREBYONDおよび多焦点眼内レンズは、高コントラスト視力を必要とするパイロットや術者の間で94%の患者満足度を達成しています。遠視および乱視の症例では、レーザー矯正の適応を広げる角膜形状ガイドアルゴリズムの活用が増加しています。

新興のブレンドビジョンプロトコルが屈折矯正手術デバイス市場を支えています。クリニックは年齢層別にマーケティングキャンペーンをセグメント化し、若い近視患者には利便性のナラティブを、老視患者には生産性のテーマを重点的に訴求しています。ベンダーはこのように、現代プラットフォームの進化する精度と安全性プロファイルを強調しながら、異なるコホートに合わせた教育コンテンツを提供しています。

エンドユーザー別:外来手術センターがクリニックとの差を縮小

眼科クリニックは2024年収益の46.6%を占めましたが、外来手術センターは8.7%のCAGRで勢いを増しています。外来手術センターの償還額は2025年に2%増加して白内障症例で1,329米ドルとなり、屈折矯正件数の移行を促進しています。術者は外来手術センターのスケジュール柔軟性と低い間接費を評価し、患者はスムーズな受付と回復を歓迎しています。プライベートエクイティが支援する医療経営グループが外来手術センターの拡大を加速していますが、高金利が取引の流れを鈍化させています。

病院は利用率の低い外来スペースを眼科スイートに転換することで対応していますが、規制上の報告義務が機動性を制限しています。学術センターは複雑な症例や技術検証試験においてニッチな役割を維持しています。屈折矯正手術デバイス市場は、有利な支払者ミックスとスループット効率を持つ施設への設備投資配分のシフトに伴い、引き続き調整を続けています。

地域分析

北米は、早期採用、高い可処分所得、および大手チェーンによる積極的なマーケティングを背景に、2024年収益の34.5%を創出しました。プレミアム手術の普及率は70%を超え、軍向け件数が安定した基礎需要を提供しています。環境への影響に関する公開討論が低フルエンスシステムへの関心を高め、ベンダーは入札時にエネルギー効率指標を前面に打ち出すようになっています。

アジア太平洋地域は、中間層の拡大、デジタルデバイス使用の急増、および近視有病率の上昇に支えられ、最速の7.9%のCAGRを記録しています。中国の国家医療品監督管理局(NMPA)によるVisuMax 800の承認が潜在需要を解放し、Carl Zeiss Meditecは同地域での消耗品の二桁成長を報告しています。シンガポールの政府パイロットプログラムが青少年の近視管理対策を補助し、間接的に家族を成人向けの外科的解決策へと誘導しています。

欧州では、クリニックが老朽化したエキシマプラットフォームをフェムト秒ユニットに交換するにつれ、安定した更新需要が見られます。欧州連合の医療機器規制(MDR)が、堅牢な品質システムを持つ多国籍企業に有利なコンプライアンス投資を促進しています。中東・アフリカおよび南米の新興市場は件数では遅れをとっていますが、戦略的な拡大の場を代表しています。メーカーはNGOと連携して術者トレーニングを実施し、再生システムを寄贈することで将来の商業販売の基盤を築いています。

競合ランドスケープ

上位5社が世界収益の推定72%を占めており、中程度の集中度を示しています。Alconによる15億米ドルのSTAAR Surgical買収および3億5,600万米ドルのLENSAR買収は、同社を白内障から屈折矯正まで一貫したポートフォリオで再配置し、フェムト秒レーザーにおけるプレゼンスを強化しています。Carl Zeiss MeditecはSMILEの知的財産と2,600台のVisuMaxシステムの設置基盤を活用してシェアを守っています。Johnson & JohndonはTECLensへの投資を通じてデジタルエコシステムを深化させ、非切開矯正モダリティを標的としています。

Bausch + LombはTENEOエキシマプラットフォームで設備機器競争に再参入し、旧来のTechnolasユーザーの転換を目指しています。中堅参入企業は、サーボ制御フルイディクスや紫外線調整レンズなどのニッチなイノベーションに注力しています。ハードウェアの差別化だけでは不十分となり、ベンダーはスイッチングコストを構築するためにAIモジュール、クラウドアナリティクス、トレーニングをバンドル提供しています。消費電力やリサイクル可能な包装を含む持続可能性の実績が、特に欧州連合での入札評価において重要な位置を占めるようになっています。

インドと中国では地域の競合企業が台頭し、20〜30%低い価格帯でコスト最適化されたフェムト秒システムを提供しています。しかし、グローバルなサービスネットワークの限界と規制申請の少なさが輸出の野望を制約しています。全体として、競争の主軸は単一デバイスの優位性ではなく、プラットフォームの幅広さ、ソフトウェアの洗練度、および販売後のサービス品質に集中しています。

屈折矯正手術デバイス産業のリーダー企業

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec AG |

Bausch + Lomb

SCHWIND eye-tech-solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Alconは3億5,600万米ドルでLENSARを買収することに合意し、フェムト秒レーザー白内障ポートフォリオを拡大しました。

- 2025年2月:Alconは94%の光利用率と低散乱を実現するClareon PanOptix Pro三焦点眼内レンズを発売しました。

- 2024年10月:米国食品医薬品局(FDA)がActivSyncオプティクスを搭載したBausch + Lomb enVista Envy眼内レンズを承認しました。

世界の屈折矯正手術デバイス市場レポートの調査範囲

| エキシマレーザーシステム |

| フェムト秒レーザーシステム |

| SMILE/RCLEプラットフォーム |

| マイクロケラトーム |

| 有水晶体眼内レンズシステム |

| 近視 |

| 遠視 |

| 乱視 |

| 老視 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | エキシマレーザーシステム | |

| フェムト秒レーザーシステム | ||

| SMILE/RCLEプラットフォーム | ||

| マイクロケラトーム | ||

| 有水晶体眼内レンズシステム | ||

| 屈折異常別 | 近視 | |

| 遠視 | ||

| 乱視 | ||

| 老視 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の屈折矯正手術デバイス市場の規模はどのくらいですか?

屈折矯正手術デバイスの市場規模は2025年に2億5,470万米ドルに達しました。

2030年までの予想成長率はどのくらいですか?

市場は9.30%のCAGRで成長し、2030年までに3億9,700万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

SMILE/RCLEフェムト秒プラットフォームは2030年まで11.8%のCAGRを記録すると予測されています。

アジア太平洋地域が最も魅力的な地域と見なされる理由は何ですか?

中間層の所得上昇、高い近視負担、および保険適用範囲の拡大がアジア太平洋地域での7.9%のCAGRを牽引しています。

外来手術センターはデバイス需要にどのような影響を与えていますか?

外来手術センターは術者が低コスト・高スループットの施設に症例をシフトするにつれて8.7%のCAGRで成長しており、設備機器の更新を促進しています。

AIは今日の屈折矯正手術においてどのような役割を果たしていますか?

AIベースの術前スクリーニングはリスク評価を改善し、予約から手術への転換率を約12%向上させています。

最終更新日: