Marktgröße und Marktanteil für LASIK-Augenchirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für LASIK-Augenchirurgiegeräte von Mordor Intelligence

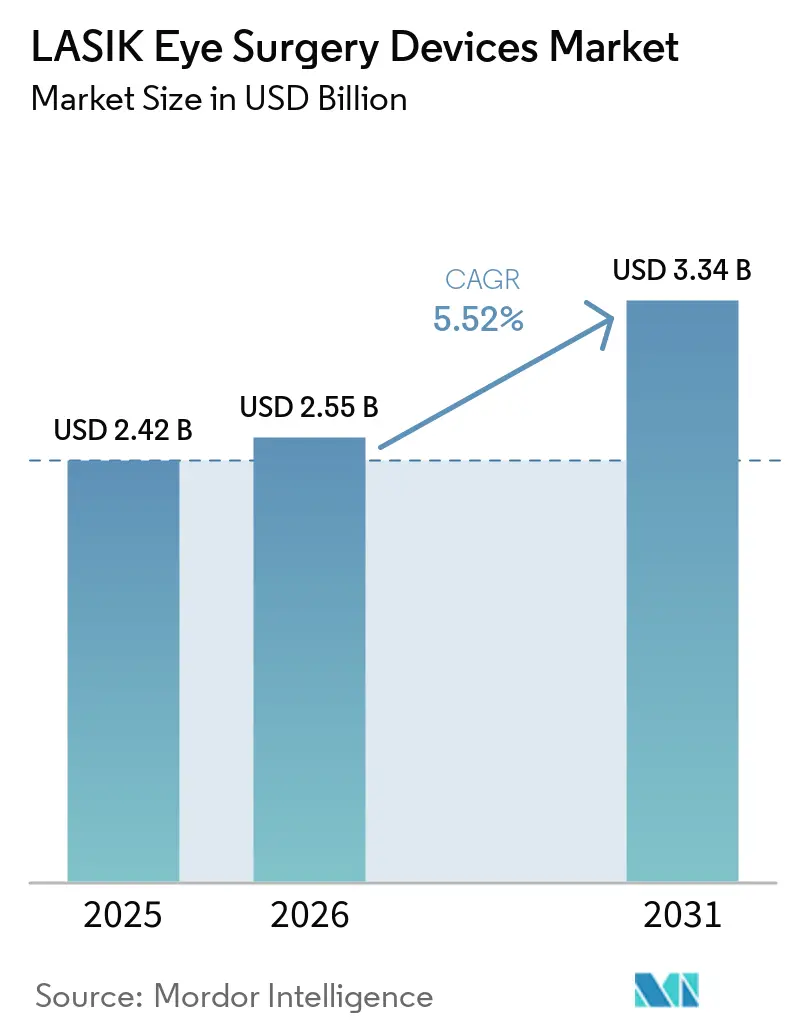

Die Marktgröße für LASIK-Augenchirurgiegeräte wird voraussichtlich von USD 2,42 Milliarden im Jahr 2025 auf USD 2,55 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,34 Milliarden erreichen, mit einer CAGR von 5,52 % über den Zeitraum 2026–2031.

Der Markt wird durch einen wachsenden globalen Pool behandlungsfähiger Patienten gestützt, da Myopie und Astigmatismus in jüngeren Bevölkerungsgruppen, insbesondere im städtischen Asien, weiter zunehmen. Die Nachfrage verlagert sich auch hin zu integrierten Volllasersystemen, da refraktive Chirurgiezentren nach besserer Workflow-Konsistenz, stärkeren klinischen Ergebnissen und engerer Kompatibilität zwischen Diagnostik, Planungssoftware und Behandlungsplattformen suchen. Die Wettbewerbsaktivität konzentriert sich weiterhin auf Plattform-Upgrades statt auf den einfachen Geräteaustausch, was die Bedeutung softwaregebundener Differenzierung und der Positionierung von Premiumbehandlungen erhöht. Gleichzeitig schränken Versicherungsausschlüsse und stärkere linsenbasierte Alternativen bei hochgradiger Myopie die vollständige Umwandlung des klinischen Bedarfs in Verfahrensnachfrage weiterhin ein. Das Ergebnis ist ein Markt, auf dem das Wachstum stetig, auf Premiumsegmente ausgerichtet und zunehmend auf Zentren konzentriert ist, die fortgeschrittene refraktive Workflows und einen höheren Patientendurchsatz unterstützen können.

Wichtigste Erkenntnisse des Berichts

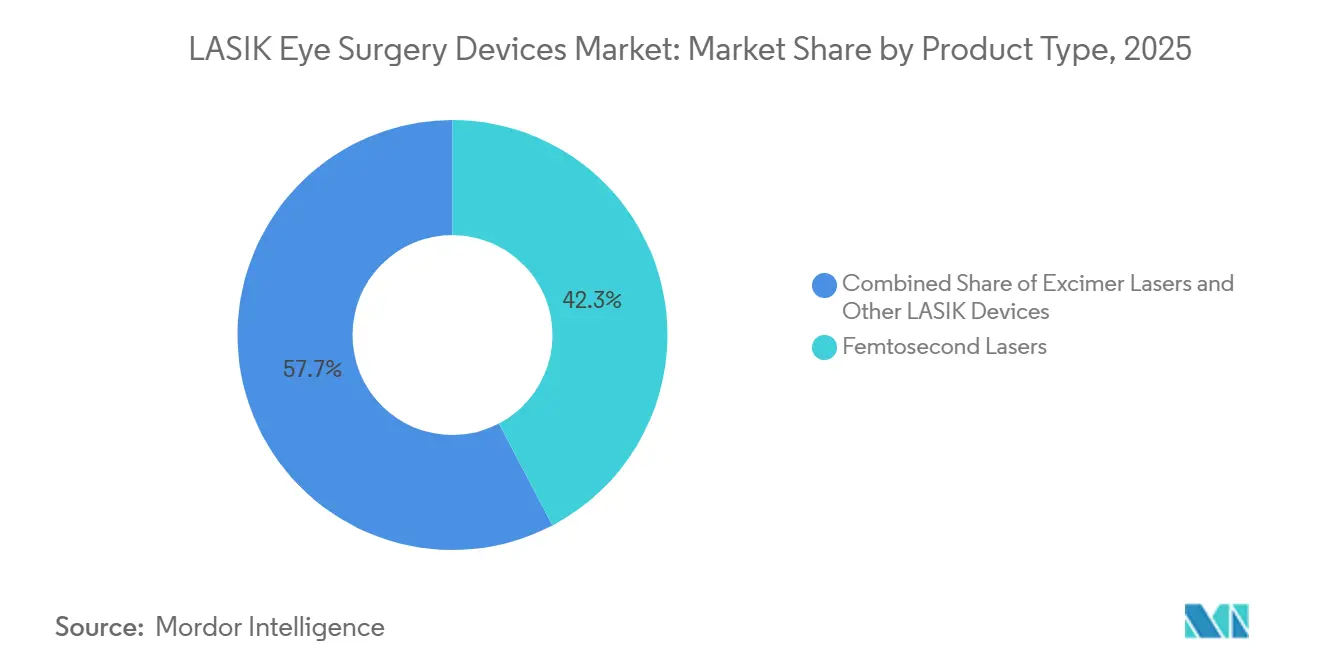

- Nach Produkttyp hielten Femtosekundenlaser im Jahr 2025 einen Umsatzanteil von 42,31 %, während Excimerlaser bis 2031 voraussichtlich mit 7,38 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 43,24 % auf wellenfrontgeführtes LASIK, während topographiegeführtes LASIK bis 2031 voraussichtlich mit 6,52 % expandieren wird.

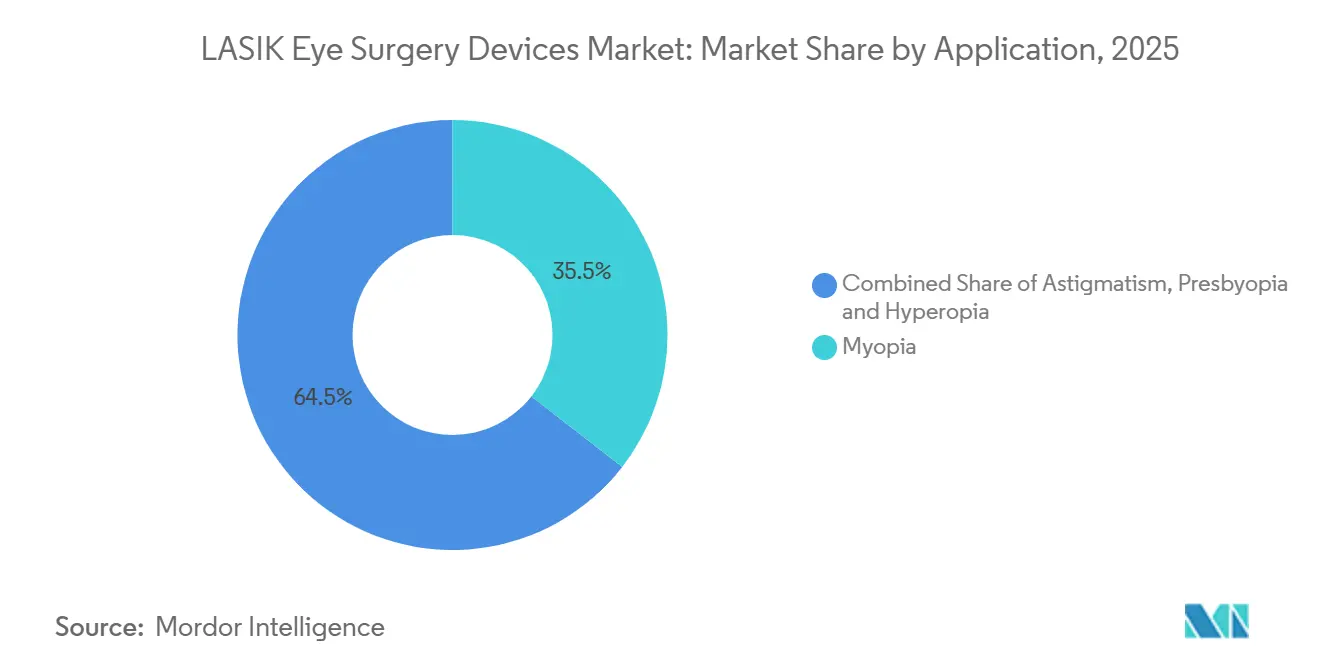

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 35,52 % auf die Myopiekorrektur, während die Astigmatismuskorrektur bis 2031 voraussichtlich mit 7,25 % wachsen wird.

- Nach Endnutzer hielten Augenkliniken im Jahr 2025 einen Umsatzanteil von 38,22 %, während ambulante Operationszentren bis 2031 voraussichtlich mit 7,65 % expandieren werden.

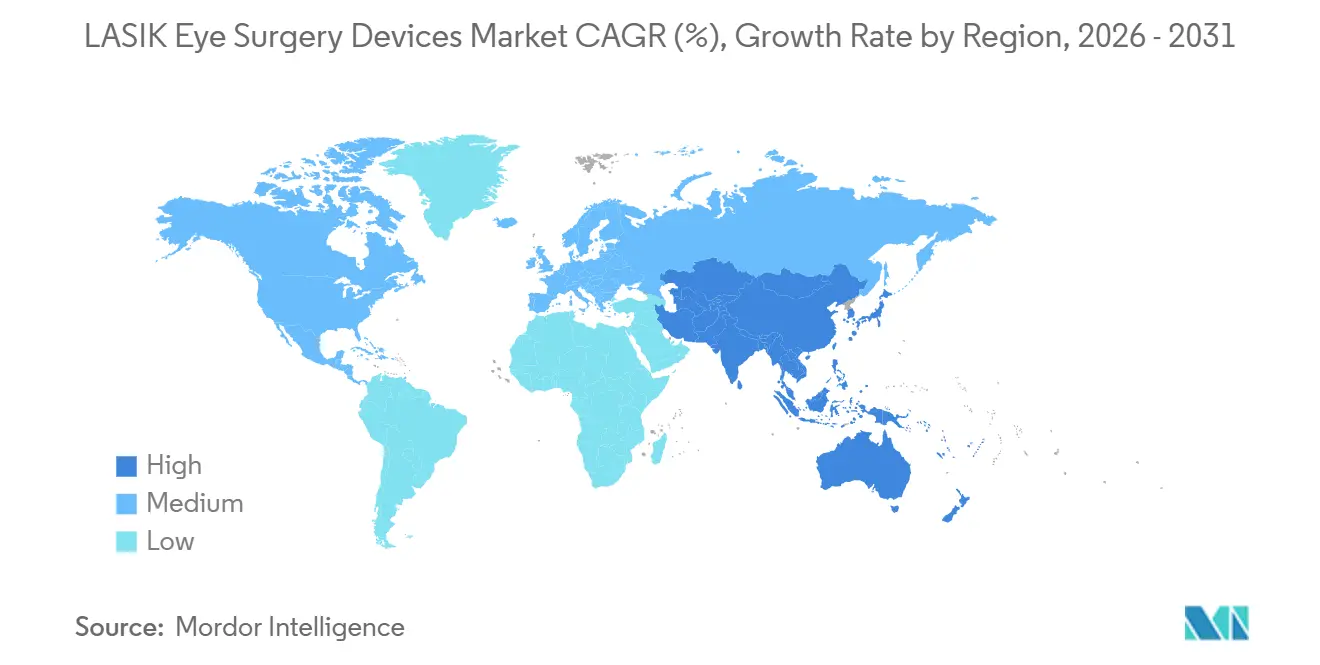

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 45,52 % auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit 7,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für LASIK-Augenchirurgiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Myopie und Astigmatismus | +1.9% | Global, am stärksten in Ostasien, mit Ausstrahlungseffekten auf Südasien und den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung von klingenbasierten zu Volllaser-LASIK-Verfahren | +1.3% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Expansion von Refraktionschirurgiezentren mit hohem Volumen | +0.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Südasien und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kürzere Upgrade-Zyklen für wellenfrontgeführte und topographiegeführte Plattformen | +0.7% | Nordamerika, Europa, Tier-1-Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsrisiko in der Lieferkette für Spezialgase und Optik | +0.4% | Global, konzentriert in Ostasien und Fertigungszentren der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Myopie und Astigmatismus

Der Markt für LASIK-Augenchirurgiegeräte erhält langfristige Unterstützung durch den stetigen Anstieg von Myopie und verwandten refraktiven Erkrankungen bei Kindern, Jugendlichen und jungen Erwachsenen. Eine Meta-Analyse aus dem Jahr 2025, die 276 Studien mit mehr als 5,4 Millionen Teilnehmern umfasste, ergab, dass die globale Myopie-Prävalenz bei Kindern und Jugendlichen von 24,32 % im Jahr 1990 auf 35,81 % im Jahr 2023 gestiegen ist. Dieselbe Evidenzbasis deutet auf einen deutlich größeren zukünftigen Behandlungspool hin, da diese Patienten in das Altersband eintreten, in dem refraktive Chirurgie klinisch geeignet wird. Ostasien bleibt der intensivste Druckpunkt, wobei regionale WHO-Daten zeigen, dass die Myopie-Prävalenz bei Jugendlichen in einigen Kohorten in China und Singapur sich 80 % nähert[1]Regionalbüro der Weltgesundheitsorganisation für den Westpazifik, „Myopie auf epidemischem Niveau”, WHO WPRO-Datenplattform, data.wpro.who.int. Astigmatismus tritt häufig zusammen mit Myopie auf, was bedeutet, dass steigende Fallzahlen nicht auf die einfache sphärische Korrektur beschränkt sind und zunehmend Plattformen mit stärkerem Zylinderausgleich begünstigen. Dieses Muster trägt dazu bei, dass sich der Markt für LASIK-Augenchirurgiegeräte hin zu Systemen bewegt, die komplexere Sehprofile behandeln können, anstatt nur hochvolumige Routinefälle.

Verlagerung von klingenbasierten zu Volllaser-LASIK-Verfahren

Der Markt für LASIK-Augenchirurgiegeräte wird auch durch die anhaltende Abkehr von klingenbasierten Verfahren hin zu Volllaser-Behandlungsworkflows gestützt. Im März 2025 genehmigte die US-amerikanische Behörde für Lebens- und Arzneimittel das WaveLight EX500-Lasersystem mit INNOVEYES Sightmap, das erste strahlenverfolgungsbasierte personalisierte LASIK-System, das diese Zulassung erhielt[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Premarket Approval P020050/S043, WaveLight EX500 Laser System With INNOVEYES Sightmap”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. Alcon berichtete später über Ergebnisse aus der Praxis von 200 Patienten und 400 Augen, die mit WaveLight Plus behandelt wurden, wobei 100 % der myopen Augen nach 3 Monaten eine unkorrigierte Fernvisusschärfe von 20/20 und 89 % eine Sehschärfe von 20/16 erreichten. Eine Studie aus dem Jahr 2025 in BMC Ophthalmology ergab außerdem, dass strahlenverfolgungsgeführtes LASIK die Überkorrekturquoten im Vergleich zu Standardansätzen reduzierte. Diese Ergebnisse treiben die Patientenerwartungen in Premiumzentren nach oben und erhöhen den Druck auf ältere Installationen, die nicht dieselbe Planungstiefe oder Behandlungspräzision liefern können. Der Markt für LASIK-Augenchirurgiegeräte erlebt daher eine Ersatznachfrage, die ebenso sehr durch Ergebniserwartungen und Softwarefähigkeiten wie durch das Alter der Hardware geprägt wird.

Expansion von Refraktionschirurgiezentren mit hohem Volumen

Der Markt für LASIK-Augenchirurgiegeräte wird durch die stetige Konzentration von Verfahrensvolumina in größeren refraktiven Chirurgienetzwerken und ambulanten Versorgungsmodellen mit mehreren Standorten umgestaltet. Diese Verlagerung wandelt die Beschaffung von chirurgengeführten Entscheidungen in institutionell geführte Kapitalplanung um, bei der Serviceverträge, Workflow-Standardisierung und Schulungsunterstützung mehr Gewicht haben. Größere Zentrumsformate unterstützen auch eine stärkere Gerätenutzung, was die Wirtschaftlichkeit der Einführung von Premiumplattformen verbessert und die Rechtfertigung fortschrittlicher Systeme erleichtert. Dieselbe Verlagerung begünstigt Anbieter, die mehrere Geräte in Netzwerken installieren, warten und unterstützen können, anstatt nur einen einzelnen Laser in eine einzelne Klinik zu verkaufen. Sie verringert auch die kommerzielle Stärke kleinerer Anbieter, die hauptsächlich über eigenständige Hardwaremerkmale konkurrieren. Da sich dieses Beschaffungsmodell ausweitet, wird der Markt für LASIK-Augenchirurgiegeräte stärker von Unternehmensbeziehungen und weniger von isolierten Geräteplatzierungen abhängig.

Kürzere Upgrade-Zyklen für wellenfrontgeführte und topographiegeführte Plattformen

Der Markt für LASIK-Augenchirurgiegeräte verzeichnet einen kürzeren Ersatzzyklus, da refraktive Zentren die klinische Differenzierung zunehmend als Teil ihrer Patientengewinnungsstrategie positionieren. Wellenfrontgeführtes LASIK hielt im Jahr 2025 mit 43,24 % den größten Technologieanteil, während topographiegeführtes LASIK bis 2031 voraussichtlich schneller mit 6,52 % wachsen wird. Die von der US-amerikanischen Behörde für Lebens- und Arzneimittel genehmigte Contoura Topo-G-Pivotstudie von Alcon berichtete, dass 93 % der Augen eine unkorrigierte Fernvisusschärfe von 20/20 oder besser und 32 % eine Sehschärfe von 20/12,5 oder besser erreichten. Ein prospektiver Vergleich kontralateraler Augen aus dem Jahr 2025 ergab, dass wellenfrontgeführtes LASIK nach 12 Monaten einen statistisch signifikant höheren Anteil an 20/12,5-Ergebnissen erzielte als topographiegeführtes LASIK. Diese Ergebnisse zeigen, dass die beiden Technologien unterschiedliche Patientenbedürfnisse ansprechen, anstatt als direkte Substitute zu konkurrieren. Diese Dynamik erhöht den Wert des Besitzes beider Technologien und treibt den Markt für LASIK-Augenchirurgiegeräte zu häufigeren Plattformerneuerungen in Zentren, die auf Premiumergebnisse setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Wartungskosten für Geräte | -0.8% | Global, am stärksten in Südasien, Südostasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Begrenzte Versicherungsdeckung für elektive Sehkorrektur | -0.7% | Nordamerika, Europa, Golfmärkte | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Tiefe der Chirurgenausbildung und das Fallvolumen | -0.4% | Global, konzentriert in Südasien, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für neue Ablationsprofile und Software-Updates | -0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Wartungskosten für Geräte

Hohe Kapitalkosten bleiben eine der deutlichsten Adoptionsgrenzen für den Markt für LASIK-Augenchirurgiegeräte, insbesondere außerhalb großer städtischer Versorgungscluster. Premium-Femtosekunden- und Excimersysteme erfordern in der Regel Anfangsinvestitionen von USD 300.000 bis über USD 700.000 pro Einheit, mit jährlichen Serviceverträgen von USD 40.000 bis USD 80.000. Diese Kostenbasis ist für Zentren mit geringerem Volumen schwer zu absorbieren und drängt Kaufentscheidungen häufig in Richtung verzögerter Upgrades oder gebrauchter Systeme. Die Belastung beschränkt sich nicht auf den anfänglichen Kaufpreis, da Excimersysteme auch von Spezialgas- und Optikunterstützung abhängen, die wiederkehrende Betriebskosten verursachen. Dies macht die Auslastungsraten entscheidend, da Zentren mit geringerer Verfahrensdichte weniger Spielraum haben, Kapital- und Servicekosten im Laufe der Zeit zu amortisieren. Das Ergebnis ist ein langsameres Platzierungstempo für neue Plattformen in kostenempfindlichen Regionen, selbst wenn die klinische Nachfrage nach refraktiver Korrektur steigt.

Begrenzte Versicherungsdeckung für elektive Sehkorrektur

Begrenzte Erstattung bleibt eine direkte Nachfrageobergrenze für den Markt für LASIK-Augenchirurgiegeräte in einkommensstarken Gesundheitssystemen, in denen elektive Sehkorrektur in der Regel von der routinemäßigen Versicherungsdeckung ausgeschlossen ist. In den Vereinigten Staaten bot der 2025 von VSP verwaltete Bundesangestellten-Sehplan einen Rabatt von 15 % bei Vertragseinrichtungen anstelle einer direkten Erstattung[3]US-amerikanisches Amt für Personalmanagement, „2025 VSP FEHBP-Broschüre”, Amt für Personalmanagement, opm.gov. Die 2025er Richtlinie von Priority Health klassifizierte refraktive Eingriffe bei Myopie, Hyperopie, Astigmatismus und Presbyopie ebenfalls als medizinisch nicht notwendig. Humana gab durchschnittliche Eigenkosten für LASIK von rund USD 2.200 pro Auge an, was die bilaterale Behandlung für viele Haushalte in den mittleren vierstelligen Bereich bringt. Während die Förderfähigkeit für flexible Ausgabenkonten und Gesundheitssparkonten eine gewisse Entlastung bietet, verschiebt dieser Weg hauptsächlich den Zeitpunkt der Eingriffe, anstatt eine breite Erstattungsgrundlage zu schaffen. Dies hält den Markt für LASIK-Augenchirurgiegeräte der Erschwinglichkeit für Verbraucher und den Mustern des diskretionären Ausgabeverhaltens ausgesetzt, selbst in ansonsten reifen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Femtosekundenführerschaft unterstützt die Wirtschaftlichkeit von Premiumplattformen

Femtosekundenlaser hielten im Jahr 2025 einen Marktanteil von 42,31 % am Markt für LASIK-Augenchirurgiegeräte und waren damit das größte Produktsegment. Ihre Führungsposition spiegelt die etablierte Rolle der klingenlosen Lappenbildung in Premium-Refraktionsworkflows und die starke Präferenz für reproduzierbare Inzisionsgeometrie wider. Chirurgen schätzen auch die Möglichkeit, die Lappendicke präziser zu kontrollieren und epitheliale Komplikationen im Vergleich zu mechanischen Systemen zu reduzieren. Eine Harvard-Übersicht verfolgte die Entwicklung von Femtosekundenlasern von LASIK-spezifischen Werkzeugen zu breiteren Hornhautchirurgieplattformen, was die Nutzungswirtschaftlichkeit für jedes installierte System stärkt. Dieser breitere Anwendungsfall unterstützt eine höhere Kapitalrechtfertigung und hilft, die Premiumpreisgestaltung aufrechtzuerhalten, selbst wenn der Verfahrenswettbewerb zunimmt. Die Branche für LASIK-Augenchirurgiegeräte behandelt die Femtosekundenplatzierung daher weiterhin sowohl als refraktives Kapital als auch als breitere ophthalmologische Fähigkeitsinvestition.

Excimerlaser sind das am schnellsten wachsende Produktsegment, wobei die Marktgröße für LASIK-Augenchirurgiegeräte in diesem Segment voraussichtlich mit einer CAGR von 7,38 % von 2026 bis 2031 expandieren wird. Jüngste regulatorische Zulassungen haben ihren adressierbaren Einsatzbereich erweitert und den Fall für die Einführung von Dualplattformen verbessert. Bausch + Lomb erhielt im Januar 2024 die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für die TENEO Excimerlaser-Plattform zur LASIK-Sehkorrektur bei Myopie und myopem Astigmatismus. Die US-amerikanische Behörde für Lebens- und Arzneimittel listet auch den MEL 90 unter den zugelassenen Lasern für LASIK auf, was die breitere Indikationserweiterung in der Kategorie unterstreicht. Da diese Zulassungen die Behandlungsflexibilität erweitern, wechseln Zentren, die einst auf begrenzte refraktive Setups angewiesen waren, zu kombiniertem Femtosekunden- und Excimereigentum. Dieser Übergang unterstützt eine inkrementelle Excimernachfrage, selbst wenn das Gesamtverfahrenswachstum stetig statt abrupt ist.

Nach Technologie: Klinische Differenzierung erhöht die Segmenttrennung

Wellenfrontgeführtes LASIK entfiel im Jahr 2025 auf 43,24 % des Umsatzes und hatte damit die führende Technologieposition im Markt für LASIK-Augenchirurgiegeräte inne. Seine große installierte Basis und seine lange klinische Erfolgsgeschichte unterstützen weiterhin die Nachfrage in hochvolumigen refraktiven Zentren. Eine prospektive Studie mit kontralateralen Augen aus dem Jahr 2025 berichtete, dass wellenfrontgeführtes LASIK nach 12 Monaten eine statistisch signifikant höhere Rate an 20/12,5-Sehergebnissen erzielte als topographiegeführtes LASIK. Dies unterstützt seine Rolle bei Standard-Myopiefällen, bei denen die Hornhautunregelmäßigkeit begrenzt ist und Präzisionskonsistenz am wichtigsten ist. Wellenfrontoptimierte Systeme behalten auch einen Effizienzvorsprung in stark frequentierten Zentren, die kürzere Behandlungsplanung und Durchsatzdisziplin schätzen. Die Branche für LASIK-Augenchirurgiegeräte ist für einen großen Teil des aktuellen Technologieumsatzes weiterhin auf diese installierte Basis angewiesen.

Topographiegeführtes LASIK ist das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 6,52 % von 2026 bis 2031 im Markt für LASIK-Augenchirurgiegeräte. Das Segment profitiert von stärkerem Chirurgenkomfort, sichtbarerer patientenseitiger Differenzierung und besserem Einsatz bei irregulären oder komplexen astigmatischen Fällen. Die Contoura Topo-G-Pivotstudie von Alcon zeigte, dass 93 % der Augen eine unkorrigierte Fernvisusschärfe von 20/20 oder besser und 32 % eine Sehschärfe von 20/12,5 oder besser erreichten. Eine erweiterte Kohortenstudie aus dem Jahr 2024 ergab, dass wellenfrontgeführte und topographiegeführte Plattformen beide nahezu 90 % der Augen bei 20/20 oder besser erreichten, was zeigt, dass mehrere Technologiepfade klinisch glaubwürdig bleiben können. Die nächste Wettbewerbsebene entsteht bereits durch Strahlenverfolgungssysteme, die die diagnostische Tiefe enger mit der Ablationsplanung verbinden. Das bedeutet, dass der Technologiewettbewerb im Markt für LASIK-Augenchirurgiegeräte von einfachen Behandlungskategorien hin zu ergebnisspezifischem Workflow-Design übergeht.

Nach Anwendung: Myopie liefert Skalierung, während Astigmatismus das Premiumwachstum antreibt

Die Myopiekorrektur entfiel im Jahr 2025 auf 35,52 % des Umsatzes und blieb die größte Anwendung im Markt für LASIK-Augenchirurgiegeräte. Ihre Führungsposition spiegelt die breite Prävalenz der Erkrankung und die seit langem etablierte Eignung von LASIK für Myopie im klinisch akzeptierten Korrekturbereich wider. Die WHO-Daten für den Westpazifik zeigen weiterhin besonders intensiven Druck in ostasiatischen städtischen Bevölkerungsgruppen, wo die Prävalenz bei Jugendlichen in einigen Kohorten extrem hoch bleibt. Dies gibt dem Markt für LASIK-Augenchirurgiegeräte einen großen zukünftigen Patientenpool, der möglicherweise eine chirurgische Korrektur anstrebt, sobald die refraktive Stabilität erreicht ist. Hyperopie bleibt eine kleinere, aber stabile Nische, die durch breitere Plattformzulassungen Unterstützung erhielt. Die Zulassungswege der US-amerikanischen Behörde für Lebens- und Arzneimittel haben daher den praktisch adressierbaren Bereich für die Anwendungsnachfrage erweitert, ohne das zentrale Gewicht der Myopie zu verändern.

Die Astigmatismuskorrektur ist das am schnellsten wachsende Anwendungssegment, wobei die Marktgröße für LASIK-Augenchirurgiegeräte in diesem Segment bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen wird. Das Wachstum ist mit besserer achsenspezifischer Behandlungsfähigkeit und stärkerer Anerkennung von leichtem bis mittelschwerem Astigmatismus als bedeutsames chirurgisches Ziel verbunden. Eine Ophthalmology-Studie aus dem Jahr 2025 ergab, dass strahlenverfolgungsgeführtes LASIK die Vorhersagbarkeit der Astigmatismuskorrektur verbesserte und die Überkorrekturquoten im Vergleich zu wellenfrontoptimiertem LASIK reduzierte. Eine weitere Studie aus dem Jahr 2025 im Journal of Southern Medical University zeigte, dass Toric-ICL bei mittelschwerer bis hochgradiger Myopie mit Astigmatismus besser abschnitt als Femtosekunden-LASIK, was unterstreicht, warum eine fortschrittlichere LASIK-Planung an der klinischen Grenze immer wichtiger wird. Da Astigmatismus und Myopie häufig gemeinsam auftreten, wird die Produktauswahl zunehmend davon beeinflusst, wie gut eine Plattform kombinierte Fälle behandelt, anstatt nur eine einzelne Erkrankung zu korrigieren. Dies macht das Astigmatismusmanagement zu einem wichtigen Wettbewerbshebel im Markt für LASIK-Augenchirurgiegeräte, obwohl Myopie weiterhin das größte Volumen bringt.

Nach Endnutzer: Die ambulante Expansion verändert die Art und Weise, wie Anbieter Verträge gewinnen

Augenkliniken hielten im Jahr 2025 einen Umsatzanteil von 38,22 %, was sie zur größten Endnutzergruppe im Markt für LASIK-Augenchirurgiegeräte machte. Ihre Führungsposition spiegelt die Tatsache wider, dass viele LASIK-Konsultationen, diagnostische Beurteilungen und Chirurg-Patient-Beziehungen immer noch in Klinikumgebungen beginnen, anstatt in Krankenhausabteilungen. Hochvolumige dedizierte LASIK-Zentren gehören ebenfalls zu dieser Gruppe und bleiben wichtige Ziele für die Platzierung von Premiumsystemen, da stärkere jährliche Fallzahlen die Amortisation teurer Plattformen verbessern. Kliniken haben oft mehr Flexibilität als Krankenhäuser bei der Planung elektiver Eingriffe und der Gestaltung von Patientenpfaden rund um die refraktive Chirurgie. Dies unterstützt die anhaltende Nachfrage nach integrierten Diagnose- und Behandlungssuiten, die den Workflow-Aufwand von der Bewertung bis zur Operation reduzieren. Der Markt für LASIK-Augenchirurgiegeräte ist daher weiterhin stark auf klinikgeführte Nachfrage angewiesen, auch wenn sich das Versorgungsumfeld weiterentwickelt.

Ambulante Operationszentren sind das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 7,65 % von 2026 bis 2031 im Markt für LASIK-Augenchirurgiegeräte. Der MedPAC-Bericht vom März 2025 an den Kongress identifizierte die Ophthalmologie als eine der 2 häufigsten Einzelfachkategorien für ambulante Operationszentren in den Vereinigten Staaten. Diese ambulante Ausrichtung passt gut zu LASIK, da der Eingriff keine krankenhausgroße Infrastruktur benötigt und von geringerem Overhead und schnellerer Falldurchlaufzeit profitiert. Da mehr ophthalmologische Kapazitäten auf ambulante Operationszentrum-verknüpfte Modelle verlagert werden, verlagern sich Kaufentscheidungen hin zu Netzwerkausschüssen, die Serviceunterstützung, Schulung und Fernüberwachung neben der Laserleistung bewerten. Dies begünstigt Hersteller, die wiederholte Installationen an mehreren Standorten unterstützen und die Betriebszeit im großen Maßstab aufrechterhalten können. Infolgedessen bewegt sich das Beschaffungsmodell in der Branche für LASIK-Augenchirurgiegeräte weg von der Einzelstandortpräferenz hin zu einer systemweiten Betriebslogik.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 45,52 % am Markt für LASIK-Augenchirurgiegeräte und war damit der größte regionale Markt. Die Region kombiniert ein hohes Bewusstsein für Eingriffe, eine dichte refraktive Chirurgieinfrastruktur und ein aktives Zulassungsumfeld für neue Geräte und Behandlungs-Upgrades. Zwischen Januar 2024 und März 2025 erhielten wichtige Plattformen wie TENEO und das personalisierte WaveLight EX500 mit INNOVEYES Sightmap die US-amerikanische regulatorische Zulassung oder Genehmigung, was das Tempo der Erneuerung von Premiumsystemen unterstreicht. Der Markt für LASIK-Augenchirurgiegeräte in der Region profitiert auch von einer großen Basis ambulanter Augenversorgungsanbieter, die hochwertige Kapitalausrüstung aufnehmen können. Südamerika bleibt kleiner, wobei Brasilien und Argentinien die aktivsten Verfahrenszentren in der Region sind, unterstützt durch die Konzentration privater Augenversorgung und Medizintourismus-Muster.

Europa blieb der zweitgrößte regionale Block im Markt für LASIK-Augenchirurgiegeräte, unterstützt durch reife refraktive Chirurgieaktivitäten in Deutschland, dem Vereinigten Königreich und Spanien. Deutschland unterstützt weiterhin die Nachfrage nach fortschrittlichen Fähigkeitsplattformen durch Fachkliniken und akademische refraktive Zentren. Das Vereinigte Königreich hält auch eine stabile privat finanzierte LASIK-Nachfrage außerhalb der öffentlichen Erstattung aufrecht, was konsistente Verfahrensvolumina unterstützt. In der gesamten Region verlängern strengere Anforderungen der EU-Medizinprodukteverordnung die Vermarktungszeiträume für neue Ablationsprofile und Software-Updates, was größere Unternehmen mit stärkerer regulatorischer Infrastruktur begünstigt.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment, wobei die Marktgröße für LASIK-Augenchirurgiegeräte in der Region voraussichtlich mit einer CAGR von 7,45 % von 2026 bis 2031 wachsen wird. China und Indien bleiben die wichtigsten Wachstumsmotoren, da beide Märkte eine expandierende private Augenversorgungskapazität mit einem großen zukünftigen Behandlungspool kombinieren. WHO-Daten für den Westpazifik zeigen eine sehr hohe Myopie-Prävalenz bei Jugendlichen in mehreren ostasiatischen Umgebungen, was die langfristige Patientenpipeline strukturell stark hält. Südkorea unterstützt das regionale Wachstum auch durch eine starke inländische refraktive Chirurgisbasis und kostenkonkurrenzfähige Attraktivität für grenzüberschreitende Patienten. Der Nahe Osten und Afrika entwickeln sich weiterhin von einer kleineren Basis aus, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Medizintourismus, höhere verfügbare Einkommen und Investitionen in die Fachversorgung die Verfahrensnachfrage unterstützen. In aufstrebenden Regionen ist das Wachstum real, wird jedoch durch Kapitalkosten, regulatorische Markteintrittsanforderungen und den Bedarf an ausgebildeten refraktiven Chirurgieteams gemäßigt.

Wettbewerbslandschaft

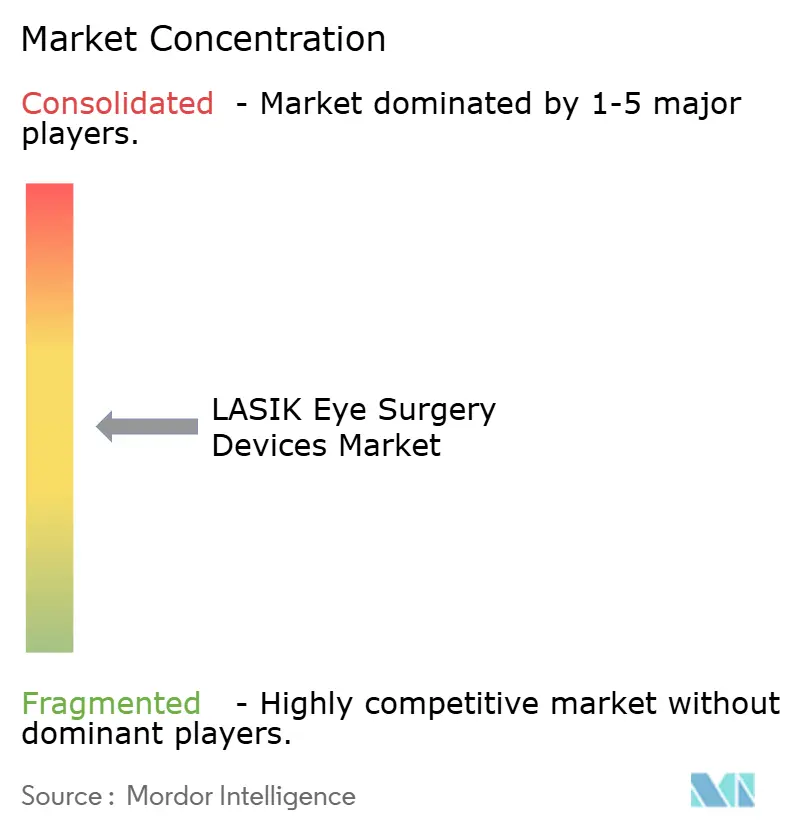

Der Markt für LASIK-Augenchirurgiegeräte ist unter den Tier-1-Anbietern mäßig konsolidiert, bleibt jedoch jenseits der führenden Gruppe fragmentiert. Alcon Inc., Carl Zeiss Meditec AG, Bausch + Lomb und Johnson & Johnson Vision Care prägen weiterhin den Premiumplattformwettbewerb durch umfassendere refraktive Workflow-Angebote. Ihre Stärke ergibt sich aus der Kombination von Diagnostik, Behandlungsplanung und Lasern in vernetzten Systemen, die für Zentren schwerer schrittweise zu ersetzen sind. Diese Struktur erhöht die Wechselkosten auf Anbieterebene und gibt größeren Anbietern mehr Kontrolle über Service, Schulung und softwaregebundene Upgrades. Der Markt für LASIK-Augenchirurgiegeräte wird daher stärker auf Ökosystemstärke als auf einzelne Gerätespezifikationen allein ausgerichtet.

Alcon lieferte das deutlichste jüngste Beispiel für diese Richtung, als das Unternehmen WaveLight Plus im September 2025 in den Vereinigten Staaten und Kanada nach früherer Vermarktung in China und Europa einführte. Das System kombiniert Strahlenverfolgungsführung mit dem WaveLight EX500 und einer fortschrittlichen Diagnoseschicht, die eine vollständig personalisierte Behandlungsplanung unterstützt. Carl Zeiss Meditec hat seine refraktive Workflow-Position auch durch die Kombination VISUMAX 800 und MEL 90 ausgebaut, die das Unternehmen 2025 als Teil seines umfassenderen ophthalmologischen Versorgungsangebots hervorhob. Bausch + Lomb stärkte seine Präsenz nach der Zulassung der TENEO-Plattform durch die US-amerikanische Behörde für Lebens- und Arzneimittel, was seine Wettbewerbsposition im excimerbasierten LASIK stärkte. Diese Schritte zeigen, dass führende Unternehmen nicht nur installierte Basen verteidigen, sondern auch versuchen, Zentren in breitere klinische Workflows einzubinden, die zukünftige Upgrades unterstützen können.

Eine zweite Wettbewerbsebene bildet sich rund um neue Behandlungsliefermodelle und Weißraum-Anwendungen im Markt für LASIK-Augenchirurgiegeräte. iVIS Technologies demonstrierte 2025 eine vollständig ferngesteuerte LASIK-Operation und verband einen Chirurgen in Bangalore mit einem Patienten in Bari über seinen iRes2-Laser und die Fernsteuerungsstation. Dies zeigt, wie spezialisiertes Fachwissen auf Standorte ausgedehnt werden könnte, denen hochwertige refraktive Chirurgen vor Ort fehlen. Die laserbasierte Presbyopiekorrektur bleibt ein weiterer offener Bereich, da keine einzelne Plattform eine klare Dominanz etabliert hat. Diese Kombination aus Tier-1-Plattformkontrolle und offenen Nischen lässt den Markt strukturiert, aber nicht geschlossen.

Marktführer für LASIK-Augenchirurgiegeräte

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care, Inc.

Bausch + Lomb Incorporated

NIDEK CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: OVO LASIK + LENS, ein bekannter Anbieter fortschrittlicher Sehkorrektur, schloss über 1.500 WaveLight Plus LASIK-Eingriffe ab und wurde damit zur leistungsstärksten Klinik in den USA für diese Behandlung.

- September 2025: Alcon führte WaveLight Plus ein, die weltweit erste vollständig personalisierte LASIK-Behandlung, die durch Strahlenverfolgungstechnologie geführt wird, in den USA und Kanada.

Berichtsumfang des globalen Marktes für LASIK-Augenchirurgiegeräte

Gemäß dem Umfang des Berichts sind LASIK-Augenchirurgiegeräte spezialisierte medizinische Instrumente und Ausrüstungen, die zur Durchführung von Laser-Assisted In Situ Keratomileusis (LASIK) verwendet werden, einem beliebten refraktiven Chirurgieverfahren zur Korrektur von Sehproblemen wie Myopie, Hyperopie und Astigmatismus.

Der Markt für LASIK-Augenchirurgiegeräte ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Femtosekundenlaser, Excimerlaser und andere LASIK-Geräte. Nach Technologie ist er in wellenfrontgeführtes LASIK, wellenfrontoptimiertes LASIK, topographiegeführtes LASIK und andere Technologien kategorisiert. Nach Anwendung deckt der Markt Myopie, Hyperopie, Astigmatismus und Presbyopie ab. Nach Endnutzer ist er in Augenkliniken, Krankenhäuser, ambulante Operationszentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Femtosekundenlaser |

| Excimerlaser |

| Andere LASIK-Geräte |

| Wellenfrontgeführtes LASIK |

| Wellenfrontoptimiertes LASIK |

| Topographiegeführtes LASIK |

| Andere Technologien |

| Myopie |

| Hyperopie |

| Astigmatismus |

| Presbyopie |

| Augenkliniken |

| Krankenhäuser |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Femtosekundenlaser | |

| Excimerlaser | ||

| Andere LASIK-Geräte | ||

| Nach Technologie | Wellenfrontgeführtes LASIK | |

| Wellenfrontoptimiertes LASIK | ||

| Topographiegeführtes LASIK | ||

| Andere Technologien | ||

| Nach Anwendung | Myopie | |

| Hyperopie | ||

| Astigmatismus | ||

| Presbyopie | ||

| Nach Endnutzer | Augenkliniken | |

| Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für LASIK-Augenchirurgiegeräte?

Die Marktgröße für LASIK-Augenchirurgiegeräte betrug im Jahr 2025 USD 2,42 Milliarden, steigt im Jahr 2026 auf USD 2,55 Milliarden und wird bis 2031 voraussichtlich USD 3,34 Milliarden bei einer CAGR von 5,52 % erreichen.

Welches Produktsegment führt bei der Umsatzgenerierung?

Femtosekundenlaser führten im Jahr 2025 mit einem Umsatzanteil von 42,31 %, da sie weiterhin der Standard für die klingenlose Lappenbildung sind und Premium-Refraktionsworkflows unterstützen.

Welche Technologie wächst bis 2031 am schnellsten?

Topographiegeführtes LASIK ist das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 6,52 % bis 2031, unterstützt durch stärkere Leistung bei komplexen Hornhaut- und Astigmatismusfällen.

Welche Anwendung expandiert am schnellsten?

Die Astigmatismuskorrektur wird bis 2031 voraussichtlich mit 7,25 % wachsen, da Strahlenverfolgungsgeführte und topographiegeführte Systeme die achsenspezifische Ablationsgenauigkeit verbessern.

Welche Region führt bei der Nachfrage und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 45,52 %, während Asien-Pazifik die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,45 % bis 2031 ist.

Was ist die größte kommerzielle Hürde für Anbieter und Leistungserbringer?

Die Haupthürde ist die Kombination aus hohen Gerätekosten und begrenzter Versicherungsdeckung, was die Platzierung neuer Systeme verlangsamt und LASIK von Eigenausgaben abhängig hält.

Seite zuletzt aktualisiert am: