クウェートフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

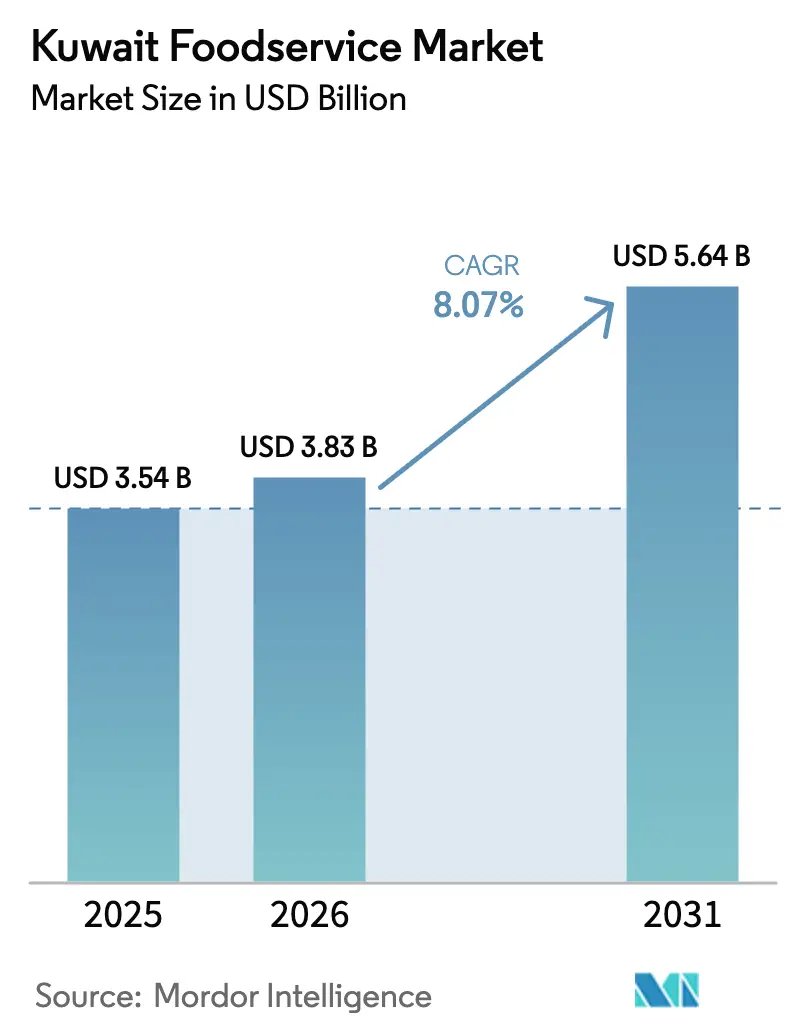

| 基準年の市場規模 (2025) | 3.54 十億米ドル |

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

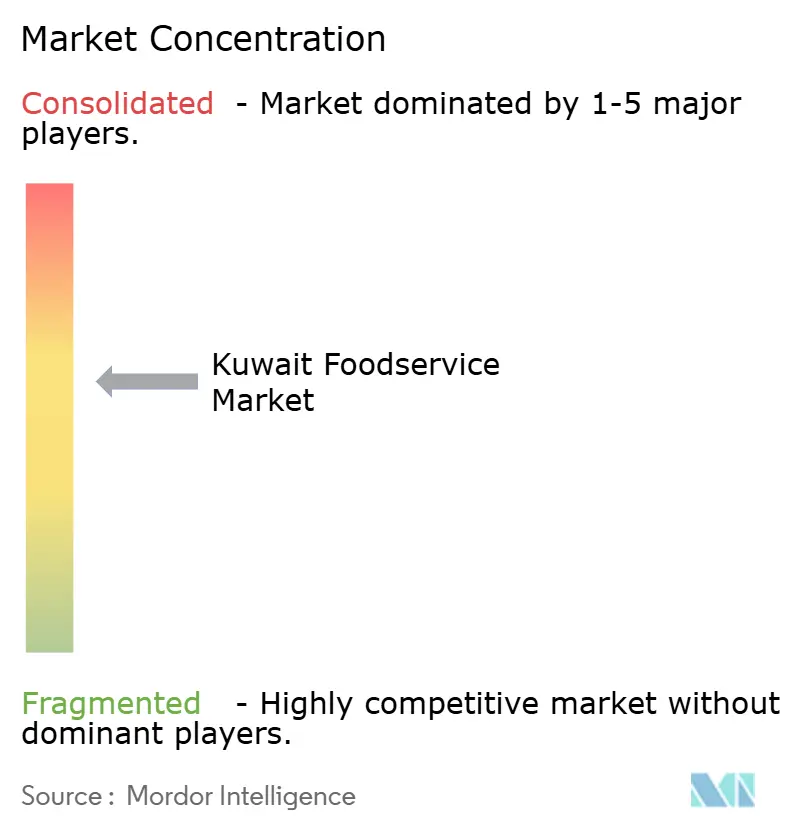

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェートフードサービス市場分析

クウェートフードサービス市場規模は、2025年の35億4,000万米ドルから2026年には38億3,000万米ドルに増加し、2031年までに56億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.07%で成長します。クウェートでは、富裕層の居住者と70%を占める外国人居住者が外食需要の急増を牽引しており、人口増加を上回るペースで拡大しています。クイックサービスレストランが市場をリードする一方、市場はデリバリー形態へと移行しつつあります。この変化は主に高い不動産コストによるものであり、事業者はアセットライトキッチンとセルフサービス技術の導入を進めています。クウェートエンターテインメントシティや360クウェートなどの主要な政府主導の取り組みは、飲食を中心的な娯楽として位置づけ、来場者の滞在時間を延ばし、飲食支出を押し上げています。デジタル注文はすでに73.9%の普及率を誇り、ロイヤルティプログラムやインフルエンサーマーケティングによってさらに拡大し、ソーシャルインタラクションをシームレスに売上へと転換しています。さらに、利便性と時間節約オプションへの需要の高まりが、デリバリー主導の外食形態の普及をさらに加速させています。

主要レポートのポイント

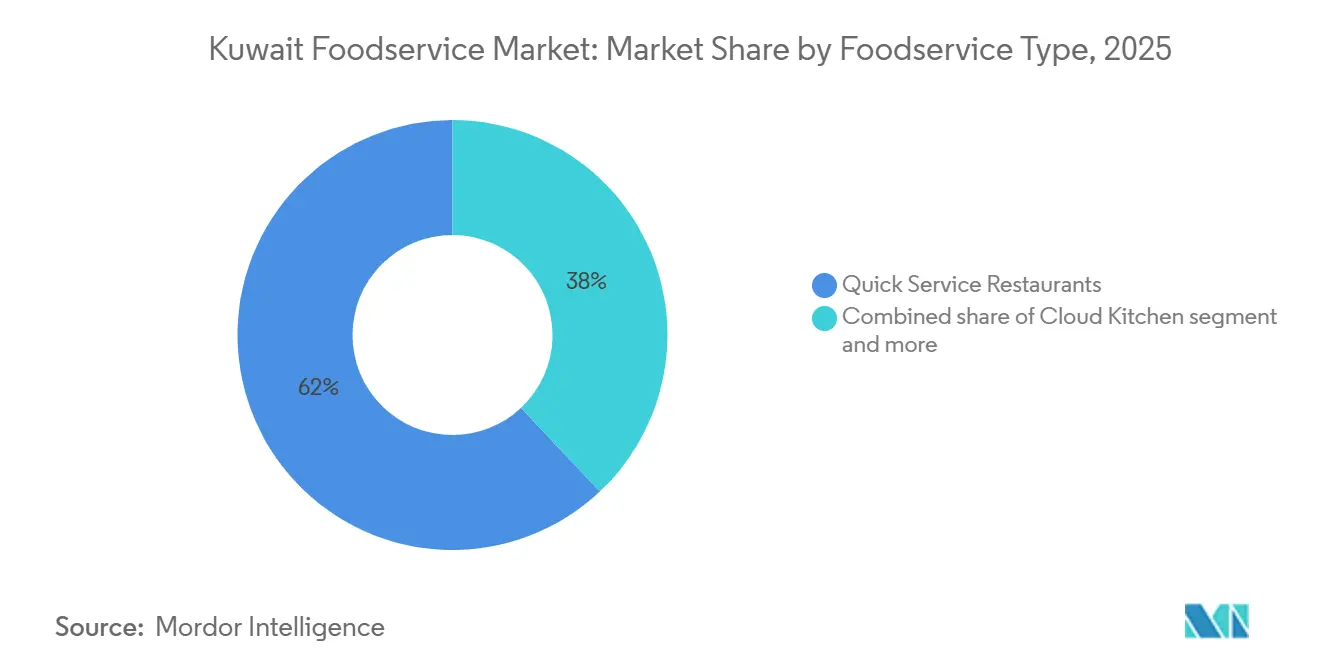

- フードサービスタイプ別では、クイックサービスレストランが2025年のクウェートフードサービス市場シェアの62.02%を占め、クラウドキッチンは2031年にかけてCAGR 8.74%で拡大する見込みです。

- アウトレット形態別では、独立店が2025年のクウェートフードサービス市場規模の70.35%を占め、チェーン事業者は2026年から2031年にかけてCAGR 10.05%で成長すると予測されています。

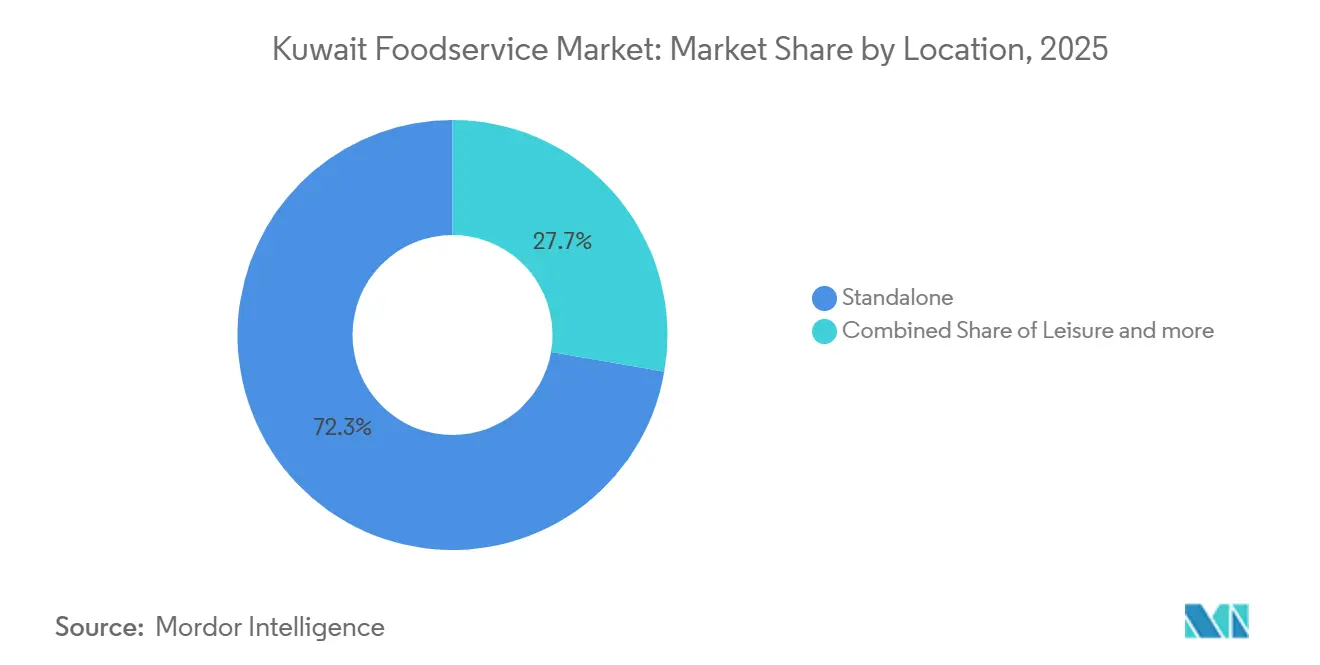

- ロケーション別では、スタンドアロン店舗が2025年の売上の72.28%を占め、モールやテーマパークに立地するレジャー系施設は2031年にかけてCAGR 10.41%を達成する見通しです。

- サービス別では、店内飲食取引が2025年の活動の51.10%を占め、デリバリー注文は2031年にかけてCAGR 11.25%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェートフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドキッチンの成長 | +1.5% | 全国規模、クウェートシティ、サルミヤ、ハワッリに集中 | 中期(2〜4年) |

| 料理と外食体験の多様化 | + 0.8% | 全国規模、クウェートシティ、アベニューズモール、360モールのプレミアムセグメント | 長期(4年以上) |

| 外国人居住者による需要の多様性 | + 1.2% | 全国規模、特に外国人密度の高いファルワニヤ、ハワッリ県 | 長期(4年以上) |

| レジャー・エンターテインメント施設の拡大 | + 1.0% | 全国規模、クウェートシティ、サバーフ・アル・アフマド、ジャービル・アル・アフマドでの早期成果 | 中期(2〜4年) |

| メニューを形成する政府の食料安全保障の取り組み | + 0.6% | 全国規模、クウェートシティでのパイロットプログラム | 長期(4年以上) |

| ソーシャルメディアとインフルエンサーによる増幅 | + 1.1% | 全国規模、インターネット普及率99.7%の都市部で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドキッチンの成長

事業者は、生産と小売スペースを切り離すことで、クウェートの1平方メートルあたり月額50米ドルという高額な賃料を回避しており、これにより店内飲食形態への圧力が緩和されています。2025年、Kout Food GroupはAI駆動のドライバー配車システムによってデリバリー時間を20%短縮し、ラストマイルの課題に効果的に対処することで、テクノロジーの力を示しました。Talabatは4,500店舗の広大なネットワークと月間60万人のユーザーベースを活用し、調理済み食品と食料品を巧みにアップセルし、フードサービスとクイックコマースの領域をシームレスに融合させています。クウェート市のスマートライセンスプロジェクトにより、許可サイクルが45日から30日に短縮され、実験的なバーチャルブランドの参入が容易になっています。Americana Restaurantsをはじめとする主要チェーンがセルフサービスキオスクを展開し、ゴーストキッチン運営に活用できる貴重なファーストパーティデータを収集しています。これらの進歩は、クウェートのフードサービス市場を再形成するテクノロジーとイノベーションの役割の高まりを浮き彫りにしています。

外国人居住者による需要の多様性

クウェートのフードサービス市場では、インド人やエジプト人を中心とする外国人コミュニティの存在感が大きいため、特定の料理が市場を独占することはありません。湾岸労働市場・移住・人口(GLMM)レポートによると、2024年末時点で外国人はクウェートの人口の約68.6%を占め、総数は約330万人に上ります[1]出典:湾岸労働市場・移住・人口(GLMM)、「クウェート:国籍別人口(クウェート人/非クウェート人)」、gulfmigration.grc.net。2024年、AlshayaはクウェートにChipotleを出店し、わずか18か月で3店舗に拡大し、西洋のファストカジュアルダイニングへの地元の需要を裏付けました。南アジア系の食客を引き付けるため、事業者はグローバルメニューにベジタリアンオプションと豊かなスパイスを取り入れており、本格的な味が常連客を呼び込むことを熟知しています。法定最低賃金の75クウェートディナールを大幅に上回る給与を得るシェフたちが、専門化のトレンドと、バックオブハウスの共有労働力を最適化するマルチブランドキッチンの台頭を牽引しています。多様な味覚と高い可処分所得の組み合わせが、燃料価格の変動にも左右されない安定した需要を確保しています。

レジャー・エンターテインメント施設の拡大

2026年に開業予定の6億5,400万米ドル規模のクウェートエンターテインメントシティは、年間90万人の来場者を誘致することを目指しており、飲食が中心的なエンターテインメントの焦点となっています。360クウェートは、グランドハイアットとアリーナとともに21のアルチザナルコンセプトを導入し、ゲストの滞在時間を延ばすことを目的としたミックスユースモデルを展開しています。360店舗を擁するアルコートモールは、飲食が小売トラフィックを促進するという認識のもと、フードサービスに相当なスペースを割り当てています。2026年開業予定の330室のヒルトンなどの沿岸リゾートは、宿泊需要を積み重ね、夜間の取引を強化しています。レジャー施設は、来場者が利便性に対してプレミアムを喜んで支払うため、高い賃料を要求できる立場にあります。これらの開発は、経済成長を促進するためにエンターテインメント、小売、ホスピタリティを統合するクウェートの戦略的な取り組みを浮き彫りにしています。

ソーシャルメディアとインフルエンサーによる増幅

インターネット普及率が99.7%、Instagramのユーザー数が350万人に上るクウェートでは、消費者がレストランを発見するためにオンラインプラットフォームを活用しています。@q8foodiesのようなインフルエンサーは大きな影響力を持ち、数時間以内に予約を埋め、デジタルの話題性が主要な売上ドライバーとしての役割を果たしていることを示しています。Shake Shackは、インフルエンサーによって増幅された期間限定フレーバーのプロモーションにより、ソーシャルメディアでの言及が600%急増しました。これは、希少性戦術が店舗への集客を効果的に促進できることを示しています。一方、デリバリーアプリは膨大なフォロワーを活用しており、例えばTalabatは110万人のInstagramファンを持ち、有料メディアのコストを巧みに回避するキャンペーンを展開しています。さらに、レストランチェーンはロイヤルティプログラムを拡充しており、ファーストパーティデータの収集だけでなく、高価値顧客へのリターゲティングを通じて、高手数料のアグリゲーターへの依存を低減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い運営コスト(賃料、労働力、光熱費) | -0.9% | 全国規模、クウェートシティ、サルミヤ、プレミアムモール立地で最も深刻 | 短期(2年以内) |

| 厳格な食品安全・輸入規制 | -0.5% | 全国規模、輸入食材を使用するすべての事業者に影響 | 中期(2〜4年) |

| インフラおよび都市計画上の制約 | -0.4% | 全国規模、旧来の商業地区に集中 | 長期(4年以上) |

| 国内農業生産の限界 | -0.3% | 全国規模、新鮮な農産物に依存するすべての事業者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い運営コスト

クウェートでは、1平方メートルあたり平均50米ドルという商業賃料が店内飲食のマージンを圧迫し、フードサービス市場をデリバリー中心のモデルへと押し進めています。基本給に約12%を加算する義務的な福利厚生と、法定最低賃金を大幅に上回るシニアキッチンスタッフの給与が、固定費を押し上げています。IMFからエネルギー補助金が精査される中、光熱費の値上げが迫り、調理・冷蔵費用が膨らむ恐れがあります[2]出典:国際通貨基金、「化石燃料補助金」、imf.org。2025年に前年比5.63%を記録した食品インフレにより、事業者はマージンの縮小か消費者の反応に敏感なメニュー価格の引き上げかという選択を迫られました。2026年にフードトラック1,100台のライセンスを取り消す決定は、低コストの競合他社を排除しただけでなく、新進起業家にとってのコスト効率の高い参入経路も失わせました。これらの課題は、クウェートフードサービス市場の競争環境を再形成しています。

厳格な食品安全・輸入規制

輸入に依存する小規模レストランは、ハラール認証、アラビア語表示、賞味期限の制限により、書類作成コストの増加に直面しています[3]出典:米国農務省、「食品・農業輸入規制および基準国別レポート」、apps.fas.usda.gov。クウェート適合性保証スキームにより、検査室での試験が最大4週間遅延し、運転資本が拘束され、生鮮品の腐敗リスクが生じます。輸入ライセンスは地元パートナーを義務付けており、直接管理を求める外国ブランドにとって課題となっています。ほとんどのプレミアム食材には5%の関税が課される一方、主食は無税で輸入されるため、メニュー価格に影響するコスト基盤の不均一が生じています。2026年2月のデリバリーに対する手数料上限への規制当局の介入は、プラットフォームとレストランの双方に不確実性を加えています。これらの課題は、フードサービス市場における企業の運営効率と収益性に総合的な影響を与えています。さらに、これらの規制上およびコスト関連のハードルを乗り越えるには、市場参加者による戦略的な計画と適応力が求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが既存形態を上回る成長

2025年、クイックサービスレストラン(QSR)がクウェートのフードサービス市場をリードし、62.02%という圧倒的なシェアを確保しました。Americana Restaurantsなどの確立されたチェーンは、規模の経済を活用し、多数の店舗にセルフオーダーキオスクを展開してスループットと顧客満足度の両方を向上させています。シェフ・ド・キュイジーヌが月額約175クウェートディナールを稼ぐという労働圧力がある一方、外国人居住者の間での本格的なメニューへの需要がプレミアム価格戦略を可能にしています。これらのダイナミクスにより、QSRは競争の激しい環境においても収益性を確保しながら、ボリュームリーダーとしての地位を確固たるものにしています。さらに、世界25,000店舗で既に稼働しているYum! BrandsのByteなどのテクノロジープラットフォームが、生産性向上を通じてマージンを改善しています。テクノロジーと運営効率への継続的な投資が、予測期間においてQSRの優位性をさらに強化すると期待されています。

クラウドキッチンは最も急成長するセグメントとして台頭しており、印象的なCAGR 8.74%を誇っています。賃料コストの削減と、単一の拠点から複数のバーチャルブランドを管理できる能力を活用しています。この柔軟性により、大規模な設備投資なしに変化する消費者の嗜好に応じてメニューを迅速に調整することが可能です。都市部でのデリバリー需要の高まりに伴い、クラウドキッチンは交通量の多いエリアに戦略的に配置され、オーバーヘッドを削減しながら注文量を増加させています。その機動性により、特にデジタル注文が普及するにつれて、従来の店舗からの市場シェアを獲得することができます。利便性とオンデマンドフードデリバリーへの需要の高まりが、クウェートにおけるクラウドキッチンの普及をさらに加速させると予測されています。

アウトレット別:フランチャイズを通じてシェアを拡大するチェーン事業者

2025年、活気ある料理の起業家精神と地域密着型の魅力を持つ独立系事業者が、クウェートフードサービス市場を支配し、総収益の70.35%を占めました。その強みは、多様な外国人コミュニティに響く本格的なニッチなオファリングにあり、地域の環境での顧客ロイヤルティを育んでいます。しかし、フードトラックなどの形態に対する規制強化からの圧力の高まりに苦しんでおり、これは深い資本準備金を持たない小規模プレイヤーにとって特に厳しい課題です。独立系事業者は広い市場カバレッジを誇る一方、大規模な競合他社の規模の効率性を達成することは困難です。この確立された地位は、緩やかな統合のトレンドが迫る中でも、収益の基盤としての重要性を示しています。これらの課題にもかかわらず、独立系事業者は競争上の優位性を維持するためにユニークな外食コンセプトを導入することで革新を続けています。

一方、チェーン店は市場の新星であり、CAGR 10.05%が予測されています。この成長は主に、クウェートの堅調な可処分所得と合理化されたライセンスプロセスを活用するフランチャイザーによって牽引されています。M.H. AlshayaやKout Food Groupなどのポートフォリオグループが最前線に立ち、集中調達と物流を活用してスタンドアロンの独立系事業者を上回るコスト効率を実現しています。チェーンが拡大するにつれて、上位5社の合計シェアは中上位の範囲に近づき、業界の統合をさらに促進しています。標準化された運営とブランドのスケーラビリティにより、チェーンはこの成長する需要を取り込む戦略的な立場にあり、クウェートのフードサービスセクターの競争環境における大きな変化を示しています。さらに、グローバルトレンドを地域の嗜好に適応させる能力が、市場での地位をさらに強化しています。

ロケーション別:レジャー施設が外食の地理的分布を再形成

2025年、スタンドアロン店舗がクウェートのフードサービスシーンをリードし、全店舗の72.28%を占めました。地域コミュニティへの深い根付きと適応力が、強いコミュニティロイヤルティを育んでいます。より高価な立地と比べて低いオーバーヘッドにより、これらの店舗は日常の外食の定番スポットとなっています。しかし、より裕福な客層を引き付ける体験型小売の急増に対応しなければならない状況に置かれています。スタンドアロン店舗の圧倒的な数が市場での存在感を維持していますが、その成長はこれらの新しく賑わいのある施設に後れを取っています。それでも、このダイナミクスは、消費者の外食嗜好が変化する中でスタンドアロン店舗が礎石としての地位を確固たるものにしています。多様な消費者ニーズに応える能力が、新たな競争が台頭する中でもその継続的な存在感を確保しています。

モールやエンターテインメントハブの外食施設は新星であり、堅調なCAGR 10.41%での成長が予測されています。デベロッパーは、全体的な体験を向上させるために、これらのスペースに外食オプションをアンカーとして配置することが増えています。サバーフ・アル・アフマドなどの新興エリアでは、先駆的なチェーンが迅速に一等地を確保し、人口増加に先んじて恩恵を享受しています。ザ・アベニューズやアルコートモールなどの人気スポットのオーナーは高額な賃料を要求しますが、安定した来客数を確保し、主に高マージンブランドに対応しています。一方、リゾートや空港は、利便性を求めるビジネス旅行者からのプレミアム売上を活用してニッチを開拓しています。このトレンドは、クウェートの進化するフードサービスの景観においてレジャーダイニングの魅力が高まっていることを示しています。外食とエンターテインメント・小売の統合が、より広い消費者層へのアピールをさらに強化しています。

サービスタイプ別:デジタルインフラを背景にデリバリーが急増

2025年、店内飲食取引がクウェートフードサービス市場を支配し、シェアの51.10%を占めました。この優位性は、クウェートの活気ある社会文化とアルコール禁止政策によって支えられており、いずれも外出先での集まりや共同での食事を促進しています。店内飲食セグメントの魅力はその体験的な性質にあり、消費者は家族の食事や祝い事の際に、単なる利便性よりも雰囲気や社会的交流を優先することが多いです。この優位性をさらに強固にするため、チェーンは座席レイアウトを最適化し、ロイヤルティプログラムを導入して対面での再来店を促しています。デジタル注文の台頭にもかかわらず、店内飲食体験の文化的な重要性は外国人居住者と地元住民の双方に深く響いています。物理的な場所への根強い嗜好が、注文習慣が進化する中でも店内飲食の回復力を示しています。

一方、デリバリーセグメントは急速な上昇軌道にあり、印象的なCAGR 11.25%を誇っています。この急増は主に、クウェートのユーザーあたり平均支出が498米ドルという驚異的な数字に起因しており、これは米国平均の2倍以上を上回り、高い注文単価と頻繁な利用の両方を示しています。Talabat、Deliveroo、Cravezなどの著名なプラットフォームが日常生活にシームレスに統合され、メニューデザインや価格戦略に影響を与えながら、新たな手数料上限を巧みにナビゲートしています。プラットフォーム手数料への対応として、チェーンはオムニチャネルロイヤルティプログラムを展開し、顧客データを活用して直接的な関係を構築しています。この戦略的な動きにより、デリバリーは強力な競合として位置づけられ、特に都市部の消費者が利便性とプレミアムな自宅での食事を求めるにつれて、店内飲食の優位性に挑戦する態勢が整っています。デリバリーの軌跡は、クウェートのフードサービスの景観におけるプラットフォーム主導の重要な進化を示しています。

地理的分析

都市の密度、確立された商業回廊、および富裕層の顧客が、クウェートシティ、サルミヤ、ハワッリ県へのフードサービス店舗の集中を促進しています。一方、ファルワニヤとハワッリの最大の外国人コミュニティが、インド料理、エジプト料理、フィリピン料理への需要を生み出しており、これらは現在、多国籍チェーンと機動力のある独立系事業者の双方に受け入れられ、多様なポートフォリオに統合されることが多くなっています。これらのトレンドは、クウェートフードサービス市場における文化的多様性の高まりを示しており、革新的な料理コンセプトの機会を生み出しています。

サバーフ・アル・アフマドとジャービル・アル・アフマドでは、政府支援のインフラプロジェクトが新たな商業スペースを生み出しています。これらの初期段階のベンチャーは低い賃料の恩恵を受け、進化するコミュニティと歩調を合わせて拡大する立場にあります。この発展は、新興の都市ハブを活用しようとする企業にとって戦略的な立地選択の重要性を示しています。6億5,400万米ドル規模のクウェートエンターテインメントシティや360クウェートなどのミックスユース開発は、レジャーデザインとフードサービスセクターの相乗効果を示し、不動産収益を最適化し消費者支出を取り込んでいます。沿岸部への来訪者の急増が高級シーフロントダイニングへの需要を押し上げ、新たな空港コンセッションは、グローバルブランドを求めるトランジット旅客を取り込む機会を事業者に提供しています。

スマートライセンスプロジェクトが規制を合理化し出店までの時間を短縮する一方、旧来の地区はゾーニング規制により密度が制限され、既存の立地を持つ確立されたプレイヤーに思わぬ恩恵をもたらしています。2026年以降にフードトラックが撤退することで、従来の小売スペースが限られている郊外でデリバリー専用キッチンが足場を築く新たな機会が生まれています。この変化は、フードサービスプロバイダーの運営モデルを再定義し、適応力とイノベーションを重視する方向に向かわせる可能性があります。

競争環境

クウェートフードサービス市場は、主要フランチャイジーがグローバルブランドを支配する一方、独立系事業者が地域密着型・伝統的なコンセプトで繁栄するバランスの取れた環境を示しています。2024年、Americana Restaurantsはクウェートの246店舗から3億595万米ドルの売上を達成しました。しかし、同社はGCCにおける成長の速い同業他社に向けて資本を戦略的に再配分し、クウェートのフードサービスシーンにおける焦点の転換を示しました。M.H. Alshaya、Kout Food Group、Alghanim Industriesなどのプレイヤーは、多様なマルチブランドポートフォリオを持ち、調達上の優位性を活用して変化する市場形態に迅速に適応しています。このダイナミクスは、市場における確立されたプレイヤーと新興トレンドの間の競争的な相互作用を浮き彫りにしています。

デジタル能力が市場における主要な差別化要因となっています。Kout Food GroupはAIを活用し、Americanaはクロスブランドロイヤルティプラットフォームをチャンピオンし、Yum! BrandsはByteシステムを導入しています。これらのイノベーションは総じて、労働需要の削減と顧客維持の向上におけるデータ分析と自動化の役割を示しています。一方、デリバリーアグリゲーターは消費者データを活用することで、クウェートのフードサービスの景観において重要な役割を担っています。しかし、政府による手数料上限の設定により、利益配分のダイナミクスに潜在的な変化の兆しが見えています。デジタルツールへの依存度の高まりが、セクター全体の消費者エンゲージメントと運営効率を再形成しています。

新興トレンドは、健康志向の外食、郊外のデリバリーセンター(特にフードトラックトレンドの後)、プラントベースメニューにおける機会を示しており、いずれも生活習慣病への意識の高まりと共鳴しています。ハラール認証とアラビア語表示に関する厳格な規制は、確立されたプレイヤーにとって保護障壁として機能する一方、市場参入を狙うグローバル参入者にとっては課題となっています。これらの要因が総合的に競争環境を形成し、市場参入戦略と長期的な成長見通しの双方に影響を与えています。

クウェートフードサービス産業のリーダー企業

Americana Restaurants

M.H. Alshaya Co.

Kout Food Group

Alghanim Industries

Yum! Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:中国のフードデリバリー大手Meituan(美団)のグローバル部門であるKeetaがクウェートに正式に参入しました。この参入は、中東の活況を呈するフードデリバリーシーンへのMeituanの大胆な進出を示しています。地元市場を見据え、Keetaは親会社の物流とプラットフォーム管理における深く根付いたテクノロジーの強みを活用する計画です。

- 2025年7月:料理シーンへの新規参入者であるExotica Caféが、クウェートのサルミヤテラスモールにデビューしました。著名な地域ブランドMughal Mahalによって生み出されたExotica Caféは、現代的なインド料理と伝統的な味わいのユニークなフュージョンを提供しています。この施設は、洗練さとカジュアルさを融合させた外食体験を再定義し、典型的なインド料理店とは一線を画すことを目指しています。

- 2025年3月:2025年3月、Maimoon Caterersがクウェートのサルミヤに初のクラウドキッチンをオープンし、ダウーディー・ボーラ料理に特化しました。サルミヤだけでなく周辺地域へのデリバリーも視野に入れたこの開業は、この料理の伝統に特化したクウェート初の合法化されたクラウドキッチンとして際立っています。

- 2025年2月:著名なハイデラバード料理レストランであるPista Houseがクウェートにデビューしました。クウェートコンチネンタルホテルの1階に位置するPista House Kuwaitは、家族での食事に最適な居心地の良い雰囲気の中で、本格的なハイデラバードの味を提供することに専念しています。

クウェートフードサービス市場レポートの範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプ別のセグメントとしてカバーされています。チェーン店と独立店がアウトレット別のセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアロン、旅行がロケーション別のセグメントとしてカバーされています。

| カフェ・バー | 料理別 | カフェ |

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ | カフェ・バー | 料理別 | カフェ |

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン店 | ||

| 独立店 | |||

| ロケーション | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常、自分で食事を取り、自分のテーブルに運ぶ。

- カフェ・バー - アルコール飲料の提供が認可されたバーやパブ、軽食や飲み物を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。

- クラウドキッチン - 店内飲食の顧客を持たず、デリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを利用するフードサービス事業。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ | 世界的に大西洋、太平洋、インド洋、地中海に分布する6つの異なる系群として知られる、最も小型のマグロ種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービスオファリングを含む。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバーやパブ、軽食や飲み物を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | 店内飲食の顧客を持たず、デリバリーまたはテイクアウト専用の食品調理を目的として商業キッチンを利用するフードサービス事業。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを基に、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスオファリングを含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半身の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスオファリングを含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービスオファリング。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスオファリングを含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理済みの豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスオファリングを含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供される。 |

| PDO | 原産地名称保護:特定の食品の生産に関連する地理的地域または特定エリアの名称で、その場所に関連する特別な特性を持つ食品を生産するために公式規則によって認められたもの。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常、自分で食事を取り、自分のテーブルに運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または商業用不動産ビル内にあるフードサービス店舗で、他の事業も営業している場所。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に悪いとされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または漬け込んだものがあり、通常はケーシングに詰められる。 |

| ホタテ | 二枚貝の一種で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャリティコーヒー・ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他の事業と接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、生魚などのシーフードや野菜など様々な食材を合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービスオファリング。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム