アラブ首長国連邦ヒートポンプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

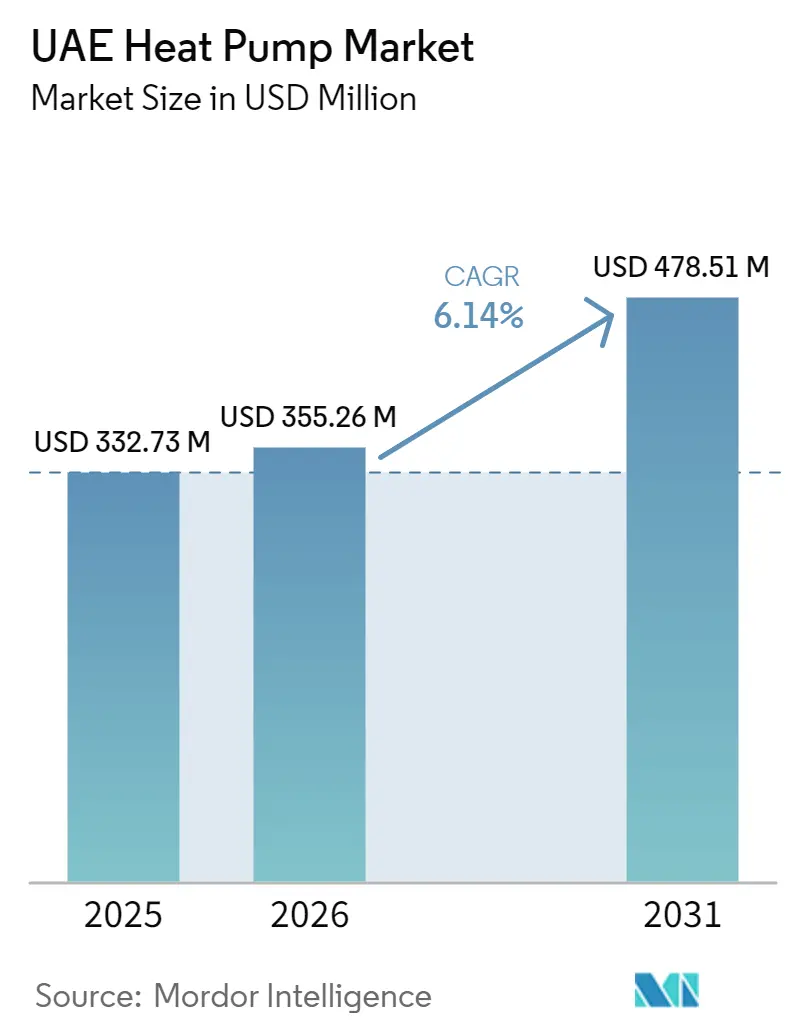

| 基準年の市場規模 (2025) | 332.73 百万米ドル |

| 市場規模 (2026) | 355.26 百万米ドル |

| 市場規模 (2031) | 478.51 百万米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦ヒートポンプ市場分析

アラブ首長国連邦ヒートポンプ市場規模は2025年に3億3,273万米ドルと評価され、2026年の3億5,526万米ドルから2031年には4億7,851万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.14%です。連邦政府による継続的な脱炭素化義務、オフピーク時の蓄熱を優遇する段階的電力料金制度、および観光ビジョン2031に沿ったホスピタリティ建設パイプラインが需要を牽引しています。デベロッパーは冷水ループと統合できるモジュール式空気対水システムを好む一方、地域冷房事業者は同時冷却と熱回収が可能な高温ユニットをますます採用しています。蓄熱と組み合わせたハイブリッド空気熱源アレイは、アラブ首長国連邦の夏季に頻繁に発生する外気温45℃超の環境でも出力を維持できるため、普及が進んでいます。低地球温暖化係数冷媒で運転可能な機器は、サプライヤーが今後のフッ素系ガス規制に備える中、調達の前提条件となりつつあります。

主要レポートのポイント

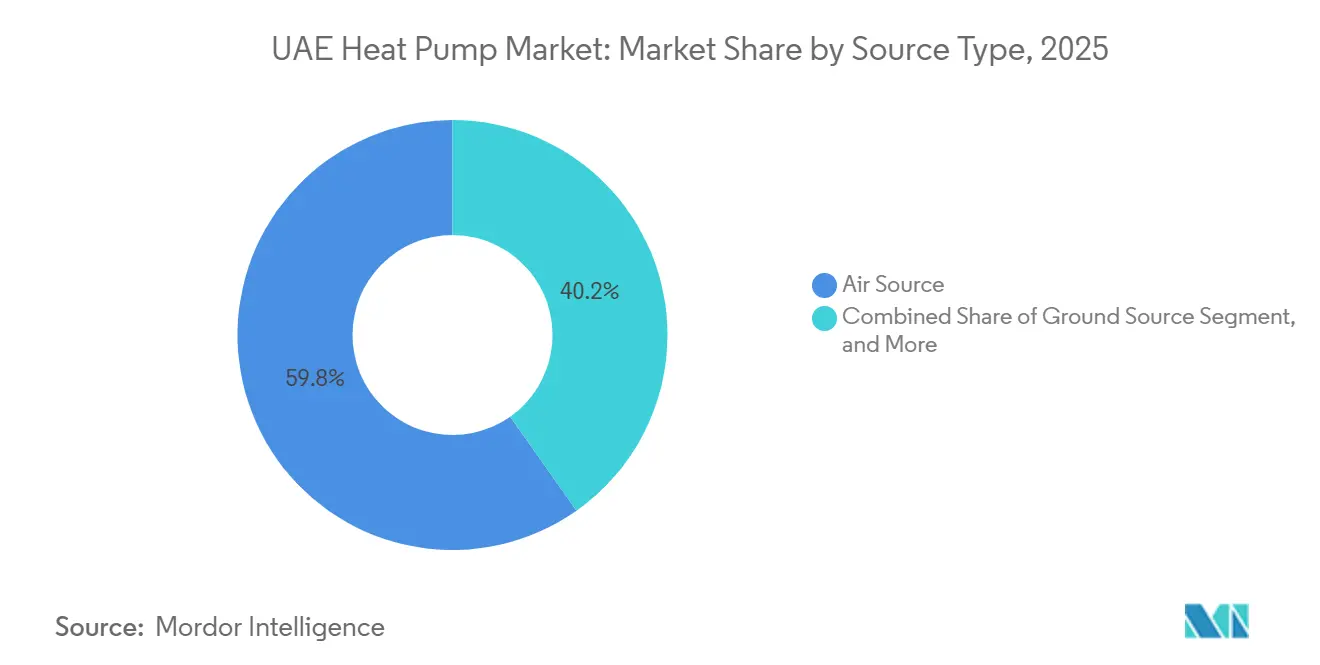

- 熱源タイプ別では、空気熱源が2025年のアラブ首長国連邦ヒートポンプ市場シェアの59.78%を占め首位となり、ハイブリッド構成は2031年までに7.04%のCAGRで拡大する見込みです。

- 技術別では、空気対水ヒートポンプが2025年のアラブ首長国連邦ヒートポンプ市場規模の53.31%を占め、地中対水は2031年まで6.82%のCAGRで拡大しています。

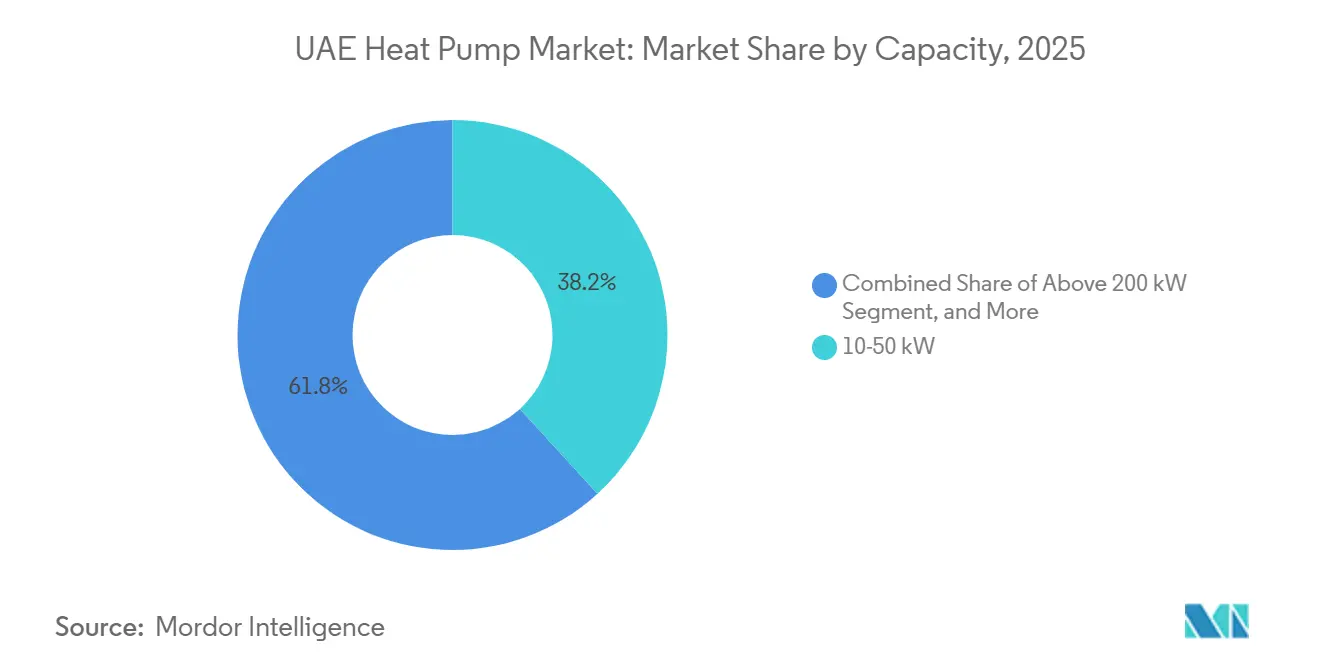

- 容量別では、10~50kWユニットが2025年のアラブ首長国連邦ヒートポンプ市場規模の38.23%のシェアを保持し、200kW超のシステムは2026年~2031年の間に6.42%のCAGRで成長すると予測されています。

- 用途別では、空間冷却が2025年のアラブ首長国連邦ヒートポンプ市場規模の46.42%を占め、産業・プロセス加熱は2031年までに6.71%のCAGRを記録する見込みです。

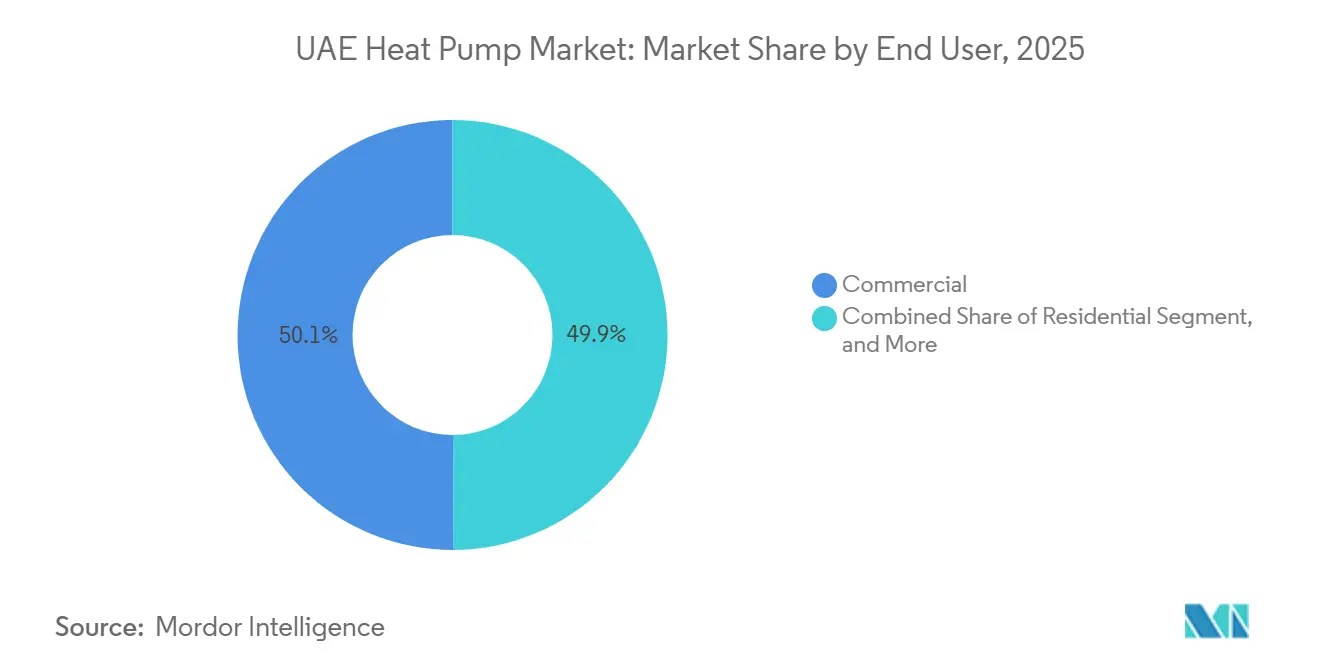

- エンドユーザー別では、商業セグメントが2025年のアラブ首長国連邦ヒートポンプ市場シェアの50.09%を占め、産業用設置は2026年~2031年にかけて6.78%のCAGRで最も速い成長が見込まれています。

- 設置別では、新築が2025年のアラブ首長国連邦ヒートポンプ市場規模の59.43%を占めましたが、改修は2031年まで6.93%のCAGRで増加しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アラブ首長国連邦エネルギー戦略2050に基づく消費者採用インセンティブ | +1.2% | 全国、ドバイおよびアブダビで特に強い | 中期(2~4年) |

| 観光ビジョン2031に牽引されたホスピタリティ建設ブーム | +1.0% | ドバイ、アブダビ、ラアス・アル=ハイマ沿岸 | 短期(2年以内) |

| ドバイ最高エネルギー評議会が義務付けるスマート地域冷房改修 | +0.9% | ドバイ、シャルジャおよびアジュマーンへの波及 | 中期(2~4年) |

| 蓄熱統合を促進するピーク電力料金改革 | +0.8% | ドバイおよびアブダビ、北部首長国への拡大 | 短期(2年以内) |

| フリーホールドデベロッパーに対する建物脱炭素化義務目標 | +0.7% | ドバイおよびアブダビ | 長期(4年以上) |

| 資本コストを低減する連邦グリーンファイナンスプログラム | +0.6% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アラブ首長国連邦エネルギー戦略2050に基づく消費者採用インセンティブ

アラブ首長国連邦エネルギー戦略2050は、クリーンエネルギー比率50%および全体エネルギー使用量40%削減を目標として設定しており、効率的なHVACソリューションに対する安定した政策支援の基盤となっています。[1]国際再生可能エネルギー機関、「アラブ首長国連邦再生可能エネルギー展望」、irena.org ドバイ電力水道局は午後のピーク時間帯にペナルティを課す時間帯別料金で対応しており、商業事業者は料金が低い夜間に冷水製造をスケジュールするケースが増えています。[2]ドバイ電力水道局、「時間帯別料金概要」、dewa.gov.ae アブダビが2026年2月に発表した太陽光自家供給マニュアルは、新規開発においてヒートポンプを基準設備として正式化する最低成績係数閾値の導入を示唆しています。ドバイでのフィールドモニタリングでは、最新ユニットが4.0を超える成績係数を達成しており、電気抵抗加熱に対して300~400%の効率に相当します。長期的な計画期間は規制リスクを低減し、ベンダーが組立拠点やサービスセンターに投資してサプライチェーンを現地化することを可能にします。

観光ビジョン2031に牽引されたホスピタリティ建設ブーム

観光ビジョン2031は年間4,000万人の訪問者を目標とし、大規模な冷水負荷を必要とするホテルおよびリゾートプロジェクトを推進しています。Emirates Central Cooling Systems Corporationは設置容量を170万冷凍トンに拡大し、2025年に34億アラブ首長国連邦ディルハム(9億2,560万米ドル)の収益を計上しており、地域冷房に対するホスピタリティ需要の大きさを示しています。ジュメイラビーチヒルズプラントは2024年12月に4万8,000冷凍トンの容量と、ピーク時の系統負荷を低減する蓄熱統合機能を備えて稼働を開始しました。事業者は信頼性を求めており、9℃デルタTとスマートコントロールを使用したヒートポンプベースのプラントが新規リゾートの標準となりつつあります。段階的な試運転により、デベロッパーは段階的な入居に合わせて冷却供給を調整できるため、工場試験済みのスキッドマウントモジュールを提供するメーカーが有利となります。この建設ラッシュは、ホスピタリティの24時間冷却プロファイルに対応した大容量ヒートポンプに対して複数年にわたるパイプラインを確保します。

ドバイ最高エネルギー評議会が義務付けるスマート地域冷房改修

ドバイの需要側管理2050戦略は、既存の地域冷房ネットワークを優先改修対象として特定しています。エティハドESCOは2024年にアラブ首長国連邦初のエネルギー節約パフォーマンス契約を締結し、複数のドバイ電力水道局ビルにわたって35.2GWhの電力節約と1万4,452tCO₂削減を達成しました。パフォーマンス契約モデルでは、サービス会社が節約を保証し公共料金を通じて支払いを回収するため、改修支出を停滞させるスプリットインセンティブの問題が解消されます。[3]ザ・エナジー・イヤー、「建物改修が二桁の節約を実現」、theenergyyear.com 評議会は2030年までに4万7,000棟の建物を改修することを目指しており、後に2050年までに3.7TWh節約へと拡大され、処理済み下水排水ループおよび冷水蓄熱と統合できる高効率ヒートポンプへの長期的な需要が確保されています。複数年保証を引き受けられるベンダーは、この拡大する改修市場において競争上の優位性を確保します。

蓄熱統合を促進するピーク電力料金改革

ドバイの時間帯別料金は午後の時間帯にピーク料金を課しており、顧客がオフピーク時間帯に負荷をシフトする経済的理由を提供しています。オークリッジ国立研究所は、蓄熱が冷却時のピーク電力需要を30~50%、暖房時は最大60%削減でき、料金差に応じて年間コストを5.6%から26%削減できると報告しています。[4]オークリッジ国立研究所、「熱エネルギー蓄熱システム」、ornl.gov Empowerが建設予定の4万7,000冷凍トンのドバイサイエンスパークプラントは、料金差を活用するための蓄熱とAIコントロールを組み込んでいます。[5]エミレーツメディアオフィス、「EmpowerがドバイサイエンスパークプラントをBuild予定」、mediaoffice.ae デベロッパーは現在、夜間に蓄熱タンクを急速に充填するためにヒートポンプ容量を過大設計しており、この設計は初期費用を増加させますが電力価格の裁定取引によって回収期間を短縮します。その結果、高度な可変速コンプレッサーとレスポンシブコントロールが高仕様入札の基本要件となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地中熱源ループの熟練設置業者の不足 | -0.5% | 全国、北部首長国で深刻 | 中期(2~4年) |

| 従来型チラーに対する高い初期資本コスト | -0.4% | 全国、特に住宅部門 | 短期(2年以内) |

| 極端な砂漠環境における性能低下 | -0.3% | 全国、内陸部で深刻 | 長期(4年以上) |

| 北部首長国における断片的なアフターサービスネットワーク | -0.2% | シャルジャ、アジュマーン、ウンム・アル=カイワイン、ラアス・アル=ハイマ、フジャイラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地中熱源ループの熟練設置業者の不足

アラブ首長国連邦ヒートポンプ市場における地中熱源プロジェクトは、デベロッパーが砂漠地質に精通した掘削業者を確保できない場合に停滞します。シャルジャの試験では地下温度32℃と9時間の熱再生サイクルが記録されており、これらの条件には精密なループ設計とグラウト選定が必要です。深掘削リグを所有する請負業者は少なく、輸入クルーが計画コミュニティの予算を超える設置コストを押し上げています。研修プログラムは現在チラーと可変冷媒流量機器に重点を置いており、ボアホール水力学、土壌熱伝導率試験、ループ試運転に関するカリキュラムの空白が生じています。地元の大学が認定モジュールを設けるまで、デベロッパーは市場投入速度を優先して空気熱源およびハイブリッドシステムを選好し続け、地中熱源の普及を制限してアラブ首長国連邦ヒートポンプ市場の潜在的な成長を抑制します。

従来型チラーに対する高い初期資本コスト

生涯電力節約が実証されている場合でも、従来型チラーに対する30~50%の資本プレミアムは、アラブ首長国連邦ヒートポンプ市場においてコスト意識の高い建設業者を躊躇させます。エネルギーサービス会社の契約は機関投資家向けオーナーには有効ですが、小規模住宅プロジェクトでは家主が設備に資金を提供する一方でテナントが低い光熱費の恩恵を受けるため困難が生じます。アブダビの安価な天然ガスはガス焚き吸収式チラーを低資本コストの代替手段として維持し、グリーンファイナンス採用者とコスト重視の保守派の間で市場を分断しています。連邦のソフトローンプログラムとエティハドESCOの公共料金支払いモデルは、大規模で安定した負荷に対してのみ回収期間を一桁台に短縮します。部品価格が下落するか規制が強化されない限り、コスト障壁はプレミアム開発以外での普及を抑制し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源が過半数シェアを維持しながらハイブリッド採用が増加

空気熱源ユニットは2025年のアラブ首長国連邦ヒートポンプ市場シェアの59.78%を占め、最小限の現地工事と広範なサービスインフラによってその地位を維持しています。空気熱源ヒートポンプと蓄熱のハイブリッド組み合わせは、外気温が45℃を超えて料金が急騰する午後のピーク時に対するリスクヘッジとして、デベロッパーの間で7.04%の成長を遂げています。

水熱源システムに帰属するアラブ首長国連邦ヒートポンプ市場規模は、プロジェクトがペルシャ湾岸の海水または産業ループへの近接を必要とするため小規模にとどまっています。地中熱源設置は長期所有期間がボアホール投資を正当化するゲーテッドタウンシップ内で進展していますが、前述の技術者不足が広範な普及を遅らせています。政策がレジリエンスを推進する中、プラグアンドプレイ型蓄熱パッケージを提供する空気熱源サプライヤーが追加的な売上を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:空気対水が首位を維持しながら地中対水が加速

空気対水プラットフォームは2025年の出荷量の53.31%を占め、タワーや地域冷房ネットワークですでに一般的な冷水ループと整合しています。この技術は、機械室に新しいヒートポンプモジュールを受け入れる水力ポンプとバッファタンクが含まれていることが多く、フロア全体の配管を再施工することなく改修プログラムの基盤となっています。

地中対水機器は現在アラブ首長国連邦ヒートポンプ市場規模のごく一部にすぎませんが、ゼロ運用炭素ラベルを目指すマスタープランコミュニティを背景に年率6.82%で拡大すると予測されています。空気対空気バリアントはヴィラで主流ですが、45℃超では容量が急激に低下します。水対水モデルは、安定した入口温度で閉鎖プロセス冷却ループを維持する食品、飲料、製薬ラインに対応し、年間を通じて4以上の成績係数を実現します。

容量別:中規模ユニットが主流を維持しながら大型モジュラープラントが加速

10~50kWのシステムは2025年のアラブ首長国連邦ヒートポンプ市場規模の38.23%を占め、近隣小売店や中層マンションの冷却負荷に適合しているためです。200kW超のより大きなプールは、地域冷房コンセッションが物件引き渡しに合わせて段階的に試運転するモジュラースキッドアレイを採用するにつれて、6.42%のCAGRを記録しています。

10kW未満の機器はスプリットエアコンユニットと直接競合するため、エコブランドのヴィラへの普及にとどまっています。50~200kWの層は単一建物とキャンパス用途の橋渡しをしており、屋上スペースや機械室の利用可能性によって採用が左右されます。予測保守サブスクリプションをバンドルするベンダーは、初期費用よりも稼働率を重視する複合用途複合施設向けの入札で可用性を保証することで受注を獲得します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:冷却が首位を維持しながらプロセス加熱が最速成長を記録

空間冷却ニーズが2025年需要の46.42%を占めたのは、首長国のすべての居住構造物が年間を通じて空調を必要とするためです。産業・プロセス加熱は用途の中で最も速い6.71%で拡大すると予測されており、石油化学、アルミニウム、包装食品プラントがガスボイラーを95℃ヒートポンプに置き換えることでスコープ1削減を目指しています。

ホテルや集合住宅のビルにおける家庭用給湯システムはチラーからの廃熱を再利用し、パイロット改修でエネルギーコストを70%以上削減しています。冬季の最低気温が15℃を下回ることはほとんどないため空間暖房はニッチにとどまっていますが、医療施設や冷蔵倉庫は端境期の湿度管理のために可逆ユニットを設置しており、アラブ首長国連邦ヒートポンプ市場に小規模ながら安定した収益源をもたらしています。

エンドユーザー別:商業施設が主要購買者として維持され産業用採用が急増

商業施設は2025年の設置の50.09%を占め、観光ビジョン2031に沿ったオフィス、小売、ホスピタリティパイプラインに支えられています。産業カテゴリーは、高温ユニットが洗浄・殺菌・脱塩前処理ヒーターにおける蒸気を置き換えるにつれて、6.78%のCAGRが見込まれています。

住宅への普及は、デベロッパーが当初から冷水ループを統合するマスタープランエンクレーブで最も高くなっています。スプリットインセンティブの経済性は大衆市場の家主を慎重にさせていますが、建物エネルギー評価開示に関する政府の議論は、より広範なアラブ首長国連邦ヒートポンプ市場全体で効率的な機器を有利にする将来の規制を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置別:新築が主流を維持しながら改修パイプラインが加速

新規プロジェクトは2025年のアラブ首長国連邦ヒートポンプ市場シェアの59.43%を占めました。これは大規模開発が設計段階でHVACを最適化できるためです。しかし改修は、ドバイ最高エネルギー評議会の義務とエティハドESCOの節約保証付き融資バンドル契約により、6.93%のCAGRを記録しています。

既存の冷水プラントを空気対水ヒートポンプにアップグレードすることでテナントへの支障を回避し、既存の水力配管を活用できるため、スペースが限られている場合でも改修はコスト効率が高くなります。ダウンタウンドバイでテストされた革新的なマイクロパイルボアホールは、設置業者の研修が拡大すれば将来的に地中連結システムの改修実現可能性を示唆しています。

地域分析

ドバイはアラブ首長国連邦ヒートポンプ市場の最大シェアを維持しています。これはアル・サファット・グリーンビルディング規則と時間帯別料金が効率的な蓄熱対応HVACを優遇しているためです。2026年第1四半期に着工するEmpowerの4万7,000冷凍トンのドバイサイエンスパークプラントは、料金差を活用するための人工知能ディスパッチと冷水蓄熱を組み込んでおり、ドバイの全国イノベーションハブとしての役割を強化しています。デベロッパーがパフォーマンス契約に精通しているため、プラント室の更新時期が来ると改修の意思決定が空気対水ヒートポンプにデフォルトすることが多くなっています。

アブダビはエスティダマ・パール・フレームワークと、最低ヒートポンプ性能閾値を予示する2026年2月の太陽光自家供給政策に導かれ、僅差で続いています。ENGIEソリューションズのアル・ゼイナ改修は給湯エネルギー使用量を73%削減し、補助金付きガスが引き続き利用可能な場所でもライフサイクル経済性が電化暖房を正当化することを他のマスタープランコミュニティに示しました。ルワイスの首長国精製・石油化学ベルトは、一過性蒸気を置き換えられる95℃ヒートポンプのフロンティアを提供していますが、特注エンジニアリングと資金調達構造はまだ発展途上です。

シャルジャ、アジュマーン、ラアス・アル=ハイマ、ウンム・アル=カイワイン、フジャイラはアフターサービスネットワークが薄く地域冷房コンセッションが限られているため遅れをとっています。シャルジャの地中熱源パイロットは可能性を示していますが、ループ掘削のロジスティクスと高い地下水塩分濃度という課題に直面しています。ラアス・アル=ハイマの沿岸ホテルは海水熱源ヒートポンプを評価していますが、プロジェクト規模は多国籍OEMが現地でスペアパーツを在庫するには小さすぎます。ドバイとアブダビが実証済みのビジネスモデルを示すにつれて、より広範なアラブ首長国連邦ヒートポンプ市場における北部首長国全体への展開は加速するはずですが、それは控えめな基盤からの出発となります。

競合状況

グローバルメーカーがアラブ首長国連邦ヒートポンプ市場の大型契約を支配しています。Daikin、Mitsubishi Electric、Carrier、Trane Technologies、Johnson Controlsは数十年にわたるデベロッパーとの関係を活用し、低地球温暖化係数冷媒を使用した52℃外気温対応機器の認証において先行しています。Daikinの2026年1月のブルジュ・アジジ受注とジェッダの水力ヒートポンプ工場はリードタイムを短縮し、地域対応力を高めています。TabreedとJohnson Controlsの2026年3月の枠組み協定は、GWP100未満の冷媒と可変速ドライブをパッケージ化しており、環境調達条項の厳格化を示しています。

Empower、Tabreed、Emirates District Coolingなどの地域冷房事業者はアンカー顧客かつ準競合他社として機能し、分散型建物レベルシステムと競合する集中型プラントを推進しながら大量調達を行っています。三菱重工業は2025年初頭以降、Empowerに5万6,000冷凍トン超の遠心式ユニットを納入しており、アラブ首長国連邦ヒートポンプ市場における単一バイヤーの影響力の大きさを示しています。

地元エンジニアリング会社のAl-Futtaim EngineeringとDANA Groupは、ドバイのパフォーマンス保証文化に合わせた融資、試運転、長期サービス契約でOEM機器を包むことでシェアを獲得しています。Rheem Middle Eastのセンチュリオン廃熱回収パッケージを含む技術ニッチプレーヤーは、同時冷却と70℃給湯生産を通じて差別化を図り、ホテルや病院に対して最大84%のエネルギー節約を宣伝しています。デベロッパーがターンキーリスク移転を求める中、複数年エネルギー節約保証を引き受けられるサプライヤーがカタログのみの競合他社を凌駕するでしょう。

アラブ首長国連邦ヒートポンプ産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Tabreedは今後の地域冷房プロジェクト向けに可変速・低地球温暖化係数遠心式チラーを供給するJohnson Controlsとの枠組み協定に署名しました。

- 2026年2月:ラアス・アル=ハイマ廃水局は、排水再利用にヒートポンプを組み込む可能性のある低炭素廃水ネットワーク建設のためEWE・Saur・TAQAコンソーシアムと3億米ドルのPPPを締結しました。

- 2026年1月:DaikinはドバイのフラッグシップMixed-Use(複合用途)タワー、ブルジュ・アジジのHVACパッケージを受注しました。

- 2025年11月:Daikin Middle East and Africaはガルフ市場向けにチラーと水力ヒートポンプを生産するジェッダ工場を開設しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査におけるアラブ首長国連邦ヒートポンプ市場は、7つの首長国における住宅、商業、および産業施設での空調または衛生用温水供給を目的とした、定格出力1メガワット以下の工場組立式空気熱源、水熱源、および地中(地熱)熱源ヒートポンプユニットのすべてと定義する。

スコープ除外事項:単独チラー、冷房専用VRFシステム、および即席改造キットは本評価から除外される。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷却

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

アナリストはその後、ドバイ、アブダビ、シャルジャにわたる地域冷熱事業者、認定HVAC設置業者、施設管理者、および公共料金リベート担当者にインタビューを実施した。これらのやり取りにより、成績係数(COP)の前提、改修サイクルの長さ、平均販売価格が検証され、二次データでは対応できなかったギャップが補完された。

デスクリサーチ

UAE連邦競争力統計センターのオープンアクセスデータセット、ドバイ市グリーンビルディング許可証、アブダビエネルギー局の料金通達、UN COMTRADEの輸入コード、およびIEAヒートポンプ販売ダッシュボードを起点とし、これらを総合することで過去の設置ベース、平均容量構成、および現地着値価格帯を把握した。ESMAの最低エネルギー性能基準やドバイのクリーンエネルギー戦略目標などの主要規制は、リベートのタイミングと改修の緊急性を形成する政策の流れを提供した。企業の開示資料、権威ある業界誌の記事、Gulf HVAC Societyのホワイトペーパー、およびDow Jones Factiva経由で収集したニュースフローを重ね合わせ、D&B Hooversが提供した出荷レベルの収益内訳により、Mordorのアナリストはベンダーの申告と通関量の照合を行った。挙げられた情報源はその組み合わせを例示するものであり、データ収集、クロスチェック、および叙述の明確化には多数の追加出版物が活用された。

市場規模の算定と予測

2025年の市場価値は、まず申告輸入量と国内組立生産量を加重平均販売価格でスケールするトップダウンの生産・貿易構造によって導出された。結果は、合計値を精緻化するために流通業者の請求書と抽出されたプロジェクトの数量明細書を用いた選択的なボトムアップ積み上げによって裏付けられた。モデルの主要変数には、新規床面積の追加、改修普及率、平均COP、電力料金見通し、およびクリーンエネルギー戦略のマイルストーンが含まれ、各変数は多変量回帰によって予測され、ボトムアップの観測値が不足している場合は統合前に3年移動平均を用いて調整される。

データ検証と更新サイクル

アウトプットは建築許可および通関データとの異常値チェックを経た後、承認前に2名のアナリストによるレビューが行われる。レポートは12ヶ月ごとに更新され、補助金、輸入関税、または建築基準の閾値に重大な変更が生じた場合には中間更新が実施される。

UAEヒートポンプ基準値の信頼性について

公表されているUAEヒートポンプの推計値はしばしば乖離するが、その原因として、各社が異なる容量帯を選択したり、HVAC製品を混在させたり、相反する方法で料金を予測したりすることが挙げられる。

厳格なスコープ選定、年次フィールドチェック、およびデュアルパスモデルにより、こうした乖離を抑制し、結果の再現性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 332.8 M(2025年) | Mordor Intelligence | - |

| USD 218.7 M(2024年) | 地域コンサルタンシーA | 100 kW超のユニットを除外し、2019年の価格水準を適用している |

| USD 1.46 B(2024年) | グローバルコンサルタンシーB | ヒートポンプをボイラーおよびファーネスと混在させ、地域平均価格を適用している |

| USD 690 M(2024年) | 業界誌C | 発表済みプロジェクトを確定収益として計上しており、輸入照合が欠如している |

この比較は、Mordorの変数レベルのキャリブレーション、明確な除外事項、および年次更新サイクルが、意思決定者が自信を持って依拠できる均衡かつ透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

アラブ首長国連邦ヒートポンプ市場の現在の規模と予想成長率は?

アラブ首長国連邦ヒートポンプ市場は2025年に3億3,273万米ドルと評価され、2026年には3億5,526万米ドルと推定され、2031年までに4億7,851万米ドルに達すると予測されており、2026年~2031年の間に6.14%のCAGRを記録します。

アラブ首長国連邦ヒートポンプ市場における空気熱源ユニットのシェアは?

空気熱源システムは2025年の設置の59.78%を占め、熱源タイプの中で最大のシェアを維持しています。

首長国全体で改修プロジェクトはどのくらいの速さで拡大していますか?

改修設置は2026年~2031年にかけて6.93%のCAGRで成長しており、ドバイ最高エネルギー評議会の義務とエネルギーサービス会社の融資によって牽引されています。

最も速い成長勢いを示す用途セグメントはどれですか?

産業・プロセス加熱は、メーカーが蒸気ボイラーを高温ヒートポンプに置き換えるにつれて、6.71%のCAGRで拡大しています。

新規ホスピタリティ開発においてハイブリッドヒートポンプシステムが好まれる理由は何ですか?

空気熱源ユニットと冷水蓄熱を組み合わせることで、45℃の夏季ピーク時でも信頼性の高い冷却を確保しながら、エネルギー使用をコストの低いオフピーク時間帯にシフトできます。

アラブ首長国連邦で地中熱源ヒートポンプを拡大する主な障害は何ですか?

認定掘削業者とループ設計専門家の不足が初期費用を引き上げ、プロジェクトのタイムラインを延長し、マスタープランコミュニティへの展開を制限しています。

最終更新日: