ケニア段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

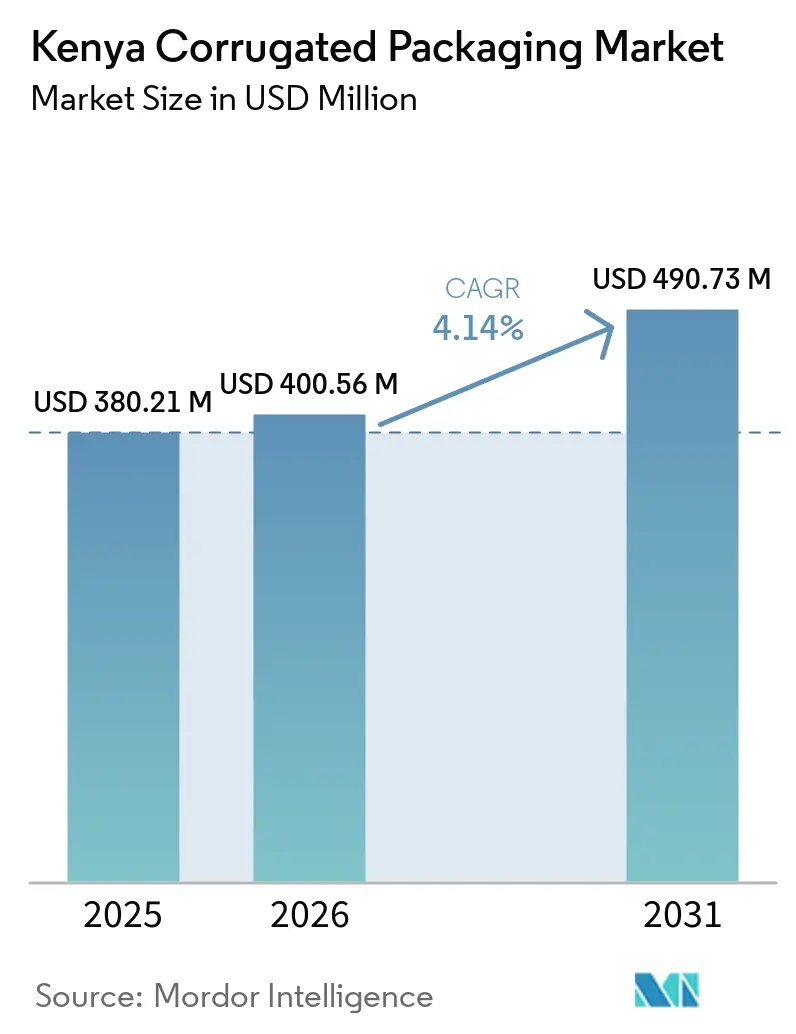

| 基準年の市場規模 (2025) | 380.21 百万米ドル |

| 市場規模 (2026) | 400.56 百万米ドル |

| 市場規模 (2031) | 490.73 百万米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア段ボール包装市場分析

ケニア段ボール包装市場規模は2025年に3億8,021万USDと評価され、2026年の4億56万USDから2031年には4億9,073万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.14%です。電子商取引の拡大、スーパーマーケットの増加、一回使い捨てプラスチックに対する政府規制が需要を押し上げる一方、クラフトパルプコストの変動と高い電力料金がコンバーターの利益率を圧迫しています。ブランドオーナーは輸送コスト削減と現代的な小売棚での視認性向上を目的として、より軽量なフルートプロファイルと高グラフィックのシェルフレディフォーマットへの移行を進めています。一方、食品輸出認証要件が耐湿性・高圧縮ボードグレードへの支出を促しており、特にモンバサ経由で出荷する園芸輸出業者の間でその傾向が顕著です。

主要レポートのポイント

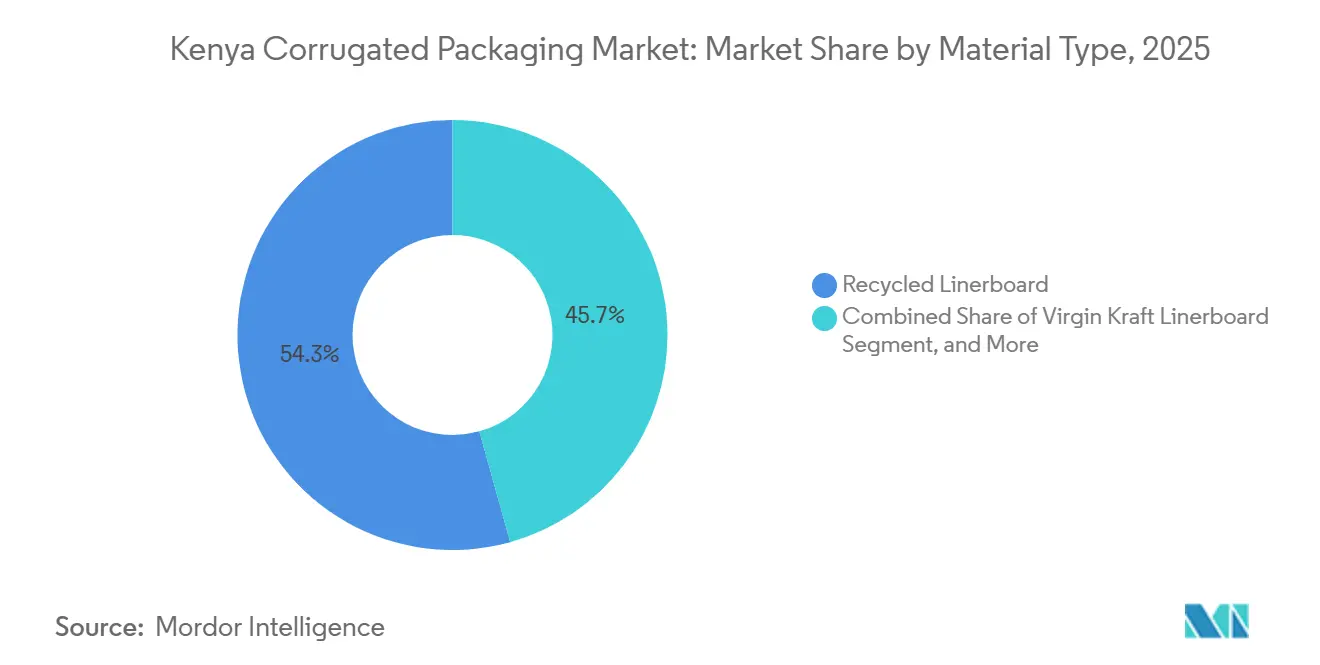

- 素材タイプ別では、リサイクルライナーボードセグメントが2025年のケニア段ボール包装市場シェアの54.32%を占めました。

- フルートタイプ別では、ケニア段ボール包装市場におけるEフルートの市場規模は2031年まで年平均成長率(CAGR)5.13%で成長する見込みです。

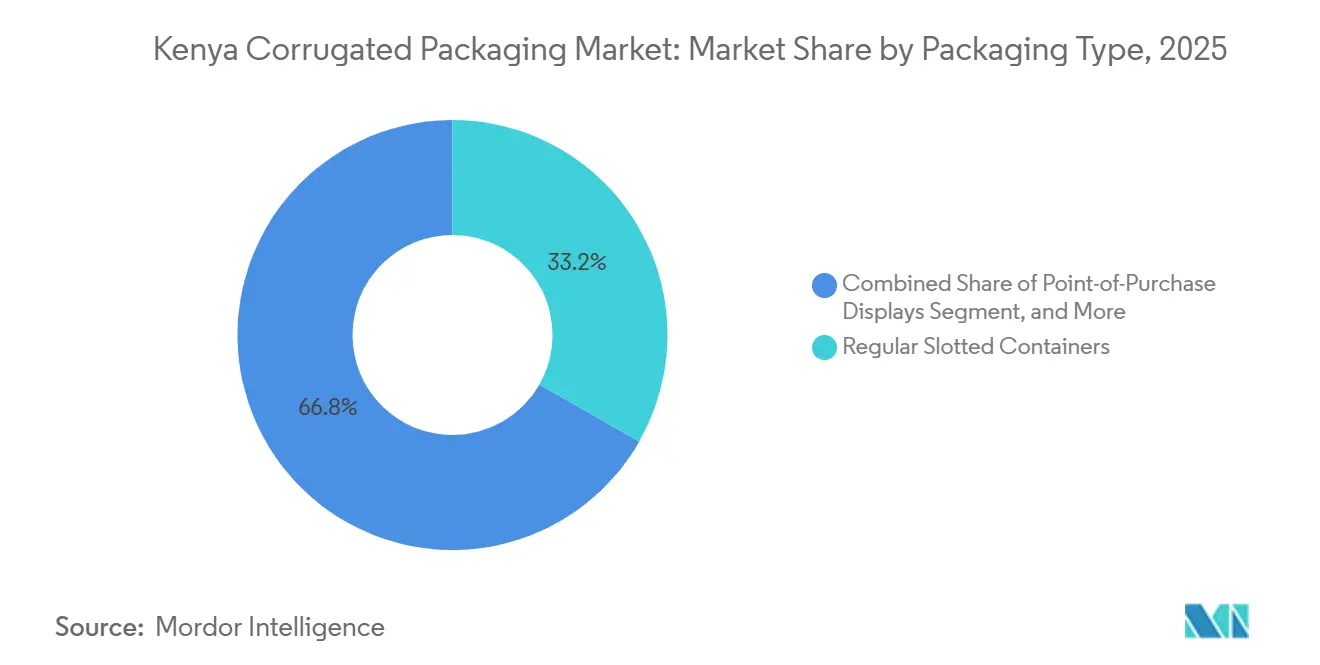

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年のケニア段ボール包装市場シェアの33.24%を占めました。

- 壁構造別では、ケニア段ボール包装市場におけるトリプルウォールの市場規模は2031年まで年平均成長率(CAGR)5.44%で成長する見込みです。

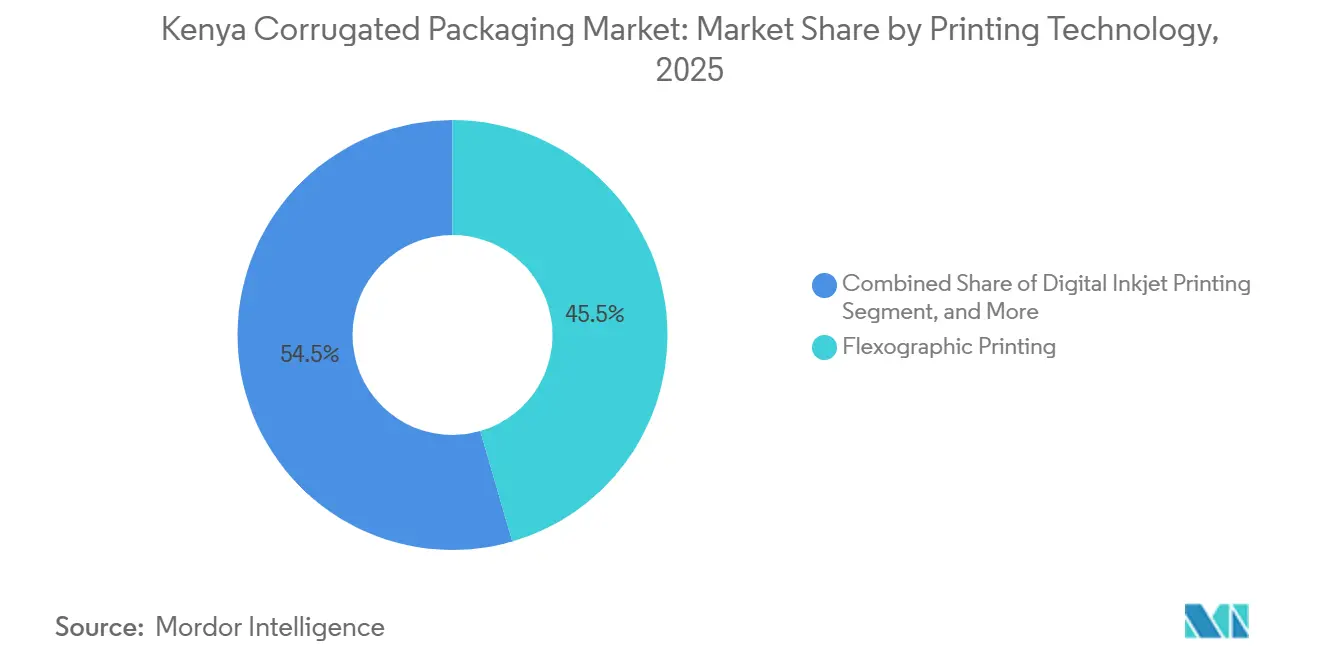

- 印刷技術別では、フレキソ印刷セグメントが2025年のケニア段ボール包装市場シェアの45.52%を占めました。

- エンドユーザー産業別では、ケニア段ボール包装市場における電子商取引フルフィルメントセンターの市場規模は2031年まで年平均成長率(CAGR)5.49%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ケニア段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引物流フットプリントの拡大 | +0.9% | 全国、ナイロビおよびモンバサ回廊 | 中期(2~4年) |

| シェルフレディ小売包装への需要増加 | +0.7% | 全国、ナイロビ・ナクル・エルドレットのスーパーマーケットクラスター | 短期(2年以内) |

| 一回使い捨てプラスチックに対する政府禁止令 | +0.6% | 全国、全県にわたりNEMAが施行 | 長期(4年以上) |

| 地域食品輸出業者の参入 | +0.5% | 輸出指向ゾーン、モンバサおよびナイロビ輸出加工区(EPZ) | 中期(2~4年) |

| フレキソ印刷機の技術的アップグレード | +0.4% | ナイロビおよびモンバサのコンバーターハブ | 中期(2~4年) |

| 主要ブランドのサステナビリティへのコミットメント | +0.3% | 全国の日用消費財(FMCG)および飲料サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引物流フットプリントの拡大

Jumia Kenyaの統合型1万1,000m²倉庫は在庫を集約し、ファーストマイルの走行距離を削減するとともに、ナイロビ全域での翌日配送カバレッジを拡大し、1注文あたりに梱包される内箱、外装シッパー、緩衝材の数を増加させています。[1]Jumia Group、「Jumia Opens Integrated Warehouse Facility To Reduce Delivery Time」、group.jumia.com 電子商取引の小包数は、モバイルマネーの普及とスマートフォン普及率80%によってさらに増幅されており、いずれもMaerskの2026年地域サプライチェーンレビューで強調されています。フルフィルメントセンターは、立方重量課金を削減するために自動仕分け機に対応した小型ダイカット箱をますます指定するようになっています。グリーン認証倉庫の稼働率は80%を超え、多くのテナントが二次包装におけるリサイクル繊維含有量の文書化を要求しており、コンバーターは回収紙原料のトレーサビリティ強化を迫られています。より速い注文サイクル、高い出荷細分化、ESGスクリーニングが相まって、ケニア段ボール包装市場における付加価値段ボールフォーマットへの需要が加速しています。

シェルフレディ小売包装への需要増加

スーパーマーケット大手のNaivasとQuick Martは2024年に100店舗以上を新規開店し、棚競争が激化したことで、サプライヤーはディスプレイトレーとしても機能するミシン目入りティアストリップカートンへの移行を促されています。包装食品の小売売上高は2023年から2028年にかけて32.2%増加すると予測されており、棚補充作業を最小化する高グラフィックケースの必要性が高まっています。Nestléの2025年規則集は、面積利用率95%およびパレット積載効率90%を要求しており、過大なケースを使用するサプライヤーにはペナルティが科されます。地元コンバーターのCarton Manufacturers Ltdは500ユニット最小ロットで短納期ダイカット製品を提供しており、中小ブランドの参入障壁を低下させています。こうした動向がケニア段ボール包装市場においてシェルフレディソリューションへの成長を促しています。

一回使い捨てプラスチック禁止令が紙系代替品を後押し

2024年法定通知第181号は、プラスチック袋製造業者にNEMAライセンスの取得、リサイクル含有量30%の確保、回収スキームへの資金提供を義務付けており、違反者には最大400万ケニアシリング(27,000USD)の罰金または4年の禁固刑が科されます。NEMAの2025年全国一斉取締りは複数の逮捕者を出し、コンプライアンス圧力を強化しました。このため小売業者は、ライセンス料を一切必要としない段ボールトレーやクラフト包材への移行を進めています。多孔質な国境から一部の違法プラスチックが流入しているものの、規制の方向性はケニア全県にわたって段ボール需要を上昇軌道に保っています。

認証済み段ボールソリューションを求める地域食品輸出業者の参入

ケニアの花卉輸出額は2023年に8億USDを超え、コールドチェーンの湿度条件下でも寸法精度を維持する伸縮式箱に依存しています。バイヤーはFSSC 22000またはBRCGS認証をますます義務付けており、監査対応品質システムを維持するAllpack Industriesなどのコンバーターへの発注が増加しています。同様の認証需要は、2024年の生産量が前年比6%から16%増加した水産、砂糖、食肉加工業者からも生まれています。コンプライアンスプレミアムが平均販売単価(ASP)を引き上げ、ケニア段ボール包装市場における半化学フルーティングの浸透を深めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なクラフトパルプ価格の変動 | -0.5% | ナイロビおよびモンバサの輸入依存コンバーター | 短期(2年以内) |

| 慢性的な停電 | -0.7% | 全国、都市周辺工業地帯で深刻 | 中期(2~4年) |

| 高品質古段ボール(OCC)の国内回収量の不足 | -0.3% | 廃棄物収集体制が整備されていない県 | 長期(4年以上) |

| 軽量プラスチックコンテナとの競合 | -0.2% | 園芸および生鮮農産物バリューチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なクラフトパルプ価格の変動が利益率に影響

ケニアのコンバーターはバージンライナーボードの大部分を輸入に依存しており、為替変動や1四半期以内にスポットコストを二桁台動かす可能性のある国際パルプサイクルにさらされています。East African Packaging Industriesは原材料の75%を海外から調達しており、外国為替リスクを増幅させています。ヘッジ手段がない中、メーカーは運転資本バッファーを大きく保持せざるを得ず、特に非公式小売業者が値上げに抵抗する場合には資金調達コストが上昇します。このミスマッチがケニア段ボール包装市場全体の利益率を圧迫しています。

慢性的な停電が操業コストを押し上げ

ケニアの産業用電力は2025年に平均1kWhあたり0.185USDであり、エチオピアの1kWhあたり0.01USDなどの競合国を大幅に上回り、エネルギー集約型コルゲーターの競争力を損なっています。送電設備の改良は遅れており、都市周辺の工場は1kWhあたり5~8ケニアシリング(0.03~0.05USD)を実効料金に上乗せするディーゼル発電機に頻繁に切り替えています。停電のたびに接着剤の硬化とフレキソ乾燥が中断され、廃棄ロスと残業コストが発生します。高いエネルギーコストは、ケニア段ボール包装市場における新規設備投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル繊維がコスト重視のサプライチェーンを支配

リサイクルライナーボードは2025年のケニア段ボール包装市場シェアの54.32%を占め、コンバーターが輸入クラフト依存を軽減し拡大生産者責任規則に対応しようとする動きを反映しています。Kamongoなどの古紙集積業者は1日100トン以上を処理し、単位コストを予測可能に保つ国内原料ネットワークを支えています。バージンクラフトライナーボードは輸出グレードの食品接触ケースに不可欠ですが、1トンあたり130USD超の陸揚げコストがニッチセグメントへの適用を制限しています。半化学フルーティングは、耐湿性・高圧縮ボードグレードを求める園芸輸出業者に支えられ、年平均成長率(CAGR)5.21%で成長すると予測されています。

ケニア段ボール包装市場における半化学フルーティングの市場規模は、コンバーターがワックスコーティングなしでコールドチェーン要件を満たすパワーフルートおよびアクアフルートグレードを試験導入するにつれて拡大する見込みです。Chandaria Industriesの3,850万USDのティッシュ工場はより多くの国内古段ボール(OCC)を吸収し、独立系箱工場向けの供給を逼迫させる可能性があります。ワックスコーティングや特殊グレードは花卉包材や家具保護材として機能しますが、ニッチにとどまっています。全体として、素材選択は国内流通向けの低コストリサイクル原料と、より高い利益率を確保できる輸出市場向けのプレミアムバージンまたは半化学オプションとに二極化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

フルートタイプ別:軽量プロファイルが物流効率を獲得

Bフルートは2025年の出荷量でケニア段ボール包装市場シェアの43.71%をリードし、加工食品マルチパックや飲料トレーにおいてスタッキング強度と印刷品質のバランスを実現しています。しかしEフルートは、電子機器組立業者、化粧品ブランド、電子商取引小売業者が寸法重量削減のために薄型プロファイルを指定するにつれ、2031年まで年平均成長率(CAGR)5.13%を記録すると予測されています。Aフルートは工業用化学品やセメントで需要を維持していますが、その嵩高さが輸送コストを重視する用途での使用を制限しています。Cフルートはこれらの中間に位置しますが、明確な性能上の優位性を欠いており、成長を抑制しています。

ケニア段ボール包装市場におけるEフルートの市場規模上の優位性は、より薄い基材に高解像度グラフィックスを実現できる点にあり、小売業者がシェルフレディパックに求める特性です。コルゲーターをより細いチップナイフとより厳密なテンション制御にアップグレードしたコンバーターは、大規模なライン改修なしにマイクロフルートへ移行できます。しかし、資本不足がナイロビ以外での設備更新を遅らせています。精密コルゲーターへのより広いアクセスが実現するまで、Bフルートが主導的地位を維持し、Eフルートは高付加価値の増分ボリュームを獲得していくでしょう。

包装タイプ別:カスタムダイカットフォーマットが小売差別化を加速

レギュラースロッテッドコンテナは2025年の数量の33.24%を占めましたが、これは低い単位コストと自動ケースエレクターとの互換性によるものです。一方、ダイカットカスタム箱は現代的な流通の拡大とブランドの購買時点での訴求ニーズに牽引され、年率5.57%の成長が予測されています。ティアアウェイ前面付きのシェルフレディトレーは店内作業を削減し視認性を高めるため、日用消費財(FMCG)企業はプレミアム加工機能に予算を再配分しています。

ダイカット箱向けのケニア段ボール包装市場は、最小発注数量が500ユニットと低いことから恩恵を受けており、中小のベーカリーやスナックメーカーが重い金型コストをかけずに小売対応コンセプトをテストできます。折りたたみカートンは、リサイクル可能性を要求しPFASコーティングを禁止するサステナビリティ規則に支えられ、製薬・化粧品産業に対応しています。パレット箱はセメントや砂糖市場でシェアを持ちますが、生鮮農産物ではプラスチックコンテナとの競合に直面しています。包装タイプの選択は、大量流通向けの低コストレギュラースロッテッドコンテナとブランド主導の小売チャネル向けのプレミアムダイカットとに二分されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

壁構造別:トリプルウォールフォーマットが重量物輸出貨物を確保

シングルウォールケースは2025年の出荷量の61.97%を占め、国内小売および電子商取引を通じて流通する軽・中量製品に対するコスト優位性を反映しています。しかしトリプルウォール箱は、セメント、工業用化学品、機械輸出業者が主要アフリカ大陸自由貿易地域(AfCFTA)パートナーへの過酷な陸路・海路輸送に耐えられるコンテナを求めるにつれ、年平均成長率(CAGR)5.44%を記録すると予測されています。ダブルウォールグレードはこの両極の中間に位置し、より高いエッジクラッシュ値が適度な素材プレミアムを正当化する大量食品原料や耐久消費財を保護します。シングルフェースラップはニッチにとどまり、主に家具や花卉の保護に使用されますが、ケニア段ボール包装市場における段ボールオプションの幅広さを示しています。

第2段落。ケニア段ボール包装市場におけるトリプルウォール包装の成長は、1,300kPaを大幅に上回る破裂強度を必要とする1,000kgを超える重量パレット荷重の採用から生じています。East African Packaging Industriesはアティリバーラインを再設計し、毎分250mでトリプルウォールボードを生産できるようにし、段取り替え時間を短縮するとともに、パレット箱と紙袋の注文を同一トラックに混載するセメント顧客向けの小ロット生産を可能にしました。独立系コンバーターも同様のアップグレードを検討していますが、高い産業用電力料金が回収期間を長引かせるため、資金調達の制約に直面しています。グリッドの信頼性が向上するまで、シングルウォールが数量リーダーの地位を維持し、トリプルウォールはプレミアム輸出ルートを獲得していくでしょう。

印刷技術別:デジタルインクジェットが短納期の俊敏性を解放

フレキソ印刷機は2025年に45.52%のシェアを保持し、主食品や飲料を支配するBおよびCフルートフォーマットでの中・長納期ジョブに好まれています。しかしデジタルインクジェット機は、オンライン販売業者が可変データグラフィックス、トレーサビリティ用QRコード、版代を不要にする迅速なカラー変更を要求するにつれ、年率5.58%の成長が予測されています。リソラミネーションは高級化粧品やスピリッツで足場を維持していますが、国内ラミネーター業者の少なさが障壁となっています。スクリーン印刷は特殊な触感効果の注文に対応しますが、低いスループットが規模拡大を制限しています。

ケニア段ボール包装市場におけるデジタルインクジェットの市場規模はまだ小さいものの、Platinum Packagingが2024年にECGオートメーション搭載のBOBST MASTER M6ラインを2台稼働させ、段取り廃棄を30m未満に削減し、ジョブ切り替えを5分以内に短縮したことで、そのビジネスモデルの経済性が実証されました。Flexoworld LtdはフラットトップドットプレートとEsko HDファイルを供給しており、コンバーターは設備を全面更新することなくハイブリッドフレキソ・デジタルワークフローを実行できます。[2]Flexoworld Ltd、「Our Products」、flexoworld.co.ke 採用はナイロビで最も速く進んでおり、ブランドオーナーが当日モックアップを要求しています。一方、エルドレットやキスムの工場は、リース購入契約に署名する前に、より安価なプリントヘッドと電力料金の低下を待っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:フルフィルメントセンターが増分数量成長を牽引

加工食品は2025年の売上の最大シェアである38.13%を維持し、51億USDの包装食品売上高に支えられており、2028年までに73億USDに向かって推移しています。電子商取引フルフィルメントセンターは、Jumia Kenyaの倉庫統合とモバイルマネー決済の普及による注文頻度の向上に支えられ、最も高い年平均成長率(CAGR)5.49%を記録すると予測されています。生鮮農産物輸出業者は引き続き耐水性半化学フルーティング付きの伸縮式ケースを指定する一方、国内農家は1回あたりのコスト削減を目的として再利用可能なプラスチックコンテナをテストしています。

飲料向けのケニア段ボール包装市場は、Bフルートのスタッキング強度を評価する炭酸飲料やボトルウォーターブランドのマルチパックプロモーションを背景に成長しています。パーソナルケアおよび化粧品ラインは、プレミアムな棚訴求を演出するためにリソラミネートスリーブ付きのEフルートダイカットを好みます。電子機器組立業者は、モンバサ港とナイロビ工業団地間の内陸輸送中の振動対策として薄型フルートとエンジニアリングインサートを選択しています。製薬向け注文は依然として少量ですが、FSSC 22000認証を持つコンバーターを引き付け、より高い単位利益率を実現しています。

地理的分析

ナイロビとモンバサ回廊は、日用消費財(FMCG)工場、コンバーター工房、アティリバーやタトゥ工業団地などの物流ハブが密集しているため、ケニア段ボール包装市場需要の大部分を占めています。標準軌鉄道(SGR)は港から内陸工場へのライナーボード輸送を短縮し、滞留時間を削減するとともに、輸送中にエッジクラッシュ値を低下させる可能性のある水分吸収を抑制しています。大ナイロビ圏のグリーン認証倉庫スペースは2026年第1四半期に稼働率80%を超え、二次包装においてトレーサブルなリサイクルコンテンツを重視する多国籍バイヤーの指標となっています。高い都市消費と現代的な小売普及率が、シングルウォールレギュラースロッテッドコンテナへの安定した需要とシェルフレディダイカットへの新興需要を支えています。

沿岸部のモンバサはバージンクラフトパルプと半化学フルーティングの輸入拠点であり、セメントや茶葉輸出業者に供給するEast African Packaging Industriesの袋工場も擁しています。輸入古段ボール(OCC)の陸揚げコストが高いため、港近くに立地する箱メーカーは内陸の競合他社に対してわずかな輸送コスト優位性を持っています。[3]PaperIndex、「OCC 11 Waste Paper Dealers」、paperindex.com しかし、モンバサ周辺工業団地のグリッド不安定性がディーゼル発電機の頻繁な使用を促し、単位コストを押し上げ利益率を圧迫しています。コンバーターは、内陸ルートに戻るトラックに完成カートンをバックホールすることで、積載効率を最大化してこの負担の一部を相殺しています。

第3段落。ナクル、エルドレット、キスム、ティカなどの二次ハブは、スーパーマーケットの建設、農産物加工ゾーン、酪農クラスターを背景に台頭しています。これらの県では高品質古段ボール(OCC)の回収量が限られており、リサイクルライナーボードの品質を制限し、ウガンダやタンザニアからの定期的な輸入を促しています。ナイロビ中心部以外の電力供給は依然として不安定であり、新型コルゲーターへの投資回収期間を長引かせ、製品選択肢を広げる技術アップグレードを阻害しています。それでも、アフリカ大陸自由貿易地域(AfCFTA)の関税削減は、現在の1kWhあたり0.185USDという地域価格競争力を損なう電力料金が引き下げられれば、ケニアのコンバーターにウガンダ、ルワンダ、ブルンジへの新たな輸出ルートをもたらす可能性があります。

競合状況

市場は中程度の集中度を示しており、East African Packaging Industriesは2024年にCanadian Overseas Packaging Industriesが完全買収を完了した後、約25%のシェアを保持しており、グループはエチオピアでの設備投資とケニアの電力コストに対するヘッジを進めています。東・中央アフリカ最大のティッシュメーカーであるChandaria Industriesは、タトゥシティに古紙を原料とする新しいティッシュ工場に50億ケニアシリング(3,850万USD)を投入しており、後に段ボール製造設備を設置する可能性があり、独立系企業向けの古段ボール(OCC)供給を逼迫させる可能性があります。[4]Tatu City、「Chandaria Industries to Build Tissue Facility」、tatucity.com Allpack IndustriesはFSSC 22000およびISO 22000認証を競争力として、厳格なトレーサビリティを要求する食品輸出アカウントを狙っています。

技術採用が二速の競争環境を生み出しています。Platinum PackagingのデジタルフレキソラインはセットアップロスをM30m未満に抑えた5色ジョブを処理する一方、旧式の工場はシフトあたり300mの起動ボードを必要とする3色スタックフレキソを依然として稼働させています。サーボ駆動コルゲーターとレーザー罫線ロータリーダイカッターに資金を投じられるコンバーターは、面積利用率95%ルールを施行する多国籍ブランドオーナーからシェルフレディ契約を獲得します。中小企業は迅速な見積もり、地域密着型サービス、低い間接費を活用して、非公式小売業者に低コストレギュラースロッテッドコンテナを供給し続けています。

上流では、KamongoやNopaltech などの古紙集積業者が農村部の古段ボール(OCC)フローを管理し、繊維を確保して箱製造に前方統合するマイクロミルの建設・所有・運営提案を浮上させることで、影響力を増しています。下流では、スーパーマーケットチェーンがパレットフットプリントと棚フェーシングを標準化し、サプライヤーに積載効率を最適化するダイカットケースフォーマットへの収束を促しています。競争の激しさは、垂直統合の動き、認証済みリサイクル繊維へのアクセス、ケニアの高い電力料金環境を和らげるエネルギー効率の高い機械への資金調達能力によって形成されています。

ケニア段ボール包装産業のリーダー企業

East African Packaging Industries Ltd.

Dodhia Packaging Ltd.

Tetra Pak East Africa Ltd

ASL Packaging Limited

Shri Krishana Overseas plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Propak East Africa 2026は5,000人以上の参加者を集め、持続可能な包装にスポットライトを当て、貿易省は輸出業者に世界水準の段ボールシステムの採用を促しました。

- 2026年3月:Chandaria Industriesはタトゥシティに50億ケニアシリング(3,850万USD)のティッシュ工場を建設することを確認し、1日100トン以上の古紙をリサイクルし、1,000人の雇用を創出します。

- 2026年2月:ROTOCONは東アフリカのコンバーター向けにターンキーラベルおよびフレキシブル包装ラインを発表し、プレミアム段ボールグラフィックス向けのPantec RHINOエンベリッシュメントを特徴としています。

- 2025年1月:Nestléは更新された包装サステナビリティ規則を発行し、面積利用率95%を要求するとともに、段ボール二次ケースにおけるPFASコーティングを禁止しました。

ケニア段ボール包装市場レポートの調査範囲

ケニア段ボール包装市場レポートは、トレンド、成長促進要因、課題、機会に焦点を当てた市場の包括的な分析を提供します。段ボール包装とは、段ボール繊維板から作られた包装ソリューションを指し、さまざまな産業において輸送、保管、製品保護に広く使用されています。本調査は市場ダイナミクス、競合状況、主要な動向を網羅し、現在の市場状況と将来の成長見通しに関するインサイトを提供します。

ケニア段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、コルゲーティングメディウム、半化学フルーティング、その他素材)、フルートタイプ別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタム箱、折りたたみカートン、購買時点ディスプレイ、パレット箱、その他包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケアおよび化粧品、電子商取引フルフィルメントセンター、製薬、その他エンドユーザー産業)に区分されています。市場予測は金額ベース(USD)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| コルゲーティングメディウム |

| 半化学フルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタム箱 |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレット箱 |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケアおよび化粧品 |

| 電子商取引フルフィルメントセンター |

| 製薬 |

| その他エンドユーザー産業 |

| 素材タイプ別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| コルゲーティングメディウム | |

| 半化学フルーティング | |

| その他素材 | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタム箱 | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレット箱 | |

| その他包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケアおよび化粧品 | |

| 電子商取引フルフィルメントセンター | |

| 製薬 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

ケニア段ボール包装市場の現在の規模はどのくらいですか?

市場は2026年に4億56万USDと評価されており、年平均成長率(CAGR)4.14%を反映して2031年までに4億9,073万USDに達すると予測されています。

ケニアの段ボール生産においてどの素材が主流ですか?

リサイクルライナーボードが54.32%のシェアを占めており、豊富な国内古紙回収と拡大生産者責任規則が後押ししています。

ケニアのコンバーターの間でデジタルインクジェット印刷機が普及している理由は何ですか?

電子商取引販売業者が可変データとブランドパーソナライゼーションを伴う短納期を要求しており、インクジェットは版代を不要にしながらセットアップロスを30m未満に削減します。

高い電力料金は箱メーカーにどのような影響を与えていますか?

産業用電力の平均コストが1kWhあたり0.185USDであることが利益率を圧迫し、特にナイロビ以外での新型コルゲーターへの投資を遅らせています。

輸出業者が段ボール包装に求める認証は何ですか?

バイヤーはFSSC 22000またはBRCGS包装材料監査をますます要求し、食品接触安全性とサプライチェーントレーサビリティを確保しています。

最も成長が速い段ボールセグメントはどれですか?

電子商取引フルフィルメントセンターは、注文量と包装集約度の上昇に伴い、2031年まで年平均成長率(CAGR)5.49%で拡大すると予測されています。

最終更新日: