インドネシア段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

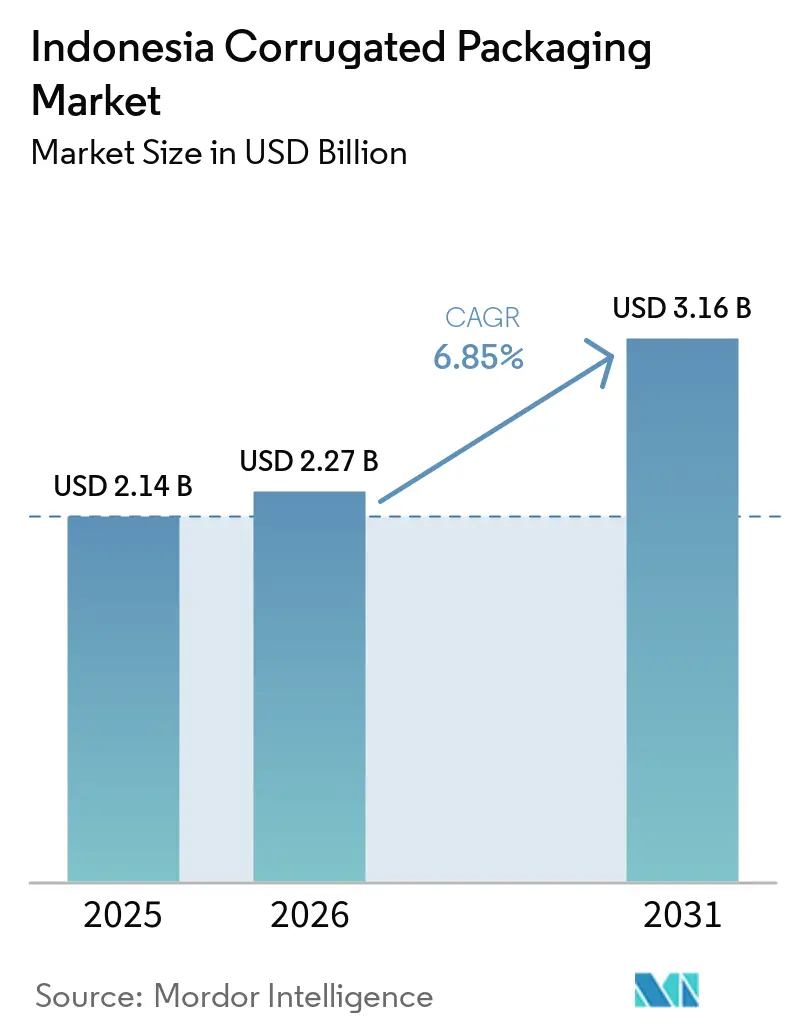

| 基準年の市場規模 (2025) | 2.14 十億米ドル |

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

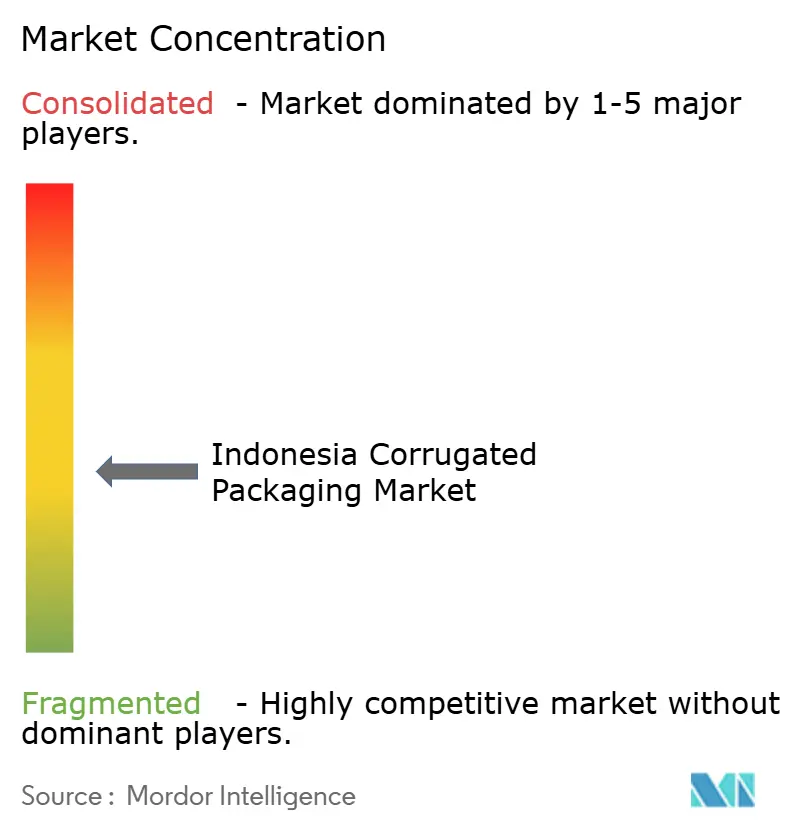

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア段ボール包装市場分析

インドネシア段ボール包装市場規模は、2025年の21億4,000万米ドルから2026年には22億7,000万米ドルに拡大し、2026年から2031年にかけてCAGR 6.85%で成長して2031年には31億6,000万米ドルに達する見込みです。急速な小売デジタル化、プラスチックを繊維素材に代替する国家的義務付け、および輸入原料の価格変動に対するクッションとなる国内パルプ・紙生産能力の新規増強という3つの構造的変化がこの成長を牽引しています。ブランドオーナーは今や箱をデジタルストアフロントの延長と捉えており、薄型フルート、カスタムダイカットスタイル、開梱体験を高める高グラフィックサーフェスの採用加速を促しています。リサイクルライナーボードと水性フレキソまたはデジタルインクジェットワークフローを組み合わせられるコンバーターは、中小企業が直販チャネルを拡大するにつれてウォレットシェアを獲得しています。同時に、古段ボール回収、バイオマスエネルギー、および適正サイズ化自動化の統合が、測定可能なサステナビリティ実績を伴うコストリーダーシップへと業界の戦略を転換させています。国内生産能力の約4分の3が依然として稼働していないため、競争の激しさは高水準を維持しており、繊維価格をヘッジしてスポット市場の競合他社を下回る価格を提示できる垂直統合プレーヤーが優位に立っています。

主要レポートのポイント

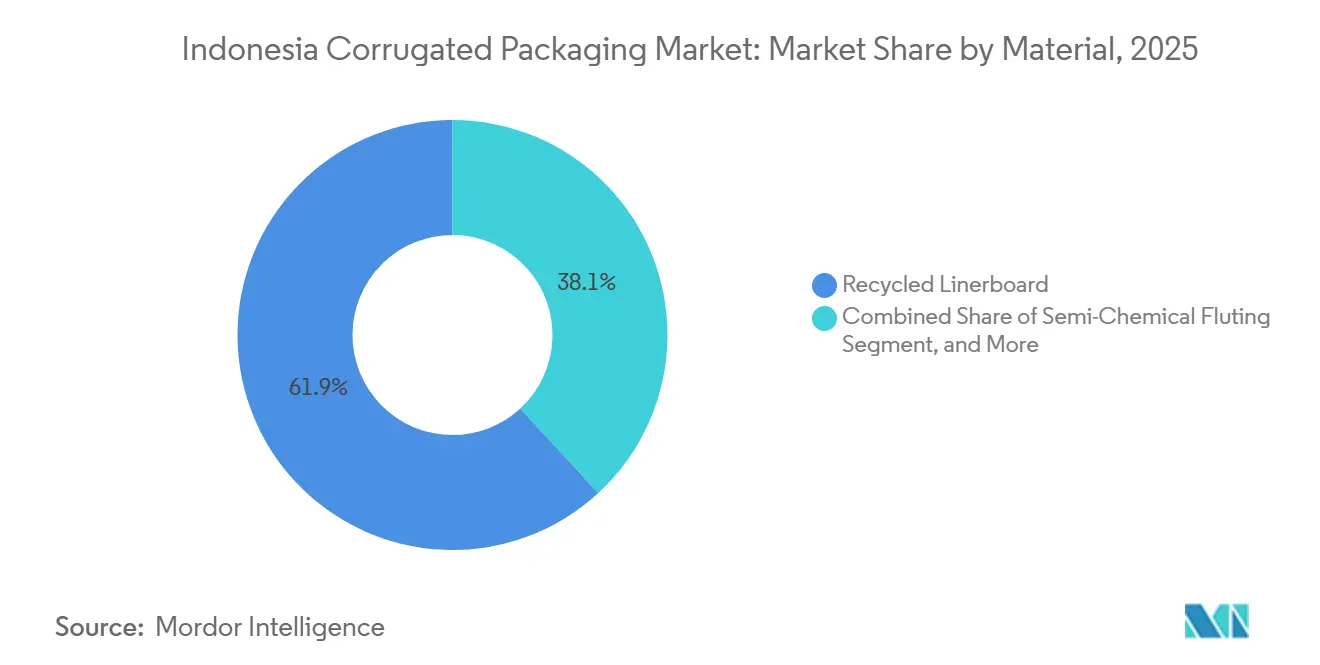

- 素材別では、リサイクルライナーボードが2025年のインドネシア段ボール包装市場シェアの61.86%を占めました。

- フルート種別では、インドネシア段ボール包装市場におけるEフルートセグメントの市場規模は2031年までにCAGR 8.08%で拡大する見込みです。

- 包装タイプ別では、レギュラースロッテッドコンテナが2025年のインドネシア段ボール包装市場シェアの51.60%を占めました。

- 壁タイプ別では、インドネシア段ボール包装市場におけるダブルウォールセグメントの市場規模は2031年までにCAGR 8.28%で拡大する見込みです。

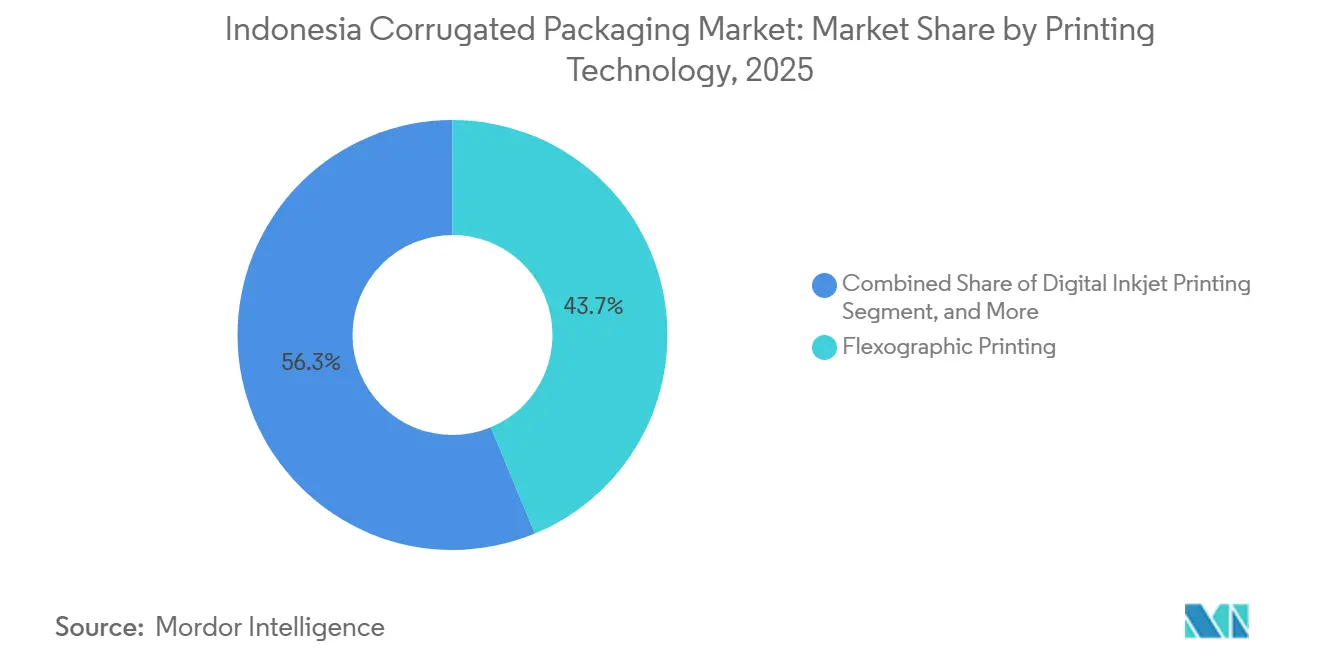

- 印刷技術別では、フレキソグラフィック印刷が2025年のインドネシア段ボール包装市場シェアの43.74%を占めました。

- エンドユーザー別では、インドネシア段ボール包装市場におけるEコマースフルフィルメントセンターセグメントの市場規模は2031年までにCAGR 8.52%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース出荷の急増 | +1.80% | 全国規模、ジャカルタ首都圏・スラバヤ・メダンに集中 | 短期(2年以内) |

| プラスチック削減政策による繊維素材採用の加速 | +1.50% | 全国規模、ジャカルタ・バリ・観光地域でより厳格 | 中期(2〜4年) |

| インドネシア加工食品産業の拡大 | +1.20% | 西ジャワ・東ジャワ・北スマトラのクラスター | 中期(2〜4年) |

| 国内パルプ・紙生産能力の拡大 | +1.00% | 西ジャワ・南スマトラの製紙工場 | 長期(4年以上) |

| 短納期向けデジタル印刷およびフレキソグラフィック印刷の進歩 | +0.80% | ジャカルタ・スラバヤ・スマランのコンバーター | 中期(2〜4年) |

| 適正サイズ箱を促進する自動フルフィルメントへの投資 | +0.60% | ジャカルタ首都圏・スラバヤのハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース出荷の急増

インドネシアの急成長する小包経済は、プラットフォームが容積重量料金を回避し、ラストマイル効率を改善するために包装を最適化するにつれて、箱のデザインを再定義しています。主要ソーシャルコマースチャネルでの日次販売は現在、薄型EフルートおよびFフルート、適正サイズのダイカット、迅速なアートワーク変更を好む数百万件のマイクロオーダーを生み出しています。フルフィルメントセンターは空隙を最大20%削減する自動カッターを導入しており、コンバーターはあらかじめ製造されたレギュラースロッテッドコンテナではなくオンデマンドのブランクを提供することを余儀なくされています。統一された国家リサイクル可能性基準が存在しないため、越境販売業者のコンプライアンスが複雑化しており、大型小包は完全な返品を保証するために重いゲージに戻ることが多くなっています。インターネット経済がジャワ島を超えて拡大するにつれて、ジャストインタイム配送を地域ハブと同期できるコンバーターがEコマースの波に乗るうえで最も有利な立場にあります。[1]DHL、「インドネシアインターネット経済概要」、dhl.com

プラスチック削減政策による繊維素材採用の加速

拡大生産者責任規則および地域的なプラスチック禁止措置が、ブランドを繊維ベースの二次包装へと誘導しています。政府の循環型ロードマップは2029年までに廃棄物管理の完全実施を目指しており、ジャカルタとバリの小売業者はシュリンクラップから段ボールトレーおよび折りたたみカートンへの切り替えを進めています。[2]インドネシア環境林業省、「国家廃棄物管理の進捗」、menlhk.go.id 多国籍企業は現在、サプライヤーにISO 14001認証を要求しており、小規模な箱工場の参入障壁を高めています。ただし、都市部住民の60%しか正式な廃棄物収集にアクセスできないため、地方都市での効果的なリサイクルが制限されており、採用は依然として不均一です。[3]世界自然保護基金インドネシア、「インドネシアプラスチック行動パートナーシップ」、wwf.id この規制の複雑さは、グリーン認証と地域固有のサプライチェーンを組み合わせるコンバーターに機会をもたらしています。

インドネシア加工食品産業の拡大

農業加工分野への220億米ドルの投資が、湿潤な輸送環境とマルチモーダルルートに耐えられる輸送容器の需要を拡大しています。[4]ロイター、「インドネシア農業加工投資」、reuters.com 液体食品加工業者は、輸出貨物の国際安全輸送協会試験に合格するトリプルウォールケースへの移行を進めています。即席麺メーカーは棚での訴求力のためにシュリンクラップトレーをリソラミネート段ボールに切り替えていますが、インク被覆率の高さがコンバーターの利益率を圧迫しています。改ざん防止シールとトレーサビリティラベルを義務付ける政府の食品安全近代化も、軟質プラスチックよりも硬質繊維包装への傾斜を強めています。

国内パルプ・紙生産能力の拡大

西ジャワおよび南スマトラにおける大規模な製紙工場の拡張が、インドネシアの輸入依存度を低下させ、ライナーボード価格を安定させています。新たに稼働した1日2,000トンの古段ボール処理ラインは、淡水使用量を削減しながらプレミアムテストライナーを生産しています。統合生産者は繊維コストを固定し、下流の箱製造事業をグローバルなパルプ価格変動から保護しています。ただし、2024年の一時的なグローバル供給過剰によりパルプ価格が1トン当たり520〜540米ドルまで下落し、設備稼働率が90%を超えるまで完全な利益率回復は遅れています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 古段ボール・パルプ価格の変動 | -1.20% | ジャカルタ・スラバヤの非統合コンバーター | 短期(2年以内) |

| エネルギーおよび物流コストの上昇 | -0.90% | カリマンタン・スラウェシ・マルクなどの離島 | 中期(2〜4年) |

| 湿度による強度低下とコストのかかるバリア材の必要性 | -0.70% | 沿岸部および赤道付近の地域 | 長期(4年以上) |

| 断片化したスクラップ回収と低いリサイクル率 | -0.60% | 地方都市・農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

古段ボール・パルプ価格の変動

2026年1月、米国からの古段ボール輸出価格は1ショートトン当たり130米ドルに達し、インドネシアの義務的検査がスポット購入にさらなるコストを加えました。漂白広葉樹クラフトパルプは2025年末に1トン当たり530米ドル近辺で推移しましたが、中国の需要低迷の懸念が再度の下落リスクをもたらしています。パルプ価格が50米ドル変動するごとに、垂直統合を持たないコンバーターの利益軌道に大きな影響を与えます。このような価格変動により、多くの中堅プレーヤーは自動化やデジタル印刷のアップグレードを先送りし、低利益率のコモディティセグメントに縛られています。

エネルギーおよび物流コストの上昇

電力料金の不確実性と輸送割増料金が、段ボールが実現しようとする軽量化によるコスト削減効果を損なっています。ジャワ島からカリマンタンやスラウェシへの島間輸送は、コンバーターハブがジャワ島に集中しているため、納品コストの20%を超えることがあります。そのため離島の流通業者は、複数の荷役ポイントを補うために厚みのある耐損傷性の高い箱を好む傾向があります。新しい有料道路や港湾プロジェクトがジャワ島とスマトラ島の混雑を緩和しつつありますが、東部地域での進展は依然として遅く、地域間の価格格差が持続し、包装革新の普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクル原料がコストリーダーシップを支える

インドネシア段ボール包装市場は、2025年の素材収益の61.86%をリサイクルライナーボードから得ており、古段ボール回収への国内投資の妥当性が実証されています。バージンクラフトグレードは、耐湿性を求める輸出向け食品・医薬品出荷業者にとって依然として必須ですが、炭素報告コストの上昇によりそのシェアは限定的です。フルート構造の基幹となる中芯は、コンバーターが箱の圧縮強度を維持しながら坪量を削減するペースで、CAGR 7.20%の軌道にあります。セミケミカルフルーティングは、優れた剛性対重量比により高級家電製品やパレットケースで引き続き採用されていますが、エネルギーフットプリントが大きいため主流採用は限定的です。製紙工場は現在、都市部の回収ストリームにおける汚染問題で繊維収率が低下したことを受け、破裂強度目標を達成するために輸入スクラップと国内スクラップを混合しています。したがって、インドネシア段ボール包装市場は、より高い収率と淡水節約を実現する高度なドラムパルパーを導入する製紙工場を優遇しています。

二次的な影響がコンバーターの購買行動に波及しています。サプライチェーン管理認証済みライナーボードは、スコープ3削減を求める多国籍顧客からの入札に今や盛り込まれており、小規模なシート工場の文書化要件が増加しています。一方、熱帯輸出ルートでは、コーティングされていない原紙より10〜15%高い価格の特殊防湿バリアコーティングが、国内食品生産者からの予算面での反発にもかかわらず普及しています。バイオマス電力と太陽光発電を活用する統合プレーヤーは、電力料金の上昇に伴いコスト格差をさらに拡大しており、インドネシア段ボール包装市場において規模と自社繊維の保有が長期的なヘッジとなる理由を裏付けています。

フルート種別:立方体効率がクッション性を上回りEフルートが台頭

Cフルートは、4mmのキャリパーが麺類・油脂・飲料の積み重ねとクッション性のバランスを取るため、2025年の数量の42.50%を供給しました。約1.6mmのEフルートは、Eコマースハブが1小包当たりの容積重量コストを追求するにつれて、CAGR 8.08%で急速に拡大しています。デジタルプリンターはEフルートおよびFフルートの滑らかな表面が画像解像度を向上させると評価しており、ブランドはソーシャルメディアグラフィックを直接出荷ケースに印刷できるようになっています。

歴史的に店頭ディスプレイに好まれてきたBフルートは、マーケターが衝撃を段ボール構造とは別に処理する軽量ウォールとエンジニアードインサートに移行するにつれて圧力にさらされています。Aフルートは繊細なガラス製品向けのニッチな選択肢として残り、マイクロフルートデザインはグラフィックと輸送保護を融合した折りたたみカートンハイブリッドに組み込まれています。Eフルートの加工にはより精密なギャップとクリーンなライナーが必要なため、自社テストライナーを持つ統合生産者はクラッシュ不良品が少なく、インドネシア段ボール包装市場での競争優位を高めています。

包装タイプ別:カスタマイズがコモディティ箱のシェアを侵食

レギュラースロッテッドコンテナは依然として収益の51.60%を占めていますが、直販ラベルが包装を広告媒体として扱うにつれて、ダイカットカスタムボックスはCAGR 9.10%で急成長しています。自動フルフィルメント内の適正サイズ化システムは可変深さブランクを要求しており、コンバーターはより広いダイライブラリーを在庫する必要があります。折りたたみカートンは、高精細オフセット印刷が棚での競争を制するプレミアムコスメティクスおよび医薬品に固執していますが、クッション性の限界が広範な普及を制限しています。

現代のスーパーマーケットチェーンが店内作業を簡素化するにつれて、購買時点ディスプレイが復活していますが、繊細な組み立て品は物流リスクを増大させます。トリプルウォールパレットボックスは重工業ルートを守っていますが、国内自動車フローでは再利用可能なプラスチックコンテナにシェアを譲っています。したがって、インドネシア段ボール包装市場は、グラフィックデザイン、迅速なプロトタイピング、および小ロットスケジューリングを一括提供できるコンバーターに傾いています。

壁タイプ別:輸出および重工業セグメントがダブルウォールを押し上げ

シングルウォールは、比較的ハンドリングリスクが低いジャワ島内輸送ルートの大半に適しているため、2025年の売上高の50.12%を占めました。ダブルウォールは、より高いエッジクラッシュ強度と耐穿刺性を必要とするバッテリー輸送および海上輸送に支えられ、CAGR 8.28%で成長する見込みです。カスタムカレンダー加工された高坪量ライナーを生産できる統合製紙工場は、長期的なダブルウォール契約を確保しており、インドネシア段ボール包装市場における規模の優位性を強化しています。

トリプルウォールは、最大強度が不可欠な輸出向け機械ラックなどの特殊用途に限定されており、紙の消費量が多いため広範な採用が制限されています。同時に、シングルフェイスラップはエアピローや成形パルプクッションなどの代替品が空隙充填用途でシェアを拡大するにつれて減少し続けています。これらの変化は、包装バリューチェーン全体における素材選好の進化とコスト効率の優先事項を反映しています。

印刷技術別:デジタルが台頭するもフレキソが数量リーダーシップを維持

フレキソグラフィーは、リサイクルライナー上で水性インクを効率的に使用しながら高い生産速度を維持できるため、43.74%のシェアを保持しました。デジタルインクジェットは、版不要の操作と頻繁な製品ローンチを行う中小企業に訴求する大幅なリードタイム短縮に牽引され、CAGR 9.31%で成長する見込みです。ハイブリッドワークフローの採用が増加しており、ベタ印刷エリアをフレキソと可変データに分割し、カスタマイズにはインクジェットを使用する方式が広まっています。

リソラミネーションは引き続き優れたグラフィック品質を提供していますが、リサイクルを複雑にする接着剤層への懸念が高まっています。ジャカルタ、スラバヤ、スマランのコンバーターは、色の一貫性と機械稼働率を向上させるためにインライン品質管理カメラと予知保全システムへの投資を進めています。一方、スクリーン印刷とUVフレキソは、特殊なテクスチャーや金属仕上げを必要とする超プレミアム用途に限定されています。

エンドユーザー別:Eコマースが食品の優位性を崩す

加工食品は2025年の売上高の32.52%を占め、湿潤なサプライチェーンを通じてCフルート構造を好む即席麺、スナック菓子、食用油などのカテゴリーが牽引しました。Eコマースフルフィルメントセンターは2031年までにCAGR 8.52%で拡大する見込みであり、注文サイズの小型化と高品質グラフィックへの需要増加をもたらしています。飲料マルチパックは引き続き安定したトレー需要を生み出していますが、激しいブランド競争がコンバーターの利益率を圧迫しています。

コールドチェーンインフラの拡充に伴い生鮮農産物の数量が徐々に増加しており、防湿ライニングを備えた通気性段ボール箱の需要が高まっています。電子機器およびリチウムイオンバッテリーの輸送は、帯電防止フォームまたは断熱ライナーを備えたダブルウォール包装に依存しており、数量は少ないものの平均販売価格が高くなっています。パーソナルケアおよび医薬品ブランドは、シリアル化されたQRコードと改ざん防止デザインを用いたデジタル印刷を採用しており、インドネシア段ボール包装市場における機動的なカスタマイズの重要性を強化しています。

地域分析

ジャカルタ首都圏と西ジャワは、首都圏が消費財工場、海港、急成長するEコマースハブを擁しているため、国内段ボール生産能力の約半分を占めています。スラバヤと東ジャワは、加工食品クラスターと電子機器組立業者が需要を支えることで約30%を占め、スマラン、クンダル、バタンの中部ジャワ工業団地は、投資家が低い土地・労働コストを求めるにつれて約10%を獲得しています。スマトラ、カリマンタン、スラウェシなどの離島は主にジャワ島から箱を調達しており、納品コストの30%に達する輸送割増料金が加算され、軽量カスタムフォーマットの採用が抑制されています。したがって、インドネシア段ボール包装市場は依然としてジャワ島中心であり、サプライチェーンが渋滞や自然災害リスクにさらされています。

地域生産拠点が台頭しています。リアウ州ペカンバルの年間6万トン規模の工場は、地域調達と迅速な納期対応におけるスマトラの実行可能性を示しています。同様に、ブカシ、グレシク、クンダルにわたる複数拠点コンバーターの継続的な拡張は、国内有料道路沿いの意図的な展開を示しており、食品・自動車顧客へのジャストインタイム配送を可能にしながら運転資本を削減しています。しかし、東インドネシアはコールドチェーンインフラと港湾水深の制限により遅れており、高い輸送割増料金が持続し、包装革新が制約されています。したがって、インドネシア段ボール包装産業は、ジャワ島における規模の効率性と、多様化した地域工場によるリスク分散への高まるインセンティブのバランスを取っています。

政府のインフラ整備、新しい有料道路、パティンバン港の増強、および島間ロールオン・ロールオフサービスが、特にジャワ島とスマトラ島における物流コストの不利を徐々に解消しています。ただし、リサイクル含有量目標は、主要都市以外では依然として不十分な都市廃棄物収集ネットワークに依存しており、高強度テストライナーを追求する製紙工場の原料品質を制限しています。ソーシャルコマースアプリが地方都市に拡大するにつれて、ボードを現地に保管または現地で加工できるコンバーターがインドネシア段ボール包装市場でファーストムーバーの地位を確保するでしょう。

競合環境

約100社の中大規模コンバーターが正式な業界団体に加盟しており、推定500社の小規模ファミリー工場が地域ニッチで価格競争を行っているため、業界全体の稼働率は75%を下回り、インドネシア段ボール包装市場は慢性的な利益率圧力に向かっています。コストリーダーシップは、PT Indah KiatやPT Pabrik Kertas Tjiwi Kimiaなどのパルプとライナーボードを自社保有する統合大手に属しており、シートのみの競合他社よりも古段ボール価格変動に対する耐性が高くなっています。外資系戦略企業であるRengo、Oji Holdings、SCGパッケージングは、多国籍顧客の地域的冗長性を確保するため、RengoのMypakへの60%出資に代表されるボルトオン買収を継続して追求しています。

技術の二極化は顕著です。主要グループは1,000ユニット未満の採算の取れる生産を可能にするデジタルプレス、自動ダイカッター、インライン検査を導入している一方、小規模工場はレガシー機械と手動品質管理に依存しています。新規参入者は医薬品シリアル化、防湿農産物箱、バッテリーグレードのダブルウォールセグメントの空白地帯を狙っており、多くの独立系企業が負担できない設備投資と認証を必要としています。地理的な展開もプレーヤーを差別化しており、PT Satyamitra Kemas LestariのバタンI工場はタンゲランの拠点と比較して東ジャワの顧客への輸送時間を1日以上短縮し、入札競争力を高めています。サステナビリティが最新の競争軸となっており、製紙工場はインドネシア段ボール包装市場において小売業者のスコアカードを満たし輸出口座を獲得するためにバイオマスボイラーと屋上太陽光発電を展示しています。

インドネシア段ボール包装産業リーダー

PT Indah Kiat Pulp & Paper Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Fajar Surya Wisesa Tbk

PT Industri Pembungkus Internasional

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:KIONグループがロボットピッキングおよび適正サイズ化システムを供給する倉庫自動化施設を開設し、フルフィルメント事業者が1注文当たりの段ボール使用量を最大20%削減できるようにしました。

- 2026年2月:ANDRITZがPT Indah Kiat Pulp and PaperのカラワンI工場に1日2,000トンの古段ボール処理ラインを稼働させ、混合廃棄物をプレミアムテストライナーに変換し、国家リサイクル含有量目標を支援しています。

- 2025年12月:RengoがMypakの60%株式を取得し、インドネシアの拠点を12工場に拡大して地域ハブ戦略を深化させました。

- 2025年12月:PT Indah Kiatの390万トン規模のカラワン拡張が立ち上げ段階に入り、2026年の収益向上とコストリーダーシップの強化を目指しています。

インドネシア段ボール包装市場レポートの調査範囲

インドネシア段ボール包装市場レポートは、多様な産業・小売セクターにわたる商品の収容、保護、輸送に使用される繊維ベースおよびポリマーベース(PP)の段ボール素材の包括的な分析を網羅しています。本市場は、二次・三次包装に高い強度対重量比と圧縮耐性を提供するために設計された、ライナーボード間に挟まれたフルート中芯で構成される多層ボードを生産する産業を指します。

インドネシア段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、中芯、セミケミカルフルーティング、その他素材)、フルート種別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折りたたみカートン、購買時点ディスプレイ、パレットボックス、その他包装タイプ)、壁タイプ別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェイス)、印刷技術別(フレキソグラフィック印刷、デジタルインクジェット印刷、リソラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、Eコマースフルフィルメントセンター、医薬品、その他エンドユーザー産業)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| 中芯 |

| セミケミカルフルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェイス |

| フレキソグラフィック印刷 |

| デジタルインクジェット印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| Eコマースフルフィルメントセンター |

| 医薬品 |

| その他エンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| 中芯 | |

| セミケミカルフルーティング | |

| その他素材 | |

| フルート種別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁タイプ別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェイス | |

| 印刷技術別 | フレキソグラフィック印刷 |

| デジタルインクジェット印刷 | |

| リソラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| Eコマースフルフィルメントセンター | |

| 医薬品 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

2026年のインドネシア段ボール包装市場規模はどのくらいですか?

インドネシア段ボール包装市場規模は2026年に22億7,000万米ドルと推定されています。

2026年から2031年にかけて市場はどのくらいの速度で成長する見込みですか?

CAGR 6.85%で成長し、2031年までに31億6,000万米ドルに達すると予測されています。

近期成長に最も貢献する要因は何ですか?

Eコマース出荷の急増が予測CAGRに約1.8パーセントポイントを加え、最も強力な単一の促進要因となっています。

現在最大のシェアを持つ素材はどれですか?

リサイクルライナーボードが2025年収益の61.86%をリードしており、インドネシアの循環経済推進を反映しています。

最も急速に成長しているセグメントはどれですか?

ダイカットカスタムボックスは2031年まで年率9.10%で成長する見込みです。

コンバーターが直面する主要な抑制要因は何ですか?

非統合工場の利益率を変動させる古段ボールおよびパルプ価格の変動が、最も直近の逆風を代表しています。

最終更新日: