東南アジア段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

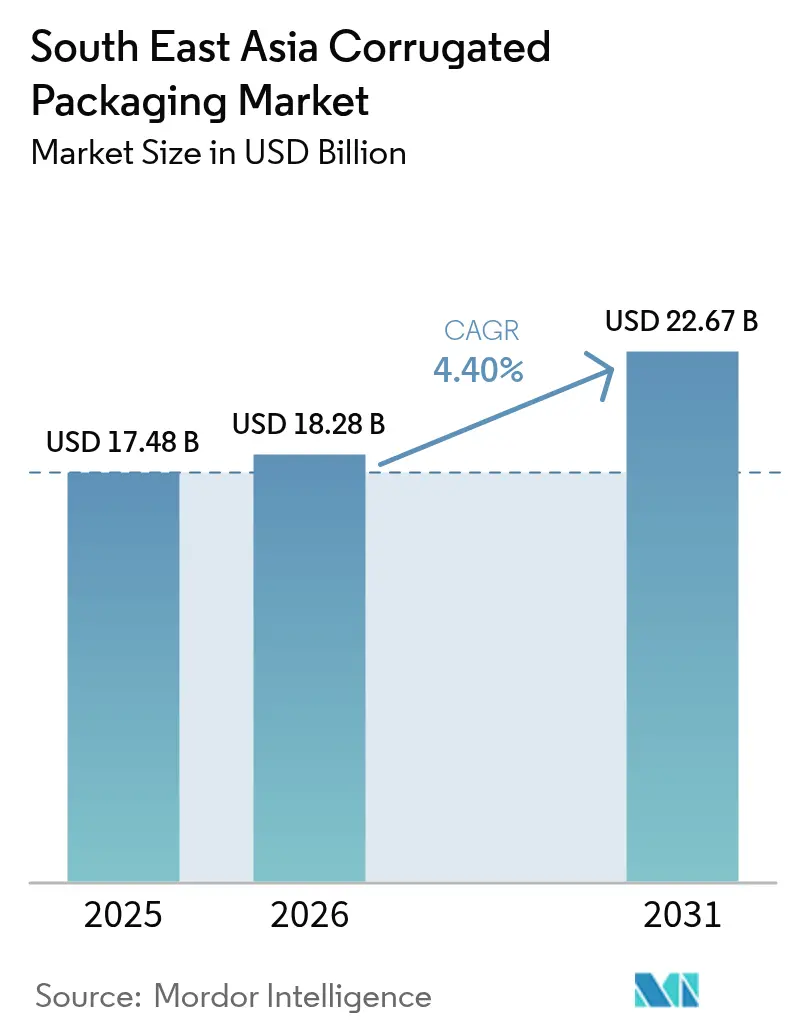

| 基準年の市場規模 (2025) | 17.48 十億米ドル |

| 市場規模 (2026) | 18.28 十億米ドル |

| 市場規模 (2031) | 22.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

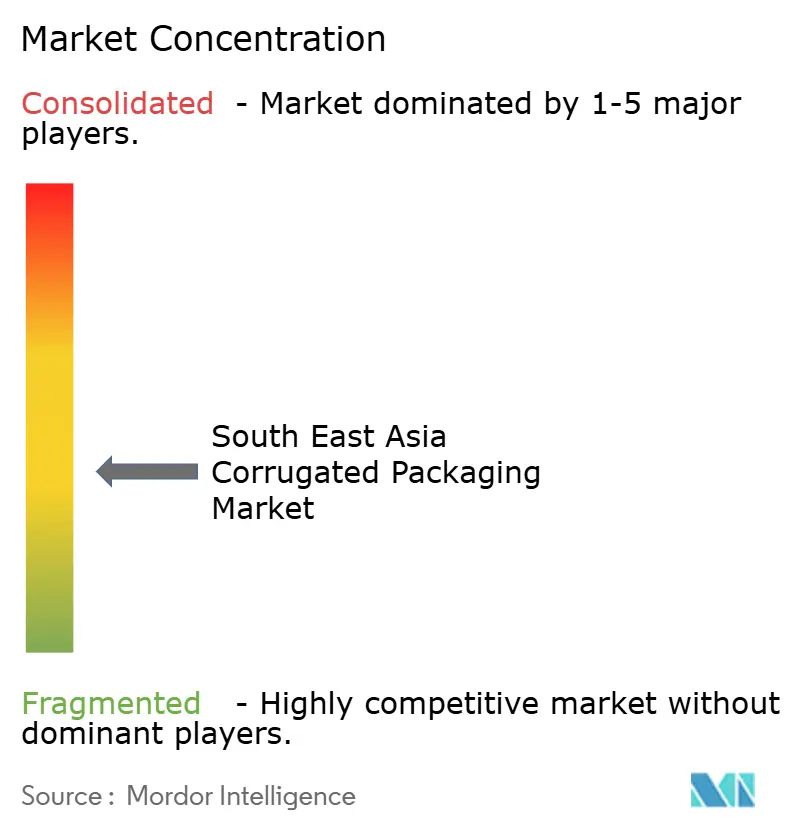

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア段ボール包装市場分析

東南アジア段ボール包装市場規模は2025年に174億8,000万米ドルと評価され、2026年の182億8,000万米ドルから2031年には226億7,200万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.4%です。2025年第2四半期のB2C小包量が65.9%急増したことで加速した爆発的なEコマースの普及により、コンバーターは寸法重量手数料を削減する薄いフルートプロファイルへの移行を迫られています。インドネシア、ベトナム、タイにおける使い捨てプラスチックへの規制強化が段ボール設備への資本投資を促し、繊維ベースのフォーマットが小売業者のデフォルト基材として定着しています。デジタルフレキソ印刷機、AI搭載ボックス設計ソフトウェア、自動フォルダー・グルアーなどの技術アップグレードがリードタイムを短縮し、コンバーターがプレミアムマージンで高品種・少量生産に対応できるようにしています。クラフトライナーおよび古段ボール(OCC)の価格変動によるマージン圧迫が続いていますが、繊維回収および植林林業への垂直統合が、資本力のある企業にとってのボラティリティを緩和しています。

主要レポートのポイント

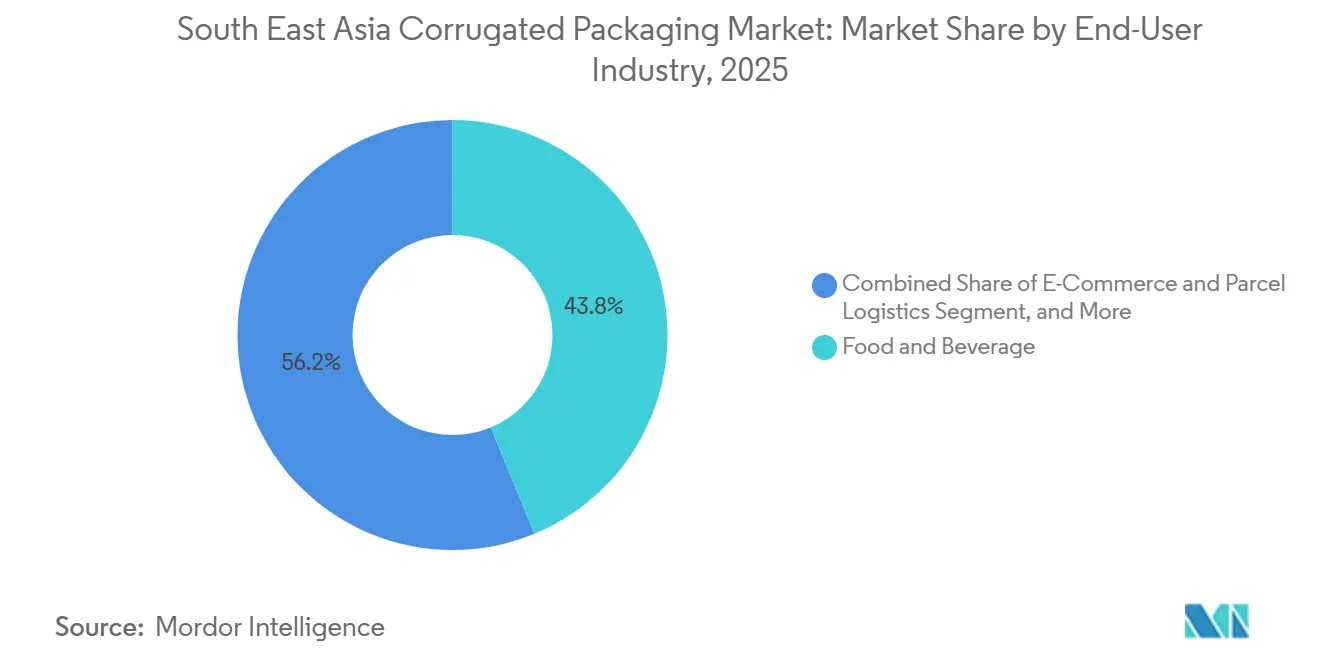

- エンドユーザー産業別では、食品・飲料が2025年の東南アジア段ボール包装市場において41.58%のシェアでトップとなり、Eコマース・小包物流は2026年〜2031年にかけて最高の5.11% CAGRを記録すると予測されています。

- ボードタイプ別では、シングルウォールが2025年の東南アジア段ボール包装市場規模の57.32%を占め、ダブルウォールは2031年にかけて5.25% CAGRで拡大すると予測されています。

- フルートタイプ別では、Cフルートが2025年に50.84%の収益シェアを獲得し、Eフルートは2031年にかけて最速の5.29% CAGRで成長する見込みです。

- 印刷技術別では、フレキソ印刷が2025年に64.59%のシェアを保持しましたが、デジタルインクジェットは2026年〜2031年にかけて5.16% CAGRを記録すると予想されています。

- 地域別では、インドネシアが2025年に35.84%の市場シェアで首位を占めましたが、ベトナムは予測期間中に最速の5.33% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発的なB2C Eコマース小包量 | +1.20% | インドネシア、ベトナム、タイ、フィリピン、マレーシア | 中期(2〜4年) |

| 食品デリバリーブームによる漏れ防止ミールボックスへの需要加速 | +0.80% | インドネシア、タイ、ベトナム、シンガポールの都市部 | 短期(2年以内) |

| インドネシア、ベトナム、タイにおける使い捨てプラスチックの段階的廃止義務化 | +0.90% | インドネシア、ベトナム、タイ | 中期(2〜4年) |

| 高速デジタルフレキソラインの導入によるリードタイム短縮 | +0.60% | ベトナム、インドネシア、タイ | 長期(4年以上) |

| AI搭載ボックス設計ソフトウェアによるトリムロス削減 | +0.40% | グローバル、シンガポール・マレーシアでの早期導入 | 長期(4年以上) |

| 植林由来の速成長繊維グレードへの移行 | +0.50% | インドネシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なB2C Eコマース小包量

越境および国内小包の急速な成長が段ボール需要曲線を塗り替えています。J&T Expressだけで2025年第2四半期に前年比65.9%多くの小包を取り扱い、ジャカルタ、バンコク、ホーチミン市でのフルフィルメントリードタイムが48時間以内に短縮されています。[1]J&T Express、「2025年第2四半期小包成長」、jt-express.com ShopeeやLazadaなどのマーケットプレイスは包装コストをサードパーティ出品者に外部化しており、低印刷・自動組み立てカートンへの安定した需要を生み出しています。宅配便の寸法重量価格設定は、積み重ね強度を維持しながら請求重量を15%〜20%削減するEフルートおよびマイクロフルートフォーマットを優遇しています。コンバーターはインラインフォルダー・グルアーを倉庫管理システムと統合し、リアルタイムのカートン呼び出しを可能にすることでピッキングエラーと労働力を削減しています。フィリピンでの農村部スマートフォン普及率が75%を超えるにつれ、マイクロ起業家が小包需要の高いビジネスモデルを採用し、段ボール出荷業者の対象市場が拡大しています。

食品デリバリーブームによる漏れ防止ミールボックスへの需要加速

食事デリバリープラットフォームは2024年に地域全体で20億件以上の注文を配達し、平均配送距離は5キロメートルを超えています。[2]Grab Holdings、「食品デリバリー量2024年」、grab.com 熱くて油分の多い内容物には、未コートライナーボードでは満たせない防湿バリアが必要です。コンバーターはEU規則10/2011およびFDA 21 CFR 176.170に準拠した水性分散コーティングおよびマイクロワックスコーティングで対応し、シンガポールおよびマレーシアへの成形済みクラムシェルの輸出を可能にしています。タイ国立食品研究所は2024年に14種類の段ボールミールボックスデザインを認定し、施設向けケータリングの普及を促進しました。[3]タイ国立食品研究所、「エコラベルミールボックス2024年」、nfi.or.th ジャカルタとマニラでの冷蔵ラストマイル試験では、段ボールインサートと相変化ゲルパックを組み合わせ、水産物・乳製品チェーンからポリスチレンクーラーを排除しつつあります。サブスクリプション型クラウドキッチンが注文頻度を高め、特殊ボードグレードの安定した収益源を確保しています。

使い捨てプラスチックの段階的廃止義務化

ベトナムは2026年1月1日から50cm×50cm未満の非生分解性プラスチック袋を禁止し、年間推定80億個の削減を見込んでいます。[4]ベトナム家具協会、「家具輸出2024年」、vietnamfurniture.org.vnインドネシアの拡大生産者責任(EPR)規則はブランドに対して2025年までに包装量の30%を回収することを義務付けており、認定リサイクルコンテンツ段ボールがコンプライアンスの近道となっています。タイのロードマップは2026年までに硬質フォーマットに30%のリサイクルコンテンツを規定しています。執行状況は地域によって異なり、観光地では厳格な取り締まりが行われている一方、農村部では遅れが見られますが、多国籍FMCG企業はASEAN全域で最も厳格な国内規則を適用しており、繊維への調達傾向を強めています。ISO 14001認証は事実上必須となっており、地域の製紙工場の62%が有効な認定を保有しており、2023年の48%から増加しています。

高速デジタルフレキソラインの導入

デジタルフレキソ印刷機はセットアップ時間をアナログ機の45分に対して15分に短縮し、5,000直線メートル未満の採算性のある生産を可能にします。マレーシアにおけるCanonのProStream導入では、未コートライナーボードで1,200×1,200dpiを達成し、写真品質のグラフィックを求める高級ブランドを引き付けています。タイにおけるHPのPageWide T1190は75m/分で中級フレキソのスループットに匹敵し、1色あたり800米ドルを超えることもある版代コストを排除しています。インク価格はアナログの2倍に留まっていますが、ブランドオーナーは72時間納期に対して15%〜20%のプレミアムを支払っており、スピードが高いマージンをもたらす2層サービスモデルを正当化しています。早期採用者は設備予約を確保し、後発競合他社への参入障壁を形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトライナーおよびOCC価格変動によるマージン圧迫 | -0.70% | インドネシア、ベトナム、タイ、マレーシア、フィリピン | 短期(2年以内) |

| モンスーン物流サイクル中の湿度耐性の低さ | -0.50% | インドネシア、マレーシア、タイ、ベトナム、フィリピン | 中期(2〜4年) |

| パネルボード物流の分散化による空車コストの増大 | -0.30% | インドネシア、フィリピン | 中期(2〜4年) |

| インダストリー4.0対応コルゲーターの熟練オペレーター不足 | -0.20% | ベトナム、インドネシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトライナーおよびOCC価格変動によるマージン圧迫

東南アジアへの米国OCC輸出価格は2024年〜2025年にかけてトン当たり165米ドルから190米ドルの間で変動し、15%の変動幅がコンバーターの粗利益率を固定価格の小売業者契約下で最大8ポイント圧迫しています。インドネシアの分散した廃棄物回収ネットワークは汚染率を12%以上に留め、パルプ収率を低下させ、クリーンアップコストを増大させています。2024年〜2025年にかけてルピアが対ドルで7%下落したことで、輸入ライナー価格がさらに増幅されています。バージンパルプの70%を外部調達しているベトナムは、カナダの製紙工場のストライキによりクラフト船積みが6週間遅延し、12%のプレミアムで緊急スポット購入を余儀なくされました。大手企業は長期テイク・オア・ペイ契約および回収への後方統合によりリスクをヘッジしていますが、中小コンバーターはそのような緩衝策の資金調達に苦労しています。

モンスーンサイクル中の湿度耐性の低さ

相対湿度が85%を超えると、エッジクラッシュ強度が最大45%低下する可能性があり、この状態は5月から10月にかけて一般的です。ワックスコートライナーは材料コストを8%〜12%増加させ、ワックスが再パルプ化を妨げるためリサイクルを複雑にします。タイでのアルキルケテンダイマー疎水性サイジングの試験導入はリサイクル性を維持しますが、5%のプレミアムにより普及率は15%未満に留まっています。インドネシアの輸出向け家具メーカーは湿気による段ボール不良率が3%〜5%に上ると報告しており、一部の貨物が輸送費を増大させる合板木箱に戻る傾向があります。シンガポールおよびマレーシアの除湿クロスドックは医薬品および生鮮品に対応していますが、より広範な産業貨物は依然としてリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが需要ヒエラルキーを塗り替える

Eコマース・小包物流は5.11% CAGRで成長すると予測されており、急速なオンライン小売の拡大がカートン需要を押し上げ、東南アジア段ボール包装市場の平均を上回っています。2025年シェア41.58%の食品・飲料は、スーパーマーケットおよびクイックサービスレストランチャネルを通じて基本量を支えています。電気・電子出荷業者は帯電防止ライナーを指定し、ユニット当たりの二次包装価値を拡大しています。化粧品ブランドはデジタル印刷を活用した限定版「アンボクシング」に最大25%のプレミアムを支払っています。ヘルスケア用途ではISO 11135認証の酸化エチレン滅菌に耐えられる輸送容器が義務付けられており、この能力を持つ地域コンバーターは12%に限られています。自動車・産業ユーザーはエッジ強度10kN/m以上のトリプルウォールカートンを好みます。化学品や建材を含むその他の産業セグメントは、クローズドループのプラスチックコンテナが繰り返し輸送路で競合するため、安定しているものの緩やかな普及にとどまっています。

Eコマース量を追うコルゲートコンバーターはマシンスピードを最大化するためシングルウォールCフルートを標準化する一方、オムニチャネル食料品店はバックルームスペースを確保するために二次段ボールを排除するシェルフレディEフルートトレーを試験導入しています。美容品やスナックのサブスクリプションボックスの直接消費者向けモデルが注文頻度を深め、設備稼働率を向上させています。しかし、プラットフォームによる送料補助が真のコストシグナルを歪め、インセンティブが消えた場合の脆弱性を生み出しています。フードサービス面では、発泡ポリスチレンへの市区町村の禁止令が施行されるにつれ、水性コートクラムシェルがバンコクおよびホーチミン市の都市入札を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ボードタイプ別:越境貨物の増加によりダブルウォールが台頭

シングルウォールは国内Eコマースおよびファストムービングコンシューマーグッズ(FMCG)の取扱量を背景に、2025年の東南アジア段ボール包装市場において57.32%のシェアを維持しました。しかし、ダブルウォールボードはタイの自動車部品サプライヤーからインドネシアの工場への越境貨物がより高い圧縮強度を必要とするため、年率5.25%で成長すると予測されています。コンバーターは20分以内にフォーマット切り替えが可能なデュアルバッカーコルゲーターに投資し、低マージン・高量の国内受注と高マージンの輸出受注を並行処理しています。トリプルウォールは800kgパレット積載を超える大量化学品および重機械向けのニッチ市場に留まっています。シングルフェイスはフルフィルメントセンターに統合されたオンデマンドペーパークッションシステムに市場を奪われつつあります。

重量最適化されたダブルウォール設計により、ベトナムの143億米ドルの家具輸出において欧州の損傷率基準0.5%未満を達成しています。中国からの輸入リサイクルフルーティングは価格競争力がありますが、繊維原産地認証に関する精査に直面しており、デューデリジェンス審査をより迅速に通過できるASEAN製グレードへの購買者の移行を促しています。インドネシアのコンティニュアスシフトコルゲーターはIoTレトロフィット後に総合設備効率92%を達成し、ライナーインフレを相殺するのに十分なユニットコストを削減しています。

フルートタイプ別:Eフルートがリテールレディおよびサブスクリプションボックスを獲得

Cフルートは2025年に50.84%のシェアを獲得しましたが、Eフルートは小売業者が2mm未満のキャリパーを要求するシェルフレディガイドラインを推進するにつれ、最速の5.29% CAGRを記録すると予測されています。Aフルートのクッション性は陶磁器向けに引き続き有効であり、Bフルートは購買時点ディスプレイ向けの複雑な型抜きに対応しています。Fフルートおよびマイクロフルート(1mm未満)は高級化粧品やスマートフォンケースに参入していますが、精密コルゲーターの不足が供給を制限しています。現在ASEAN内で1mm未満のツーリングを稼働させている工場は8か所にとどまり、カスタム注文のリードタイムは4週間に及んでいます。

Eフルートの印刷可能な表面は折りたたみカートンのグラフィックに匹敵し、労働集約的な棚補充を削減するシンガポールのハイパーマーケットでの直接棚陳列販売を支援しています。Cフルートに対して15%の寸法重量節約により宅配便料金が低下し、一桁台のマージンで運営するマーケットプレイス出品者にとって重要な差別化要因となっています。マイクロフルートの硬質感はプレミアムアンボクシングに合致していますが、20%〜30%の価格プレミアムが規模の経済が生まれるまで高級セグメント以外への普及を抑制しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

印刷技術別:デジタルインクジェットが短納期経済を変革

フレキソ印刷は10,000m超の生産におけるコスト効率を背景に、2025年に64.59%のシェアを保有しました。デジタルインクジェット量は5.16% CAGRで加速し、季節限定SKUや地域言語バリアントに不可欠な採算性のあるマイクロロットを可能にします。リソラミネーションは金属インクやミラー仕上げが40%〜50%のプレミアムをもたらす超高級包装に固執しています。スクリーン印刷およびオフセット印刷は引き続き後退しています。

CanonのProStreamおよびHPのPageWide T1190印刷機はリソラミネーションとの品質差を縮め、プリプレスの遅延を大幅に削減しています。可変データにより超ローカライズされたキャンペーンが可能となり、ある飲料大手は2025年に18言語バリアントを印刷し、それぞれ4,000ユニット未満という版ベース経済では不可能な規模を実現しました。インクコストはアナログの2倍であり、高マージンSKUへの普及を制限していますが、大手コンバーターはボリュームリベートを交渉してその差を縮めています。

地域分析

インドネシアは2025年に35.84%のシェアを維持しており、2億8,000万人の人口と多様化した製造業(FMCG、カカオ、パーム油、自動車部品)を反映しています。PT Pura Barutamaは60万トンを超える統合製紙工場を運営し、国内コンバーターおよびオーストラリア・中東への輸出業者に供給しています。ベトナムは電子機器・アパレルへの外国直接投資が段ボール需要を加速させるため、5.33% CAGRで最速の成長が予測されており、SamsungとCanonは北部の複合施設から年間合計2億ユニット以上を出荷しており、各ユニットに少なくとも1つの段ボールカートンが必要です。タイの成熟したセクターは緩やかな成長を示しており、2024年の一人当たり使用量は35kgに達し、低迷する自動車生産と並行して横ばいとなっています。

マレーシアの二極化した市場では、半島部の高仕様コンバーターが電子機器向けに対応する一方、東マレーシアはプランテーション作物の輸出に特化しています。一人当たり消費量がわずか12kgのフィリピンは潜在的な成長余地を持っていますが、港湾混雑と島間物流の解決が必要です。シンガポールは高付加価値の航空宇宙・医薬品コールドチェーン二次包装に注力しており、厳格な検証要件によりサプライヤープールはISO認証を持つ少数の工場に限定されています。東南アジアのその他地域(カンボジア、ラオス、ミャンマー)は、低い工業化水準と織布袋の優位性により、タイの一人当たり段ボール消費量の5分の1にとどまり、普及が遅れています。

政策の収束は繊維を優遇していますが、執行状況は異なります。ベトナムのプラスチック袋禁止令は違反小売業者に4,000万ベトナムドン(1,600米ドル)の罰金を科しています。インドネシアのEPRは30%の回収目標を義務付け、新興取引所で取引可能なリサイクルコンテンツクレジットを生み出しています。タイの30%リサイクルコンテンツ規定は主にプーケットとチェンマイの観光地で取り締まられています。マレーシアとシンガポールは自主協定に依存しており、進捗は遅いものの供給ショックを回避しています。

プランテーションパルプ供給は地域的に偏っています。インドネシアは2024年に1,130万トンを生産し、96%がプランテーション栽培のアカシアおよびユーカリ由来です。APRILのBoardOneグレードはPEFCチェーン・オブ・カストディを保有しており、欧州への輸出を容易にしています。ベトナムは国内でパルプ需要の30%しか賄えておらず、Hawkins Wrightは新規植林なしでは2027年までにチップ不足が生じると予測しています。タイはSiam Cementの垂直統合ループから恩恵を受けており、フィリピンとマレーシアは輸入依存が続き、コンバーターを為替および輸送費の変動にさらしています。

競争環境

東南アジア段ボール包装市場は中程度の集中度を示しており、上位5社が合計収益の約38%を占めています。International Paperは2025年1月にDS Smithの282億米ドルの買収を完了し、拡大したグループをASEANのボルトオン案件に向け位置付け、統合された繊維資源を活用してスポットライナーコストを下回る価格設定を実現しています。2024年7月に320億米ドルの合併から誕生したSmurfit WestRockは、アジア太平洋拡大に少なくとも5億米ドルを充当し、独立系企業に対して5%〜8%の調達割引をすでに享受しています。

地域チャンピオンのSCG PackagingはQ3-2024に218億タイバーツ(6億2,400万米ドル)の収益とEBITDAマージン14%を記録し、タイおよびベトナムの工場全体でデジタル印刷アップグレードに資金を充当しています。Nine Dragons Paperはベトナムに30万トンのリサイクルコンテナボード工場を追加し、供給安全性とコスト管理を支える1,590万トンのグローバルネットワークの一部としています。中小コンバーターは迅速な短納期カスタム型抜きとオンラインコンフィギュレーターで差別化し、72時間納期を約束することで大手製紙工場が採算に合わないと判断するSMEビジネスを獲得しています。

技術導入が決定的な要因です。AI搭載ボックス設計エンジンを導入した工場はトリムロスを最大24%削減し、マージンを2ポイント以上向上させています。BobstのMASTERCUT 1.6型抜き機はCPI Flexible Packagingでのセットアップを10分未満に短縮し、3,000枚の注文を採算性のあるものにしています。廃棄物回収への垂直統合はOCCの急騰に対する保護を提供しており、SCGのクローズドループネットワークは年間130万トンを回収し、地域需要の70%に相当しています。

東南アジア段ボール包装産業リーダー

SCG Packaging Public Company Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Toppan Inc.

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:International Paperが282億米ドルのDS Smith買収を完了し、東南アジアのボルトオン案件を狙う300億米ドルの収益規模の包装大手を創設しました。

- 2024年11月:Sarnti Packaging Co., Ltd.が段ボール箱設計最適化のための機械学習アルゴリズムを導入し、平均材料使用量を11%削減、年間4,500万タイバーツ(125万米ドル)のコスト削減を実現しました。

- 2024年10月:Harta Packaging Industriesがセランゴール施設に1,500万マレーシアリンギット(340万米ドル)の投資でデジタル印刷機能を導入し、最小ロットサイズ500ユニットを可能にし、中小企業顧客の受注を28%増加させました。

- 2024年9月:Vina Kraft Paper Co., Ltd.がドンナイ施設への1億8,000万米ドルの投資により、高度な水処理システムおよびエネルギー回収機能を含む40万トンのコンテナボード生産能力を拡大しました。

東南アジア段ボール包装市場レポートの調査範囲

東南アジア段ボール包装市場レポートは、エンドユーザー産業(食品・飲料、電気・電子、化粧品・パーソナルケア、ヘルスケア・医薬品、自動車・産業、その他エンドユーザー産業)、ボードタイプ(シングルフェイス、シングルウォール、ダブルウォール、トリプルウォール)、フルートタイプ(Aフルート、Bフルート、Cフルート、Eフルート、Fフルートおよびマイクロフルート)、印刷技術(フレキソ印刷、デジタルインクジェット、リソラミネーション、その他印刷技術)、および地域(インドネシア、タイ、マレーシア、ベトナム、フィリピン、シンガポール、東南アジアのその他地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 食品・飲料 |

| 電気・電子 |

| 化粧品・パーソナルケア |

| ヘルスケア・医薬品 |

| 自動車・産業 |

| その他エンドユーザー産業 |

| シングルフェイス |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルートおよびマイクロフルート |

| フレキソ印刷 |

| デジタル(インクジェット) |

| リソラミネーション |

| その他印刷技術 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| シンガポール |

| 東南アジアのその他地域 |

| エンドユーザー産業別 | 食品・飲料 |

| 電気・電子 | |

| 化粧品・パーソナルケア | |

| ヘルスケア・医薬品 | |

| 自動車・産業 | |

| その他エンドユーザー産業 | |

| ボードタイプ別 | シングルフェイス |

| シングルウォール | |

| ダブルウォール | |

| トリプルウォール | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルートおよびマイクロフルート | |

| 印刷技術別 | フレキソ印刷 |

| デジタル(インクジェット) | |

| リソラミネーション | |

| その他印刷技術 | |

| 国別 | インドネシア |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| 東南アジアのその他地域 |

レポートで回答される主要な質問

東南アジア段ボール包装市場の現在の規模はどのくらいですか?

2025年に174億8,000万米ドルと評価され、2031年までに226億7,200万米ドルに達すると予測されています。

地域の段ボール需要の中で最も成長が速いセグメントはどれですか?

Eコマース・小包物流はオンライン小売の拡大に伴い、2026年〜2031年にかけて5.11% CAGRを記録すると予測されています。

ベトナムが多くの新規段ボール設備を引き付けているのはなぜですか?

電子機器、アパレル、家具への外国直接投資がカートン需要を押し上げ、ベトナムは2031年にかけて5.33% CAGRに向かっています。

コンバーターの経済性を再構築している技術は何ですか?

高速デジタルフレキソ印刷およびAI搭載ボックス設計ソフトウェアがセットアップ時間を短縮しトリムロスを削減し、採算性のある短納期生産を可能にしています。

主要プレーヤーによる原材料コスト変動の管理方法は?

大手コンバーターは廃棄物回収への垂直統合および長期テイク・オア・ペイ繊維契約を通じてOCCおよびクラフトライナーのボラティリティをヘッジしています。

ダブルウォールボードの見通しはどうですか?

越境貨物の増加と重い産業積載物により、ダブルウォール需要は2031年にかけて5.25% CAGRで拡大すると予想されています。

最終更新日: