日本の超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

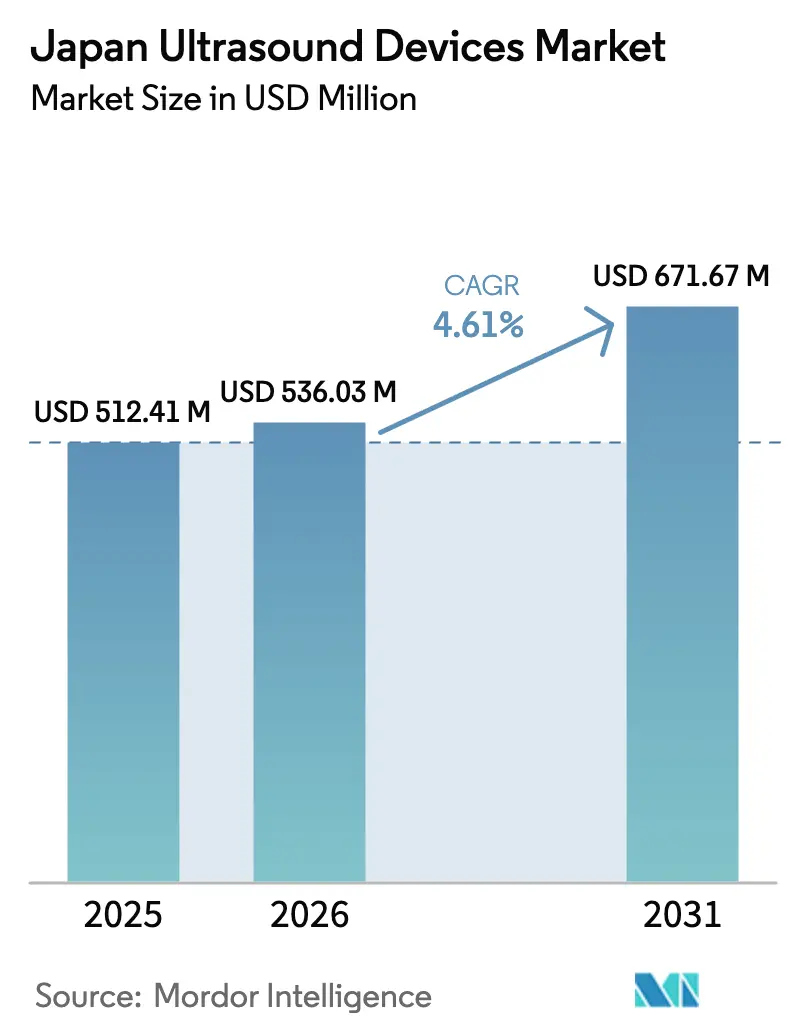

| 基準年の市場規模 (2025) | 512.41 百万米ドル |

| 市場規模 (2026) | 536.03 百万米ドル |

| 市場規模 (2031) | 671.67 百万米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の超音波装置市場分析

日本の超音波装置市場規模は2026年に5億3,603万USDと推定され、2025年の5億1,241万USDから成長し、2031年には6億7,167万USDに達する見込みで、2026年〜2031年にかけて4.61%のCAGRで成長しています。

人口の高齢化、慢性疾患の蔓延、アナログスキャナーの体系的な更新が安定した需要を支える一方、AI対応の3D/4Dプラットフォームおよびハンドヘルドデバイスが救急・プライマリケア・在宅ケア分野で新たな収益源を生み出しています。病院は40年以上前のインフラを更新しており、包括的DRG支払いによる設備投資予算の制約にもかかわらず、近期の調達を促進しています。同時に、認定超音波技師の不足がプロバイダーを自動化イメージングソリューションへと向かわせています。競争の激しさは、内視鏡超音波分野におけるCanon-Olympusのアライアンスや、治療的腫瘍学向け集束超音波の台頭によって形成されており、いずれも国内研究開発投資の戦略的重要性を強化しています。

主要レポートのポイント

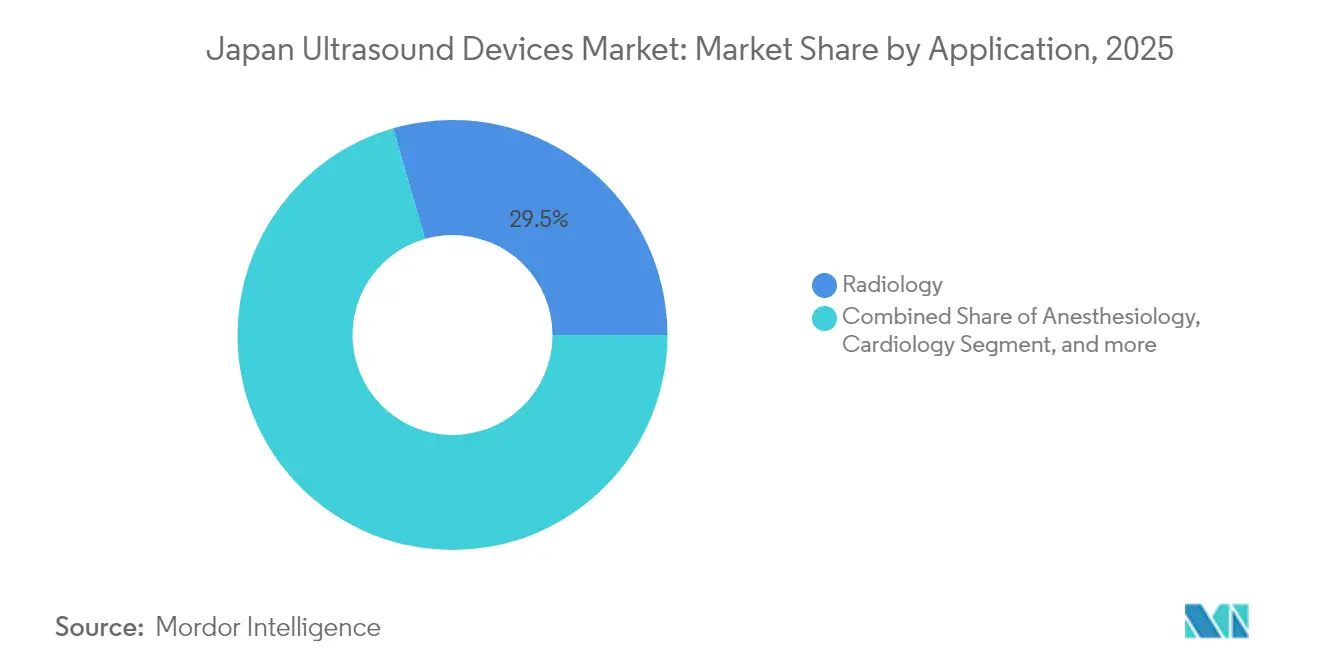

- 用途別では、放射線科が2025年の日本の超音波市場シェアの29.45%を占め、クリティカルケアは2031年にかけて6.38%のCAGRで拡大しています。

- 技術別では、3D/4Dシステムが2025年の日本の超音波装置市場規模の44.12%のシェアを占め、高密度集束超音波は2026年〜2031年の間に5.79%のCAGRで拡大すると予測されています。

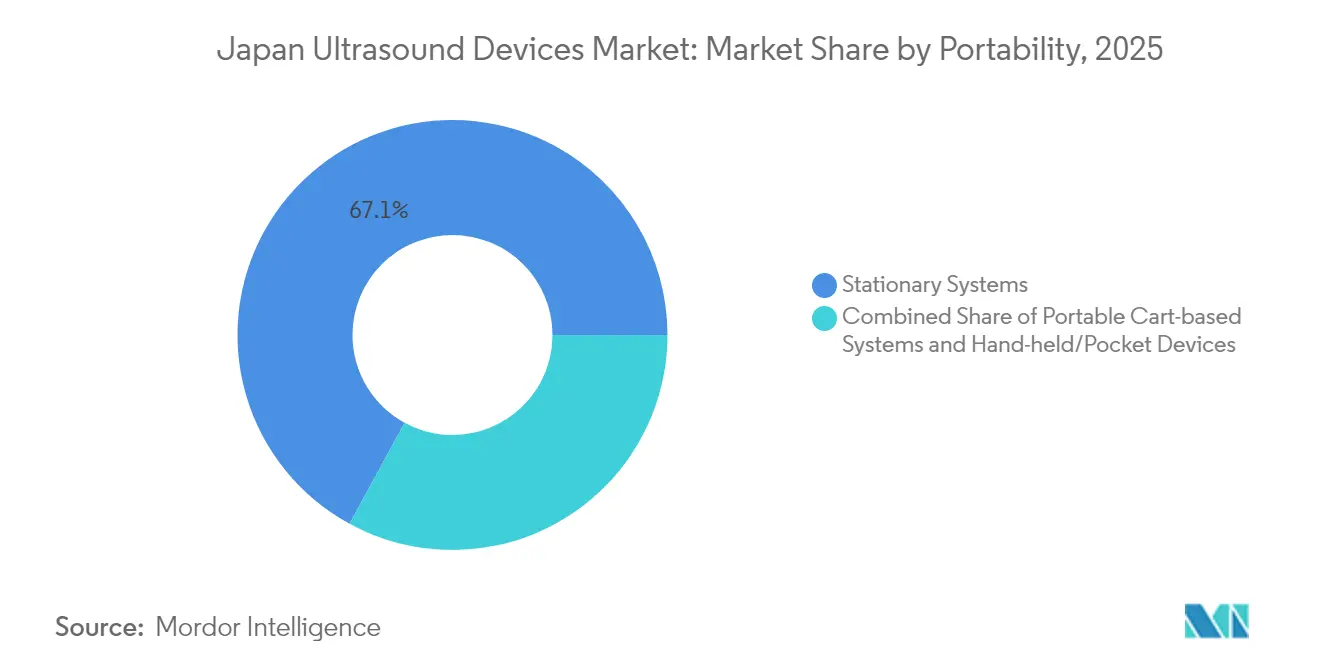

- 携帯性別では、据置型コンソールが2025年の日本の超音波装置市場規模の67.05%を占め、ハンドヘルドデバイスは2031年にかけて7.74%のCAGRで成長しています。

- エンドユーザー別では、病院・大学附属医療センターが2025年の日本の超音波市場シェアの56.72%を占めていますが、民間病院は2031年にかけて最も速い7.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の超音波装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 慢性疾患の 増加と高齢化人口 | +1.2% | 全国、 農村部の都道府県で最も強い | 長期(4年 以上) |

| AI対応3D/4D・ ハンドヘルド超音波の採用加速 | +0.9% | 都市部ハブ、 地域病院へ拡大 | 中期 (2〜4年) |

| 政府資金による ポイントオブケア超音波トレーニング推進 | +0.7% | 全国、 医療過疎地域を優先 | 短期(2年 以内) |

| 老朽化した アナログシステムの更新 | +0.8% | 全国、 築40年の病院で深刻 | 中期 (2〜4年) |

| 乳房密度 スクリーニングプログラム | +0.6% | 都市部の スクリーニングセンター | 中期 (2〜4年) |

| 技術革新と 国内研究開発 | +0.5% | 東京・大阪の テクノロジークラスター | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増加と高齢化人口

日本の65歳以上の人口は現在、総人口の30%を超えており、超音波が非侵襲的・放射線フリーの診断を提供する心血管および筋骨格系イメージングへの持続的な需要を生み出しています。高齢患者の外来ケアへの選好が、特に在宅医療およびリハビリテーションサービス向けのポータブルスキャナーの普及を後押ししています。[1]厚生労働省、「デジタルヘルス戦略2025」、mhlw.go.jp GE HealthcareのVoluson Performance 18は、産科医不足を緩和しながら周産期ネットワークを支援するために位置付けられました。健康寿命を延伸する政策目標は、超音波に依存した早期発見プログラムに依拠しており、日本の超音波市場の長期的な成長を支えています。

AI対応3D/4D・ハンドヘルド超音波の採用加速

RN-DescarteやMETIS Eyeなどのアプリケーションを活用したAI駆動ソフトウェアは、乳がん検出において手動解釈を上回る感度を示し、日本の超音波技師不足に直接対応しています。KOSMOSハンドヘルドプラットフォームの多施設試験では91.5%の臨床適用性が報告され、救急・農村クリニックでのベッドサイド使用が検証されました。3D/4Dイメージングとリアルタイムアナリティクスの融合は心臓科および産科における臨床的価値を拡大していますが、PMDAはこれまでにAI医療機器ソフトウェア申請のうち2件のみを承認しており、早期ライセンス取得者に有利な状況を生み出しています。[2]Fujioka T. ら、「AIベースの乳房超音波CADx検証」、fujooka-lab.org

政府資金によるポイントオブケア超音波トレーニング推進

厚生労働省は日本超音波医学会を通じて提供されるPOCUSプログラムに補助金を交付しており、2024年11月の認定試験には多職種の実践者からなる記録的なコホートが参加しました。研究によれば、体系的なカリキュラムが操作者の精度を向上させ、スキャン時間を短縮し、救急部門・プライマリケアクリニック・新生児ICUでの採用を促進しています。全国新生児POCUSコラボラティブの設立により標準化されたプロトコルが拡大し、質の高いアウトカムを確保しながらデバイスの更新を加速させています。

老朽化したアナログシステムの更新

1,600以上の日本の病院が病棟を運営しており、これらの施設内のアナログスキャナーは更新された心エコー検査メンテナンスガイドラインを満たしていません。デジタルトランスフォーメーション推進にはDICOM準拠の接続性とサイバーセキュリティ機能が必要ですが、レガシーハードウェアにはこれらが欠如しており、設備投資の制約にもかかわらず更新サイクルを前倒しにしています。COVID-19により感染管理基準が強化され、新型モデルにのみ搭載されたシールドトランスデューサーおよびタッチレスインターフェースが優遇され、短〜中期的な需要を支えています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| PMDAの 長い承認タイムラインと市販後コスト | -0.6% | 全国、 すべてのデバイスカテゴリー | 長期(4年 以上) |

| 包括的DRG支払いによる 病院設備投資の制約 | -0.8% | 全国、 公共部門で最も重い | 中期 (2〜4年) |

| 認定超音波技師の 不足と技術格差 | -0.4% | 農村部の 都道府県と小都市 | 中期 (2〜4年) |

| 低コストの 中国製品との価格競争 | -0.3% | 全国、 中間層セグメント | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

PMDAの長い承認タイムラインと市販後監視コスト

超音波ベンダーはPMDA審査経路を通過するために9〜16ヶ月を費やし、キャッシュフローの損益分岐点を長引かせ、既存の承認を持つ既存企業を有利にしています。省令169号およびISO 13485への準拠には徹底的な検証が必要であり、継続的な安全性報告が追加コストを積み重ねています。AI医療機器ソフトウェア申請27件のうち2件のみが承認されており、日本の超音波市場におけるイノベーションの速度を抑制する構造的な障壁を示しています。[3]医薬品・医療機器総合機構、「医療機器審査統計2024」、pmda.go.jp

包括的DRG支払いによる病院設備投資の制約

エピソードベースの診療報酬は診断の高度化に関わらず収益を上限設定し、スキャン量の大半を占める公共部門を中心に機器予算を制限しています。構造改修とデバイス更新を同時に進める施設は、中間グレードのモデルを優先するか更新を先送りすることが多く、プレミアムコンソールの販売サイクルを長引かせています。DRG制約に縛られにくい民間プロバイダーは、より高いスキャナー取得成長を記録しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:放射線科のリーダーシップの中でクリティカルケアが拡大

放射線科は2025年の日本の超音波装置市場規模の29.45%を生み出し、すべての病院が腹部・血管・軟部組織診断に汎用コンソールを使用しているため、イメージングサービスの基盤であり続けています。しかし成長は、ベッドサイド超音波が輸液蘇生を誘導し、気胸を検出し、血行動態が不安定な患者の心機能を監視するクリティカルケアの使用へとシフトしています。日本超音波医学会による認定モジュールが習熟度を強化し、全国的に均一な品質を確保しています。

クリティカルケアの件数は2031年にかけて6.38%のCAGRで増加すると予測されており、病院のPACSにワイヤレス接続するポータブルプローブおよびハンドヘルドの集中治療医による採用が牽引しています。迅速な意思決定によりICU在院日数が短縮され、DRGコスト上限の下で運営する管理者にとって魅力的です。その結果、日本の超音波装置市場規模におけるクリティカルケアのシェアは現在の11.05%の閾値を超えて上昇し、AIベースの血行動態分析モジュールを通じたサービスとしてのソフトウェア収益を触媒しながら、放射線科の優位性を徐々に希薄化させる可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:HIFU革新が3D/4Dの優位性に挑戦

3D/4Dイメージングは、産科および心臓科のワークフローへの定着により2025年の日本の超音波市場シェアの44.12%を占めています。ボリュメトリックデータセットは異常検出を改善し、保険会社と臨床医が重視する品質指標となっています。しかし、高密度集束超音波は肝臓・前立腺・膵臓腫瘍に対する非侵襲的アブレーションを評価する腫瘍学試験に牽引され、最も速い5.79%のCAGRを記録しています。国内スタートアップはフォトニクスおよびロボティクスの知見を精密なビームステアリングに転換し、ハイブリッド診断・治療スイートの商業化を目指しています。

2Dおよびドプラモダリティは、特に病院予算が逼迫している場合に、日常的な腹部スキャンおよび血管検査全体で継続して使用されています。それでも、ベンダーはベースラインの2Dシステムにノイズ抑制とオートメジャーアルゴリズムを組み込み、価格を上げることなく臨床的価値を高めています。この段階的なイノベーションアプローチは採用を広く維持しながら、日本の超音波市場を急激な技術陳腐化リスクから守っています。

携帯性別:ハンドヘルドの波がポイントオブケアを再定義

イメージングスイートに固定されたコンソールは依然として2025年の収益の67.05%を生み出していますが、400g未満でタブレットに接続されたハンドヘルドプローブが7.74%のCAGRで医師の関心を集めています。パンデミック時代の感染管理の教訓により、臨床医はベッドサイドでの患者トリアージを行うようになり、ハンドヘルドがこのワークフローを促進しています。比較ベンチテストでは、SonoEyeとVscan AirがBモードの鮮明さと人間工学的ソフトウェアで最高評価を獲得し、中間グレードのカートとの能力同等性を示しています。

カートベースのポータブル機器は、ドプラおよびエラストグラフィー機能を維持しながら病棟間を容易に移動できる中間的な選択肢を提供しています。それでも、ハンドヘルド検査の診療報酬同等性と政府の農村クリニック向け無償貸与プログラムが相まって、ポケットデバイスへの件数移行を加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:民間病院が公立病院を上回る

公立病院および大学クリニックは2025年の日本の超音波市場シェアの56.72%を占め、三次医療センターおよび教育拠点としての役割を反映しています。これらは最も重い建築的減価償却とDRGに連動した資本配分の制約に直面しており、迅速な機器更新を制限しています。一方、民間病院は競争上の差別化を確保するためにイメージングスイートを拡張し、2031年にかけて7.12%のCAGRを予測しています。

診断イメージングセンターは、主に人口密度が規模の経済をもたらす大都市圏において、専門的なABUSおよび血管サービスを維持しています。外来手術センターおよび専門クリニックは三次顧客層を形成し、術前評価にハンドヘルドを活用しています。新興の在宅医療組織はテレメンタリングによる遠隔超音波をパイロット展開しており、日本の超音波市場に向けた新たな消費者向けチャネルを開拓しています。

地理的分析

東京・大阪・名古屋を含む大都市圏回廊は、高い患者スループットと豊富な専門家の存在に支えられ、超音波機器の設置台数の主要シェアを占めています。これらの都市はAIパイロットを先導しており、クラウド接続と5Gがリアルタイムデータオフロードをサポートし、継続的なイメージングワークフローのアップグレードを強化しています。一方、農村部の都道府県は医師不足と交通障壁に悩まされており、政府の補助金プログラムを通じて配布されたハンドヘルドスキャナーが、地域の看護師や一般開業医が遠隔監督のもとで基本的な超音波検査を実施できるようにすることでアクセスのギャップを埋めています。

地域の更新サイクルは老朽化したインフラを追跡しており、築40年以上の病院は東北北部および九州の一部に不均衡に集中し、コンソール交換の集中的な需要を生み出しています。しかし、予算の余裕は狭く、ベンダーは商談を成立させるためにトレードインパッケージや後払いスケジュールを提案することが多いです。沖縄などの島嶼コミュニティは遠隔超音波を活用して本土の放射線科医に画像を送信しており、接続性が地理的孤立を緩和する方法を示しています。

医療機器製造自体も地理的にクラスター化されており、Canonの栃木工場とFujifilmの埼玉研究開発拠点が大学病院と緊密に連携するイノベーションベルトを形成しています。政策立案者は税制優遇措置や土地利用承認の迅速化を通じてこのようなクラスターを奨励し、グローバルなサプライチェーンの逆風に対する日本の超音波市場の回復力を確保しています。標準化されたPMDA規制が全国に適用され、施設の所在地に関わらず製品品質の同等性を維持しています。

競争環境

この分野は適度に集中しており、上位5社が合計で相当な売上を支配し、国内での地位とグローバルな規模のバランスを取っています。Canon Medicalは診断の実績を活用し、Olympusは2024年に立ち上げた共同内視鏡超音波ベンチャーに光学分野のリーダーシップを提供しています。Fujifilmの外来患者向けカートシステムはUs2.aiとのパートナーシップを通じてAIトリアージを統合しており、イメージングハードウェアとクラウドアナリティクスを組み合わせたエコシステム戦略を例示しています。

GE HealthcareとPhilipsは、例えばコンソールのフットプリントを縮小しインターフェース言語のニュアンスをローカライズするなど、日本固有の人間工学に合わせてフラッグシッププラットフォームを適応させています。一方、深圳を拠点とする新規参入企業は中央値より20〜25%低い価格で積極的に参入していますが、依然としてPMDA承認が必要であり、即時のシェア獲得を抑制しています。集束超音波スタートアップは腫瘍学のニッチを追求しており、治療的価値の差別化により価格競争から隔離される可能性のある経路です。

サービス提供は保証連動メンテナンスからサブスクリプションベースのAIアップグレードおよびリモート稼働率監視へと拡大しており、DRGの枠内で予測可能なOPEXを求める病院の需要を反映しています。その結果、競争の基盤は純粋なハードウェア仕様からライフサイクル経済性とワークフロー統合へとシフトしており、この傾向は日本の超音波市場の予測期間にわたって戦略的パートナーシップと統合を強化する可能性があります。

日本の超音波装置産業リーダー

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Furunoは、2025年6月25日〜27日にINTEX大阪で開催されたJapan Health 2025においてJETROパビリオンに出展し、医療イノベーションへのコミットメントを示しました。この戦略的な出展は、診断イメージングおよび臨床分析におけるFurunoの拡大するポートフォリオを強調しました。この展示会は、多様な臨床環境における医療専門家のニーズを満たす革新的で信頼性が高く使いやすい医療ソリューションを提供するFurunoの継続的な取り組みを示しています。

- 2025年2月:Canon Medical Systems Corporationは、日本における現代のイメージング環境の進化する要求に応えるために設計された最先端の多目的超音波システム「Aplio Beyond」を正式に発表しました。このローンチは、臨床的に高度で運用効率が高く、人間工学的に最適化されたイメージングソリューションの提供におけるCanon Medicalのリーダーシップを強化しています。

- 2024年11月:超音波、患者モニタリング、麻酔分野にわたるヘルスケアテクノロジーの著名なプレーヤーであるMindrayは、プライベートオフィスイメージングポートフォリオの大幅な拡張を示すConsonaシリーズ超音波装置のローンチを発表しました。Mindray独自のゾーン超音波技術+(ZST+)というソフトウェアベースのビームフォーマーを搭載したConsonaシリーズは、共有サービス超音波環境における新たな標準を確立し、女性の健康、放射線科、心血管ケアに特化したソリューションを提供しています。

日本の超音波装置市場レポートの範囲

レポートの範囲によれば、超音波検査は高周波音波を使用して様々な身体構造の画像を作成するイメージング方法です。肝臓、腎臓、その他の腹部疾患に関連する様々な疾患の評価に使用され、妊娠中の使用も含まれます。その結果、これらのデバイスは診断イメージングや治療モダリティを含む医療分野において様々な用途を持っています。

日本の超音波装置市場は用途、技術、タイプ別にセグメント化されています。用途に基づき、市場は麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、クリティカルケア、その他の用途にセグメント化されています。技術に基づき、市場は2D超音波イメージング、3D・4D超音波イメージング、ドプライメージング、高密度集束超音波にセグメント化されています。タイプに基づき、市場は据置型超音波とポータブル超音波にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科/産科 |

| 筋骨格系 |

| 放射線科 |

| クリティカルケア |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドプライメージング |

| 高密度集束超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカートベースシステム |

| ハンドヘルド/ポケットデバイス |

| 病院・大学附属医療センター |

| 診断イメージングセンター |

| 外来・専門クリニック |

| 在宅ケア環境 |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科/産科 | |

| 筋骨格系 | |

| 放射線科 | |

| クリティカルケア | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドプライメージング | |

| 高密度集束超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカートベースシステム | |

| ハンドヘルド/ポケットデバイス | |

| エンドユーザー別 | 病院・大学附属医療センター |

| 診断イメージングセンター | |

| 外来・専門クリニック | |

| 在宅ケア環境 |

レポートで回答される主要な質問

2031年の日本の超音波市場の予測値は?

6億7,167万USDに達すると予想され、4.61%のCAGRを反映しています。

日本の超音波使用において最も速く拡大している用途分野はどれですか?

クリティカルケアイメージングは2031年にかけて6.38%のCAGRで拡大しています。

ハンドヘルドセグメントは2031年までにどの程度の規模になると予想されますか?

ハンドヘルドデバイスは2026年〜2031年の間に7.74%で成長すると予測されています。

PMDAの承認タイムラインがデバイスベンダーにとって重要な理由は何ですか?

9〜16ヶ月に及び、収益実現を遅らせ、コンプライアンスコストを増大させます。

日本の内視鏡超音波ニッチを形成する戦略的アライアンスは何ですか?

Canon MedicalとOlympusが次世代内視鏡超音波システムの共同開発で協力しています。

最終更新日: