日本マンモグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

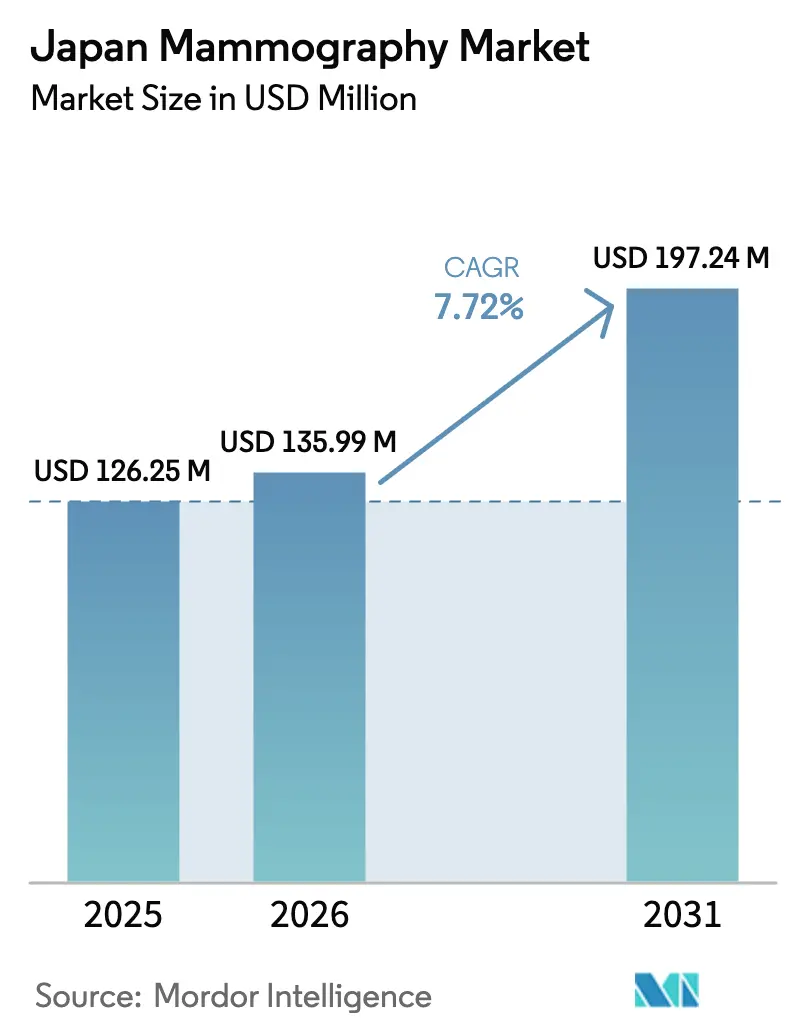

| 基準年の市場規模 (2025) | 126.25 百万米ドル |

| 市場規模 (2026) | 135.99 百万米ドル |

| 市場規模 (2031) | 197.24 百万米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本マンモグラフィー市場分析

2026年の日本マンモグラフィー市場規模は1億3,599万米ドルと推定され、2025年の1億2,625万米ドルから成長し、2031年には1億9,724万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 7.72%で成長します。強い需要は、日本の超高齢化人口動態、アナログ室の交換を義務付ける規制上の要件、デジタル乳房トモシンセシス(DBT)に対する2024年の診療報酬引き上げ、および画像読影ワークフローへの人工知能(AI)の急速な統合に起因しています。乳がんは日本人女性の間で最も頻繁に診断される悪性腫瘍であり、2024年には91,800件の新規症例が見込まれており、検診能力に対する一貫した臨床的需要を確保しています。病院は2027年の放射線量規制期限を前に機器の更新を続けており、放射線科医の読影時間を41.6%短縮するAI対応トリアージを活用しています。専門クリニックは、DBTに対する国民健康保険(NHI)の適用拡大により自己負担が軽減され、企業の「ピンクヘルス」健診が従業員福利厚生に検診を組み込んでいることから、勢いを増しています。国内メーカーは深いサービスネットワークを活かし、グローバルベンダーは日本のAI企業と提携してアジア人の高密度乳腺組織向けにアルゴリズムを最適化し、競争の激しさを高めています。

主要レポートのポイント

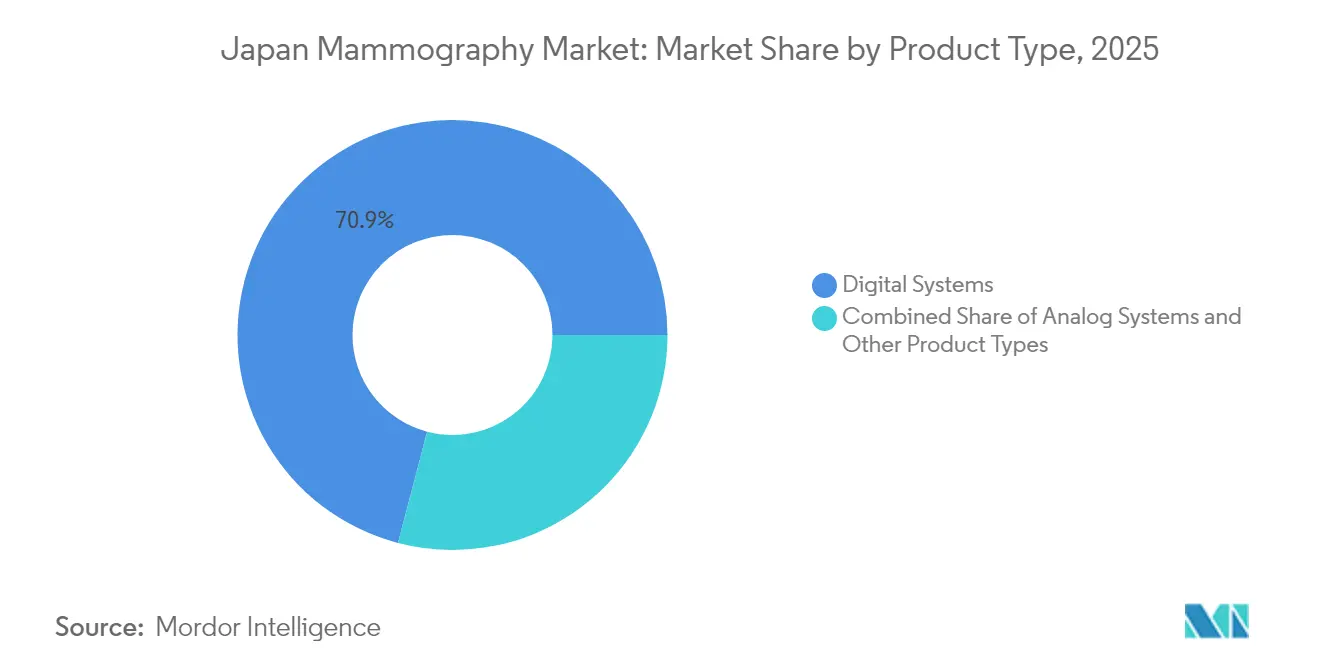

- 製品タイプ別では、デジタルシステムが2025年の日本マンモグラフィー市場シェアの70.92%を占めてトップとなり、その他の製品タイプは2031年にかけてCAGR 8.85%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の日本マンモグラフィー市場規模の63.58%を占め、専門クリニックは2031年にかけてCAGR 8.49%で成長しています。

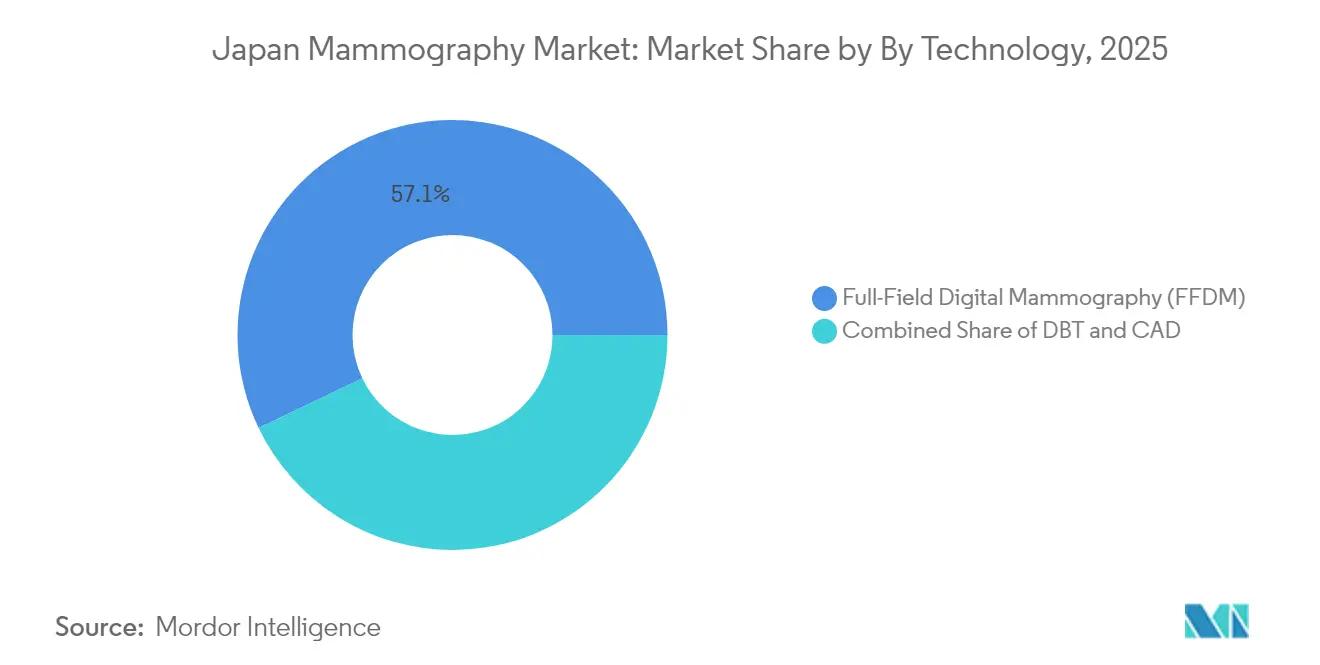

- 技術別では、全視野デジタルマンモグラフィーが2025年の日本マンモグラフィー市場シェアの57.12%を占め、デジタル乳房トモシンセシスは2031年にかけてCAGR 9.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本マンモグラフィー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢女性の人口増加が2年ごとの検診目標を強化 | +2.1% | 全国、特に東京・大阪・名古屋で顕著 | 長期(4年以上) |

| 2027年の線量上限を満たすためのアナログ室の義務的切り替え | +1.8% | 全国、都市部病院で最も速い | 短期(2年以内) |

| 2024年NHIにおけるDBTの診療報酬引き上げ | +1.5% | 全国、民間クリニックで最も強い | 中期(2〜4年) |

| AI対応トリアージプラットフォームによる読影時間の短縮 | +1.2% | 都市部が先行、農村部が次に普及 | 中期(2〜4年) |

| 福利厚生メニューへの企業「ピンクヘルス」健診の追加 | +0.9% | 企業集積地、段階的な全国展開 | 長期(4年以上) |

| 過疎化が進む都道府県向けの移動式マンモグラフィー車 | +0.6% | 東北・九州の農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢女性の人口増加が2年ごとの検診目標を強化

50〜74歳の女性コホートの拡大は、日本が40〜74歳の女性に対して2年ごとの検診を義務付けているため、長期的な需要量の成長を支えており、構造的な需要の底を形成しています。乳がんの罹患数は2024年に91,800件の新規症例、死亡数は15,900件と予測されており、高い検出率の重要性を裏付けています。パンデミック後の回復により参加率が加速し、検診受診率はCOVID-19前の38.2%から2023〜2024年には46.9%に上昇し、患者の意識の高さを示しています。女性の平均寿命は現在87歳を超えており、医療システムはより長い寿命にわたる繰り返しの被曝に備え、低線量かつ高解像度のモダリティへの注目を高めています。人口の高齢化は、プロバイダーがより大きなコホートを管理するためにより速いスループットとより優れたワークフロー分析を求めることから、機器の早期更新も促しています。メーカーは人間工学的なガントリーと快適なパドルで対応し、患者のアドヒアランスを向上させ、導入済みシステムの定期的なサービス契約を支援しています。

厚生労働省の放射線量上限2027年を満たすためのアナログ室の義務的切り替え

厚生労働省(MHLW)は、累積放射線被曝を低減するため、2027年までにコンピューテッドラジオグラフィー(CR)からデジタルラジオグラフィー(DR)への転換を義務付けています。比較試験では、DRはCRと比較して検出率を15〜22%向上させながら平均乳腺線量を削減することが示されており、この政策の妥当性を裏付けています。日本の導入済み機器の約3分の1がアナログのままであるため、プロバイダーは非裁量的な更新サイクルに直面しています。医薬品・医療機器総合機構(PMDA)における迅速審査経路により、次世代DRディテクターの市場投入までの時間が短縮されています[1]「PMDAが日本における革新的製品への扉を開く」、グローバルフォーラム、diaglobal.org。ベンダーはファイナンスと線量監査ソフトウェアをバンドルして初期費用の障壁を下げており、グループ購買組織が複数年契約を交渉することで、2027年までの需要の見通しを平準化しています。

2024年NHIにおけるDBTの診療報酬引き上げ

NHIは2024年4月から検診および診断の両請求に対してDBTの診療報酬適用を開始し、より広範な普及への主要な障壁を排除しました。国内研究では、DBTが癌検出率を32.2%向上させ、再呼び出し率を17.8%削減することが示されており、クリニックに強力なケアの質の論拠を提供しています。民間専門センターは既存の全視野デジタルマンモグラフィープラットフォーム向けのアップグレードキットを迅速に発注し、病院は高稼働ベイ向けのフルDBT室を予算化しました。DBTは1回の検査でより多くの画像を生成するため、放射線科医はクラウドベースのストレージとAIソーティングツールを導入し、ソフトウェアベンダーに追加的な機会をもたらしています。この政策は移動式ユニットも支援しており、DBTを搭載した車両が高い診療報酬の対象となり、農村ルートでの財務的実行可能性が向上しています。

AI対応トリアージプラットフォームによる放射線科医の読影時間の短縮

日本の放射線科医不足(欠員率は2021年から2023年にかけて4.3%から13.6%に上昇)がAIトリアージへの関心を高めています。前向きAI-STREAMコホートでは、AI支援ありで140件の癌が発見されたのに対し、なしでは123件であり、再呼び出し率の上昇もなく、臨床的有効性が証明されました。病院は読影待ち時間が30〜40%短縮されたと報告しており、限られたスタッフがより多くの症例を処理できるようになっています。AIはポジショニングエラーも検出し、診療報酬ボーナスに関連する品質指標を支援しています。PMDAは2024年に適応型アルゴリズムのローリングレビュー経路を導入し、ベンダーが完全な再申請ではなく市販後調査のもとで改善を推進できるようにし、イノベーションを加速させています。早期採用者は「AI検証済み」パッケージを市場に投入し、テクノロジーに精通した患者を引き付けています。

社会保険の福利厚生メニューへの企業「ピンクヘルス」健診の追加

大企業は現在、企業健診に2年ごとのマンモグラフィーを組み込み、検診を病院環境からオンサイトまたはパートナークリニックへとシフトさせています。企業は早期発見による生産性向上を見込み、従業員は時間効率の良いサービスを評価しています。クリニックは予測可能な患者数を確保し、複数年のサービス契約を交渉しています。このトレンドは調達の連携を強化しており、機器サプライヤーが低線量トモシンセシスとAI支援レポーティングを実演するウェルネスイベントを共同開催しています。普及率は丸の内や梅田などの企業本社地区で最も高いですが、保険会社は地方の工場への段階的な浸透を見込んでいます。長期的には、この雇用主主導のモデルが需要サイクルを平準化し、支払者の多様化をもたらす可能性があります。

過疎化が進む都道府県に対応する移動式マンモグラフィー車

農村部の都道府県は高齢化と病院の統廃合の両方に直面しており、移動式車両がアクセスのギャップを埋めています。証拠によれば、移動式ユニットは施設ベースの検診を侵食することなく増分的な需要量を追加しています。車両はオンボード発電機で駆動するDRディテクターとDBT対応チューブを統合し、5G回線で都市部の読影センターに検査データを送信します。都道府県政府は2025年の社会保障予算を通じて車両購入を共同資金援助し、資本負担を軽減しています。展開は公衆衛生看護師の密度が最も低い東北と九州を優先しています。ベンダーはリモート診断と代替ユニットを含むサービス契約をバンドルし、長期的な収益を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーCR/DRディテクターの高い交換コスト | -1.4% | 全国、農村部病院に最も大きな影響 | 短期(2年以内) |

| 日本乳腺甲状腺超音波医学会(JABTS)認定放射線技師の不足 | -1.1% | 東北・九州・四国の農村部 | 長期(4年以上) |

| 累積放射線被曝に対する患者の不安 | -0.8% | 健康意識の高い消費者が多い都市部 | 中期(2〜4年) |

| 新規DBT室に対する都道府県の承認サイクルの遅さ | -0.6% | 都道府県依存、農村部でより遅い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーCR/DRディテクターの高い交換コスト

高級マンモグラフィー室の価格は215,000〜275,000米ドルで、中級システムは90,000〜165,000米ドルであり、中小病院の予算を圧迫しています。日本の医療支出は2050年までに64.2兆円に達する可能性があり、管理者は購入を先送りする傾向があります。高金利のリース条件は、患者数が少ない農村部のプロバイダーに重くのしかかり、償却期間を長引かせています。政府補助金は資本の一部しかカバーせず、その資金をめぐる競争は激しいです。これに対応するため、ベンダーは無利子ファイナンスや認定リファービッシュプログラムを提供していますが、これらの措置は今後2年間の初期負担を部分的にしか軽減しません。

農村部におけるJABTS認定放射線技師の不足

マンモグラフィー技師の欠員率は2023年に13.6%に急上昇し、退職と都市部への移住を反映しています[2]「医療画像・放射線治療の将来に関する2024年コンセンサス委員会」、ASRT、asrt.org。JABTS認定には、遠隔地の都道府県では受講できないことが多い専門的なトレーニングが必要であり、検診施設が定員を下回って運営される原因となっています。遠隔トレーニングの取り組みは存在しますが、ブロードバンドの制限に苦しんでおり、中途採用者向けの転居インセンティブはまだ人材の流出を逆転させるには至っていません。労働力の制約は患者の待ち時間を長くし、1検査あたりのコストを引き上げ、小規模クリニックの拡大を妨げています。地域の教育助成金と柔軟な資格取得経路が拡大しない限り、これらの不足は長期的に続くでしょう。

累積放射線被曝に対する患者の不安

健康意識の高い層は、マンモグラフィーの線量が低いにもかかわらず、繰り返しの被曝に疑問を呈しています。ソーシャルメディアが懸念を増幅させ、一部の女性が2年ごとの検診をスキップするよう促しています。プロバイダーは、患者に分かりやすいサマリーを印刷する線量追跡ダッシュボードを備えたDRディテクターを採用することで不安に対処しています。低線量DBTと合成2D再構成も助けになりますが、普及には時間がかかります。ウェルネスブログが注目を集める富裕層の都市部では、消費者の躊躇が成長を抑制しています。

新規DBT設置に対する都道府県の承認サイクルの遅さ

日本の2段階ライセンス制度(国家認証、次いで都道府県承認)は、特に四半期ごとにしか開催されない小規模な都道府県において、DBT室の稼働開始に数ヶ月を要します。遅延は収益認識を先送りし、ベンダーの予測を複雑にします。PMDAが国家審査を短縮したものの、地方のタイムラインは変わらないままです。集中型電子申請と仮想検査に向けたロビー活動は続いていますが、短期的な逆風は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムが高度画像診断へのシフトを牽引

デジタルシステムは2025年の日本マンモグラフィー市場シェアの70.92%を占め、2027年の線量規制によって引き起こされた更新サイクルの中核を担い続けています。このセグメントは、既存のガントリーにDBTモジュールを後付けするメーカーのアップデートの恩恵を受けており、プロバイダーが部屋全体を改築することなく3D機能を追加できるようにしています。病院は、厚生労働省へのコンプライアンス報告を自動化する線量追跡ソフトウェアを評価しています。国内企業は小柄な患者向けに人間工学的なパドルを改良し、画像品質と快適性を向上させています。デジタルディテクターは年次校正が必要なため、サービス収益が増加しており、ベンダーは稼働保証をバンドルして差別化を図っています。一方、アナログシステムは部品の在庫が減少し、転売価値が急落するにつれて急速に廃止されています。

生検ガイドテーブルと移動式ユニットで構成されるその他の製品タイプは、日本マンモグラフィー市場内で最も速いCAGR 8.85%を記録しています。DBTガイド下真空補助生検は97.7%のサンプリング成功率に達し、処置時間を短縮してがんセンターでの普及を促進しています。移動式車両は病院ネットワークに直接アーカイブするクラウドPACSを統合し、重複を削減しています。都道府県の補助金は、事業者が農村部の検診割当量を約束した場合に車両調達を補助し、ユニット販売のパイプラインを確保しています。これらのトレンドは総じて、デジタルシステムを数量リーダーとして確固たるものにしながら、専門機器における収益性の高いニッチを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が規模の優位性を維持しながら専門クリニックが急成長

病院は2025年の導入件数の63.58%を占め、日本マンモグラフィー市場規模の最大シェアを確保しています。超音波、MRI、生検スイートを1つのキャンパスに統合した診断体制を活用しているため、調達委員会はモダリティ全体でサービスをバンドルするマルチベンダー契約を好みます。AIワークステーションはバックログを削減し、放射線情報システムと統合することで、NHI診療報酬に関連する価値に基づくケア指標を支援しています。大規模センターは腫瘍委員会に画像バイオマーカーを提供するエンタープライズPACSを採用し、病院の優位性を強化しています。

専門クリニックはCAGR 8.49%で最も急速な成長を記録しており、ブティック環境と短い待ち時間を好む女性に支持されています。2024年のNHI DBT料金体系により、クリニックは高い取得コストを相殺でき、トモシンセシスが差別化要因となっています。クリニックは企業と提携してオンサイト検診を提供し、安定した患者数を確保しています。クラウドファーストのITインフラにより、遠隔放射線診断ハブへの画像読影のアウトソーシングが可能となり、固定人件費が削減されています。移動式ユニットや企業医療センターを含むその他は増分的な需要を取り込んでいますが、依然として分散しています。長期的には、共有PACSを通じた病院とクリニックの連携が紹介経路を調和させる可能性があります。

技術別:全視野デジタルマンモグラフィーが優位を保ちながらDBTが勢いを増す

全視野デジタルマンモグラフィー(FFDM)は2025年の導入済み機器の57.12%を占め、定期検診の基盤であり続けています。プロバイダーは検査時間の短さと確立された診療報酬を評価しています。AI強化コンピューター支援検出(CAD)は特異度を93%に向上させ、偽陽性と放射線科医の疲労を軽減しています。

デジタル乳房トモシンセシスはCAGR 9.05%で拡大しており、32.2%高い癌検出率と17.8%の再呼び出し率削減によって推進されています。ベンダーは余分な被曝を排除する合成2D画像を統合し、患者の懸念に対応しています。トモシンセシス対応ガントリーは、認定ボーナスを目指す都市部の主要病院を中心に、下取り需要が強くなっています。CADベンダーは3Dスタック向けにアルゴリズムを調整し、AIトリアージダッシュボードに組み込まれる病変リスクスコアを提供しています。現在FFDMとDBTの両方にバンドルされているコンピューター支援検出は、AIが臨床医を補完するが代替しないという日本の規制上のスタンスを反映し、主要な読影者ではなく意思決定支援として機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東京・大阪・名古屋の大都市圏回廊が日本マンモグラフィー市場を支配しており、人口密度の高さ、可処分所得の高さ、三次病院の集中を反映しています。これらの施設は、資本予算が大きく人材不足が深刻でないため、DBTとAI対応CADへの移行が最も速いです。都市部のプロバイダーは多施設AI検証研究に参加し、ソフトウェアアップデートへの早期アクセスを得ています。

札幌、福岡、広島などの地方都市は中間層のクラスターを形成しています。コストとコンプライアンスのバランスを取るためにリファービッシュDRシステムを採用し、DBTは選択的に追加しています。都道府県政府は郊外の区を巡回する移動式検診スケジュールを共同資金援助し、機器カテゴリー全体に需要を分散させています。労働力の問題は生じていますが、地方の医科大学が不足を食い止めるための加速技師プログラムを開始しています。

東北と九州の農村部の都道府県は普及が遅れていますが、DBT対応ディテクターを搭載した移動式車両を通じてニッチな成長に貢献しています。大学病院への遠隔読影リンクがJABTS認定スタッフの不足を補っています。日本のデジタル農村イニシアチブの下でのブロードバンド投資が画像転送速度を向上させ、当日レポートを可能にしています。予測期間にわたって、的を絞った補助金と移動式ソリューションが地域格差を縮小し、全国的な均一な普及を支援しています。

競合状況

日本マンモグラフィー市場は中程度の集中度を示しています。国内の主要企業であるCanon Medical Systems、Fujifilm、Shimadzuは、地域のサービスネットワークと規制上の細かな知識を活かしています。Canonのアクイリオン画像診断ラインへの継続的なアップグレードはクロスモダリティ統合を強化し、病院グループのロックインを生み出しています。FujifilmのASPIRE Cristelleは古いフレームに後付けできるDBTモジュールを獲得し、販売サイクルを短縮しています。ShimadzuのT-smart PROはAIノイズリダクションで3Dスライスを再構成し、ハードウェアとソフトウェアイノベーションの交差点に同社を位置付けています[3]「トモシンセシス、見えないものを見えるようにする」、Shimadzu Corporation、shimadzu.com。

グローバル大手のGE Healthcare、Siemens Healthineers、Hologicは、高度なDBTワークフローとクラウド分析で競争しています。GEのPristina Viaは人間工学的な圧迫と患者制御パドルを重視し、労働力不足に対処するAI品質管理モジュールとともに販売されています。Siemensは乳腺密度通知をsyngoプラットフォームに統合し、新興法規制へのコンプライアンスを支援しています。Hologicによる乳腺ケア企業の3億1,000万米ドルでの最近の買収は、積極的なポートフォリオ拡大を示しています。

LPIXELやiCADなどのAIスペシャリストは、アジア人の高密度乳腺組織に対するアルゴリズムの精度に注力しています。パートナーシップにより、ハードウェアベンダーがAIパッケージをプリインストールし、エンドユーザーにターンキーオプションを提供しています。ベンダーファイナンス、下取り保証、トレーニングアカデミーがさらに競争を激化させています。全体として、上位5社のサプライヤーが2024年の収益の約65%を占めており、均衡のとれた競争と継続的なイノベーションを反映しています。

日本マンモグラフィー産業のリーダー企業

Fujifilm Holdings Corporation

Siemens Healthineers AG

GE Healthcare

Hologic Inc.

Climb Medical Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Clairvo TechnologiesとShukun Technologyが提携し、マンモグラフィーを含むShukun Technologyのマルチモダリティ画像診断AIを日本のプロバイダーに導入。

- 2024年8月:カザフスタン腫瘍・放射線研究所がFujifilmと覚書を締結し、可搬型マンモグラフィーおよび放射線診断機器を共同開発。

日本マンモグラフィー市場レポートの調査範囲

本レポートの調査範囲として、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳腺組織を検査するために使用される標準的な診断・検診技術を指します。このプロセスは、乳がんの早期発見のために低エネルギーX線を使用します。日本マンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、その他の製品タイプ)、エンドユーザー(病院、専門クリニック、診断センター)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| デジタルシステム |

| アナログシステム |

| その他の製品タイプ(生検ガイド、移動式ユニット) |

| 病院 |

| 専門クリニック |

| その他 |

| 全視野デジタルマンモグラフィー(FFDM) |

| デジタル乳房トモシンセシス(DBT) |

| コンピューター支援検出(CAD) |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| その他の製品タイプ(生検ガイド、移動式ユニット) | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| その他 | |

| 技術別 | 全視野デジタルマンモグラフィー(FFDM) |

| デジタル乳房トモシンセシス(DBT) | |

| コンピューター支援検出(CAD) |

レポートで回答される主要な質問

現在の日本マンモグラフィー市場規模はどのくらいですか?

日本のマンモグラフィー機器市場規模は2026年に1億3,599万米ドルです。

日本マンモグラフィー市場の主要プレーヤーは誰ですか?

Fujifilm Holdings Corporation、Siemens Healthineers AG、GE Healthcare、Hologic Inc.、Climb Medical Systems, Inc.が日本マンモグラフィー市場で事業を展開する主要企業です。

どの製品タイプが導入件数をリードしていますか?

デジタルシステムが2025年需要の70.92%で最大シェアを占めています。

なぜDBTの普及が加速しているのですか?

2024年のNHI診療報酬引き上げと32.2%高い癌検出率が、デジタル乳房トモシンセシスのCAGR 9.05%を牽引しています。

最終更新日: