日本磁気共鳴画像法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

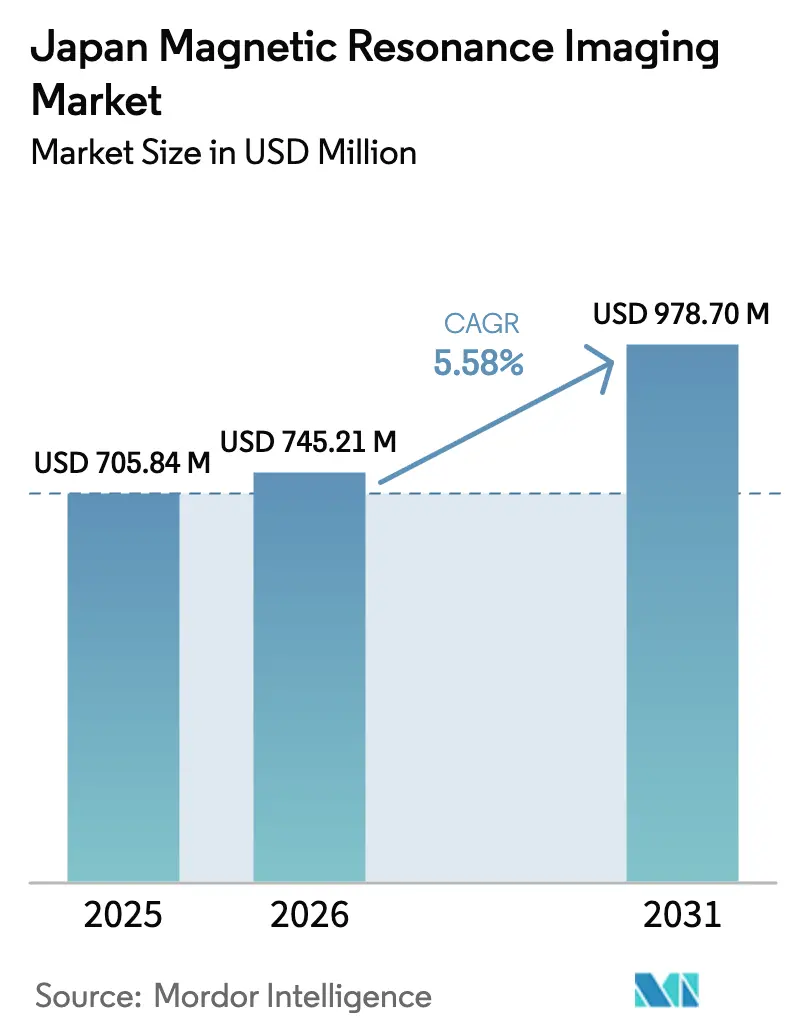

| 基準年の市場規模 (2025) | 705.84 百万米ドル |

| 市場規模 (2026) | 745.21 百万米ドル |

| 市場規模 (2031) | 978.70 百万米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本磁気共鳴画像法市場分析

日本磁気共鳴画像法市場規模は、2025年に7億584万米ドル、2026年に7億4,521万米ドルと予測され、2031年までに9億7,870万米ドルに達し、2026年から2031年にかけてCAGR 5.58%で成長する見込みです。

病院は画像診断サービスの主要な消費者であり続けている一方、独立型画像診断センターは営業時間を延長し、より多くの紹介患者を獲得しつつあります。この傾向は、需要の増加にもかかわらず、ベンダーの利益率に圧力をかけています。閉鎖型ボア1.5Tおよび3Tシステムは、神経学および腫瘍学プロトコルがこれらの高磁場マグネットに依存していることから、引き続き販売を主導しています。しかし、1.5Tと3Tのスキャンに対する償還率が同等であるため、プロバイダーはハードウェアの更新よりもソフトウェアのアップグレードを優先する傾向が強まっています。Canon Medical、Fujifilm Healthcare、Shimadzuなどの国内企業は、確立されたサービスネットワークと公立病院の調達優先事項を活用し、多国籍競合他社に対して市場シェアを維持しています。同時に、AIRS Medicalのようなアプリケーション・インテリジェンス・ソリューション(AI)に特化した新規参入企業は、マグネット技術を保有せずとも画像診断市場で収益性を達成できることを証明しています。

主要レポートのポイント

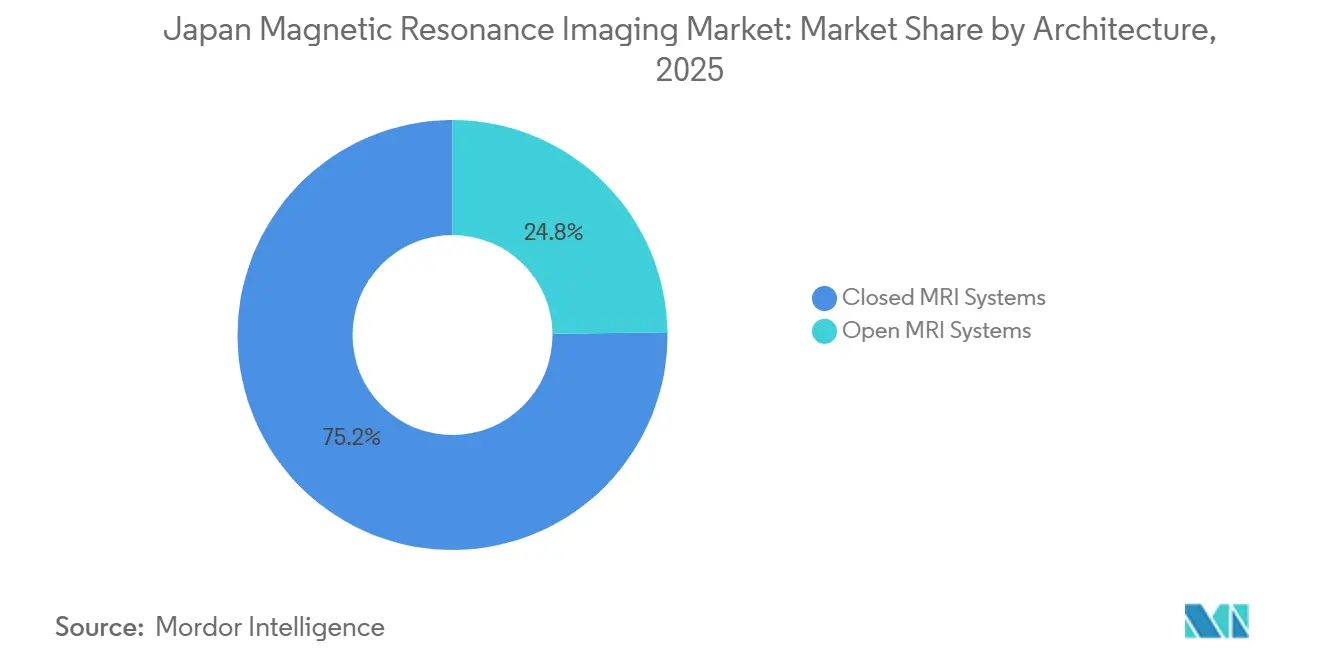

- アーキテクチャ別では、閉鎖型ボアシステムが2025年の日本のMRI市場シェアの75.21%を占め、開放型MRIは2031年にかけてCAGR 6.02%で成長すると予測されています。

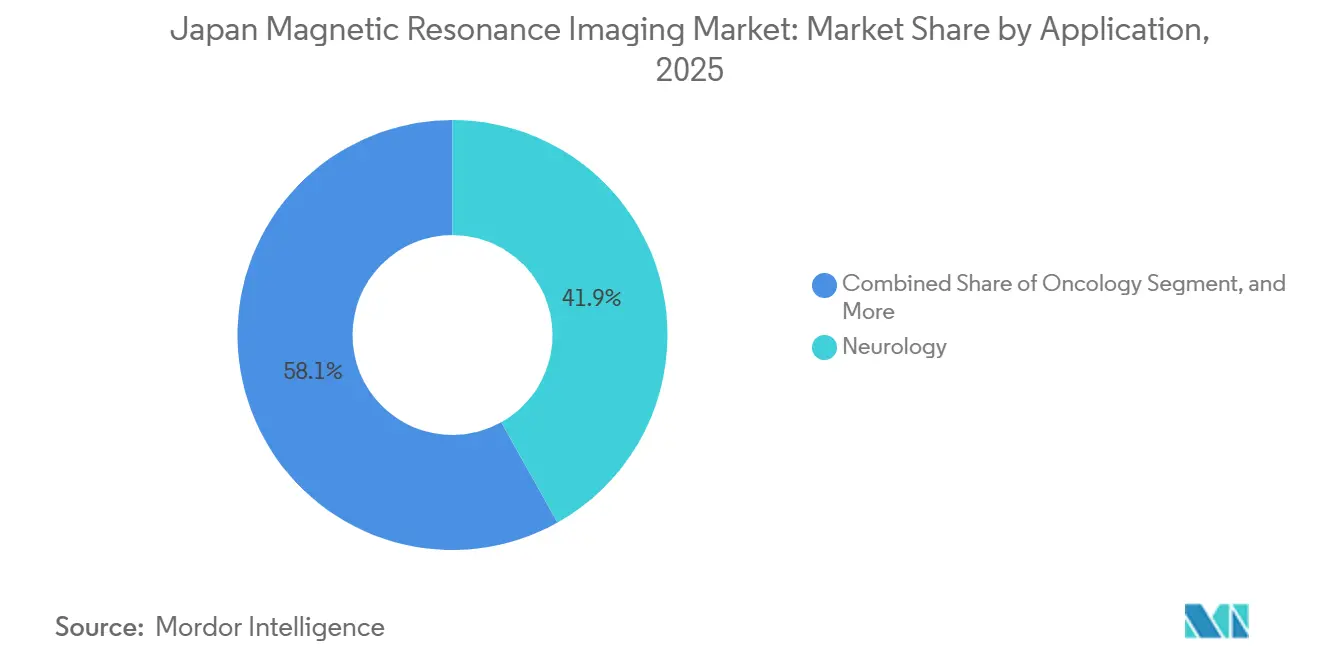

- 用途別では、神経学が2025年の需要の41.88%を占め、MRガイド下放射線治療が普及するにつれ、腫瘍学はCAGR 6.05%で2031年まで成長すると予測されています。

- 磁場強度別では、1.5Tプラットフォームが2025年の日本MRI市場規模の55.64%のシェアを保持し、7T研究サブセグメントは最速のCAGR 5.71%を記録すると予想されています。

- エンドユーザー別では、病院が2025年の収益の47.62%を占め、独立型画像診断センターは2031年にかけてCAGR 6.25%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本磁気共鳴画像法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国民皆保険制度 | +0.8% | 全国 | 長期(4年以上) |

| 二次医療病院における3Tシステムの急速な普及 | +1.2% | 西日本 | 中期(2〜4年) |

| スキャン時間を短縮するAIベース画像再構成技術の台頭 | +1.4% | 全国 | 短期(2年以内) |

| 認知症対策に関連した政府の神経画像研究開発補助金 | +0.7% | 東京、大阪、京都 | 中期(2〜4年) |

| 整形外科・スポーツクリニックにおけるハイブリッド術中MRIの普及 | +0.5% | 主要都市圏 | 中期(2〜4年) |

| アルゴリズム学習を可能にするクラウドベースの国家画像データベース(J-MID) | +0.6% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国民皆保険制度が安定した需要を支える

2024年、日本の居住者の28.9%が65歳以上であり、この人口動態のトレンドは医療に対する国の取り組みを裏付けています。[1]OECD、「OECD保健統計」、oecd.org 日本の単一支払者制度はMRI検査費用の70%をカバーし、安定した患者数を確保しています。磁場強度に関わらず一律のスキャン料金は商品化に向かう傾向がありますが、専門センターは小児鎮静プロトコルを活用し、80%のプレミアムを実現しています。これらのセンターは開放型ボアユニットへの投資を増やし、麻酔の必要性を低減しています。標準化された料金体系は、すべての都道府県にわたる基本的なMRIアクセスを保証するだけでなく、プロバイダーが交換サイクルを12〜15年に延長するインセンティブを与えています。このバランスにより、日本のMRI市場は世界最高水準の稼働率を誇り、スキャン1件あたりの控えめな利益率を純粋な件数でカバーしています。ベンダーは磁場強度ではなく、サービスの信頼性向上とAI駆動のワークフロー統合によって差別化を図っています。

二次医療病院における3Tシステムの急速な普及

脳神経外科の紹介患者をめぐる競争が激化する中、大阪、京都、兵庫の二次医療病院は、2024〜2025年にかけて東部の同規模病院より22%速いペースで3Tスキャナーの導入を進めました。Canon Medicalの「Vantage Galan 3T Supreme Edition」は2024年4月に出荷を開始し、自社製マグネットを活用することでリードタイムを18ヶ月から10ヶ月に短縮しました。[2] Canon Medical Systems、「ISMRM 2025 Presentations」、canon-medical.com このイノベーションにより、3T技術が中規模施設にとってより利用しやすくなりました。日本放射線学会は現在、高度画像診断認定を取得するためには少なくとも1台の3Tユニットを保有することをベンチマークとして設定しています。かつては償還面で中立的なアップグレードであったものが、今や重要なマーケティング資産へと変貌しています。病院は今や、優れた画像品質だけでなく、臨床的洗練さの証として3T技術を追求しています。その結果、関税上の課題に直面しているにもかかわらず、日本のMRI市場におけるハードウェア受注は西日本の成長回廊に集中する傾向が強まっています。

スキャン時間を短縮するAIベース画像再構成技術の台頭

Canon社のAiCE、Siemens社のDeep Resolve、GE社のAIR Recon DL、Philips社のSmartSpeedなどの主要アルゴリズムは、スキャンシーケンスを40〜50%圧縮するという顕著な成果を達成しました。この進歩により、既存のMRIハードウェアのスループットが実質的に2倍になります。2024年6月に認可を取得したAIRS MedicalのSwiftMRは、地域病院の旧来の1.5Tシステムを後付けするという画期的なソリューションを提供しています。[3]アジア・オセアニア放射線学会、「グリーン放射線学調査2025年」、aosr.org このイノベーションは、設備投資の負担なしに高速検査へのアクセスを民主化します。東京大学の研究では、AIで強化された1.5T神経画像が3Tスキャンの診断品質に匹敵できることが示され、磁場強度の階層に関する長年の通念に疑問を呈しています。重要な技術的飛躍として、GMOインターネットと富士通は富岳スーパーコンピューターの能力を活用してクラウドパイプラインを構築しました。このシステムは、わずか2日間で1万件の脳研究を前処理でき、アルゴリズムのリリースを大幅に加速します。これらの急速な進歩に対応して、規制当局も注目しています。

認知症対策に関連した政府の神経画像研究開発補助金

積極的な取り組みとして、文部科学省は2024年に国家脳画像データベースの強化に向けて930億円(6,200万米ドル)の多額の予算を配分しました。この取り組みは、レカネマブなどのアルツハイマー抗体療法を受けている患者に対して定期的なMRIモニタリングを義務付けています。新しいガイドラインはベースラインおよびフォローアップMRスキャンの両方を規定しており、認定センターでの患者数を直接増加させています。補助金は主に、多施設認知症試験の最前線にある東京、大阪、京都の大学病院に恩恵をもたらしています。この戦略的なポジショニングにより、ベンダーがJ-MIDデータを活用したAIモデルの共同開発のためにパートナーシップを結ぶ協力事業が生まれています。さらに、ウェルネスクリニックはこの機会を捉え、「脳ドック」の自費診療パッケージを導入し、日本のMRI市場においてプレミアムニッチを開拓しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定放射線科医の不足と農村部における不均等なカバレッジ | −0.4% | 全国、北部・離島で深刻 | 長期(4年以上) |

| 3T・7Tシステムの高い導入・サービスコスト | −0.6% | 全国 | 中期(2〜4年) |

| 7Tの臨床展開を制限する厳格な高周波安全規制 | −0.2% | 全国 | 長期(4年以上) |

| フォローアップ筋骨格系MRI検査に対する償還削減 | −0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定放射線科医の不足と農村部における不均等なカバレッジ

日本の放射線科医数は人口100万人あたり36人であり、OECD平均の101人と比較して低く、各専門医は年間6,130件のCT・MR検査を読影することを余儀なくされています。過重労働は燃え尽き症候群のリスクを高め、診断精度を損なう可能性があります。農村部では格差が最も顕著であり、半数以上の都道府県で病院放射線科のポストの空席率が25%を超えています。遠隔放射線診断企業が介入していますが、コストの増加と潜在的な処理遅延が生じます。日本放射線学会は2024年にフェローシップの定員を拡大しましたが、研修パイプラインは機器の普及に遅れをとっています。より多くの人材なしには、設置済みスキャナーの稼働率低下が、有利な償還にもかかわらず件数の成長を制限することになります。

3T・7Tユニットの高い導入・維持コスト

1台の7Tシステムは、1.5Tユニットの2倍の資本と50%高い年間サービス料を必要とする場合があります。価格を海外平均に連動させる償還改定により利益率が削減され、小規模プロバイダーが高磁場ユニットを発注する意欲が低下しています。Philips BlueSealのようなヘリウムフリーマグネット設計は運用コストを削減しますが、初期価格は依然として高水準にあります。農村部の病院は専門サービス契約の確保に苦労することが多く、ダウンタイムリスクが長期化します。これらの経済的障壁は導入サイクルを長引かせ、都市部と非都市部の間の技術格差を拡大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:ヘリウムフリー設計が地下設置を可能にする

閉鎖型スキャナーは2025年の日本MRI市場シェアの75.21%を占め、神経学および腫瘍学プロトコルにおける最大限のグラジエント性能に対する病院の選好を反映しています。しかし、開放型ユニットは、プロバイダーが閉所恐怖症、小児、インターベンショナルケースを対象とするにつれ、CAGR 6.02%で普及が進んでいます。開放型構成の日本MRI市場規模は2031年までに2億3,540万米ドルを超えると予測され、ベンダーポートフォリオの多様化を支えています。メーカーは現在、グラジエント強度を維持しながら270度の患者アクセスを提供する半開放型1.2Tシステムを発売しており、快適性と画像品質のバランスを取っています。小売クリニックに立地するプライベート画像診断センターは、これらのユニットを活用して患者体験での差別化を図り、働く成人に訴求する夜間営業スケジュールを推進しています。

この変化はまた、外来手術室を拡大する日本の戦略とも一致しています。関節鏡手術や疼痛管理処置はリアルタイム画像診断への依存度が高まっており、開放型マグネットは無菌性を損なうことなく医師のアクセスを容易にします。2024年に公表された政府の安全ガイドラインは術中使用に関する標準化された高周波被曝限度を設定し、承認を加速させています。並行して、AI再構成アルゴリズムが開放型設計に固有の低い信号対雑音比を軽減し、閉鎖型スキャナーとの画像品質の差を縮め、懐疑的な放射線科医の臨床的信頼を高めています。

磁場強度別:償還の同等性が3Tプレミアムを抑制

高磁場1.5Tスキャナーは現在の設置台数の55.64%を占め、幅広い臨床汎用性と有利な所有コスト指標に支えられています。ディープラーニングによるアップグレードは、ヘリウム消費量を削減しながら3T並みの鮮明さを提供することで、その地位をさらに強固にしています。地域拠点の病院は、夜間緊急画像診断を管理するために1.5Tルームを2室設置することが多く、追加の3T人員を必要とせずに待ち時間を短縮しています。AIプラットフォームが成熟するにつれ、日本MRI市場の1.5Tセグメントは更新需要に牽引され、2031年にかけてCAGR 4.72%で成長すると推定されています。

極超高磁場7Tデバイスは台数こそ少ないものの、CAGR 5.71%で研究の最前線を代表し、2031年までに全国で35台以上の設置台数を超える見込みです。神経科学センターは7Tの優れたサセプタビリティコントラストを活用して微小血管性認知症バイオマーカーをマッピングしており、これは日本の高齢化社会にとって関心が高まっている分野です。7Tの日本MRI市場シェアは小さいものの、ベンダーがコイル製造と物理学者向けサポートチームを国内に設置する動機となるプレミアムサービス契約を獲得しています。2024年に医薬品・医療機器庁が専用の高周波安全プロトコルを公表したことで規制上の明確性が生まれ、サイト計画サイクルが短縮され、三次病院のバイヤーの信頼が高まりました。

用途別:抗アミロイド療法モニタリングが神経学を押し上げる

神経画像診断は2025年のセグメント収益の41.88%を占め、脳卒中、認知症、てんかんが国家的な健康優先事項であり続けています。抗アミロイド療法の臨床ガイドラインはベースラインおよびフォローアップMRIを義務付けており、安定したスキャン件数を確保しています。大学病院は難治性てんかんの外科的選択肢を評価するために機能的MRIを活用し、高磁場の稼働率をさらに高めています。神経学スキャンの日本MRI市場は2031年までに4億1,030万米ドルを超えると予測され、その基盤的な役割を裏付けています。

腫瘍学はCAGR 6.05%で最も成長が速いセグメントであり、前立腺がんおよび膵臓がんのスクリーニングプログラムの拡大に牽引されています。拡散と分光法を使用するマルチパラメトリックプロトコルは償還対象であり、プロバイダーが高度なグラジエントパッケージへのアップグレードを促進しています。AI駆動の輪郭描出ツールはレポート作成時間を短縮し、放射線科医不足を部分的に補っています。筋骨格系、心臓学、腹部の適応症は着実に増加し続けており、肝エラストグラフィーなどの専門プロトコルが肝硬変管理に支持を得ています。小児画像診断は、鎮静の必要性を低減する子供向けコイルとアニメーションをテーマにしたボアライティングにより、ニッチながら不可欠な存在感を維持しています。

エンドユーザー別:独立型センターが稼働率を最適化

病院は2025年の日本MRI市場シェアの47.62%を占め、統合された救急部門と外科的能力によるものです。包括的な脳卒中センターは24時間365日のMRIアクセスを必要とし、中規模施設においてもオンサイトシステムの必要性を裏付けています。災害耐性設備の資本コストの最大30%をカバーする政府補助金が病院の所有をさらに支援しています。大学センターは研究助成金を活用してAI再構成と7T神経画像診断をパイロット導入し、アーリーアダプターの勢いを生み出しています。

独立型画像診断センターは、都市郊外にメディカルモールが増殖するにつれ、CAGR 6.25%を記録しています。柔軟な夜間・週末の予約枠が、平日の予約を先延ばしにする働く人々を引き付けています。センターは、ノイズ低減シーケンスやセキュアなアプリを通じた当日結果配信などの患者中心のアメニティによって差別化を図っています。全身MRIをバンドルした企業健診パッケージが追加の集客を促進しています。新興の「その他」カテゴリーには、スポーツスタジアムや農村地域にサービスを提供するモバイルユニットが含まれており、現場で手首の損傷を診断する車載型0.4Tシステムによって支えられています。

地理的分析

日本のMRI市場は、東京、神奈川、埼玉、千葉、大阪、兵庫にスキャナーの76.85%が集中しており、人口密度と専門医の分布を反映しています。首都圏にはBrain/MINDS Beyondに取り組む一流の神経科学研究所が集まり、7TおよびAI強化プロトコルの早期導入を促進しています。都市部の需要はまた、一人当たりの可処分所得が高いことからも恩恵を受けており、プライベートセンターが保険マージンのみに依存せずに繁栄することを可能にしています。

名古屋、福岡、札幌などの中核都市では、患者が大都市の病院に流出するのを防ぐため、市立病院での3T導入が加速しています。地方自治体は、重要なサービスの継続性を脅かす地震リスクへの政策的対応として、耐災害性画像診断室への補助金を配分しています。遠隔読影ネットワークがこれらの地域スキャナーを都市部の放射線診断ハブに接続し、人材の不均衡を緩和しています。農村部の都道府県はモバイルMRI車と官民パートナーシップを活用して四半期ごとの診断アウトリーチを確保していますが、スキャンの処理時間は依然として都市部の水準に遅れをとっています。

国家規制当局は定期的なサイト検査と義務的なオペレーター認定を通じて均一な品質を確保しています。医薬品・医療機器庁のGMP開示プログラムはコンプライアンス記録を公表し、高磁場検査のために長距離を移動しなければならない患者の信頼を醸成しています。今後10年間は、都市部と農村部のアクセス格差を埋めながら資本支出を抑制するため、ハイブリッドおよび低磁場ポータブルユニットへの重点的な投資が見込まれます。

競合環境

Canon Medical、Siemens Healthineers、GE HealthCare、Philipsの4つの多国籍企業が日本のMRI市場を支え、設置台数の推定70%を共同で支配しています。Canon Medicalは国内製造と政府との関係を活用して更新サイクルを主導しており、最近SmartSpeed再構成を統合したAI搭載3Tプラットフォームを発売しました。Siemens Healthineerは新しいマグネットコイル工場に3億1,400万米ドルを投資しており、地域のサプライ安定性への長期的なコミットメントを示しています。

GE HealthCareは放射性医薬品メーカーの日本メジフィジックスを1億8,300万米ドルで買収することでフットプリントを強化し、垂直統合された画像診断エコシステムを構築しました。Philipsはヘリウムフリーのブルーシールマグネットによるライフタイムコストの削減に注力しており、ヘリウム価格の変動に直面するクリニックに共鳴しています。SyntheticMRやAIRS Medicalなどのニッチなイノベーターは、ハードウェアの交換なしに既存の機器群を後付けするAIアドオンを提供し、対応可能な収益を拡大しています。

競争は値引きではなく、AIワークフロー統合、ヘリウム管理イノベーション、サービスネットワークの信頼性に依存しており、稼働率99%以上を保証するベンダー管理サービス契約がリスク回避型の病院を引き付けています。学術パートナーシップは重要な差別化要因であり続けており、助成金による研究を支援する企業は、より広い病院ネットワーク全体の調達に影響を与える早期の臨床支持者を確保しています。一方、ポータブルMRIスタートアップはスポーツ医学と緊急対応のニッチを狙っており、償還コードが実現すれば競争地図を塗り替える可能性があります。

日本磁気共鳴画像法産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Healthcare Corp.

Canon Medical Systems Corp.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Callisto Inc.は医療画像データプラットフォーム「Callisto DataHub」の2周年を記念し、無料データセットを提供しました。これには、病変バウンディングボックス付きの肺がん疑い胸部X線50件と、病変セグメンテーション付きの前立腺がんMRI症例50件(PI-RADS 4および5)が含まれていました。

- 2025年6月:Canon Medicalは多断面リアルタイム心臓MRI特許で発明賞を受賞し、息止め不要の心臓検査への道を開きました。

- 2025年5月:AIRS Medicalは、旧来の画像品質を向上させながら撮像シーケンスを短縮するディープラーニングソフトウェアを発表しました。

- 2025年1月:SyntheticMRは3D定量画像診断スイート「SyMRI 3D」の日本での認可を取得し、1.5Tおよび3Tスキャナーでの自動ミエリンおよび脳脊髄液マッピングを可能にしました。

日本磁気共鳴画像法市場レポートの調査範囲

本レポートの調査範囲として、磁気共鳴画像法は放射線医学において身体の解剖学的構造と生理学的プロセスの画像を生成するために使用される医療画像診断技術です。これらの画像はまた、身体の異常を診断・検出するためにも使用されます。

日本磁気共鳴画像法(MRI)市場は、アーキテクチャ、磁場強度、用途、地理別にセグメント化されています。アーキテクチャ別では、市場は閉鎖型MRIシステムと開放型MRIシステムにセグメント化されています。磁場強度別では、市場は低磁場MRIシステム、高磁場MRIシステム、超高磁場MRIシステム、極超高磁場MRIシステムにセグメント化されています。用途別では、市場は腫瘍学、神経学、心臓学、消化器学、筋骨格系、その他の用途にセグメント化されています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 閉鎖型MRIシステム |

| 開放型MRIシステム |

| 低磁場(1T未満) |

| 高磁場(1.5T) |

| 超高磁場(3T) |

| 極超高磁場(7T) |

| 神経学 |

| 腫瘍学 |

| 心臓学 |

| 筋骨格系 |

| 腹部・骨盤 |

| 小児画像診断 |

| 病院 |

| 独立型画像診断センター |

| その他 |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| 開放型MRIシステム | |

| 磁場強度別 | 低磁場(1T未満) |

| 高磁場(1.5T) | |

| 超高磁場(3T) | |

| 極超高磁場(7T) | |

| 用途別 | 神経学 |

| 腫瘍学 | |

| 心臓学 | |

| 筋骨格系 | |

| 腹部・骨盤 | |

| 小児画像診断 | |

| エンドユーザー別 | 病院 |

| 独立型画像診断センター | |

| その他 |

レポートで回答される主要な質問

日本磁気共鳴画像法市場の規模はどのくらいですか?

日本磁気共鳴画像法市場規模は2026年に7億4,521万米ドルに達し、CAGR 5.58%で成長して2031年までに9億7,870万米ドルに達すると予測されています。

日本で最も一般的なMRIアーキテクチャはどれですか?

閉鎖型MRIシステムは2025年に75.21%のシェアで主導しており、病院が脳卒中および認知症ケアにおける優れた画像品質を重視しているためです。

日本磁気共鳴画像法市場の主要プレーヤーは誰ですか?

Siemens AG、Canon Medical Systems、GE Healthcare、Fujifilm Holdings Corporation、Koninklijke Philips N.V.が日本磁気共鳴画像法市場で事業を展開する主要企業です。

最も急速に拡大している用途セグメントはどれですか?

腫瘍学画像診断は最も高い成長を示しており、前立腺がんおよび膵臓がんのスクリーニングの拡大により、2031年にかけてCAGR 6.05%を記録しています。

最終更新日: