日本リチウムイオン電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

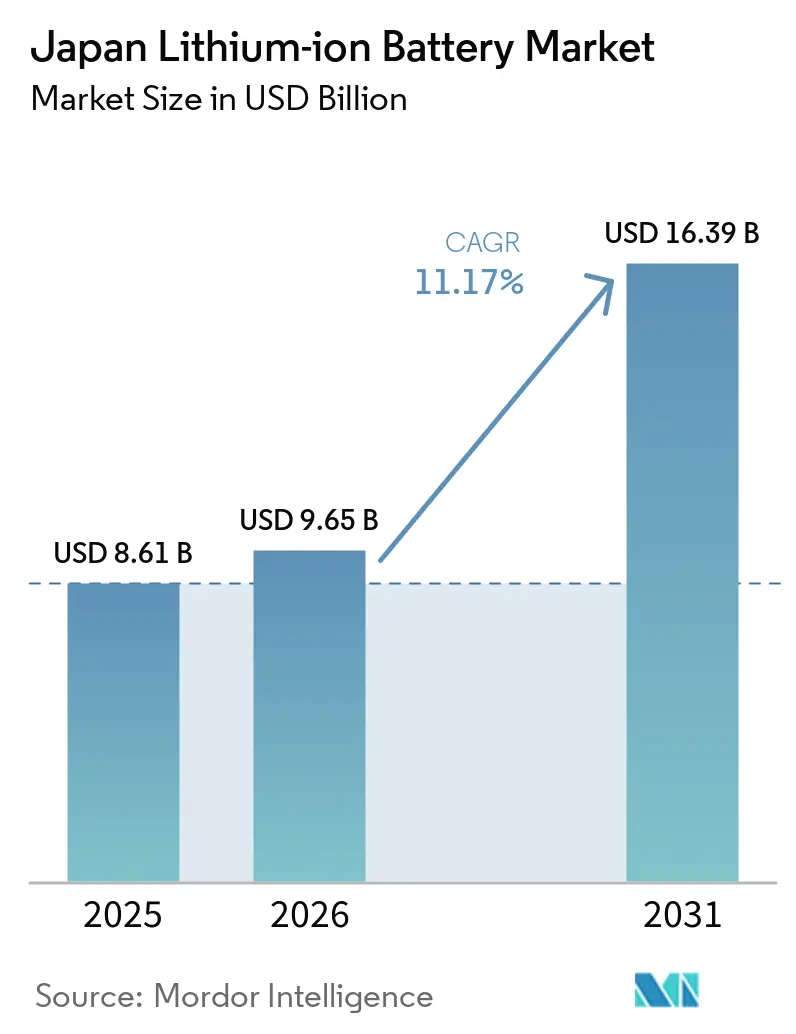

| 基準年の市場規模 (2025) | 8.61 十億米ドル |

| 市場規模 (2026) | 9.65 十億米ドル |

| 市場規模 (2031) | 16.39 十億米ドル |

| 成長率 (2026 - 2031) | 11.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本リチウムイオン電池市場分析

日本リチウムイオン電池市場規模は、2025年の86億1,000万米ドルおよび2026年の96億5,000万米ドルから、2031年までに163億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.17%を記録すると予測されています。補助金制度の急速な改革、積極的な全固体電池商業化ロードマップ、および仮想発電所(VPP)プログラムの整備により、電池は単純なエネルギー貯蔵装置から動的な系統資産へと進化しており、日本リチウムイオン電池市場の長期的な成長を後押ししています。ライフサイクル炭素開示に連動した国内調達規則は、日本の比較的低炭素な電力ミックスで稼働する国内セルメーカーを優遇する一方、高信頼性産業用電池への輸出需要は、世界の鉱業・ロボティクス・船舶事業者が電動化プラットフォームへ移行するなかで利益率を支えています。グリーントランスフォーメーション(GX)支援資金20兆円を背景とした全固体電池パイロットは、エネルギー密度と充電速度の飛躍的向上を約束し、投資家の信頼を持続させています。一方、日本リチウムイオン電池市場は、国家容量市場における周波数調整収入の恩恵を受けており、系統規模の蓄電プロジェクトの回収期間を短縮しています。

レポートの主要ポイント

- 製品タイプ別では、コバルト酸リチウム(LCO)が2025年の日本リチウムイオン電池市場において30.9%の収益シェアを占め、チタン酸リチウム(LTO)は2031年にかけてCAGR 19.8%で拡大する見込みです。

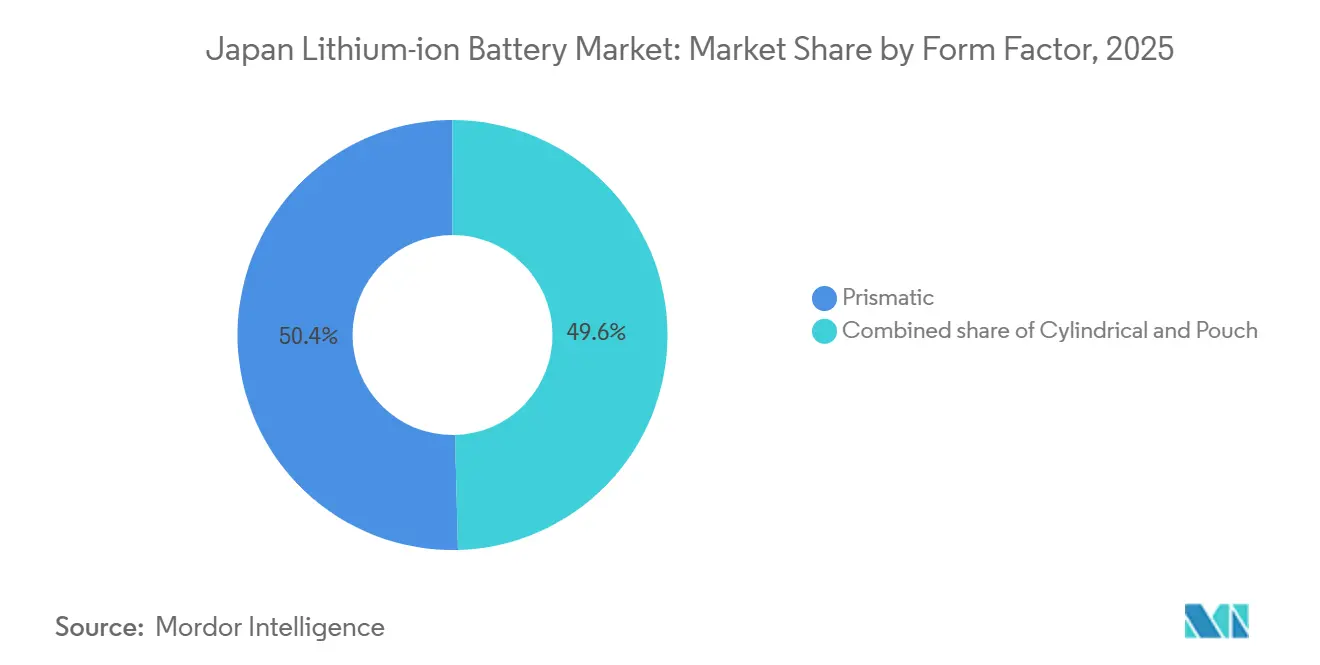

- フォームファクター別では、角形セルが2025年の日本リチウムイオン電池市場シェアの50.4%をリードし、円筒形セルは2031年にかけて年率16.7%の成長が予測されています。

- 電力容量別では、3,000 mAh以下のセルが2025年の日本リチウムイオン電池市場規模の33.1%を占め、60,000 mAh超の区分は2031年にかけてCAGR 20.9%で拡大しています。

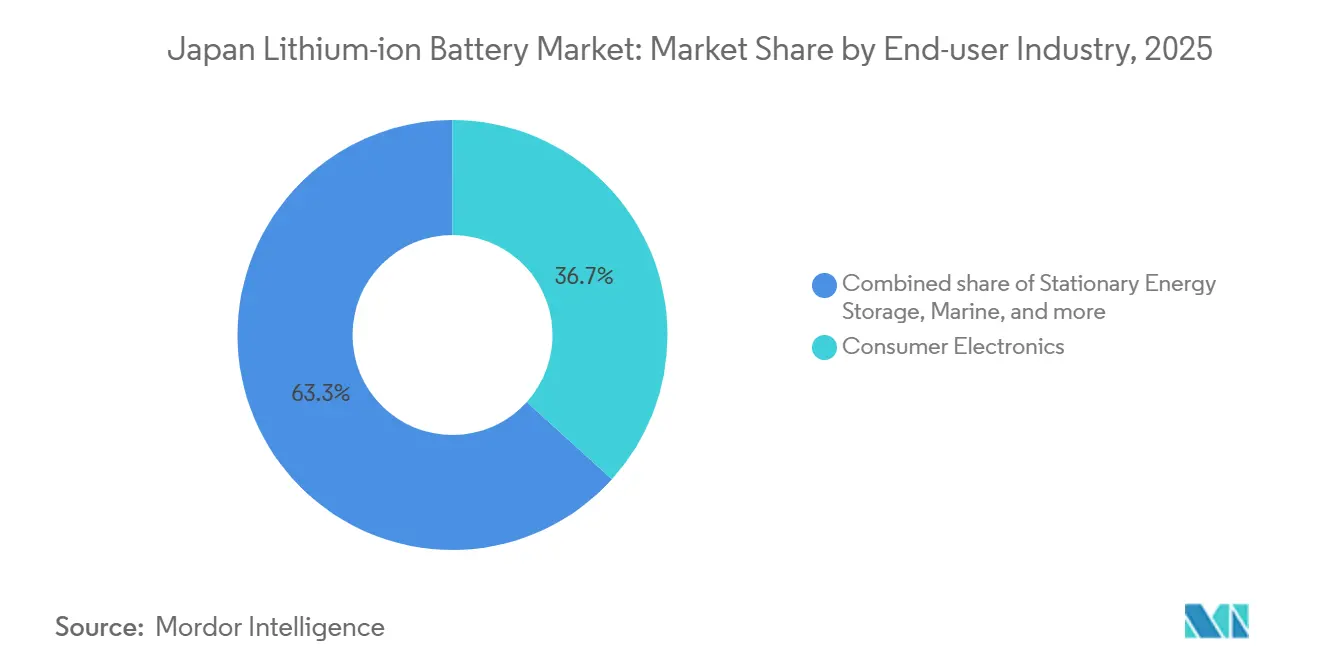

- 最終用途産業別では、民生用電子機器が2025年の日本リチウムイオン電池市場規模の36.7%のシェアを維持しており、定置型エネルギー貯蔵は2031年にかけてCAGR 22.3%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本リチウムイオン電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のEV補助金および企業のカーボンニュートラル義務 | + 2.30% | 全国、主要都市圏の都道府県 | 中期(2~4年) |

| 国内全固体電池研究開発ロードマップの加速 | + 1.80% | 全国、愛知・神奈川・静岡のパイロットライン | 長期(4年以上) |

| 仮想発電所(VPP)プログラム向け定置型蓄電システム(ESS)の整備 | + 1.50% | 全国、東京・大阪・九州での早期パイロット | 中期(2~4年) |

| 高信頼性産業用電池への輸出需要 | + 1.20% | グローバル、アジア太平洋およびオセアニアに注力 | 短期(2年以内) |

| 軽自動車物流車両の企業フリート電動化 | + 1.40% | 全国、都市部物流ハブ | 短期(2年以内) |

| 再利用・リサイクルハブを通じた循環経済の価値獲得 | + 0.90% | 全国、茨城・岡山の施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のEV補助金および企業のカーボンニュートラル義務

日本は2024年度に電気自動車インセンティブの上限を130万円に引き上げましたが、電池製造時のCO₂排出量を適格要件に連動させ、自動車メーカーに低排出国内セルの調達を義務付けました [1]経済産業省、「GX基本方針およびカーボンプライシングの枠組み」、METI、meti.go.jp。自主的な排出量取引は2023年度に開始され、2026年に義務化となり、炭素集約型輸入電池のコストを押し上げています。経団連の企業会員は2025年までにスコープ3排出量を開示する必要があるため、ISO 14067認証を取得したセルサプライヤーは調達リストへの優先アクセスを得ています [2]経団連、「カーボンニュートラル行動計画」、KEIDANREN、keidanren.or.jp。改正省エネ法も大口電力使用者にオンサイト蓄電設備の設置を義務付けており、電力会社の調達とは独立した定置型システムへの需要を固定化しています。これらの規制は総体として、日本リチウムイオン電池市場における国内付加価値の獲得を強化しています。

国内全固体電池研究開発ロードマップの加速(2027年以降の量産目標)

トヨタ、日産、Panasonicは、1,200 kmの走行距離と10分充電を実現する硫化物系または酸化物系全固体セルの2027~2028年量産を目指したパイロットラインを稼働させています [3]東京都、「住宅用ESS VPPプログラム」、METRO TOKYO、metro.tokyo.lg.jp。出光興産は硫化物系固体電解質を供給し、2030年までに1 kWh当たり1万円以下の製造コストを目標としています。新エネルギー・産業技術総合開発機構(NEDO)の補助金およびGX債が設備投資を下支えする一方、界面抵抗などの技術的課題は依然として残っています。初期量産分はプレミアム車両および航空宇宙システム向けが中心となる見込みですが、技術への信頼が日本リチウムイオン電池市場全体の投資を加速させています。

仮想発電所(VPP)プログラム向け定置型蓄電システム(ESS)の整備

2020年以降、国家容量市場は集約された電池が可用性支払いを得ることを可能にし、蓄電プロジェクトのキャッシュフローを安定化させています。2024年に施行された規制改正により、需給調整市場への同時参加が可能となり、収益オプションが倍増しました。東京の5,000台規模の住宅用VPP実証では200ミリ秒でのリアルタイム制御が実証され、ディスパッチ可能な柔軟性が検証されています。2030年までに10 GWの洋上風力目標が蓄電需要を増幅させ、日本リチウムイオン電池市場を年間数ギガワット規模の増設に向けて位置付けています。

高信頼性産業用電池への輸出需要

日本のリチウムイオンセルは10,000回以上の完全放電サイクル寿命を実現し、-30℃から45℃の環境で動作するため、プレミアム価格を受け入れる鉱業・ロボティクス・船舶の購買者を引き付けています。東芝のチタン酸リチウム電池はすでにオーストラリアの自律走行ダンプトラックに採用されており、GS Yuasaは半導体工場の無人搬送車(AGV)向け電池を供給しています。これらの輸出品の利益率は自動車向け平均を50~70%上回り、日本リチウムイオン電池市場がEV量産へとシフトするなかでも再投資を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動および中国精錬への依存 | -1.20% | グローバルサプライチェーン、輸入依存の日本メーカーへの影響が顕著 | 短期(2年以内) |

| ギガファクトリー拡張に向けた国内許認可の長期化 | -0.80% | 全国、複数年にわたる環境アセスメントが必要な地方都道府県で許認可遅延が集中 | 中期(2~4年) |

| 老朽化した充電インフラおよび高出力アップグレードコスト | -0.70% | 全国、北本州および北海道で充電インフラ格差が最も深刻、都市・農村間の充電器密度格差 | 中期(2~4年) |

| 国内民生用電子機器生産基盤の縮小 | -0.60% | 全国、ベトナム・中国・東南アジアへのオフショア移転が主因、小型セル需要に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動および中国精錬への依存

炭酸リチウムは2022年の1トン当たり8万米ドルから2024年には1万~1万5,000米ドルへと急落し、鉱山投資を混乱させ、需要が回復した際の将来供給を脅かしています。日本はリチウムおよびコバルトのほぼ全量を輸入しており、中国が世界精錬の約3分の2を支配しているため、セルメーカーは地政学的リスクにさらされています。長期供給契約によりPanasonicおよびGS Yuasaの調達量は確保されているものの、中小企業はバランスシート上の余力に乏しく、日本リチウムイオン電池市場内のコスト格差が拡大しています。

国内許認可の長期化および老朽化した充電インフラ

5万m²超の工場に対する環境審査は最長48ヶ月に及び、韓国や中国の2倍の期間となっています。Prime Planetの徳島工場拡張は用水使用に関する異議申し立てにより14ヶ月遅延しました。公共充電器は2024年時点で3万基にとどまり、2030年目標の30万基を大きく下回るうえ、80%は商業フリートに不適な低速交流(AC)充電器です。こうしたインフラ格差が日本リチウムイオン電池市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チタン酸リチウム(LTO)の急成長がコバルト酸リチウム(LCO)の既存優位に挑戦

コバルト酸リチウム(LCO)は2025年の日本リチウムイオン電池市場シェアの30.9%を獲得し、民生用電子機器における根強い需要を反映しています。チタン酸リチウム(LTO)は、鉱業車両および周波数調整プロジェクトがエネルギー密度よりも2万サイクルの耐久性を重視するため、2031年にかけて年率19.8%で成長する見込みです。自動車分野では、NMCやNCAなどのニッケルリッチ系が主流であり、PanasonicのNMC 4680セルはテスラ向けプラットフォームで260 Wh/kgを達成しています [4]Panasonic Holdings Corporation、「和歌山工場拡張」、PANASONIC、panasonic.com。リン酸鉄リチウム(LFP)の採用は、寒冷時の航続距離低下が北部都道府県での販売を妨げるため限定的ですが、コスト圧力が段階的な普及を促す可能性があります。マンガン系セルはハイブリッド車および電動工具向けに使用され、熱安定性の恩恵を受けています。

予測期間にわたり、日本リチウムイオン電池市場は3つの化学系統に分化する可能性が高いです:高密度向けのコバルトリッチ系、産業用長寿命向けのチタン酸塩系、そしてコスト重視の大量市場向けのマンガン系または鉄リン酸塩系です。各系統は異なる前駆体サプライチェーンを必要とし、セルメーカー間の調達を再編しています。全固体電池技術が成熟するにつれ、化学系統は再び再編される可能性がありますが、それまでの間、セルメーカーは利益率と量のバランスを取るために複雑なポートフォリオを管理しなければなりません。

フォームファクター別:角形の定着対円筒形の復権

角形セルは2025年の出荷量の50.4%を占め、パック搭載効率の観点から日本の自動車メーカーに支持されています。Panasonicが和歌山およびカンザスで4680ラインを増強するにつれ、円筒形の生産量は年率16.7%で増加する見込みであり、2170型の前世代比で5倍の容量増加をもたらします。パウチ型は、長寿命産業用途における熱制御の複雑化を招く膨張リスクのためニッチにとどまっています。日本リチウムイオン電池市場では、自動車メーカーがサイクル途中でのパック再設計を避けるため、フォームファクターのロックインが見られます。

フォームファクターの選択はサプライヤーの交渉力に影響します。角形アーキテクチャに組み込まれた自動車メーカーはPrime Planetに依存しており、中期的な安定性を強化しています。一方、Panasonicの円筒形ロードマップは外部EVプラットフォームおよび輸出需要を活用しています。全固体電池の技術革新は、液体電解質の制約に縛られない新たな形状を導入することで、このバランスを覆す可能性があります。

電力容量別:大容量モジュールが小型セルの優位性を侵食

3,000 mAh以下のセルは2025年の日本リチウムイオン電池市場規模の33.1%を占めていましたが、スマートフォン出荷量の伸び悩みによりシェアは低下する見込みです。系統規模の蓄電および大型EVパックに供給される60,000 mAh超の区分は年率20.9%で成長しており、2031年までに小型区分を上回る見通しです。中間容量は電動工具および乗用車EVモジュール向けに使用されていますが、コモディティ化圧力が利益率を圧迫しています。

メーカーは大容量モジュールラインの自動化を進め、既存の小型セル工場から資本を再配分することで対応しています。全固体電池のエネルギー密度向上により物理的フットプリントが縮小し、日本リチウムイオン電池市場が工場床面積1平方メートル当たりより多くのキロワット時を供給できるようになる可能性があります。

最終用途産業別:定置型蓄電が民生用電子機器を追い越す

民生用電子機器は2025年の日本リチウムイオン電池市場規模の36.7%を占めていましたが、国内組立のオフショア移転により成長は低一桁台に鈍化しています。定置型エネルギー貯蔵は容量市場の支払いおよびVPP集約収入に支えられ、年率22.3%で成長しています。自動車需要は2035年の100%電動化目標を背景に拡大しており、20 kWhパックを標準化した軽自動車物流フリートが牽引しています。

産業用、航空宇宙、船舶セグメントは量的には小規模ながら、大量市場向けEVセルにおける競争圧力を相殺するプレミアム利益率をもたらしています。したがって、日本リチウムイオン電池市場は、大量の自動車向け契約と少量・高利益率の特殊ニッチのバランスを取っています。

地域分析

愛知・静岡・神奈川の生産クラスターには電池と車両の一体型組立ラインが集積しており、物流を短縮し国内調達インセンティブを満たしています。東京・大阪などの主要都市圏はEV登録台数の60%を占め、近隣のパック統合施設を支えています。北部地域は充電器密度が低いものの、北海道の大規模風力・太陽光発電所には500 MWhの併設蓄電設備が導入されており、反循環的な需要源を形成しています。

日本はオーストラリアの鉱業セクターにプレミアム産業用電池を輸出し、重要鉱物協定に基づき北米に無関税で自動車用セルを供給することで、外部収益を確保しています。同時に、韓国および中国の競合他社が国内契約獲得を目的に日本国内に工場を設立しており、価格競争が激化しています。国内の地域別需要格差と国境を越えた政策変化により、メーカーは国内サービスと輸出コンプライアンスの両立に向けて工場フットプリントを最適化することを余儀なくされており、日本リチウムイオン電池市場における地理的戦略を再編しています。

競合情勢

日本リチウムイオン電池市場は半集中型です。Panasonicはテスラおよびプレミアム自動車メーカー向け円筒形NCA供給で優位に立ち、Prime Planetはトヨタのハイブリッド車およびEV向け角形セル供給をリードし、GS Yuasaは産業用および航空宇宙向けパックに特化しています。韓国勢のLG Energy SolutionおよびSamsung SDIはコスト競争力強化のため国内生産を追求しており、CATLおよびBYDはパートナーシップを模索しているものの、ブランドロイヤルティの壁に直面しています。

技術転換が重要な局面を迎えています。トヨタとPanasonicは2027年に硫化物系全固体電池のパイロット量産を目標としており、適時な設備転換なしには現在のギガファクトリー設備が陳腐化するリスクがあります。住友金属鉱山などのリサイクル事業者は正極材供給へと上流統合を進め、循環経済規制の強化に伴い利益率を獲得しています。セパレータおよび電解質における部材寡占は、旭化成などの材料サプライヤーに価格決定力を与え、差別化の重心を上流へとシフトさせています。

戦略的アライアンスが増殖しています。ホンダはGS Yuasaと共同で2027年EV向け高ニッケルNMCの開発に着手し、Envision AESCは日産・ルノー・メルセデス・ベンツへの供給を目的に茨城県に30 GWhの工場投資を行っています。全固体電池の量産が拡大すれば競争激化は避けられませんが、深い材料科学の知見とリサイクル統合を持つ企業が日本リチウムイオン電池市場において構造的優位性を保持しています。

日本リチウムイオン電池産業のリーダー企業

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation(SCiB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:日本郵便は2028年までに1万台の配送車両を電動化するため、400億円のプログラムを開始しました。

- 2025年11月:トヨタと出光興産は愛知県に硫化物系全固体電解質のパイロットラインを開設し、2027年までに年間10トンの生産を計画しています。

- 2024年11月:ホンダは佐倉市に全固体電池のデモンストレーションラインを開設し、試験用に月産1,000セルを生産しています。

- 2024年9月:Panasonic Energyは2027年度までに和歌山工場の4680円筒形セル生産能力を2倍に増強するため800億円を投資することを表明し、年間10 GWhの生産を目標としています。

日本リチウムイオン電池市場レポートの調査範囲

リチウムイオン電池は最も普及している充電式電池の一つです。リチウムイオン電池は、携帯電話、電気自動車、その他さまざまな機器など、日常的に使用されるデバイスに電力を供給しています。リチウムイオン電池は、単一または複数のリチウムイオンセルと保護回路基板で構成されています。セルまたは複数のセルが保護回路基板とともにデバイス内に搭載された状態を「電池」と呼びます。

日本リチウムイオン電池市場は、製品タイプ、フォームファクター、電力容量、および最終用途産業別にセグメント化されています。製品タイプ別では、LCO、LFP、NMC、NCA、LMO、LTOにセグメント化されています。フォームファクター別では、円筒形、角形、パウチ形に区分されています。最終用途産業別では、自動車、民生用電子機器、産業用および電動工具、定置型エネルギー貯蔵、航空宇宙・防衛、船舶にセグメント化されています。各セグメントについて、市場規模および予測はすべてのセグメントの収益(10億米ドル)に基づいて算出されています。

| コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト酸リチウム(NMC) |

| ニッケルコバルトアルミニウム酸リチウム(NCA) |

| マンガン酸リチウム(LMO) |

| チタン酸リチウム(LTO) |

| 円筒形 |

| 角形 |

| パウチ形 |

| 3,000 mAh以下 |

| 3,000~10,000 mAh |

| 10,000~60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| 民生用電子機器 |

| 産業用および電動工具 |

| 定置型エネルギー貯蔵 |

| 航空宇宙・防衛 |

| 船舶 |

| 製品タイプ別 | コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) | |

| ニッケルマンガンコバルト酸リチウム(NMC) | |

| ニッケルコバルトアルミニウム酸リチウム(NCA) | |

| マンガン酸リチウム(LMO) | |

| チタン酸リチウム(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| パウチ形 | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000~10,000 mAh | |

| 10,000~60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| 民生用電子機器 | |

| 産業用および電動工具 | |

| 定置型エネルギー貯蔵 | |

| 航空宇宙・防衛 | |

| 船舶 |

レポートで回答される主要な質問

2031年における日本リチウムイオン電池市場の予測値は?

CAGR 11.17%を背景に163億9,000万米ドルに達すると予測されています。

日本の電池化学系統の中で最も成長が速いセグメントはどれですか?

チタン酸リチウム(LTO)は、産業用途における長サイクル寿命のニーズに応えることでCAGR 19.8%で拡大しています。

仮想発電所(VPP)は国内電池需要にどのような影響を与えていますか?

VPPプログラムにより集約された電池が二重の収益源を得られるようになり、回収期間が7年未満に短縮され、定置型蓄電の普及が促進されています。

2025年における角形セルのシェアは?

角形セルは国内出荷量の50.4%を占め、自動車用パックにおける優位性を反映しています。

なぜリサイクルが日本のセルメーカーにとって戦略的と見なされているのですか?

2030年までの50%リサイクル義務目標と再生金属による10~15%のコスト削減が、原材料価格変動に対する利益率の耐性を向上させています。

最終更新日: