東南アジアリチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

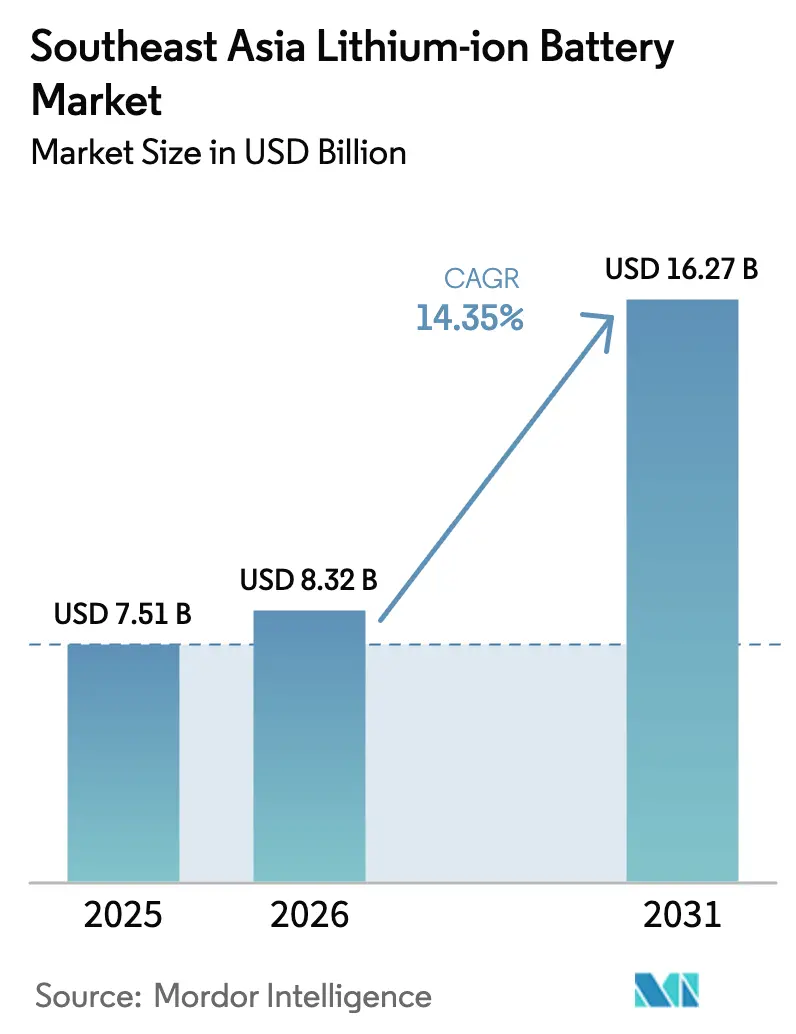

| 基準年の市場規模 (2025) | 7.51 十億米ドル |

| 市場規模 (2026) | 8.32 十億米ドル |

| 市場規模 (2031) | 16.27 十億米ドル |

| 成長率 (2026 - 2031) | 14.35% CAGR |

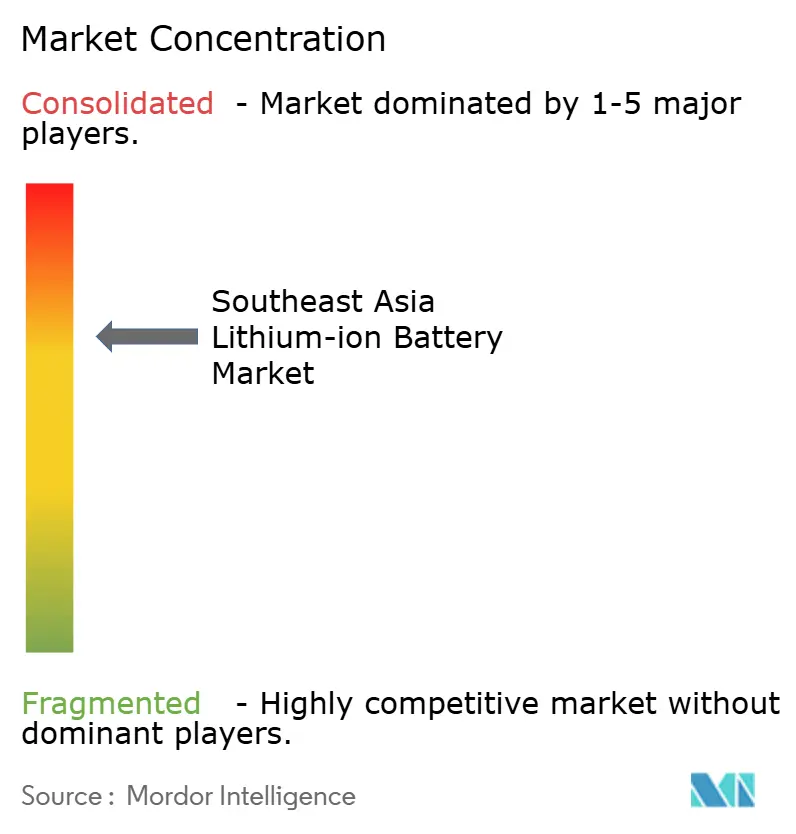

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアリチウムイオン電池市場分析

東南アジアリチウムイオン電池市場規模は、2025年の75億1,000万米ドルから2026年には83億2,000万米ドルに拡大し、2026〜2031年にかけてCAGR 14.35%で成長して2031年には162億7,000万米ドルに達する見込みです。

市場規模の拡大は、インドネシアのニッケル主導による垂直統合、ベトナムの確立されたデバイス組立回廊、タイの自動車産業の再編推進を反映しています。[1]インドネシア投資省、「インドネシアEVインセンティブ2024」、investindonesia.go.id 電気自動車(EV)インセンティブの強化、パック価格のkWh当たり100米ドル未満への急落、数十億ドル規模のギガファクトリー計画が、セル輸入依存度を圧縮しつつある一方、原材料不足とグリッドのボトルネックが近期の定置型蓄電普及を制限しています。中国のTier-1サプライヤーは上流支配力を活用してkWh当たり100米ドル未満のLFPモジュールを提供し、韓国の既存企業を高ニッケルニッチへと追い込む一方、東南アジアのアセンブラーはコスト重視の船舶・産業用セグメントを追求しています。越境サプライチェーンはインドネシア国内でニッケル精製、正極材合成、セル組立を集積させ、物流コストを18%削減し、高ニッケル系化学物質の原料安全保障を確保しています。[2]ロイター、「CATLがインドネシアの電池工場に60億ドルを投資」、reuters.com 地域需要はEVおよびエネルギー貯蔵システム向けの大型角形・パウチセルに偏っているものの、3,000〜10,000 mAhの円筒形セルはベトナムとタイの民生用電子機器の基盤として依然として重要な位置を占めています。

主要レポートのポイント

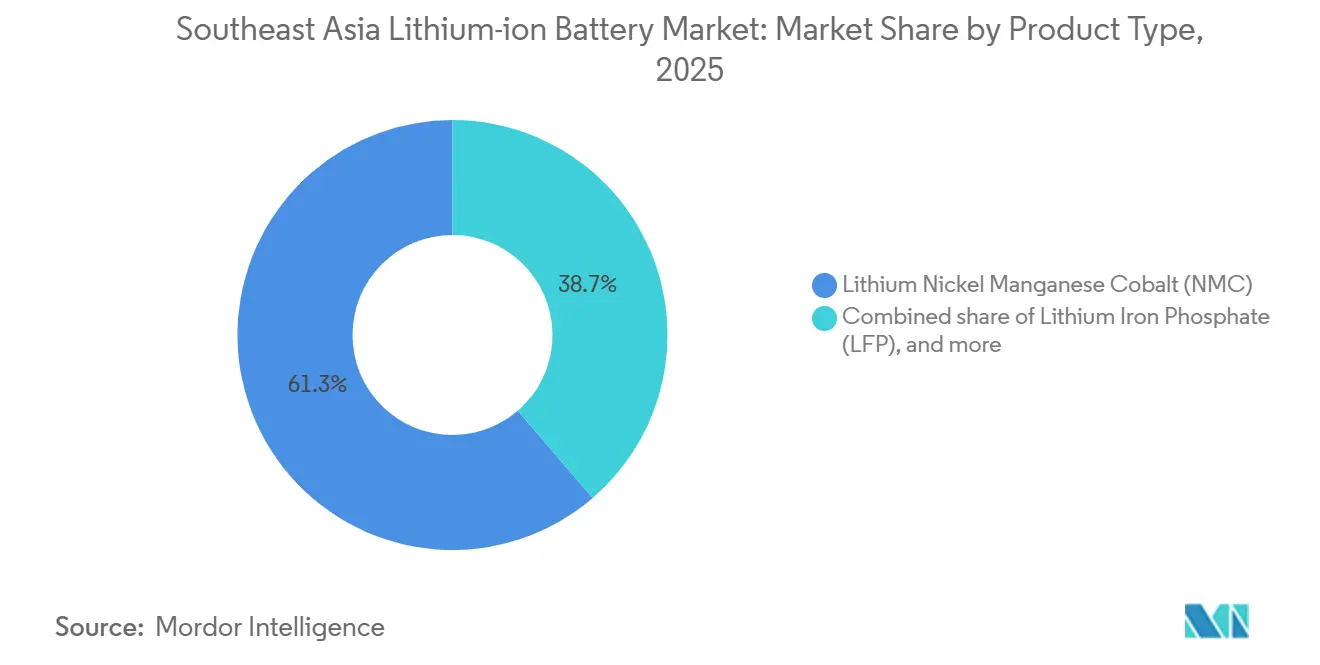

- 製品タイプ別では、リチウムニッケルマンガンコバルト(NMC)が2025年に61.3%の収益シェアを保持し、リチウムイオン燐酸鉄(LFP)は2031年にかけてCAGR 38.5%で拡大する見込みです。

- フォームファクター別では、角形セルが2025年の東南アジアリチウムイオン電池市場シェアの46.5%をリードし、パウチ構造が2031年にかけてCAGR 21.1%で最速の成長を記録しています。

- 電力容量別では、3,000〜10,000 mAhのカテゴリーが2025年の東南アジアリチウムイオン電池市場規模の38.6%のシェアを獲得し、60,000 mAh超のセルは2031年にかけてCAGR 22.7%で成長しています。

- 最終用途別では、産業用・電動工具が2025年収益の33.3%を占め、自動車はインドネシアとタイのEVインセンティブを背景に2031年にかけてCAGR 28.8%で成長しています。

- 地域別では、ベトナムが2025年に64.1%のシェアで首位を占め、インドネシアはニッケルから電池への複合施設の立ち上げにより2031年にかけて最高のCAGR 16.2%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアリチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なEV普及インセンティブ | 3.20% | インドネシア、タイ、ベトナム | 中期(2〜4年) |

| 民生用電子機器製造の拡大 | 2.10% | ベトナム、タイ、マレーシア | 短期(2年以内) |

| 政府支援によるギガファクトリー投資 | 4.50% | インドネシア、タイ、ベトナム | 長期(4年以上) |

| 電池パックコストの低下 | 2.80% | 地域全体、インドネシア・ベトナムで早期効果 | 中期(2〜4年) |

| インドネシアのニッケル横断型HPAL急増 | 3.70% | インドネシア、マレーシア・フィリピンへの波及 | 長期(4年以上) |

| 群島の海上電動化 | 1.20% | インドネシア、フィリピン、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なEV普及インセンティブ

インドネシアの付加価値税(VAT)減税、ベトナムの登録料還付、タイのEV 3.5現金補助金により、2025年に内燃機関車との総所有コスト格差が最大25パーセントポイント縮小し、二輪車およびコンパクトカーにわたるモデル投入が増加しました。[3]インドネシア投資省、「インドネシアEVインセンティブ2024」、investindonesia.go.id 自動車メーカーはインセンティブを獲得するためにセル調達を現地化し、ギガファクトリーの稼働率を加速させ、補助金上限付き車両クラスにおいてコスト競争力のあるLFP化学物質を定着させています。[4]タイ投資委員会、「EVインセンティブ2024」、boi.go.th ジャカルタとバンコクにおけるラストマイル配送向けのスワップ式電池フリートが、標準化された3,000〜10,000 mAhパックへの需要を倍増させています。2年ごとに現地調達比率の閾値を引き上げるコンプライアンス条項は垂直統合を促進する一方、外資系OEMを政策変更リスクにさらしています。その純効果は、2028年まで東南アジアリチウムイオン電池市場の軌道を持続的に押し上げることです。

民生用電子機器製造の拡大

サムスンおよびアップルのサプライヤーが中国から生産ラインを移転したことで、ベトナムの世界スマートフォン・ノートブック組立シェアは2025年に31%に上昇し、バクニンおよびバクザン周辺に円筒形・角形セル需要が集積しました。隣接するセル工場は物流リードタイムを1週間未満に短縮し、運転資本を削減して3,000〜5,000 mAhのLCOおよびNMCセルのリピート受注を確保しています。タイのデータセンターハードウェアラインは、UPSモジュール向けに高サイクル寿命LTOセルのニッチ需要を追加する一方、IEC 62133試験への準拠により新SKUの投入が最大6週間遅延しています。労働市場の逼迫により技術者賃金が上昇していますが、電極コーティングの自動化アップグレードにより相殺されています。

政府支援によるギガファクトリー投資

2024年から2026年にかけて150億米ドルを超える政府インセンティブが、CATLの50 GWh中部ジャワ複合施設やSunwodaの15 GWhタイ工場などの能力増強を支援しています。8年間の税制優遇、土地供与、研究開発(R&D)控除により回収期間が6年未満に短縮され、Tier-1メーカーが前駆体とセル製造を同一拠点に集積することを決断させています。完成セルへの輸入依存度は2023年の78%から2027年には推定42%に低下します。しかし、国内付加価値向上規制の強化により、セパレーターや電解質への早期後方統合が求められ、新興の現地サプライチェーンに負荷をかけています。全体として、このインセンティブ体制は東南アジアリチウムイオン電池市場のCAGRに対して最大の単一押し上げ効果をもたらしています。

電池パックコストの低下

BYDのモジュールレス・ブレードおよびCATLのキリンプラットフォームが材料・組立コストを削減したことで、地域の平均パック価格は2024年初頭のkWh当たり137米ドルから2025年末には98米ドルに低下しました。kWh当たり100米ドル未満では、商用車フリートオペレーターが3年での回収を実現し、60,000 mAh超の大型セル採用が拡大しています。インドネシアでは新たなHPALラインの稼働後にスポット硫酸ニッケル価格が22%下落し、高ニッケルNMCのコストカーブを緩和しています。マレーシアから調達されたシリコンドープグラファイト負極材は、新たな設備投資なしに8%のエネルギー密度向上をもたらし、コスト低下を強化しています。価格低下は対応可能需要を拡大させ、自動車および定置型蓄電全体にわたって持続的な二桁台の数量成長を牽引しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入原材料依存 | -2.30% | ベトナム、タイ、フィリピン、マレーシア | 中期(2〜4年) |

| 安全リコールおよび熱暴走懸念 | -1.10% | 地域全体、ベトナム・インドネシアで深刻 | 短期(2年以内) |

| グリッド不安定によるESSの普及制限 | -1.80% | タイ、フィリピン、インドネシア | 中期(2〜4年) |

| 厳格な現地調達規制 | -1.50% | インドネシアからベトナムへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入原材料依存

同地域はリチウム化学品の95%超および合成グラファイトの87%を海外から調達しており、セルメーカーは不安定なコモディティ変動にさらされています。2025年には炭酸リチウムがトン当たり12,500〜18,700米ドルの範囲で推移し、マージンが侵食されました。中国のグラファイト輸出ライセンスにより承認サイクルが2週間から8週間に延長され、マレーシアの正極材立ち上げが遅延しました。グレンコアのムタンダ不可抗力に伴うコバルト価格急騰により、ベトナムの生産者は90日分の在庫を保有せざるを得なくなり、流動性が凍結しました。水酸化物やセパレーターの試験的事業が進行中ですが、実質的な代替はまだ数年先であり、東南アジアリチウムイオン電池市場は上流ショックにさらされ続けています。

安全リコールおよび熱暴走懸念

ハノイにおける未認証の電動スクーターパックに起因する住宅火災やジャカルタでの電動バス事故が規制当局の監視を強化させ、ベトナムは18,000個のパックをリコールし、500 Wh超の電池にUL 2271認証を義務付けました。インドネシアはセラミックコーティングセパレーターを含む調達仕様を強化し、車両1台当たり80〜120米ドルのコスト増加をもたらしました。第三者による乱用試験ラボは依然として不足しており、待ち時間は12〜16週間に及び、製品投入スケジュールを圧迫しています。コンプライアンスコストの上昇と評判リスクにより、認証能力が追いつくまで予測成長率から1パーセントポイント超が削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LFPがNMCの化学物質支配を崩す

リチウムニッケルマンガンコバルト(NMC)は2025年に61.3%の収益を維持しましたが、自動車メーカーが補助金上限に適合するコバルトフリーパックに移行するにつれ、東南アジアリチウムイオン電池市場におけるリチウムイオン燐酸鉄(LFP)の市場規模はCAGR 38.5%で3倍に拡大する見込みです。[5]BYD、「BYDブレード電池技術2024」、byd.com BYDのブレードライセンスをVinFastおよびBanpu NEXTに供与することでモジュール数が削減され、パック重量が10%軽減され、車両1台当たりの電池コストがkWh当たり90米ドル未満に低下しました。インドネシアで2026年から生産されるCATLのM3Pバリアントは、コバルトリスクを導入することなくベースラインLFP比で15%のエネルギー密度向上を実現します。

コバルトフリー化学物質は総じて2025年の28.7%シェアから2031年には46.3%に上昇し、ニッケル硫酸塩への輸出課税により国内正極材生産を促進するインドネシアの政策とマンガンリッチ配合を好むタイの需要に牽引されています。NCAは8.2%のシェアでニッチにとどまり、テスラ輸入車に使用されるパナソニックの円筒形セル向けに限定されています。一方、LTOは10,000サイクルの耐久性を必要とする船舶およびUPSセグメントを獲得しています。競争圧力は正極材前駆体の調達とセルトゥパック統合効率を中心に展開しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

フォームファクター別:パウチセルが自動車分野での採用を拡大

角形ユニットは2025年に46.5%の収益でリードしました。中国製EVがスケートボードシャシーにスタック可能な缶を好んだためですが、パウチセルはヒュンダイ・LGの加拉旺ラインが12%軽量なパックと追加航続距離を実現したことに後押しされ、年率21.1%で成長しています。東南アジアリチウムイオン電池市場におけるプレミアムセダン向けパウチ構造のシェアは、セラミックコーティングラミネートが熱帯の熱による膨張を低減することで2031年までに35%を超える可能性があります。

円筒形フォーマットは32.8%のシェアを維持し、自動化巻線による低コストと高サイクル寿命が求められる電動工具および高性能民生用デバイスで優位を保っています。角形設計はユーティリティスケール蓄電でリードを続けており、マレーシアの400 MWhパイロットに導入されたCATLの280 Ahセルは90%効率で6,000サイクルを実現しています。タイおよびベトナムの工場では労働コストの均等化により、パウチおよび角形セルを円筒形の価格水準の5%以内で量産することが可能となっています。

電力容量別:大型セルがEVおよびESSの成長を牽引

3,000〜10,000 mAhのセルはスマートフォンやタブレットに供給し、2025年に38.6%の収益を保持しましたが、商用バン、フェリー、グリッド蓄電システムの普及に伴い、東南アジアリチウムイオン電池市場における60,000 mAh超のセルの市場規模はCAGR 22.7%で拡大する見込みです。CATLの280 Ah角形LFPセルは896 Whで、わずか90セルで80 kWhのEVパックを構成でき、電池管理システムを簡素化します。

中容量の10,000〜60,000 mAhセルは電動バイクやコードレス工具に電力を供給しており、VinFastの48Vスワップ式パックは2025年に120万回のスワップを完了し、標準化された中容量サプライチェーンの有効性を実証しました。3,000 mAh未満のフォーマットはウェアラブルおよび医療機器需要によりCAGR 9.2%で成長しており、村田製作所は2025年にマレーシアから6億個のコインセルを出荷しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

最終用途産業別:自動車が産業用工具を追い越す

マキタおよびボッシュがベトナムとタイの工場から3,000万個のパックを出荷したことで、産業用・電動工具が2025年に33.3%の収益でリードしました。自動車需要はCAGR 28.8%で拡大しており、SunwodaのタイにおけるGWh規模のギガファクトリーとヒュンダイ・LGのインドネシアにおける10 GWhラインが組立ラインへの供給を近接化し、パック物流を40%削減しています。グリッドコードの明確化がユーティリティ調達を解放すれば、定置型エネルギー貯蔵に割り当てられた東南アジアリチウムイオン電池市場規模はCAGR 19.6%で拡大します。船舶用途は規模こそ小さいものの、シンガポールおよびフィリピンのフェリー改修において二桁成長を記録しました。

地域分析

ベトナムは2025年収益の64.1%を獲得し、Samsung SDIの12 GWhバクニン工場、LG Energy Solutionのサブコンポーネント、VinFastの2 GWh LFPラインに支えられ、ASEAN域内および北米への輸出フローを安定させながら30%の現地調達規制を満たす垂直統合回廊を形成しています。政府支援の工業団地が許認可を効率化し、IEC認定ラボが地域の同業他社と比較して製品承認サイクルを20日短縮しています。

インドネシアはCATLの60億米ドル規模の中部ジャワ複合施設とヒュンダイ・LGの加拉旺合弁事業が2028年までに60 GWhの能力を確保することで、2031年にかけて最速のCAGR 16.2%で続いています。オンサイトのHPALニッケル精製が原料コストを削減し、国内付加価値向上義務の強化に対応していますが、セパレーターフィルムと電解質は少なくとも2027年まで輸入依存が続きます。

タイは数十年にわたる自動車サプライチェーンを活用して12.3%のシェアを保持しています。SunwodaのチョンブリーFactory工場はトヨタとホンダのハイブリッド車に供給し、Banpu NEXT-Durapowerはnmcまたはlfpのいずれにも対応可能な1 GWhのパックを組み立てています。マレーシアはSamsung SDIの正極材工場と東海カーボンの負極材工場を強みに8.7%を占め、シンガポールは船舶・産業用ESSシステムに特化しています。フィリピンおよびその他の群島諸国は残りを占め、公共交通機関の電動化向けパック組立に注力しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

競争環境

上位5社であるCATL、LG Energy Solution、Samsung SDI、BYD、パナソニックが地域セル能力の68%を占めていますが、40社を超える国内パックインテグレーターが現地化されたモビリティおよび蓄電ニッチにサービスを提供しています。CATLはHPALニッケルからキリンセルトゥパックモジュールまでのエンドツーエンド統合を活用し、インドネシアで30%のコスト優位性を獲得しています。韓国企業はプレミアムEV向け高ニッケルNMCに集中し、2,500サイクルの耐久性を約束する単結晶正極材の特許を出願しています。Banpu NEXTやLiRON LIBなどの現地アセンブラーは熱帯仕様のエンクロージャーと塩霧対応の熱管理を適応させ、Tier-1プレーヤーが軽視する船舶・オフグリッドセグメントに対応しています。

EVE EnergyとSunwodaがkWh当たり100米ドル未満のLFPセルを投入するにつれて価格圧力が強まり、既存企業はミッドティア生産をマレーシアとベトナムにシフトすることで対応しています。IEC 62619およびUL 1973に基づく認証は参入障壁として機能しており、2025年末時点で認定を受けた東南アジアメーカーはわずか8社です。トヨタとパナソニックの20 GWh・10年間の長期供給契約などの戦略的オフテイク協定がプレミアム化学物質を囲い込み、中小OEMはより高いボラティリティのスポット市場での調達を余儀なくされています。

東南アジアリチウムイオン電池産業リーダー

BYD Co. Ltd.

LiRON LIB Power Pte Ltd

Saft Groupe SA

Samsung SDI Co., Ltd.

GS Yuasa Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:VinFastがハイフォンのLFP拡張に4億米ドルを承認し、2027年までに6 GWhを目指す。

- 2025年6月:華友コバルトがLG Energy Solutionの撤退後、98億米ドルのモロワリ統合複合施設を最終決定。

- 2025年4月:LG Energy Solutionが現地調達紛争を理由にインドネシアのタイタン合弁事業から撤退し、プロジェクトが6ヶ月遅延。

- 2025年3月:Sunwodaがタイ初のEVグレードセル工場を開所し、2027年を目標に15 GWhの能力を設定。

- 2024年3月:ヴァーレ・インドネシアが20億米ドルのポマラHPALを稼働させ、ニッケル48,000トンおよびコバルト硫酸塩3,200トンの能力を追加。

東南アジアリチウムイオン電池市場レポートの調査範囲

リチウムイオンは最も普及している充電式電池の一つです。リチウムイオン電池は携帯電話、電気自動車、その他さまざまなデバイスなど、日常的に使用される機器に電力を供給しています。リチウムイオン電池は単一または複数のリチウムイオンセルと保護回路基板で構成されています。セルまたは複数のセルが保護回路基板とともにデバイス内に搭載された状態を電池と呼びます。

東南アジアリチウムイオン電池市場は、製品タイプ、フォームファクター、電力容量、最終用途産業、地域別にセグメント化されています。製品タイプ別では、リチウムコバルト酸化物(LCO)、リチウムイオン燐酸鉄(LFP)、リチウムニッケルマンガンコバルト(NMC)、リチウムニッケルコバルトアルミニウム(NCA)、リチウムマンガン酸化物(LMO)、リチウムチタン酸化物(LTO)にセグメント化されています。フォームファクター別では、円筒形、角形、パウチにセグメント化されています。電力容量別では、3,000 mAh以下、3,000〜10,000 mAh、10,000〜60,000 mAh、60,000 mAh超にセグメント化されています。最終用途産業別では、自動車、民生用電子機器、産業用・電動工具、定置型エネルギー貯蔵、航空宇宙・防衛、船舶にセグメント化されています。本レポートは東南アジアの主要国における東南アジアリチウムイオン電池市場の規模と予測も網羅しています。各セグメントの市場規模と予測は、上記すべてのセグメントについて収益(10億米ドル)に基づいて算出されています。

| リチウムコバルト酸化物(LCO) |

| リチウムイオン燐酸鉄(LFP) |

| リチウムニッケルマンガンコバルト(NMC) |

| リチウムニッケルコバルトアルミニウム(NCA) |

| リチウムマンガン酸化物(LMO) |

| リチウムチタン酸化物(LTO) |

| 円筒形 |

| 角形 |

| パウチ |

| 3,000 mAh以下 |

| 3,000〜10,000 mAh |

| 10,000〜60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| 民生用電子機器 |

| 産業用・電動工具 |

| 定置型エネルギー貯蔵 |

| 航空宇宙・防衛 |

| 船舶 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| 製品タイプ別 | リチウムコバルト酸化物(LCO) |

| リチウムイオン燐酸鉄(LFP) | |

| リチウムニッケルマンガンコバルト(NMC) | |

| リチウムニッケルコバルトアルミニウム(NCA) | |

| リチウムマンガン酸化物(LMO) | |

| リチウムチタン酸化物(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| パウチ | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000〜10,000 mAh | |

| 10,000〜60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| 民生用電子機器 | |

| 産業用・電動工具 | |

| 定置型エネルギー貯蔵 | |

| 航空宇宙・防衛 | |

| 船舶 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答される主要な質問

2026年における東南アジアリチウムイオン電池市場の規模はどのくらいですか?

83億2,000万米ドルであり、2031年までに162億7,000万米ドルに達する見込みです。

東南アジアで最も急成長している化学物質は何ですか?

リチウムイオン燐酸鉄(LFP)は、コストおよびコバルトフリーの優位性により、2031年にかけてCAGR 38.5%で拡大する見込みです。

インドネシアが最高の成長率を記録すると予測される理由は何ですか?

ニッケルから電池への統合複合施設と積極的なEVインセンティブにより、インドネシアはCAGR 16.2%を達成します。

同地域における電池コスト低下の要因は何ですか?

ブレード型セルトゥパック設計、硫酸ニッケル価格の下落、シリコンドープ負極材により、2025年までにパック価格がkWh当たり100米ドル未満に低下しました。

自動車メーカーに支持されているフォームファクターはどれですか?

パウチセルは軽量化と柔軟な設計により年率21.1%で成長し、プレミアムEVセグメントへの浸透を拡大しています。

定置型エネルギー貯蔵の普及における主な障壁は何ですか?

グリッドの不安定性、補助サービス料金の不足、高額なコンプライアンス要件が大規模ESS導入を遅らせています。

最終更新日: