日本の食品用酵素市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

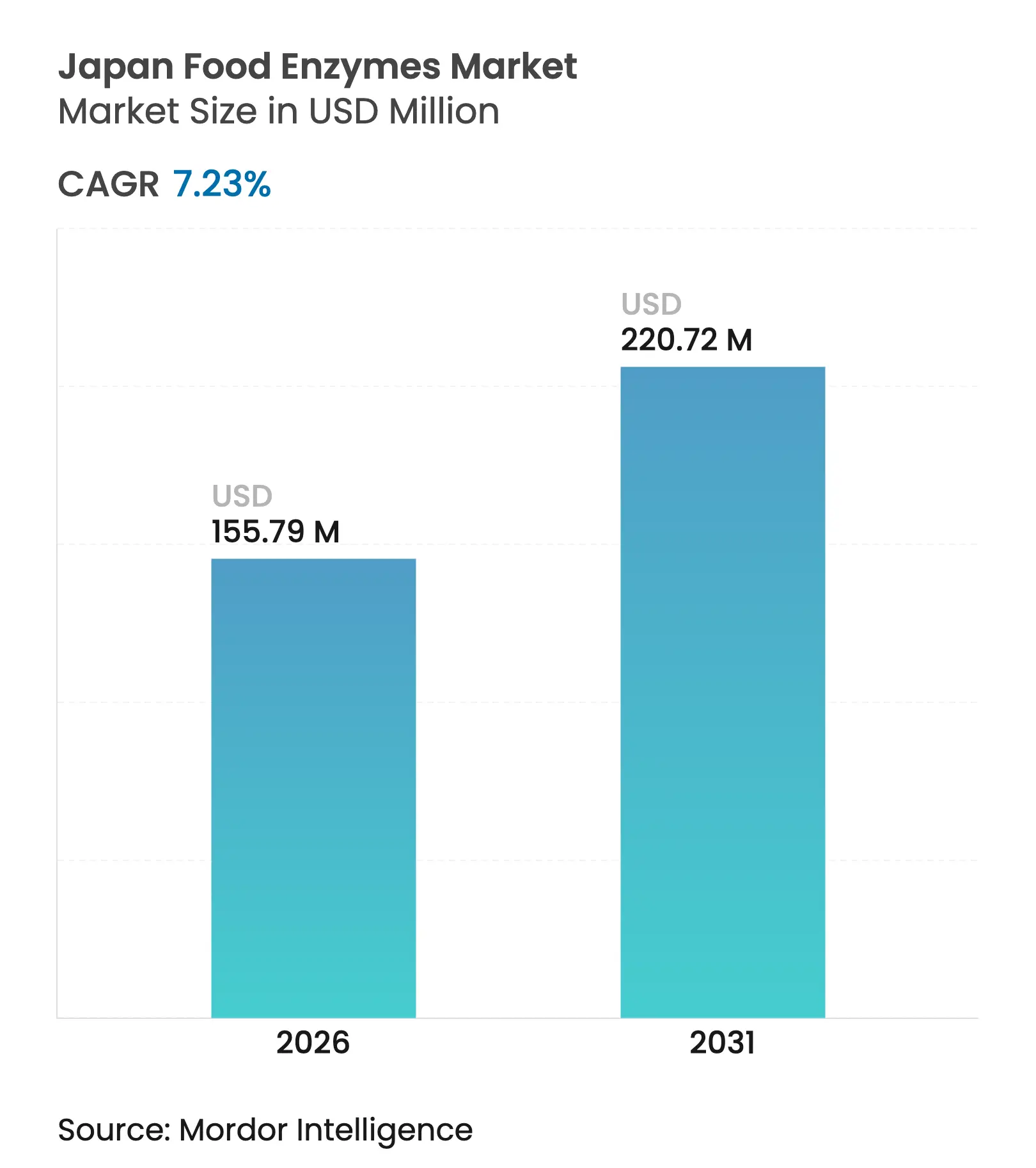

| 基準年の市場規模 (2025) | 145.28 百万米ドル |

| 市場規模 (2026) | 155.79 百万米ドル |

| 市場規模 (2031) | 220.72 百万米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の食品用酵素市場分析

日本の食品用酵素市場規模は、2025年のUSD 1億4,528万から2026年にはUSD 1億5,579万へと成長し、2026年~2031年にわたるCAGR 7.23%で2031年にはUSD 2億2,072万に達すると予測されます。成長の主な要因は、同国の数百年にわたる発酵の伝統、バイオ触媒エンジニアリングへの継続的な投資、および消化性と栄養素の生物利用能を重視する高齢化社会にあります。カルボヒドラーゼは、USD 120億規模のベーカリー部門においてアミラーゼがでんぷん加工の経済性を向上させることから市場価値を主導し、リパーゼは菓子メーカーおよび粉ミルクメーカーが化学的水素添加を代替するにつれて最も急速な成長を記録しています。クリーンラベル規制、エネルギー価格の上昇、およびプロセス効率化に向けた企業の取り組みが、化学添加物に対する酵素の代替を支えています。

レポートの主なポイント

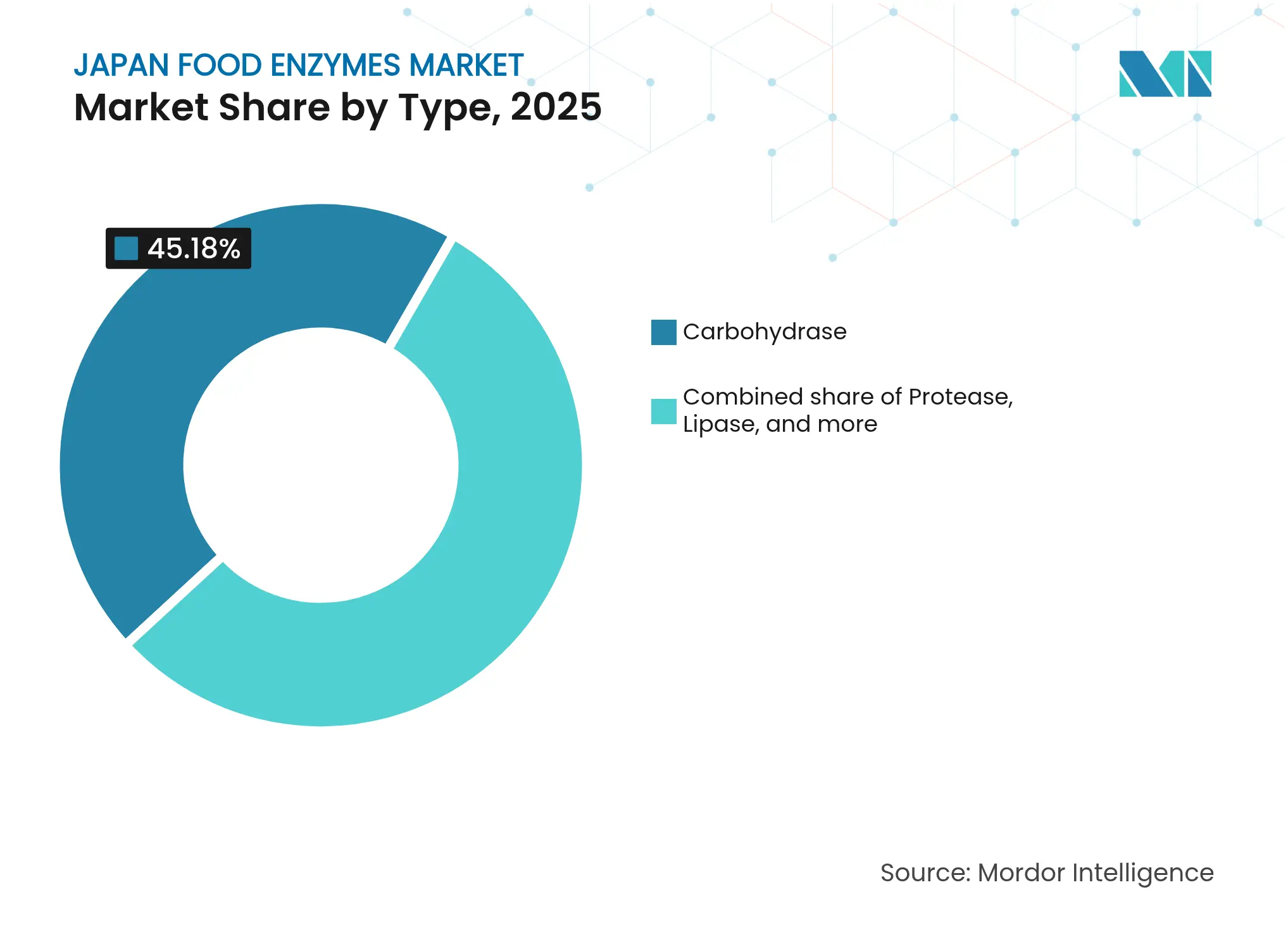

- タイプ別では、カルボヒドラーゼが2025年の日本の食品用酵素市場シェアの45.18%を占め、リパーゼは2031年にかけてCAGR 7.45%で成長すると予測されます。

- 形態別では、粉末が2025年の日本の食品用酵素市場規模の58.65%のシェアを獲得し、液体は2031年までにCAGR 8.19%で拡大すると見込まれます。

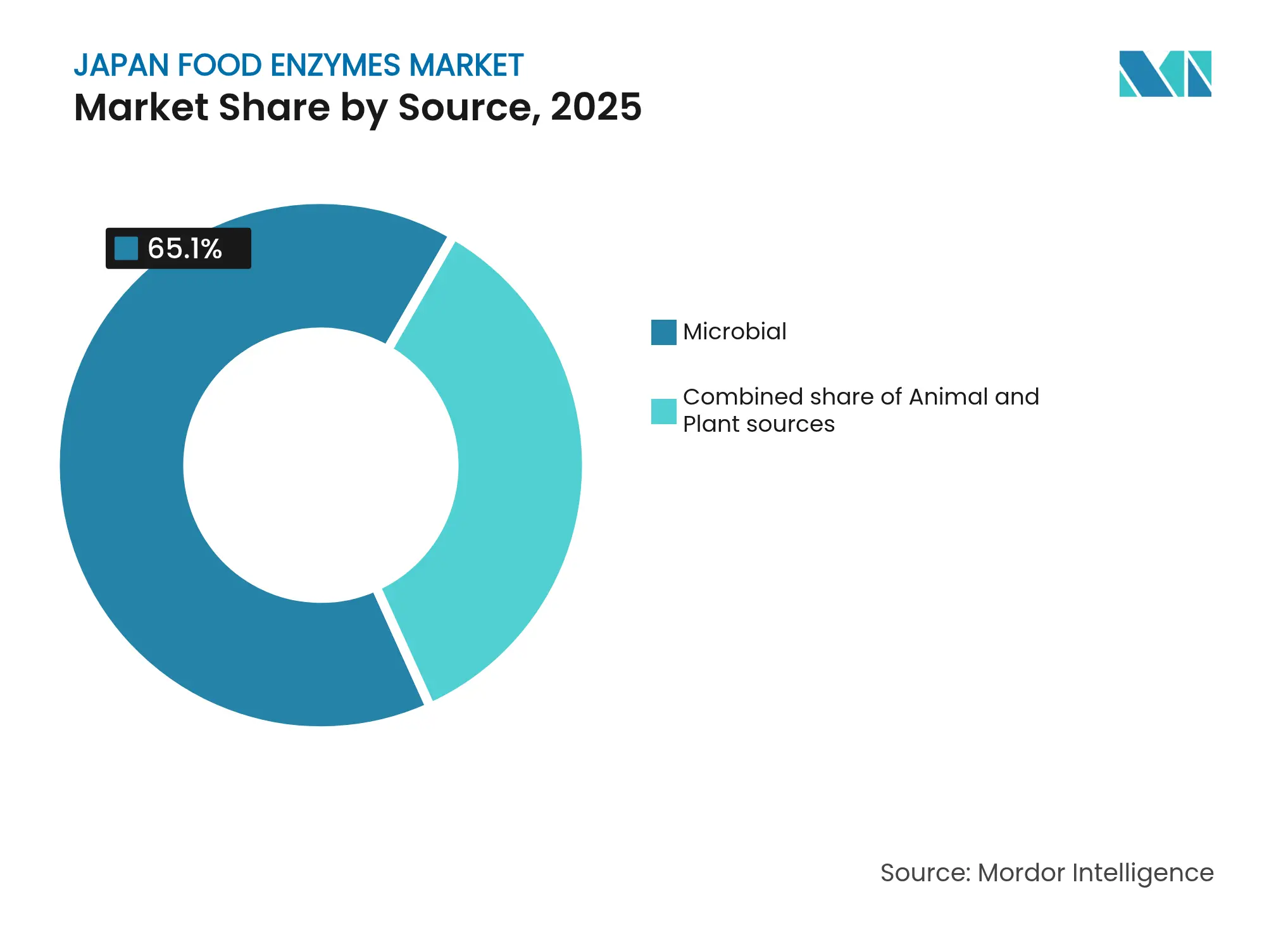

- 供給源別では、微生物由来酵素が2025年の日本の食品用酵素市場規模の65.10%を占め、動物由来酵素は2031年にかけてCAGR 8.62%で拡大しています。

- 用途別では、ベーカリーおよび菓子が2025年に34.62%の価値で首位を占め、飲料がCAGR 7.66%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の食品用酵素市場のトレンドと考察

ドライバー影響度分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ベーカリーおよび伝統的製品におけるプレミアム化と品質重視 | +0.9% | 東京、大阪、名古屋大都市圏 | 中期(2~4年) |

| 酵素技術に依存する発酵食品の強固な伝統 | +1.2% | 京都、石川、秋田の伝統産業集積地 | 長期(4年以上) |

| 化学添加物を代替するクリーンラベル処方へのシフト | +1.4% | 全国、プレミアム小売チャネル | 短期(2年以内) |

| 消化しやすく栄養強化された食品の需要を牽引する高齢化社会 | +1.1% | 高齢者比率35%以上の地方県 | 長期(4年以上) |

| プレミアム製品のための伝統的発酵と最新酵素を融合したイノベーション | +0.8% | 京都、金沢、高山のクラフト産業拠点 | 中期(2~4年) |

| プロセス効率、収率、省エネルギーを向上させる酵素使用量の増加 | +1.0% | 大規模製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび伝統的製品におけるプレミアム化と品質重視

日本のベーカリー部門はプレミアム化へと向かっており、酵素技術はコスト削減だけでなく品質向上のツールとして位置付けられるようになっています。消費者は長期間柔らかさを保つ職人パンに30~50%多く支払っています。この需要により、でんぷんの老化(老化でんぷん)を遅らせることで硬化を防ぐマルトジェン性アミラーゼの使用がベーカリー事業者の間で広がっています—これは大量生産メーカーがしばしば見落とす点です。和菓子の製造においては、酵素修飾でんぷんが職人菓子師による望ましい餅のような食感(Q弾性)の実現を助けています。従来、この食感を得るには72時間の発酵が必要でしたが、酵素によりプロセス時間が60%短縮され、品質を損なうことなく100グラムあたりUSD 8~12での販売が可能となっています。ユネスコの2024年における伝統的な日本酒醸造技術の無形文化遺産認定も、酵素支援発酵への関心を高めています。その結果、2024年には23の新規日本酒醸造所が酵素最適化生産ラインを導入し、前年比14%増の輸出需要に対応しています[1]ユネスコ、「日本における麹菌を用いた酒造りの伝統的な知識と技術」、ich.unesco.org。

酵素技術に依存する発酵食品の強固な伝統

日本酒、味噌、醤油、納豆などの製品を含む日本の発酵産業は、年間USD 62億の売上を生み出しています。この堅調な市場は、西洋市場でしばしば見られる変動とは異なり、酵素供給業者に対する安定した需要を確保しています。麹菌としても知られるアスペルギルス・オリゼーは、プロテアーゼ、アミラーゼ、リパーゼを含む50種以上の酵素を産生することでこれらのプロセスに重要な役割を果たしています。これにより酵素使用に関する文化的な理解が醸成され、他の食品カテゴリーへの酵素導入が容易になっています。2024年、経済産業省は発酵技術をバイオテクノロジー・ロードマップにおける優先分野として特定し、酵素生産能力の増強および伝統的醸造業者とバイオテクノロジー企業間のR&D連携を促進するためにUSD 8,100万の補助金を配分しました。

化学添加物を代替するクリーンラベル処方へのシフト

規制変更と消費者意識の高まりが日本の合成食品添加物への依存を低下させ、消費者から「天然加工助剤」とみなされる酵素に対する機会を創出しています。2024年、消費者庁は食品表示規則を改正し、従来は免除されていた12種類の化学乳化剤および保存料についてパッケージ前面への表示を義務付けました。この変更により、包装食品SKUの40%で処方変更が進んでいます[2]消費者庁。「食品表示ガイドライン」caa.go.jp。ホスホリパーゼとトランスグルタミナーゼは化学乳化剤の代替として活用されており、ホスホリパーゼはマヨネーズに、トランスグルタミナーゼは加工肉に使用されています。メーカーはコストが8~12%増加したものの、「添加物不使用」と表示した製品では15~20%高い価格設定で相殺しています。2024年、Amano Enzymeは植物由来のトランスグルタミナーゼを発売し、従来処方における動物由来原料への懸念に対応しました。発売から9カ月以内に、この製品は日本のUSD 4,500万規模の食肉結着剤市場の18%を獲得し、クリーンラベルのトレンドに合致した場合に酵素イノベーションが化学的代替品を凌駕できることを示しました。

消化しやすく栄養強化された食品の需要を牽引する高齢化社会

日本の高齢化社会は、消化器系の健康と栄養吸収を改善する酵素の需要を高めています。2024年には人口の29.1%が65歳以上であり、この割合は2040年までに35%に達すると見込まれており、日本は世界で最も高齢化が進んだ社会の一つとなっています。このような人口動態のニーズに応えるため、食品メーカーはプロテアーゼとラクターゼを製品に配合し、消化への負担を軽減するとともに栄養素の吸収を高めています。研究によると、酵素補充食品は高齢者のたんぱく質吸収率を30%向上させることができ、この年齢層における重要な栄養課題に対処しています。2024年、厚生労働省は7種類の新たな酵素強化「特定保健用食品(FOSHU)」を承認しました[3]厚生労働省(MHLW)。「食品安全と特定保健用食品(FOSHU)の承認」mhlw.go.jp。その中でも、ラクターゼ強化ヨーグルトが際立ち、乳糖不耐症の高齢日本人の40%に対応することで初年度にUSD 5,600万の売上を達成しました。このトレンドは、日本の高齢化社会の健康ニーズに応える機能性食品の重要性が高まっていることを示しています。

抑制要因影響度分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制承認と表示要件 | -0.7% | 全国、厚生労働省および消費者庁が管轄 | 中期(2~4年) |

| サプライチェーンへの依存とバッチ間のばらつき | -0.5% | 全国、輸入酵素製剤に対して特に深刻 | 短期(2年以内) |

| 安価な化学添加物代替品 | -0.4% | 全国、コスト感応度の高い食品製造セグメントに集中 | 短期(2年以内) |

| 酵素技術における知的財産・特許関連紛争 | -0.3% | 全国、グローバルな特許訴訟からの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認と表示要件

日本の酵素承認フレームワークは、EUおよび米国と比較して市場参入を18~36カ月遅らせる重大な技術的・経済的課題をもたらしています。厚生労働省は、新規酵素製剤に対して食品安全委員会による毒性学的審査を義務付けています。このプロセスには90日間の経口投与試験およびアレルゲン性試験が含まれ、1申請あたりUSD 20万~40万のコストが必要です。これらの高コストにより、広範なドシエ資料を保有する確立された企業が有利な立場に置かれています。さらに、消費者庁の2024年表示規則は、原材料パネルに酵素の供給生物(例:「アスペルギルス・ニガー由来」)を明記することを義務付けています。この変更は消費者の混乱を招き、認知度の低い微生物株を使用する製品では売上が12~15%低下しました。その結果、厳格な規制が2層構造の市場を生み出しています。承認済み酵素は化学的に同等の代替品と比べて20~30%高い価格で提供される一方、より優れた性能を持ちながら未承認の革新的な酵素は市場で使用されないままとなっています。

サプライチェーンへの依存とバッチ間のばらつき

日本は酵素濃縮物の60%を輸入に依存しており、製造業者はサプライチェーンの混乱や品質の不均一性といったリスクにさらされ、プロセスの信頼性に影響を与えています。2024年の紅海海運危機により、欧州からの酵素輸送のリードタイムが35日から68日へと大幅に延長されました。その結果、日本の食品加工業者は安全在庫水準を標準の45日から90~120日に引き上げる必要が生じ、業界全体でUSD 1億8,000万の運転資本が固定されることになりました。さらに、微生物発酵ではバッチ間の酵素活性が±15~20%変動することが多く、メーカーは最低性能要件を満たすために25%多くの酵素を使用せざるを得ません。この慣行により潜在的なコスト削減効果の30~40%が失われています。2024年2月、Kerry Groupはクリスチャン・ハンセンのラクターゼ事業を1億5,000万ユーロ(USD 1億6,300万)で買収しました。この買収はアジアの顧客向けに酵素生産を地域化することを目的としており、サプライチェーンのレジリエンスが重要な競争優位として認識されていることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:でんぷん加工に根ざしたカルボヒドラーゼの優位性、特殊油脂分野でのリパーゼの台頭

2025年、カルボヒドラーゼ酵素は市場価値の45.18%を占め、世界第3位のでんぷん加工国としての日本の地位を示しています。日本は年間280万トンのでんぷんを生産しており、主にグルコースシロップ、マルトデキストリン、および変性でんぷん用途に使用されています。アミラーゼ、特にα-アミラーゼは、酸加水分解に必要な105℃よりも低い95℃で液化を可能にすることからこのセグメントを主導しています。このプロセスにより、処理するでんぷん1トンあたりJPY 1,200のエネルギーコストが削減され、日本の47カ所のでんぷん精製工場全体で大幅な節約が実現しています。ペクチナーゼとセルラーゼはニッチな存在ながら、果汁の清澄化において重要な役割を果たしています。これらの酵素は果汁収率を8~12%向上させ、ろ過時間を40%短縮します。これは、特に能力を圧迫する季節的な生産ピーク時において、年間21億リットルの果汁を処理する業者にとって不可欠な効果です。

リパーゼ酵素はすべての酵素タイプの中で最も急速に成長しており、2031年にかけてCAGR 7.45%が見込まれています。この成長は、粉ミルク用構造化脂質の生産および菓子脂肪の酵素的エステル交換への利用によって牽引されています。2024年、不二製油ホールディングスは固定化リパーゼを採用してカカオバター代替品を生産しました。このイノベーションにより、化学的水素添加で必要とされた2~4%のトランス脂肪酸含有量を維持しながら、トランス脂肪酸含有量を0.5%未満に低減し、求められる「パキッ」とした食感と口溶けのプロファイルを実現しました。この技術革新により、処方変更コストを生じさせることなく、東京の2025年トランス脂肪酸表示義務への準拠が可能となりました。さらに、2024年4月にNagaseはハヤシバラをJPY 400億(USD 2億7,000万)で買収し、リパーゼ生産能力を拡大しました。この買収は、粉ミルク用の1,3-ジオレオイル-2-パルミトイルグリセロール(OPO)の酵素合成が従来の植物油のUSD 12~18と比較してUSD 45~60/キログラムというプレミアム価格を獲得しているUSD 1億8,000万規模の構造化脂質市場を標的にしています。

形態別:粉末の安定性が優位、自動化計量システムにおける液体の台頭

2025年、粉末酵素は市場シェアの58.65%を占め、これは主に日本の湿潤亜熱帯性気候によるものです。液体酵素製剤は6カ月の保存期間中に活性が20~30%低下する傾向がある一方、常温保存のスプレードライ粉末は5~10%の損失にとどまります。粉末酵素は日本のジャストインタイム生産方式とも相性が良く、例えば25キログラム入りの粉末袋は同量の液体と比較して倉庫スペースを60%削減できます。これはスペースを節約するだけでなく、流通コストにJPY 800~1,200/トンを加算するコールドチェーン物流の必要性を排除します。さらに、酵素需要全体の35.14%を占めるベーカリーおよび菓子産業は粉末酵素を好みます。粉末はリボンミキサーで小麦粉や砂糖と容易に混合できるのに対し、液体酵素は不均一な分散やホットスポットの形成を招くリスクがあります。

液体酵素製剤は急速に成長しており、2031年にかけてCAGR 8.19%が見込まれています。この成長は、1日あたり5万リットル以上を処理する施設において人件費を15~20%削減するインライン計量システムを飲料および乳製品加工業者が採用していることによって牽引されています。コールドプレスジュースの生産では、液体ペクチナーゼとセルラーゼにより基質への浸透が30~40%速くなり、酵素処理時間を4~6時間からわずか90~120分に短縮します。このサイクルタイムの短縮により、追加のタンク投資なしに1日のスループットが25%向上します。2024年2月、Kerry Groupは超高温乳製品加工向けに設計された液体製剤技術を含むラクターゼ酵素資産をUSD 1億6,300万で買収しました。この買収は、乳糖不使用製品の市場シェアが2020年から2024年にかけて7%から12%に拡大した日本のUSD 85億規模の乳製品市場を対象としています。

供給源別:GRAS認定ステータスによる微生物酵素の優位性、職人的用途での動物由来酵素の復権

2025年、微生物由来酵素は市場価値の65.10%を占め、一般に安全と認められる(GRAS)バイオ触媒への日本の規制的支援によって牽引されています。この傾向は、日本酒、味噌、醤油などの伝統的製品にアスペルギルス・オリゼーを使用してきた日本の長年の専門知識と一致しています。アスペルギルス・ニガーおよびバチルス・サブチリス株が工業用アミラーゼとプロテアーゼの生産を主導し、供給量の70%を担っています。これらの株は発酵液1リットルあたり150~200グラムの酵素収率を達成し、動物由来酵素のUSD 25~40と比較してUSD 8~12/キログラムという競争力ある価格設定を可能にしています。2024年、厚生労働省は特定保健用食品(FOSHU)としての地位に向けて7種類の新規微生物酵素製剤を承認しました。この承認は微生物酵素の地位をさらに強固にしており、12~18カ月の臨床試験要件が新興の動物由来代替品よりも確立した微生物プラットフォームを有利にしています。

動物由来酵素はすべての酵素供給源の中で最も急速に成長しており、2031年にかけてCAGR 8.62%が見込まれています。この成長は、微生物酵素では再現できない本物の風味を重視する職人チーズメーカーとプレミアム食肉加工業者からの需要によって促進されています。例えば、仔牛の胃内膜から得られたレンネットはパルミジャーノ・レッジャーノスタイルのハードチーズ生産において依然として好まれており、微生物性キモシンのUSD 40~60に対してUSD 180~240/キログラムという高価格で取引されています。価格差があるにもかかわらず、日本のクラフトチーズ生産者の15%はGeographical Indication(地理的表示)スタイルのブランディングを通じてこのプレミアムを正当化しています。同様に、ポーシン(豚由来)ペプシンとトリプシンはプレミアムキュアドミート生産において人気を高めています。これらの酵素は微生物プロテアーゼと比較してうま味強度を30~40%高める特異的なタンパク質分解活性を提供し、職人サラミおよびプロシュートのJPY 8,000~12,000/キログラムという小売価格を支えています。

用途別:ベーカリーが量で主導、飲料は健康訴求で加速

2025年、ベーカリーおよび菓子用途は酵素需要の34.62%を占め、日本の一人当たり年間45キログラムという高いパン消費量と、より優れた食感のための和菓子(伝統的菓子)における酵素修飾でんぷんの利用拡大が成長を牽引しています。マルトジェン性アミラーゼはパンの柔らかさを2~3日から5~7日に延長し、1日あたり18万店舗で展開するコンビニエンスストアネットワークでの廃棄を15~20%削減しました。この効率化により小売部門はJPY 120億~180億(USD 8,100万~1億2,200万)の年間節約を実現しました。キシラナーゼは吸水率と混捏時間を12~18%削減することで生地の機械加工性を改善し、追加投資なしに生産ラインの1時間あたりの出力を8,000個から10,000個に増加させました。乳製品部門では、乳糖不使用製品が2024年に日本のUSD 85億規模の乳製品市場の12%を獲得しました。ラクターゼ処理牛乳はJPY 280~340/リットル(USD 1.90~2.30)の価格で、乳糖不耐症の高齢日本人の40%にアピールしながら従来の牛乳に対して50~60%のプレミアムを実現しています。

飲料部門は最も急速に成長している用途であり、2031年にかけてCAGR 7.66%が見込まれています。コールドプレスジュース生産におけるペクチナーゼおよびセルラーゼの採用が2024年に前年比18%の成長を牽引し、健康意識の高い消費者が長い賞味期限を持つ酵素清澄化製品に40~60%のプレミアムを支払っています。酵素処理により果汁収率が8~12%向上し、ろ過時間が40%短縮され、6月~8月の柑橘類収穫期の生産ピーク時における管理を容易にしています。食肉部門では、プロテアーゼが軟化を改善し、トランスグルタミナーゼはハムやソーセージなどの再構成製品においてタンパク質結合効率95%を達成し、クリーンラベルの需要の中でリン酸塩系結着剤を15~20ポイント上回りました。油脂加工において、リパーゼは構造化脂質合成とエステル交換を可能にし、化学的水素添加の2~4%に対してトランス脂肪酸含有量を0.5%未満に低減しました。これにより東京の2025年トランス脂肪酸表示義務への準拠が確保されました。

地域分析

東京、大阪、名古屋という日本の大都市産業回廊の主要拠点は、食品製造の集積とR&D施設への近接性から酵素消費をリードしており、酵素製剤の迅速なカスタマイズを可能にしています。日本の食品加工工場の大半が集中する東京の関東地域は、酵素イノベーションの主要な実証地として機能しています。この地域のサプライヤーは主要顧客の2時間以内に戦略的に立地しており、4~6週間という迅速な製品開発サイクルを確保しています。この即応性が都市部メーカーに地方の競合他社に対する重大な優位性をもたらしています。400年以上にわたる日本酒、味噌、醤油の生産の歴史を持つ大阪の関西地域は、伝統的発酵プロセスへの酵素の取り入れを進めています。アスペルギルス・オリゼーの培養における同地域の専門知識が高度な酵素統合技術につながっています。

東北、北海道、九州などの地方は、住民の35~42%が65歳以上という高齢化や、都市部メーカーが享受できる酵素技術サポートへのアクセス制限などの課題に直面しています。しかしながら、これらの地域は消化酵素用途の成長市場として台頭しています。地域の食品農業協同組合は、高齢者消費者向けにプロテアーゼとラクターゼを活用した製品を処方し直し、栄養吸収を改善しています。この戦略は、農村部の高齢者の栄養不良率が27.2%と都市部の18.4%を上回ることを示す厚生労働省のデータによって裏付けられています。日本の生乳の54%を生産する北海道は、乳糖不使用製品の開発にラクターゼ酵素を採用しつつあります。2024年、乳糖不使用乳製品が北海道の地域乳製品販売の15%を占め、全国平均の12%を上回りました。このトレンドは、高齢化が進む農業従事者および消費者の間での消化性への注目の高まりを反映しています。

京都、石川、秋田県の伝統的発酵拠点は、高付加価値の酵素市場として台頭しています。これらの地域の職人的生産者は、伝統的な麹培養法と精密な酵素添加を組み合わせ、工業的な代替品の3~5倍の価格で販売できるプレミアム製品を生み出しています。180を超える職人的味噌・醤油醸造所を持つ京都は、外部プロテアーゼを活用してうま味の発現時間を18カ月からわずか6カ月に短縮しつつも複雑な風味を維持しています。これらの酵素強化製品は欧州および北米市場にUSD 40~60/キログラムの価格で輸出されています。石川では、能登半島の日本酒醸造所が気候変動による山田錦の年間8%の収穫減少に対応するため2024年からグルコアミラーゼを使用し始めました。この採用により、国際ワインチャレンジ日本酒部門で金賞を獲得するミネラル豊かな風味プロファイルを維持しながら、アルコール収率の維持が可能となっています。

競合状況

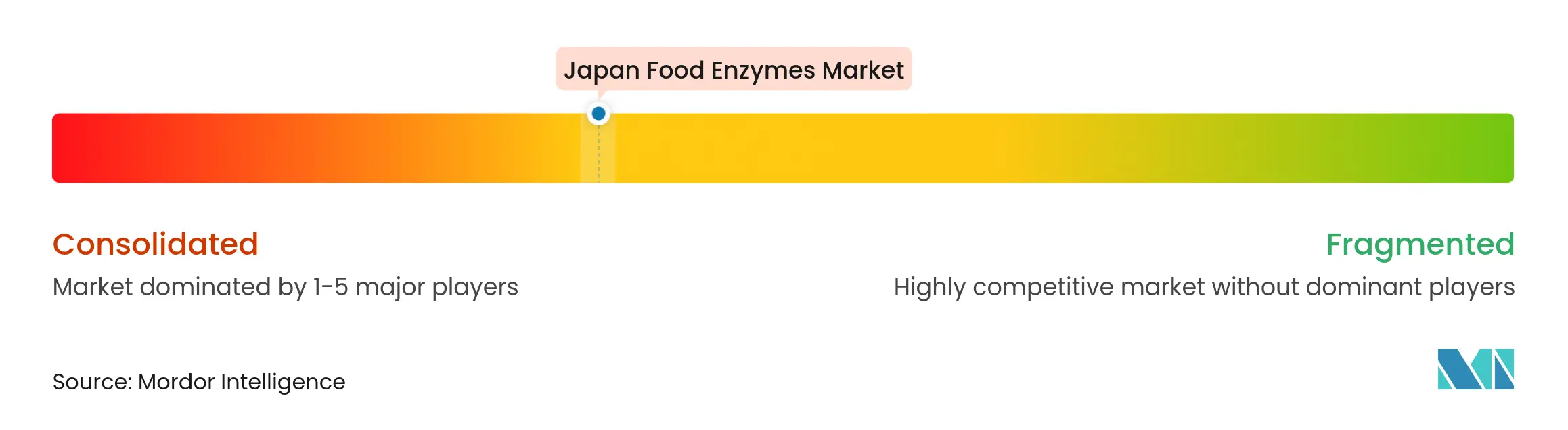

日本の食品用酵素市場は適度に集約されており、少数の主要な多国籍企業および国内企業が技術的専門知識、的を絞ったイノベーション、および食品メーカーとの長期的な関係を通じて競争を形成しています。Novozymes A/S、DSM-Firmenich AG、Nagase & Co., Ltd.、AB Enzymes GmbH、Amano Enzyme Inc.などのグローバル酵素リーダーは、高度なR&D能力とベーカリー、乳製品、飲料、加工食品用途向けにカスタマイズされた酵素ソリューションを活用し、日本市場での強固な地位を維持しています。食感の改善、賞味期限の延長、クリーンラベルの実現など、カスタマイズされた機能的パフォーマンスを提供する能力が、大手日本食品メーカーの優先パートナーとしての地位を確立しています。

国内企業および地域の酵素ブレンダーも市場構造に貢献しており、味噌、醤油、水産製品、発酵飲料などの伝統的日本食品向けにニッチまたは用途特化型の酵素製品を提供しています。小規模企業は多国籍競合他社のスケールには及ばないものの、高度に地域化されたニーズへの対応と、日本の精密性・品質・一貫性への強いこだわりへの適合によって成功を収めることが多いです。これにより、グローバル企業と地域企業が共存し、それぞれが異なる需要セグメントに対応する補完的な競争環境が形成されています。

市場の集約は、厳格な規制基準、高度な発酵・生産技術の必要性、およびパフォーマンスの一貫性に対する食品メーカーの高い要求を含む高い参入障壁によって強化されています。日本の食品産業が自動化、クリーンラベル処方、効率改善へのシフトを続けるにつれ、実証された技術的信頼性を持つ確立された酵素企業が優位な地位を維持すると見込まれます。しかし、特殊酵素への関心の高まりと、植物性食品、低糖・高タンパク食品を支援するイノベーションが、新興の競合他社や協力的パートナーシップに新たな機会を生み出す可能性があります。

日本の食品用酵素業界のリーダー企業

Novozymes A/S

DSM-Firmenich AG

Nagase & Co., Ltd.

AB Enzymes GmbH

Amano Enzyme Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Novonesis A/Sは、Feed Enzyme AllianceにおけるDSM-Firmenich AGの持分をEUR 15億(USD 16億)で買収する計画を発表し、日本を含むグローバルな酵素市場における地位を強化する重要な戦略的動きとなりました。

- 2024年1月:ノボザイムズとクリスチャン・ハンセンの合併が完了し、食品用酵素において高度に専門化された拡大ポートフォリオを持つ統一されたグローバル・バイオソリューションリーダーとしてNovonesis A/Sが誕生しました。統合されたエンティティは、ノボザイムズの産業酵素イノベーションにおける深い専門知識とクリスチャン・ハンセンのスターターカルチャーおよび発酵における強力な能力を結集し、ベーカリー、乳製品、飲料、加工食品全般にわたる酵素ソリューションの推進のための強力なプラットフォームを構築しています。

日本の食品用酵素市場レポートの調査範囲

日本の食品用酵素市場はタイプ別および用途別に区分されています。タイプに基づき、市場はカルボヒドラーゼ、プロテアーゼ、リパーゼ、その他に区分されています。用途に基づき、市場はベーカリー、乳製品・冷凍品、飲料、食肉・家禽・水産物、菓子、その他に区分されています。

| カルボヒドラーゼ | アミラーゼ |

| ペクチナーゼ | |

| セルラーゼ | |

| その他 | |

| プロテアーゼ | |

| リパーゼ | |

| その他の酵素 |

| 粉末 |

| 液体 |

| 植物 |

| 微生物 |

| 動物 |

| ベーカリーおよび菓子 |

| 乳製品およびデザート |

| 飲料 |

| 食肉および食肉製品 |

| 油脂 |

| その他の用途 |

| タイプ別 | カルボヒドラーゼ | アミラーゼ |

| ペクチナーゼ | ||

| セルラーゼ | ||

| その他 | ||

| プロテアーゼ | ||

| リパーゼ | ||

| その他の酵素 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 供給源別 | 植物 | |

| 微生物 | ||

| 動物 | ||

| 用途別 | ベーカリーおよび菓子 | |

| 乳製品およびデザート | ||

| 飲料 | ||

| 食肉および食肉製品 | ||

| 油脂 | ||

| その他の用途 |

レポートで回答される主要な質問

2026年における日本の食品用酵素市場の規模はどのくらいですか?

USD 1億5,579万と評価されており、2031年にはUSD 2億2,072万に達する見込みです。

どの酵素タイプが収益を主導していますか?

カルボヒドラーゼであり、でんぷん加工需要に牽引されて2025年に45.18%のシェアを保有しています。

どの用途セグメントが最も急速に成長していますか?

飲料であり、コールドプレスジュース需要により2031年にかけてCAGR 7.66%で拡大しています。

主要な国内サプライヤーは誰ですか?

Amano EnzymeとNagaseは、現地カスタマイズと迅速な技術サポートを活用して大きなシェアを維持しています。

最終更新日: