日本食品甘味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.10 十億米ドル |

| 市場規模 (2026) | 8.36 十億米ドル |

| 市場規模 (2031) | 9.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.25% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本食品甘味料市場分析

日本食品甘味料市場規模は2026年に83億6,000万米ドルと推定され、2025年の81億米ドルから成長し、2031年には98億1,000万米ドルとなる見通しで、2026年から2031年にかけて年平均成長率(CAGR)3.25%で成長しています。この成長は、人口の高齢化、糖尿病有病率の上昇、および消費者と製造業者の行動を共に変革する厳格な規制監督を反映しています。ショ糖は依然として最大の製品カテゴリーですが、製品処方見直しの圧力により、飲料・乳製品・デザートブランドは高甘味度甘味料および植物由来の代替品へと方向転換しています。製造業者は国内の研究開発能力に依存して抽出収率と風味プロファイルを改善しており、一方で厳格な添加物承認制度は既存企業に有利な参入障壁を維持しています。輸出志向の食品加工業者も先進的な酵素・発酵技術を採用して外国の表示規制に対応しており、プレミアム原料イノベーターとしての日本の役割を強固なものにしています。日本食品甘味料市場はコスト競争力と健康志向の差別化のバランスを保ち続けており、天然ソリューションに明確な優位性をもたらしています。

主要レポートの要点

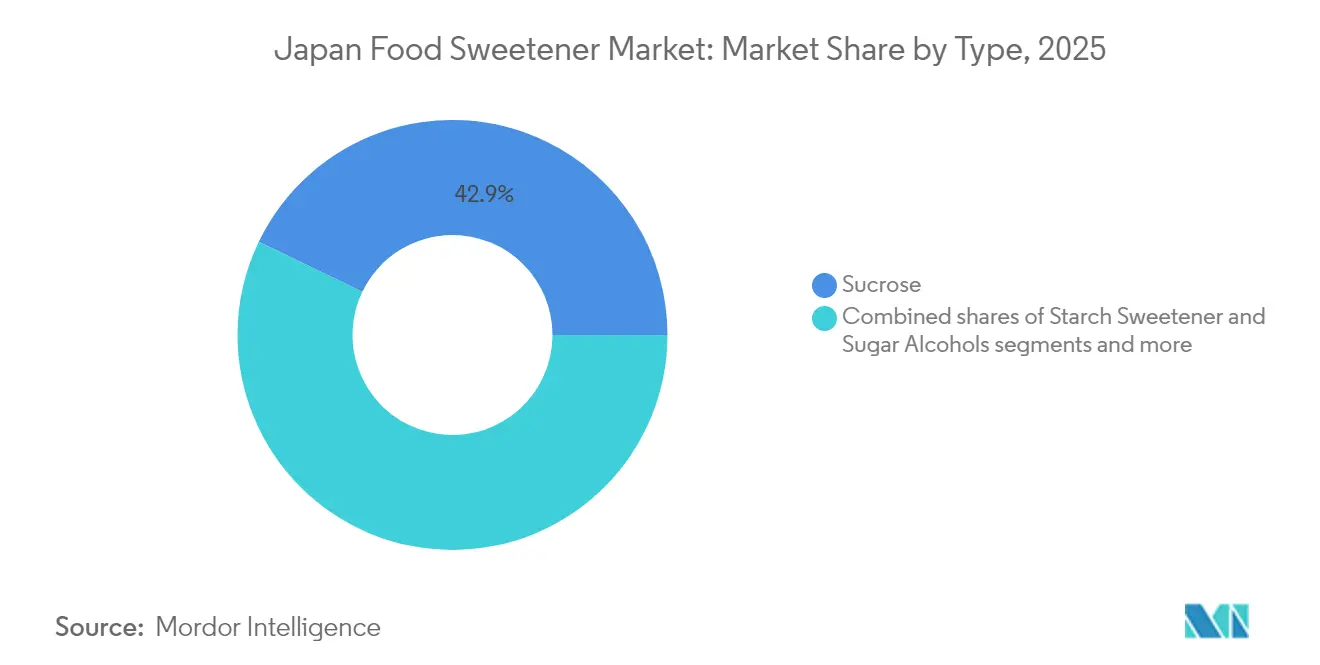

- 製品タイプ別では、2025年の日本食品甘味料市場シェアにおいてショ糖が42.86%でトップを占め、高甘味度甘味料は2031年にかけて最も速い5.22%のCAGRを記録すると予測されています。

- 原料別では、人工甘味料が2025年の日本食品甘味料市場規模において42.31%のシェアを占め、植物由来の代替品は2031年にかけて4.44%のCAGRで拡大する見込みです。

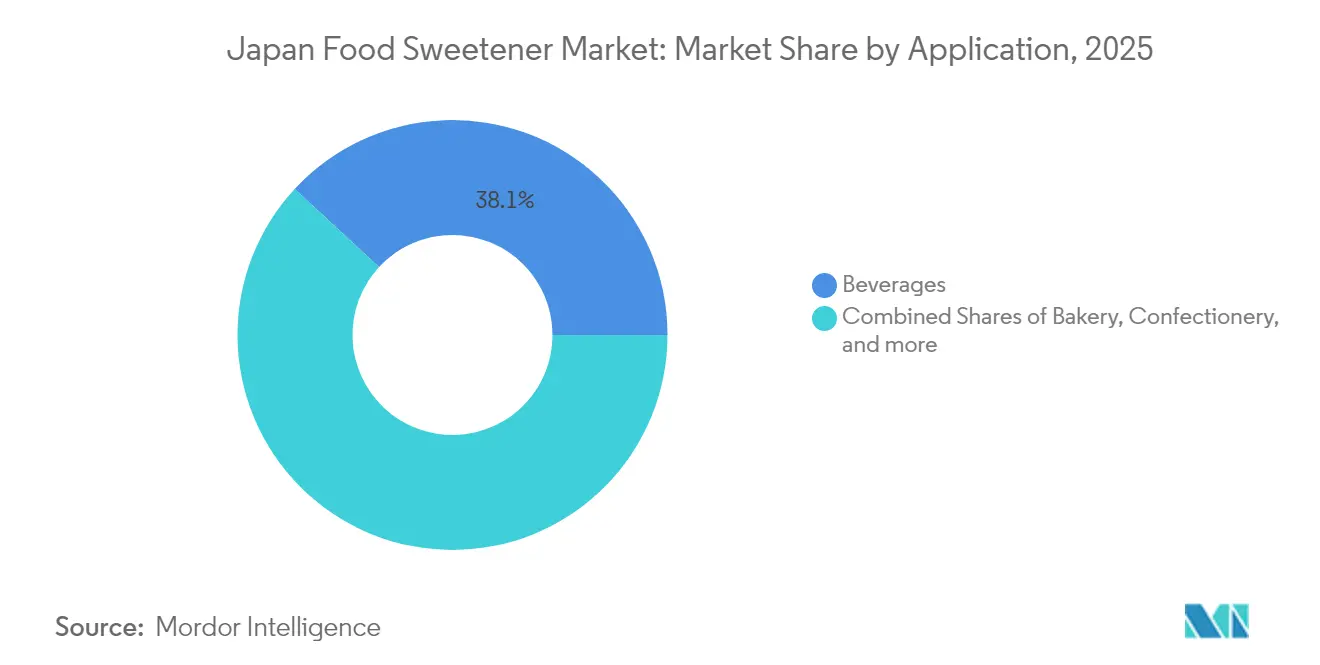

- 用途別では、飲料が2025年の日本食品甘味料市場の38.12%を占め、乳製品・デザートは2031年にかけて4.41%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本食品甘味料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低カロリー甘味料に対する需要の高まり | +1.2% | 全国、都市部に集中 | 中期(2〜4年) |

| 加工食品・飲料製造の拡大 | +0.8% | 全国、関東・関西の製造ハブ | 長期(4年以上) |

| クリーンラベル処方に対する需要の高まり | +0.7% | 全国、プレミアム小売チャネルが主導 | 中期(2〜4年) |

| 抽出・加工における技術革新 | +0.5% | 全国、研究開発施設を中心に | 長期(4年以上) |

| 天然甘味料使用に対する強力な規制支援 | +0.3% | 全国的規制枠組み | 短期(2年以内) |

| 特殊甘味料および発酵由来甘味料の輸入による市場成長。 | +0.5% | 全国、グローバルリーチの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低カロリー甘味料に対する需要の高まり

日本の人口高齢化と健康意識の高まりにより、低カロリー甘味料の需要が急速に増加しています。国立健康・栄養研究所の「健康日本21」イニシアチブは、2025年までに20〜60歳の男性の肥満率を31.2%から28%に削減することを目標としており、砂糖代替品の普及を促進しています[1]出典:国立健康・栄養研究所、「健康日本21分析・評価プロジェクト」、nibn.go.jp。消費者調査によると、日本人成人の73%がゼロシュガーまたは低糖分製品を好むようになっています。この傾向は飲料にとどまらず菓子類にも及んでおり、大手小売業者はゼロシュガー製品が驚異的な209%の成長を遂げた一方で、従来の糖分の多い製品が9%減少したと報告しています。日本のZ世代は特にこのトレンドを積極的に取り入れており、SHIBUYA109 labの調査では、天然甘味料を使用した「罪悪感のない」デザートへの強い嗜好が示されています。さらに、特定保健用食品(FOSHU)制度による規制上の支援が、機能性食品カテゴリーにおける低カロリー甘味料の使用を裏付けています。

加工食品・飲料製造の拡大

日本の加工食品市場は著しい成長を遂げており、製造業者が変化する消費者ニーズに対応するために製品を適応させるにつれ、幅広い甘味ソリューションへの需要が増加しています。レディ・トゥ・ドリンク(RTD)茶セグメントはこのトレンドの代表的な例であり、利便性への重視が新しい製品カテゴリーへの甘味料組み込みを促進しています。クロスマーケティングの2024年消費者調査によると、ポリエチレンテレフタレート(PET)ボトル形式は「飲みやすさ」と再封可能性を理由に最も好まれるパッケージ形式であり、消費者が糖を加えるよりもあらかじめ甘味付けされた処方が好まれています。日清オイリオの2028年度(FY2028)まで続く「バリューアップX」事業計画のような主要食品加工業者による多額の投資は、継続的な能力拡大の取り組みを裏付けています。この成長は特に高甘味度甘味料に恩恵をもたらしており、大規模生産においてコスト効率を発揮しながら様々な用途で風味の一貫性を維持しています。さらに、加工食品の地域輸出ハブとしての日本の戦略的な役割がこのトレンドをさらに強化しており、製造業者は国内消費者の嗜好と国際的な規制基準の両方を満たす甘味ソリューションを求めています。

クリーンラベル処方に対する需要の高まり

日本では、人工添加物への懐疑心の高まりを背景に、クリーンラベル製品への嗜好が甘味料市場を変革しています。この変化に対応するため、日本の消費者庁は食品ラベルにおける「人工」および「合成」という用語の使用を禁止しました。この規制変更は植物由来甘味料に大きな恩恵をもたらしており、ステビアとモンクフルーツがプレミアム製品セグメントで人気を博しています。クリーンラベル運動は個人の嗜好にとどまらず、機関調達にも影響を与えています。「健康日本21」イニシアチブは、国立健康・栄養研究所によると、低塩・低脂肪製品を提供する登録企業数を2012年の14社から2025年までに100社に増やすことを目標としています。製造業者は「天然」甘味料の生産を拡大するための精密発酵技術を採用しています。例えば、Tate & LyleはManus Bioと提携し、バイオコンバージョンを通じてステビア Reb Mを生産し、クリーンラベル基準への準拠を確保しています。このトレンドは特に菓子セグメントで顕著であり、健康志向の消費者が伝統的な糖分の多い製品の処方を見直し、嗜好性と健康的な選択のバランスを取るよう促しています。

天然甘味料使用に対する強力な規制支援

日本は天然甘味料の普及促進に向けた規制枠組みを強化しています。厚生労働省(MHLW)は食品添加物のポジティブリスト制度を実施し、厳格な安全基準を維持しながら天然甘味料の承認プロセスを合理化しています。この制度は特定の添加物を事前承認することで、承認に必要な時間と複雑さを軽減しており、革新的な製品を市場に投入しようとする製造業者にとって特に有益です。さらに、機能性食品の商業化を促進するために設計された機能性表示食品(FFC)制度は、適格な天然甘味料が5.5〜9.5か月という期間内に届出プロセスを完了できるようにすることで、この取り組みを支援しています。これは食品添加物の従来の承認タイムラインと比較して大幅な改善を表しています。機能性表示食品制度は、製造業者が製品の機能的便益を科学的に検証し伝達するための体系的かつ透明なアプローチを提供し、天然甘味料市場におけるイノベーションを促進し競争を奨励しています。日本の規制枠組みを国際基準に合わせる取り組みは、国際的な標準策定イニシアチブへの積極的な参加を通じて明らかです。このコミットメントは、機能性表示食品ガイドラインを強く重視した国際食品素材・添加物展/健康食品素材展(IFIA/HFE JAPAN)2024展示会で浮き彫りになりました[2]出典:ifia/HFE JAPAN、「ifia/HFE JAPAN 2024開催レポート」、ifiajapan.com。日本の規制環境はステビア系製品に特に有利であり、日本ステビア協会が業界標準の策定と製造業者への明確なガイダンス提供において中心的な役割を果たしています。対照的に、合成代替品はより複雑で時間のかかる承認プロセスに直面しており、合成品サプライヤーに大きな課題をもたらし、健康意識が高まる日本市場において天然甘味料プロバイダーの競争的地位をさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な添加物承認・表示規制 | -0.9% | 全国的規制枠組み | 長期(4年以上) |

| 人工甘味料の安全性に対する消費者の懐疑心 | -0.6% | 全国、ソーシャルメディアを通じて増幅 | 中期(2〜4年) |

| カロリー削減への嗜好の高まり | -0.4% | 全国、健康志向セグメントに集中 | 短期(2年以内) |

| 高糖分摂取に関連する2型糖尿病の増加 | -0.3% | 全国、地域差あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な添加物承認・表示規制

日本の厳格な食品添加物規制は甘味料製造業者に相当な課題をもたらし、製品開発タイムラインを長期化させ、市場参入を複雑にしています。厚生労働省はポジティブリスト制度を施行しており、広範な安全性文書の提出を要求しており、特に合成代替品などの新規甘味料については数年にわたる承認プロセスを招くことが多いです。最近の規制上の問題は日本当局の慎重なアプローチを浮き彫りにしています。例えば、2025年2月に消費者庁が赤色3号色素についての懸念に対応し、米国食品医薬品局(FDA)からの警告にもかかわらず健康リスクに関する「データなし」と述べました。食品安全委員会はリスク評価のために包括的な毒性学的研究を要求しており、このプロセスには3〜5年かかり、数百万ドルのコストが生じる可能性があります。これらの規制上の障壁は、日本市場への参入を目指す国際的な甘味料サプライヤーにとって特に困難です。彼らは、すでに規制承認を得ている国内の確立した企業と競争しながら複雑な文書要件をクリアしなければなりません。さらに、これらの厳格な規制は製品の処方見直しを遅らせる可能性があります。製造業者は新しい甘味料の組み合わせについて規制上の許可を取得しなければならず、変化する消費者トレンドへの迅速な対応能力が制限されます。

人工甘味料の安全性に対する消費者の懐疑心

人工甘味料に対する消費者の警戒心が高まっており、ソーシャルメディアや擁護団体を通じて増幅された安全性への懸念が市場成長を制限しています。2025年2月にヨーロッパでアスパルテームを禁止するよう求める請願書が提出され、国際がん研究機関(IARC)による「発がん性の可能性がある」という分類が引用されており、国内規制当局が製品を承認している場合でも、グローバルな安全性議論が日本の消費者認識にいかに影響を与えるかを示しています。ゲノム編集食品や人工添加物に反対する消費者連合(Consumers Union of Japan)のような組織による活動主義が、合成甘味料への懐疑心をさらに高めています。2024年7月のダイエット飲料中のエリスリトールに関する安全性懸念のような事案が、人工甘味料に対する消費者の信頼をさらに損ないました。この懐疑心は特に高甘味度甘味料セグメントで顕著であり、アスパルテームやスクラロースのような製品は食品加工における利点にもかかわらず増加する抵抗に直面しています。その結果、製造業者は消費者教育と透明性の高い表示に多額の投資を行いながら、製品開発の取り組みを天然代替品に向け直しています。これらの天然オプションはプレミアム価格を維持する一方で、スケーラビリティは限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ショ糖の優位性が高甘味度甘味料の挑戦に直面

2025年、伝統的なショ糖は市場の42.86%という大きなシェアを保持しており、日本の強固な菓子製造の伝統と砂糖の機能特性の不可欠な役割を示しています。同時に、高甘味度甘味料は急速な成長を遂げており、飲料の処方見直しと低カロリー代替品への規制支援に後押しされ、2031年にかけて5.22%のCAGRが見込まれています。澱粉系甘味料と糖アルコールはバランスの取れた位置を維持しています。特にソルビトールは、現在2億2,000万米ドルと評価され2031年までに2億9,000万米ドルに達すると予測される日本の食品グレード市場において、4.71%のCAGRを反映しながら存在感を高めています。ソルビトールは従来の食品用途を超え、医薬品および化粧品用途においても地位を確立しています。この進化する市場は日本のデュアル構造を浮き彫りにしています。伝統的な用途が引き続きショ糖需要を牽引する一方で、健康志向の消費者が高甘味度甘味料の台頭を促進しています。

高甘味度甘味料セグメントにおいては、ステビアが好まれる天然オプションとして先導しており、スクラロースは合成代替品の中で優位を占めています。JK Sucralose Inc.は日本基準への準拠と強力なグローバルプレゼンスで際立っています。ネオテームとアセスルファムカリウム(Ace-K)は特殊市場に対応しており、特に苦味をマスクするために設計された医薬品処方においてその強烈な甘みがプレミアム価格設定を正当化しています。日本の食品安全委員会は製品開発に大きな影響を与えており、合成オプションよりも迅速な承認プロセスで天然高甘味度甘味料を優先しています。この規制環境はステビアとモンクフルーツのサプライヤーに競争上の優位性を提供し、伝統的な人工代替品より有利な立場に置いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:飲料がリードし乳製品・デザートが加速

2025年、飲料は市場の主導的な38.12%シェアを保持しており、利便性と一貫した味が甘味料の選択に大きく影響する日本の盛んなレディ・トゥ・ドリンク(RTD)セクターを示しています。乳製品・デザートは顕著な成長を遂げており、消費者が嗜好性と罪悪感のない選択を求めるという健康志向トレンドに後押しされ、2031年にかけて4.41%のCAGRが見込まれています。クロスマーケティングによる2024年の調査は、再封可能性と携帯性で評価されるPETボトル形式への強い嗜好を示しています。この嗜好は、消費者が後から加える代替品よりも好まれる、あらかじめ甘味付けされた処方を支持しています。日本の用途景観は外出先での利便性と高品質への期待という独自の組み合わせを反映しており、プレミアム甘味料への需要を牽引しています。

健康トレンドの台頭にもかかわらず、菓子製品は安定した需要を継続して見せています。この安定性は、現代の菓子製品が代替甘味料を採用する傾向が強まりつつも、依然としてショ糖に依存している日本の伝統的な和菓子文化に起因しています。ベーカリーセグメントは「健康日本21」のような砂糖消費量削減を推進するイニシアチブにより処方見直しの課題に直面しています。しかし、この変化は焼成品に欠かせテクスチャーと褐変特性の維持に役立つ糖アルコールの機会を生み出しています。さらに、ソース・ドレッシング・スプレッドが主要用途として台頭しています。これらのカテゴリーでは、甘味料が味の向上と防腐・テクスチャー改変への寄与という二重の役割を果たしています。酵素加工技術の進歩により、特定の料理用途に合わせたカスタマイズされた甘味プロファイルの開発が可能になっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

日本の食品甘味料市場は、国内生産と輸入依存のバランスを取りながら複雑な状況をナビゲートしています。東京、大阪、名古屋などの主要都市は甘味料消費の中心地として、食品加工施設と見識の高い消費者基盤の両方を抱えています。都市部が代替甘味料を迅速に受け入れる一方で、地方では伝統的な砂糖への親和性がより強く保たれています。この地理的分布は日本の産業景観を反映しており、大手食品製造業者は輸入原材料への容易なアクセスと消費者への近接性のために港湾都市近くに戦略的に立地しています。ベーカリー・飲料・その他など様々な用途での甘味料使用がその人気に伴い増加しています。総務省(日本)の2023年データによると、炭酸飲料の一人当たり消費量は30.4リットルでした。

東京に本社を置くAjinomoto Co., Inc.や兵庫県に拠点を置くMatsutani Chemical Industry Co., Ltd.などの主要プレーヤーは、日本の先進的なバイオテクノロジーインフラを活用して、進化する市場ニーズに対応する独自の甘味料技術を開発しています。国内産業を支援するために設計された保護貿易政策の実施にもかかわらず、日本は耕作可能な土地の制限や気候上の課題を含む重大な農業上の制約に直面しており、原料糖やトウモロコシ由来甘味料などの輸入原材料への多大な依存を必要としています。米国農務省(USDA)による包括的な分析は、国内生産を奨励しながら輸入の流れと価格設定を制御するために戦略的に設計された日本の複雑な関税構造を強調しています。さらに、農畜産業振興機構(ALIC)は輸入品に価格プレミアムを課す課徴金制度を施行しており、USDA経済調査サービスが指摘するように、国内生産の代替品に競争的な優位性を提供しています。

戦略的な動きとして、Mitsui DM Sugarはタイのオレイ・インダストリーズ(Toray Industries)とセルロース系糖生産で提携し、日本企業が多様な原料源を開拓するために視野を広げているトレンドを示しています。この進化する戦略は単なるコスト競争よりも技術革新に重点を置いており、日本企業は地域の研究開発を活用してプレミアム甘味料を創製し、国内外でより高い利益率を得ています。

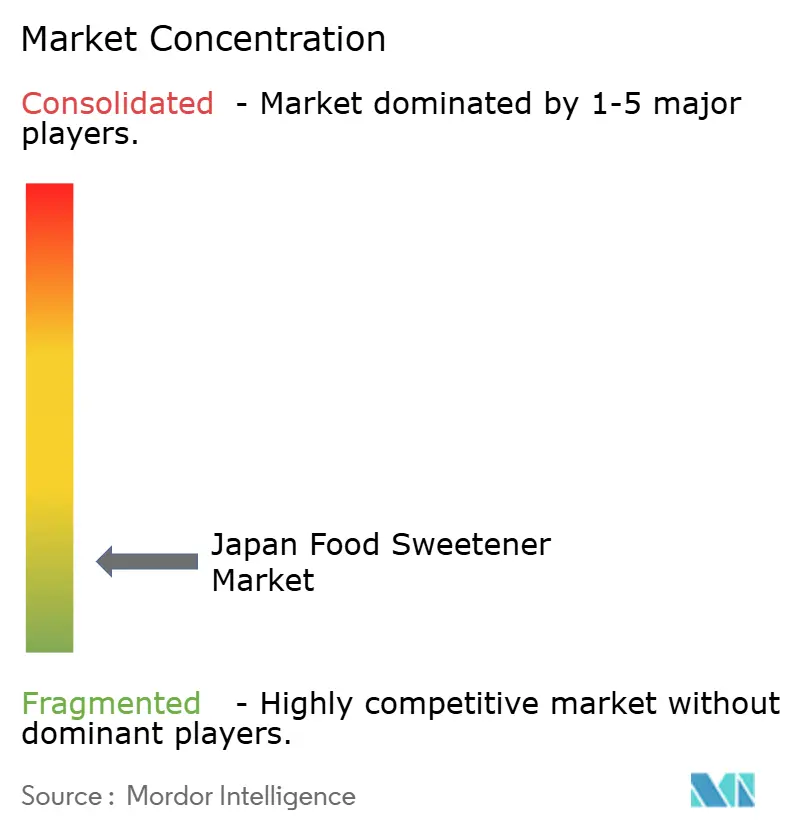

競争環境

日本の甘味料市場は著しい分断化を示しています。これは成功に必要な多様な技術・規制上の専門知識を浮き彫りにするだけでなく、潜在的な統合の機会も開いています。市場の分断化した性質は明白ですが、競争は中程度の激しさを維持しています。規制上のノウハウと強固な顧客関係を持つ確立したプレーヤーが新規参入者からの挑戦を効果的に退けています。企業はますます単なる価格競争よりも技術革新を優先しています。例えば、Matsutani Chemicalのアルロース生産における独自の酵素プロセスは、持続可能な競争力へのシフトを示しています。

さらに、精密発酵技術と希少糖生産における注目すべきギャップがあります。ここでは、地域のバイオテクノロジー強みを活用する日本企業が、グローバルなライバルより先に新興市場セグメントを確保するチャンスを持っています。バイオテクノロジー企業が主要な破壊的存在として台頭しており、甘味料生産に精密発酵を活用しています。このトレンドの証左として、Tate & LyleとManus Bioのステビア Reb Mに関する協業があります。業界の技術的フォーカスは酵素加工と発酵に大きく傾いており、これらは天然甘味料生産の拡大において極めて重要です。

特許出願も業界のコミットメントを示しており、バイオコンバージョン技術への多大な研究開発投資を指し示しています。日本の規制環境は重要な役割を果たしており、天然甘味料を優遇し合成品に対する障壁を設けています。これは国内企業のクリーンラベルの訴求力を強化するだけでなく、規制コンプライアンスと顧客関係の重要性を示しています。新規甘味料の複雑な承認プロセスを踏まえると、これらの関係とコンプライアンス能力は相当な乗り換えコストをもたらし、確立したプレーヤーを価格主導の競争から守っています。

日本食品甘味料業界のリーダー企業

Cargill, Incorporated

Mitsubishi Corporation

Mitsui DM Sugar Holdings Co., Ltd

Nagase & Co. Ltd

Tate and Lyle Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tate & LyleはManus Bioとの戦略的パートナーシップを発表し、天然甘味料アライアンス(Natural Sweetener Alliance)を通じて精密発酵技術を用いたステビア Reb M生産の商業化を推進します。

- 2024年6月:Morita Kagaku Kogyoはステビア系甘味料の次世代ラインを発売し、レバウジオシドM(Reb M)とその他のステビオール配糖体を前面に打ち出しました。この新しい甘味料ラインは、苦味が最小限で砂糖に近いクリーンな風味で知られる高純度のReb Mプロファイルを強調しています。この特性は、後味の悪さなしに高い甘み強度を求める用途に特に適しています。

- 2024年6月:Saraya Japanese Middle East for Industrial Investmentは、スエズ運河経済ゾーン(SCZone)内のソハーナ統合ゾーンに1,200万米ドルの新工場施設を正式に開設しました。施設は2フェーズにわたり20,000平方メートルを占め、消毒製品・天然化粧品・天然無糖甘味料「羅漢果(ラカント)」の包装・ヨーロッパおよびアジアの化粧品企業向け輸出用ホホバオイル抽出の4つの生産ラインを有しています。

- 2024年5月:JK Sucralose Inc.は、黄海沿岸の塩城港経済開発区においてスクラロース技術転換プロジェクトを開始しました。年間生産能力4,000トンに設定されたこのプロジェクトは10億人民元を超える投資を誇っています。追加で39万平方メートルに及ぶ敷地では、約10万平方メートルが新しい生産施設と必要不可欠なインフラに充てられています。完全稼働後、プロジェクトは20億人民元の印象的な産出額を見込んでいます。

日本食品甘味料市場レポートのスコープ

甘味料とは、食品・飲料製品に甘みを付与する食品添加物です。

日本の食品甘味料市場はタイプ別および用途別にセグメント化されています。タイプに基づき、市場はショ糖、澱粉系甘味料および糖アルコール、高甘味度甘味料(HIS)にセグメント化されています。澱粉系甘味料および糖アルコールはさらにブドウ糖(デキストロース)、高果糖コーンシロップ(HFCS)、マルトデキストリン、ソルビトール、キシリトール、およびその他の澱粉系甘味料・糖アルコールにサブセグメント化されています。高甘味度甘味料(HIS)はさらにスクラロース、アスパルテーム、サッカリン、ネオテーム、ステビア、チクロ(シクラメート)、アセスルファムカリウム(Ace-K)、およびその他の用途にサブセグメント化されています。用途に基づき、市場はベーカリー・菓子類、乳製品・デザート、飲料、食肉・食肉製品、スープ・ソース・ドレッシング、およびその他の用途にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| ショ糖 | |

| 澱粉系甘味料・糖アルコール | ブドウ糖(デキストロース) |

| 高果糖コーンシロップ(HFCS) | |

| マルトデキストリン | |

| ソルビトール | |

| キシリトール | |

| その他の澱粉系甘味料・糖アルコール | |

| 高甘味度甘味料(HIS) | スクラロース |

| アスパルテーム | |

| サッカリン | |

| チクロ(シクラメート) | |

| アセスルファムカリウム(Ace-K) | |

| ネオテーム | |

| ステビア | |

| その他の高甘味度甘味料 |

| ベーカリー製品 |

| 菓子製品 |

| 乳製品・デザート |

| ソース・ドレッシング・スプレッド |

| 飲料 |

| その他の用途 |

| 製品タイプ | ショ糖 | |

| 澱粉系甘味料・糖アルコール | ブドウ糖(デキストロース) | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他の澱粉系甘味料・糖アルコール | ||

| 高甘味度甘味料(HIS) | スクラロース | |

| アスパルテーム | ||

| サッカリン | ||

| チクロ(シクラメート) | ||

| アセスルファムカリウム(Ace-K) | ||

| ネオテーム | ||

| ステビア | ||

| その他の高甘味度甘味料 | ||

| 用途 | ベーカリー製品 | |

| 菓子製品 | ||

| 乳製品・デザート | ||

| ソース・ドレッシング・スプレッド | ||

| 飲料 | ||

| その他の用途 | ||

レポートで回答される主要な質問

2031年における日本食品甘味料市場の予測規模はどれくらいですか?

市場は2031年までに98億1,000万米ドルに達すると予測されています。

最も速く拡大している製品カテゴリーはどれですか?

高甘味度甘味料は2031年にかけて5.22%のCAGRで成長すると予測されています。

市場における飲料セグメントの規模はどのくらいですか?

飲料は2025年の総市場価値の38.12%を占め、全用途の中で最大となっています。

植物由来甘味料はなぜ注目を集めているのですか?

規制上の支援とクリーンラベル製品に対する消費者需要が植物由来オプションを後押しし、4.44%のCAGRで成長しています。

最終更新日: