日本の一般外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

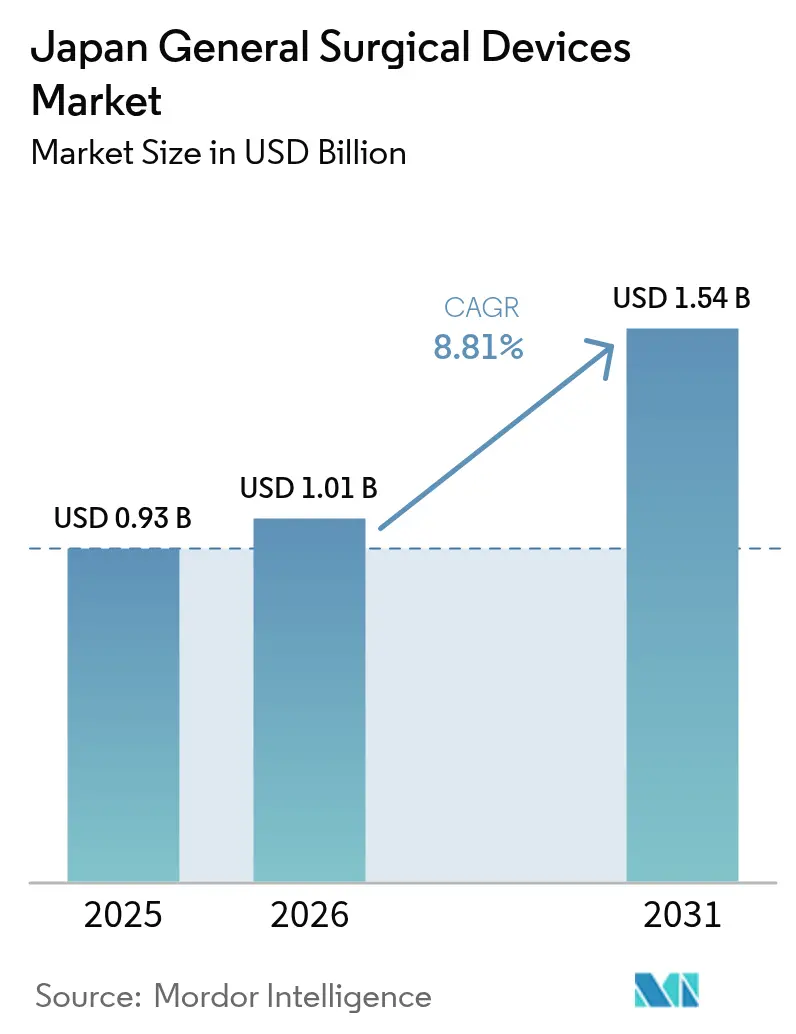

| 基準年の市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

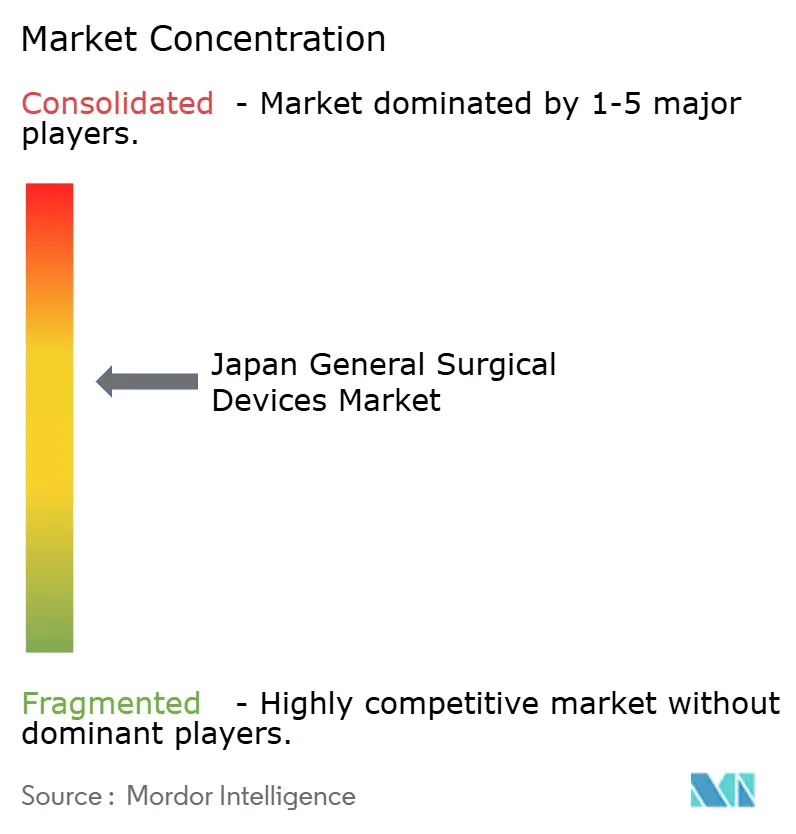

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の一般外科用デバイス市場分析

日本の一般外科用デバイス市場規模は、2025年の9億3,000万米ドルから2026年には10億1,000万米ドルへと成長し、2026年から2031年にかけて8.81%のCAGRで2031年までに15億4,000万米ドルに達すると予測されています。国民の29.1%が65歳以上という高齢化社会における外科的需要の増大、低侵襲技術への積極的な移行、そしてロボット工学と人工知能における国内の高い技術力が、市場を急成長軌道に乗せ続ける根本的な原動力となっています。病院はデジタル統合型手術室の整備を進め、民間投資家は外来手術センターへの資金提供を行い、遠隔プロクタリングを償還対象とする政府政策が技術普及を加速させています。腹腔鏡システムは引き続き収益の中核を担っていますが、ロボットコンソールと組み合わせた電気外科プラットフォームが成長ペースを牽引しています。OlympusやTerumoなどの国内メーカーはローカルサービスネットワークを通じてシェアを確保し、グローバルリーダー各社は戦略的パートナーシップと日本の厳格な承認プロセスを通じて競争力の維持に努めています。サプライチェーンの国内回帰インセンティブ、テレプレゼンスを活用したトレーニングモデル、大学病院における迅速なプロトタイプからパイロットへのサイクルが相まって、ケアの現場でイメージング、アナリティクス、自動化を組み込んだ次世代デバイスの育成に適した環境が形成されています。

主要レポートのポイント

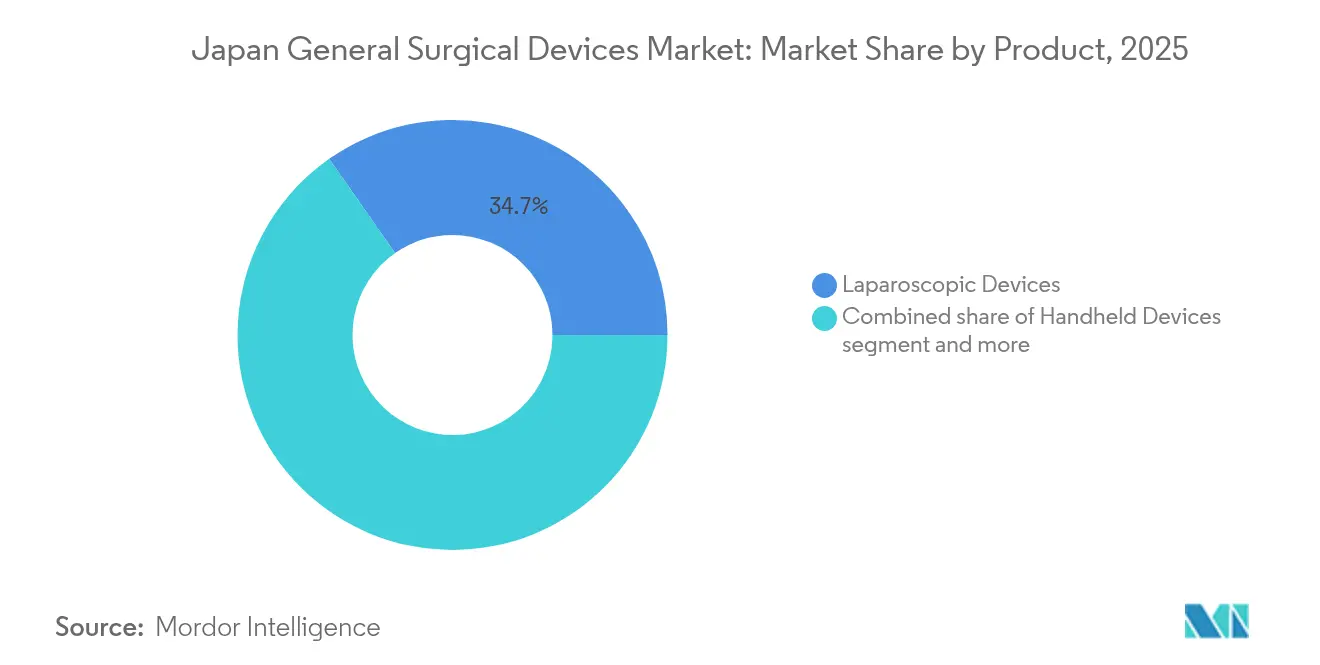

- 製品別では、腹腔鏡デバイスが2025年に34.72%の収益シェアでトップを占め、電気外科デバイスは2031年にかけて9.41%のCAGRで成長すると予測されています。

- 術式アプローチ別では、低侵襲手術が2025年の日本の一般外科用デバイス市場シェアの72.30%を占め、同カテゴリーは2031年にかけて最高の9.14%のCAGRを記録すると予測されています。

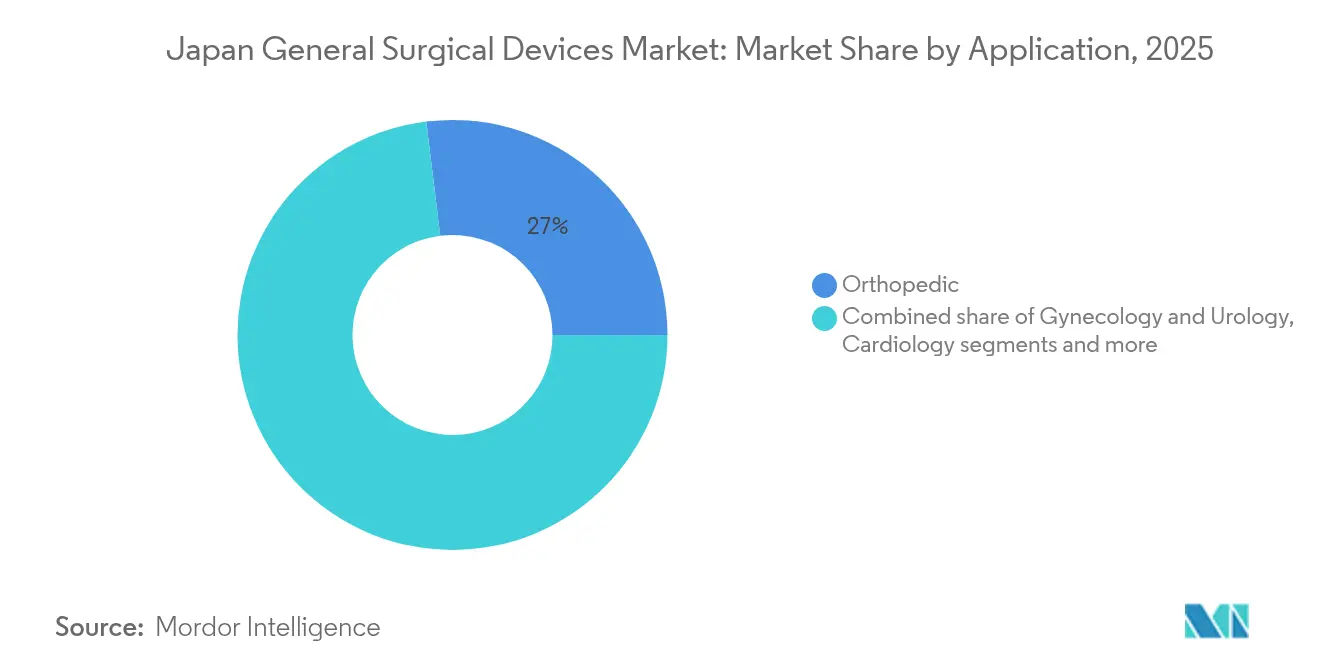

- 適用分野別では、整形外科手術が2025年の日本の一般外科用デバイス市場規模の26.95%を占め、婦人科・泌尿器科は2031年にかけて9.78%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年に69.85%の収益シェアを支配し、外来手術センターは2031年にかけて9.65%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の一般外科用デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化に伴う外科的処置件数の増加 | +2.1% | 東京、大阪、名古屋の大都市圏に集中した全国規模 | 長期(4年以上) |

| 低侵襲手術の急増 | +1.8% | 大学病院および民間施設での早期導入を中心とした全国規模 | 中期(2〜4年) |

| デバイスの急速なイノベーション(ロボット工学、人工知能、4K/8Kイメージング) | +1.5% | 主要医療センターでのパイロットプログラムを含む全国規模 | 中期(2〜4年) |

| 遠隔プロクタリングの償還による普及加速 | +1.2% | 農村部病院を優先的に実施する全国規模 | 短期(2年以内) |

| 国内製造の国内回帰インセンティブ | +0.9% | 九州・東北の産業クラスターに重点を置いた全国規模 | 長期(4年以上) |

| 民間病院および外来手術センターの拡大 | +0.7% | 東京、大阪、地方中核都市を中心とした都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う外科的処置件数の増加

日本の人口動態は現在、国民の20%が75歳以上のセグメントに属しており、病院の症例構成は精密かつ低侵襲な器具を必要とする複雑な多疾患合併手術へとシフトしています。[1]出典:日本統計局、「日本統計年鑑2024」、stat.go.jp 高齢患者は周術期リスクが高く、手術時間の短縮と出血量の低減をもたらすデバイスへの需要が高まっています。多施設共同研究のエビデンスによれば、腹腔鏡下胃がん切除術は5年無病生存率99.8%を達成しており、高齢者コホートに対する低侵襲アプローチへの信頼を強固なものとしています。医療従事者不足は、より少ない臨床チームでスループットを維持できるロボット支援の必要性をさらに高めています。術前計画のためのアナリティクスと関節炎を抱える手に配慮した人間工学的器具を組み合わせたデバイスメーカーは、緊急かつ高まり続けるニーズに応えています。

低侵襲手術の急増

低侵襲手術はすでに手術室を席巻しており、人工知能を活用した可視化、3次元マッピング、ロボット工学がリスク対ベネフィット比をさらに有利な方向へ傾けることで、引き続き成長しています。高齢者肝切除患者の比較研究では、若年コホートとの合併症発生率に差がないことが示され、最高齢層への適用拡大が裏付けられました。東京のスタートアップ企業は現在、91.8%の精度で疎性結合組織面を照射するアルゴリズムを提供しており、不意の損傷を低減し学習曲線を短縮しています。外来での硝子体網膜手術は単回セッションの成功率97.3%を達成し、精密な器具が複雑なケアを病院から外来施設へと移行させることを実証しています。臨床ガイドラインの更新に伴い、調達サイクルはハードウェア交換ではなくソフトウェアによるアップグレードが可能なプラグアンドプレイ型人工知能モジュールを備えたコンソールおよびハンドピースをますます優先するようになっています。

デバイスの急速なイノベーション(ロボット工学、人工知能、4K/8Kイメージング)

日本の電子機器と医療技術クラスターの相互連携が、分野横断的なブレークスルーを加速させています。hinotori手術ロボットは8軸アームとネイティブ3次元ビジョンを備えて国内承認を取得しました。Sonyの顕微手術ロボットは自動器具交換機能によりセットアップ時間を短縮し、軽微な動作にリアルハプティクスを付加しています。Saroaロボットを用いた胸部外科手術の試験では、繊細な組織を保護する力覚フィードバックが導入され、これは特に若手外科医にとって重要な進歩です。4Kおよび8K内視鏡の並行的な進歩により、外科医は超高精細な術野を得て切除断端の評価が向上しています。これらの収束する技術は、光学系、ナビゲーション、自動化を単一のエコシステムに統合したプラットフォームへと調達基準を刷新しています。

遠隔プロクタリングの償還による普及加速

2024年の政策により、病院は遠隔外科指導に対する明確な償還コードを取得し、1人の専門家が複数の手術室を同時に指導できるようになりました。初期の5G対応シミュレーションは患者安全を損なうような遅延なく完了しました。農村部の医療センターは、これまで大都市の教育病院に集中していたスキルにアクセスできるようになりました。デバイス開発者は設計段階からコンソールにカメラ、デュアルコントロールモード、暗号化データストリームを組み込むことで対応しています。この政策は、病院が即時の稼働率向上によって設備投資を正当化できるため、近期的な需要を押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品医療機器総合機構の長期にわたる承認・再承認プロセス | -1.4% | 全デバイスカテゴリーおよびメーカーに影響する全国規模 | 中期(2〜4年) |

| 幹細胞治療および製造コストの高さ | -0.8% | 先進治療セグメントに特に影響する全国規模 | 長期(4年以上) |

| 手術室看護師・技師の不足 | -1.1% | 農村部および中規模病院に深刻な影響を与える全国規模 | 短期(2年以内) |

| 標準化とスケーラビリティの限界 | -0.6% | デバイスの相互運用性とトレーニングプログラムに影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品医療機器総合機構の長期にわたる承認・再承認プロセス

最近の先駆け審査制度やファストトラック制度にもかかわらず、クラスII〜IIIデバイスに対する中央値12ヶ月の技術審査に加え、品質システム監査が商業的な市場投入を遅らせています。発明者は国内臨床データ、バイリンガル申請書類、イノベーションから資本を転用する5年間の品質再認証の費用を予算に組み込まなければなりません。中小企業は不均衡な負担を強いられ、競争環境が狭まり、手術安全性を高め得る新規ツールの導入が遅延することもあります。

手術室看護師・技師の不足

働き方改革により医師の時間外労働が制限され、全国の看護師欠員率は特に手術集中型の農村部の都道府県で上昇し続けています。2024年の能登地震対応において、金沢医科大学病院は421名のトラウマ患者を治療しましたが、手術室のスタッフ不足により数週間にわたって待機手術が制限されたと報告されています。[2]出典:Uramoto H. ら、「2024年能登地震への初期対応」、Scientific Reports、nature.com そのため病院は、サイクルタイムを短縮し、カメラ制御を自動化し、器具交換を簡素化するデバイスを優先していますが、絶対的な処置件数の成長は依然として上限に制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:腹腔鏡の優位性が電気外科のイノベーションに直面

腹腔鏡システムは2025年に34.72%の収益リーダーシップを維持し、消化器、肥満外科、肝胆膵専門領域における確固たる地位を裏付けています。現在700以上の病院がフェローシップ訓練を受けた腹腔鏡外科医を配置しており、5年生存データがこのモダリティの腫瘍学的妥当性を強化しています。このセグメントは4Kカメラや多関節器具へのアップグレードを促進し、初回導入ではなく更新サイクルを牽引しています。ハンドヘルドグラスパーやステープラーは安定した基礎需要を維持し、創傷閉鎖キットは全体的な手術件数の増加とともに成長しています。トロカール、気腹装置、アクセスデバイスは、術式の組み合わせが結腸直腸、泌尿器科、婦人科の適応へと拡大するにつれ、中一桁台の成長を記録しています。

電気外科プラットフォームは現時点では規模が小さいものの、9.41%で拡大し、完全デジタル手術室への転換の中核を担っています。統合型ジェネレーターはロボットアームと同期し、組織インピーダンスを検出し、熱拡散を最小化するためにエネルギー供給を自動調整します。これらのシステムが最適な凝固設定を予測する人工知能アルゴリズムと組み合わさることで、手術時間が短縮され一貫性が向上します。ロボットおよびコンピュータ支援顕微鏡は従来の製品ラインをさらに曖昧にし、エネルギーシステムをスマート手術室エコシステムのコアモジュールとしています。蛍光ガイドクリップから血管シーリングペンに至るその他のニッチなツールは、大規模なワークフロー変更なしに精度を高める専門的なアップグレードに対する日本の旺盛な需要を取り込んでいます。この移行は、市場価値が単機能デバイスからプラットフォーム互換性とソフトウェア主導の機能強化へと移行していることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

術式アプローチ別:低侵襲手術が標準を再定義

低侵襲手術は2025年に全手術の72.30%を占め、入院期間の短縮、感染率の低下、職場復帰の早期化に関するエビデンスが蓄積し続けるなか、9.14%のCAGRを維持しています。人工知能を活用した可視化が剥離面を特定し、肝切除における標準化された2外科医ロボット技術が中央値手術時間を156分に短縮し、合併症はほぼ皆無となっています。

開腹手術は相対的に縮小しているものの、緊急手術や進行期悪性腫瘍には依然として不可欠です。そのため病院は引き続き開腹術野向けの高スループット吸引装置、照明器具、レトラクターを調達していますが、予算は徐々に腹腔鏡スタックとロボットカートへとシフトしています。クロストレーニングプログラムにより外科医は開腹と腹腔鏡技術を交互に習得でき、両カテゴリーにわたる器具需要のベースラインを維持しています。今後の見通しとして、開腹対腹腔鏡という二項対立的な枠組みは薄れ、デジタル補助ツールがあらゆる切開サイズを最適化する統合ワークフローへと置き換えられると考えられます。

適用分野別:整形外科のリーダーシップと婦人科の成長

整形外科手術は、人口動態的な関節変性に伴う股関節、膝関節、脊椎手術の増加により、2025年の収益の26.95%を生み出しました。整形外科適用における日本の一般外科用デバイス市場シェアが高い水準を維持しているのは、高度なナビゲーションとセメントレスインプラントが人工関節の寿命を延ばしているためです。ロボットアームはサブミリメートルの精度で骨切りを調整し、患者固有のガイドが手術室での時間と在庫を削減しています。心臓外科手術は外科用パッチと血管シーリングのイノベーションに支えられて続きます。神経外科手術は腫瘍切除における軌道計画に人工知能を採用していますが、このサブセグメントは収益規模では依然として小さい状況です。

婦人科・泌尿器科は、ロボット骨盤手術が保険適用を獲得するにつれ、最速の9.78%のCAGRを記録しています。比較研究では、ロボットリンパ節郭清が追加の罹患率なしに従来の腹腔鏡手術より多くのリンパ節を回収することが示されています。腎臓結石管理におけるツリウムファイバーレーザーの採用はバスケッティング時間を半減させ、熱損傷リスクを低減しています。大腸手術向けに設計されたフレキシブルスコープが子宮摘出術に転用されるなど、ツールの相互活用がアクセサリー販売を刺激しています。胸部外科や肥満外科を含むその他の小規模な適用分野は、ステープルラインを短縮し縫合不全率を低下させる高精細スコープと高度なステープラーの恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来手術センターのイノベーションに挑戦される

病院は2025年の収益の69.85%を支配しており、三次医療センターが手術と集中治療、画像診断、腫瘍科フォローアップを一体的に提供しています。東京と大阪でのベッド棟増設が完了するにつれ、このセグメントは大幅に成長すると見込まれています。大学病院は天井設置型3次元カメラと検査・放射線データをリアルタイム表示に取り込む統合ダッシュボードを備えたスマート手術室の展開を先導しています。

外来手術センターは、当日償還モデルが短い観察時間を必要とする低侵襲技術と合致することから、9.65%で成長しています。外来手術センターが購入するデバイスは、携帯性、タッチスクリーンインターフェース、迅速な滅菌ターンアラウンドを重視しています。多くの場合医師が所有する専門クリニックは、病院グレードの麻酔機器で緊急対応能力を拡充しており、高度な機器がコミュニティ環境へと普及していることを示しています。これらのセンターの調達担当者は、ベンダーのサービス対応力と、より厳しいキャッシュフローモデルに合致したモジュール式保証を優先しています。エンドユーザー構成の変化は、20平方メートルの手術室と100平方メートルのハイブリッドスイートの両方で同等のパフォーマンスを発揮するスケーラブルなプラットフォームを設計するよう、メーカーを動機付けています。

地理的分析

日本の外科用デバイス需要は、人口密度、教育病院、ベンチャー資金が集中する東京、大阪、名古屋の大都市圏回廊に集積しています。大都市のハブでは、デバイススタートアップと学術外科医の共同研究のもとで新型ロボット工学のパイロット試験が行われ、ベンチからベッドサイドへのサイクルが短縮されています。一方、農村部の都道府県は外科医不足に悩み、都市部の専門家とつながる5Gテレプレゼンスコンソールに依存しています。経済産業省は地域の工場アップグレードに補助金を提供し、九州の光学機器メーカーや東北の精密加工企業が国内の外科用ロボットを供給できるよう支援することで、戦略的自律性を強化しています。

遠隔プロクタリング償還などの広域政策は、東京のベテラン外科医がリアルタイムで3つの農村手術室を同時に指導できるため、地域間の成果格差を縮小しています。石川県での震災後対応では、モバイル腹腔鏡タワーを装備した病院が開腹手術のみの施設よりも早く待機手術を再開したことが示され、デバイスの柔軟性とシステムの回復力の関連性が改めて確認されました。

外資系企業は大阪のインターナショナルビジネスディストリクトに市場参入チームを置くことが多く、正式な医薬品医療機器総合機構への申請前にジャパンヘルス2025ショーケースを活用してプロトタイプを展示しています。Olympusなどの国内チャンピオン企業は世界収益の11%を日本国内で計上し、顧客との近接性を活かして反復的な設計フィードバックを得ています。Terumoは東京の研究開発ハブを活用し、統合入札でバスキュラークロージャーツールと組み合わせられるカテーテルベースのプラットフォームを共同開発しています。このように地理的な状況は、集中したイノベーションの島と広範な全国需要が融合しており、消耗品を迅速に補充し全国にフィールドサービスエンジニアを配置できるサプライチェーンが求められています。

規制環境

日本における一般外科用医療機器は医薬品医療機器等法(PMD法)に基づき規制されており、その監督は厚生労働省(MHLW)と医薬品医療機器総合機構(PMDA)に分かれている。市場参入はリスク分類(クラスI届出、クラスII第三者認証、PMDA審査後のクラスIII/IV厚生労働省承認)に依存し、日本国外の製造業者は通常、ライセンスを保持し現地のコンプライアンスを管理する製造販売業者(MAH)を通じて事業を行う。

最近の更新により、機器メーカーや輸入業者に影響を与えるコンプライアンス上の基準が追加された。2025年5月に施行された改正により、MAHのガバナンスに対する厚生労働省の権限が強化され、有害事象の収集や供給継続性に関する期待水準が引き上げられ、企業に対する市販後の監視強化と供給レジリエンス要件が増加した。2026年2月25日からは、JIS T 0601-1-2:2023に基づく更新された電磁両立性要件が日本国内で製造・販売される機器に適用され、デジタル統合型手術室で使用される接続型・エネルギー使用型手術プラットフォームに関する文書化・検証要件が強化される。

競合状況

日本の一般外科用デバイス市場は、スタートアップや技術参入企業がニッチなブレークスルーを通じてチャーンを高める中程度の集中度を示しています。Olympusは内視鏡イメージングの優位性と4K製品サイクルを活用してインストールベース契約を守り、世界収益の11%を国内で獲得しています。Terumoはカテーテルのイノベーションを自動血管閉鎖システムと連携させ、コンビネーション製品の試験期間を短縮するために受託研究機関NAMSAと提携しています。

Intuitive Surgicalはデュアルコンソールトレーニングパッケージを展開することでda Vinciコンソールの設置台数を安定的に維持していますが、日本の人間工学に合わせて設計されたMedicaroidのhinotoriやSonyの顕微手術ロボットとの競争に直面しています。Johnson & Johnson MedTechは、デバイスファミリー間でリアルタイムにアナリティクスを共有するPolyphonicデジタルエコシステムを通じてDePuyインプラントとEthiconエネルギーシステムを統合し、病院のスイッチングコストを高めています。Strykerの多関節機能を備えた次世代Makoプラットフォームは整形外科のフットプリントを強化し、インプラント販売を資本設備と結びつけています。

ロボット工学に参入する国内電機大手は、高度なセンサー、アクチュエーター、カメラの技術と消費者向け製造規模をもたらすことで、勢力バランスを変えています。RiverfieldやF.MEDなどのスタートアップは、力覚フィードバックと小型手術室に適合するミニスケールアームで胸部外科・顕微手術のニッチを狙い、国家産業政策に沿ったベンチャーファンドの関心を集めています。参入を目指す外資系中堅企業は、医薬品医療機器総合機構への申請や病院グループ購買組織のナビゲーションのために地元ディストリビューターと協力することが多いです。競争優位性はエコシステムの深さへとシフトしており、器具、ソフトウェア、サービスをサブスクリプション対応の単一オファーに融合できる企業は、償還モデルがアウトカムベースの支払いを優先するにつれて優位性を拡大する見込みです。

日本の一般外科用デバイス業界リーダー

Boston Scientific Corporation

Medtronic plc

B. Braun SE

Johnson & Johnson (Ethicon & DePuy Synthes)

Stryker Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院や新興の外来手術センターは、低侵襲かつデジタル対応の手術室ワークフローを拡大しており、技術のばらつきを減らし習熟曲線を短縮するプラットフォームにとっての新たな余地が生まれている。需要側の触媒となっているのは、2024年に導入された遠隔手術支援に関する国の診療報酬コードであり、これにより、都市部と地方の拠点間でのテレメンタリングのために、安全な接続性、デュアルコントロールモード、統合ビデオキャプチャを組み込んだコンソールや内視鏡システムの導入が後押しされている。

供給側では、日本固有の規制および品質要件により、初回承認だけでなくライフサイクル全体の義務にも対応した設計を行う製造業者にとっての機会が生まれている。QMS省令(ISO 13485に整合)および義務化された市販直後安全情報収集計画により、トレーニング、文書化、フィールドサービス、市販後データ基盤を機器とパッケージ化できるベンダーの価値が高まっている。これは統合デジタル手術室やソフトウェア対応アップグレードの方向性と合致しており、特にソフトウェア関連機能に対するPMDAの審査経路(SaMDに関する取り組みを含む)や、更新された電磁両立性要件を満たす必要性から、調達先が単体機器ではなく相互運用性のある標準対応型エコシステムへと向かっている。

最近の業界動向

- 2026年5月:ボストン・サイエンティフィックは、SIEGEL TAVR弁プログラムの推進に関連して、MiRus LLCに対し15億米ドルの投資を発表した。これには日本での規制申請を支援することを目的とした重要な臨床試験も含まれる。この投資は、手術室やカテーテル室での手術用器具需要と結びつく構造的心臓治療領域における長期的なポートフォリオの深化を拡大し、高難度手術カテゴリーにおける競争的地位を形成するものである。

- 2026年4月:メドトロニックは、外科トレーニングおよび手術学習のためのデジタルプラットフォームを拡大する形で、Touch Surgeryエコシステムを日本で開始した。この展開は、手術室の人員配置制約の中で標準化とスループット向上を求める病院を支援するものであり、機器とソフトウェア、分析、教育サービスをバンドル化する傾向を強めている。

- 2024年5月:OrthAlignは、既存の販売代理店を通じて、Lanternナビゲーションシステムを日本で発売した。この導入により、整形外科手術におけるデジタルナビゲーションへのアクセスが拡大し、完全なロボティクス資本投資を必要とせずに一貫性を向上させるワークフロー支援技術への移行を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、日本国内で開放手術および低侵襲手術に用いられる一般外科用医療機器の販売・使用価値を対象とし、単回使用機器および再使用可能機器、切開・剥離・封止・アクセスを支援する各種医療現場での動力式プラットフォームを含む。

対象範囲外:主に歯科、眼科、または獣医療の処置に使用される機器、および一般外科用医療機器の構成として販売されない単独型画像診断タワーは対象外とする。

セグメンテーション概要

- 製品別

- ハンドヘルドデバイス

- 腹腔鏡デバイス

- 電気外科デバイス

- 創傷閉鎖デバイス

- トロカールおよびアクセスシステム

- ロボットおよびコンピュータ支援システム

- その他デバイス

- 術式アプローチ別

- 開腹手術

- 低侵襲手術

- 適用分野別

- 婦人科・泌尿器科

- 心臓外科

- 整形外科

- 神経外科

- その他適用分野

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチはモデルの第一層を構築するために用いられ、前提条件を日本特有の医療実態に基づかせるために活用された。通常、まず手術件数や病院の活動指標を確認し、その後、公開情報から見られる機器使用パターンや価格動向と整合させる。

一般的な公開情報源には、厚生労働省などによる日本政府の医療統計や政策発表、日本税関による貿易・通関概要、OECDによる医療制度指標、PMDAによる機器・安全性に関する通知、低侵襲技術の導入や周術期実践を論じた査読済み臨床文献が含まれる。また、企業の年次報告書、投資家向け説明資料、信頼性のある医療系メディア報道も確認し、製品構成の変化や調達主導の変化を追跡している。必要に応じて、企業財務やニュースのスクリーニング、特許検索、輸出入の出荷レベルの可視化を支援する有料サブスクリプションを用いて方向性を確認し、小さな空白を補完している。上記の情報源はあくまで例示であり、作業中にはデータ収集、検証、明確化のために他にも多数の資料が使用された。

一次インタビューおよび調査

一次調査は、日本国内における一般外科の手術件数、消耗品使用強度、調達サイクルの動向を確認することに重点を置いた。これらは病院の種類や手術構成によって異なる場合があるためである。日本の主要地域における臨床関係者、サプライチェーン・調達部門のリーダー、販売代理店、製造側の専門家など多様な関係者に聞き取りを行い、デスクトップリサーチの前提を修正し、最終モデルに三角測量的に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:26% | 経営幹部(CXO):19% | |

| 中位層:55% | 機能・事業部門責任者:27% | |

| 中小規模企業:19% | マネージャー:54% |

市場規模算定と予測

規模算定は、日本の手術活動および医療提供施設の対応能力を一般外科用医療機器の対応可能需要プールに変換するトップダウン方式から開始し、その後、1件あたりに一般的に使用される機器カテゴリーへとマッピングした。総額は、高頻度消耗品の平均販売価格に販売量を掛けたサンプル抽出法など、限定的なボトムアップ推計、および年間購買パターンに関する流通チャネルからのフィードバックと照合され、最終的な総額が調整された。

モデルにおける主要な入力要素には、開放手術と低侵襲手術の比率、病院および外来手術センターの手術件数、再使用可能機器や動力式プラットフォームの更新サイクル、手術1件あたりの消耗品付帯率、製品アップグレードや調達サイクルに伴う価格変動が含まれる。予測にあたっては、シナリオ分析を用い、基本シナリオに加え、現実的な上振れ・下振れの見方を、手術件数の成長、人員配置制約、エネルギー使用型器具の導入に関する回答者の見解に基づいて表現した。一部の分野でボトムアップの視認性が限られている場合には、比較可能な手術の代替率を用いて補完し、その後1件あたりの想定支出を一次フィードバックで再確認している。

データ検証と更新サイクル

算出結果は、手術動向、輸入・出荷の指標、および入手可能な場合には企業報告に基づく地域別業績など、独立した複数の指標を通じた三角測量によって検証された。大きな差異が生じた場合には、1件あたりの消耗品使用量、機器の更新時期、価格変動といった前提を再検討し、再計算する二次確認を実施した。

最終承認の前に、モデルは段階的に見直され、計算、単位の整合性、年次動向が検証され、その後、市場実態と一致しない異常値の最終確認が行われる。レポートは年次で更新され、政策変更や手術件数の急激な変化などの重大な事象が発生した場合には、臨時の更新が行われる。提出直前には、最新の公開情報や直近の一次フィードバックに基づいて、クライアントが最新の見解を確実に受け取れるよう、再確認を行っている。

Mordor Intelligenceによる日本一般外科用医療機器市場規模と他の公表推計との比較

日本の一般外科用医療機器の公表市場規模は、対象範囲の線引きが調査ごとに異なり、また構築方法が収益集計に重きを置くか、手術主導の需要に重きを置くかによって、大きく異なって見える場合がある。差異はまた、価格変動の想定スピード、基準年の設定、および新たな政策や病院活動の指標が出た後に推計を更新しているかどうかによっても生じる。

実務上、最大の差異は通常、何を一般外科用医療機器として数え、隣接する資本設備をどう扱うか、そして単独型画像診断プラットフォームを同じ数値に含めるかどうかから生じる。一部の推計では、より広範な病院設備の定義を用いており、これにより一般外科以外のカテゴリーが含まれ、総額が膨らむ場合がある。一方で、先進プラットフォームの導入曲線について、現地調達チームとの更新時期の検証なしに積極的な想定を適用する推計もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 0.93 B (2025) | |

| 業界出版社A | USD 0.83 B (2024) | 異なる基準年を使用し、日本の手術構成や消耗品使用強度の確認よりも、製品グルーピングや一般的な成長率を重視する傾向があり、低侵襲手術の件数増加に伴う支出上昇を過小評価する可能性がある。 |

| 市場出版社B | USD 7.89 B (2024) | より広範な病院設備の対象範囲を適用しており、これには隣接する外科・非外科カテゴリーが含まれる可能性があり、大型資本プラットフォームも同一のプールとして扱われる場合があるため、一般外科用医療機器のみの見方を大きく上回る数値となっている。 |

表に見られる差異は、主にカテゴリーの対象範囲と総額にどのような要素が組み込まれているかによって説明され、次いで基準年の選択と価格の引き継ぎ方によって説明される。単独型画像診断タワーや一般外科以外の機器製品ラインを対象範囲外とし、手術件数に連動した使用率を用いて1件あたりの想定支出を妥当性検証する場合、市場総額は検証可能な需要プールに近い水準に留まり、これがMordor Intelligenceが採用している手法である。

レポートで回答される主要な質問

日本の一般外科用デバイス市場の現在の規模はどのくらいですか?

日本の一般外科用デバイス市場規模は2026年に10億1,000万米ドルであり、2031年までに15億4,000万米ドルに達すると予測されています。

日本の外科用デバイス分野で収益をリードする製品セグメントはどれですか?

腹腔鏡デバイスは2025年に34.72%のシェアを保持し、全製品カテゴリーの中で最高となっています。

外来手術センターが病院よりも速く成長しているのはなぜですか?

当日償還モデルと低侵襲技術の組み合わせが、外来センターの9.65%のCAGRを牽引しており、病院の手術室の緩やかな成長と対照的です。

日本での新規デバイス発売に最も影響を与える規制上のハードルは何ですか?

医薬品医療機器総合機構の長期にわたる承認・再承認サイクル(多くの場合12ヶ月以上)が、革新的な参入者にとって最大の障壁となっています。

日本の高齢化人口は外科用デバイス需要にどのような影響を与えていますか?

住民の20%がすでに75歳以上であり、手術の複雑性と件数が急増しており、病院は品質を維持しながら医療従事者の負担を軽減するロボットおよび人工知能強化システムの採用を迫られています。

最も急速に拡大している適用分野はどれですか?

ロボット支援と高度なイメージングに支えられた婦人科・泌尿器科手術が、2031年にかけて年率9.78%で成長しています。

最終更新日: