日本電気自動車リース市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

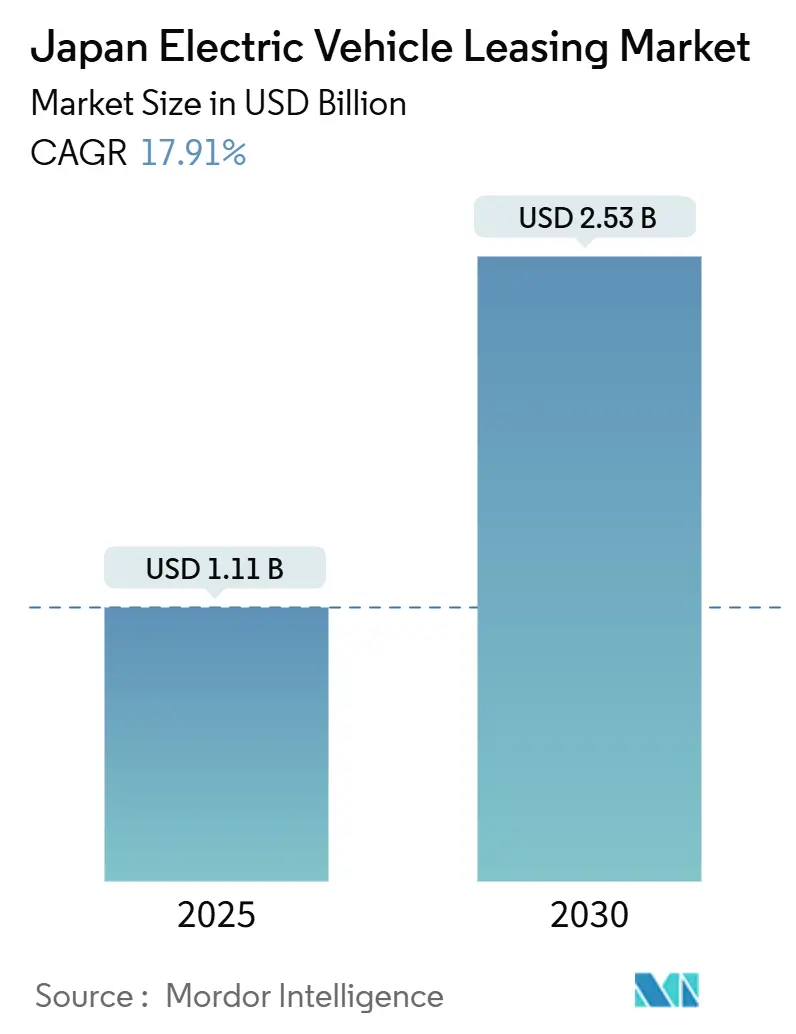

| 市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2030) | 2.53 十億米ドル |

| 成長率 (2025 - 2030) | 17.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本電気自動車リース市場分析

日本電気自動車リース市場は2025年に11億1,000万USDの市場規模を記録し、2025年から2030年にかけて年平均成長率17.91%で拡大し、2030年までに25億3,000万USDに達すると予測されています。市場の勢いは、GXエコノミー移行債の収益を法人電動化インセンティブに振り向けるグリーントランスフォーメーション投資政策から生まれており、ESG義務の高まりがフリート予算を資本支出から予測可能な運営費へと転換させています。官民双方における充電インフラの急速な整備、高走行距離用途における総保有コストの低下、およびバッテリー・アズ・ア・サービス型リースの台頭がいずれも需要を後押ししています。ライドシェアリングおよび配送プラットフォームの規模拡大、水素インフラ投資による燃料電池フリートの誘致、そしてデータ駆動型残存価値ツールによる減価償却リスクの低減により、競争機会が拡大しています。国内OEMの統合による開発コストの共有、サプライチェーンの合理化、およびリース利用者向け製品多様化の実現が、長期的な成長見通しをさらに支えています。

主要レポートのポイント

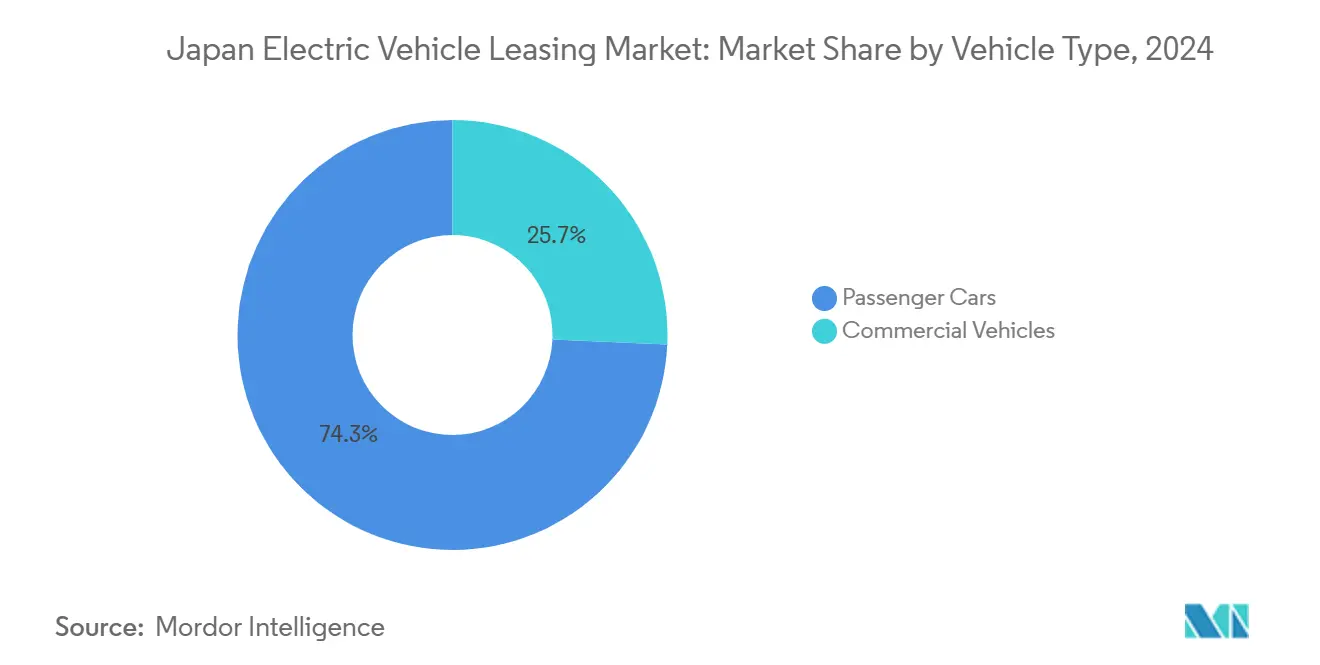

- 車両タイプ別では、乗用車が2024年の日本電気自動車リース市場において74.25%のシェアを占めてトップとなり、商用車は2025年から2030年にかけて年平均成長率19.09%で拡大する見込みです。

- 推進タイプ別では、バッテリー電気自動車が2024年の日本電気自動車リース市場において66.33%のシェアを占めてトップとなり、燃料電池電気自動車は2025年から2030年にかけて年平均成長率23.93%で拡大する見込みです。

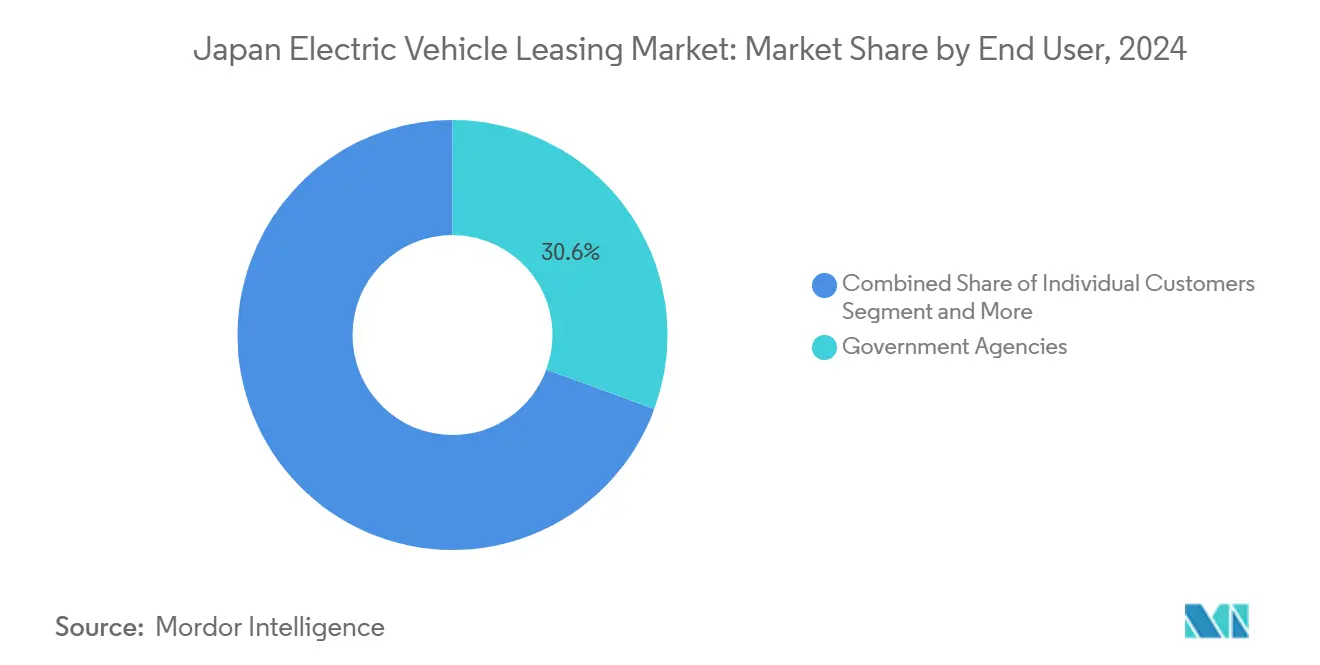

- エンドユーザー別では、政府機関が2024年の日本電気自動車リース市場シェアの30.55%を占め、ライドシェアリングおよび配送プラットフォームは2030年にかけて年平均成長率20.24%で拡大しています。

- リース期間別では、長期契約が2024年の日本電気自動車リース市場において34.81%のシェアを獲得しましたが、短期契約は2030年にかけて年平均成長率19.64%で成長しています。

日本電気自動車リース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 法人ESGがフリートの電動化を推進 | +4.1% | 全国の法人本社集積地域 | 短期(2年以内) |

| EVの総保有コストが内燃機関車に対して低下 | +3.5% | 全国の高走行距離セグメント | 長期(4年以上) |

| EVリースに対する政府インセンティブ | +3.2% | 全国:東京、大阪、名古屋 | 中期(2〜4年) |

| OEMのバッテリー健全性分析がリスクを低減 | +2.9% | 大量リース市場 | 中期(2〜4年) |

| 充電インフラの拡充 | +2.8% | 都市部、高速道路沿線 | 中期(2〜4年) |

| V2Gパイロットが収益共有型リースを可能に | +1.6% | 東京パイロット、その他都市でも計画中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法人ESG目標がフリートの電動化を加速

大手雇用主はネットゼロ誓約を拘束力のある車両更新スケジュールに転換し、段階的なフリート転換を保証する一括リース契約を促進しています。中外製薬は電動リースを通じて2030年までにフリートの燃料使用量を75%削減する計画を持ち、金融機関は統合報告の信頼性強化のためにこのモデルを踏襲しています。OEMの合弁事業は充電アクセス、テレマティクス、およびサービスを一括提供するターンキーオファリングを提供し、調達担当者が一時的な資本支出なしに迅速な排出削減の進捗を示すことを可能にしています。この好循環が乗用車および商用車セグメント全体にわたる長期リース需要を持続させています。

EVの総保有コストが内燃機関車に対して低下

バッテリー価格の下落、優遇電力料金、およびメンテナンスコストの削減が相まって、特に年間4万km以上を走行する車両のライフサイクルコストを引き下げています。ALTNAのバッテリー・アズ・ア・サービスプランは最も減価する資産をシャシーから切り離し、リース利用者がエネルギースループットと残存バッテリー容量のみに対して支払いを行えるようにしています。Joycalが導入した柔軟な早期解約機能は技術陳腐化を懸念する家庭に訴求しつつ、同等のガソリン車モデルよりも低い走行距離ベースのコストを確保しています。

EVリースに対する政府補助金および税制優遇措置

日本のグリーントランスフォーメーションロードマップは、GXエコノミー移行債の収益を輸送の脱炭素化に充当し、オペレーショナルリース構造を特に優遇する優遇減価償却、登録税還付、および金利補助を設けています。東京都のプログラムはマンション向け充電器設置補助金を追加し、都市部における普及のボトルネックを解消しています。これらのインセンティブが実質的な月額リース料を圧縮し、対象となる法人基盤を拡大し、国内製造業の雇用を維持しながら2050年カーボンニュートラル目標と整合しています [1]経済産業省、「ゼロエミッション車補助金プログラム」、meti.go.jp。

OEMのバッテリー健全性分析が残存価値リスクを低減

リース会社はこれまで、不確実なバッテリー再販価値をカバーするために高いリスクプレミアムを上乗せしていました。ORIX、EVolity、およびパナソニックが連携した新たなクラウドベースの診断システムはリアルタイムの健全性スコアリングを提供し、買い戻し保証プログラムを支えています。信頼性の高いデータがリース終了時の評価スプレッドを縮小し、残存価値を高める二次的な定置型蓄電用途を解放することで、競争力のある月額料金設定にフィードバックされています [2]パナソニック株式会社、「バッテリー健全性分析パートナーシップ発表」、panasonic.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVの不確実な残存価値 | -2.7% | 全国の中古車市場 | 中期(2〜4年) |

| 民間充電器設置の制限 | -2.1% | 都市部、特に東京および大阪都市圏 | 短期(2年以内) |

| 輸入主導の納期変動 | -1.9% | 主要港湾および内陸物流拠点 | 短期(2年以内) |

| 保守的な消費者金融文化 | -1.4% | 全国、農村部および伝統的市場でより強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVの不確実な残存価値と高い減価償却リスク

バッテリー劣化のばらつきが再販価格の大きなスプレッドを生み出し、リース会社が保証金や月額料金を引き上げる要因となっています。ORIXおよびパートナーサプライヤーによる標準化された診断がこのギャップに対処しつつありますが、現在の5年間の減価償却曲線は内燃機関車に比べて依然として急勾配です。保険会社が劣化保証を引き受けるようになっていますが、二次利用の定置型蓄電需要が拡大する2027年以降まで、残存価値の完全な正常化は見込みにくい状況です [3]ORIX株式会社、「バッテリー診断サービス開始」、orix.co.jp。

集合住宅における民間充電器設置の制限

東京および大阪の世帯の相当数がマンションや賃貸アパートに居住しており、駐車スペースが共有または個人所有から切り離されているため、充電器の後付けは管理組合の議決や複雑な電気設備の改修が必要となります。国の補助金がハードウェアコストの最大50%をカバーする場合でも、建物管理組合はメンテナンス費用の増加や来客用駐車スペースの減少につながる設置を拒否することが多く、承認サイクルが18ヶ月以上に延びることがあります。このボトルネックは、信頼できる夜間充電手段を持たない潜在的なリース利用者の航続距離不安を高め、リース会社が月額料金に高いリスクプレミアムを組み込む要因となっています。アパートに車両を保管するフリートオペレーターは、充電スケジュールの分散による車両稼働停止時間の延長や生産性の低下など、追加的な物流上の課題にも直面しています。簡素化された許可プロセスと標準化された負荷分散パネルが普及するまで、集合住宅における充電器の不足は人口密集都市における近期のリース成長を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:法人が商用車の成長を牽引

商用車は2030年にかけて年平均成長率19.09%で成長する見込みであり、乗用車は2024年に74.25%のシェアを維持しました。法人の脱炭素化目標が物流フリートを電動バンおよびトラックへと向かわせており、ファミリーマートの12.8%のCO₂削減は、ルート最適化がリース利用者の持続可能性向上効果を倍増させることを示しています。バッテリー・アズ・ア・サービス契約は初期のバッテリーパックコストを排除し、支払いをエネルギースループットに連動させ、高走行距離ユーザーにとって日本電気自動車リース市場規模の経済性を改善する二次的なグリッド蓄電価値を生み出しています。

乗用車リースは、若い世代のドライバーが所有よりもアクセスを好み、透明性の高い使用量ベースの請求を受け入れるにつれて拡大しています。JoycalのNORIDOKI MINIおよびSeven Max FREEプランは、違約金なしの解約と中途アップグレードが技術陳腐化への懸念をいかに払拭するかを示しています。都市部の充電器密度とマンション向け補助金プログラムが自宅充電の障壁を低減し、商用セグメントが日本電気自動車リース市場内で最高のCAGRを記録する中でも乗用車需要を下支えしています。

推進タイプ別:水素が勢いを増す

バッテリー電気自動車は、成熟した充電ネットワークとバッテリー価格の下落により、2024年の取引量の66.33%を依然として占めています。ORIX、EVolity、およびパナソニック間の残存価値分析パートナーシップが健全性データを標準化し、リース会社がリース終了時の評価を精緻化することを可能にしています。プラグインハイブリッド車は航続距離不安が薄れるにつれて縮小する一方、V2G対応のバッテリー電気自動車はグリッド容量収入を獲得し、リース会社とリース利用者の間で共有することで総保有コストの優位性を高めています。

燃料電池電気自動車は、政府の水素ステーション補助金が重積載ルートの給油停止時間を短縮するため、最速の年平均成長率23.93%を記録しています。ホンダと日産の合併は、コンポーネントコストを引き下げ、フリートリース会社向けの燃料電池電気自動車モデルの選択肢を広げる共有スタックおよびソフトウェアプラットフォームを目指しており、日本電気自動車リース市場シェアの構成においてバッテリー電気自動車と並ぶ差別化されたオプションを確保しています。

エンドユーザー別:政策が主導し、プラットフォームが拡大

政府機関は、省庁が長期契約を通じてゼロエミッションフリートの更新を確定させた後、2024年の日本電気自動車リース市場シェアの30.55%を占めました。調達ガイドラインは予測可能な運営費構造を優先し、機関が資本予算の急増なしにカーボンニュートラルのマイルストーンを達成し、年次サステナビリティレポートで進捗を公表することを可能にしています。

ライドシェアリングおよび配送プラットフォームは、タクシー免許保有者がアプリベースのライドシェアリングを管理できるようにした2024年4月の法改正を契機に、年平均成長率20.24%で成長しています。オペレーターはリアルタイムでフリートを増減するために走行距離連動型請求の短〜中期リースを選択しています。法人フリートは依然として第2位のシェアを占め、個人消費者は予算管理を簡素化し所有リスクを最小化する保険・メンテナンス一体型パッケージをますます選択するようになっています。

リース期間別:柔軟性が支持を集める

長期契約(3年超)は、機関および優良企業が複数年にわたるコストの確実性を必要とするため、日本電気自動車リース市場規模の34.81%を依然として占めています。これらのユーザーは、減価償却スケジュールを反映し、特に高走行距離の商用バンにおいて燃料価格の変動から予算を守る固定月額支払いを重視しています。

長期契約(3年)は、機関および優良企業が複数年にわたるコストの確実性を必要とするため、日本電気自動車リース市場規模の34.81%を依然として占めています。これらのユーザーは、減価償却スケジュールを反映し、特に高走行距離の商用バンにおいて燃料価格の変動から予算を守る固定月額支払いを重視しています。季節的な需要変動にも対応しています。中期契約(1〜3年)は、常時再交渉することなく技術更新オプションを提供することでギャップを埋めています。

地理的分析

東京、大阪、名古屋の大都市圏回廊は、密度の高い充電ネットワーク、マンション向け補助金制度、および法人本社の集積が相まってクリティカルマスを形成しているため、普及をリードしています。Park24のレール&カーシェアハブは鉄道アクセスとリースEVを統合し、通勤者のリーチを広げ、乗用車の稼働率を大規模に支えています。沿岸の都道府県も近隣の輸入ターミナルによる車両受け入れの効率化から恩恵を受けていますが、リーススケジュールに波及する可能性のある船便遅延へのより高いエクスポージャーを管理する必要があります。

農村部の都道府県は、充電インフラの希薄さとフリート密度の低さにより遅れをとっており、これらの要因がリース料金に組み込まれる運営リスクプレミアムを引き上げています。政府のモビリティプログラムは現在、医療および教育アクセスを対象としたコミュニティEVプールに資金を提供し、インフラが整備された後の将来需要の種をまいています。リース会社は、低人口地域でより大きな資産を投入する前に、太陽光発電補助の低速充電器を備えたミニハブモデルを探索し、実現可能性を検証しています。

国内OEMの生産再編は、2027年以降に地域製造拠点を創出することを目指しており、ローカライズされたサプライが納期を安定させ物流コストを削減するにつれて、市場の重心を九州および東北へと再均衡させる可能性があります。これらの新たなクラスターは、ディーラーから顧客へのリードタイムを短縮し、入荷貨物の排出量を削減し、リースフリートをより効率的にサービスできるローカルベンダーエコシステムを育成すると予測されています。その結果生じる地理的分散が、都市部と非都市部の普及格差を徐々に縮小させる可能性があります。

競争環境

既存の大手金融機関はスケールを活用して有利なOEM価格を交渉しつつ、残存リスクバッファーを削減するための分析ツールを重ねています。ORIXはバッテリー健全性スコアリングとテレマティクスを統合して資産評価曲線を精緻化し、Toyota Financial ServicesのKINTOは保険、メンテナンス、および季節タイヤ保管を単一料金にまとめ、リスク回避志向の家庭に訴求しています。Sumitomo Mitsui Auto Serviceはデポオペレーターに太陽光発電および蓄電池リースをクロスセルし、粘着性の高い顧客関係を強化し、バンドルエネルギー収益を解放しています。

新興企業は、既存企業が迅速に模倣できない柔軟な契約構造とエネルギー市場連携を通じてニッチを開拓しています。ALTNAはバッテリー所有権を保持して二次利用のグリッド機会を収益化し、シャシーリース料を従来のオファーより低く設定することを可能にしています。テレメトリーが豊富な新規参入者はギグエコノミーの収益リズムにコストを合わせるペイ・アズ・ユー・ドライブモデルを構築し、ソフトウェア定義のフリート管理ダッシュボードはリース利用者にコンプライアンスを簡素化するリアルタイムESGレポートを提供しています。

ALD AutomotiveとLeasePlanの合併などの海外における統合トレンドは、日本のプレーヤーがサービス品質を損なうことなく規模を拡大するか専門化するかという圧力の高まりを示しています。自動車メーカーとリース会社の国内アライアンスは現在、フリートが容量市場収益を獲得できるよう車両グリッド連携の準備を優先しています。したがって、競争の場は、日本の厳格な消費者保護およびデータプライバシー規制をナビゲートしながら、資産ファイナンスの効率性、バッテリー健全性の透明性、およびエネルギーサービスの専門知識を融合できる者が誰かにかかっています。

日本電気自動車リース産業のリーダー企業

ORIX Auto Corporation

Sumitomo Mitsui Auto Service Co., Ltd.

Nippon Car Solutions Co., Ltd.

Tokyo Century Corp.(Nippon Rent-A-Car)

Toyota Financial Services Corp.(KINTO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Joycal Japanは、25ヶ月後に違約金なしで解約できるSeven Max FREE柔軟カーリースプランを開始し、予測可能な支払いを維持しながら消費者の柔軟性を高めました。

- 2024年11月:JA Mitsui LeasingおよびFujitsuは、農業地域における商用EV普及を加速するため、日本農業協同組合の車両を使用した試験を開始しました。

- 2024年6月:ホンダと三菱はEVリースモデルおよび二次利用バッテリー蓄電アプリケーションを推進するための50/50合弁会社ALTNA Co. Ltd.を設立しました。

日本電気自動車リース市場レポートの範囲

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 個人顧客 |

| 法人フリート |

| 政府機関 |

| ライドシェアリングおよび配送プラットフォーム |

| 短期(12ヶ月未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| エンドユーザー別 | 個人顧客 |

| 法人フリート | |

| 政府機関 | |

| ライドシェアリングおよび配送プラットフォーム | |

| リース期間別 | 短期(12ヶ月未満) |

| 中期(1〜3年) | |

| 長期(3年超) |

レポートで回答される主要な質問

2025年における日本電気自動車リース市場の規模はどのくらいですか?

市場は2025年に11億1,000万USDに達しており、2030年までに25億3,000万USDへと急速に成長する見込みです。

2025年から2030年にかけての日本EV(電気自動車)リースに期待されるCAGRはどのくらいですか?

インセンティブ、インフラ、およびESG政策が収束する中、17.91%という力強いCAGRが予測されています。

日本のEVリースにおいて最も急成長しているエンドユーザーグループはどこですか?

ライドシェアリングおよび配送プラットフォームが2030年にかけて年平均成長率20.24%でトップとなっています。

短期リースは市場ダイナミクスにどのような影響を与えていますか?

12ヶ月未満の柔軟な契約は年平均成長率19.64%で拡大しており、技術の俊敏性とバランスシートの効率性に対する需要を満たしています。

最終更新日: