日本ディスクリートGPU市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

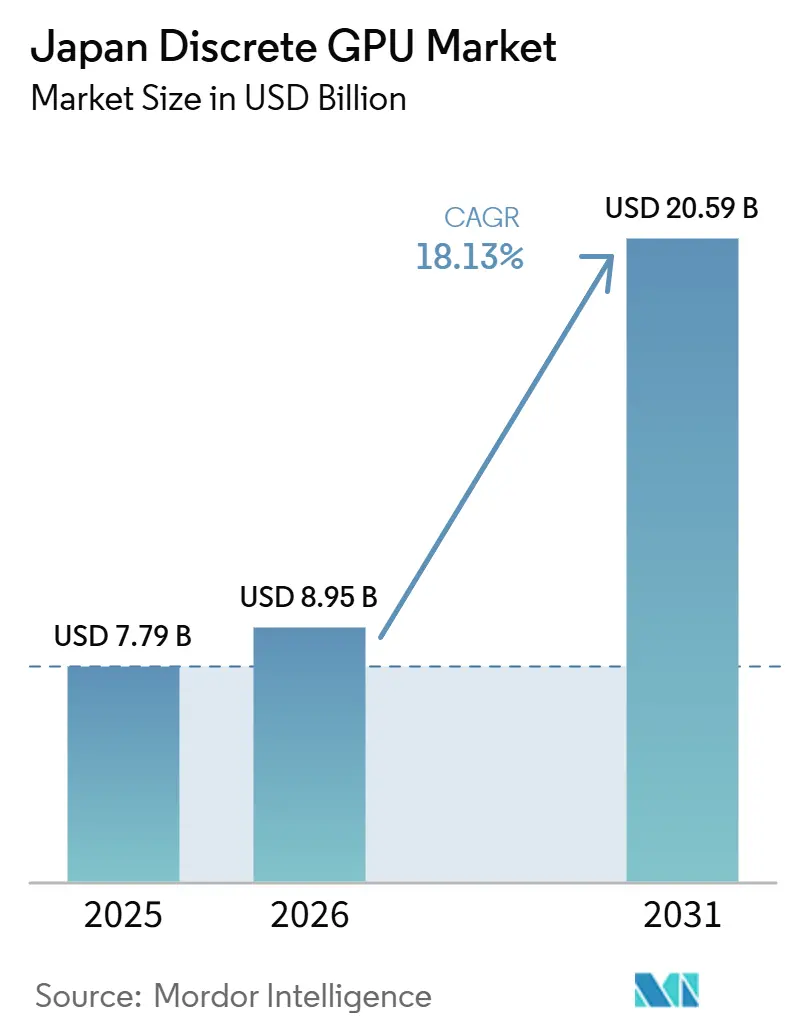

| 基準年の市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2026) | 8.95 十億米ドル |

| 市場規模 (2031) | 20.59 十億米ドル |

| 成長率 (2026 - 2031) | 18.13% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ディスクリートGPU市場分析

日本のディスクリートGPU市場規模は、2025年のUSD 77億9,000万から2026年にはUSD 89億5,000万へと拡大し、2031年にはUSD 205億9,000万に達する見込みであり、2026年から2031年にかけてCAGR 18.13%で成長すると予測されています。国家主権的なAI開発を国内インフラへと誘導する最近の政策動向が、日本の法的データ境界内に留置可能な高帯域幅メモリアクセラレーターへの設備投資を加速させています。経済産業省の半導体補助金パッケージおよびRIKENのエクサスケールロードマップが主導する公共調達プログラムは、グローバルなゲーミングサイクルから切り離された複数年にわたる需要を下支えしています。同時に、ハイパースケーラーおよび通信事業者は、企業向けAI導入を妨げるレイテンシーペナルティを解消するため、東京および大阪近郊にGPUリッチなリージョンを競って追加しており、エッジゲーミングへの投資がミッドティアカードに対する二次的な需要を生み出しています。為替変動および電力網容量の上限はコストおよび展開リスクをもたらしますが、同時に国内組立および液冷レトロフィットを促進し、ひいては地場OEMにとってのサービス収益機会を拡大させています。したがって、競争上のポジショニングは、チップレベルの生の性能と同様に、HBM供給の確実性および認定済みシステム設計にかかっています。

主要レポートのポイント

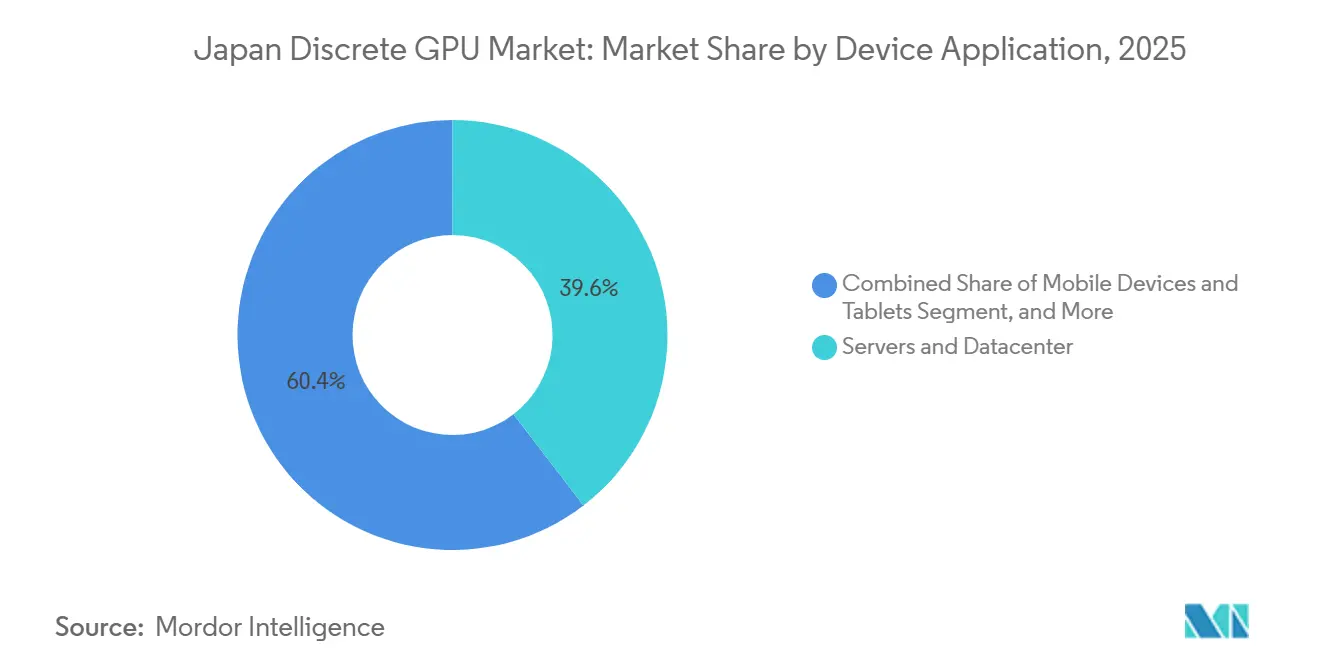

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年の日本ディスクリートGPU市場シェアの39.58%を占めてトップとなり、同セグメントは2031年にかけてCAGR 18.55%で拡大する見込みです。

- メモリタイプ別では、GDDRベースGPUが2025年の日本ディスクリートGPU市場規模の69.91%のシェアを占め、HBMベースモデルは2026年から2031年にかけてCAGR 18.73%で成長すると予測されています。

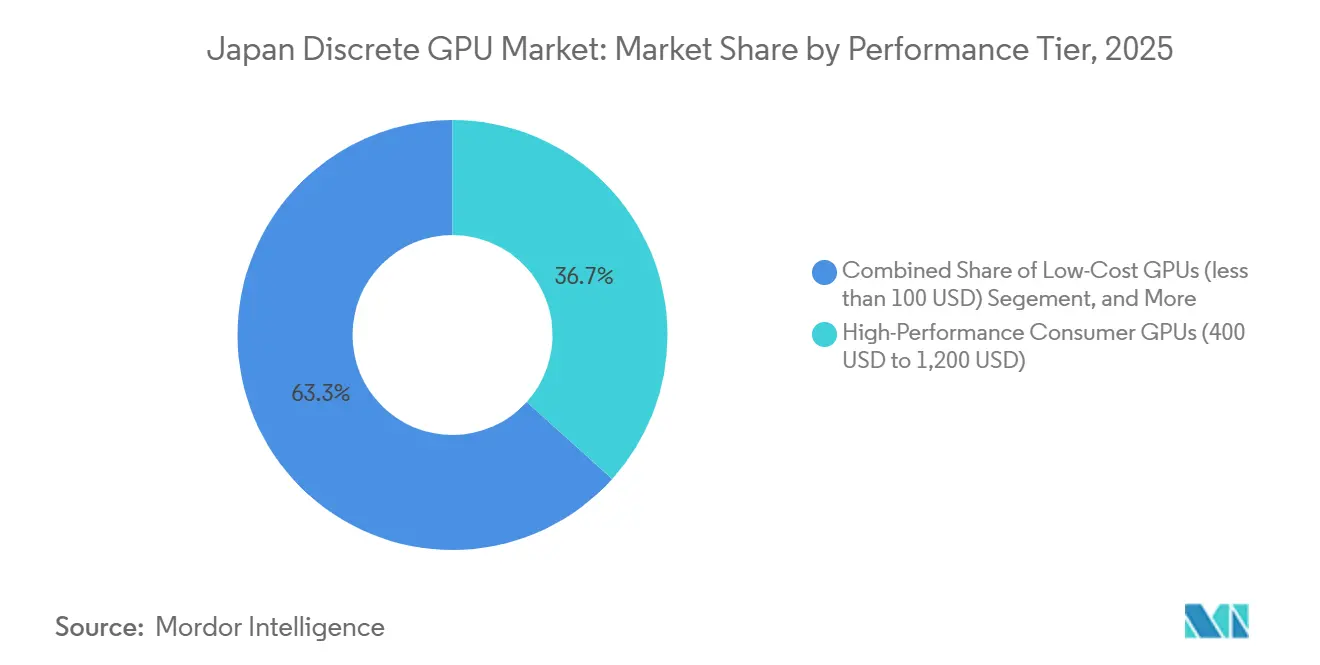

- パフォーマンスティア別では、ハイパフォーマンスコンシューマーGPUが2025年に36.68%の収益シェアを保持しており、データセンターおよびAIアクセラレーターGPUは2031年にかけてCAGR 18.66%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本ディスクリートGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響 |

|---|---|---|---|

| AIワークロードの成長によるハイエンドGPU需要の拡大 | +5.2% | 全国規模、東京大阪・福岡のデータセンターハブに集中 | 中期(2〜4年) |

| 日本におけるPCゲーミングおよびeスポーツの人気上昇 | +2.8% | 全国規模、関東・関西地域の都市部に集中 | 短期(2年以内) |

| クラウドゲーミングインフラの拡大 | +2.1% | 全国規模、NTT・SoftBank・Sonyのインフラ投資が主導 | 中期(2〜4年) |

| 自動車ADASシステムへのGPU採用拡大 | +3.4% | 全国規模、Toyota・Honda・Nissanの開発センターが中核 | 長期(4年以上) |

| 日本における半導体製造に対する政府インセンティブ | +2.9% | 全国規模、熊本・北海道・宮城県での早期成果 | 中期(2〜4年) |

| ディスクリートGPUを必要とするエッジAIアプリケーションの台頭 | +1.9% | 全国規模、愛知・神奈川・静岡の産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIワークロードの成長によるハイエンドGPU需要の拡大

機密性の高い学習データの輸出を制限する主権データ規制により、企業はHBM3E搭載アクセラレーターを用いたオンプレミスクラスターを構築し、兆パラメーター規模のモデルに対応しています。SoftBankとOpenAIが2026年2月に発表した大阪施設に関する合意は、オフショアクラウドオプションを代替する地域コンピュートセンターへの転換を象徴しています。RIKENがFugakuNEXTシステム向けに2,140基のBlackwell GPUを選定したことは、公共研究機関が最先端シリコンのアンカーテナントとなっていることをさらに裏付けています。[1]RIKEN、「FugakuNEXTエクサスケールロードマップ」、riken.jpMicrosoftのUSD 100億規模のAzure拡張は民間セクターの重みを加え、消費者需要が冷え込んだ場合でも安定した受注パイプラインを確保しています。2026年2月に産業技術総合研究所がAMDのMI325Xを検証したことで価格競争が生じ、年間約USD 12億の公共支出が再配分される可能性があります。結論として、HBM供給の確実性がテラフロップの漸進的な向上よりも価値を持つ調達環境が形成されており、メモリベンダーと最終的なGPU出荷との結びつきが強まっています。

自動車ADASシステムへのGPU採用拡大

日本の自動車メーカーはレベル3自律走行スタックにディスクリートGPUを組み込み、推論ワークロードをCPUから高スループットアクセラレーターへと移行させています。ToyotaのAreneソフトウェアプラットフォームは2026年生産車両向けにGPU支援センサーフュージョンを目指しており、Hondaの2025年のNVIDIAとの業は電気自動車ラインアップ全体にディスクリートGPUを展開しています。長い設計検証サイクルにより、単一の設計採用が10年単位の量産コミットメントに転換し得るため、自動車グレードの信頼性およびISO 26262規格を満たすベンダーにとって収益プロファイルが安定します。2025年に機能安全試験要件を正式化した国土交通省の規制枠組みは、フィールド故障率を自動車用途に適合した水準で文書化できるベンダーをさらに定着させています。電気自動車1台あたりのコンテンツが増加するにつれ、GPUメーカーは従来のティア1仲介業者を迂回して直接供給契約を交渉する交渉力を高め、マージン獲得を強化しています。[2]国土交通省、「レベル3自動運転に関するガイドライン」、mlit.go.jp

日本における半導体製造に対する政府インセンティブ

経済産業省の7年間・10兆円(USD 670億)の補助金パッケージは、AIコンピュートインフラ向けに専用枠を設けており、日本国内にデータセンターGPUを設置する企業のコストの一部を実質的に補助しています。熊本・北海道・宮城での初期採択案件はすでにクリーンルーム建設および先端パッケージングラインへの資金提供を開始しており、海外ファブへの依存を低減する国内エコシステムの種を蒔いています。補助金規則は組立の少なくとも一部を国内で調達する申請者を優遇しており、OEMが日本のEMSプロバイダーとの提携を結ぶよう促しています。支払いは設置および稼働率の検証指標に連動しているため、受給者はGPUラック密度を最大化し稼働率を高く維持するインセンティブを持ち、これが中期アップグレードに対する継続的な需要を支えるダイナミクスを生み出しています。インセンティブ構造はまた、ドル建て請求書の一部を補填することで初期参入者を為替変動から保護し、円安リスクを部分的に中和しています。

日本におけるPCゲーミングおよびeスポーツの人気上昇

eスポーツの賞金総額は2025年に5億円(USD 340万)を超え、競技プレイヤーがコンソールから高リフレッシュレートPCへ移行するインセンティブが高まっています。東京・大阪のゲーミングカフェは1440pで毎秒240フレームを実現するため18ヶ月ごとに機器を更新しており、USD 100〜USD 400帯のGPUの需要を喚起しています。このレンジではボードパートナーがシリコンではなく熱設計で競争しています。パンデミック期のリモートワーク習慣が継続しているため、家庭では業務時間外にゲーミングプラットフォームとしても使用できる多目的システムの購入が続いています。小売チェーンは2025年から2026年にかけて、新規PC構成におけるGPUのアタッチ率がCPUアップグレードを上回ったと報告しており、グラフィックス性能が消費者の購買決定における主要な差別化要因となっていることを示唆しています。地域のeスポーツリーグは20ミリ秒未満のレイテンシー目標でストリーミングプラットフォームで放送されており、これがAV1ストリームをリアルタイムでエンコードできるミッドティアカードへの需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サプライチェーンの脆弱性とGPU不足 | -2.7% | 全国規模、すべての調達チャネルに影響 | 短期(2年以内) |

| データセンターにおけるGPU展開を制限する高消費電力 | -1.8% | 全国規模、東京・大阪の電力網制約ゾーンで深刻 | 中期(2〜4年) |

| メインストリームノートPCにおける統合GPUとの競合 | -1.4% | 全国規模、コンシューマーおよびSMBセグメントに集中 | 短期(2年以内) |

| 日本における国内GPU知的財産開発の限界 | -1.1% | 全国規模、価値獲得に対する構造的制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性とGPU不足

2025年を通じたHBM生産は複数年契約を確保したハイパースケーラーにほぼ全量が割り当てられており、日本のスポット購入者は6〜9ヶ月の待機時間を強いられています。[3]Reuters、「HBM供給制約は2025年まで継続」、reuters.comSK HynixがHBM3E生産の大部分を掌握しているため、日本企業は枠を確保するために前払いするか、プロジェクトスケジュールの遅延リスクを受け入れるかの選択を迫られています。TSMCのCoWoS先端パッケージング容量は依然として過剰予約状態にあり、ロジックダイと高帯域幅スタックを結合するサブストレートをめぐる競争が激化しています。リファービッシュされたH100 GPUが定価より40%高いプレミアムで取引される二次市場が出現しており、総所有コストの計算を歪めています。これらの要因が相まって、中小企業でのAI展開を遅らせており、潜在需要が高まる中でも近期の出荷量を圧迫しています。

データセンターにおけるGPU展開を制限する高消費電力

日本の多くの既存コロケーション施設は300ワットのCPUを想定して設計されており、700ワットのアクセラレーターが発生する熱を放散できません。東京の電力系統運用者は夏季ピーク負荷上限をしており、データセンターは電力消費を絞るか自家発電に投資するかを迫られ、いずれもラックあたりのコストを押し上げています。液冷レトロフィットは許容ラック密度を2倍にできますが、ラックあたり前払いでUSD 5万〜USD 10万が必要であり、AIワークロードの持続性に確信が持てない事業者にとってはハードルとなっています。北海道など冷涼な北部地域の事業者は水力発電を活用したグリーンフィールドサイトを建設していますが、それらの施設が商業運転に達するのは2028年から2029年以降となります。その間、企業は熱設計電力が低い推論最適化GPUを選択する可能性があり、フラッグシップ学習カードの対象市場が狭まります。[4]東京電力、「2026年夏季ピーク負荷管理」、tepco.co.jp

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスアプリケーション別:データセンター需要が従来ワークロードを上回る

企業が生成AIクラスターの構築を急ぐ中、サーバーおよびデータセンターアクセラレーターは2025年の日本ディスクリートGPU市場シェアの39.58%を獲得しました。日本ディスクリートGPU市場のこのセグメントは最も速く拡大し、CAGR 18.55%で成長します。これは24基のGPUを搭載した1ノードがUSD 200万以上のコストになり得るため、調達サイクルごとの収益インパクトが乗数的に拡大するためです。RIKENおよび産業技術総合研究所などの公共機関は、2031年まで基礎需要を保証するマルチノード購入を確定させています。かつて量の主軸であったPCおよびワークステーションは、オフィス生産性ニーズを満たす統合グラフィックスによるカニバリゼーションに直面しており、ディスクリートアドインカードはCUDAまたはROCmアクセラレーションが不可欠なクリエイティブおよびCADワークロードに限定されつつあります。

Sonyのシステムオンチップ戦略が支配するゲーミングコンソールおよびハンドヘルドは、グラフィックスシリコンが製造時に統合されているため、ディスクリートGPUの上昇余地が限られています。自動車ADASは予測期間において新興かつ戦略的なセグメントとして登場しています。ToyotaおよびHondaの設計採用は10年単位のライフサイクルにわたって量産を確定させますが、近期の台数は控えめです。工場やセキュリティカメラのエッジデバイスはビジョンワークロード向けにディスクリートGPUを指定し始めていますが、これらの展開はパイロット段階にとどまり、統合予算の制約を受けています。全体として、データセンター用途に紐づく日本ディスクリートGPU市場規模はチャネル経済を再定義しており、小売販売速度よりもエンタープライズグレードのサポート契約へと重点が移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

メモリタイプ別:HBMの成長がサプライチェーンを再構成

GDDRベースモデルは、定着したゲーミング需要と成熟したコスト構造により、2025年に69.91%の収益シェアを保持しました。しかし、GDDR6Xの帯域幅上限はすでに1,000億パラメーターを超えるAI学習を妨げており、ハイパースケーラーはNVIDIAのBlackwellジェネレーションを皮切りにHBM3Eを義務付けています。その結果、日本ディスクリートGPU市場におけるHBMセグメントはCAGR 18.73%で成長すると予測されています。供給リスクは依然として不確定要素であり、2025年まで予約済みのSK Hynixの生産は日本の購入者に複数年のテイクオアペイ契約への署名を強いており、在庫リスクを高める一方でパフォーマンスリーダーシップを維持しています。AMDのMI325XおよびMI355XはNVIDIAのバンドル価格に対する代替経路をもたらし、システムインテグレーターがデュアルベンダーのメモリフットプリントを認定するよう促しています。HBMの積層ダイフットプリントはGDDRとは異なる熱分散をするため、ボードパートナーはサーマルプレートを再設計しており、クーラーイノベーションのミニサイクルとプレミアムカードのマージン回復を促しています。

パフォーマンスティア別:アクセラレーターがエンスージアスト向けGPUを凌駕

USD 1,200以上の価格帯のデータセンターおよびAIアクセラレーターカードは、2025年に36.68%の収益シェアを保持したハイパフォーマンスコンシューマーGPUを上回り、期間中最速のCAGR 18.66%を記録する見込みです。ラックあたり数百万ドル単位のエンタープライズ予算は、コンシューマーセグメントよりも価格弾力性がはるかに低く、ベンダーは需要を損なうことなくHBMおよびサブストレートの高コストを転嫁できます。USD 100〜USD 400帯のメインストリームカードは、1080pゲーミングの閾値に達した統合グラフィックスと、前世代の余剰在庫にプレミアムを支払うエンスージアストの意欲との間で圧迫されています。USD 100未満の低コストGPUは長期的な衰退傾向にあり、主にレガシーオフィスPCおよびPOSターミナルに限定されています。フレームレートの単純な一致はもはや十分ではなく、データセンター顧客はメモリ帯域幅とTDPエンベロープを優先し、ゲーマーはフレーム生成アルゴリズムを用いた4Kでのレイトレーシング性能を重視しています。この二極化により、R&D予算はハイエンドに不均衡に配分され、日本ディスクリートGPU市場内の既存のパフォーマンス階層が強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

日本ディスクリートGPU市場におけるデータセンター展開は東京および大阪周辺に集中しており、2025年時点でエンタープライズGPU設置容量の約60%を両都市が占めています。金融・eコマース・通信分野の本社への近接性はレイテンシーを低く保ち、人材採用を容易にしますが、首都圏の電力網はピーク負荷制限に直面しており、将来のラック密度の上限となっています。そのため事業者は千葉・埼玉などの周辺県に先行してスペースを確保しており、2027年以降に追加メガワットを解放する新送電線に期待を寄せています。SoftBankの北海道苫小牧グリーンフィールドキャンパスは、余剰水力発電と冷涼な外気温を活用して夏季ピーク時の冷却エネルギー消費を削減する北方移転パターンを示しています。MicrosoftのマルチリージョンAzure拡張はハブアンドスポーク方式を採用しており、福岡・名古屋近郊の新アベイラビリティゾーンは西日本へのサービス提供と東京の地震リスクに対する災害復旧の多様化を目的としています。

政府インセンティブも地図を塗り替えています。経済産業省の補助金基準は北海道・宮城・九州のプロジェクトに追加ポイントを付与しており、従来は半導体バリューチェーンの周辺に位置していた地域での先端パッケージング投資を加速させています。JASMファブを中心とした熊本の急成長エコシステムは、2029年までにGPUサブストレートおよび組立のミニハブへと発展し、国内システムインテグレーターの物流リードタイムを短縮する可能性があります。福岡はソウルおよび上海への海底光ファイバーを活用し、コンプライアンス上の理由からリージョン内に留置しなければならない多国籍AIワークロードに対してレイテンシー最適化されたデータ中継拠点として売り込んでいます。これらの変化を総合すると、日本ディスクリートGPU市場は予測期間にわたって分散化が進み、従来の東京・大阪回廊内での反射的な拡張ではなく、災害レジリエンス・再生可能エネルギーアクセス・補助金獲得のバランスを取る方向に向かうことが示唆されます。

競争環境

日本ディスクリートGPU市場は寡占構造で運営されており、NVIDIAがデータセンターアクセラレーター収益の約80%を掌握し、AMDが約15%を確保し、残余はIntelおよびニッチなFPGAまはASICベンダーが分け合っています。CUDAのソフトウェアの堀は多くの既存AIワークフローをNVIDIAシリコンに縛り付けており、移行コストが主要な抑止力となっています。とはいえ、AMDは2026年2月に政府研究機関が主権ワークロード向けにMI325Xを検証したことで突破口を開き、最大USD 10億の公共調達をNVIDIAから転換する道を切り開きました。Intelのアーク プロラインは2024年12月に発売され、AV1エンコーディングの優位性でワークステーションニッチを攻略していますが、ドライバーの成熟度と深層学習フレームワークサポートの限界に依然として苦しんでいます。ASUS・MSI・Gigabyteなどのアドインボードパートナーは主に熱ソリューションとファクトリーオーバークロックで競争しており、チップメーカーがボードレベルの価値をより多く内部化するにつれて粗利益率は一桁台に圧縮されています。

サプライチェーンのポジショニングは今や生のチップイノベーションを上回る重要性を持っています。SK HynixはHBM3Eの割り当てを2025年まで完売しており、早期予約を確保したボードパートナーは12〜18ヶ月の展開リードを享受しており、これはアーキテクチャの調整だけでは埋められません。RIKENのFugakuNEXTおよびABCI-Qスーパーコンピューターを含む政府支援の設置案件は、民間企業がその後模倣するリファレンスデザインを示すことで既存プレイヤーの地位を強化しています。FujitsuおよびNECなどの国内OEMは、輸入GPUを日本製サーバーシャーシにバンドルすることで価値を獲得し、プロジェクトコストの最大40%をカバーし円ドル変動を緩和する経済産業省補助金の対象資格を得ています。エッジ推論および自動車ADASには新たなホワイトスペースが存在しており、より小さな熱設計電力と機能安全要件がCUDAの歴史的優位性を希薄化させ、特化型アクセラレーターまたはASICベースのソリューションが足がかりを得る余地を生み出しています。

日本ディスクリートGPU産業リーダー

Nvidia Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUSTeK Computer Inc.

Micro-Star International Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AMDは、日本政府機関による主権AIワークロード向けのMI325XおよびMI355Xデータセンター用GPUの検証を発表し、公共入札をマルチベンダー競争に開放しました。

- 2026年2月:SoftBankとOpenAIは、国内プライバシー規則に沿ってオンプレミスコンピュートを優先する大阪AIデータセンターの計画を発表しました。

- 2026年1月:NVIDIAはNTTおよびKDDIを含む日本の6つのクラウドプロバイダーと提携し、国内に主権AIインフラを展開しました。

日本ディスクリートGPU市場レポートの調査範囲

日本ディスクリートGPU市場レポートは、デバイスアプリケーション別(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレーター、ゲーミングコンソールおよびハンドヘルド、自動車/ADAS、その他組込みおよびエッジデバイス)、メモリタイプ別(GDDRベースGPU、HBMベースGPU)、パフォーマンスティア別(低コストGPU、メインストリームGPU、ハイパフォーマンスコンシューマーGPU、データセンター/AIアクセラレーターGPU)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲーミングコンソールおよびハンドヘルド |

| 自動車/ADAS |

| その他組込みおよびエッジデバイス |

| GDDRベースGPU |

| HBMベースGPU |

| 低コストGPU(USD 100未満) |

| メインストリームGPU(USD 100〜USD 400) |

| ハイパフォーマンスコンシューマーGPU(USD 400〜USD 1,200) |

| データセンター/AIアクセラレーターGPU(USD 1,200超) |

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット |

| PCおよびワークステーション | |

| サーバーおよびデータセンターアクセラレーター | |

| ゲーミングコンソールおよびハンドヘルド | |

| 自動車/ADAS | |

| その他組込みおよびエッジデバイス | |

| メモリタイプ別 | GDDRベースGPU |

| HBMベースGPU | |

| パフォーマンスティア別 | 低コストGPU(USD 100未満) |

| メインストリームGPU(USD 100〜USD 400) | |

| ハイパフォーマンスコンシューマーGPU(USD 400〜USD 1,200) | |

| データセンター/AIアクセラレーターGPU(USD 1,200超) |

レポートで回答されている主要な質問

2031年における日本のディスクリートGPUの予測金額は?

日本ディスクリートGPU市場は2031年までにUSD 205億9,000万に達すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

主権AIマンデートに支えられたサーバーおよびデータセンターアクセラレーターがCAGR 18.55%で成長しています。

HBMセグメントはどのくらいの速さで成長していますか?

HBMベースGPUは2026年から2031年にかけてCAGR 18.73%で拡大すると予測されています。

日本のデータセンターGPU販売を支配しているベンダーはどこですか?

NVIDIAが約80%のシェアを保持し、AMDが約15%を占め、残余はIntelおよびニッチサプライヤーが分け合っています。

最終更新日: