日本農薬市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.5 十億米ドル |

| 市場規模 (2026) | 1.57 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本農薬市場分析

日本農薬市場規模は、2025年の15億米ドルから2026年には15億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.56%で2031年までに19億6,000万米ドルに達すると予測されています。この予測は、成熟した農業セクターがデータ駆動型の低残留ソリューション、精密散布システム、および生物活性成分の活用拡大へと着実に移行していることを示しています。見出しのCAGRの背景には、複数の要因が複合的に作用しています。農薬リスク削減を奨励する政府のインセンティブ、害虫圧力を高める気候変動、省力化技術を積極的に採用する急速に高齢化する農業人口、そしてマイクロカプセル化およびドローン対応製剤における継続的なイノベーションがその主な要因です。国内需要が横ばいになる中、競争戦略はポートフォリオの多様化と国境を越えた事業拡大へとシフトしており、原材料の輸入依存が露呈した成分不足を受けて、サプライチェーンの強靭化が経営上の優先課題となっています。

主要レポートのポイント

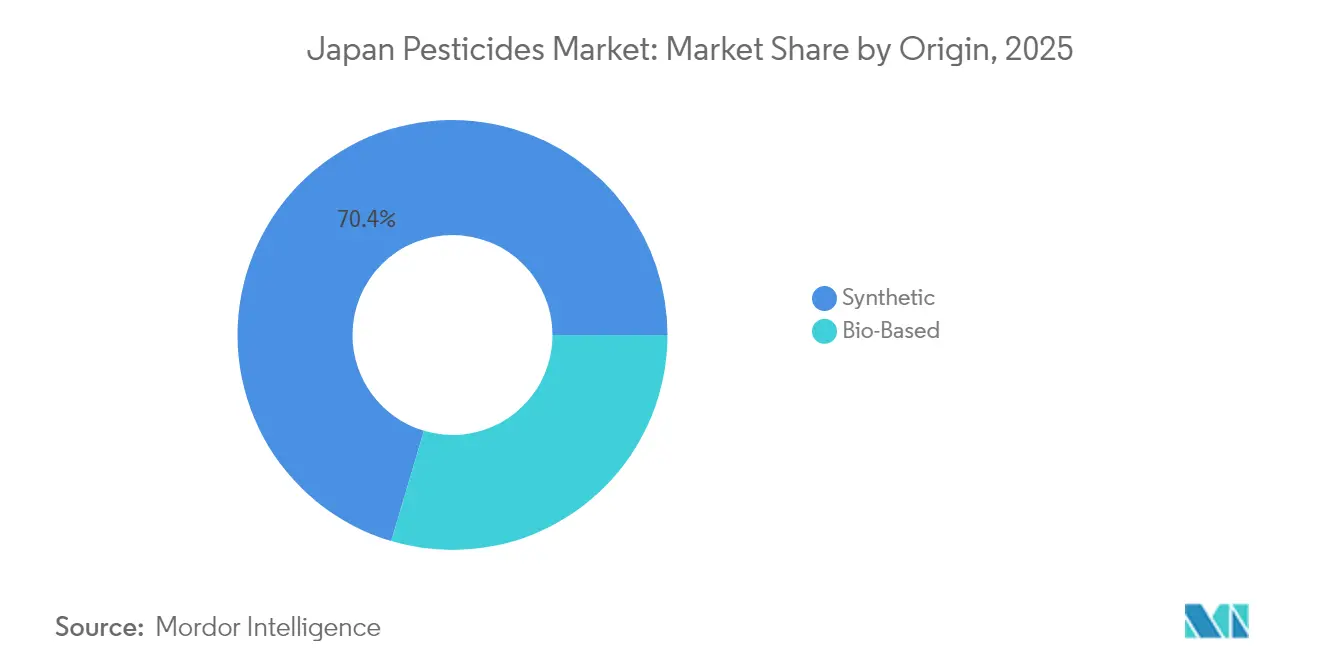

- 起源別では、合成製品が2025年の日本農薬市場シェアの70.40%を占め、生物由来ソリューションは2031年にかけてCAGR 8.75%で拡大しています。

- 種類別では、除草剤が2025年に44.95%の売上シェアで首位を占め、殺ダニ剤は2031年にかけて最速のCAGR 8.36%を記録すると予測されています。

- 作物種類別では、果物・野菜が2025年の日本農薬市場規模の29.85%を占め、園芸・観賞用作物は2031年にかけてCAGR 7.05%で成長する見込みです。

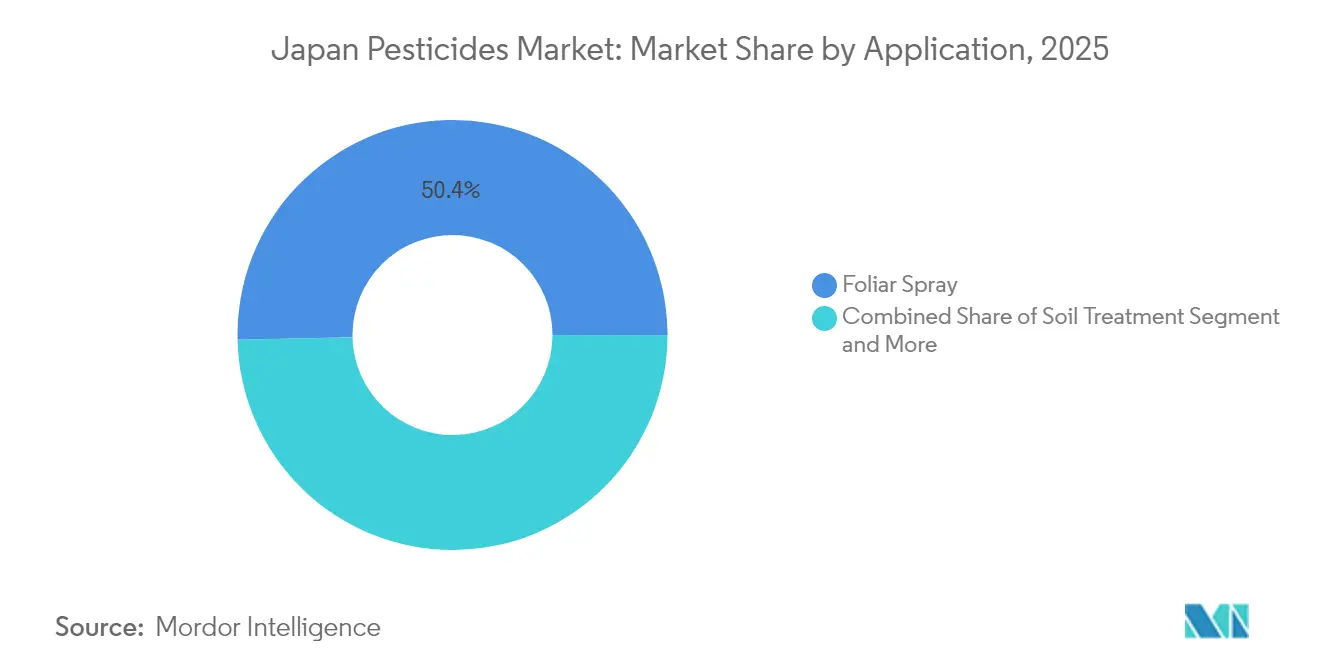

- 施用方法別では、葉面散布が2025年の日本農薬市場の50.35%のシェアを保持し、空中・ドローン散布はCAGR 9.08%で2031年にかけて拡大しています。

- 製剤別では、液体濃縮剤が2025年の日本農薬市場の47.45%を占め、マイクロカプセル化製品はCAGR 7.34%で2031年にかけて成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本農薬市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な食料に向けた政府の取り組みと政策 | +1.2% | 北海道・九州地域での早期採用を含む全国規模 | 中期(2〜4年) |

| 気候変動による害虫圧力の上昇 | +0.8% | 南部都道府県に深刻な影響を与える全国規模 | 短期(2年以内) |

| 高齢農家による省力化除草剤の採用加速 | +0.6% | 全国の農村地域、特に稲作地帯に集中 | 中期(2〜4年) |

| 生物由来農薬の急速な普及 | +0.7% | 有機農業クラスターでのプレミアム採用を含む全国規模 | 長期(4年以上) |

| ドローンを活用した精密散布の拡大 | +0.4% | 大規模農業経営での早期導入を含む全国規模 | 中期(2〜4年) |

| 施設園芸複合施設の成長による殺菌剤需要の増加 | +0.3% | 都市周辺部および環境制御型農業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な食料に向けた政府の取り組みと政策

日本のみどりの食料システム戦略は、2050年までにリスク加重化学農薬使用量を50%削減することを義務付け、合成農薬の使用量を半減させた農家への補助金として2兆2,683億円(151億米ドル)を配分しています。[1]出典:農林水産省、「環境保全型農業直接支払交付金」、maff.go.jp 直接支払い、低用量有効成分の迅速承認、およびラベリングインセンティブの組み合わせにより、日本農薬市場はヘクタール当たりの高い有効性と生物的防除剤のより広範な利用へと向かっています。これらのガイドラインにポートフォリオを合わせたサプライヤーは優先的な登録を確保しており、輸出志向の企業は日本の高い基準を活用して国際市場での差別化を図っています。政策的圧力はまた、残留基準を満たしながら収量を維持する微量投与製剤の研究を加速させており、これは国内イノベーターの重点分野となっています。

気候変動による害虫圧力の上昇

気候変動による気象の不安定化が移動性害虫の流入を激化させており、特に褐色飛翔虫は好条件の風の流れに乗って九州に到達する頻度が高まっています。この現象は散布の機会を狭め、農家に広域スペクトルまたは逐次散布の採用を迫り、日本農薬市場内の需要を強化しています。高解像度のS-18気候モデリングデータにより地域に合わせた製品ポジショニングが可能となり、メーカーは農家の信頼を確保するために予測的害虫分析をアドバイザリープラットフォームに組み込んでいます。

高齢農家による省力化除草剤の採用加速

農家の平均年齢が67歳に達し、水田での手作業による除草はもはや現実的ではありません。補助金付きのスマート農業プログラムは除草剤製品を自律型トラクターや精密散布機と組み合わせ、除草剤の使用量を増加させブランドへの定着を促進しています。統合的な雑草防除パッケージを提供する企業は市場浸透が速まっていますが、このトレンドは輪作化学戦略を必要とする除草剤耐性雑草によって抑制されています。

施設園芸複合施設の成長による殺菌剤需要の増加

日本は広大な温室面積を維持しており、次世代温室プログラムは厳格な病害管理要件を伴う高収量水耕栽培を推進しています。揮発性が低く残効性が長い殺菌剤製剤は循環システムに適しており、オリジネーターにプレミアム価格設定の余地を与えています。エネルギー効率の高い温室目標に沿った統合的病害虫管理プロトコルが、化学品プロバイダーと設備ベンダーの協力関係を深めています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な登録および最大残留基準(MRL)遵守の時間軸 | -0.9% | 輸出志向地域でより厳格な執行が行われる全国規模 | 短期(2年以内) |

| 化学残留物に対する消費者の監視強化 | -0.6% | 都市市場およびプレミアム農業ゾーン | 中期(2〜4年) |

| 除草剤耐性雑草の増加 | -0.4% | 稲作地域および集約的作付けシステム | 長期(4年以上) |

| 重要な製剤添加剤の断続的な不足 | -0.3% | 特殊製剤生産者に深刻な影響を与える全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な登録および最大残留基準(MRL)遵守の時間軸

厚生労働省はキャベツのメソミル残留基準を0.7 mg/kgから0.5 mg/kgに引き下げ、2024年には141の新規物質が規制審査の対象となりました。これらの変更は毒性試験コストを引き上げ、製品発売を遅らせ、日本農薬市場における小規模登録者に負担をかけています。企業はグローバルな子会社間でデータを共有し、申請書類の費用を分散させるために日本と欧州連合の両方に対応した二重用途化学物質を優先的に開発することで対応しています。

化学残留物に対する消費者の監視強化

タイワンイヌビエおよびスズメノテッポウは現在、複数の作用部位に対して耐性を示しています。新しい作用機序の輪作は1エーカー当たりのコストを引き上げ、農家が機械的または生物的防除を取り入れることを促し、除草剤の成長を希薄化させています。研究開発パイプラインは独自の有効成分を優先的に開発していますが、国内の長い承認プロセスを乗り越える必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

起源別:生物由来ソリューションが多様化を加速

合成農薬は、高齢農家が評価する実証済みの有効性、保管のしやすさ、および広域スペクトル性能により、2025年の日本農薬市場シェアの70.40%を維持しました。生物由来製品は、規制上の促進要因と消費者の需要を背景にCAGR 8.75%で拡大しています。合成農薬の使用量を50%削減した農家は直接支払いの資格を得られるため、生物的代替品の魅力が高まっています。同時に、多国籍企業は合成農薬への依存をヘッジするために国内スタートアップから微生物有効成分のライセンスを取得しています。

生物由来農薬は、低用量化学物質と生きた微生物を組み合わせた共製剤を促進し、毒性負荷指数を低減しながら強力な防除効果を発揮します。このハイブリッド戦略により、サプライヤーは収量を損なうことなくみどりの食料システム戦略の目標を達成できます。農林水産省の持続可能な食料システム戦略に基づく規制枠組みは、迅速な登録プロセスや財政的インセンティブを含む生物由来製品への優遇措置を提供しており、合成セグメントと生物由来セグメント間の競争力学を再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

種類別:除草剤の管理が成長軌道を決定

除草剤は、機械化を敬遠する稲作農家が一回散布型の雑草防除製品を採用したことにより、2025年の売上の44.95%を確保しました。しかし、除草剤耐性は殺ダニ剤と殺菌剤のイノベーションを促進する高まるリスクです。殺ダニ剤は温室栽培のトマトやキュウリでのハダニ発生に後押しされ、CAGR 8.36%で加速しています。殺菌剤は温室栽培の拡大を通じて安定した需要を維持し、殺虫剤は総合的病害虫管理の採用と生物的防除の代替手段からの圧力に直面しています。殺線虫剤は、土壌病害虫防除を必要とする高価値作物および施設栽培システムに対応する専門的なセグメントを形成しています。

除草剤セグメントは、タイワンイヌビエを含む複数の雑草種がグループ1および2の除草剤に対して耐性を発達させており、輪作戦略と新規有効成分が必要とされるという深刻な耐性課題に直面しています。クミアイ化学工業のピロキサスルホン除草剤は2013年から2023年にかけて年間複合成長率26%を示し、効果的な新規化学物質に対する市場の需要を示しています。農業・食品産業技術総合研究機構による侵入種に対する体系的な除草剤防除方法の開発は、施用技術と耐性管理戦略における継続的なイノベーションを示しています。

作物種類別:高価値作物が需要の方向性を決定

果物・野菜は、消費者が外観的に完璧な農産物にプレミアムを支払うことから、2025年の支出の29.85%を吸収しました。切り花を含む園芸・観賞用作物は、都市農業計画や垂直農場の下でCAGR 7.05%の軌道に乗っています。穀物・シリアルは作付面積の減少にもかかわらず相当な量を維持し、豆類・油糧種子は作物多様化の取り組みから恩恵を受けています。タバコや産業用途を含む商業作物は、特定の規制・技術要件を持つ専門的な市場ニッチを形成しています。

環境制御型農業の生産者は残留物フリーのラベルと均一な外観を求め、棚持ちを維持する生物農薬やマイクロカプセル化殺菌剤を好んでいます。次世代温室プログラムは、現代的な施設農業を通じた国内野菜生産の増加を目標としており、密閉型栽培システム向けに設計された殺菌剤や特殊製剤の機会を創出しています。水耕栽培の採用は技術の進歩とともに加速しており、土壌を使わない栽培培地や循環型養液システムに適合した作物保護製品が求められています。

施用方法別:ドローンがサービスエコシステムを再形成

葉面散布は2025年に50.35%の市場シェアで優位を維持しており、確立された施用インフラと従来の散布機器に対する農家の習熟度から恩恵を受けています。空中・ドローン散布は、精密農業を推進する技術的パートナーシップと政府の取り組みに支えられ、2031年にかけてCAGR 9.08%で爆発的な成長を遂げています。土壌処理と種子処理は専門的な市場セグメントに対応し、かん水施用は灌漑作物への効率的な散布を提供しています。高齢農家が省力化の代替手段を求め、精密農業技術が成熟するにつれ、施用方法の状況は急速に変化しています。

OPTiM Corporationのピンポイントタイムスプレイングサービスは2024年度に133市町村で2万6,000ヘクタールをカバーし、94%を超えるユーザー継続率でドローンを活用した散布システムの商業的実行可能性を実証しました。住友商事のNileworksドローンを活用したJA宮城登米とのパートナーシップは、従来の方法と比較してヘクタール当たりの散布を10分で完了するという業務効率の向上を達成しています。農林水産省はTerra Drone Corporationを東南アジア展開プロジェクトに選定し、ドローン技術開発と国際市場への参入に対する政府の支援を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:制御放出が次世代製品を牽引

液体濃縮剤は2025年の日本農薬市場規模の47.45%のシェアで製剤の状況を支配しており、多様な農業経営に対応する汎用性と施用のしやすさが評価されています。マイクロカプセル化製剤は、制御放出特性と環境負荷低減への需要に後押しされ、2031年にかけてCAGR 7.34%で急速な成長を遂げています。水和剤と粒剤は従来の施用方法に対応し、フロアブル剤は優れた安定性と取り扱い特性を提供しています。製剤セグメントは、有効性の向上、飛散の低減、残効性の延長に焦点を当てた技術革新を経験しています。

マイクロカプセル化技術は研究パートナーシップと特許開発を通じて進歩しており、感温性放出特性と相乗的な有効成分の組み合わせにおけるイノベーションが進んでいます。ヤンマーは二段階散布と葉返し機構により農薬使用量を40%削減しながら葉面被覆率を向上させる農業散布技術を開発しました(ヤンマーホールディングス)。カプセル化くん蒸剤および農業用油分散製剤における特許活動は、有効性を高めながら環境への影響を最小化するよう設計された散布システムにおける継続的なイノベーションを示しています。

地域分析

北海道の広大な穀物農場は、労働力不足を補うために自律型機械と統合された除草剤プログラムに依存しています。新潟などの中部都道府県は、紋枯病を管理するための選択的除草剤と殺菌剤を必要とする水田に特化しています。対照的に、九州と四国は亜熱帯性の湿気により昆虫やダニの圧力が高く、殺ダニ剤と生物殺虫剤の販売を押し上げています。東京と大阪周辺の都市周辺部には施設園芸面積の大部分が集中しており、高湿度の密閉空間に適した特殊殺菌剤のホットスポットとなっています。

南部都道府県では移動性害虫の発生が最も早く、ドローンサービスによる迅速な封じ込めの採用を促しています。沿岸地域は冬季野菜トンネルでのかん水施用を活用し、山岳地帯では小規模農家の柑橘類農園を保護するためにフェロモントラップを探索しています。すべての地域において、日本農薬市場は神戸や横浜などの港湾近くの物流上の優位性によって形成されており、製剤工場が集積して輸入原材料の取り扱いと完成品の出荷を迅速化しています。

気候変動適応法の下で資金提供された地域協力プログラムは、水田での間断かん水から温室でのメッシュスクリーンの後付けまで、地域に合わせたベストプラクティスの採用を都道府県に奨励しています。このような取り組みは技術の普及を強化し需要の均質化を促進しますが、微気候の変動が列島全体で差別化された製品ポートフォリオを維持させています。

規制環境

日本では、農薬の登録、販売、使用は主に農薬取締法によって規制されている。登録業務は農林水産省(MAFF)が管轄し、技術的な審査は農林水産消費安全技術センター(FAMIC)が担当しており、製品登録は特定の商標、製剤、および申請者に結び付けられている。

食品用途に関するコンプライアンスは、食品衛生法とその残留農薬に関するポジティブリスト制度によって執行されており、これは設定された最大残留基準値を超える食品の流通を制限し、基準値が設定されていない場合は0.01 ppmの一律基準を適用する。2018年の農薬取締法改正以降、登録済み農薬は最新の科学的知見を用いた再評価も定期的に実施されており、MAFFは2025年4月、同一の有効成分を含む農薬および物質の再評価プロセスに関する手続き上の通知改正を確定した。

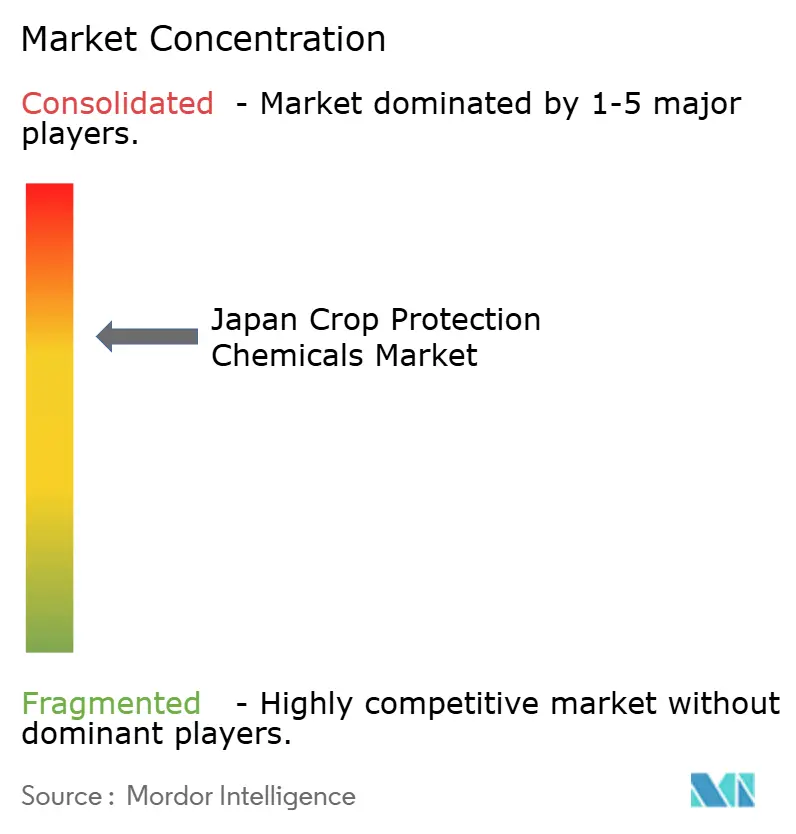

競争環境

日本農薬市場は中程度の集中度を示しており、上位5社が売上の約70%を占めています。Sumitomo Chemical Co., Ltd.は微生物有効成分のパイプラインとグローバルなライセンス契約を活用し、Philagro Holding S.A.およびKenogard S.A.の買収を通じてヨーロッパへの事業拡大を図りながら国内での優位性を強化しています。Syngenta CropProtection AG(Syngenta Group)はデジタルアドバイザリープラットフォームとアゾキシストロビンなどのブロックバスター製品を組み合わせ、輸出志向の野菜生産者の間でシェアを確保しています。Bayer AGはドローン散布プロトコルと連携した種子処理パッケージに注力し、トウモロコシと油糧種子のニッチ市場で安定した収益を確保しています。

Mitsui Chemicals Agro, Inc.(Mitsui Chemicals, Inc.)は高度なカプセル化研究開発を特許製剤に投入し、飛散と作業者への暴露を最小化することで温室作物での差別化を図っています。FMC Corporationはジアミド化学物質と長残効性殺虫剤を活用し、耐性管理トレーニングモジュールとのバンドル提供により管理責任のリーダーとしての地位を確立しています。日本農薬株式会社や北興化学工業株式会社などの国内中小企業は、特殊殺菌剤と輸出志向の受託製造に注力しています。

化学品ベンダーがドローンフリートデータ、電子商取引のリーチ、および生物スクリーニングライブラリーを求める中、戦略的提携が増加しています。知的財産の執行は依然として厳格です。クミアイ化学工業株式会社の2024年のピロキサスルホン特許保護のための法的措置は、日本農薬市場内でのイノベーション収益の積極的な防衛を示しています。サプライチェーンリスクの軽減が国内倉庫化とデュアルソーシングを推進し、炭素フットプリントの会計が農業協同組合による調達入札に影響を与え始めています。

日本農薬業界のリーダー企業

Sumitomo Chemical Co., Ltd.

Syngenta CropProtection AG (Syngenta Group)

Bayer AG

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.)

FMC Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策と連動した需要は、低残留・リスク低減型ポートフォリオや、生産者のコンプライアンス文書化を支援するサービスにとって空白地帯を生み出している。日本の「みどりの食料システム戦略」は化学農薬削減目標(2019年を基準としリスク換算値を用いて2030年までに10%削減、2050年までに50%削減)を設定しており、これにより、バイオベースの有効成分、微量投与型の化学製品、および広域スプレーへの依存を減らす総合的病害虫管理(IPM)プログラムの商業的魅力が高まっている。

農学的知見と施用実行を組み合わせたアウトカムベース・デジタル提供モデルにも機会が生まれている。BASFは、水稲の雑草防除向けアウトカムベースのサービスモデルとして、xarvio HEALTHY FIELDSを日本に導入し、製品単体販売から成果保証型オファリングへの転換を反映している。供給側では、メーカーが新規有効成分の開発や生産能力計画を日本の登録プロセスに合わせて調整しており、住友化学が2026年7月に新規殺菌剤ビフェメトストロビンの登録申請を行ったことや、日産化学がインドの子会社において新規除草剤Ryzonic(イプトリアゾピリド)の製造能力を新設し、日本を含む他のアジア市場向けのパイプラインの継続性を支えていることが挙げられる。

最近の業界動向

- 2026年7月:住友化学は、大豆さび病を含む病害に対するエネルギー生成阻害剤として位置付けられる新規殺菌剤ビフェメトストロビンについて、日本での登録申請を提出した。この申請は、厳格なデータおよび残留基準遵守要件があるにもかかわらず、日本における後期段階の技術革新活動が継続していることを示している。また、集約的な園芸栽培や輸出品質生産に適合した、差別化された高付加価値殺菌剤へのポートフォリオ転換を後押ししている。

- 2025年2月:BASFは、4種すべてのウンカ種を対象とする新規殺虫有効成分Prexio Activeの登録を開始し、日本を含むアジア太平洋地域の主要市場に対して申請書類を提出した。この動きは、スプレー適用期間を圧縮し既存の化学製品に負荷をかける水稲害虫群を対象とした継続的なR&D投資を反映している。また、日本において登録競争や防除方針の位置付けを形成する新規有効成分群を拡大させている。

- 2024年12月:出光興産は、農薬興業を230億円(1億5,400万米ドル)で買収し、出光の日本の作物保護分野への参入を果たした。この買収により、出光は既存の農薬製品と販路を加えることで農業資材事業の展開を拡大した。また、エネルギー・化学分野の能力を持つ新たな戦略的所有者が誕生し、日本全体の調達、製剤の量産化、および流通に影響を及ぼす可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、日本において害虫、雑草、病気から作物を保護するために使用される農薬を対象とし、主要な作物種および施用方法別に、農業用途で販売された作物保護製品の価値として集計されている。

対象範囲の除外:家庭用、公衆衛生用、その他の非農業用の防除目的に主に使用される農薬は含まない。

セグメンテーション概要

- 起源別

- 合成

- 生物由来

- 種類別

- 除草剤

- 殺菌剤

- 殺虫剤

- 殺ダニ剤

- 殺線虫剤

- その他の種類(殺鼠剤、殺細菌剤など)

- 製剤別

- 液体濃縮剤

- 水和剤

- 粒剤

- マイクロカプセル化

- フロアブル剤

- 作物種類別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 商業作物

- 観賞用作物

- その他の施用方法(芝管理、林業苗木など)

- 施用方法別

- 葉面散布

- 土壌処理

- 種子処理

- かん水施用

- 空中・ドローン散布

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、日本市場に関する事実的な基盤を構築するために用いられ、その後モデル内のすべての仮定を検証するために活用された。MAFFの統計・刊行物、日本の農薬規制の枠組みおよび登録製品リスト、作付面積・生産量の背景を示すFAOSTAT、使用状況および政策動向を示すOECDの農業環境指標など、公的な農業・化学規制関連の情報源を活用した。

これらに加え、ポートフォリオの構成や価格動向を把握するために、年次報告書、投資家向け資料、プレスリリースを確認した。また、輸出入の方向性については税関統計や貿易統計を用いて相互確認を行った。一部では、企業財務および特許データベースの有料サブスクリプションを利用して、収益構成やイノベーションの焦点(例えば有効成分や製剤の変更)を確認した。上記に挙げた情報源は例示に過ぎず、作業を通じてデータ収集、検証、および明確化のために追加の資料が用いられた。

一次インタビューおよび調査

一次調査は、メーカー、流通業者、農学アドバイザー、商業生産者を含む日本の作物保護チェーン全体の関係者を対象としたインタビューおよび短時間の調査に重点を置いた。これらの議論は、作物の作期別の需要要因を検証し、除草剤・殺虫剤・殺菌剤間の構成比の変化を確認し、製剤および施用方法別の価格ロジックを精緻化するために活用された。その後、日本国内の主要生産地域間の整合性を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | |

| ミドルティア:54% | 部門・ユニットリーダー:32% | |

| 小規模プレーヤー:15% | マネージャー:53% |

市場規模算定と予測

規模算定は、日本の作物需要を作付面積、作物構成、および一般的な防除強度から再構築し、カテゴリー別の価格帯を用いて価値に変換するトップダウン構築から始まる。モデルを実用的なものに保つため、説明・再検証が可能な限定的な入力データ、例えば作付面積の動向、季節別の病害虫圧力、剤形選好(液剤対粉剤)の変化、種子処理と葉面施用の比率、バイオベース採用の進展率対合成農薬使用率などを使用した。

この見解が形成された後、リットルまたはキログラム当たりのサンプル価格に想定される数量を乗じるといった選択的なボトムアップ推計により結果を裏付けた。また、流通業者の動向や、供給業者の日本市場への収益依存度に関するチャネルチェックも行った。専門特化型作物など、より高強度のプログラムに関して情報の欠落が確認された箇所については、保守的な浸透率を用いて欠落を補い、その後フィールド専門家との再検証を行った。予測はシナリオ分析を用いて策定され、ベースケースは一次調査で繰り返し指摘された、予想される作物経済性、政策の方向性、および製品構成の変化を反映している。

データ検証と更新サイクル

検証は段階的に行われ、誤りが早期に発見され、後工程に持ち込まれないようにしている。市場全体の数値を、作付面積の変化、カテゴリー構成のロジック、価格動向の方向性といった独立した指標と比較し、現場の関係者が報告する内容と一致しない外れ値を調査する。

最終承認前に、仮定と計算はアナリストによる内部レビューを経て、季節性や構成比の変化では説明できないほど大きな差異がある場合には、対象を絞った再ヒアリングを行う。レポートは年次で更新され、需要または価格に重大な影響を及ぼす事象が発生した場合には、中間更新が実施される。納品直前には、最終レビューを行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの日本の作物保護農薬市場規模と他の公表推計値との比較

日本の農薬に関する公表市場規模は、テーマが似ているように見えても、集計ルールが異なるために大きく異なる場合がある。差異は通常、作物保護に何を含めるか、どの価格水準を使用するか、および農場出荷、卸売、またはより広範な消費レベルのいずれで価値を測定するかによって生じる。

農薬種別のカテゴリー構成を追跡し、構築の中間段階でMordor Intelligenceと共に変換および価格の前提を更新することで、この推計値は農業用作物保護用途のみに結び付けられ、より広範な農薬全般または経済全体の農薬消費量とは一線を画している。もう一つの頻出する差異は対象範囲であり、一部の情報源は非農業用防除を含めたり、より広範な地域・小売価格の観点を用いたりしており、同等条件で比較した場合に見出しの数値を過大に見せる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.50 B (2025) | |

| 業界誌発行元A | USD 6.80 B (2025) | より広範な農薬の枠組みを採用しており、非農業用途の除外の明確さや、価格設定が小売価格に近いのか農業用卸売価格に近いのかについての明確さが低い、より広い製品群を含む地域・作物対象範囲を適用している可能性がある。 |

| データプラットフォームB | USD 10.30 B (2024) | より広範な市場範囲を捉える可能性のある消費量および卸売価格の構成に価値を基づけており、また異なる年に対して報告されているため、農業専用の作物保護範囲と比較して通貨タイミングおよび価格水準の差異が加わる。 |

表内の差異は主に対象範囲の選択と価格層によって説明され、年次のずれによってさらに拡大している。対象範囲を農業用作物保護製品に限定し、現場からのフィードバックを用いて前提を再検証すると、結果は明確な要因と再現可能なステップに追跡しやすくなる。

レポートで回答される主要な質問

日本の農薬化学品の現在の市場規模はどのくらいですか?

2026年の支出は15億7,000万米ドルであり、2031年までに19億6,000万米ドルに達すると予測されており、CAGRは4.56%です。

日本の農薬化学品で最大のシェアを持つ製品セグメントはどれですか?

除草剤は2025年に44.95%の売上シェアで首位を占めており、高齢化する農場での省力化雑草防除への需要に後押しされています。

日本における生物由来農薬の拡大速度はどのくらいですか?

生物由来ソリューションは、政策インセンティブと残留物フリー食品への需要により、2031年にかけてCAGR 8.75%で拡大しています。

日本でドローンが散布施用に普及している理由は何ですか?

ドローンサービスは労働力を最大80%削減し、約10分でヘクタールを処理できるため、高齢化する農業従事者にとって魅力的です。

最終更新日: