イタリアチョコレート市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.89 十億米ドル |

| 市場規模 (2026) | 3.04 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

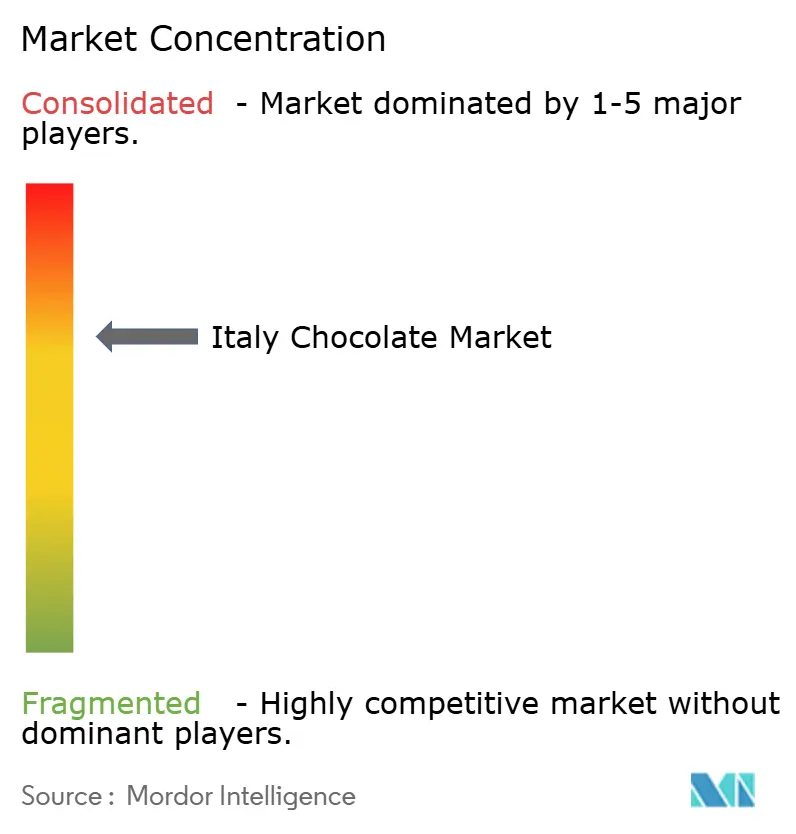

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアチョコレート市場分析

イタリアチョコレート市場規模は2026年にUSD 30億4,000万と推計され、2025年のUSD 28億9,000万から成長し、2031年にはUSD 39億4,000万に達する見込みであり、2026年から2031年にかけてCAGR 5.3%で成長しています。この安定した成長は、カカオ価格が前例のない水準に達しているにもかかわらず、チョコレートに対する堅調かつ一貫した需要を示しています。市場がインフレに耐え得る理由として、産地をトレーサブルなチョコレート(付加価値のある産地証明)への消費者嗜好の高まり、プレミアムギフトオプションへの需要増加、および植物性チョコレート代替品の受容拡大が挙げられます。収益性を維持するため、主要メーカーはシュリンクフレーション(価格を据え置いたまま製品サイズを縮小する戦略)などの手法を導入しています。製品タイプ別では、健康効果との関連からダークチョコレートの人気が高まっています。プラリネは、消費者にユニークで贅沢な体験を提供することから、著しい成長を見せています。市場は適度に集約されており、大規模メーカーと小規模クラフトプロデューサーが混在し、競争環境を形成しています。

主要レポートの要点

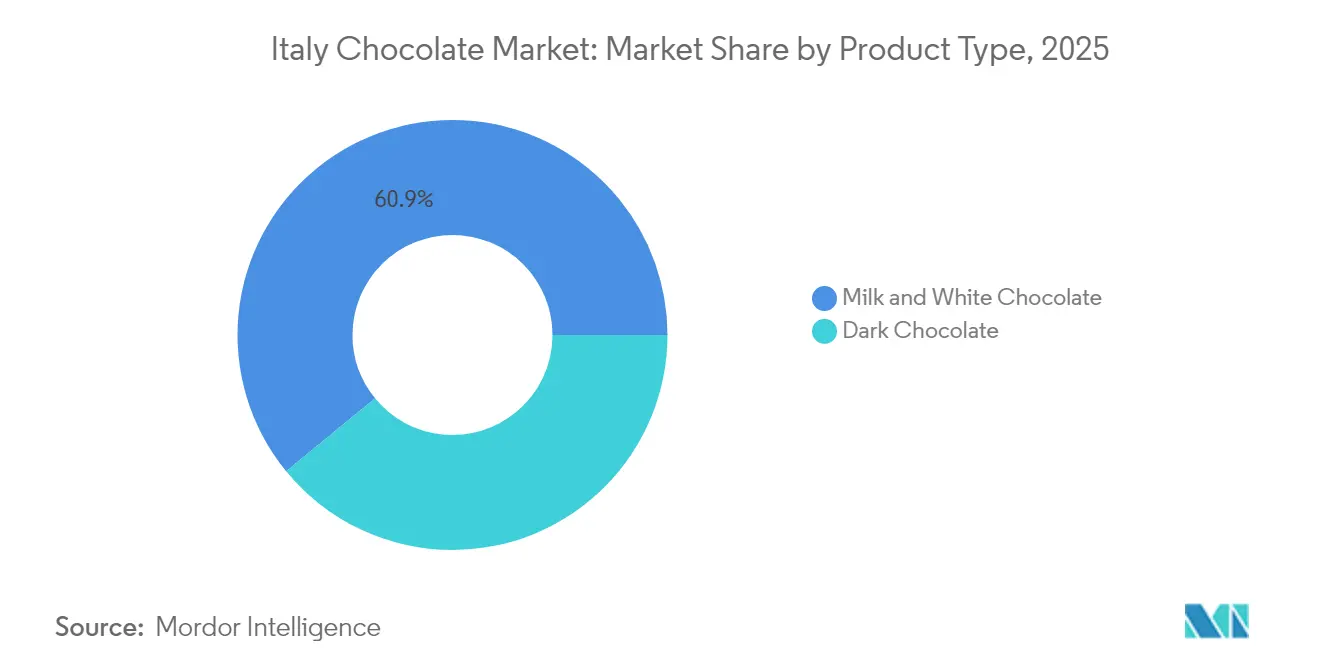

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年のイタリアチョコレート市場において60.92%のシェアでリードしており、ダークチョコレートは2031年にかけてCAGR 6.07%で成長する見込みです。

- 形態別では、タブレット・バーが2025年のイタリアチョコレート市場規模の67.63%を占め、プラリネとトリュフが最も高い予測CAGRである6.55%を記録しました。

- 価格帯別では、マス製品が2025年の金額ベースで70.05%を占め、プレミアム層は2031年にかけてCAGR 6.42%で成長する見込みです。

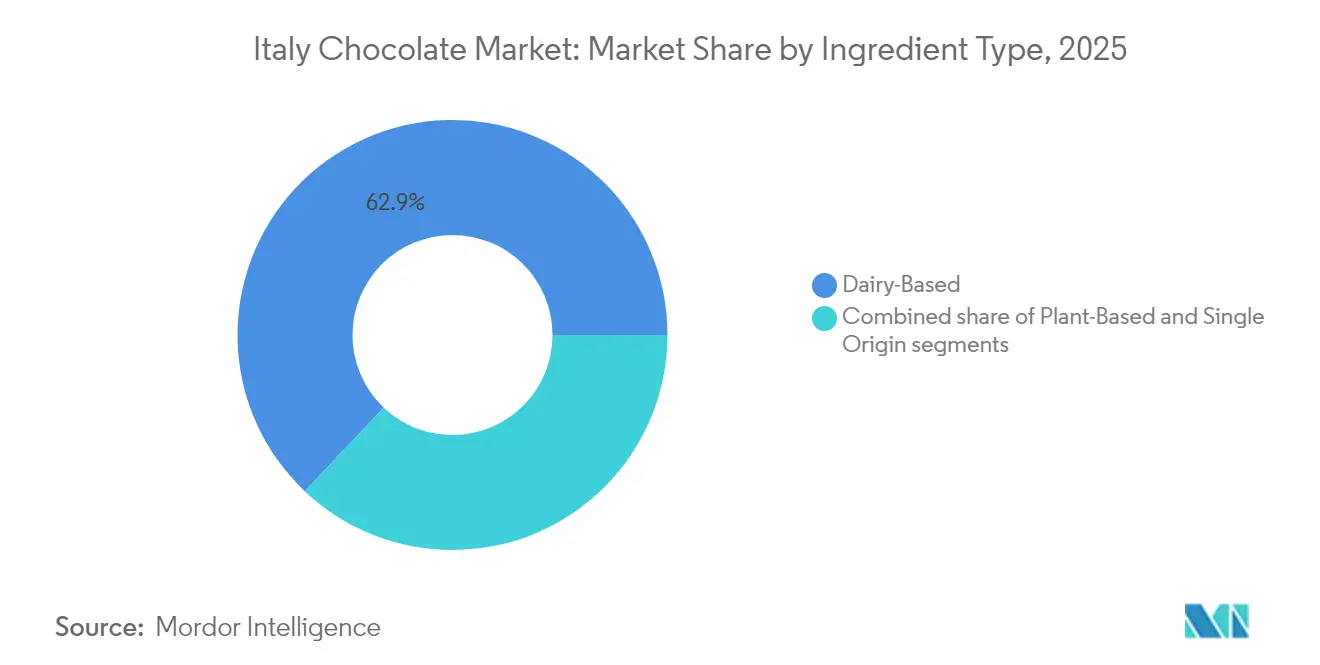

- 原材料タイプ別では、乳製品ベースのレシピが2025年の販売の62.94%を占めてリードしており、植物性フォーマットはCAGR 6.82%で拡大しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の支出の65.12%を占め、オンライン小売店はCAGR 6.95%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 季節限定・数量限定製品への 需要増加 | +0.9% | 国内全体、 特に北部都市(ミラノ、トリノ)および観光地 (ローマ、フィレンツェ)に集中 | 短期 (2年以内) |

| 地域フレーバーとイタリア食材による イノベーション | +1.1% | 国内全体、 ピエモンテ(ヘーゼルナッツ)、シチリア(柑橘類、ピスタチオ)、 トスカーナ(シングルオリジンカカオ)での普及が最も強い | 中期 (2~4年) |

| チョコレートツーリズムとガストロノミー主導の旅行の拡大 | +0.7% | 地域ハブ(ペルージャ、トリノ、モディカ)から、チョコレートフェスティバルを開催する地方都市への波及 | 中期 (2~4年) |

| プレミアムギフティングおよび企業向けハンパーにおける チョコレートの活用 | +0.8% | 国内全体、 ミラノ、ローマ、ボローニャの都市部に集中、法人顧客向けには輸出志向 | 短期 (2年以内) |

| 持続可能なパッケージングへの 需要強化 | +0.6% | 国内全体、 欧州連合規制への整合および北部・中部地域の消費者意識に牽引 | 長期 (4年以上) |

| ヴィーガン・乳糖不耐症対応チョコレートの 人気増加 | +1.4% | 国内全体、 大都市圏および健康意識の高い層での早期普及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

チョコレートツーリズムとガストロノミー主導の旅行の拡大

イタリアはチョコレートを観光の重要な魅力として位置づける取り組みを強化しています。カカオ・オブ・エクセレンスによると、ユーロチョコレート2024にはイタリア国内外から50万人以上の来場者が見込まれています[1]出典:カカオ・オブ・エクセレンス、「カカオ・オブ・エクセレンス、ユーロチョコレート2024にて受賞カカオおよび生産者を展示予定」、cacaoofexcellence.org。これは、地域経済活動の推進とブランド認知の向上において同フェスティバルが果たす重要な役割を示しています。ペルジーナのカーサ・デル・チョコラートのような施設は、歴史、チョコレートテイスティング、小売体験を組み合わせ、来場者との接点を生み出しプレミアムチョコレート製品の販売促進につながっています。モディカチョコレートPGI(地理的表示保護)のような地域保護された特産品は、このトレンドにおいて重要な役割を担っています。職人的な製法を前面に出すことで、これらの製品は国内外の消費者に訴求しています。観光と産地ブランディングを組み合わせたこれらの取り組みは、イタリアのチョコレート市場の成長促進と価値向上にいかに貢献しているかを示しています。

ヴィーガン・乳糖不耐症対応チョコレートの人気増加

イタリアでは植物性・アレルゲンフリー食への移行が進んでおり、ヴィーガンおよび乳糖不耐症対応チョコレートへの需要が大幅に増加しています。世界人口調査によると、2025年時点でイタリア人の1.6%がヴィーガンであると回答しており、植物性食習慣の着実な増加を示しています[2]出典:世界人口調査、「国別ヴィーガン人口2025年」、worldpopulationreview.com。健康への懸念もこのトレンドの主要な要因であり、イロマタ国際ジャーナルが2024年1月に報告したところによれば、イタリア人の56%が乳糖不耐症であるとされています[3]出典:イロマタ国際ジャーナル、「MilkLife Instagramに関する定性的コンテンツ分析」、ilomata.org 。変化する消費者嗜好に対応するため、企業はこれらのニーズに合わせた新製品を投入しています。例えば、Ferrero International SAは2024年9月にニュテラ植物性バージョンを発売し、同社のアイコニックなスプレッドの乳製品フリー代替品を提供しました。この発売は、ブランドがアレルゲンフリーおよび植物性オプションへの高まる需要に対応するために積極的に製品ラインを拡充し、急速に進化する市場での関連性を維持していることを示しています。

季節限定・数量限定製品への需要増加

イタリアのチョコレートメーカーは、季節限定・数量限定製品への注力を強めており、単なるフェスティバルプロモーションにとどまらず、より高い利益率を生み出す手段として活用しています。例えば、Venchi SpAはこの戦略を積極的に採用しています。2025年7月には、ラウデミオ・フレスコバルディと協業してオリーブオイル入りチョコレートスプレッドおよびジェラートシリーズを発売しました。さらにその後、2025年8月にはロンドンでエキストラバージンオリーブオイル、パルミジャーノ・レッジャーノ、ローズマリー入りキャラメルなど革新的なジェラートフレーバーを発表しました。こうした限定・期間限定の製品は希少性を演出し、国内外の市場から注目を集めています。限定版の発売は、変動するカカオ価格などのリスク管理に役立つだけでなく、消費者がブランド直営のEコマースプラットフォームで購入するよう促す効果もあります。

プレミアムギフティングおよび企業向けハンパーにおけるチョコレートの活用

プレミアムギフティングと企業向けハンパーは、イタリアのチョコレート市場における需要を牽引する上でますます重要な役割を担っています。多くの法人バイヤーは、チョコレートがより幅広い層に訴求でき、物流面での管理も容易であるため、ワインの代わりにチョコレートアソートメントを選ぶようになっています。例えば、Venchi SpAは専門のギフティングサービスを通じて洗練されたギフトボックスや企業向けハンパーを提供し、Amedei Tuscany SRLはビジネスクライアントやステークホルダーに向けてカスタムパッケージングと厳選されたアソートメントを組み合わせたパーソナライズドギフトキットを制作しています。チョコレートをギフトとして選ぶこの高まる嗜好は、主流の食料品チャネルが消費者支出の減少などの課題に直面する中でも、職人系・高級チョコレートメーカーが販路を拡大するのに寄与しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低糖・低カロリー食への 消費者嗜好の高まり | -0.7% | 国内全体、 都市部および25~45歳の健康意識が高い層への影響が最も強い | 中期 (2~4年) |

| アレルギーと食事制限の増加 | -0.4% | 国内全体、 欧州連合アレルゲン表示要件(規則1169/2011)による規制圧力 | 長期 (4年以上) |

| より健康的なスナック代替品との競合 | -0.5% | 国内全体、 プロテインバーや機能性スナックがコンビニエンス・オンラインチャネルでシェアを獲得 | 短期 (2年以内) |

| 表示、添加物、持続可能性に関する 規制圧力 | -0.3% | 欧州連合全体、イタリアはMIMIT(産業・製造・イタリア製品・観光省)および保健省の二重管理と4つの警察機構に従属 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

低糖・低カロリー食への消費者嗜好の高まり

イタリアの消費者嗜好は低糖・低カロリー食へとシフトしており、伝統的なチョコレート販売に圧力がかかっています。多くの消費者はプロテインバーや機能性スナックなどのより健康的な代替品を選ぶようになっており、これらの人気が高まっています。このトレンドにより、Ferrero International SAなどの企業は製品ラインの拡充を余儀なくされています。例えば、Ferrero International SAはフルフィルエナジーバーシリーズを導入し、通常のチョコレートスナックに比べて高タンパク・低糖質を実現しました。イタリアの中小メーカーも、砂糖代替物であるマルチトールで甘みをつけたチョコレート代替品を開発することでこの需要に応じています。全体として、より健康的なスナッキングへの注目の高まりは、チョコレートメーカーに製品の処方見直しと現代の食の好みに合ったオプションの開発を促しています。

より健康的なスナックとの競合

より健康的なスナックとの競合により、消費者がより栄養価が高く有益であると認識される選択肢を好むようになっているため、イタリアにおける従来のチョコレートへの需要が減少しています。高タンパクバー、シード・ナッツミックス、全粒穀物ビスケット、ヨーグルトベースのスナックなど、甘い食べ物の摂取を控える消費者の間で人気が高まっています。小売業者はこのトレンドに対応し、かつてチョコレートや菓子類が主流だった目立つ場所にこれらのより健康的な代替品を配置するなど、より多くの棚スペースを割り当てています。この消費者嗜好の変化により、チョコレートブランドが衝動買いの顧客を獲得することが難しくなっています。菓子メーカーは、より健康的なバージョンの製品開発、少量ポーションサイズの提供、他のスナックカテゴリーとチョコレートを組み合わせたイノベーションなどの戦略に注力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康ハローを獲得

ミルク・ホワイトチョコレートは引き続きイタリアチョコレート市場を支配しており、2025年の総販売の60.92%を占めています。その人気は、キンダーやニュテラなどのアイコニックブランドによって牽引されており、これらは子供向けスナックとして広く消費され、季節のギフト選択として人気があります。これらのチョコレートは、消費者に馴染みのある味と感情的なつながりから、家庭での存在感が強い製品です。企業もまた、新フレーバー、革新的なパッケージング、クリエイティブなフォーマットを投入することで製品の訴求力を維持し、顧客にとってのトップチョイスであり続けるよう努めています。

一方、ダークチョコレートは勢いを増しており、今後数年間でより速い成長率が期待されています。イタリアの消費者がその健康効果を認識するにつれ、2026年から2031年にかけてCAGR 6.07%を達成すると予測されています。ダークチョコレートは、高い抗酸化物質含有量、低い糖分、プレミアム品質という認識から、健康・ウェルネスとの関連がますます強まっています。ブランドはより高いカカオ含有量とシングルオリジンバリエーションで商品ラインナップを拡充しています。マインドフル・イーティングへのトレンドとクリーンラベル原材料への嗜好が、より多くの家庭がダークチョコレートを日常的な食事に取り入れるよう促しています。

形態別:プラリネが体験価値で急成長

タブレット・バーは2025年のイタリア市場において最も好まれるチョコレートフォーマットであり続け、総販売の67.63%を占めました。その人気は、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでの入手のしやすさに起因しており、幅広い層に手が届く製品となっています。これらのフォーマットは、日常の楽しみとして手頃で便利な選択肢として選ばれることが多いです。消費者の関心を維持するため、メーカーは新フレーバー、多様なカカオ含有量、少量ポーションオプションによるイノベーションを行い、多様な嗜好に対応しています。

プラリネとトリュフは最も高い成長が見込まれ、2031年にかけて予測CAGRは6.55%とされています。この成長は、プレミアムギフトオプションとしての訴求力と、視覚的に魅力ある手工芸デザインによって大きく牽引されています。イタリアのチョコレートメーカーは、より幅広い顧客層を獲得するため、高品質な原材料を使用した季節限定・数量限定製品を含むユニークなアソートメントの開発に注力しています。高級チョコレートのお土産を購入する観光客からの関心の高まりが、これらのプレミアムフォーマットへの需要をさらに後押ししており、市場における重要な成長セグメントとして位置づけられています。

価格帯別:プレミアムが経済的慎重さにもかかわらずマスを上回る成長

マス市場チョコレートは2025年においても最大のセグメントであり続け、総小売金額の70.05%を占めました。このセグメントは全国のスーパーマーケットでの強い存在感を持ち、消費者にとって利便性の高い選択肢であり、頻繁な購入を促しています。生産コストの上昇に対応するため、メーカーは「シュリンクフレーション」と呼ばれる、価格を安定させながら製品サイズを縮小する戦略を実施しています。マス市場チョコレートの手頃な価格と広く認知されたブランド力は、日常消費における人気を確保し、家庭全体で安定した需要を維持しています。

プレミアムチョコレートセグメントは2031年にかけてより速い成長が見込まれ、予測CAGRは6.42%とされています。消費者は高カカオ含有量、職人的品質、天然原材料の使用を理由にプレミアムチョコレートを選ぶ傾向がますます強まっています。ブランドはこのトレンドを活かし、限定版製品、エレガントなパッケージング、プレミアムギフトオプションを提供して購買層の獲得を図っています。インフレにもかかわらず、消費者が品質とユニークな体験を優先するため、このセグメントは成長を続けています。

原材料タイプ別:植物性ラインが加速

乳製品ベースのチョコレートレシピは2025年においてもイタリア市場をリードし、市場シェアの62.94%を占めました。この支配的地位は、イタリアのミルクチョコレートへの長年にわたる愛着と、確立された乳製品サプライチェーンに依存するブランドの強い存在感に根ざしています。これらのチョコレートは日常的なスナックとして人気があり、祝祭シーズンのギフトとして広く好まれています。安定した品質、豊かな風味、店頭での入手しやすさが、消費者にとって信頼性の高い選択肢としての地位を確固たるものにしています。

一方、植物性チョコレートは最も急成長するセグメントとして台頭しており、2031年にかけてCAGR 6.82%が期待されています。この成長は、ヴィーガン、乳糖不耐症対応、およびより健康的な代替品への消費者関心の高まりによって牽引されています。ひよこ豆、オーツ、アーモンドなどを原料とした植物性原材料の進歩により、これらのチョコレートの食感とクリーミーさが向上し、より幅広い層に訴求するようになっています。より多くの消費者が持続可能性と健康意識のある選択に目を向けるにつれ、植物性チョコレートは今後数年間でより大きな市場シェアを獲得すると見込まれています。

流通チャネル別:オンラインが台頭するも店舗は依然重要

スーパーマーケット・ハイパーマーケットは2025年においてもイタリアのチョコレート市場を支配し、総販売の65.12%を占めました。これらの店舗は全国的に広くアクセスでき、消費者にとって利便性の高い選択肢となっています。Ferrero International SAやLindt & Sprüngli AGなどの主要ブランドは、こうした小売業者との強固なパートナーシップを活かし、棚での目立つ陳列を確保しています。これらの販売店へのアクセスの容易さと頻繁なプロモーションが定期的な購入を促し、イタリアにおけるチョコレート販売の主要な推進力となっています。

オンライン小売は最も急成長する流通チャネルとして台頭しており、2031年にかけてCAGR 6.95%が予測されています。この成長は、Amazon.itなどのプラットフォームの人気の高まりと、イタリアのチョコレートメーカーによるダイレクト・トゥ・コンシューマーウェブサイトへの投資拡大によって牽引されています。サブスクリプションサービス、パーソナライズされた製品オプション、オンライン限定の商品などの機能が、デジタルショッピングへの消費者誘引を促しています。利便性と宅配の重要性が増すにつれ、オンラインチャネルはチョコレート市場の流通ネットワークにおいてより大きな役割を果たすことが期待されています。

地理的分析

イタリアの各地域の特性がチョコレート市場に大きな影響を与えており、それぞれが独自のフレーバーと伝統を持っています。ピエモンテはヘーゼルナッツとジャンドゥーヤチョコレートで広く知られており、生産者は高品質な原材料を優先し、安定供給を確保するための強固なサプライチェーンを維持しています。シチリアはピスタチオと伝統的なモディカチョコレートでその独自の魅力を加えており、ユニークな食感と職人的遺産から観光客に人気を集めています。一方、トスカーナはビーン・トゥ・バーチョコレートメーカーで知られており、イタリアの職人技を示しシングルオリジンバーの製造を専門とし、国内外の消費者に訴求しています。

消費者の嗜好と支出パターンはイタリアの地域によって大きく異なります。ミラノやトリノなどの北部都市では、活気あるカフェ文化と確立されたチョコレートツーリズムに牽引され、プレミアムチョコレート製品への強い需要があります。イベントや伝統的なチョコレートベースの飲料が、この地域を高品質なチョコレート体験の中心地としてさらに高めています。対照的に、南部地域では現代の小売インフラの拡大と所得の上昇によりブランドチョコレート製品がより幅広い層に手の届くものとなり、生産者が開拓できる新たな市場が生まれており、成長の機会が存在します。

イタリアのチョコレート輸出は市場全体の成長において重要な役割を担っています。有利な貿易政策と品質・職人技に関するイタリアの強固な評判に支えられ、イタリアチョコレートに対する国際的な需要は増加し続けています。しかし、規制の執行は地域によって異なり、一部の地方当局は添加物や表示に関してより厳格な規則を課しています。このばらつきにより、複数の地域で事業を展開する生産者は、国内外の市場で一貫した製品品質を維持しながらも、地域の基準を満たすためにコンプライアンスと品質保証プロセスを適応させることが求められ、イタリアのチョコレートが世界競争力を維持することを可能にしています。

競争環境

イタリアのチョコレート市場は適度に集約されており、少数の大手多国籍企業が業界を支配する一方、小規模な職人系生産者が品質と地元の伝統にフォーカスして競争しています。Ferrero International SA、Lindt & Sprüngli AG、Mondelēz International Inc.などの主要プレーヤーは、強力なブランド認知と広範な流通ネットワークにより大きな市場シェアを保有しています。フェレロ・コメルチャーレ・イタリアがキンダーやニュテラなどの製品の人気に牽引され市場をリードしています。同時に、Lindt & Sprüngli AGや他のグローバル企業は、必須原材料を確保するために生産能力とサプライチェーンの改善に投資しています。Venchi SpAやDomori SpAなどの職人系ブランドも、ブランド直営店のオープン、プレミアムオプションとしての位置づけ、ホスピタリティおよびパティスリーセクターでの存在感の獲得により急速な成長を遂げています。これらの職人系生産者は、国内外の消費者に訴求するユニークで高品質な製品を提供することでニッチ市場を確立しています。

市場の異なるプレーヤーは競争力を維持するためにさまざまな戦略を採用しています。大企業は製品サイズの縮小(シュリンクフレーション)、幅広いマーケティングキャンペーン、プロテイン強化スナックバーなど機能性製品の導入などの手法で販売量の維持に注力しています。一方、プレミアム職人系生産者は、製品の産地ストーリーテリング、地理的表示、透明性のある調達慣行を強調することで、より高い価格を正当化し富裕層顧客のロイヤルティを構築しています。中間層ブランドは、より低価格なプライベートブランド製品と強力なナラティブを持つプレミアムブランドの双方からの課題に直面しています。その結果、多くの中間層企業は規模拡大または戦略的な市場撤退のため、プライベートエクイティ会社との合併、買収、またはパートナーシップを模索しています。これらの戦略は、変化する消費者嗜好と市場圧力に適応するために企業が取るさまざまなアプローチを示しています。

イタリアのチョコレート市場における競争は、企業が新たな機会を模索する中でさらに激しくなることが予想されます。プロテインやアダプトゲンを配合した機能性チョコレートは、北ヨーロッパ諸国と比較してイタリアではまだ十分に開発されておらず、潜在的な成長分野を示しています。さらに、デジタルコマースは大きな拡大機会を提供していますが、ラストマイル配送、気候に敏感なパッケージング、季節的な熱の問題などの課題が進展を遅らせています。これらの要因は、確立されたリーダーがイノベーションを継続しつつ、新規参入者が高付加価値のニッチ分野に機会を見出せる競争環境を示しています。消費者需要が進化する中、イノベーション、品質、持続可能性のバランスを取ることができる企業がこのダイナミックな市場で成功する可能性が高いです。

イタリアチョコレート産業のリーダー企業

Ferrero International SA

Lindt & Sprüngli AG

Venchi SpA

Nestlé SA

Mondelēz International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Ferrero International SAはミラノで開催した初のフェレロ・イノベーション・デー・イタリアにおいて新製品を発表しました。新製品の中にはフェレロ・ロシェのバリエーションとして、70%ダークチョコレート、ソルテッド・キャラメル・アンド・ヘーゼルナッツ、ヘーゼルナッツ・アンド・マカダミアナッツが含まれていました。

- 2024年2月:イタリアの高級チョコレートブランドVenchi SpAは2024年イースターコレクションを発表しました。このコレクションは、ピエモンテ産の名高いヘーゼルナッツをはじめとした天然原材料の使用を強調しました。新発売のイースターエッグシリーズは、ミルク、ダーク、ソルテッドホワイトチョコレートなど多様なオプションを特徴とし、それぞれ独自のフィリングが組み合わされていました。

- 2023年9月:Nestlé SAはイタリアのホワイトチョコレート生産設備への重大な投資を発表しました。この動きは製造能力の強化と、プレミアムホワイトチョコレート製品への高まる消費者需要への対応を目的としていました。

- 2023年1月:ニューイーはイタリアの豊かな食文化遺産にインスパイアされたイタリア産ローストヘーゼルナッツ・ミルクチョコレートを発売しました。この発売は、消費者を象徴的な都市ローマへのバーチャルアドベンチャーに誘うマーケティングキャンペーンとともに展開されました。

イタリアチョコレート市場レポートの調査範囲

ダークチョコレート、ミルク・ホワイトチョコレートが製品タイプ別セグメントとしてカバーされています。タブレット・バー、成形ブロック、プラリネとトリュフ、その他の形態が形態別セグメントとしてカバーされています。マスとプレミアムが価格帯別セグメントとしてカバーされています。乳製品ベース、植物性ベース、シングルオリジンが原材料タイプ別セグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他チャネルが流通チャネル別セグメントとしてカバーされています。

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成形ブロック |

| プラリネとトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成形ブロック | |

| プラリネとトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉末乳、液体ミルク、または練乳の形態)とカカオ固形分を使用して製造された固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られており、カカオ固形分を一切含みません。調査範囲には、通常のチョコレート、低糖および砂糖不使用バリエーションが含まれます。

- トフィー・ヌガー - トフィーはトフィーまたはトフィー様菓子というラベルで市販される硬い、噛みごたえのある、小さいまたは一口サイズのキャンディを含みます。ヌガーはアーモンド、砂糖、卵白を基本原料とした噛みごたえのあるコンフェクションであり、ヨーロッパおよび中東諸国に起源を持ちます。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、可食性接着剤で固めたスナックです。調査範囲には、米、オーツ麦、コーンなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーと表示された製品も含まれます。

- チューインガム - 通常はフレーバーと甘みを付けたチクルまたはポリビニル酢酸などの代替物から作られた咀嚼用製剤です。調査範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%またはそれ以上の乳固形分の割合が最も高いチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分の含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディです。 |

| トフィー | 砂糖とバターを煮て作られる硬い、噛みごたえのある、しばしば茶色の菓子です。 |

| ヌガー | アーモンドまたはその他のナッツ、時にはフルーツを含む噛みごたえのある、またはもろいキャンディです。 |

| シリアルバー | シリアルバーはバー状の食品で、シリアルと通常は乾燥フルーツやベリーを圧縮して作られ、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツとナッツを加え、場合によってはフレーバリングを加えたものです。 |

| NCA | 全米菓子協会(National Confectioners Association)はアメリカの業界団体で、チョコレート、キャンディ、ガム、ミント、およびこれらの菓子を製造する企業の振興を図っています。 |

| CGMP | 現行適正製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに適合した基準です。 |

| 非標準化食品 | 非標準化食品は、同一性の基準を持たないか、いかなる点においても規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物含有食品が一定期間にわたってどれだけゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂ミルクをスプレードライにより水分を除去して得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイタンパク質濃縮物(Whey Protein Concentrate)—低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、最終乾燥製品のタンパク質含有量が25%以上となるものです。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)—悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)—善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は保存料として食品に添加される化学合成物質です。 |

| カラギーナン | カラギーナンは食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定成分を含まない状態。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖の殻でコーティングされた小さな丸型キャンディです。 |

| CHOPRABISCO | ベルギー王室チョコレート・プラリネ・ビスケット・菓子産業協会—ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品の表示を規制する欧州連合の指令です。 |

| カカオ・フェアオードヌング(Kakao-Verordnung) | ドイツのチョコレート条例。ドイツで「チョコレート」と表示できるものを定義した規制の集合体です。 |

| FASFC | 連邦食品チェーン安全庁(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子においてゲル状の食感を作り出すために使用されます。 |

| 転化糖 | グルコースとフルクトースから構成される砂糖の一種です。 |

| 乳化剤 | 本来混合しない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青色の発色に関与するフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康効果を提供するために改変された食品です。 |

| コーシャー認証 | 原材料、すべての機械を含む製造プロセス、および・またはフードサービスプロセスがユダヤ教の食事律法の基準に準拠していることを証明する認証です。 |

| チコリ根抽出物 | チコリの根から得られる天然抽出物で、食物繊維、カルシウム、リン、葉酸の良好な供給源です。 |

| RDD | 推奨一日量(Recommended Daily Dose) |

| グミ | フルーツフレーバーが付けられることが多いゼラチンベースの噛みごたえのあるキャンディです。 |

| ニュートラシューティカルズ | 健康効果があると主張される食品または栄養補助食品です。 |

| エナジーバー | 外出先でエネルギーを提供するために設計された、炭水化物とカロリーが豊富なスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関(Belgian Food Safety Organization)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と機能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム