イタリア中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 84.55 十億米ドル |

| 市場規模 (2026) | 89.33 十億米ドル |

| 市場規模 (2031) | 117.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

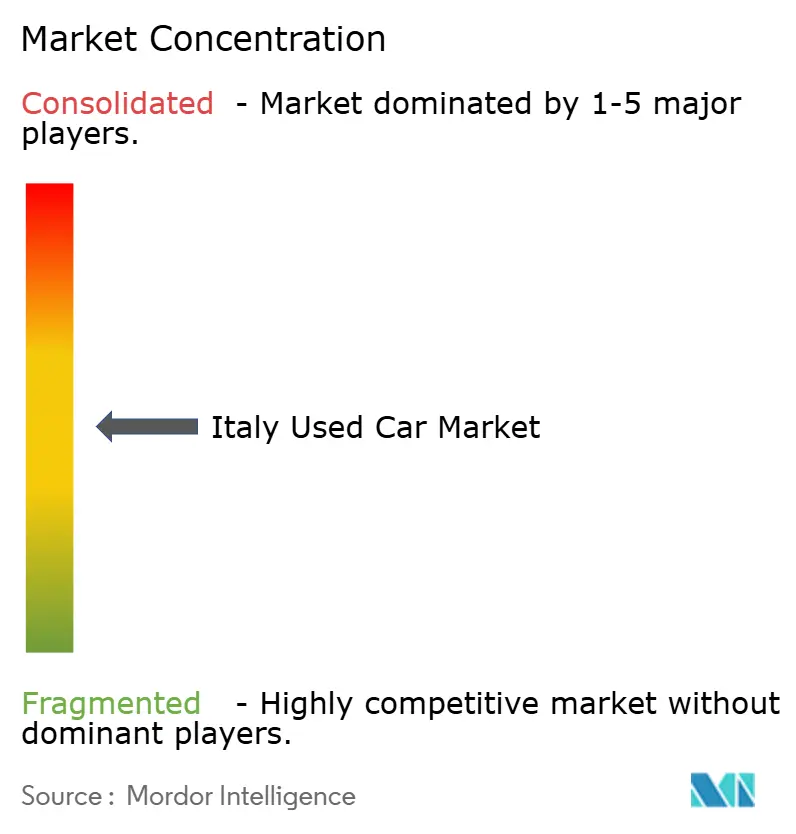

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア中古車市場分析

イタリア中古車市場規模は2026年に890億3,300万USDと推計され、2025年の845億5,000万USDから拡大し、2031年には1,175億7,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 5.65%で成長します。新車価格の上昇に伴う消費者の購買行動の変化、平均車齢12.8年という国内フリートの高齢化、およびオフリース在庫の供給拡大が、持続的成長の基調を形成しています。年間20億件以上の検索を生み出すプラットフォームを先頭に力強いオンライン関与が拡大し、地理的リーチの拡大と価格探索の容易化をもたらしています。旧型ディーゼル車に対する規制強化と、ステランティス(Stellantis)がプレミアムセグメントへと生産をシフトしていることにより、特定カテゴリでの供給が逼迫し、残存価値を下支えしています。認定中古車プログラムやテレマティクスベースのスコアリング機構の採用拡大により、買い手の信頼が高まり、今後数年間のイタリア中古車市場においてリピート購入が促進されています。

主要レポートの概要

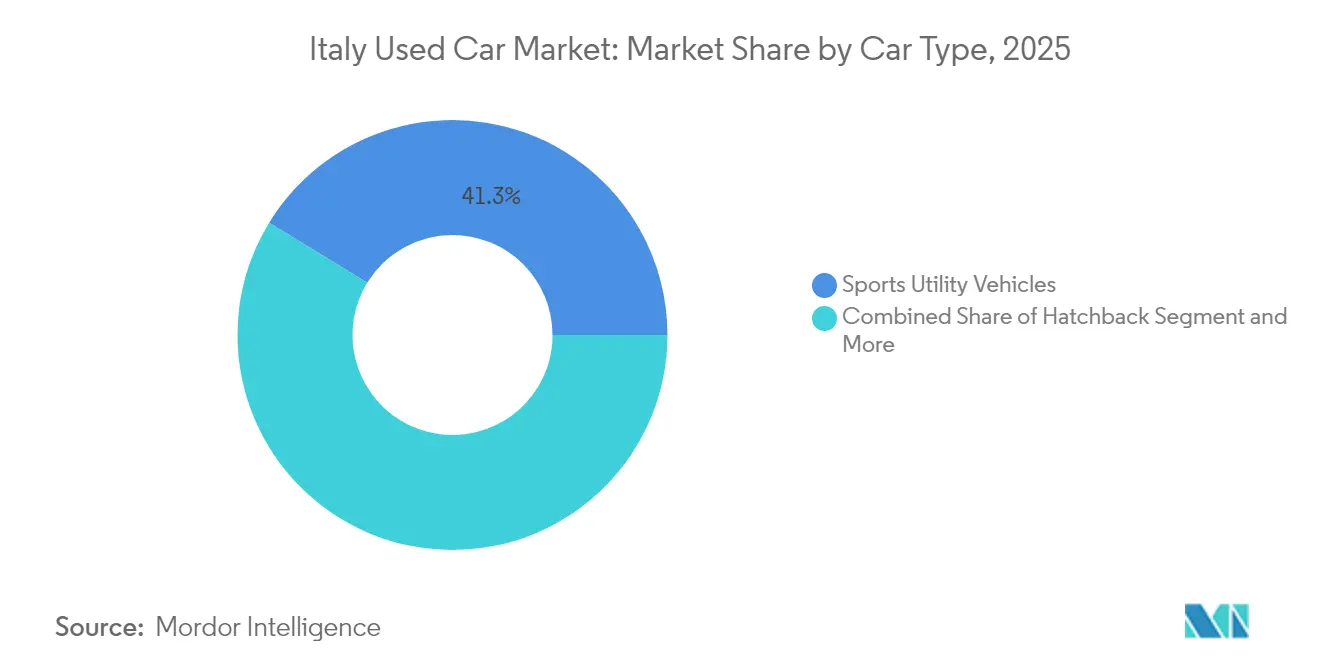

- 車種別では、SUVが2025年に売上高シェア41.25%を占めてトップとなり、2031年に向けてCAGR 7.12%で成長する見込みです。

- 推進方式別では、内燃機関(ICE)車両が2025年のイタリア中古車市場シェアの84.10%を占め、BEV(バッテリー電気自動車)は2031年までCAGR 17.54%で拡大する見通しです。

- 販売業者タイプ別では、非組織型ディーラーが2025年のイタリア中古車市場規模の62.30%のシェアを占め、組織型ディーラーは2031年にかけて最高のCAGR 7.20%が予測されています。

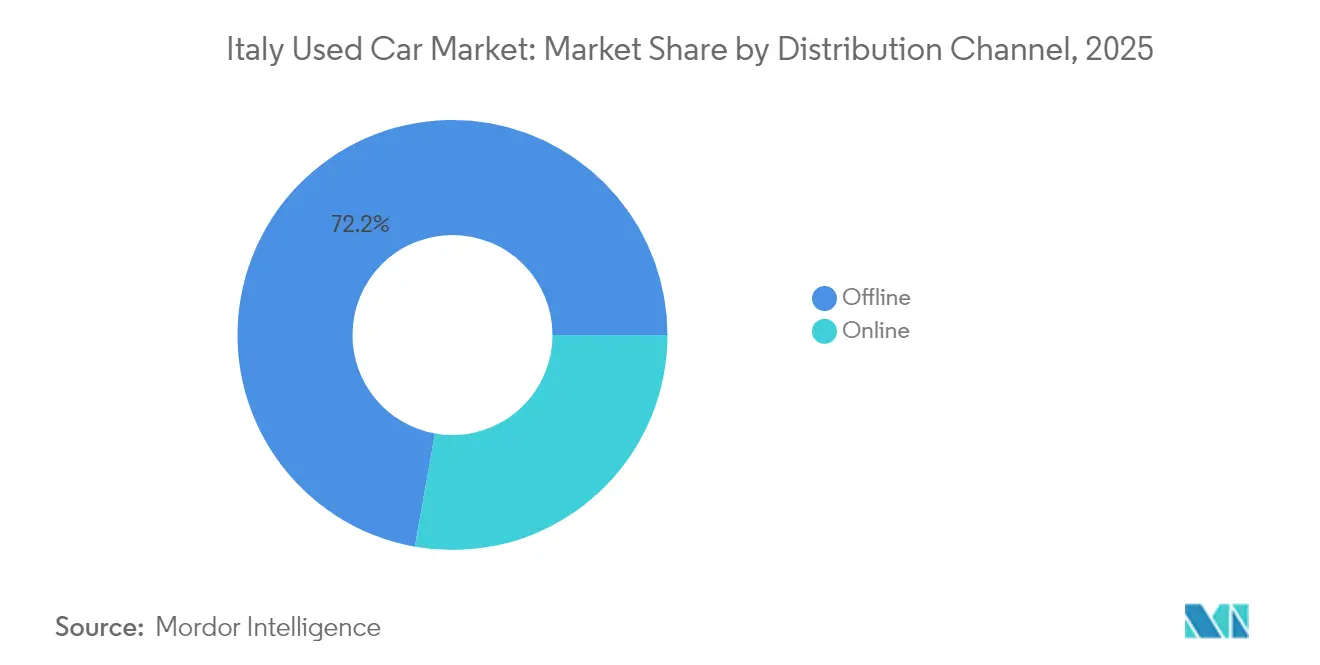

- 流通チャネル別では、オフライン販売店が2025年のイタリア中古車市場規模の72.20%を占め、オンラインチャネルが最も急速に成長し、2031年に向けてCAGR 14.45%で拡大します。

- 車齢別では、4〜6年の区分が2025年のイタリア中古車市場規模の30.60%のシェアを占め、0〜3年の区分がCAGR 4.78%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア中古車市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新車価格の上昇が需要をシフト | +1.2% | 北部工業地域でより強い影響を持つ全国規模 | 短期(2年以内) |

| オンライン中古車プラットフォームの普及 | +0.8% | 都市部でより高い普及率を持つ全国規模 | 中期(2〜4年) |

| OEM認定中古車プログラムの拡大 | +0.6% | 主要都市圏に集中した全国規模 | 中期(2〜4年) |

| オフリース返却車が供給を増強 | +0.9% | 北部イタリア、特にロンバルディア州およびヴェネト州 | 短期(2年以内) |

| エコ下取りがICE在庫を追加 | +0.4% | 地域政策に基づく地域差を持つ全国規模 | 長期(4年以上) |

| テレマティクススコアが買い手の信頼を構築 | +0.3% | 初期は都市部、その後全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車価格上昇が需要を中古車にシフト

OEMが高利益率モデルを優先し、多くの家庭を新車購入から遠ざけたため、2025年初頭に中古・新車登録台数の比率が上昇しました [1]Redazione Quattroruote、「ACI: in Italia le auto sono sempre più vecchie」、Quattroruote、quattroruote.it 。これにより転換した需要は、9,000ユーロから15,000ユーロの価格帯に掲載されたユーロ6ガソリン車およびマイルドハイブリッド車を優遇しており、この価格帯では在庫の流動性が維持されています。このシフトは、2025年のディーゼル規制の影響を最も強く受けているロンバルディア州とピエモンテ州で最も顕著であり、2026年以降もイタリア中古車市場における主要な成長を支えると予測されます。

オンライン中古車プラットフォームの普及

デジタルマーケットプレイスは、これまで地域のディーラーには不可能だった全国規模の露出を提供しており、ある主要ポータルは2024年に数百万人のユーザーを記録しました。クリック・トゥ・リードのコンバージョンツール、組み込み型ファイナンス計算機、および認証済み販売者の評価機能が取引時間を短縮しつつ透明性を高めています。デジタル購買に最も慣れ親しんだコホートであるアーバン・ミレニアル世代が、イタリア中古車市場を地域の境界を超えて拡大させ、北部と南部の各州間における価格収斂を加速しています[2]BeBeez Staff、「Hellman & Friedman compra AutoScout24」、BeBeez、bebEEz.it 。

OEM認定中古車プログラムの拡大

SPOTICARおよびトヨタプラス(Toyota Plus)などのプログラムは、100項目の検査と12ヶ月保証を組み合わせ、ハイブリッド車およびBEVに関する信頼性の懸念を払拭しています。工場グレードの診断機器およびソフトウェアアップデートにより、OEM系販売店は後期型電動化車両のマーケティングで優位に立ち、認証バッジは組織型ディーラーが容易に獲得できるプレミアムを生み出しています。このトレンドは価値の維持とリピート購入を支え、特に保証カバレッジが通勤時の航続距離不安を軽減する都市圏においてその効果が顕著です[3]Giulio Piovaccari & Valentina Za、「Stellantis Italy output falls 37% in 2024, car production hits 68-year low」、Reuters、reuters.com。

急増するオフリース返却車が供給を促進

36ヶ月から48ヶ月後に返却される法人フリートが、整備履歴の記録が揃った車両でディーラーの在庫を補充しています。ロンバルディア州とヴェネト州に集中するリース会社が、5万km未満の車両を安定的に供給しており、2024年にイタリア国内工場での生産台数が37%減少したことによる供給不足を補っています。この供給は、品質基準を維持しながら準新車在庫への需要を満たすため、イタリア中古車市場にとって特に重要な意味を持ちます。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両履歴データベースの不備 | -0.5% | 分断されたディーラーネットワークでより大きな影響を持つ全国規模 | 中期(2〜4年) |

| 低排出ガスゾーンが旧型ディーゼル車を敬遠させる | -0.8% | 北部イタリア、特にミラノ、トリノ、主要都市部 | 短期(2年以内) |

| 品質在庫の東方への輸出流出 | -0.4% | 国境地帯に集中した全国規模 | 中期(2〜4年) |

| 労働力不足による再調整コストの上昇 | -0.6% | 工業地帯で深刻な影響を持つ全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化された車両履歴データベースの不足

イタリアは統一された全国的な車両登録原簿の代わりに断片的なサービス記録に依存しており、純粋にオンラインで行われる取引では買い手の信頼を損なうギャップが生じています。AI画像認識を活用して外装の損傷を検証するインシュアテック(InsurTech)ツールが台頭しつつありますが、大規模な採用は規制の整合化とディーラーの協力に依存しています(mdpi.com)。これが実現するまでの間、慎重な購入者は予算を抑制するか、認定済み在庫のみを選択する可能性があり、イタリア中古車市場の拡大を緩やかに抑制する要因となります。

低排出ガスゾーンが旧型ディーゼル車の購入を抑制

2025年10月から、ユーロ5ディーゼル車は北部4州で平日の走行禁止となり、100万台以上の車両に影響が及びます。ディーラーは規制対象の在庫を規制が緩やかな地域へ移動させるか、より大幅な値引きを受け入れざるを得ず、この物流上のやりくりが保有コストを押し上げ、セグメントの回転率を制限します。しかし同政策は、ユーロ6適合車およびBEVへの需要を刺激し、イタリア中古車市場ですでに進行中の車齢およびパワートレインの転換をさらに促進します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車種別:スポーツ・ユーティリティ・ビークルが市場を支配

SUVがプレミアムポジショニングを牽引 SUVは2025年の総売上高の41.25%を生み出し、CAGR 7.12%で成長し、イタリア中古車市場でトップの地位を維持すると予測されます。ジープ・アベンジャー(Jeep Avenger)などのコンパクト・クロスオーバーは、都市での実用性を備えながら、最低地上高や安全性に関するライフスタイルへの志向にも応えています。

フィアット・パンダ(Fiat Panda)に代表されるハッチバックは、予算重視の買い手にとって依然として重要な存在ですが、燃費効率の差を縮めるSUVにシェアを譲っています。プレミアムエンドでは、マセラティ(Maserati)およびアルファ・ロメオ(Alfa Romeo)の車両が不安定な生産フローの影響を受けつつも、イタリアのパフォーマンスの伝統を守り、高マージンの小規模ニッチを支えています。 一方、MPVは大家族向けに対応していますが、SUVによる市場侵食に直面しており、イタリア中古車市場全体にわたる車種別需要を規定する二層構造の需要曲線を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

推進方式別:電動化の台頭が内燃機関の優位性に挑戦

電動化の台頭が内燃機関(ICE)の優位性に挑戦 ICE車両は2025年の取引件数の84.10%を占めましたが、BEVは他のすべてのパワートレインを上回るCAGR 17.54%を記録すると予測されています。ハイブリッド車はステランティス(Stellantis)のリーダーシップを活かし、航続距離の懸念なしに電動走行能力を付加し、低排出ガスゾーンによる制約を受ける都市通勤者の支持を獲得しています。残存価値の安定化、充電インフラの整備拡大、およびバッテリー保証の延長が所有リスクを低減しています。LPGおよびCNGは、コスト意識の高い地方ドライバーの間で引き続き存在感を示していますが、インフラの縮小に直面しており、イタリア中古車市場全体においてそのシェアを徐々に圧縮しています。

販売業者タイプ別:非組織型販売業者が市場を支配

非組織型事業者は2025年に売上高の62.30%を占めましたが、組織型チェーンはオムニチャネル・インターフェース、キャプティブ・ファイナンシング、および再調整ハブを展開することでCAGR 7.20%のペースでスケールアップしており、中小規模のディーラーはこれに追いつくのが困難です。大手グループはオークションやオフリースの供給元から一括調達を交渉し、在庫の回転速度と一貫性を生み出しています。独立系業者は、特に文化的な親しみが重視される小規模な都市において、個人的な信頼関係がブランドの統一性に優先するシーンで依然として繁栄しています。消費者保護、電子インボイス、および排出ガス開示に関する規制コンプライアンスが、市場環境をプロフェッショナル化の方向に誘導しています。組織型事業者が中小規模の競合他社を吸収するにつれ、イタリア中古車市場はフランチャイズ型ショールームとデータ駆動型価格設定エンジンへの段階的かつ顕著なシフトを経験しており、回転率の最適化が図られています。

流通チャネル別:オフラインチャネルが急成長

デジタル加速が継続 実店舗ディーラーは2025年に売上高の72.20%を占め、購入前の実物確認という根強いニーズを示しています。しかしオンラインチャネルは年率14.45%で成長しており、最終取引に占めるシェアを超えた水準で購入者のリサーチに影響を与えています。バーチャル・ウォークスルー動画、即時査定ツール、およびエンド・トゥ・エンドのファイナンスモジュールが消費者の期待を再定義しています。インターネットでの探索と実店舗での受け取りを融合したクリック・アンド・コレクト・モデルが、デフォルトの購入経路として台頭しています。以前はデジタル掲載を敬遠していたベテランの買い手も、今では価格ベンチマークのためにそれに依存しており、初めてのミレニアル世代の購入者はリモートでの取引完結に自信を持っています。この二重の行動が価格差を縮小し、流動性を改善し、イタリア中古車市場全体にわたる透明性を強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

車齢別:4〜6年の車両が市場を支配

新しいモデルがプレミアムを獲得 車齢4〜6年の車両が2025年の取引高の30.60%を占め、手頃な価格と最新の機能のバランスを提供しています。一方、0〜3年の区分はCAGR 4.78%で拡大しており、新車価格の上昇が裕福な買い手を、メーカー保証の残存期間を有する準新車在庫へと誘導しています。車齢10年超の車両は、都市部の低排出ガスゾーンで運用上の制限が増大しており、ディーラーは在庫を規制対応地域へ移動させるか、国境を越えた販売戦略を採用せざるを得ません。イタリアの平均車齢12.8年は潜在的な買い替え需要を示しており、規制の枠組みが年式の若い端でのチャーンを加速させています。ユーロ6ガソリン車およびマイルドハイブリッド車で走行距離2万5,000〜6万kmの車両を在庫に持つディーラーは、イタリア中古車市場において最も速い回転率と最も強固なマージンを享受しています。

地域分析

北部地域は工業賃金が高く、買い手が準新車価格を吸収できるため、最も高い取引価値を誇っています。ロンバルディア州、ピエモンテ州、ヴェネト州、エミリア=ロマーニャ州は、100万台以上の車両に影響を与えるユーロ5ディーゼル禁止規制に共同で直面しており、買い替えの加速や農村地域への移動を余儀なくされています。これらの地域でのBEV普及率の向上が、地域の充電密度と合致した新興の中古バッテリー電気自動車セグメントを牽引しています。中部イタリアは、パフォーマンスと実用性のバランスを保っています。

最も厳格な低排出ガス規制を持たないローマの首都圏ゾーンは、ユーロ6ディーゼルとハイブリッドの両方に対する旺盛な需要を支え、多様な在庫ミックスを生み出しています。この地域のディーラーは、短いリースサイクルと早期のフリート処分を促す観光需要の季節性から恩恵を受けており、イタリア中古車市場への後期型在庫フローを豊かにしています。南部地域は、先進技術よりも耐久性と燃費を優先し、LPG、CNG、および旧型ガソリン車に傾倒しています。

平均所得の低さが買い替えサイクルを延長していますが、値引き価格で流入する北部の登録抹消済みディーゼル車が数量を安定的に維持しています。充電インフラの不足が現時点でのBEV普及を抑制していますが、バッテリー価格の下落が段階的な需要の解放と地域格差の縮小につながる可能性があります。

競争環境

イタリアの中古車市場は、組織型チェーンの成長にもかかわらず、依然として適度な分散状態にあります。ステランティス(Stellantis)が支援するSPOTICARは、保証とメーカーグレードの再調整を通じてブランドOEMセグメントを牽引しています。AutoScout24はOEMウェブサイトを補完する形で国境を越えた掲載を提供し、ArvalおよびLeasePlanは、ディーラー管理システムと直接連携する卸売プラットフォームを通じてオフリース在庫を再販しています。

独立系販売者は個人的なネットワークと口コミによる信頼性を活用しており、これは大規模な事業者が模倣しにくいイタリアの小売文化の特徴です。技術の採用は競争上の断層線となっており、AI支援による損傷認識と自動化された価格設定アルゴリズムは主に上位20の組織型事業者に集中しています。中堅ディーラーと金融機関のパートナーシップが保険・メンテナンスバンドルを組み込み、参入障壁を高めています。統合が加速するにつれ、イタリア中古車市場は5〜7の全国規模グループが都市中心部を支配し、地域の独立系業者が価値ニッチを占める構造に向かいつつあります。

車両履歴統合への先行投資が将来の競争優位を決定づける可能性があります。テレマティクス・スコアと認定中古車保証を組み合わせる企業は、特にデジタルネイティブが購買層の主流となる中でオンライン専用取引への対応力を差別化する優位性を持ちます。国際資本がこの収斂を加速させる可能性がありますが、文化的な特性と複雑なゾーニング規制が、地域規制をすでに習得している既存企業に有利に働きます。

イタリア中古車産業のリーダー企業

AUTO1 Group

Arval Service Lease Italia SpA

Ayvens Group(ALD Automotive Italia)

brumbrum SpA

BCA Italia srl

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ステランティス(Stellantis NV)はAyvensと提携し、中古車レンタル市場を再構築する先駆的な取り組みを開始しました。このコラボレーションは、中古車両を再活用することでサーキュラー・エコノミーの原則を支援しています。持続可能な取り組みを優先することで、廃棄物の削減と既存リソースの最適活用を目指し、環境と消費者の双方に利益をもたらすことを目標としています。

- 2025年2月:バルセロナを拠点とするSaaS(サービスとしてのソフトウェア)プラットフォームであるDealcarは、シードファンディングラウンドで300万ユーロを調達しました。同プラットフォームは、あらゆる規模のディーラーシップ向けに中古車の売買プロセスを効率化・デジタル化します。調達資金は決済ソリューションの強化およびイタリア市場への事業拡大に活用される予定です。

イタリア中古車市場レポートの調査範囲

中古車とは、1人以上の小売オーナーに以前所有されていた車両です。これらの車両は、独立系ディーラー、オンライン販売チャネル、その他を含むさまざまな販売経路を通じて販売されます。

イタリア中古車市場は、車種、推進方式、および販売業者タイプによってセグメント化されています。車種に基づき、市場はハッチバック、セダン、およびSUVにセグメント化されています。推進方式に基づき、市場は内燃機関および電気にセグメント化されています。

販売業者タイプに基づき、市場は組織型および非組織型にセグメント化されています。各セグメントについて、市場規模および予測は価値(USD十億)を基準に算出されています。

| ハッチバック |

| セダン |

| SUV |

| MPV |

| ラグジュアリー&スポーツ |

| 内燃機関(ガソリン/ディーゼル) |

| ハイブリッド |

| 電気 |

| LPG/CNG |

| 組織型 |

| 非組織型 |

| オンライン |

| オフライン |

| 0〜3年 |

| 4〜6年 |

| 7〜10年 |

| 10年超 |

| 車種別 | ハッチバック |

| セダン | |

| SUV | |

| MPV | |

| ラグジュアリー&スポーツ | |

| 推進方式別 | 内燃機関(ガソリン/ディーゼル) |

| ハイブリッド | |

| 電気 | |

| LPG/CNG | |

| 販売業者タイプ別 | 組織型 |

| 非組織型 | |

| 流通チャネル別 | オンライン |

| オフライン | |

| 車齢別 | 0〜3年 |

| 4〜6年 | |

| 7〜10年 | |

| 10年超 |

レポートで回答される主要な質問

イタリア中古車市場の現在の価値はいくらですか?

イタリア中古車市場は2026年に890億3,300万USDに達し、2031年までに1,175億7,000万USDに達する見込みです。

どの車種が販売を牽引していますか?

SUVは2025年の取引高においてシェア41.25%でトップとなり、2026年〜2031年の期間にCAGR 7.12%で成長すると予測されています。

オンラインチャネルはどのくらいの速度で成長していますか?

オンラインプラットフォームは2031年に向けてCAGR 14.45%で拡大する見込みであり、オフラインの成長を上回っていますが、依然としてハイブリッドフルフィルメントに依存しています。

最も急速に成長している推進方式セグメントはどれですか?

BEV(バッテリー電気自動車)は手頃な価格の新型モデルの投入と充電ネットワークの成熟に牽引され、全パワートレインの中で最高となるCAGR 17.54%の予測成長率を示しています。

最終更新日: