ヨーロッパ キャットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 22.40 十億米ドル |

| 市場規模 (2026) | 23.57 十億米ドル |

| 市場規模 (2031) | 30.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ キャットフード市場分析

ヨーロッパ キャットフード市場規模は2025年にUSD 224億円に達し、2026年のUSD 235億7,000万から2031年にはUSD 304億4,000万へと成長し、予測期間(2026年~2031年)においてCAGR 5.24%を記録すると推定されています。プレミアムなヒューマングレードレシピへの強い需要、機能性フォーミュラの急速な台頭、および地域全体での継続的な猫の飼育頭数の増加がこの軌跡を支えています。メーカーは国境を越えたコストを抑制し、欧州連合のサステナビリティ規制の強化に対応するため、地域生産能力の拡大を続けています。同時に、eコマースの普及がサブスクリプションモデルやデータドリブンなパーソナライゼーションを通じて顧客エンゲージメントを深め、ブランドが付加価値サービスによってインフレ圧力を相殺することを可能にしています。代替タンパク質に対する規制上のインセンティブは、原材料調達をさらに多様化させながら、環境面での信頼性を強化しています。

レポートの主要なポイント

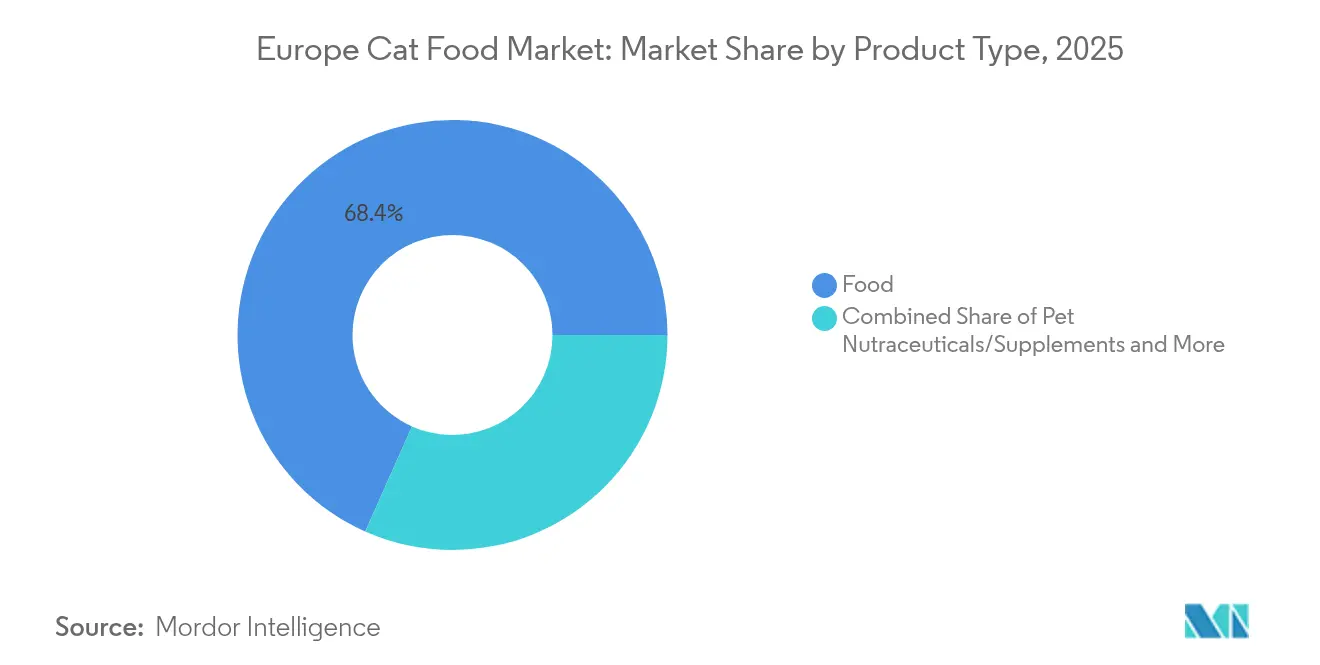

- 製品タイプ別では、フードが2025年のヨーロッパ キャットフード市場シェアの68.35%を獲得し、ニュートラシューティカルズ(栄養補助食品)およびサプリメントは2031年にかけてCAGR 7.86%で拡大すると予測されています。

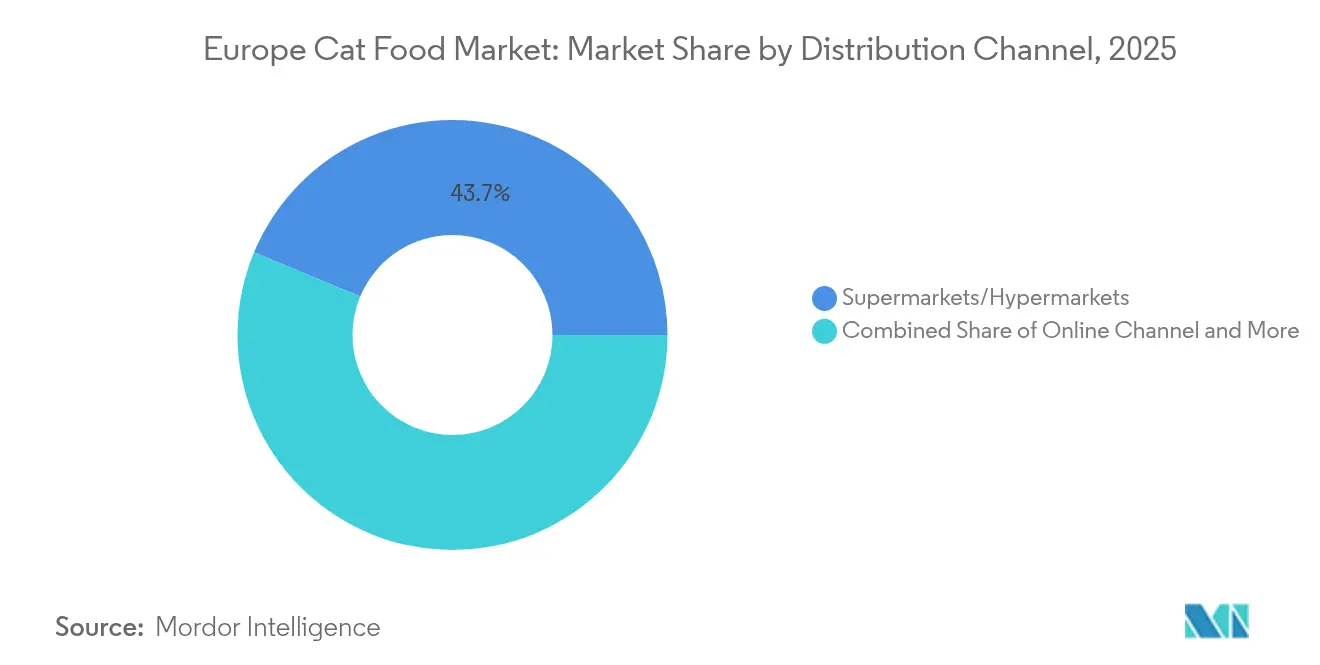

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のヨーロッパ キャットフード市場売上シェアの43.72%でトップとなり、オンラインチャネルは2026年から2031年にかけてCAGR 6.42%で伸長する見込みです。

- 国別では、ドイツが2025年のヨーロッパ キャットフード市場規模の23.05%を占め、スペインはCAGR 6.82%と2031年まで最も速い成長を記録すると見込まれています。

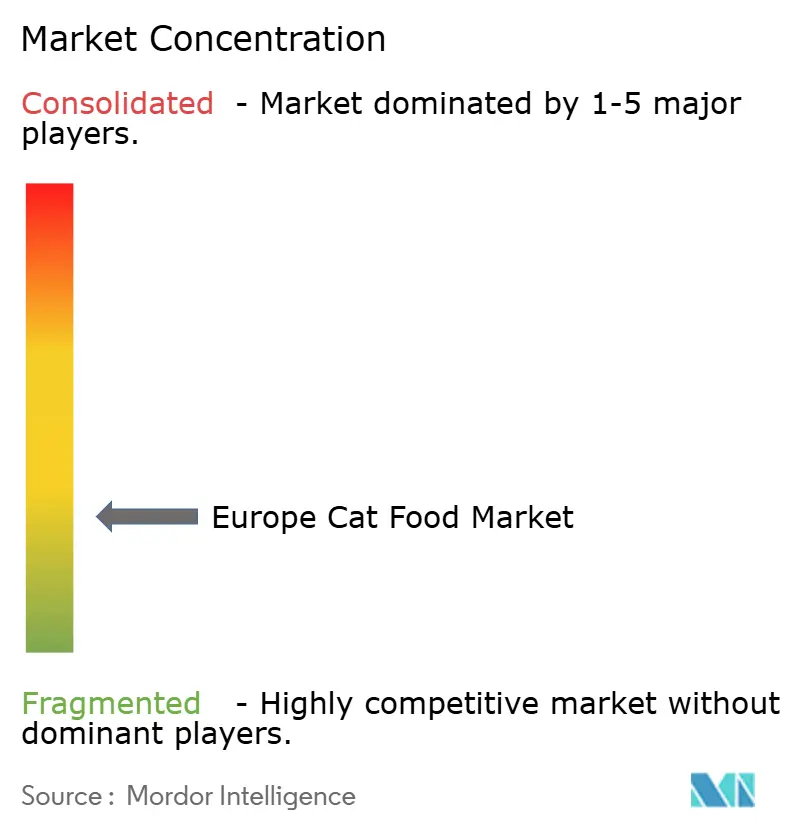

- ヨーロッパ キャットフード市場は、Mars Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、Archer Daniels Midland、Affinity Petcare S.A.などのグローバル大企業が支配する断片化した競争環境を示しており、2025年には22.55%のシェアを占め、複数のペットケアセグメントにまたがる多様な製品ポートフォリオを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ キャットフード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒューマングレード キャットフードのプレミアム化 | +6.5% | 西ヨーロッパで最も顕著 | 中期(2〜4年) |

| ヨーロッパにおける猫の飼育基盤の拡大が成長を牽引 | + 3.9% | 単身世帯が牽引する全欧州規模 | 長期(4年以上) |

| オムニチャネル小売の拡大が加速 | + 8.0% | ヨーロッパ全土、都市圏で加速 | 短期(2年以内) |

| 機能性・症状特異的フォーミュラへの需要 | +1.2% | ヨーロッパ主要市場 | 中期(2〜4年) |

| 持続可能なタンパク質に対するヨーロッパ タクソノミーのインセンティブ | +0.8% | ヨーロッパ固有の規制枠組み | 長期(4年以上) |

| ブレグジット後の関税調和 | +1.1% | 英国・ヨーロッパ貿易回廊の最適化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヒューマングレード キャットフードのプレミアム化

ヨーロッパの猫の飼い主はペットをますます家族の一員として捉えるようになり、ヒューマングレードのペットフードの処方やアルチザン(職人的)な製造方法への需要が高まっています。このヒューマニゼーション(人間化)トレンドにより、消費者は新鮮な肉、最小限の加工、透明性のある原材料調達を特徴とする製品にプレミアム価格を支払うようになっています。100%新鮮なヨーロッパ産オーガニック肉を特徴とするGusstoのヨーロッパ全域への展開は、プレミアム製品に対する市場の受容性を示しています。Animal Islandは、コストよりも品質を優先するウェットパウチ形式での大幅な販売量を報告しています。このトレンドはパッケージングのイノベーションにも影響を与えており、MultivacとSüdpackは素材使用量を50%削減しながらプレミアムな製品プレゼンテーションを維持するリサイクル可能なサーモフォームソリューションを開発しています。

ヨーロッパにおける猫の飼育基盤の拡大が成長を牽引

ヨーロッパの猫の個体数は2024年に1億2,900万頭に達し、世帯の27%が少なくとも1匹の猫を飼育しており、ペットを飼育する世帯が前年比4%増加しています[1]出典:FEDIAF(欧州ペットフード産業連合)、「ヨーロッパのファクトと数値 2024」、fediaf.org 。人口動態の変化は継続的な拡大を後押しし、特にアパート生活の理想的な伴侶として猫を捉える若年層の都市部専門職や単身世帯において顕著です。英国はこのトレンドを典型的に示しており、18〜34歳の年齢層での飼育が増加している一方、35〜54歳の年齢層では減少しており、世代間の嗜好変化を示唆しています。屋外アクセスをサポートする住宅環境は飼育率の高さと相関しており、庭やテラスを持つ世帯は屋外スペースのないアパート居住者と比較して猫を飼育する可能性が2倍高くなっています。

オムニチャネル小売の拡大が加速

ヨーロッパのペットケアは、2019年水準を超えて回復した唯一の非食料品カテゴリーであり、2023年にはオンラインチャネルが約12%成長しました。Fressnapfグループの売上高EUR 40億(USD 46億6,000万)および国際成長19%は、実店舗とデジタル機能を組み合わせたオムニチャネル戦略の成功を示しています。スペインはチャネルの進化を最も明確に示しており、専門店およびeコマースチャネルが18.1%成長する一方、従来の食料品チャネルは依然として優位を保っています。この変化は、従来の食料品フォーマットでは提供されない専門的なアドバイスと製品の多様性を求める消費者の嗜好を反映しています。特にEFSA(欧州食品安全機関)の2024年12月施行の飼料添加物ガイドラインなどの規制遵守要件は、複雑な製品の主張や認証を案内する技術的専門知識を持つ専門小売業者を優遇しています。

機能性・症状特異的フォーミュラへの需要

特定の健康状態に対応する機能性キャットフードはプレミアム価格を維持しながら、フランスでは平均猫年齢が6.5歳に達するヨーロッパの高齢猫の個体群にサービスを提供しています。Archer Daniels Midlandの調査によれば、ヨーロッパの消費者の85%が適切な栄養とサプリメントはペットにとって人間と同様に重要と考えており、ドイツでは54%が2ヶ月以内に機能性ペット製品を購入しています。Hill's Science Diet Vet Essentialの発売は市場機会を示しており、獣医チャネルを通じた体重管理、消化器の健康、歯科ケアに対応するマルチケアフォーミュラを特徴としています。プロバイオティクスに対する認知度は市場によって大きく異なり、ポーランドとドイツはターゲットを絞った教育キャンペーンの潜在力が未開拓であることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる買い控え | -2.1% | ヨーロッパ全域、東部市場で特に深刻 | 短期(2年以内) |

| ヨーロッパの厳格な飼料添加物承認 | - 1.8% | 欧州連合の規制管轄 | 中期(2〜4年) |

| 昆虫由来ペットフードによるウォレットシェアの侵食 | - 0.9% | 西ヨーロッパでの早期普及 | 長期(4年以上) |

| 西ヨーロッパにおける都市市場の飽和 | -1.0% | 主要大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパの厳格な飼料添加物承認

欧州食品安全機関(EFSA)の改訂ガイダンスは2024年12月1日に施行され、猫に対して最低28日間の試験期間を義務付け、2025年2月から強化された公開協議プロセスを開始しています[2]出典:EFSA(欧州食品安全機関)、「添加物の申請書類作成に関するガイダンス」、efsa.europa.eu。これらの要件は開発タイムラインを延長し、規制コストを増加させ、特に新規の機能性原材料の導入を目指す中小企業に影響を与えています。承認プロセスの複雑さは、長期的な認可手続きを進める規制専門知識と財務リソースを持つ既存プレーヤーに競争上の優位性をもたらしています。プロバイオティクス、抗酸化物質、フレーバー化合物に対する最近の承認は市場参入の実現可能性を示しているものの、市場参入に必要な長期的なタイムラインを浮き彫りにしています。新規食品申請は、規制が少ない市場と比較して商業化を12〜18ヶ月遅延させる可能性のある強化された文書化要件と公開協議義務という追加的なハードルに直面しています。

昆虫由来ペットフードによるウォレットシェアの侵食

代替タンパク質の採用、特に昆虫由来フォーミュラは、サステナビリティ意識の高い消費者が新規の栄養ソリューションを受け入れるにつれて、従来の肉由来製品からの市場シェア獲得を始めています。Imbyの「ほぼベジタリアン キャットフード」(ミールワームタンパク質38%含有)とYoraの黒アブ幼虫62.5%配合フォーミュラは、プレミアムセグメントでの商業的実現可能性を示しています。欧州議会調査局は、昆虫飼料の生産量が2030年までに270万メトリックトンに達する可能性があり、その95%を黒アブとイエローミールワームが占めると予測しています。このトレンドは特に、環境に責任ある代替品を求める裕福な都市部の消費者にサステナビリティメッセージが響くプレミアムウェットフードセグメントに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ニュートラシューティカルズがプレミアムカテゴリーの拡大を牽引

フードセグメントは2025年のヨーロッパ キャットフード市場シェアの68.35%を占め、ヨーロッパの1億2,900万頭の猫の日常的な栄養ニーズに応えるドライおよびウェットフォーミュラを通じてカテゴリー数量の大部分を生み出しています。この大きな市場シェアは、主に猫のエサが猫にとって必須製品とみなされ、必要な栄養素とバランスの取れた食事を提供しているという点によって推進されています。このセグメント内では、猫が本来高い水分含有量と強い香りによってウェットフードを好む傾向にあることから、ドライフードと比較してウェットフードがより大きなシェア(約53%)を占めています。セグメントの好調なパフォーマンスは、飼い主がより高品質で栄養価の高い猫用フードを提供することに重点を置くペットのヒューマニゼーション(人間化)の増大するトレンドによってさらに支えられています。地域の大手企業は、異なるライフステージの猫の多様な栄養ニーズを満たすために、天然成分と特殊フォーミュラを用いた革新的な食品の開発に積極的に取り組んでいます。

ニュートラシューティカルズおよびサプリメントは、2026年〜2031年においてCAGR 7.86%と最も速い成長セグメントとして浮上し、ペットオーナーの洗練度の向上と予防的健康ソリューションへの投資意欲を反映しています。この目覚ましい成長は、予防的ヘルスケアの重要性と猫に対するサプリメント栄養のメリットに関するペットオーナーの意識向上によって推進されています。このセグメントには、オメガ3脂肪酸、プロバイオティクス、ビタミン・ミネラル、タンパク質・ペプチドなど、それぞれ特定の健康機能を果たすさまざまな製品が含まれています。この成長は特に、ペットオーナーが猫の全体的な健康とウェルビーイングをサポートするためにプレミアムな栄養サプリメントへの投資を増やしているドイツと英国において顕著です。このトレンドは、獣医師が予防的ヘルスケアルーティンの一環としてこれらの製品を積極的に推奨することによってさらに後押しされており、猫用栄養サプリメント市場の拡大に貢献しています。

流通チャネル別:eコマースが小売環境を変革

スーパーマーケットおよびハイパーマーケットは2025年のヨーロッパ キャットフード市場流通シェアの43.72%を維持し、利便性と競争力のある価格設定を活用して日常的な栄養ソリューションを求める一般消費者セグメントにサービスを提供しています。これらの小売施設は、顧客が通常の食料品と一緒にキャットフードを購入できる包括的なショッピング体験を提供する能力により、ペットオーナーの主要な購買先として機能しています。セグメントのリーダーシップ地位は、競争力のある価格戦略、頻繁なプロモーションキャンペーン、そしてキャットフードブランド、フレーバー、フォーミュラの幅広いラインナップによって強化されています。Tesco、Carrefour、Auchan、Lidl、Aldiなどの大手スーパーマーケットチェーンは、多様な消費者の嗜好と予算に対応するプレミアムブランドとエコノミーブランドの両方を含む幅広い製品ポートフォリオを維持することで、キャットフード小売スペースで強固な地位を確立しています。

オンラインチャネルは2026年〜2031年においてCAGR 6.42%で加速し、特に若年層の人口統計とプレミアム製品セグメントにおけるペットケア購買行動の根本的な変化を反映しています。オンラインチャネルは利便性と幅広い製品選択を提供することで大きな支持を獲得しており、コンビニエンスストアは緊急購入や衝動買いにとって重要なポイントとして機能しています。獣医クリニック、ペットグルーミングセンター、直接消費者向け販売などのその他のチャネルも、ペットオーナーにとって市場のアクセシビリティと利便性に貢献しています。これらのチャネルはそれぞれ、特定の製品と専門的なアドバイスの提供から、異なる場所や嗜好を持つペットオーナー向けの利便性の高いショッピングソリューションの提供まで、多様な消費者ニーズを満たすためにユニークな役割を果たしています。

地理的分析

ドイツは2025年において国別シェア23.05%を占め、ヨーロッパ最大かつ最も成熟した市場を代表しています。同国のリーダーシップ地位は主に、多様なキャットフード製品への需要を著しく左右する大きな猫の個体数によって推進されています。ドイツのペットオーナーは、天然素材、グルテンフリー、シングルプロテイン、機能性成分を用いたフォーミュラを提供するプレミアムおよびスーパープレミアムなキャットフードブランドに対する強い嗜好を示しています。市場は強固な流通ネットワークを特徴とし、伝統的な小売チャネルと台頭するeコマースプラットフォームの両方が重要な役割を担っています。同国のペットフードメーカーは、猫の特定の食事要件と健康状態に対応する専門製品の開発にますます注力しています。

スペインは2026年〜2031年においてCAGR 6.82%と最も速い成長国として浮上しています。スペインはプレミアム製品セグメントにおいて強い潜在力を示しており、東ヨーロッパ市場ではペットフード小売インフラの急速な近代化が進んでいます。これらの市場での消費者の嗜好は、ペットの栄養と健康に対する意識の向上に牽引され、徐々により高品質の市販ペットフード製品へとシフトしています。

ペットのヒューマニゼーション(人間化)のトレンドは、異なる速度と強度で進みながらも、これらの市場全体でますます普及しています。地元メーカーと国際ブランドは各市場の特定のニーズと嗜好に応じた戦略を適応させながら、新興の消費者需要に対応する革新的な製品を導入しています。

競争環境

ヨーロッパ キャットフード市場は、Mars Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、Archer Daniels Midland、Affinity Petcare S.A.などのグローバル大企業が支配する断片化した競争環境を示しており、2024年には22.9%のシェアを占め、複数のペットケアセグメントにまたがる多様な製品ポートフォリオを持っています。これらの主要プレーヤーは、広範な研究開発能力、確立されたブランド認知度、強固な流通ネットワークを活用して市場地位を維持しています。グローバル企業が市場をリードする一方、特定の製品カテゴリーや地理的地域、特にプレミアムおよびナチュラルペットフードセグメントに注力することで、いくつかの地域専門企業が重要なニッチを開拓しています。2023年9月、プレミアムナチュラルポジショニングによるBuffaloのヨーロッパにおける急速な拡大、またVafo GroupのオーストリアPetCo買収が示すように、買収活動が統合を加速させ、合算でEUR 6億の売上高を生み出しています[3]出典:Petfood Industry、「Vafo GroupがオーストリアのPetCoを買収」、petfoodindustry.com 。

市場は、より大規模な企業が製品ポートフォリオと地理的プレゼンスを拡大しようとするM&Aを通じた大幅な統合を目撃しています。これらの戦略的動向は、ナチュラルおよびプレミアムペットフードセグメントで強固な地位を持つ企業、および確立された直接消費者向けチャネルを持つ企業の買収に特に焦点が当てられています。統合に向けたトレンドは、規模の経済の達成、イノベーション能力の強化、ヨーロッパの主要地域における市場プレゼンスの強化の必要性によって推進されています。

ヨーロッパ キャットフード市場での成功は、製品フォーミュラ、パッケージング、流通チャネルにわたってイノベーションを起こす企業の能力にますます依存するようになっています。既存プレーヤーは、獣医師やペット専門小売業者との強固な関係を維持しながら、プレミアムおよび特殊製品の開発に注力する必要があります。企業は特定の健康上の懸念や栄養要件に対応する製品を開発するための研究開発に投資しながら、変化する消費者の購買嗜好に応えるeコマース能力を拡大する必要があります。

ヨーロッパ キャットフード産業リーダー企業

Mars, Incorporated

Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

Archer Daniels Midland

Nestle S.A.(Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つ猫を含むペット向けに、新しいMSC(海洋管理協議会)認証のポロックと昆虫タンパク質製品を発表しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年5月:Nestle S.A.(Purina)は、Friskies「Friskies Playfuls - トリーツ」ブランドで新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーとサーモン&エビのフレーバーが用意されています。

- 2023年5月:Virbac S.A.はチェコ共和国およびスロバキアのディストリビューター(GS Partners)を買収し、Virbacの第35子会社となりました。この新子会社により、Virbacはこれらの国々でのプレゼンスをさらに拡大することができます。

ヨーロッパ キャットフード市場レポートのスコープ

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医食がペットフード製品のセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ポーランド、ロシア、スペイン、英国が国のセグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル(粒状ドライフード) |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医食 | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| オーラルケアダイエット | ||||

| 腎臓(レナル) | ||||

| 尿路疾患 | ||||

| 肥満対策ダイエット | ||||

| 皮膚科学ダイエット | ||||

| その他の獣医食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| 英国 |

| ポーランド |

| ロシア |

| オランダ |

| その他のヨーロッパ |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル(粒状ドライフード) |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医食 | サブ製品別 | 糖尿病 | |||

| 消化器感受性 | |||||

| オーラルケアダイエット | |||||

| 腎臓(レナル) | |||||

| 尿路疾患 | |||||

| 肥満対策ダイエット | |||||

| 皮膚科学ダイエット | |||||

| その他の獣医食 | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 国 | ドイツ | ||||

| フランス | |||||

| スペイン | |||||

| イタリア | |||||

| 英国 | |||||

| ポーランド | |||||

| ロシア | |||||

| オランダ | |||||

| その他のヨーロッパ | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを意図していますが、主に機能的製品として使用されています。スコープには、獣医食を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズはスコープ内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしでペットフードの再販に従事する企業は市場スコープから除外されています。

- エンドコンシューマー - ペットオーナーが調査対象市場のエンドコンシューマーとみなされています。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルがスコープ内に含まれています。ペット関連の基本的なカスタム製品を独占的に提供する店舗は専門店のスコープ内に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、食品、トリーツ、獣医食、ニュートラシューティカルズ/サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを意図した動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの食事ニーズを満たすために必須栄養素を提供するよう処方されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常約12〜20%です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、ドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル(粒状ドライフード) | キブルは小さな一口サイズの粒またはペレット状の乾燥した加工ペットフードです。犬、猫、その他の動物などさまざまな家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与える特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来の素材とその他の成分のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペットデンタルトリーツはペットの適切な口腔衛生を促進するために処方された特別なトリーツです。 |

| クランチートリーツ | ペットにとって良い栄養源となり得る、固くてカリカリとした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、野菜などの柔らかくて形を作りやすい素材から作られており、一口サイズの小片や細切りに混合・成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく、特別な保存プロセスで調製されたペット向けのスナックで、長持ちで栄養豊富なトリーツになります。 |

| 尿路疾患食 | 尿の健康を促進し、尿路感染症やその他の尿の問題のリスクを低減するために特別に処方された市販の食事です。 |

| 腎臓(レナル)食 | 腎臓病または腎不全を持つペットの健康をサポートするために処方された特別なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐性、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| オーラルケアダイエット | ペット向けのオーラルケアダイエットは、ペットの口腔の健康と衛生を促進するために特別に処方された食事です。 |

| グレインフリー(穀物不使用)ペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事的感受性を持つ場合によく好まれます。 |

| プレミアムペットフード | 優れた成分で処方された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工と人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を含まないオーガニック成分を使用して製造されたペットフードです。 |

| 押出成形(エクストルージョン) | ドライペットフードを製造するために使用される製造プロセスで、原材料が高圧と高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性(パラタビリティ) | ペットフードの味、食感、香りがペットへの魅力と受容性に影響します。 |

| 完全栄養ペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 防腐剤(プリザーバティブ) | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ(栄養補助食品) | 基本的な栄養を超えた健康上のメリットを提供する食品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し、免疫システムをサポートする化合物です。 |

| 賞味期限(シェルフライフ) | 生産日後にペットフードが安全で栄養的に消費可能な状態を保つ期間です。 |

| 処方食(プリスクリプションダイエット) | 獣医師の監督のもとで特定の病状に対応するために処方された特別なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性がある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも水分含有量が高いウェットペットフードです。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小化するために少数の成分で処方されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量努力をサポートしたりするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、エッセンシャルオイル、ハーブが含まれます。 |

| その他の獣医食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、なめるタイプのトリーツ、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の無規制店舗、飼料・農場専門店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸からなる短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康とウェルビーイングにおいて重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは生命に不可欠な生理機能に必要な必須有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に必要な自然発生の無機物質です。 |

| CKD | 慢性腎臓病(Chronic Kidney Disease) |

| DHA | ドコサヘキサエン酸(Docosahexaenoic Acid) |

| EPA | エイコサペンタエン酸(Eicosapentaenoic Acid) |

| ALA | アルファリノレン酸(Alpha-linolenic Acid) |

| BHA | ブチル化ヒドロキシアニソール(Butylated Hydroxyanisol) |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene) |

| FLUTD | 猫下部尿路疾患(Feline Lower Urinary Tract Disease) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対してテストされます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目ベースです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム