ヨーロッパドッグフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

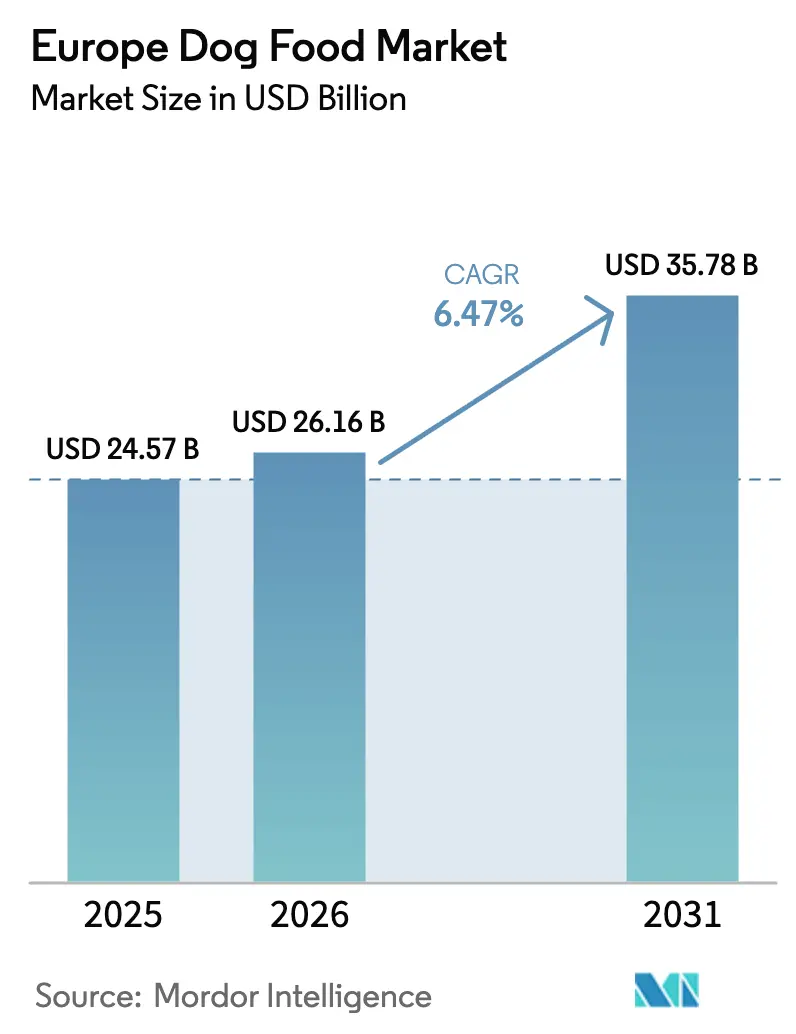

| 基準年の市場規模 (2025) | 24.57 十億米ドル |

| 市場規模 (2026) | 26.16 十億米ドル |

| 市場規模 (2031) | 35.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパドッグフード市場分析

ヨーロッパドッグフード市場規模は2025年にUSD 245億7,000万と評価され、2026年のUSD 261億6,000万から2031年にはUSD 357億8,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.47%です。需要の成長は、単身世帯の着実な増加、犬用食事のプレミアム化、ニッチなフォーミュレーションへのアクセス障壁を低減するeコマースエコシステムを反映しています。ペットの人間化は感情的な支出を強化し、ヨーロッパドッグフード市場をインフレ圧力から守り、高肉含有・機能性レシピへのアップグレード意欲を持続させています。大手ブランドオーナーはウェットフードの生産能力を拡大して価値シフトを取り込む一方、代替タンパク質のイノベーターは環境への精査が強まる中でファーストムーバーの優位性を確保しています。欧州食品安全機関(EFSA)の下での国境を越えた規制の整合化は、成分承認の合理化を継続し、ヨーロッパドッグフード市場を価格帯全体で差別化する新規ニュートラシューティカルズや昆虫タンパク質の迅速な展開を可能にしています。

主要レポートのポイント

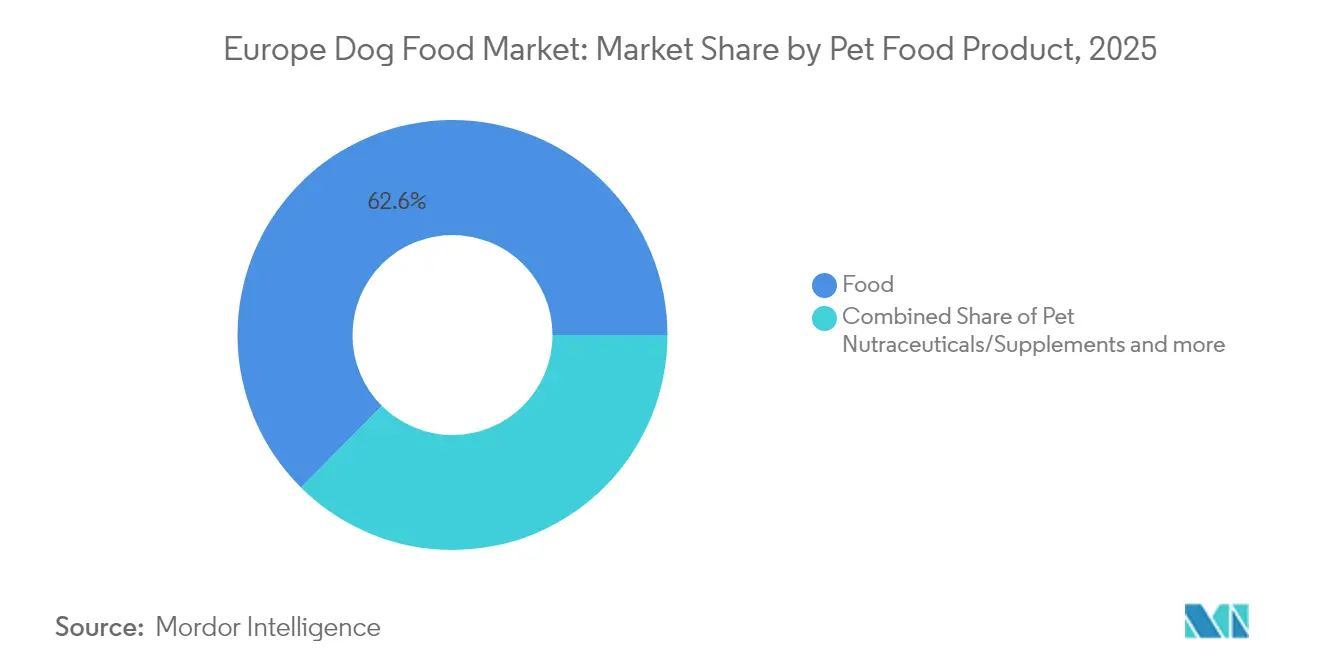

- ペットフード製品別では、フードが2025年のヨーロッパドッグフード市場シェアの62.55%を占め、ペット用ニュートラシューティカルズおよびサプリメントは2031年までに8.58%のCAGRで成長すると予測されています。

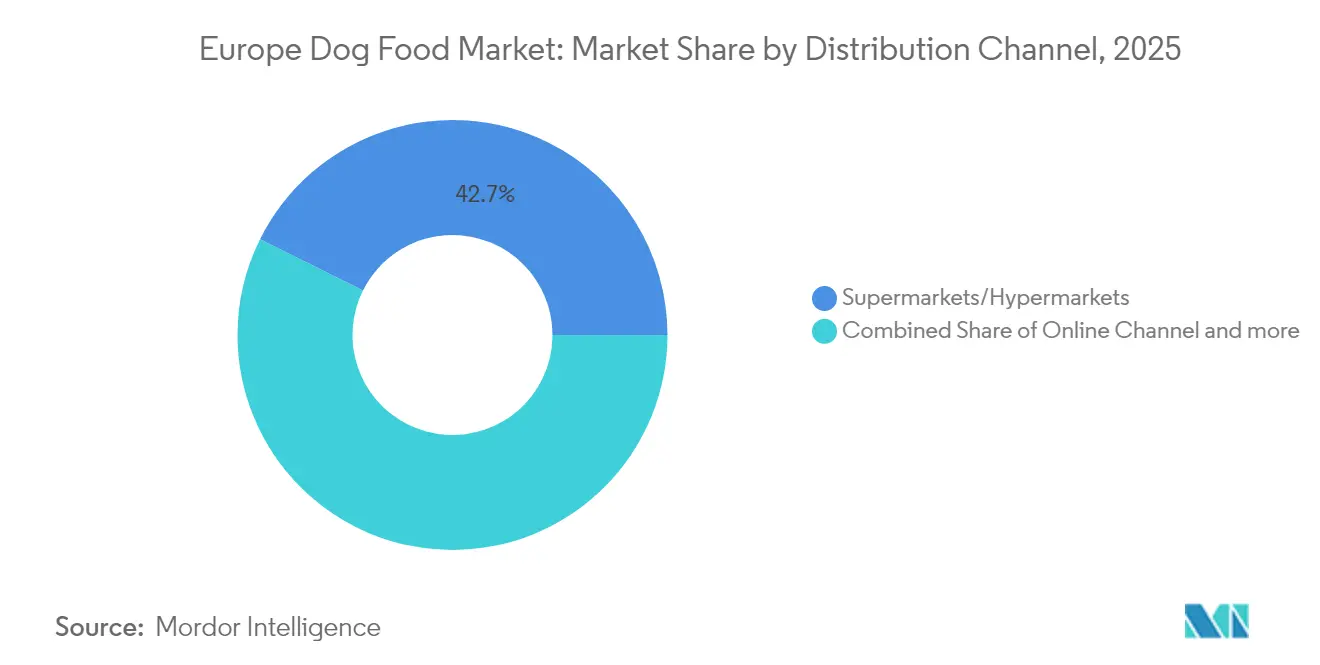

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に42.65%の収益シェアでトップとなり、オンラインチャネルは2031年までに8.37%のCAGRで拡大する見込みです。

- 国別では、イギリスが2025年のヨーロッパドッグフード市場規模の21.55%を占め、オランダは2026年から2031年にかけて最速の6.82%のCAGRが見込まれています。

- Mars Incorporated、Nestlé Purina、Hill's Pet Nutrition、Affinity Petcare SA、ADMは合わせて2025年のヨーロッパドッグフード市場シェアの37.05%を占めていました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパドッグフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 犬用食事のプレミアム化 | +1.8% | 西ヨーロッパおよび北欧市場 | 中期(2~4年) |

| ペットの人間化と単身世帯の増加 | +1.5% | 都市部のドイツ、フランス、イギリス | 長期(4年以上) |

| eコマースフルフィルメントインフラの成長 | +1.2% | 汎ヨーロッパ、ドイツとオランダが主導 | 短期(2年以内) |

| ブランド選好を促進するサステナビリティ認証 | +0.9% | 北ヨーロッパおよびベネルクス | 中期(2~4年) |

| D2Cサブスクリプションミールプランの拡大 | +0.6% | イギリスとオランダ | 短期(2年以内) |

| ニュートラシューティカルズ強化キブルの獣医推奨 | +0.4% | 獣医師密度の高い市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬用食事のプレミアム化

ヨーロッパのペットオーナーは、従来のキブルよりも高肉含有・機能性フォーミュレーションをますます優先するようになっており、すべての流通チャネルにわたって平均販売価格が上昇しています。このプレミアム化トレンドは、ペット栄養が人間の食品トレンドを反映するという深い消費者行動の変化を反映しており、オーナーは標準的なフォーミュレーションに対して20~40%の価格プレミアムを要求するオーガニック、グレインフリー、タンパク質豊富なオプションを求めています。このムーブメントは、プレミアム栄養を犬の予防医療と見なすミレニアル世代のペットオーナーの間で特に、獣医師の推奨やソーシャルメディアの影響を通じて勢いを増しています。FEDIAF(欧州ペットフード産業連盟)のデータによると、ヨーロッパのペットフード市場の売上は2022年にEUR 291億(USD 314億)に達し、数量成長率3.5%が価値成長率5.1%を大幅に下回っており、プレミアム化戦略の成功を示しています [1]出典:欧州ペットフード連盟、「FEDIAFが2025年のファクト&フィギュアを公表」、europeanpetfood.org。

ペットの人間化と単身世帯の増加

ヨーロッパ全土の単身世帯は犬をペットではなく家族の一員として扱い、経済的な低迷やインフレ圧力の中でも支出の回復力を維持しています。この人口動態の変化は購買意思決定基準を根本的に変え、コア栄養製品については感情的な愛着が価格感度を上回る一方、裁量的なトリーツやアクセサリーは価格弾力性が高いままです。このトレンドは、家族形成の遅れやリモートワークの普及が人間と動物の絆を強める都市部で加速しており、人間の食事の好みを反映したプレミアムでパーソナライズされた栄養ソリューションへの需要を生み出しています。2022年の調査では、フランスの犬のオーナーの38%が生食、手作り、またはオーガニックフォーミュレーションを含む非従来型の食事を与えており、これらのオーナーはペットケア活動への高い関与とプレミアム価格を支払う意欲を示しています。

eコマースフルフィルメントインフラの成長

Amazon、Zooplus、および専門ペット小売業者による汎ヨーロッパのフルフィルメントプログラムは、ラストマイル配送コストを削減しながら製品品揃えを拡大し、これまで十分にサービスが提供されていなかった市場でプレミアムおよびニッチな製品をアクセス可能にしています。このインフラ拡大により、小規模ブランドは従来の小売の門番とそれに関連するスロッティングフィーやマージン要件を迂回して消費者に直接リーチすることで、多国籍企業と競争できるようになります。eコマースプラットフォームはまた、ペットの人口統計や購買パターンに関するデータ収集を促進し、バスケット価値と再購入率を高めるパーソナライズされたマーケティングと製品推奨を可能にします。インフラの成熟は、物理的なペット専門店が限られている農村部や小規模都市市場に特に恩恵をもたらし、プレミアム栄養オプションへのアクセスを民主化し、革新的なフォーミュレーションのアドレス可能な市場を拡大します。

サステナビリティ認証がブランド選好を促進

ヨーロッパの消費者がペットフードの購買決定においてますます環境への影響を考慮するようになるにつれ、カーボンニュートラルおよび昆虫タンパク質SKUが棚スペースを獲得し、持続可能な慣行の早期採用者に競争上の優位性をもたらしています。Bコープ認証とカーボンフットプリントラベリングは、特に環境責任の観点からペット所有を捉える若い世代の間で差別化要因となっています。Butternut BoxはBコープ認証を取得し、Green Petfoodは125%のカーボンオフセットプログラムを通じてクライメートポジティブのステータスを主張しており、サステナビリティのポジショニングがプレミアム価格を実現できることを示しています。欧州食品安全機関(EFSA)によるAcheta domesticus(イエコオロギ)粉末を含む昆虫タンパク質の承認は、サステナビリティへの懸念と新規栄養プロファイルの両方に対応する代替タンパク質源の規制上の基盤を提供しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コモディティタンパク質価格の変動 | –0.8% | EU全域の食肉調達地域 | 短期(2年以内) |

| 欧州連合による新規成分承認タイムラインの厳格化 | –0.6% | EFSA管轄区域 | 中期(2~4年) |

| ペット向け超加工食品への高まる精査 | –0.4% | 西ヨーロッパ | 長期(4年以上) |

| コスト上昇をもたらす再利用・リサイクル包装義務 | –0.3% | EU加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コモディティタンパク質価格の変動

鶏肉および牛肉の原材料コストの急騰は、メーカーの利益率を圧迫し、価格戦略を通じた収益性の維持と市場シェアの確保という困難な決断を迫っています。ヨーロッパの食肉価格インフレは2024年2月に前年比3.3%に達し、豚肉価格が5.7%上昇した一方で鶏肉コストは1.6%低下し、メーカーが原材料コストの変動を管理するためにタンパク質源を調整するフォーミュレーション上の圧力が生じています [2]出典:欧州委員会、「食肉価格モニタリングEU27」、agriculture.ec.europa.eu。この変動は、多国籍企業の購買力やサプライチェーンの多様化を欠く小規模メーカーに特に影響を与え、規模がマージン管理においてますます重要になるにつれて市場の統合を加速させる可能性があります。プレミアムポジショニングには高肉含有フォーミュレーションが必要であり、穀物ベースの代替品と比較してメーカーをより大きなコモディティ価格リスクにさらすため、消費者需要とコスト管理の必要性の間に緊張が生じ、課題はさらに深刻化しています。

欧州連合による新規成分承認タイムラインの厳格化

EFSA(欧州食品安全機関)の長い申請書類要件が代替タンパク質や機能性成分の採用を遅らせ、複雑な承認プロセスを乗り越えるリソースを持つ既存プレーヤーに有利な規制上のボトルネックを生み出しています。EFSA(欧州食品安全機関)の2025年2月に発効した改訂新規食品ガイダンスは、9ヶ月以内にリスク評価を完了することを目指していますが、追加情報が要求された場合にはタイムラインが延長されることが多く、イノベーション投資に不確実性をもたらしています。この規制環境は、確立された成分ポートフォリオを持つ企業に競争上の優位性をもたらす一方で、規制の専門知識と長い承認プロセスを支援する財務リソースを欠く小規模プレーヤーのイノベーションを阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ニュートラシューティカルズがプレミアムポジショニングを牽引

フードは2025年のヨーロッパドッグフード市場シェアの62.55%を占めました。この大きな市場シェアは、犬の定期的な給餌要件と商業用ペットフードの採用増加によって牽引されています。このセグメントはドライおよびウェットペットフードの両方を包含しており、ドライフードはその利便性、長い賞味期限、コスト効率から特に人気があります。ヨーロッパのペットオーナーは、犬の特定の食事ニーズに対応しながら完全な栄養を提供するプレミアムおよび特化した食品製品にますます注目しています。フランスでは、2024年に調査対象の犬のオーナーの38%が生食、手作り、またはオーガニックオプションを含む非従来型フォーミュレーションを与えており、従来のキブルに対して大幅な価格プレミアムを要求するという注目すべき消費者の関心が見られます。このセグメントの成長は、グレインフリーオプション、天然成分、さまざまな犬のサイズやライフステージに対応した犬種特有のフォーミュレーションを含む製品ラインナップの拡大によってさらに支えられています。

ペット用ニュートラシューティカルズおよびサプリメントは2031年までに8.58%のCAGRで成長すると予測されています。この顕著な成長は主に、犬における慢性疾患や健康問題の増加と、予防医療に関するペットオーナーの意識の高まりに起因しています。このセグメントは、糖尿病、消化器感受性、腎臓の問題、尿路疾患など、さまざまな健康状態を対象とした特化ダイエットを提供しています。特化した栄養ソリューションへの投資意欲の高まりと、状態特有のダイエットに対する獣医師の推奨が、このセグメントの拡大を牽引しています。市場では、治療上の利点と嗜好性を組み合わせたフォーミュレーションの継続的なイノベーションが見られ、これらの特化ダイエットをペットとそのオーナーの両方にとってより魅力的なものにしています。

流通チャネル別:eコマースが従来の小売を混乱させる

スーパーマーケットおよびハイパーマーケットは2025年に42.65%の市場規模でトップとなりました。このチャネルの優位性は、プレミアムブランドから経済的なオプションまで幅広いドッグフード製品が揃っており、ペットオーナーがニーズと予算に最も合った製品を比較・選択できるなど、いくつかの主要な要因に起因しています。これらの小売店は、通常の食料品と一緒にペットフードを購入できる利便性を提供しており、忙しいペットオーナーに好まれる選択肢となっています。さらに、スーパーマーケット・ハイパーマーケットは魅力的な割引やロイヤルティプログラムを頻繁に提供しており、定期購入者にとってペットフードをより手頃なものにしています。このセグメントの強みは、ヨーロッパ全土における主要小売チェーンの強い存在感と、人気の犬用フードブランドの安定した在庫維持能力によってさらに強化されています。

オンラインチャネルは、サブスクリプションサービス、利便性要因、および棚スペースの制約から従来の小売業者が経済的に在庫できないニッチな製品を提供できる能力に牽引されて、2031年までに8.37%のCAGRで拡大する見込みです。オンラインチャネルはますます重要になっており、利便性と幅広い製品選択を提供し、特に若いペットオーナーや都市部の消費者に魅力的です。eコマースの成功には、デジタルの専門知識を欠く従来のメーカーよりも大規模なプレーヤーや特化した純粋プレイ企業に有利なフルフィルメントインフラ、顧客獲得、データ分析能力への多大な投資が必要です。

地理的分析

イギリスはBrexit関連の貿易上の複雑さにもかかわらず2025年に21.55%の市場シェアを維持しており、高いペット所有率とプレミアムおよび特化製品へのアクセスを促進する強力なオンラインチャネルの採用から恩恵を受けています。西ヨーロッパ市場は高い普及率とプレミアム化トレンドを持つ成熟した消費パターンを示している一方、東ヨーロッパ諸国はペット所有の増加と経済発展に牽引された急速な成長ポテンシャルを示しています。ドイツはオーガニックおよびナチュラルフォーミュレーションに対する洗練された消費者の好みを持ち、強力な獣医インフラと高い可処分所得に支えられてプレミアムポジショニング戦略を可能にしています。

オランダは、新規成分のサステナビリティイノベーションと規制採用をリードすることで2031年までに6.82%のCAGRを達成し、その後ヨーロッパ市場全体に拡大する製品のテストグラウンドを創出しています。オランダの消費者は環境に配慮した製品に対してプレミアム価格を支払う高い意欲を示しており、Butternut BoxのようなBコープ認証を取得した企業がオランダを拠点として複数のヨーロッパ市場にサブスクリプションミールサービスを拡大しています。デンマーク、スウェーデン、ノルウェーを含む北欧諸国は、洗練された消費者と強力な規制フレームワークを持つ高価値市場であり、プレミアムポジショニングと機能性栄養クレームを支援しています。

ポーランド、チェコ共和国、ハンガリーを含む東ヨーロッパ市場は、経済発展がペット所有の増加とプレミアム化トレンドを牽引するにつれて急速な成長ポテンシャルを示していますが、価格感度は西ヨーロッパと比較して依然として高いままです。ポーランドのペットフード市場は強力な輸出製造能力と国内消費の増加から恩恵を受けており、チェコ共和国とハンガリーは可処分所得の上昇に伴いプレミアムおよびナチュラルフォーミュレーションへの関心の高まりを示しています。これらの市場は、従来のマスマーケットフォーミュレーションと超プレミアムな西ヨーロッパ製品のギャップを埋める、アクセスしやすい価格帯で機能的なメリットを提供するバリューポジションのプレミアム製品の機会を生み出しています。

競争環境

ヨーロッパドッグフード市場は、多様なペットケアポートフォリオを持つ多国籍企業が支配する、2024年に37.4%の市場シェアを保有する適度に統合された構造を示しています。これらのグローバルプレーヤーであるMars, Incorporated、Nestle(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、Affinity Petcare S.A、ADMは、広範な研究能力、確立されたブランドポートフォリオ、強固な流通ネットワークを活用して市場ポジションを維持しています。地域の専門家は、特定のヨーロッパ諸国での歴史的な存在感とブランド認知度を持つニッチな製品提供と強力な地域流通関係を通じて存在感を維持しています。市場は、グローバルコングロマリットと地域の専門家の両方のバランスの取れた組み合わせを示しており、前者は確立されたブランドと広範な製品ラインナップを通じて大きな市場シェアを保持しています。

市場では、主に大企業が製品ポートフォリオと地理的プレゼンスを拡大しようとすることで牽引された重要なM&A活動が見られました。グローバルプレーヤーは特に、ナチュラルおよびプレミアムペットフードセグメントで強いポジションを持つ企業や、革新的な製品フォーミュレーションまたは特化した製造能力を持つ企業の買収に関心を持っています。これらの買収はしばしば製造能力の拡大と製品開発への多大な投資が続き、市場の成長とイノベーションへの長期的なコミットメントを示しています。特に、Purinaの市場シェアは最近の戦略的議論の焦点となっています。

ヨーロッパドッグフード産業のリーダー企業

ADM

Affinity Petcare SA

Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle(Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新しいMSC(海洋管理協議会)認証のポロックおよび昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年5月:Virbacはチェコ共和国とスロバキアの販売代理店(GS Partners)を買収し、Virbacの第35子会社となりました。この新しい子会社により、Virbacはこれらの国々でのプレゼンスをさらに拡大できます。

- 2023年3月:Mars Incorporatedは、免疫、消化、関節をサポートするために配合されたソフトチュー3種類からなる新しいPedigree Multivitaminsを発売しました。これはWaltham Petcare Science Instituteチーム、獣医師、ペット栄養士と共同で開発されました。

ヨーロッパドッグフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ・サプリメント、ペットトリーツ、ペット用獣医療ダイエットがペットフード製品のセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ポーランド、ロシア、スペイン、イギリスが国のセグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療ダイエット | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| 口腔ケアダイエット | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満ダイエット | ||||

| 皮膚科ダイエット | ||||

| その他の獣医療ダイエット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ポーランド |

| ロシア |

| スペイン |

| イギリス |

| その他のヨーロッパ |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブ別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療ダイエット | サブ製品別 | 糖尿病 | |||

| 消化器感受性 | |||||

| 口腔ケアダイエット | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 肥満ダイエット | |||||

| 皮膚科ダイエット | |||||

| その他の獣医療ダイエット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

| 国 | フランス | ||||

| ドイツ | |||||

| イタリア | |||||

| オランダ | |||||

| ポーランド | |||||

| ロシア | |||||

| スペイン | |||||

| イギリス | |||||

| その他のヨーロッパ | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には、獣医療ダイエットを含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者と見なされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療ダイエット、ニュートラシューティカルズ・サプリメントを含むペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。様々な種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たすために必須栄養素を提供するよう配合されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するよう特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与える特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために配合された特化トリーツです。 |

| クランチートリーツ | ペットに良好な栄養源となり得る、固くてサクサクした食感を持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく可塑性のある成分から作られ、一口サイズの形状またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製されたペット用スナックで、長持ちする栄養豊富なトリーツとなります。 |

| 尿路疾患ダイエット | これらは尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に配合された市販ダイエットです。 |

| 腎臓ダイエット | これらは腎臓病または腎不全を持つペットの健康をサポートするために配合された特化ペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらのダイエットは消化しやすく、ペットの消化器系の問題の症状を軽減するよう設計されています。 |

| 口腔ケアダイエット | ペット用口腔ケアダイエットは、ペットの口腔の健康と衛生を促進するために特別に配合されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で配合された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して製造されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、成分を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合ですべての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために配合された特化ペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含有量を持つウェットペットフードです。 |

| 限定成分ダイエット(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするよう設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子で、ペットの成長と発達を助けます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム