イタリア紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

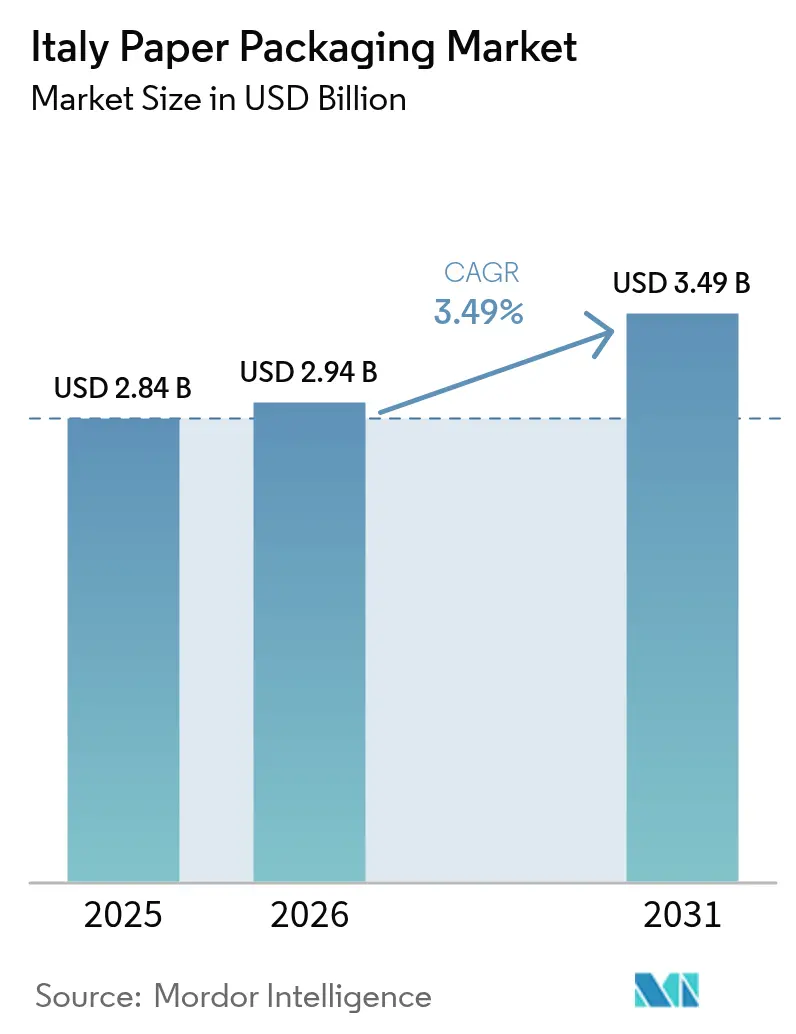

| 基準年の市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア紙包装市場分析

2026年のイタリア紙包装市場規模は24億米ドルと推定され、2025年の28億4,000万米ドルから成長しており、2031年には34億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.49%で成長する。Eコマースの小包量、EUのプラスチック段階的廃止、プライベートブランド食料品の普及が近期需要を支え、企業のネットゼロロードマップが再生ファイバーおよびファイバー複合フォーマットの長期的な見通しを確固たるものにしている。段ボールカートンは対外物流の基幹であり続けているが、折りたたみカートンのイノベーションがプレミアム食品、パーソナルケア、ホームケアの展示方法を再形成している。イタリアの87.3%という紙・板紙リサイクル率が生み出す豊富な再生ファイバーの流れが国内供給を強化しており、農業残渣ファイバーは循環型成長の次の波に向けて準備が整っている。[1]Global Recycling、「イタリア:2025年目標達成に向けて順調」、global-recycling.info EU域内の競合市場と比較したエネルギー価格の格差がコスト競争を激化させており、オンサイト発電またはコジェネレーションソリューションを導入する垂直統合型プレーヤーが優位に立っている。

主要レポートの要点

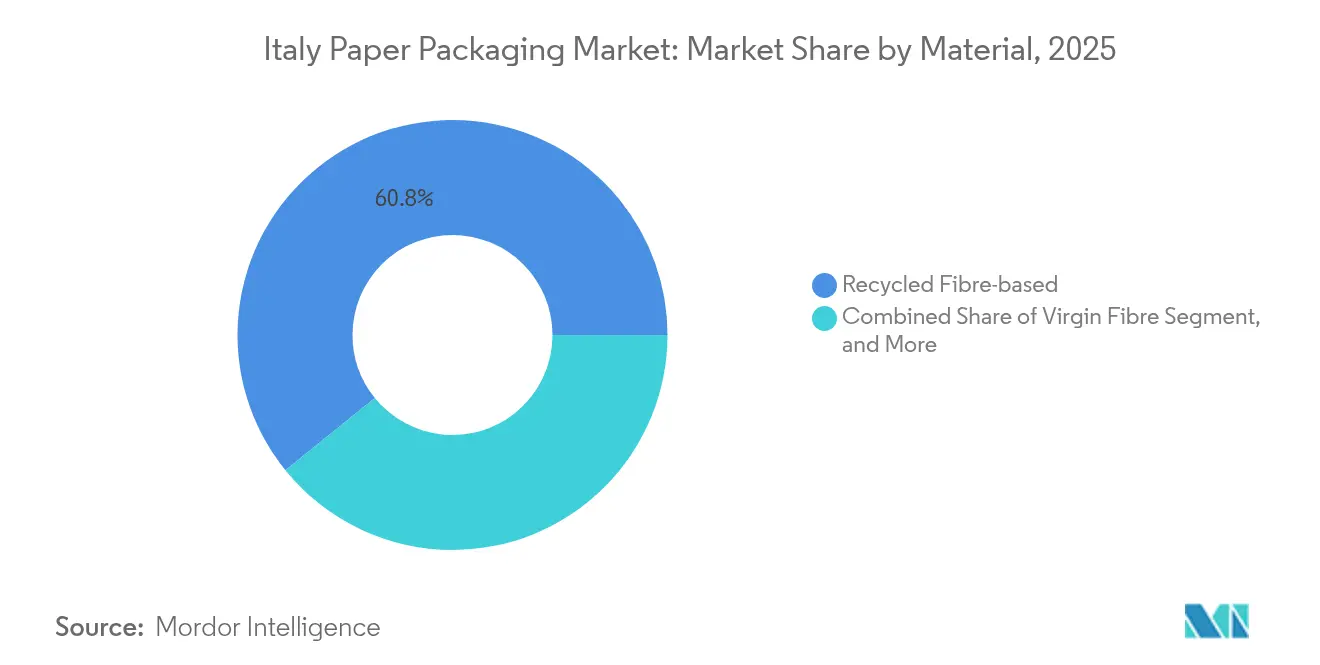

- 素材別では、再生ファイバーが2025年のイタリア紙包装市場シェアの60.83%を占め、農業残渣ファイバーは2031年まで最も速い年平均成長率5.22%を達成すると予測されている。

- 製品タイプ別では、段ボール箱が2025年に41.88%の売上シェアで首位を占め、折りたたみカートンは2031年まで年平均成長率4.66%で拡大すると予測されている。

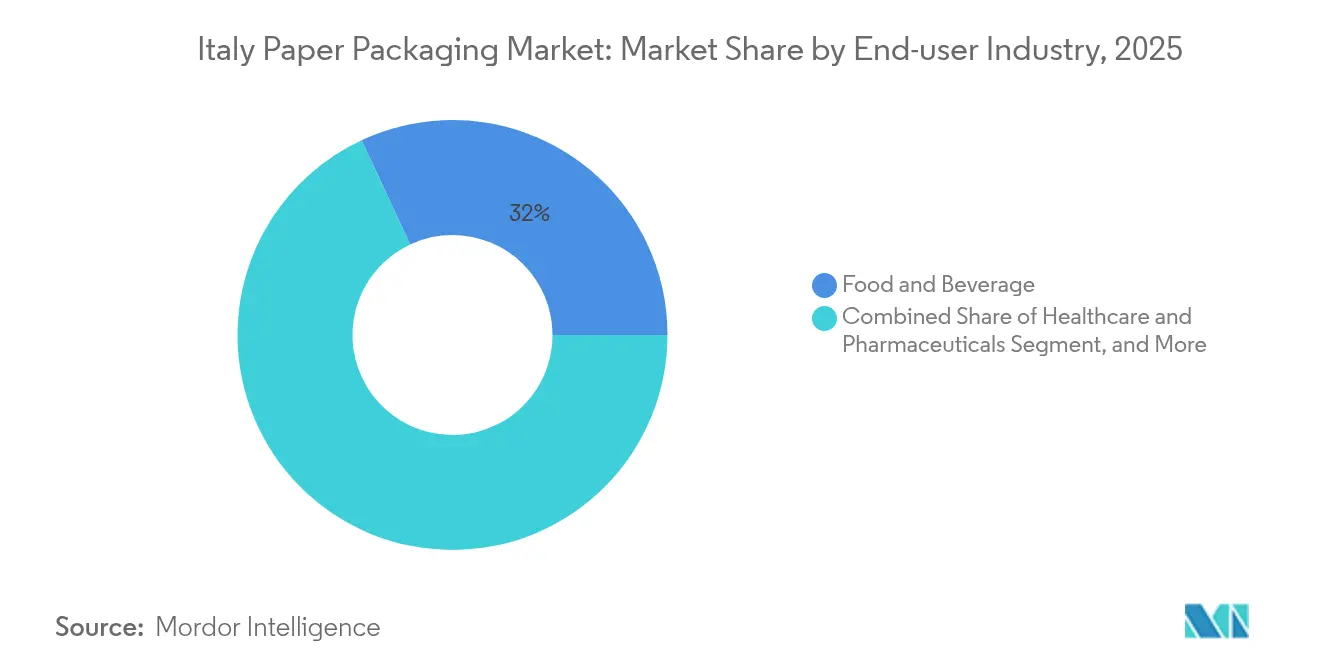

- エンドユーザー別では、食品が2025年のイタリア紙包装市場規模の31.95%を占め、パーソナルケアおよびホームケアセグメントは2031年まで年平均成長率4.91%で拡大している。

- 包装レベル別では、二次包装が2025年のイタリア紙包装市場規模の46.05%のシェアを占め、2031年まで年平均成長率4.17%で進展している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小包量の急増 | +0.8% | 全国規模、北部工業地域に集中 | 短期(2年以内) |

| EUの使い捨てプラスチック段階的廃止による代替加速 | +0.6% | EU全域、イタリアでの実施に注力 | 中期(2〜4年) |

| 企業のネットゼロロードマップによるファイバーベース仕様の固定化 | +0.4% | イタリアで事業を展開するグローバル多国籍企業 | 長期(4年以上) |

| コスト効率の高いカートンを求めるプライベートブランド食料品の拡大 | +0.5% | 全国規模、北部小売チェーンでより顕著 | 中期(2〜4年) |

| イタリアの中小企業が採用するAI駆動の箱サイズ最適化プラットフォーム | +0.3% | 全国規模、ロンバルディア州およびヴェネト州での早期採用 | 短期(2年以内) |

| 常温保存液体食品を可能にするファイバー複合バリア技術 | +0.4% | 全国規模、輸出市場向け用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の急増

イタリアのEコマース製品売上は2024年に382億ユーロ(413億米ドル)に達し、前年比5%成長し、ホームリビングカテゴリーは12%増の44億ユーロ(48億米ドル)に上昇した。この急増により、複数のハブを経由するラストマイルネットワークを通じて商品を保護する段ボールおよびサイズ最適化包装への需要が倍増している。食品・食料品Eコマースだけで46億ユーロ(50億米ドル)が加わり、8%成長し、耐湿性紙ソリューションが必要とされている。ロンバルディア州およびヴェネト州を中心とする北部のフルフィルメントセンターは処理能力の制約に直面しており、中小企業が自動インラインパックステーションの統合を進めている。CMC Packaging AutomationとMondiの2024年のパートナーシップは、スケーラブルで材料効率の高いEコマース箱へのシフトを象徴している。これらの要因は、イタリア紙包装市場の予測年平均成長率に対して測定可能な+0.8%の押し上げ効果をもたらしている。

EUの使い捨てプラスチック段階的廃止による代替加速

EUの使い捨てプラスチック指令のイタリアへの転換は、リサイクル可能なファイバーベースのカップ、フードサービス用ラップ、キャリアバッグの対象市場を拡大している。確立されたファイバーサプライチェーンと全国規模のCONAI連携がブランドのコンプライアンスを簡素化し、ファストフードレストランや小売店での紙の採用を促進している。[2]CONAI、「ホーム」、conai.org イタリアの紙包装リサイクル率87.3%はEU平均の73.9%を上回っており、紙ソリューションの体系的な適合性を裏付けている。予測可能なコンプライアンスのタイムラインにより、コンバーターは設備投資を順序立てて実施でき、拡大生産者責任費用がリサイクル不可能な基材にペナルティを課している。この代替の勢いは、イタリア紙包装市場の年平均成長率予測に+0.6%の寄与をもたらしている。

企業のネットゼロロードマップによるファイバーベース仕様の固定化

イタリアに子会社を持つグローバル多国籍企業は、科学的根拠に基づく排出削減軌道を達成するため、調達スコアカードにファイバーのみの基準を組み込んでいる。Lavazzaは2024年に2,500万ユーロ(2,700万米ドル)を投じて7ラインをリサイクル可能または堆肥化可能なフォーマットに転換し、2025年までに100%循環型包装を目指している。追跡可能な低炭素ファイバーを持つサプライヤーは、複数年の引き取り契約を確保している。Lucart Groupは2024年初頭にScience Based Targetsイニシアチブに参加し、クライアントの気候指標との信頼性の高い整合性を示した。この固定化は、折りたたみカートンおよび特殊バリア紙全体にわたって持続的な基礎需要を生み出し、イタリア紙包装市場の長期年平均成長率に+0.4%を加えている。

コスト効率の高いカートンを求めるプライベートブランド食料品の拡大

プライベートブランド食料品の売上は2024年に254億ユーロ(274億米ドル)に達し、イタリアの日用消費財売上高の31.5%のシェアに相当する。ディスカウントバナーとスーパーマーケットはそれぞれ2.3%と2.6%成長し、一部のカテゴリーでは小売業者ブランドの浸透率が80%を超えている。これらの量は、印刷品質による棚での存在感を維持しながら単位コストを削減する標準化されたカートンフットプリントを優先する。北部の物流ハブ近くに位置するコンバーターは、輸送効率と迅速なアートワーク変更において優位性を持つ。この規模効果は、イタリア紙包装市場に+0.5%の年平均成長率インパクトをもたらしている。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北欧の供給ショックに連動するクラフトパルプ価格の変動 | -0.7% | イタリアの製紙工場に影響するグローバルサプライチェーン | 短期(2年以内) |

| FIT6後のイタリアの製紙工場における電力価格の上昇 | -0.5% | 全国規模、特にエネルギー集約型事業に影響 | 中期(2〜4年) |

| グリーンフィールド段ボール工場用地に対する地域の反対 | -0.3% | 地域規模、北部工業地帯に集中 | 中期(2〜4年) |

| 食品グレードの再生ファイバーストリームの入手可能性の制限 | -0.4% | 全国規模、食品包装メーカーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北欧の供給ショックに連動するクラフトパルプ価格の変動

北欧のパルプコストは2024年第2四半期に記録的な高値に急騰し、製紙工場の操業停止がエネルギー料金の高騰と重なった。Billerudは2024年の報告書でパルプ、物流、電力にわたる持続的なコスト圧力を指摘し、イタリアの輸入業者の利益率圧縮を浮き彫りにした。バージンファイバーグレードへのエクスポージャーを持つイタリアの製紙工場は、この圧迫を吸収するか、バリューセグメントでのシェアを失うリスクに直面している。二次的な影響として回収ファイバーの価格が上昇し、再生ファイバーとバージンファイバーの価格差が縮小している。この混乱は、イタリア紙包装市場の予測年平均成長率から0.7パーセントポイントを差し引いている。

FIT6後のイタリアの製紙工場における電力価格の上昇

平均工業用電力料金は2025年に前年比24%上昇してMWh当たり143ユーロ(154米ドル)となり、スペイン、フランス、ドイツとの格差が最大40%まで拡大した。エネルギーは製紙工場の総コストの15〜20%を占めており、オンサイト発電設備を持たない旧来の工場は利益率の侵食に直面している。コジェネレーションや太陽光発電設備を備えた工場への集約が進んでいるが、中一桁台の利益率ではレトロフィットの回収期間が長期化している。このコスト負担は、イタリア紙包装市場の年平均成長率見通しから0.5パーセントポイントを削減している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:再生ファイバーの優位性と農業残渣ファイバーの勢い

イタリア紙包装市場では、2025年に再生ファイバーが60.83%のシェアを占め、全国規模の成熟した回収システムとComieco主導の品質スキームを活用している。バージンファイバーは食品グレードおよび強度が重要な用途での役割を維持し、複合ボードは液体食品および無菌ニッチに対応している。小麦わら、もみ殻、オリーブ核誘導体を含む農業残渣ファイバーは、イタリアの研究助成金と多様な農作物への近接性を反映して、2031年まで最も高い年平均成長率5.22%を記録している。

再生ファイバーストリームは不安定な北欧輸入への依存を低減し、イタリアの循環型経済としての評判を支えている。Comiecoの物流ネットワークはベールの水分を管理し、1トン当たりの収率を向上させている。グリーンファイナンスのインセンティブに支えられた農業残渣のスケールアップは、より低い内包炭素と新たな農業収益源をもたらすことが期待されている。コンバーターが折りたたみカートンや段ボールフルーティングに残渣ベースのライナーを試験的に使用し、印刷品質を損なうことなく再生ファイバーを補完することで、イタリア紙包装市場の規模拡大が恩恵を受けている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:段ボールの基幹、折りたたみカートンの上昇

段ボール箱は2025年の売上の41.88%を占め、オムニチャネル物流および重工業輸出のデフォルトキャリアとして浮上している。しかし折りたたみカートンは、プレミアムグラフィックスと構造的なニュアンスを求めるグルメ食品、化粧品、ホームケアの在庫管理単位に牽引され、最も速い年平均成長率4.66%を記録している。

段ボール工場は、Eコマースのパーソナライゼーションが求める短い生産ロットに対応するため、高速デジタル印刷とAI誘導ダイカットにアップグレードしている。Cartotecnica Modernaなどの企業が主導する折りたたみカートンコンバーターは、メタリックワニスと触感仕上げを活用して棚での訴求力を高めている。フレキシブル紙包装と成形パルプトレーは、外出先でのスナックや家電製品のクッション材に拡大しており、液体カートンは常温保存飲料における反プラスチックの波に乗っている。この多軌道の製品マトリックスにより、イタリア紙包装市場はコモディティとプレミアムニッチの両方で価値を獲得している。

エンドユーザー産業別:食品の規模、パーソナルケアの成長速度

食品・飲料は2025年の売上の31.95%を占め、イタリアの強力な加工食品輸出基盤と厳格な製品品質基準に支えられている。パーソナルケアおよびホームケア分野は、持続可能でありながら美的に豊かな包装への消費者のアップグレードを体現し、2031年まで年平均成長率4.91%で加速している。

食品ブランドは厳格な移行・バリア基準を維持し、高強度バージンファイバーまたは複合ボードへの需要を支えている。パーソナルケアブランドは、自然さのブランドナラティブを伝えるマイクロフルート段ボールギフトセットとエンボス折りたたみカートンを活用している。ヘルスケアおよび医薬品はシリアライズ可能な改ざん防止ボードデザインを求め、電子機器メーカーは返品が多いガジェットを緩衝するダイカットインサートに依存している。これらのベクターが合わさって、イタリア紙包装市場の規模を量と価値の両面で拡大させている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装レベル別:二次包装フォーマットの最適化

二次包装は2025年に46.05%のシェアを確保し、年平均成長率4.17%の予測で他の層を上回っている。小売対応トレーと棚ディスプレイは店舗レベルでの作業負荷を軽減し、Eコマース用シッパーはキューブを折りたたむクラッシュロックフォーマットに依存している。

一次包装はプラスチックサシェを置き換えるための新興バリア化学を統合し、三次パレットはトレーサビリティのためのIoTセンサーを搭載している。Isem Packaging GroupによるBartoli Packagingの2024年の統合のような統合の動きは、ブランドオーナーが利用できる二次ソリューションのメニューを拡大し、イタリア紙包装市場の店舗およびオンラインの通路へのリーチを強化している。

地理的分析

北部イタリアが生産と消費の中心であり、ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州には輸出志向の食品加工業者と密集したフルフィルメントハブが集積している。イタリアの総合的な87.3%という紙包装リサイクル率は地域によって異なり、北部の州では廃棄物全体のリサイクル率が71.8%であるのに対し、南部では57.7%にとどまり、原料の流れとベール価格に影響を与えている。ドイツ、スイス、オーストリアへの近接性により、北部の製紙工場はEUバイヤーへの短いリードタイムアクセスを享受しているが、国内の高いエネルギー料金が単位利益率を侵食している。

中部地域は均衡のとれた労働コストとリボルノ港へのマルチモーダル鉄道接続を提供し、地中海の海運ルートに対応するカートンコンバーターに有利である。南部の工場は地域補助金と低賃金の恩恵を受けているが、回収ファイバーのサプライチェーンが薄く、中部の集積所からのベール輸送を余儀なくされている。

MondiによるDuino製紙工場への2億ユーロ(2億3,356万米ドル)の設備投資は、EU全域の段ボール供給における中継地としてのイタリアの地位への信頼を示している。総合的に見て、この地理的モザイクは物流の機動性をもたらし、電力価格の逆風を相殺し、イタリア紙包装市場を欧州のジャストインタイムネットワークに統合し続けている。

競争環境

市場集中度は中間層に位置している。Smurfit KappaとMondiは垂直統合型の製紙工場と箱工場を通じて大規模な生産能力を確保しており、地域のコンバーター群は高級折りたたみカートンや工業用ダイカットに特化している。MondiのDuino再開発は、2025年のSchumacher Packagingアセット買収と相まって、クラフトライナーボードの伝統を補完するプレミアム棚対応フォーマットへの意欲を示している。

CMC Packaging Automationなどのイタリアのイノベーターは、段ボールワークフローに高稼働率ロボティクスを組み込んだAI駆動の可変寸法システムを先駆けている。Multivac Groupの2024年のItalianpackへの過半数出資は、ドイツのメカトロニクスの知見を国内のトレーシール工程に導入している。FSCチェーン・オブ・カストディ、ISO 14001、カーボンニュートラル製紙工場の認定などの持続可能性の資格は、スコープ3削減を追求するFMCG大手にとって重要な入札基準となっている。

エネルギーヘッジングと再生可能エネルギーの自家発電が、リーダーと遅れをとる企業を分けている。Lucartはメタンコジェネレーションを導入し、太陽光発電の拡大を計画しているが、規模の小さい独立系企業は市場電力供給に依存しており、料金急騰による利益率リスクにさらされている。全体として、イタリア紙包装市場は適度な競争が見られ、グローバル多国籍企業の傘下でニッチ専門企業が活躍する余地がある。

イタリア紙包装産業のリーダー企業

International Paper Company

Sappi Limited

Smurfit WestRock

Mondi plc

Saica Group S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ミラノでのIpack-Ima展示会(5月27〜30日)は持続可能な包装の革新を強調し、Best Packaging 2025コンテストが技術的・工学的進歩を表彰し、循環型経済デザインと高精度コンバーティングにおけるイタリアメーカーのリーダーシップを示した。

- 2025年5月:Prometeiaは、輸出回復とEU域内貿易の深化が包装需要を押し上げる中、食品、飲料、その他の日用消費財に牽引されて、イタリアの製造業売上高が2025年に1.8%増の1兆1,430億ユーロ(1兆2,000億米ドル)に達すると予測した。

- 2025年4月:Sofidelは米国のRoyal Paperの資産買収を発表し、グループのティッシュおよび紙事業を欧州以外に拡大し、収益基盤を広げた。

- 2025年2月:Mondiは西欧のSchumacher Packagingの資産を買収することに合意し、イタリアを含む欧州全域で段ボールおよび折りたたみカートンの生産能力を追加し、プレミアム顧客と急成長するEコマース出荷への対応を強化した。

イタリア紙包装市場レポートの調査範囲

紙包装は、商品の保護と輸送のために紙および板紙から作られた素材を包含する。これらの素材には、食品、飲料、消費財、工業用途に使用されるカートン、箱、袋、ラッパー、容器が含まれる。紙包装は耐久性と適応性を提供し、ブランド要件をサポートしながら寸法とデザインのカスタマイズを可能にする。生分解性とリサイクル可能性を含む素材の環境上の利点が、包装産業における採用を引き続き促進している。

イタリア紙包装市場は、製品タイプ別(折りたたみカートン、段ボール箱、その他の製品タイプ)およびエンドユーザー産業別(食品、飲料、ヘルスケア、パーソナルケアおよびホームケア、電気・電子製品、その他のエンドユーザー産業)にセグメント化されている。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供される。

| バージンファイバー |

| 再生ファイバー |

| 農業残渣ファイバー |

| 複合・多層板紙 |

| 段ボール箱 |

| 折りたたみカートン |

| フレキシブル紙包装 |

| 液体カートン |

| 成形パルプトレー |

| その他の製品タイプ |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケアおよびホームケア |

| 電子・電気機器 |

| 工業・物流 |

| その他のエンドユーザー産業 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 素材別 | バージンファイバー |

| 再生ファイバー | |

| 農業残渣ファイバー | |

| 複合・多層板紙 | |

| 製品タイプ別 | 段ボール箱 |

| 折りたたみカートン | |

| フレキシブル紙包装 | |

| 液体カートン | |

| 成形パルプトレー | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケアおよびホームケア | |

| 電子・電気機器 | |

| 工業・物流 | |

| その他のエンドユーザー産業 | |

| 包装レベル別 | 一次包装 |

| 二次包装 | |

| 三次包装 |

レポートで回答される主要な質問

イタリア紙包装市場は2031年までにどの程度の速さで成長すると予測されているか?

市場は2026年の24億米ドルから2031年までに34億9,000万米ドルへと拡大し、年平均成長率3.49%を記録する見込みである。

イタリアの紙包装において最大のシェアを占める素材はどれか?

再生ファイバーが60.83%のシェアで首位を占めており、イタリアの87.3%というリサイクル率がこれを支えている。

製品タイプ別で最も急速に拡大しているセグメントはどれか?

折りたたみカートンは、プレミアム食品および化粧品ブランドが棚の美観を向上させる中、最も速い4.66%の年平均成長率を示している。

エネルギーコストはイタリアのコンバーターにどのような影響を与えているか?

工業用電力料金がMWh当たり143ユーロに達しており、製紙工場はコジェネレーションや再生可能エネルギーへの投資を迫られているか、さもなければ利益率の圧縮リスクに直面している。

農業残渣ファイバーが注目を集めている理由は何か?

小麦わら、もみ殻、オリーブ核残渣は、より低い炭素集約度をもたらし、不安定な北欧パルプ輸入への依存を低減することが期待されている。

最も高い成長率が見込まれるエンドユーザーカテゴリーはどれか?

パーソナルケアおよびホームケア分野は、持続可能なプレミアム包装への需要の高まりを背景に、2031年まで年平均成長率4.91%で拡大している。

最終更新日: