イタリアフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

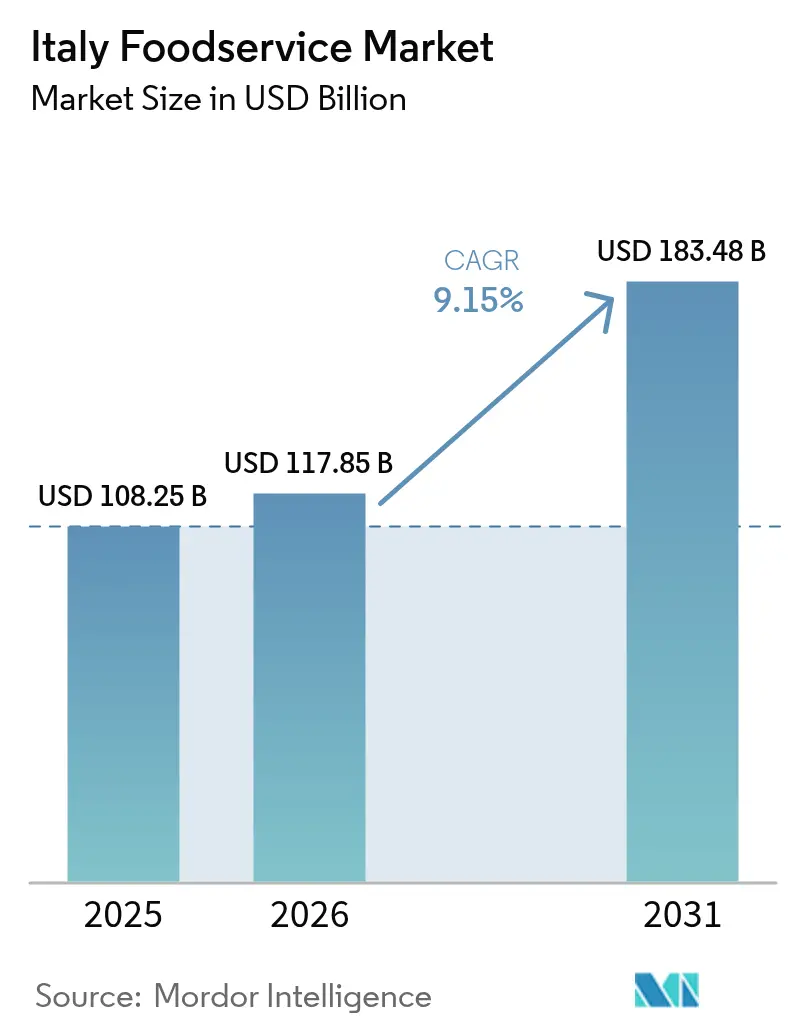

| 基準年の市場規模 (2025) | 108.25 十億米ドル |

| 市場規模 (2026) | 117.85 十億米ドル |

| 市場規模 (2031) | 183.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアフードサービス市場分析

イタリアフードサービス市場規模は、2025年の1,082億5,000万米ドルから2026年には1,178億5,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 9.15%で2031年までに1,834億8,000万米ドルに達すると予測されています。国際観光の回復、デジタル注文ツールの急速な普及、クイックサービスおよびファストカジュアルチェーンの存在感の拡大が競争環境を再編しています。独立系オペレーターは依然としてアウトレット数で優位を占めていますが、チェーンブランドは購買・技術面でのスケールメリットを活かして勢力を拡大しています。デリバリー需要はパンデミック後も根強く残っており、クラウドキッチン形態や自社物流を統合できるオペレーターにとって構造的な追い風となっています。一方、エネルギー料金の高騰と慢性的な人手不足が利益率の拡大を抑制し、オペレーターは設備の自動化、データ駆動型の人員配置、価格・商品構成の最適化へと向かっています。

主要レポートのポイント

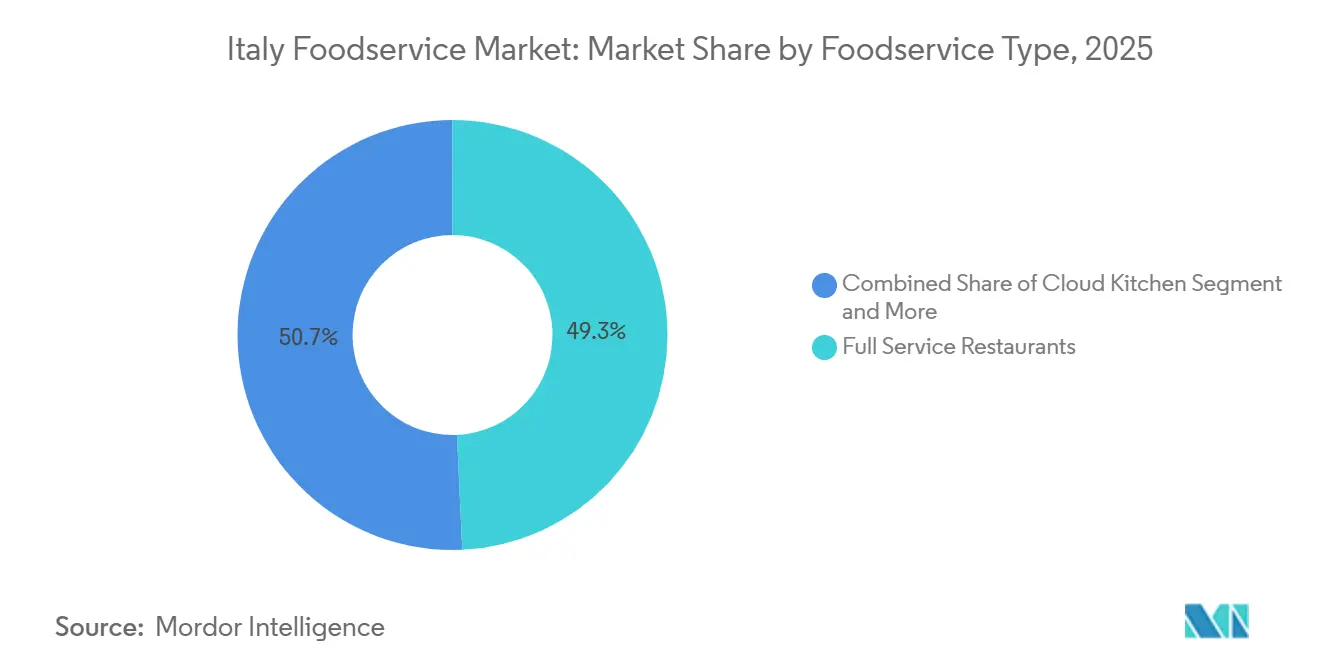

- フードサービスタイプ別では、フルサービスレストランが2025年のイタリアフードサービス市場シェアの49.28%を占め、クラウドキッチンは2031年にかけてCAGR 10.28%で拡大する見込みです。

- アウトレット別では、独立系オペレーターが2025年のイタリアフードサービス市場シェアの75.38%を占め、チェーンアウトレットは2031年にかけてCAGR 10.86%で成長する見通しです。

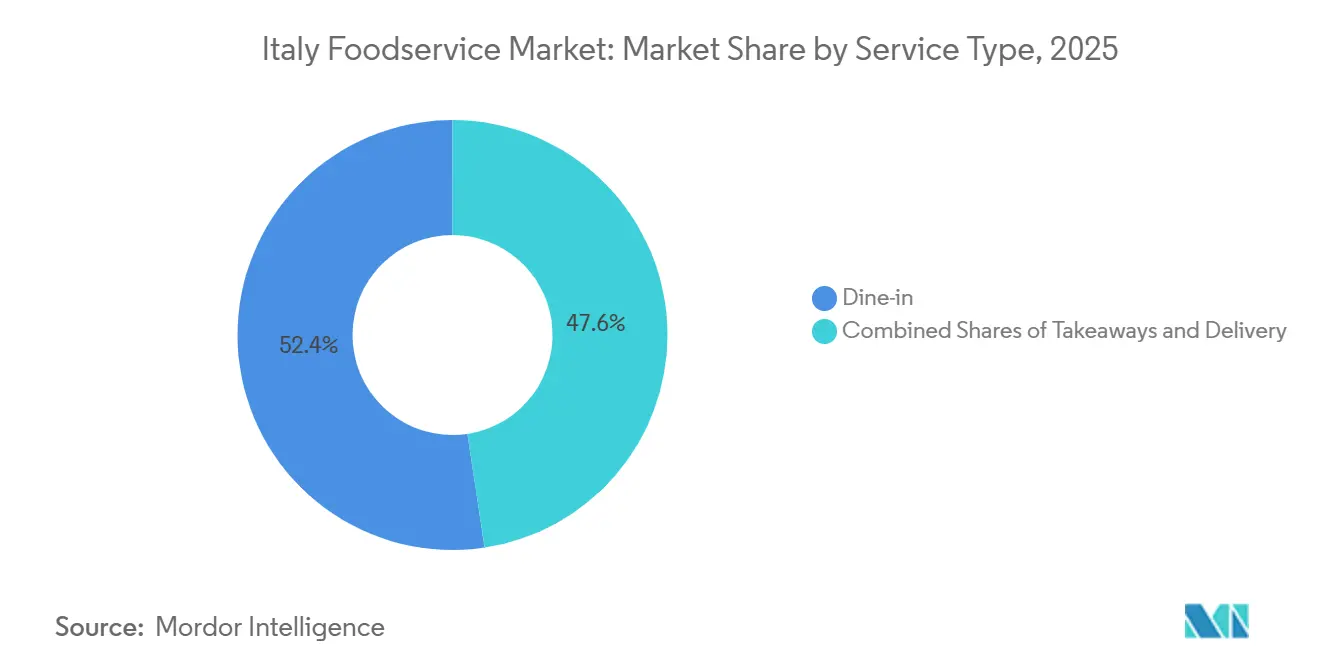

- サービスタイプ別では、店内飲食が2025年の取引件数の52.38%を占めましたが、デリバリーは2031年にかけてCAGR 11.62%を記録すると予測されています。

- ロケーション別では、スタンドアロン会場が2025年の支出の71.52%を占め、空港や鉄道ハブの旅行チャネルサイトはCAGR 10.48%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアフードサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向メニューと機能性スナッキングトレンド | 1.2% | 全国規模、ミラノ・ローマ・フィレンツェに集中 | 中期(2〜4年) |

| 断片化した市場におけるチェーン・QSRの急速な拡大 | 1.8% | 全国規模、北イタリアおよび主要都市圏で最も顕著 | 短期(2年以内) |

| 観光回復によるレジャー・旅行サイトの活性化 | 1.5% | 全国規模、ヴェネツィア・ローマ・フィレンツェ・アマルフィ海岸でピーク影響 | 短期(2年以内) |

| 高度なデジタル注文とサードパーティデリバリー | 1.4% | 全国規模、ミラノ・ローマ・トリノ・ボローニャが先導 | 中期(2〜4年) |

| サステナビリティ主導の産地証明とゼロウェイストへの取り組み | 0.8% | 全国規模、北部地域での早期導入 | 長期(4年以上) |

| マイクロフォーマット向けAI需要予測 | 0.9% | 全国規模、チェーン運営およびクラウドキッチンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康志向メニューと機能性スナッキングトレンド

イタリアの消費者は、原材料の産地や栄養価に関する透明性をますます重視するようになっており、従来の高カロリー・炭水化物中心の料理への注目という慣習に変化をもたらしています。2024年までに、ミシュランはエルブスコのVite、ミラノのàbitat、サンタガタ・スイ・ドゥエ・ゴルフィのDon Alfonso 1890を含む14のイタリアンレストランに権威あるグリーンスターを授与しました。これらの施設は、食材の80%以上を半径50キロメートル以内から調達し、発酵、植物性タンパク質、地中海式食事法の原則をテイスティングメニューにシームレスに取り入れています(ミシュランガイドイタリア2024に掲載)。2024年、Eataly は「alla Radice」製品ラインを発表し、包装にQRコードを採用して原材料を農場まで追跡できるようにしました。この取り組みは健康志向の消費者に共感を呼び、バスケットサイズを18%押し上げました。クイックサービスチェーンも適応を進めており、McDonald's Italyは2025年初頭にキノアとひよこ豆のバーガーを展開し、Starbucksは2023年2月にOleato オリーブオイル入り飲料プラットフォームをイタリアで展開し、機能性脂肪に対するイタリアの文化的親和性を活かして従来のエスプレッソ飲料との差別化を図りました。

断片化した市場におけるチェーン・QSRの急速な拡大

2023年、イタリアには262,561のフードサービスアウトレットがあり、そのうちチェーン店舗はわずか7,768店舗にとどまり、市場の97%が独立系の手に委ねられていました。これはUSDA GAINレポート イタリアHRI 2024[1]出典:USDA海外農業局、「イタリアHRIフードサービスセクターレポート2024」、apps.fas.usda.govが指摘するように、大きな統合機会を示しています。McDonald'sは2027年までに150店舗を新規開店するため8億ユーロ(8億5,000万米ドル)を投資する計画で、QSR普及率がミラノより40%低いエミリア=ロマーニャ州とプーリア州の中規模都市に重点を置いています。イタリアで店舗数第2位のチェーンであるLa Piadineriaは2025年に75店舗を新規開店し、2025年10月までに500店舗超を目指しています。その急成長は、アセットライトのフランチャイズモデルと100平方メートル未満のコンパクトな店舗によって支えられており、1店舗あたりの建設コストを15万ユーロに抑えています。Wendy'sは2024年にマスターフランチャイズ契約を締結し、2035年までに170店舗を開設する計画で、最初の2店舗はミラノで2026年初頭にオープンします。この動きは、2016年以来12店舗を展開しているFive Guysに見られるように、プレミアムバーガーに対するイタリアの需要の高まりと一致しています。チェーンの台頭は独立系オペレーターに購買グループへの参加を迫るか、デジタルインフラとボリュームディスカウントを活用するブランドに市場シェアを奪われるリスクをもたらしています。

観光回復によるレジャー・旅行サイトの活性化

2024年、イタリアへの外国人旅行者数は8,860万人を記録し、前年比3.4%増となりました。観光客は総支出542億ユーロ(約576億米ドル)のうち42%という相当な割合を飲食に充てました。これは約227億ユーロ(241億米ドル)に相当し、イタリア銀行の2024年観光統計[2]出典:イタリア銀行、「2024年年次報告書 – 観光統計」、bancaditalia.itによれば、欧州平均を8ポイント上回っています。このトレンドを活かし、Autogrillは2024年7月にローマのフィウミチーノ空港に1,200平方メートルのフードホール「テラッツァ・イータリー」をオープンし、15のイタリア地方ブランドを展開しました。さらに2024年12月には、All'Antico Vinaio、EXKI、Lievitoなどの著名ブランドを含む新たなフードコートをオープンしました。空港飲食の収益性の高さを示す例として、KFCは2025年7月に旅行セクターに参入し、ミラノのベルガモ空港とフィレンツェのサンタ・マリア・ノヴェッラ駅にアウトレットをオープンしました。その戦略は、囲い込まれた顧客が20〜30%のプレミアムを支払う意欲があり、通常の路面店と比べて40%多く消費するという認識に基づいています。

高度なデジタル注文とサードパーティデリバリー

サードパーティデリバリープラットフォームはパンデミック期間中にイタリア人の食習慣を恒久的に変えました。現在、イタリア人の65%が少なくとも月1回はデリバリーを注文しており、成長は鈍化しながらもプラスを維持しています。DeliverooとJust Eatが市場を支配し、合計70%のシェアを保有しています。しかし、25〜35%の手数料率がレストランの利益率を圧迫し、オペレーターは独自アプリの開発や代替アグリゲーターの探索に向かっています。テクノロジーの導入はデリバリーにとどまらず、2025年末までにイタリアのレストランの84%が業務にデジタルツールを活用し、70%がメニューのパーソナライゼーション、在庫管理、需要予測にAIを活用しています。2024年、McDonald's Italyは動的価格設定アルゴリズムを導入し、時間帯や天候に応じてコンボミールの価格を調整することで、オフピーク時の平均客単価を6%押し上げました。クラウドキッチンは2025年に20%成長し、ミラノ・ローマ・トリノに集中しており、ダイニングルームとフロントスタッフを排除することで60%低い間接費を実現し、デジタル注文とアルゴリズムによるルーティングに依存しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な人手不足と賃金上昇圧力の高まり | -1.3% | 全国規模、北イタリアと観光地で最も深刻 | 短期(2年以内) |

| 高齢化による店内飲食来店頻度の低下 | -0.9% | 全国規模、農村部および南部地域に集中 | 長期(4年以上) |

| エネルギーおよび原材料コストの高騰と変動 | -1.1% | 全国規模、エネルギー集約型フォーマットへの影響が不均衡 | 中期(2〜4年) |

| 都市部の厳格な営業許可規制とダークキッチンへのNIMBY的反発 | -0.6% | ミラノ、ローマ、トリノ、ボローニャ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的な人手不足と賃金上昇圧力の高まり

イタリアのホスピタリティセクターは人手不足に悩まされており、成長を制限しサービス品質に影響を与えています。イタリア銀行の2025年労働市場レポートは、フードサービスをパンデミック期の移民流出、高齢化する労働力、リモートワークを好む若年労働者によって求人率が最も高い業種の一つとして挙げています。ヴェネツィアやアマルフィ海岸などの観光地では人員配置の問題が深刻で、7月・8月のピーク月には15〜20%のテーブルが未対応のままとなっています。賃金インフレも圧力を加えており、2024年の労働協約によりキッチンおよびサービススタッフの最低時給が8〜10%引き上げられました。安定したスケジュールで同水準の賃金を提供する物流・Eコマースセンターとの競争が労働供給をさらに逼迫させています。DeliverooやJust Eatなどのプラットフォームが一部の空白を埋めていますが、福利厚生や研修のない非標準雇用に依存しており、スキル開発を妨げています。自動化は部分的な救済策を提供しており、イタリアのクイックサービスレストランの40%がセルフオーダーキオスクを導入し、Italpizzaのロボットピザラインは2028年までに年間5億7,500万個を目標とし、手作業を削減しています。しかし、イタリア人が重視する社交的な食事体験を損なわずにフロントスタッフの役割を自動化することは依然として困難です。

高齢化による店内飲食来店頻度の低下

2024年、イタリアの中央年齢は48.4歳と欧州連合で最高となり、深刻な人口動態上の課題を浮き彫りにしています。Istat人口統計2024[3]出典:Istat、「人口統計2024 – 人口と世帯」、istat.itによれば、2031年までに65歳以上の人口は24%から27%に増加すると予測されています。高齢のイタリア人は25〜44歳の層と比べて外食頻度が30〜40%低く、食事制限や移動ニーズに合った自炊や食事キットを好みます。この変化により、リグーリア州やモリーゼ州など高齢者比率の高い地域では一人当たり支出が減少し、観光客数が安定しているにもかかわらず2023年から2025年にかけて店内飲食の来客数が6%減少しました。ミレニアル世代とZ世代はデリバリー、クラウドキッチン、Eataly のフードホールのような体験型ダイニングへの需要を牽引していますが、人口に占める割合(35歳未満は32%)が小さいため影響は限定的です。かつて家族の夕食に人気だった伝統的なトラットリアでは、平均グループ人数が2019年の4.2人から2025年には3.1人に減少しています。一方、ファストカジュアルやグラブ&ゴー形態は一人客や忙しい家庭を引き付けています。2050年までにイタリアの人口は3.8%縮小すると予測されており、農村部が最も大きな打撃を受けることから、オペレーターは都市部に注力し、二次市場での活動水準の低下を受け入れることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが既存フォーマットを上回る成長

2025年、フルサービスレストランはイタリアのフードサービス支出の49.28%を占め、食事を単なる取引ではなく社交的なイベントとして重視するイタリアの文化的特性を示しています。しかし、クラウドキッチンがセグメントの成長を牽引し、2031年にかけてCAGR 10.28%を達成しました。これらのデリバリー特化型オペレーターは、従来のレストランが必要とする資本と労働力の負担を回避しています。ミラノ・ローマ・トリノに集中するこれらのマイクロフルフィルメントセンターは、ダイニングスペースを排除することで固定費を60%削減しています。高度な需要予測によりジャストインタイムの在庫管理が可能となり、食品廃棄物を25〜30%削減しています。クイックサービスレストラン(QSR)は2025年の支出の28%を占め、McDonald'sの700店舗とLa Piadineriaの481店舗が合計で1日350万人の顧客にサービスを提供しています。効率的なレイアウトにより、1店舗あたり年間120万〜150万ユーロ(130万〜160万米ドル)の収益を生み出しています。スペシャルティコーヒーショップや伝統的なエスプレッソカウンターを含むカフェ・バーは18%の市場シェアを保有しています。Starbucksの40店舗超のイタリア店舗とNespressoの75のHoReCaブティックは、プレミアムブランディングがイタリアのカフェ文化と融合できることを示しています。

QSRカテゴリーでは、McDonald'sの8億ユーロ(8億5,000万米ドル)の投資とWendy'sの参入計画に牽引され、バーガーチェーンが最も急速に成長しています。200店舗超を展開するAlice Pizzaなどのピザチェーンや、年間4億6,000万個を生産するItalpizzaなどのベーカリーは、イタリアのピザ文化を活かして国内展開と冷凍製品の輸出を拡大しています。フルサービスレストランにおけるアジア料理と中東料理はニッチな存在にとどまり、収益への貢献は8%未満ですが、成長率はCAGR 12〜14%と欧州・北米カテゴリーを上回っています。若い世代が新しさと植物性オプションへの関心からこのトレンドを牽引しています。ラテンアメリカ料理は食材の入手困難と消費者の認知度の低さから市場シェアが2%未満にとどまっていますが、ミラノとローマのスペシャルティチェーンがペルー料理やメキシコ料理の提供をテストしています。

アウトレット別:チェーンオペレーターが断片化した市場で存在感を拡大

2025年、独立系アウトレットはイタリアのフードサービス市場の75.38%という大きなシェアを占め、イタリアの料理文化、家族経営の店舗、地域の本物らしさに対する消費者の好みを反映しています。しかし、チェーンアウトレットは急速に成長しており、2031年にかけてCAGR 10.86%を記録しています。その成長は、調達・技術・マーケティングにおける優位性によって推進されており、歴史的に独立系が保持してきたリードを縮小しています。2025年、McDonald's、La Piadineria、Starbucksは郊外のショッピングセンターや交通ハブを中心に180の新規店舗をオープンし、高い人通り、標準化されたフォーマット、長い営業時間を活かしています。チェーンオペレーターはまた、多くの独立系が負担できないデジタルインフラの恩恵も受けています。注文アプリ、ロイヤルティプログラム、AI駆動のメニュー最適化への投資は5万〜10万ユーロを要し、2025年時点でこの水準を満たしている独立系はわずか15%にとどまっています。

フランチャイズモデルが特にQSRとカフェセクターでチェーン拡大を牽引しています。La Piadineriaのアセットライト戦略では、フランチャイジーが100平方メートル未満の店舗に15万ユーロを投資し、2025年に75店舗の新規開店につながりました。同ブランドは2025年10月までに500店舗超を目指しています。Alice PizzaはChef Expressとの提携により、2023年から2028年にかけてChef Expressの既存410販売拠点を活用して旅行チャネルに30店舗を追加する計画です。独立系オペレーターはCamst GroupやCIRFOODが組織する購買協同組合に参加することで対応しており、1,000店舗以上の購買力を結集しています。しかし、これらの連合体は、若くてテクノロジーに精通した消費者を引き付けるために全国チェーンが活用するブランド認知度とデジタルツールを欠いています。

サービスタイプ別:デリバリーが急増し店内飲食が安定

2025年、店内飲食サービスはイタリアのフードサービス取引の52.38%を占め、共同食事と本格的なフルサービスレストランを重視するイタリアの文化的特性を示しています。しかし、デリバリーセグメントが成長を牽引しており、2031年にかけてCAGR 11.62%が予測されています。この成長はサードパーティプラットフォーム、独自アプリ、クラウドキッチンによって支えられており、店外での食事が日常化しています。宅配注文は2020年から2021年にかけて35%増加しました。現在、イタリア人の65%が少なくとも月1回はデリバリーを注文しています。この頻度は安定しているものの、パンデミック前の水準より40%高い状態が続いています。DeliverooとJust Eatがサードパーティデリバリー市場をリードしていますが、25〜35%の手数料率がレストランに直接注文アプリの開発を促しています。例えば、McDonald's Italyは2025年のデリバリー注文の38%が独自アプリ経由であったと報告しており、2023年の22%から増加しています。この変化により手数料コストが削減され、ファーストパーティの顧客データ収集が可能になっています。

デリバリー手数料を避けるコスト意識の高い消費者や、素早いランチを求める忙しいビジネスパーソンがこれらの直接注文プラットフォームをますます利用しています。人手不足がテーブル収容能力を制限し、高齢化が来店頻度を低下させています。しかし、プレミアムフルサービスレストランは魅力を維持しています。2024年から2025年にかけて、ミシュラン星付きレストランの平均客単価は12%上昇し、利便性よりも体験を重視する富裕層の嗜好を反映しています。地理的要因もサービス嗜好に影響しており、ミラノやローマなどの都市ではデリバリーの普及率が35%を超えていますが、農村部では配達員の不足と長距離がデリバリーの経済性に影響し、18%を下回っています。

ロケーション別:旅行チャネルがモビリティ回復を活かす

2025年、路面レストラン、郊外アウトレット、近隣カフェなどのスタンドアロン立地がイタリアのフードサービス市場を支配し、支出の71.52%を占めました。その成功は、制限のない営業時間、柔軟なメニュー形態、住宅地への近接性によって支えられています。一方、空港・鉄道駅・高速道路サービスエリアの旅行チャネルサイトは2031年にかけてCAGR 10.48%で成長しています。この成長はモビリティの回復と囲い込み顧客の経済性によって支えられており、これらのサイトは20〜30%の価格プレミアムを設定できます。空港コンセッションは特に収益性が高く、例えばAutogrillが2024年7月にローマのフィウミチーノ空港にオープンしたテラッツァ・イータリーは1,200平方メートルを誇り、15の地方ブランドを展開しています。さらに、2024年12月にはAll'Antico Vinaio、EXKI、Lievitoなどのブランドを加えたフードコートの開設により、ターミナルの飲食提供が拡充されました。

ショッピングモールのフードコートやスーパーマーケットに隣接した飲食オプションを含む小売組み込み型フードサービスは、2025年の支出の9%を占めました。12のイタリア店舗を展開するEatalyは、パッケージ商品と調理済み食品のクロスセルにより1店舗あたり8,000万〜1億ユーロ(8,500万〜1億600万米ドル)を生み出し、食料品店とレストランを融合したハイブリッド形態の可能性を示しました。ホテルレストランやリゾートダイニングを含む宿泊施設内フードサービスは収益の6%を占めました。このセグメントはCAGR 8.2%で成長しており、トスカーナ・シチリア・ドロミテの高級施設がファームトゥテーブルのダイニングを複数日の宿泊体験に組み込んでいることが牽引しています。スタジアム・テーマパーク・エンターテインメント会場などのレジャーサイトは支出の5%を占めています。しかし、散発的な集客と酒類販売に関する規制上の制限という課題に直面しています。セリエAのサッカークラブは試合日の1人当たり消費額を増やすためにコンセッションの提供内容を充実させています。

地理的分析

北イタリアは、高い所得水準とミラノ・ヴェネツィア・湖水地方を結ぶ強固な観光回廊により、イタリアのフードサービス市場における価値創造を牽引しています。ロンバルディア州だけで全国アウトレットの20%以上を擁し、平日のランチ需要を支えるビジネス旅行者の流入から恩恵を受けています。ヴェネト州は年間560万人の観光客が訪れるヴェネツィアを活かし、国内最高水準の平均客単価を設定できるプレミアムトラットリアとカフェテラス形態を支えています。

ラツィオ州とトスカーナ州が主導する中部地域は、国内のオフィス需要と文化遺産観光を融合させています。ローマの都市圏人口は深夜の外食を支え、フィレンツェのアート回路は産地ストーリーテリングを重視する外国人旅行者向けの小売・レストラン複合スペースを正当化する季節的なピークをもたらしています。Eataly のフィレンツェ店はこの融合を体現し、チェーン内で最高水準の平方メートル当たり売上を達成しています。

南イタリアと島嶼部はより二極化した様相を呈しており、シチリア州とカンパニア州はクルーズ船と別荘の流入を享受していますが、地元住民の購買力は低い状況です。小規模な町の中心部はアウトレット密度が高いものの客単価は低く、チェーンは一人当たり支出が1,200ユーロを超える沿岸都市に集中する傾向があります。カラブリア州とモリーゼ州の高齢化した人口動態は平日の外食頻度を抑制し、オペレーターは営業時間を短縮するか週末のデリバリーへの転換を余儀なくされています。

競争環境

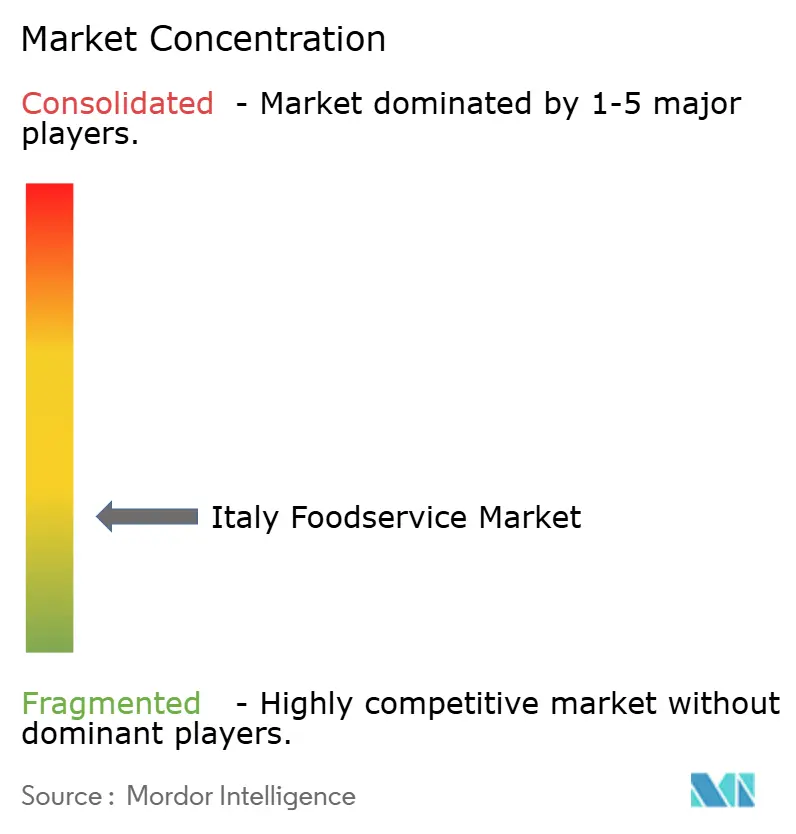

イタリアのフードサービス市場は依然として断片化しています。上位20社のシェアは25%未満にとどまり、統合の余地が大きく残されています。McDonald'sは700店舗でトップに立ち、8億ユーロの資本予算を投じて2027年までにさらに150店舗を追加する計画です。動的価格設定ソフトウェアと自社デリバリー車両により、アグリゲーターに利益率を譲ることなく需要の急増を取り込むことができます。

La Piadineriaは481店舗を運営し、アセットライトのフランチャイズモデルを活用して2025年に75店舗を新規開店しました。1店舗あたりの平均コスト15万ユーロと12ヶ月未満の投資回収期間が、特にサービスが行き届いていない中規模都市で起業家的な資本を引き付けています。Autogrill、Chef Express、Lagardère Travel Retailが旅行コンセッションを支配しており、長期リースと高い参入費用が新規参入者を阻んでいます。それでも、KFCは2025年に空港と鉄道駅への出店で同セグメントに参入し、グローバルQSRブランドが囲い込み顧客向け会場を追加成長の機会として捉えていることを証明しました。

テクノロジーが主要な競争の場となっており、アウトレットの約84%が何らかのデジタルバックオフィスツールを使用していますが、AIモジュールを導入している独立系は5社に1社にとどまっています。チェーンは労働スケジューリングとメニューエンジニアリングに予測分析を活用でき、パフォーマンスの差を広げています。クラウドキッチンオペレーターとプラットフォームネイティブブランドもイタリアの都市中心部を狙っていますが、ゾーニング規制と近隣住民の反発がミラノ・ローマ・ボローニャでの展開を引き続き遅らせています。

イタリアフードサービス産業のリーダー企業

Autogrill SpA

Cremonini SpA

McDonald's Corporation

CIGIERRE SpA

Restaurant Brands International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Corinthia Londonは、旧Northallレストランを活気あふれる南イタリアにインスパイアされた会場に変貌させたMezzogiorno by Francesco Mazzeiを発表しました。シェフのカラブリアにルーツを持つ料理とバロック様式の宮殿美学を融合させています。

- 2025年10月:La Gioiaグループはミラノに新レストラン「Al Baretto Sant'Ambrogio」を開設しました。この新店舗はLa Gioiaプロジェクトの一環であり、同グループは卓越したシーフード料理と洗練されたイタリアンダイニング体験の提供で高い評価を確立しています。この新会場により、グループは伝統と革新を融合させながら料理シーンでの存在感をさらに高めることを目指しています。

- 2025年2月:「ソルトベイ」として広く知られるトルコ人シェフ兼実業家のヌスレット・ギョクチェ氏がイタリアに3店舗の新レストランをオープンすることを発表しました。出店都市はローマ、ミラノ、ナポリです。

イタリアフードサービス市場レポートの範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランがフードサービスタイプのセグメントとしてカバーされています。チェーンアウトレット、独立系アウトレットがアウトレットのセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアロン、旅行がロケーションのセグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャルティコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| 欧州料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーンアウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャルティコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| 欧州料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーンアウトレット | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分でテーブルまで料理を運ぶ。

- カフェ・バー - アルコール飲料の提供が認可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを活用するフードサービス事業。店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海に生息する世界的に知られる6つの異なる系群の中で最も小型のマグロ種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを取得するには米国アンガス協会の認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーンアウトレット | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを活用するフードサービス事業。店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆 | 収穫前または硬化前の大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| 欧州料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランク部分から取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 賃貸可能総面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立系アウトレット | 単一店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション施設の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などで提供されるフードサービス。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済みの豚肉で作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さな角切りを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地名称保護:特定の食品の生産に関して、場所に関連する特別な特性を持つ食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな具材を広げ、その他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分でテーブルまで料理を運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他の事業も営業している商業用不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種。一般的に健康に悪いとされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または塩漬けにされ、通常はケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフオーダーキオスク | 顧客がキオスクで自分の注文を行い支払いを完了するセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現する。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー・ティーショップ | さまざまな種類のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 独立したインフラ設備を持ち、他の事業と接続されていないレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などさまざまな具材を合わせた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で知られる黒毛または赤毛の日本の牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム