イタリアスナックバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

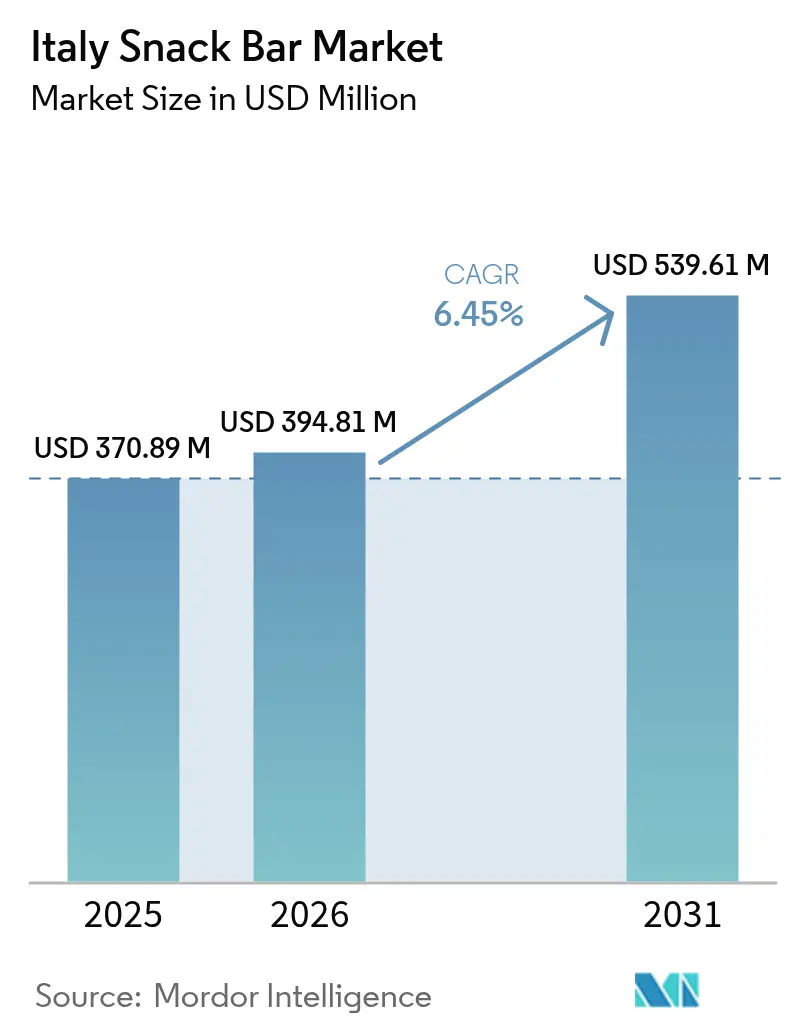

| 基準年の市場規模 (2025) | 370.89 百万米ドル |

| 市場規模 (2026) | 394.81 百万米ドル |

| 市場規模 (2031) | 539.61 百万米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

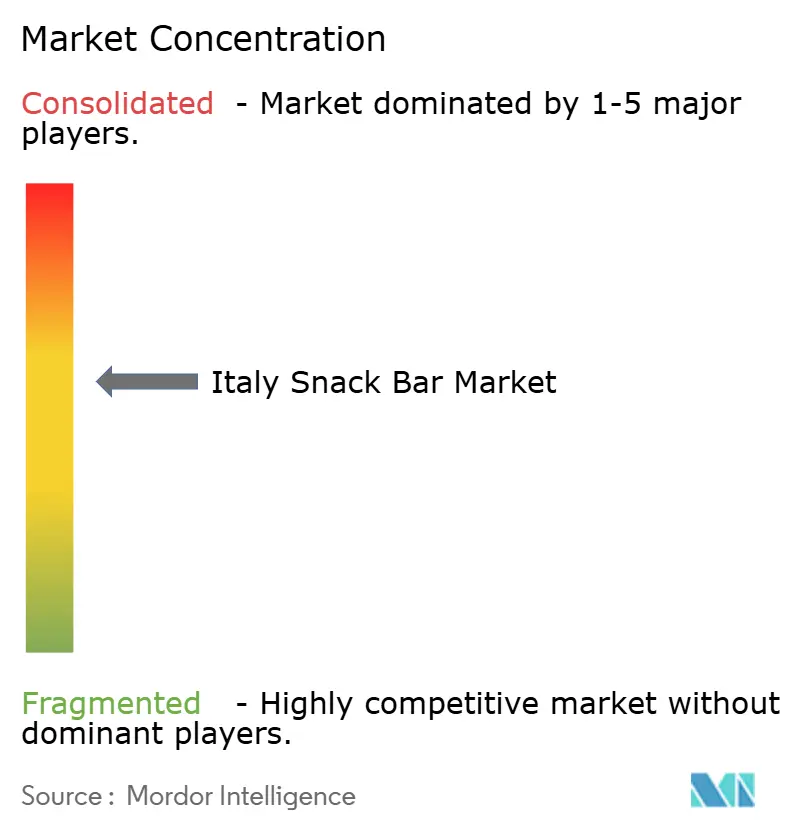

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアスナックバーのR市場分析

イタリアスナックバー市場規模は2025年に3億7,089万米ドルと評価され、2026年の3億9,481万米ドルから2031年には5億3,961万米ドルへ、予測期間(2026年~2031年)にCAGR 6.45%で成長すると推定されます。イタリアにおけるカテゴリーの力強い伸びは、素早く栄養価の高い選択肢への需要増大、プレミアムバーの幅広い小売展開、そしてタンパク質・食物繊維・植物性成分を強化した製品の増加を反映しています。シリアルバーが依然として市場をリードしている一方、プロテインバー、フルーツバー、デーツベースのバリアントはジムカルチャーの拡大と都市部における外出先での食事習慣の定着に伴い急速にそのシェアを縮めています。大手スーパーマーケットはより高単価のバーへの棚スペースを拡大することで利益率を確保し、オンラインの健康・ウェルネス小売業者は実店舗を上回るペースで品揃えを拡充しています。南欧全体の食料品販売量が低調である中でも、スナックバーは市場全体を上回る成長を続けており、その背景にはジェネレーションZの消費者の約半数が購買判断において栄養を優先するという事実があります。

主要レポートのポイント

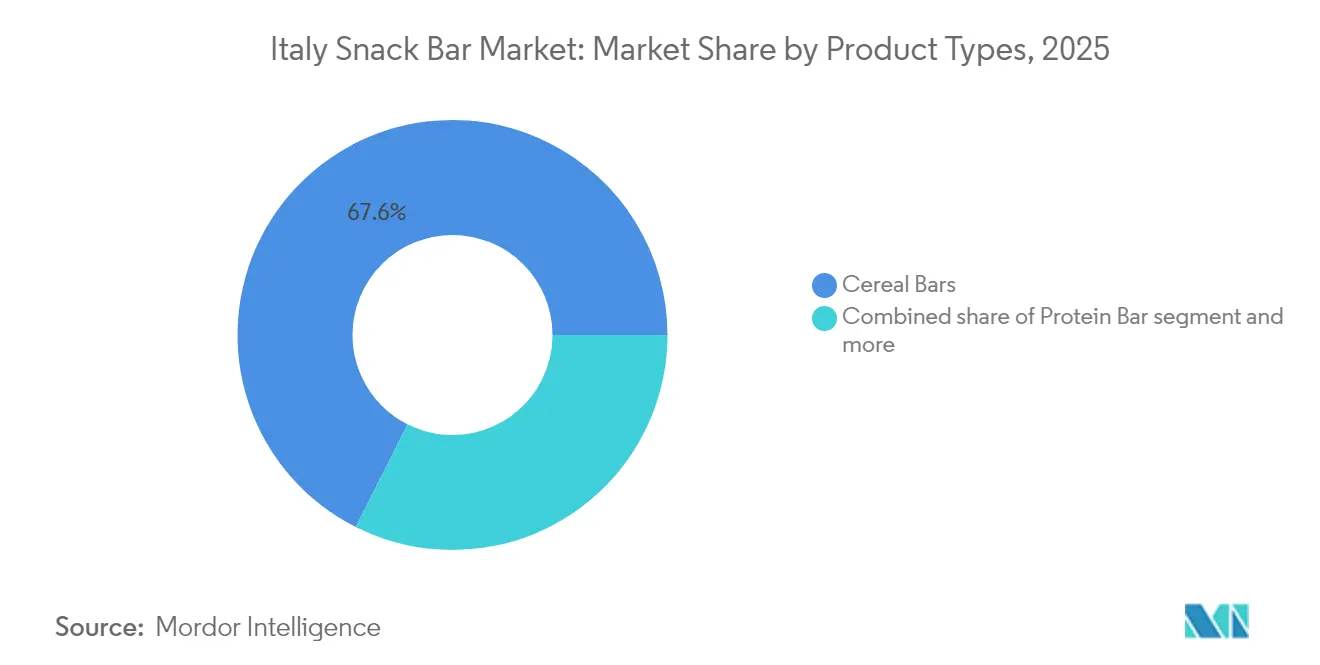

- 製品タイプ別では、シリアルバーが2025年に67.58%の売上高シェアをリードし、プロテインバーは2031年までに8.31%のCAGRを記録すると予測されます。

- 原材料ベース別では、グラノーラ/オーツベースの製品が2025年のイタリアスナックバー市場シェアの38.12%を占め、デーツベースの代替品は2031年までに8.89%のCAGRで拡大すると見込まれます。

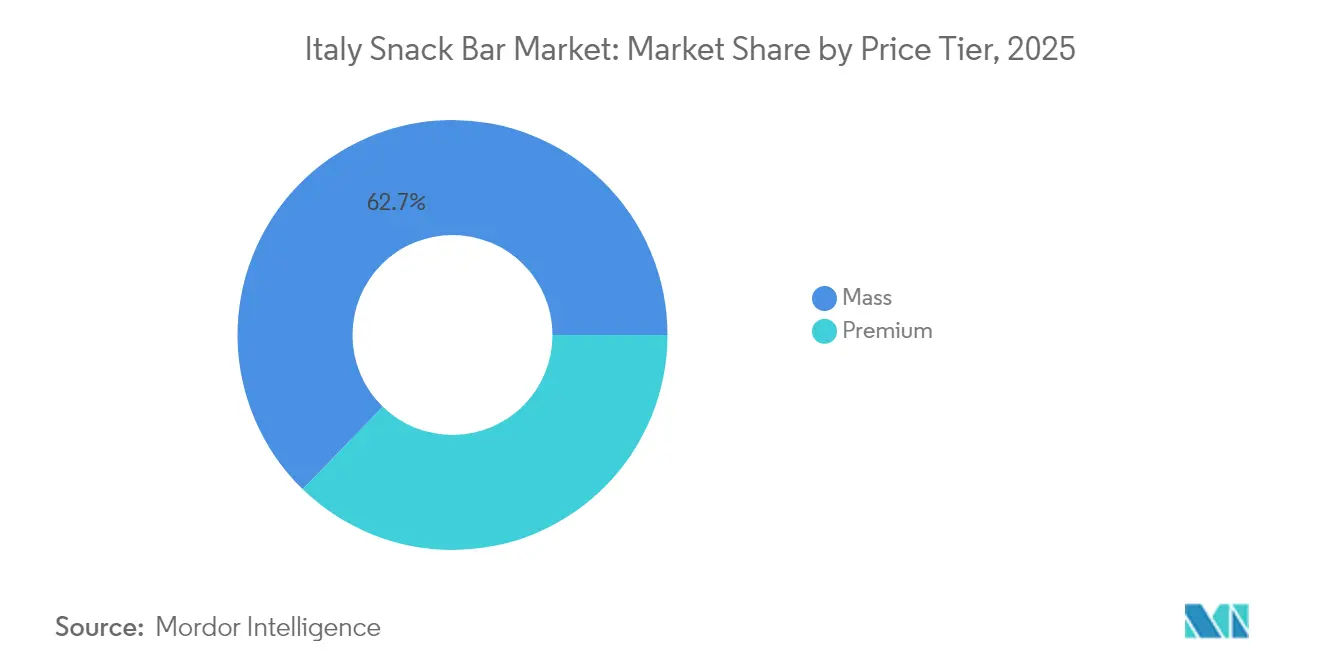

- 価格帯別では、マスセグメントが2025年のイタリアスナックバー市場規模の62.74%を占め、プレミアム製品は2031年までに8.55%のCAGRで成長すると予測されます。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の金額ベースで43.01%を占めていますが、オンライン販売は2031年までに9.28%のCAGRで成長すると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアスナックバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向のスナッキング文化の高まり | +1.2% | ミラノ、ローマ、トリノ、ボローニャ | 中期(2〜4年) |

| 外出先での利便性に対する需要の増大 | +1.4% | ミラノ、ローマ、ナポリ;通勤者コリドー | 短期(2年以内) |

| 小売チャネルのプレミアムスペース拡大 | +0.9% | 全国;北部のConad、Coop、Esselungaバナーが主導 | 中期(2〜4年) |

| 機能性原材料における製品イノベーション | +1.1% | 全国;薬局チャネルでの早期普及 | 中期(2〜4年) |

| 機能性・強化食品の拡大 | +0.8% | 全国;スポーツニュートリションからの波及 | 長期(4年以上) |

| 機能性・栄養バーの人気上昇 | +1.0% | 都市部、フィットネス志向の消費者層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康志向のスナッキング文化の高まり

イタリアの消費者は栄養価の高いスナッキングへとシフトしており、タンパク質摂取の重要性と微量栄養素強化の恩恵に対する意識の高まりがその背景にあります。イタリアのプロテイン製品市場は20億ユーロに達し、2023年には需要が8.4%増加し、供給も11%拡大しており、メーカー間でこのシフトを取り込もうとする激しい競争が起きていることを示しています(GS1 Italy)[1]出典:「イタリア食料品市場レポート2024」、GS1 Italy、gs1it.org。スナックバーメーカーにとって、これは製品がタンパク質量からビタミン強化まで機能的な効果を明確に訴求し、健康意識の高い購買意向を実際の購買行動に転換しなければならないことを意味します。原材料イノベーションは加速しており、Ingredionが開発したVITESSENCE Pea 100 HD(タンパク質含有率84%のエンドウ豆アイソレートで、冷蔵不要でコールドプレスバーを柔らかく保持)は、ブランドがクリーンラベルの要求とテクスチャーパフォーマンスのバランスをいかに取る必要があるかを示しています。2024年にイタリアの家庭の48%がスナックバーを購入した一方、購入頻度は年間わずか5回にとどまっており、習慣的な消費はいまだ発展途上にあることを示しています(GS1 Italy)。

外出先での利便性に対する需要の増大

都市化と通勤者のライフスタイルがイタリアの食事機会を再編しており、レディ・トゥ・イートの月次購入が今や一般的となっていますが、10年前はほぼ皆無でした。このシフトは近隣型小売において最も顕著であり、ConadのTuDayコンビニエンスストアは2024年に5.8%の成長を経験しており、交通拠点やオフィス街近辺でのグラブ&ゴーソリューションへの需要の高まりを反映しています。スナックバーは、朝食を抜くビジネスパーソンや午後のエネルギー補給ニーズに応えるのに適した位置付けにあります。特にイタリア保健省によると成人の39%しか1日の果物・野菜摂取基準を満たしておらず、栄養強化バーで補えるギャップが生じているためです[2]出典:「IV SCAI食事調査結果」、イタリア保健省、salute.gov.it。主な障壁は、特に北部の都市において根強く残るエスプレッソとコルネットでの着席休憩の慣習です。Ferreroが2025年5月にEat Naturalを1パック3本入りでEUR 3.59〜3.79の価格でローンチしたことは、イタリアの伝統的なスナッキング習慣に合致したフルーツ&ナッツの内容を強調しながら、現代のライフスタイルに対応した携帯性を提供することで、このシーンを直接狙ったものです。

小売チャネルのプレミアムスペース拡大

現代の小売業者は、プレミアムスナックバーへの棚スペースを拡大しています。これらの製品が従来のビスケットやウェハースよりも高い単位当たり利益率をもたらすと認識されているためです。2024年の売上高がEUR 211億のイタリア最大の小売協同組合であるConadは、プライベートラベルの浸透率を33.7%に高め、EUR 12億の収益を生み出す専門チャネルに投資しています[3]出典:「Conad年次報告書2024」、Conad、conad.it。DésparのFree Fromラインは2024年に金額ベースで20.2%成長し、Enjoyフード・トゥ・ゴーレンジは24.9%拡大しており、小売業者が機能性・利便性属性を軸に品揃えを整備していることを示しています。このプレミアム化は薬局・パラファーマシーチャネルにも見られ、Talea GroupのFarmaèプラットフォームにはEnervitの46品目やNamedsportの35品目を含む143のスナックバーSKUが掲載されており、価格はバー1本当たりEUR 1.60〜6.55の範囲です(Farmaè)。Talea Groupは2024年上半期にEUR 8,340万の売上高を報告し、2023〜2024年にVitaminCenterとBest Bodyを買収することで健康・ウェルネスEコマースのリーダーシップを強化しました。戦略的な示唆として、スナックバーブランドはプレミアムな棚確保と薬局流通を通じ、1キログラム当たりEUR 17.93〜37.80を支払う意欲のある健康志向の消費者層にアクセスする必要があります。これは大衆市場の価格を大幅に上回る水準です(Farmaèより)。

機能性原材料における製品イノベーション

メーカーは製品を差別化しプレミアム価格を正当化するため、植物性タンパク質、プレバイオティクス食物繊維、アダプトゲン植物成分などの機能性原材料を取り込んでいます。Cereal Docksはタンパク質含有率約50%のヒマワリプロテインフラワー「Heliapro」を開発し、バー製品向けに大豆やエンドウ豆タンパク質の非アレルゲン代替品を提供しています。EFSAは2024年7月に、高タンパク質バーのスポーツニュートリション消費者向けに、シリアルバーにおける部分加水分解大麦および米タンパク質を100グラム当たり最大30グラムの濃度で使用できる新規食品成分として承認し、高タンパク質バーの製剤の選択肢を広げました[4]出典:「新規食品承認および健康強調表示評価」、欧州食品安全機関、efsa.europa.eu。Vitavigorは2024年にVitaProプロテインスナックラインをローンチし、イタリア産機能性食品に対する消費者の嗜好を活かしています。課題はEFSAの健康強調表示フレームワークの対応にあり、5ヶ月の審査期間が課されており、最近ではホウレンソウエキスに関する主張(2025年2月)やイソマルツロースのエネルギー効果に関する主張(2024年7月)が却下されており、新規製剤の市場投入を遅らせる規制上の摩擦が浮き彫りになっています。臨床試験を通じて主張を裏付け、承認された栄養素プロファイルに整合した投資を行うブランドは、持続的な優位性を得るでしょう。特に欧州議会が2024年1月の決議で、高脂肪・高糖・高塩分製品に対する健康強調表示を制限するための包装前面への義務表示と厳格な栄養素プロファイルを求めていることを踏まえると、この重要性は高まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的なイタリアのスナックへの強い嗜好 | -0.8% | 全国、特に南イタリアおよび農村地域で顕著 | 長期(4年以上) |

| プレミアム価格が大衆普及を制限 | -0.6% | 全国、南イタリアおよび低所得世帯で深刻 | 短期(2年以内) |

| 機能性強調表示に関する規制上のコンプライアンス | -0.3% | EU全体、健康強調表示を求めるすべてのメーカーに影響 | 中期(2〜4年) |

| 主要都市以外での低普及率 | -0.5% | 農村イタリア、人口5万人未満の町 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的なイタリアのスナックへの強い嗜好

イタリアの消費者はビスコッティ、コルネットおよびその他の焼き菓子への深く根付いた忠誠心を持っており、これらは朝食と午前中のひと休みに欠かせないものとなっており、スナックバーのアドレッサブル市場を制限しています。IV SCAI食事調査によると、イタリア人の79%が毎日パスタを食べ(1日平均49グラム)、パンの消費量は1日平均70グラムに達しており、イタリア保健省によれば、なじみのある食感や風味を重視する炭水化物中心の食文化を反映しています。この嗜好は南イタリアや農村部で最も根強く、現代的な小売の普及が限られており、伝統的なパン屋が地域社会と強い結びつきを維持しています。Ferreroが2025年5月にEat Naturalバーをフルーツ&ナッツのプロファイルでローンチした戦略は、伝統的なイタリアのスナックの原材料構成を模倣しながら携帯性を提供することで、この文化的障壁を認識したものです。イタリアのフルーツ・ドライフルーツバーセグメントが2022年以来34%成長していることは、ホールフード原材料を強調した製品が伝統と利便性のギャップを埋められることを示唆しています(Ferreroより)。しかし、2024年にイタリアの家庭の48%がスナックバーを購入したものの、年間平均購入頻度がわずか5回にとどまっていることは、習慣的な消費がいまだ定着していないことを示しています(GS1 Italyより)。ブランドは消費者教育とシーンベースのマーケティングに投資し、スナックバーを伝統的なスナックの代替品としてではなく補完品として再ポジショニングする必要があります。

プレミアム価格が大衆普及を制限

スナックバーは1本当たりEUR 1.89〜6.55の価格帯にあり、1キログラム当たりEUR 17.93〜37.80に相当します。これはFarmaèによると、従来のビスケットやウェハースのコストの2〜4倍です。この価格差は、消費者の75%が購入時の手頃さを優先し、割引チャネルが2024年上半期に市場シェアの23%に拡大した市場(GS1 Italy)では特に深刻です(2019年の19%から増加)。2024年には食料品インフレがイタリア各州の価格格差を広げ、プレミアムスナックへの裁量的支出を圧迫しました。販売量ベースで市場シェアの38.2%を占めるプライベートラベルのスナックバーは、低コストの参入経路を提供しますが、プレミアム価格を正当化する機能性原材料による差別化に欠けることが多いとGS1 Italyは指摘しています。FerreroのEat Naturalは1パック3本入りEUR 3.59〜3.79の価格設定で、ミドルプレミアム層に位置づけられ、手頃さと品質感のバランスを取っています。大衆普及を目指すメーカーは、規模の経済による1本当たりのコスト削減、または1本当たりの絶対価格を下げつつ1キログラム当たりの利益率を維持するための小容量サイズ(例:20グラムのミニバー)開発のいずれかを選択する必要があります。2024年のマスティアの63.48%のシェアは、プレミアムセグメントが2030年までに8.97%のCAGRで成長する中でも、手頃さが依然として購買の主な動機であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリアルバーが市場を支え、プロテインバーが成長を牽引

シリアルバーは2025年のイタリアスナックバー市場の67.58%を占め、イタリアの朝食習慣との高い親和性とスーパーマーケット/ハイパーマーケットにおける確立された配置を反映しています。グラノーラ・ミューズリーバーは全粒穀物のポジショニングとクリーンラベルの訴求力でこのセグメントを牽引し、ブレックファストシリアルバーは伝統的なコルネットの携帯可能な代替品を求める消費者を引き付けています。一方、プロテインバーはフィットネス志向の買い物客とイタリアのプロテイン製品市場の幅広い成長に牽引され、2031年までに8.31%のCAGRで拡大すると予測されています。Mondelēzは2024年10月にGrenadeを導入し、ACミランとスポンサー契約を結んでスポーツニュートリション分野での信頼性を強化しました。

フルーツ&ナッツバーも勢いを増しており、消費者がホールフードフォーマットと天然の甘みに引き寄せられています。イタリアのフルーツ・ドライフルーツバーカテゴリーは2024年にEUR 7,400万に達すると予測されており、2022年以来34%の成長を示しています。Ferreroが2025年5月にEat Naturalを1パック3本入りEUR 3.59〜3.79でローンチしたことは、2022年以来34%成長してきたイタリアの伝統的なスナッキング嗜好に響くフルーツ&ナッツ原材料を強調したこのポジショニングを体現しています。これらのセグメントを超えて、エネルギーバーやミールリプレイスメントバーは持久系スポーツや体重管理などのニッチなニーズに応え続けており、2024年のイタリアのエネルギーバー市場はEUR 7,900万に達しました。原材料イノベーションも加速しており、IngredionのVITESSENCE Pea 100 HD(コールドプレスバーに適した84%タンパク質エンドウ豆アイソレート)はクリーンラベル・高タンパク製品をサポートし、EFSAの2024年7月承認による部分加水分解大麦・米タンパク質(シリアルバーへの100g当たり最大30g使用可)は次世代プロテイン製品の製剤の可能性を広げています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

原材料ベース別:オーツの優位性とデーツベースのイノベーション

グラノーラ/オーツベースのバーは2025年のイタリアスナックバー市場の38.12%を占めており、健康的な朝食の定番としてオーツへの消費者の強い親しみと、フルーツ、ナッツ、天然甘味料を組み合わせる際の汎用性に支えられています。オーツはまたβ-グルカン可溶性食物繊維を提供し、EFSAのガイドラインに基づく消化器系健康強調表示を可能にするとともに、機能性ポジショニングにおけるメーカーの規制上の優位性をもたらしています。一方、デーツベースのバーはクリーンラベル需要と精製糖に代わるホールフード甘味料への嗜好に後押しされ、2031年までに8.89%のCAGRで拡大しています。デーツは天然の甘み、食物繊維、カリウムやマグネシウムなどの微量栄養素を供給し、その粘着性のあるテクスチャーがグルコースシロップやマルトデキストリンなどの結合剤の必要性を排除しています。アーモンド、カシューナッツ、ヘーゼルナッツを含むナッツベースのバーは、タンパク質、健康的な脂質、満足感のある風味プロファイルを求めるプレミアム購買層に訴求し、専門店や薬局チャネルでは1本あたりEUR 5.00を超えることも多いです。

ホエイ、カゼイン、または植物性タンパク質を使用する乳製品・プロテインベースのバーは、引き続きフィットネス・スポーツニュートリション消費者をターゲットにしています。原材料イノベーションが加速しており、その例としてCereal DocksのHeliapro(タンパク質含有率約50%)ヒマワリプロテインフラワーが挙げられます。これは大豆やエンドウ豆タンパク質の非アレルゲン代替品を提供し、メーカーがアレルゲン表示の問題に対応するのを支援しています。オーツ、ナッツ、デーツ、プロテインアイソレートを組み合わせたハイブリッド製剤も、ブランドが味、食感、栄養、コストのバランスを求める中で普及しています。Vitavigorの2024年ローンチのVitaProプロテインスナックラインは、イタリア産原材料と機能性プロテイン強化を組み合わせたこのブレンドアプローチを体現しています。さらに、ライスクリスプ、キノア、古代穀物などのベース素材はグルテンフリーやアレルゲン意識の高い消費者向けのニッチセグメントをサポートしており、Despar's Free Fromラインが2024年に金額ベースで20.2%成長したことがその証左です。

価格帯別:マスの優位性とプレミアムの加速が共存

マスティアは2025年の市場シェアの62.74%を占め、イタリア消費者の価格感度とプライベートラベル製品の優位性を反映しています。割引チャネルは2024年上半期に食料品市場全体のシェアの23%まで拡大しており、GS1 Italyによると2019年の19%から上昇し、食料品インフレが裁量的支出を圧迫しています。1本当たりEUR 1.60〜2.50の価格帯にあるマスティアのスナックバーは主に手頃さで競争し、スーパーマーケット、ハイパーマーケット、Lidl、Aldi、Eurosupinなどのディスカウントチェーンを通じて流通しています。2024年の売上高がEUR 211億でプライベートラベル浸透率33.7%のConadは、ブランド品より20%〜30%安い価格でシリアルバーやグラノーラバーの自社ブランド品を提供するマスティア戦略の好例です。プレミアムバーは機能性原材料の差別化、タンパク質強化、薬局・パラファーマシー・オンラインチャネルにおける専門流通に牽引され、2031年までに8.55%のCAGRで成長すると予測されています。

Ferreroの2024年のFulfilと2025年5月のEat Naturalのローンチは、1パック3本入りEUR 3.59〜3.79の価格でブランドをミドルプレミアム層に位置づけ、手頃さと品質感のバランスを取っています。Talea GroupのFarmaèプラットフォームが1本当たりEUR 1.60〜6.55の価格帯で143のスナックバーSKUを掲載している薬局・パラファーマシーチャネルは、健康志向の消費者向けのプレミアム製品の重要な流通経路として機能しています。Talea Groupは2024年上半期にEUR 8,340万の売上高を報告し、2023〜2024年にVitaminCenterとBest Bodyを買収して健康・ウェルネスEコマースのリーダーシップを強化しました。プレミアムバーは1キログラム当たりEUR 17.93〜37.80の価格帯にあり、これはマスティア代替品のコストの2〜4倍であり、富裕な都市部世帯やフィットネス志向の消費者層への浸透を制限しています。戦略的な示唆として、ブランドはポートフォリオを価格帯別にセグメント化し、マスティア製品で世帯普及率を高めながら、高利益率の専門チャネルにプレミアムSKUを振り向ける必要があります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:スーパーマーケットが主導、オンラインが加速

スーパーマーケット/ハイパーマーケットは2025年の市場シェアの43.01%を占め、広い地理的なフットプリント、広大な棚スペース、マスとプレミアムの両方のSKUを揃える能力に支えられています。イタリアの25,122の食料品店のうち34%がスーパーマーケット、23%がディスカウントストアで、ロンバルディア、カンパニア、ラツィオ、シチリアに集中しています。2024年の売上高がEUR 211億のイタリア最大の小売協同組合Conadはスーパーマーケットチャネルの優位性を体現しており、プライベートラベル浸透率33.7%を活かし、専門チャネルでEUR 12億の収益を上げています。オンラインストアはGS1 Italyによると2024年に食料品デジタル普及率がEUR 46億(食料品販売総額の6%)に達したことに牽引され、2031年までに9.28%のCAGRで拡大しています。Talea GroupのFarmaèプラットフォームは2023年に109万のアクティブ顧客を持ち、2024年上半期にEUR 8,340万の売上高を記録しており、プレミアムスナックバーの流通におけるオンラインチャネルの可能性を示しています。

イタリアの25,122の食料品店の42%を占めるコンビニエンスストアは、外出先での購入に不可欠です。SavillsおよびConadによると、ConadのTuDay近隣フォーマットは2024年に5.8%成長しました。健康食品小売、有機食品店、スポーツニュートリション販売店を含む専門店は、プレミアム・機能性バーの厳選された流通拠点として機能しており、Despar's Free Fromラインがその例です。その他の流通チャネルは薬局・パラファーマシーを含み、Enervitは46 SKU、Namedsportは35 SKUを提供しており、バー1本当たりEUR 1.60〜6.55の価格帯です。薬局流通はプロテインバーや機能性バーにとって特に戦略的であり、消費者がこれらの販売場所を健康志向製品の信頼できる入手先と認識しているためです。PepsiCoのイタリアにおける流通戦略は、都市部・農村部全域でのリーチを最大化するため、直接店舗デリバリー、顧客倉庫、サードパーティ流通業者、Eコマースを組み合わせています。

地理的分析

イタリアのスナックバー市場は強い地理的二極化を示しており、消費はミラノ、トリノ、ボローニャ、ヴェローナなど北部の都市中心部に集中しています。これらの地域の高い可処分所得、密集した現代的な小売環境、フィットネス志向のライフスタイルが機能性・プレミアム製品への需要を高めています。イタリアの25,122の食料品店の密度が最も高いのはロンバルディア、カンパニア、ラツィオ、シチリアですが、外出先での食事習慣の早期普及により、北部地域が1人当たり消費量でリードしています(Savills)。この地域的な差異は、スナックバーが特に通勤者コリドーや2024年に5.8%拡大したConadのTuDayストアなどの近隣フォーマットにおいて、伝統的な焼き菓子や衝動買い菓子類から市場シェアを奪いつつあることを浮き彫りにしています。

南イタリアや農村部では普及率が低く、伝統的なスナックへの根強い嗜好、低い可処分所得、現代的な小売インフラの制限によって制約されています。IV SCAI食事調査によると、イタリアの成人の39%しか1日の果物・野菜摂取基準を満たしておらず、イタリア保健省によれば人口の79%が1日平均49グラムのパスタを消費し、パンの消費量は1日平均70グラムで、なじみのある食感や風味を重視する炭水化物中心の食文化を反映しています。2024年にイタリアの家庭の約48%がスナックバーを購入しましたが、年間平均購入頻度はわずか5回にとどまっており、GS1 Italyによると主要都市圏以外では習慣的な消費がいまだ根付いていないことを示しています。Ferreroの2024年のFulfilプロテインバーと2025年5月のEat Naturalフルーツバーのデュアルローンチは、北部フィットネス消費者向けのプロテイン重視SKUと南部の伝統的なスナッキング嗜好に響くフルーツベース製品を提供することで、この地理的格差を狙い撃ちにしています。

主要な南部大都市圏であるローマとナポリは中間的な市場を形成しており、現代的な小売が拡大している一方で伝統的なパン屋が地域社会との強い結びつきを保っています。プライベートラベルのスナックバーは低コストの参入経路を提供しており、南部世帯への浸透に不可欠です。食料品販売総額の6%を占めるオンライン食料品は、地方や南部の消費者が地域の小売の有無に関わらずプレミアム・専門スナックバーにアクセスできるようにすることで地理的な格差を解消する機能を果たしており、GS1 Italyによると示されています。Talea GroupのFarmaèプラットフォームは2023年に109万のアクティブ顧客を持ち、2024年上半期にEUR 8,340万の売上高を記録しており、オンラインチャネルが地理的な流通格差を埋める可能性を示しています。

規制環境

イタリアで販売されるスナックバーは、表示、原材料、および表示claim(強調表示)に関するEU域内共通の規則により規制されている。EU規則(EC)No 1169/2011は、アレルゲン開示や栄養表示を含む食品情報の必須表示に関する基本基準を定めている。機能性・強化バーについては、製造業者はEFSAによる評価プロセスおよびEUノベルフード規制(EU 2015/2283)にも対応する必要があり、これはボタニカル、新規タンパク質成分、およびプレミアムバーの差別化に用いられる新興甘味料に特に関連する。

イタリア固有の執行およびガイダンスは、表示および成分チェックに関して厳格化されている。MIMITは2024年9月、原材料量の表示など表示要素を明確化する通達を発出した。2025年2月、保健省は食品添加物および香料の公式管理を支援する国家基準研究所を指定した。2026年6月、法律75/2026は食品表示違反に対する更新された行政罰則制度を導入し、製造業者および輸入業者、特に栄養面や機能性の便益を訴求する製品に対するコンプライアンス上のリスクを高めた。

競合状況

イタリアのスナックバー市場は中程度の集中度を示しており、Kellogg(Kellanova)、Ferrero、Nestlé、General Mills、PepsiCoなどの多国籍大手が、Enervit、Probios、Valsoia、Pedonなどの機敏なローカル専門企業と共に事業を展開しています。Ferreroの積極的な拡大戦略(2024年のFulfilプロテインバーのローンチと2025年5月のEat Naturalフルーツバーの導入に見られるように)は、大手企業がいかに流通ネットワークとブランドエクイティを活用して機能性とプレミアムの両セグメントを同時に攻略しているかを示しています。Mondelēzの2024年10月のGrenadeプロテインバーローンチはACミランのスポンサーシップを伴っており、グローバルな菓子・スナックコングロマリットが南欧における機能性スナッキングの戦略的拠点としてイタリアを位置づける中で競争が激化していることを示しています。市場の集約はMarsによるKellanovaへの350億米ドルの買収(2025年上半期に完了見込み、EU独占禁止法審査待ち)によってさらに深まる見通しであり、ポートフォリオの合理化と流通シナジーを誘発すると見られています。

ホワイトスペースの機会は、2030年まで9.26%のCAGRで成長しながら主流のスーパーマーケットの品揃えには依然として未参入のデーツベースバー分野、そしてTalea GroupのFarmaèプラットフォームが143のスナックバーSKUを掲載しているにもかかわらず、Enervit(46 SKU)とNamedsport(35 SKU)の2大ブランドが独占する薬局・パラファーマシーチャネルに残されています。新興の破壊的企業としては、2024年にVitaProプロテインスナックラインをローンチしたVitavigorや、大豆・エンドウ豆タンパク質の非アレルゲン代替品として約50%のタンパク質含有量を誇るHeliapro ヒマワリプロテインフラワーを開発したCereal Docksなどのイタリアの専門企業があります。

テクノロジーの普及が競争力学の変化を加速させており、小売業者がオムニチャネル統合とデジタル能力を深化させています。ConadのHeyConadアプリへの投資はこの動きを体現しており、Forum Retail 2024で紹介されたAI駆動のアソートメント最適化ツールやモバイルコマースソリューションは、データ活用型の小売実行に向けた業界全体の動きを示しています。プライベートラベルの浸透率は2024年に総販売量の38.2%に達しており、Conadは33.7%のプライベートラベルシェアを達成し、DesparはEUR 10億を超えるプライベートラベル販売(23.9%シェア、2027年までに25%を目標)を記録し、Craiは2,700のプライベートラベルSKUを擁し2027年までに約40%のシェアを目標としています(GS1 Italy;Conad;Despar)。このプライベートラベルの急速な拡大はブランドメーカーの価格支配力を圧縮し続けており、競争の激化にもかかわらずプレミアム価格を支持できる機能性原材料、臨床的に裏付けられた主張、イノベーションによる差別化を余儀なくしています。

イタリアスナックバー業界のリーダー企業

Kellogg Company

Ferrero Group

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近代的小売におけるプレミアム棚割の確保と、デジタルチャネルにおける健康志向の採用の加速により、コアであるシリアルバーを超えて消費者基盤を広げる余地が生まれている。イタリアの小売業者はプレミアムおよび専門アソートメントを拡大しており、健康・ウェルネス系のeコマースは製品の入手可能性を高めている。Talea Groupの「Farmae」プラットフォームが、主要ブランドと専門ブランドを合わせて143のスナックバーSKUを掲載していることは、このチャネルのリーチを示している。これにより、薬局・パラファーマシー向けの臨床的に裏付けられたタンパク質、食物繊維、消化器系の健康訴求から、スーパーマーケット、ハイパーマーケット、ディスカウント業態向けの価格訴求型マルチパックまで、チャネルの期待に沿った的を絞ったポートフォリオを構築する機会が生まれている。

2つ目の機会は、イタリアの食品企業が業務改善とソフトウェアに投資する中で、デジタルトランスフォーメーションを通じて実行力とサービス提供コストを改善することである。「Food Industry Monitor 2026」は、AI、IoT、高度な分析による競争力強化への業界の注力を指摘しており、Muttiの4,250万ユーロ規模の2026年イニシアチブ(AIソフトウェアの導入を含む)などの企業プログラムは、能力向上が試験段階からプラント規模の取り組みへと移行していることを示している。スナックバーにとって、こうした変化は、より速いイノベーションサイクル(新規タンパク質やクリーンラベル甘味料を含む)、機能性処方に対するより厳格な品質管理、そして棚割の漸増的拡大のみに頼らないオムニチャネルでの入手可能性向上のための余地に転換される。

最近の業界動向

- 2026年6月:Nestleが出資するアイスクリーム合弁事業のFroneriは、Ferentino拠点を含むイタリア国内工場の産業能力向上および製品開発支援のため、3年間で1億ユーロの投資計画を発表した。冷凍食品を中心とする内容ではあるが、この投資規模は、多国籍企業がイタリアを食品製造拠点として継続的に重視していることを示しており、これは生産の近代化やサプライチェーン効率化における共通能力を支えるものであり、包装スナックカテゴリーにも恩恵をもたらす。

- 2025年12月:Ferreroは、2024/2025会計年度において、Alba、Pozzuolo Martesana、Sant'Angelo dei Lombardi、Balvanoを含むイタリア国内の産業拠点全体で1億800万ユーロの有形資産投資を報告した。継続的な設備投資により、より高付加価値のスナック形態を含むカテゴリー隣接展開を支える能力が、より強靭な国内オペレーションと製造能力を通じて強化されている。

- 2024年10月:Mondelez Internationalは、イタリアでGrenadeプロテインバーを発売し、スポーツ栄養消費者に対する信頼性構築のためACミランとのパートナーシップにより発売を後押しした。この発売により、プロテイン志向のスナックバーにおける競争圧力が高まり、既存企業や地元専門企業は、より迅速な製品刷新、差別化された原材料、より明確な機能性訴求を通じて棚のプレゼンスを守るよう迫られている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、イタリアのスナックバー市場とは、イタリア全土の小売およびオンラインチャネルを通じて、家庭内消費および外出先での消費向けに販売される包装スナックバーの価値を指し、カテゴリーレベルで現行の米ドルにより集計している。

対象範囲の除外事項:量り売りの非包装ベーカリー製品、完全食代替パウダー、または即食バーとして販売されていないスポーツサプリメントは対象に含めない。

セグメンテーション概要

- 製品タイプ別

- シリアルバー

- グラノーラ/ミューズリーバー

- ブレックファスト/その他のシリアルバー

- プロテインバー

- フルーツ&ナッツバー

- その他のスナックバー

- シリアルバー

- 原材料ベース別

- ナッツベースのバー

- グラノーラ/オーツベース

- デーツベース

- 乳製品/プロテインベース

- ハイブリッドブレンド

- その他

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンラインストア

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、イタリアにおけるカテゴリー境界、小売カバレッジ、価格動向について明確な把握を構築することから始め、その上で年ごとに検証可能な需要側指標を重ね合わせた。製品定義の一貫性を保つため、ISTATの消費者・小売統計、EUの貿易・関税データ(Eurostat)、イタリア保健省のガイダンスおよびEU食品表示規則などの公開情報源を検討した。また、貿易方向のクロスチェックのためUN Comtradeなどの参考情報や、ミックスに影響を与える再処方およびタンパク質・食物繊維表示claim(強調表示)を理解するための査読済み栄養・食品科学ジャーナルも参照した。

これらのシグナルを実用的な市場モデルに変換するため、企業の年次報告書、投資家向けプレゼンテーション、およびチャネル拡大やブランド戦略の文脈を把握するための信頼性の高い報道を活用した。これらは、カテゴリーがプレミアムおよび機能性訴求へと移行しつつある中で有用であった。有料データベースは、企業財務情報、ニュースおよび財務データ、また公開データがあまりに集約されている場合の出荷レベルでの輸出入確認など、限定的な項目にのみ使用した。このデスクリサーチの情報源リストは網羅的なものではなく、データ収集、検証、および確認のために他にも多くの公開情報源および内部情報源が使用された。

一次インタビューおよび調査

一次調査は、イタリアにおいてスナックバーが実際にどのように価格設定、プロモーション、および補充されているか、また消費者がマス製品とプレミアム製品の間をどれほど速く移行しているかを検証することに重点を置いた。イタリア全土の製造業者、原材料・受託パートナー、流通業者、小売側の関係者など多様な関係者に取材し、チャネルミックス、イノベーションサイクル、プライベートブランドの圧力に関する前提を、デスクリサーチのシグナルが不明瞭な部分について補正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):15% | |

| ミドル層:44% | 機能部門/事業部門責任者:32% | |

| 中小プレイヤー:19% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、まずイタリアの包装スナックおよびスナックバー需要プールを、小売販売動向、カテゴリー消費指標、チャネル拡大シグナルを用いてトップダウンで再構築し、その後繰り返し検証されたシェア配分を用いてスナックバーへと絞り込む手法により構築した。合計値が現実的な水準にとどまるようにするため、サンプリングした棚価格やパックサイズ、典型的なプロモーション強度、チャネル別の数量代替指標を用いたボトムアップの選択的な近似計算も実施し、不一致が見られた場合には最終的な結果を調整した。

特に重要なインプットには、コンビニエンス・専門店に対するスーパーマーケットおよびハイパーマーケットのシェア動向、包装スナックにおけるオンライン浸透率、マス層とプレミアム層の間の価格帯構成の変化、およびタンパク質、食物繊維、クリーンラベル表示claim(強調表示)に紐づく製品イノベーションのペースが含まれる。公開データセットがスナックバーを明確に区分していない場合には、インタビューで確認された範囲にその配分を固定し、観察された価格設定およびアソートメントの変化に照らしてストレステストを行うことでギャップに対処した。予測に関しては、簡易的な回帰チェックにより裏付けられたシナリオ分析を用い、実質所得動向、小売プロモーション、健康志向のスナッキング行動などのドライバーを変動させた上で専門家と共にレビューし、将来曲線が直線的な想定にならないようにした。

データ検証と更新サイクル

検証は段階的な三角測量により行われ、モデルの結果は、イタリアにおけるチャネル成長率、価格動向、カテゴリーレベルの食品小売動向など、独立したシグナルと比較された。数値が想定範囲を外れた場合には、ドライバーを再確認し、その変化が実際のものかデータ上の誤差かを確認するための追加のヒアリングを実施した。

最終確定の前に、前提条件、計算、および単位換算が基準年から予測終了年まで一貫していることを確認するため、複数のアナリストによるレビューを実施している。レポートは毎年更新され、原材料価格の急激な変動や主要なチャネル変化など、重要な事象が発生した場合には中間更新も行われる。納品直前には最新の公開情報について改めて確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるイタリアのスナックバー市場推計と他の公表推計との比較

イタリアのスナックバーに関する公表市場規模は、国名やカテゴリー名が同一であっても、大きく乖離して見えることがある。この差は通常、各発行元がスナックバーとして何を計上しているか、価値換算にどの価格水準を想定しているか、そしてモデルへのインプットがどの程度の頻度で更新されているかに起因する。

表は、主に対象範囲および換算方法の違いによって説明される幅広い差を示しており、一部の推計は隣接する包装スナックカテゴリーを取り込んだり、より広範なバーの定義を用いることで価値プールを膨らませている。もう一つの一般的な要因はプレミアム化の扱い方であり、プレミアムミックスのみではなく全てのバーに対してより速い価格上昇を適用すると、合計値が急速に押し上げられる可能性があり、通貨換算のタイミングもさらなる変動要因となり得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 370.89 M (2025) | |

| 地域コンサルティング会社A | USD 345.20 M (2024) | より早い基準年とより長い予測期間を用いており、2024年以降のプレミアムミックスおよびチャネル変化が更新された棚価格やプロモーションと照らして再検証されていない場合、短期的な価値を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 1.20 B (2024) | より広範な定義を適用している可能性が高く、スナックバーをより広範な包装スナックまたはバー状製品と一括して扱っている可能性があり、これにより定義された小売チャネルを通じて販売される即食スナックバーを超えて価値プールが押し上げられる。 |

この表は対象範囲の違いに起因する差を示しており、Mordor Intelligenceのモデルでは、価値はイタリアの特定チャネルを通じて販売される包装スナックバーのみを対象として計上されており、価格帯構成は一律の上乗せではなく別個のインプットとして扱われている。こうした境界が一貫して維持され、チャネルおよび価格シグナルに照らして検証されれば、市場規模は年ごとに再現・説明しやすくなる。

レポートで回答される主要な質問

2026年のイタリアのスナックバー市場規模はどのくらいですか?

イタリアスナックバー市場規模は2026年にUSD 3億9,481万に達し、2031年にはUSD 5億3,961万に向けて拡大する見込みです。

最も多く販売されている製品タイプは何ですか?

シリアルバーは2025年の金額ベースで67.58%を占めており、イタリアの朝食嗜好を反映しています。

プロテインバーの成長を牽引しているものは何ですか?

フィットネス文化とスポーツスポンサーシップがプロテインバーを2031年まで8.31%のCAGRに向けて押し上げています。

プレミアムバーは主にどこで販売されていますか?

プレミアムSKUは薬局、パラファーマシー、FarmaèなどのオンラインプラットフォームでR能視認性を高めています。

最終更新日: