欧州データセンター物理セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

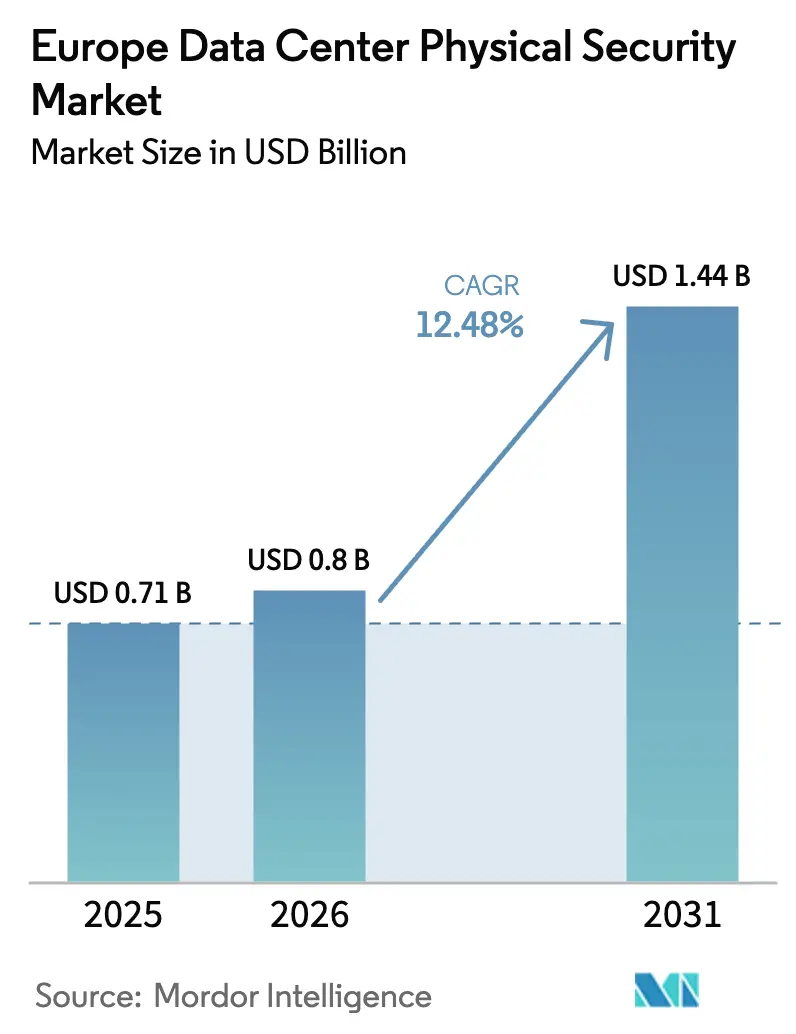

| 基準年の市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 12.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州データセンター物理セキュリティ市場分析

欧州データセンター物理セキュリティ市場規模は2026年に8億米ドルと推定され、2025年の7億1,000万米ドルから成長し、2031年には14億4,000万米ドルに達する見込みで、2026年から2031年にかけて12.48%のCAGRで成長しています。成長の勢いは三つの力から生まれています。すなわち、FLAPDコリドー全域でのハイパースケール建設、コンプライアンス義務を強化するEUレベルの規制、そしてAI駆動型監視・アクセス制御プラットフォームの急速な普及です。フランスにおけるBSOの400MWの「DataOne」キャンパスなどのギガスケールプロジェクトに資本が流入する一方、事業者はスタンドアロンのハードウェアから、物理的制御と論理的制御を整合させることができる統合型ゼロトラストシステムへと予算を振り向けています。強化チップのサプライチェーン混乱が導入スケジュールの足かせとなっているものの、クラウド、エッジ、AIワークロードからの持続的な需要が成長軌道を維持しています。グローバルコングロマリットがコンプライアンス管理とマネージドサービス機能を追加する買収によってポートフォリオを深化させるにつれ、競争の激しさが高まっています。

主要レポートのポイント

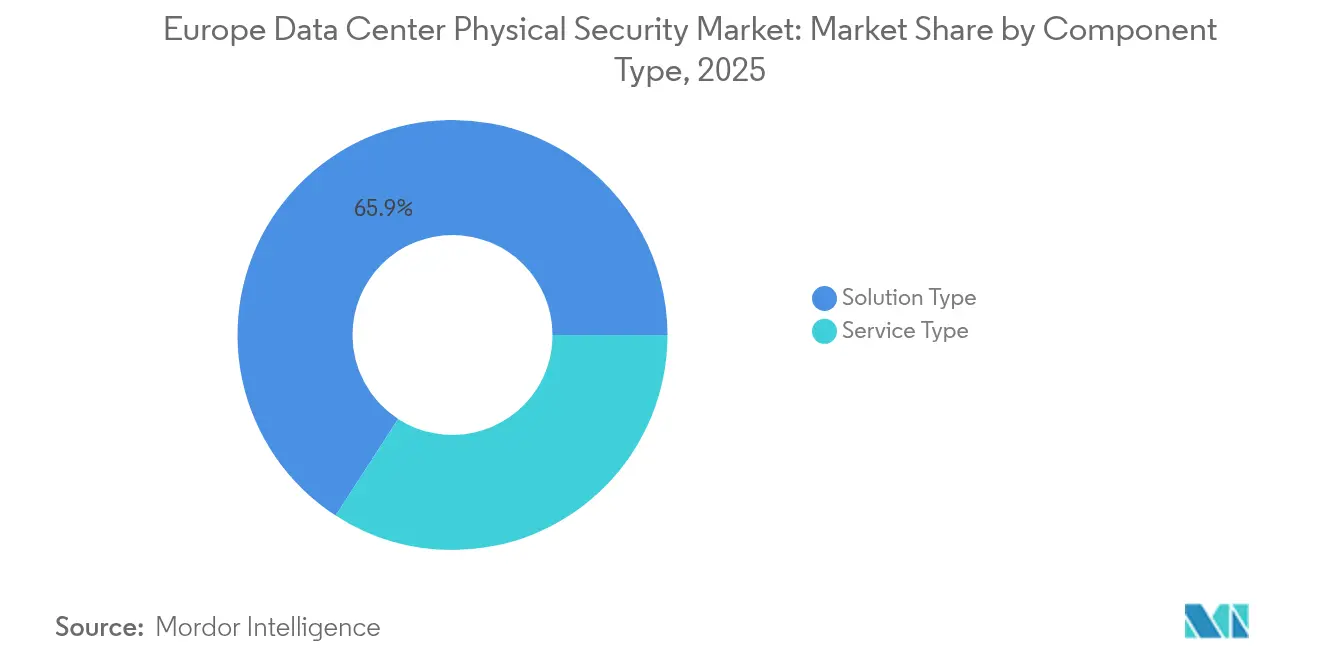

- コンポーネント別では、ソリューションタイプの提供が2025年の欧州データセンター物理セキュリティ市場シェアの65.85%をリードし、サービス部門は2031年にかけて16.44%のCAGRで加速しています。

- データセンタータイア別では、タイアIIIサイトが2025年の欧州データセンター物理セキュリティ市場シェアの58.35%を占め、タイアIV施設は2031年に向けて最速の17.08%CAGRを達成する軌道にあります。

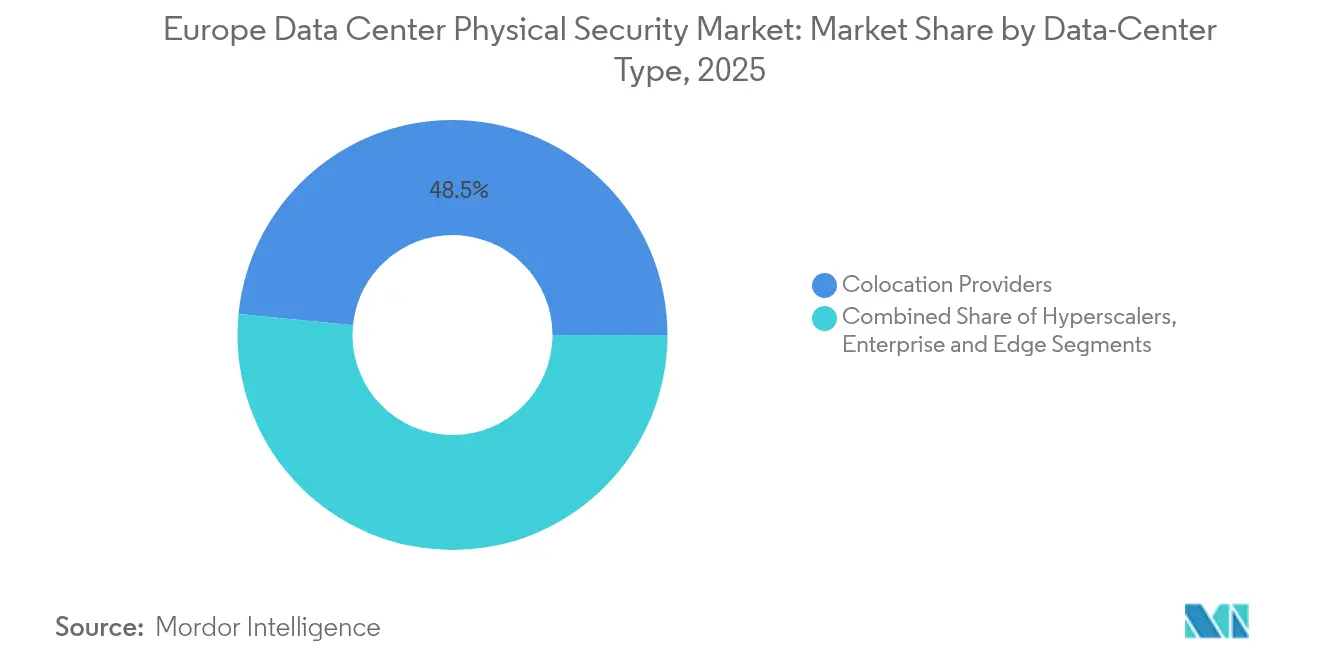

- データセンタータイプ別では、コロケーションプロバイダーが2025年に48.45%の収益を占め、ハイパースケーラーは2031年に向けて16.12%のCAGRで拡大しています。

- 国別では、英国が2025年に16.45%の収益を保有し、アイルランドは2031年にかけて14.12%のCAGRで成長すると予測されています。

- Johnson Controls、Schneider Electric、Honeywell、ASSA ABLOYは、データセンター物理セキュリティに関連する2025年のEMEA収益の推定31.60%のシェアを合計で占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州データセンター物理セキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FLAPDコリドー全域でのハイパースケールおよびコロケーション建設 | +3.2% | FLAPD、第2層都市へ拡大 | 中期(2~4年) |

| クラスIIのセキュア・バイ・デザインハードウェアを義務付けるEUサイバーレジリエンス法 | +2.8% | EU全域、ドイツおよびオランダで先行 | 短期(2年以内) |

| 24時間365日のリモートガードのためのAI対応VSaaS | +2.1% | 英国および北欧諸国 | 中期(2~4年) |

| ゼロトラスト物理・論理統合アーキテクチャへの移行 | +1.9% | エンタープライズおよびハイパースケーラーの施設 | 長期(4年以上) |

| センサーベースの侵入システムを推進するカーボンニュートラル設計 | +1.4% | 北欧諸国およびドイツ | 長期(4年以上) |

| ラックレベルの生体認証ロックを必要とするエッジサイトの増殖 | +1.3% | 都市部5Gコリドー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FLAPDコリドー全域でのハイパースケールおよびコロケーション建設

ハイパースケールの拡張が欧州データセンター物理セキュリティ市場の競争地図を塗り替えています。Vantage Data Centersは2025年にEMEAプラットフォームに14億ユーロを充当し、境界分析、統合アクセス管理、耐爆フェンスの需要を高めるマルチサイト展開を示しました。[1]Vantage Data Centers、「Vantage Closes First Euro-Denominated ABS」、vantage-dc.com中核都市圏の容量圧迫により、事業者はマドリードなどの第2層都市への進出を余儀なくされており、国内容量は2026年までに600MWを超える軌道にあります。新規建設ではセキュリティを設計段階から組み込み、スマートボラード、ナンバープレート分析、企業のSOCに接続する統合インシデント対応室を導入しています。持続可能性目標も物理的レイアウトに影響を与えており、EcoDataCenterの180億スウェーデンクローナのスウェーデンキャンパスは、低炭素建設とマイクログリッド駆動の監視を組み合わせて24時間365日の運用を実現しています。高ラック密度とAIワークロードにより、1平方メートルあたりの資産価値が高まり、高度な分析と生体認証多要素制御のビジネスケースが強化されています。ハイパースケーラーとともにスケールしながら地域コードに合わせた設計を提供できるプロバイダーが明確な優位性を得ています。

クラスIIのセキュア・バイ・デザインハードウェアを義務付けるEUサイバーレジリエンス法

EUサイバーレジリエンス法は、ネットワークに接続されたあらゆるデバイスに対してソフトウェア部品表、継続的なパッチ適用、安全な更新パイプラインを要求する、より広範なコンプライアンス体制に物理セキュリティを組み込んでいます。[2]欧州委員会、「EUエネルギー効率指令 – データセンターKPI」、ec.europa.euクラスIIのラベリングはカメラ、リーダー、コントローラーをカバーし、長期的なファームウェアサポートと社内暗号化ラボを持つベンダーへの調達優先度を高めています。ドイツとオランダの事業者は早期採用者であり、CRA監査とエネルギー効率報告を同期させてドキュメントサイクルを合理化しています。Honeywellなどの確立されたメーカーは、アクセス制御ボード全体に検証可能な暗号化チップを統合して検証を短縮しています。ライフサイクルエンジニアリング能力を持たない小規模インテグレーターは認証オーバーヘッドが高くなり、ベンダー統合が加速しています。「セキュリティ・バイ・デザイン」への法律の重点は、リアルタイムでコンプライアンスを証明する統合ダッシュボードへの需要も押し上げており、顧客がサービスレベル契約に規制KPIを組み込むにつれて新たな差別化要因となっています。

24時間365日のリモートガードのためのAI対応VSaaS導入

労働力不足と賃金インフレにより、特に警備員の人件費が1時間あたり35ユーロを超える英国および北欧市場において、AIビデオ監視サービスへの移行が加速しています。クラウドネイティブ分析は誤警報をフィルタリングし、ブレッドクラム検索を実行し、ポリシーしきい値が作動した際に自動化されたプレイブックを発行します。Securitas Technologyの2025年テクノロジー展望では、欧州データセンター事業者の優先投資分野としてAIビデオ分析とクラウド接続が挙げられました。[3]Securitas Technology、「2025 Technology Outlook」、securitastechnology.com事業者は分散したエッジキャビネットの集中監視を実現しながら、消費電力とラックフットプリントを抑制しています。サブスクリプションモデルは設備投資を運用費に転換し、変動コスト構造を好むハイパースケーラーの嗜好に合致しています。小規模コロケーション事業者にとっては、プラットフォーム価格設定がオンサイトのデータサイエンティストなしにエンタープライズグレードの分析を提供することで競争条件を平準化しています。

ゼロトラスト物理・論理統合アーキテクチャへの移行

攻撃者が物理資産とITシステムの間の弱いリンクをますます悪用するようになり、事業者はゼロトラスト原則の下で両ドメインを統合するよう促されています。継続的な検証は、ユーザーが誰であるか、ユーザーがどこにいるか、ユーザーが何にアクセスしようとしているかをカバーするようになりました。Johnson Controlsは網膜スキャナーをC-CURE論理フレームワークに接続し、ユーザーの最後のドア入室が認証ジオフェンス外にある場合にネットワークログインをブロックします。GDPRとデジタル運用レジリエンス法は、バッジのクローニングや共連れから始まる侵害に対して事業者が責任を負うことを求め、この規律を強化しています。ハイパースケーラーはこの概念をデータホール内のマイクロセグメントにまで拡張し、作業指示に関連するラックのみで、かつその指示の期間中のみ技術者を認可しています。時間の経過とともに、このパラダイムは従来の「境界を強化する」という考え方に取って代わり、すべての出入口、ポート、APIにコンテキスト対応チェックを組み込むことが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーサイトの改修に関する持続的なROI懸念 | -2.4% | 英国、ドイツ、フランス | 短期(2年以内) |

| 強化チップおよびカメラモジュールのサプライチェーン遅延 | -1.8% | EU全域、タイアIII~IVの建設でより深刻 | 中期(2~4年) |

| GDPR/CRAドキュメントによるコンプライアンス負担 | -1.2% | 全加盟国 | 短期(2年以内) |

| マルチベンダー統合のための熟練労働者不足 | -1.1% | 北欧諸国およびドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーサイトの改修に関する持続的なROI懸念

成熟したハブ全域のレガシーホールは、現在の脅威プロファイルに満たない2000年代中頃のCCTVとPINパッドに依存しています。生体認証トリップバー、暗号化リーダー、AI分析へのアップグレードは、ダウンタイムと再配線を含めると元の建設コストの30%以上を消費する可能性があります。固定価格契約に縛られたテナントに改修費用を転嫁することをためらうコロケーション事業者は、利益率が薄いです。CRAの改訂スケジュールが速まる中で機器のライフサイクルが短縮されると、回収期間はさらに長くなります。回避策として、多くの事業者は運用予算全体にアップグレードを分散させながら技術陳腐化リスクをサービスプロバイダーに移転するマネージドセキュリティ契約を採用しています。このモデルは、複数のキャンパスにわたってハードウェアの一括購入を交渉し在庫を再展開できる大規模プレーヤーに有利であり、小規模な独立系事業者は座礁資産リスクにさらされています。

強化チップおよびカメラモジュールのサプライチェーン遅延

FIPS準拠プロセッサーおよび産業用温度カメラボードのリードタイムは、2024年後半以降12週間から24週間超に延びています。事業者は過剰発注で対応していますが、在庫を抱えることで運転資本ニーズが増大し、設計が反復する際に未販売の予備品が増加します。大手ベンダーはマルチソーシングとバッファーストックで影響を緩和していますが、中堅インテグレーターはより深いサプライヤー契約を持つ競合他社に納期マイルストーンを譲ることが多いです。延長されたタイムラインは協調的な稼働開始計画を混乱させ、設置コストを高め、コンプライアンステストを複雑にする段階的な引き渡しを強いています。新たな欧州ファブ能力がオンラインになるにつれて逼迫は徐々に緩和されていますが、2019年のリードタイム水準への完全な回帰は2027年以前には見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑さの中でサービスが加速

欧州データセンター物理セキュリティ市場においてサービスが勢いを増しています。ソリューションが2025年に65.85%の収益を保有していましたが、マルチベンダー統合、CRA監査、ゼロトラスト導入が社内のスキルセットを超えるにつれ、サービスサブ市場は2031年にかけて16.44%のCAGRで拡大しています。コンサルティング業務は多くの場合、物理的レイアウトを規制条項にマッピングする脅威・ギャップ評価から始まり、AIカメラ、強化エッジスイッチ、アイデンティティガバナンスソフトウェアを組み合わせたターンキープロジェクトへと進展します。事業者は24時間365日のコンプライアンス監視とファームウェアパッチを保証するマネージドサービス契約に追加予算を振り向けています。これらの契約は資本ピークを排除し、人員不足を抑制し、予測可能なコスト可視性を提供することで、資産所有からサービス消費への長期的な移行を強化しています。

第2世代のサービスバンドルには環境センサー、予知保全分析、エネルギー使用ダッシュボードが含まれるようになり、クライアントが効率とセキュリティの両方の義務を同時に満たすことを可能にしています。Johnson Controlsは、FY25のEMEA火災・セキュリティサービス収益において高い一桁台の成長を記録し、SLAペナルティが稼働時間と監査スコアに直接結びついているデータセンターアウトソーシング案件への上昇を帰因させています(johnsoncontrols.com)。AIワークロードが熱負荷を高めるにつれ、事業者は安全上および規制上の責任を引き起こす可能性のある事故を未然に防ぐために、サーマルカメラ、漏水検知器、粒子センサーの継続的な校正も必要としています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイア別:タイアIVがプレミアムセキュリティ投資を牽引

タイアIIIサイトは欧州データセンター物理セキュリティ市場の基盤であり続け、2025年に58.35%の収益を占めています。これらの施設は、二要素ロビー制御、マントラップ、ゾーン監視分析など、レジリエンスとコストのバランスを取る多層防御を適用しています。しかし、ハイパースケーラーはミッションクリティカルなAIクラスターにタイアIVビルドを好み、このセグメントを17.08%のCAGRに向けて押し上げています。タイアIV展開の欧州データセンター物理セキュリティ市場規模は、冗長電源、多様なファイバーパス、生体認証ラックレベルロックが必須仕様となるにつれて拡大すると予測されています。

BSOのDataOneキャンパスはプレミアム需要を示しています。その400MW設計は虹彩認証前室、機械学習境界レーダー、自律巡回ユニットを統合し、警備員数を削減しながら対応時間を短縮しています。タイアIVサイトの資本許容度により、アクセスコントローラーへの量子安全暗号化チップの早期採用が可能となり、コストが下がった際に下位タイアに移行する技術のパイロットが行われています。

データセンタータイプ別:ハイパースケーラーがセキュリティ要件を再形成

コロケーション事業者は2025年収益の48.45%を占め、費用対効果の高いテナンシーモデルの下でベースラインコンプライアンスを提供する共有施設への企業の依存を反映しています。しかし、ハイパースケーラーは欧州全域でAIトレーニングクラスターを整備する競争の中で16.12%のCAGRという最も急峻な成長を示しています。ハイパースケール管理下の各メガワットはより高いコンピューティング密度を詰め込み、物理的侵入のリスクを高めています。Googleの多層「多層防御」設計は耐弾壁、マルチモーダル生体認証、重複する管轄権を持つ専任インシデント対応チームを規定し、サプライチェーン全体に波及するベンチマークを設定しています。ハイパースケールキャンパスに付随する欧州データセンター物理セキュリティ市場規模は2031年までに5億8,000万米ドルを超えると予測され、物理テレメトリーをSIEMダッシュボードと統合するソリューションが重視されています。

エッジ施設は別の次元を加えています。5Gタワーに隣接するコンパクトなシェルターは、低遅延サービスをサポートするマイクロデータセンターをホストするようになっています。これらの無人ボックスは、ターンキーキットとして提供される堅牢なロック、振動センサー、クラウド管理カメラを必要としています。数百のエッジノードの迅速な展開テンプレートを習得したサービスプロバイダーは新たな年金収入源を開拓し、欧州データセンター物理セキュリティ産業内の長期的な収益多様性を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

西欧は最大の既存設備基盤を維持していますが、成長ダイナミクスは異なります。英国は引き続き国際金融クライアントを引き付けており、金融行動監視機構の指令に沿った多層セキュリティを要求し、アクセスハードウェア、侵入分析、強化エンクロージャーの大規模な更新サイクルを推進しています。ドイツの産業クラスターは、顧客ゾーン間の厳格な分離を必要とするオンプレミスのAIワークロードを好み、エアギャップ監視とジオフェンシングタグの広範な採用を促しています。フランスはコロケーション規模でロンドンとフランクフルトに匹敵するよう設計された政府インセンティブの恩恵を受け、レガシー倉庫内に現代的な生体認証コリドーを組み込むブラウンフィールド転換を解放しています。

オランダとアイルランドは、北米への遅延を短縮する海底ケーブル着陸点により戦略的な重要性を持っています。それぞれのエネルギー政策は風力・水力資産に依存してデータセンターを大規模に稼働させており、欧州データセンター物理セキュリティ市場において低エネルギーカメラモデルとPoE駆動バッジリーダーの使用を促進しています。北欧諸国は年間を通じたフリークーリングとグリーン電力グリッドを組み合わせ、EcoDataCenterのÖverbyエステートのようなキャンパスが完全に再生可能エネルギーで駆動する高解像度サーマルトラッキングを先駆けています。南欧は急速に追いついており、スペイン単独で2026年に向けて6倍の容量軌道にあり、事業者が改修経済の制約なしにゼロトラストアーキテクチャを組み込めるグリーンフィールドゾーンを創出しています。

規制の多様性が調達の選択を形成しています。CRAが共通のベースラインを設定する一方、加盟国はビデオ保存、生体認証同意、警備員の残業規則に関する地域的なニュアンスを課しています。多言語コンプライアンステンプレート、国別データ主権ホスティング、現地化されたフィールドサービス部隊を維持するベンダーがシェア獲得に最も有利な立場にあります。このモザイクに対して、欧州データセンター物理セキュリティ市場は、地域の入札仕様間を迅速に切り替えながらも、ライフサイクルサポートを合理化する一貫したプラットフォームコードベースですべてのプロジェクトを支えるサプライヤーを継続的に評価しています。

競争環境

競争は規模、統合の幅、規制の専門知識を融合させています。HoneywellによるLenelS2とオンプレミスブランドの49億5,000万米ドルの買収により、世界中で2,000万台以上の設置済みリーダーへのアクセス制御フットプリントが拡大しました。ASSA ABLOYは同様の軌跡をたどり、3millIDとThird Millennium Systemsを吸収して資格情報管理と高度な生体認証を統合しました。Johnson ControlsはC-CUREソフトウェアスイートとEvolv、Everbridge とのアライアンスを活用して、ハイパースケールのリスクモデルに共鳴するアクティブシューター検知と大規模通知オーバーレイを提供しています。Schneider Electricは電力、冷却、セキュリティを統合リファレンス設計にバンドルし、事業者が単一のガラス画面から環境と脅威のテレメトリーを監視できるようにしており、エネルギー制約のあるハブにおいて説得力のある提案となっています。

CRAが既存の専任コンプライアンスチームを持つ事業者に有利なドキュメント要求を増加させるにつれ、参入障壁が高まっています。小規模インテグレーターはエッジ展開や設計と資本費用を分離する改修アドバイザリーに特化することで生き残っています。マネージドサービスモデルも競争を再形成しています。クラウドネイティブプラットフォームが数百のサイトの更新、証明書のローテーション、イベント相関を処理し、ベンダーをクライアントの業務に複数年にわたって組み込んでいます。時間の経過とともに、差別化は個別のデバイスよりも、欧州データセンター物理セキュリティ市場内のネストされた物理・デジタルドメイン全体で統合されたインシデント対応を調整する能力に依存するようになっています。

技術的な飛躍的進歩は依然として活発です。AI分析は適切に調整されたモデルで誤検知率を0.5%未満に低下させ、量子安全リーダーが資格情報交換を将来にわたって保護するためにパイロット段階に入っています。ロボティクスのスタートアップは、LiDAR、サーマルイメージング、バッジ確認キオスクを統合した自律巡回ユニットを試験し、定期的な警備員の巡回を削減しています。ハイパースケーラーのロードマップに結びついたR&Dパイプラインを持つ企業は、主流の採用に先立って製品を強化できる、より速いフィードバックループを得ています。これらの力にもかかわらず、マルチベンダー調達に対するエンドユーザーの嗜好により、単一のサプライヤーが支配することはなく、適度に断片化した環境が維持されています。

欧州データセンター物理セキュリティ産業リーダー

Johnson Controls International plc

Honeywell International Inc.

Bosch Sicherheitssysteme GmbH

Axis Communications AB

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vantage Data Centersは欧州初のデータセンター資産担保証券化を通じて7億2,000万ユーロを調達し、4つのドイツサイトを借り換え、デジタルインフラへの投資家の関心を示しました。

- 2025年6月:AWSは管轄権管理に対応するため欧州ソブリンクラウド子会社を立ち上げ、地域ロックされた物理セキュリティシステムの調達に影響を与えました。

- 2025年6月:BrookfieldはスウェーデンのAIキャンパスに100億米ドルの計画を開示し、グリーン電力と強靭な物理セキュリティに対する北欧の魅力を強調しました。

- 2025年5月:BSOはフランスでISO認証を受けたキャリアニュートラルインフラと強化された境界制御を備えた400MWのDataOneプロジェクトのフェーズ1を開始しました。

欧州データセンター物理セキュリティ市場レポートの範囲

データセンター物理セキュリティ市場とは、データセンターの物理インフラと資産を保護するための製品とサービスの提供に特化した産業を指します。これには、施設への不正アクセス、ハードウェアの盗難、破壊行為、妨害工作、テロ行為、その他の物理的脅威からデータセンターを保護するための対策が含まれます。データセンター物理セキュリティの主要コンポーネントには、ビデオ監視・モニタリング、アクセス制御システム、物理的バリア、生体認証、データセンター環境の安全性と完全性を確保するために設計された環境制御が含まれます。

欧州データセンター物理セキュリティ市場は、ソリューションタイプ(ビデオ監視およびアクセス制御ソリューション)、サービスタイプ(コンサルティングサービスおよびプロフェッショナルサービス)、エンドユーザー(ITおよび通信、BFSI、政府、医療、その他のエンドユーザー)、および国別に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューションタイプ別 | ビデオ監視 |

| アクセス制御 | |

| 境界セキュリティ(マントラップ、フェンス、ボラード) | |

| 侵入検知・監視 | |

| 環境・防火安全システム | |

| サービスタイプ別 | コンサルティング |

| 統合・展開 | |

| 保守・マネージドサービス |

| タイアIおよびII |

| タイアIII |

| タイアIV |

| ハイパースケーラー/クラウドサービスプロバイダー |

| コロケーションプロバイダー |

| エンタープライズおよびエッジデータセンター |

| 英国 |

| ドイツ |

| フランス |

| オランダ |

| アイルランド |

| スペイン |

| イタリア |

| スウェーデン |

| ノルウェー |

| デンマーク |

| ポーランド |

| オーストリア |

| ベルギー |

| スイス |

| コンポーネント別 | ソリューションタイプ別 | ビデオ監視 |

| アクセス制御 | ||

| 境界セキュリティ(マントラップ、フェンス、ボラード) | ||

| 侵入検知・監視 | ||

| 環境・防火安全システム | ||

| サービスタイプ別 | コンサルティング | |

| 統合・展開 | ||

| 保守・マネージドサービス | ||

| データセンタータイア別 | タイアIおよびII | |

| タイアIII | ||

| タイアIV | ||

| データセンタータイプ別 | ハイパースケーラー/クラウドサービスプロバイダー | |

| コロケーションプロバイダー | ||

| エンタープライズおよびエッジデータセンター | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| オランダ | ||

| アイルランド | ||

| スペイン | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| デンマーク | ||

| ポーランド | ||

| オーストリア | ||

| ベルギー | ||

| スイス | ||

レポートで回答される主要な質問

欧州データセンター物理セキュリティ市場の現在の価値はいくらですか?

市場は2026年に8億米ドルであり、2031年までに14億4,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセグメントはどれですか?

タイアIV施設は、最大稼働時間に対するハイパースケール需要により17.08%のCAGRで拡大しています。

アイルランドの市場成長が他国を上回っている理由は何ですか?

アイルランドは大西洋横断接続性、支援的な税制、大規模なハイパースケーラー投資を提供しており、2031年にかけて14.12%のCAGRを推進しています。

EUサイバーレジリエンス法は調達にどのような影響を与えますか?

この法律はセキュア・バイ・デザインハードウェアと継続的なパッチ管理を義務付け、コンプライアンスエンジニアリング能力を持つベンダーを優遇しています。

サービスはハードウェア購入に取って代わっていますか?

はい。マネージドサービスと統合サービスは、事業者がマルチベンダーオーケストレーションやCRA監査対応などのスキル集約型タスクをアウトソースするにつれて16.44%のCAGRで成長しています。

AI対応監視の採用を推進するものは何ですか?

労働力不足と積極的な脅威検知の必要性が、事業者を大規模に分析とリモートモニタリングを提供するビデオ監視サービスモデルへと押し向けています。

最終更新日: