イスラエル再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

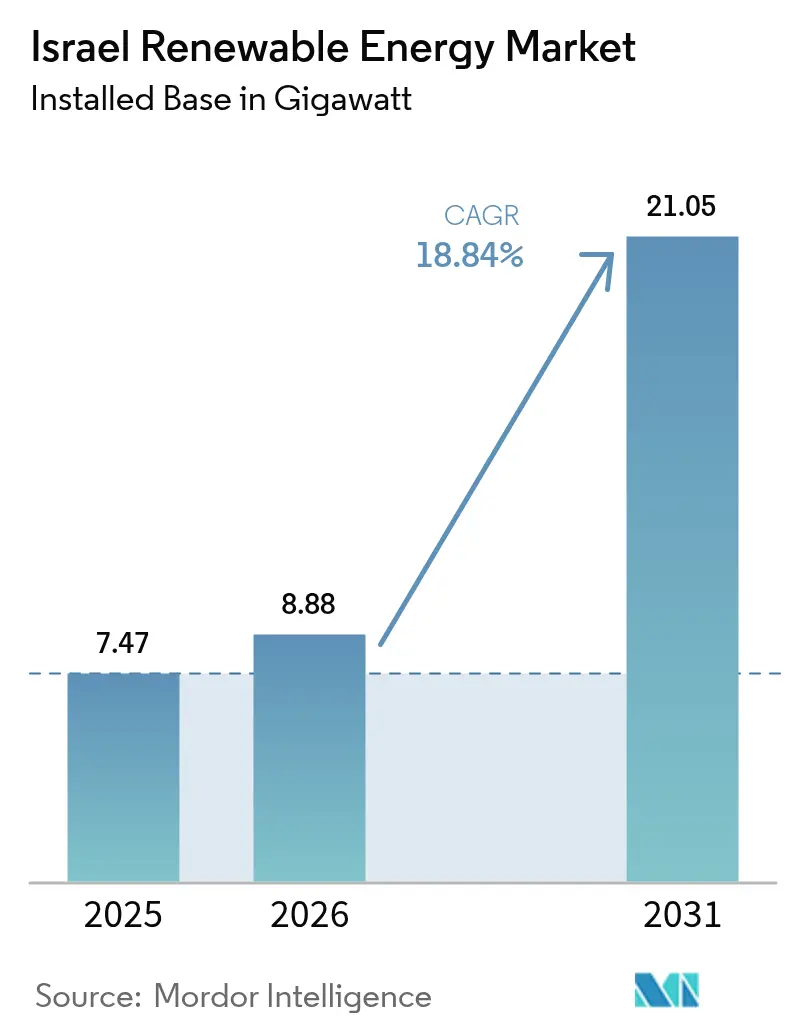

| 基準年の市場規模 (2025) | 7.47 ギガワット |

| 市場取引高 (2026) | 8.88 ギガワット |

| 市場取引高 (2031) | 21.05 ギガワット |

| 成長率 (2026 - 2031) | 18.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル再生可能エネルギー市場分析

イスラエル再生可能エネルギー市場規模は2025年に74.7ギガワットと評価され、2026年の88.8ギガワットから2031年には210.5ギガワットに達すると推定され、予測期間(2026年〜2031年)の年平均成長率は18.84%です。

この拡大は、地域の安全保障上の混乱が化石燃料輸入からの多様化の緊急性を高める中、エネルギー自立に向けた戦略的転換を反映しています。[1]日経アジア「紛争が中東のエネルギー自立に拍車」asia.nikkei.com ユーティリティスケールの太陽光発電プロジェクトが新規建設の主流となる一方、新築建物への屋根上太陽光発電義務化規則の下で分散型発電システムが急速に拡大しています。独立発電事業者(IPP)が現在ほとんどの設備増設を資金調達しており、国家管理型発電から民間資本への恒久的な転換を示しています。太陽光発電モジュールの急速なコスト低下、イスラエルのテクノロジーおよび防衛キャンパスからの企業によるクリーン電力購入の増加、および長期固定価格買取制度(フィードインタリフ)の復活が、強い需要見通しを支えています。

主要レポートの要点

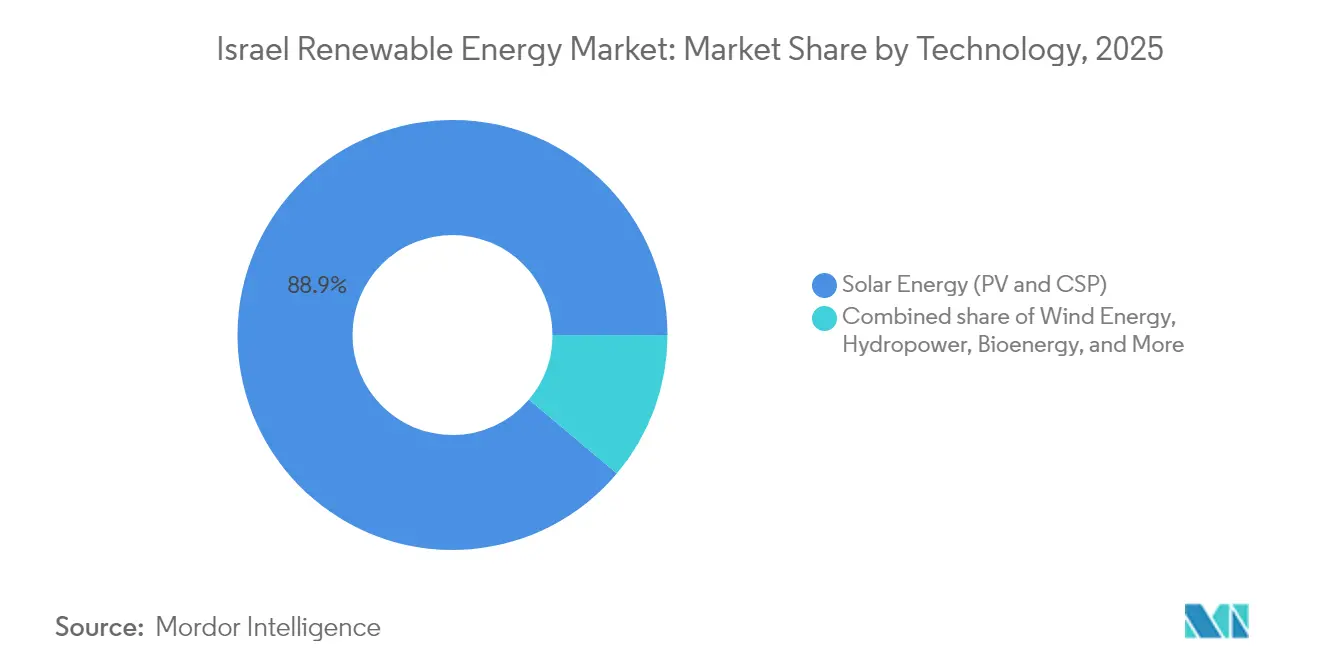

- 技術別では、太陽エネルギーが2025年のイスラエル再生可能エネルギー市場シェアの88.85%を占めました。風力エネルギーは2031年まで40.10%の年平均成長率でセグメント成長をリードすると予測されています。

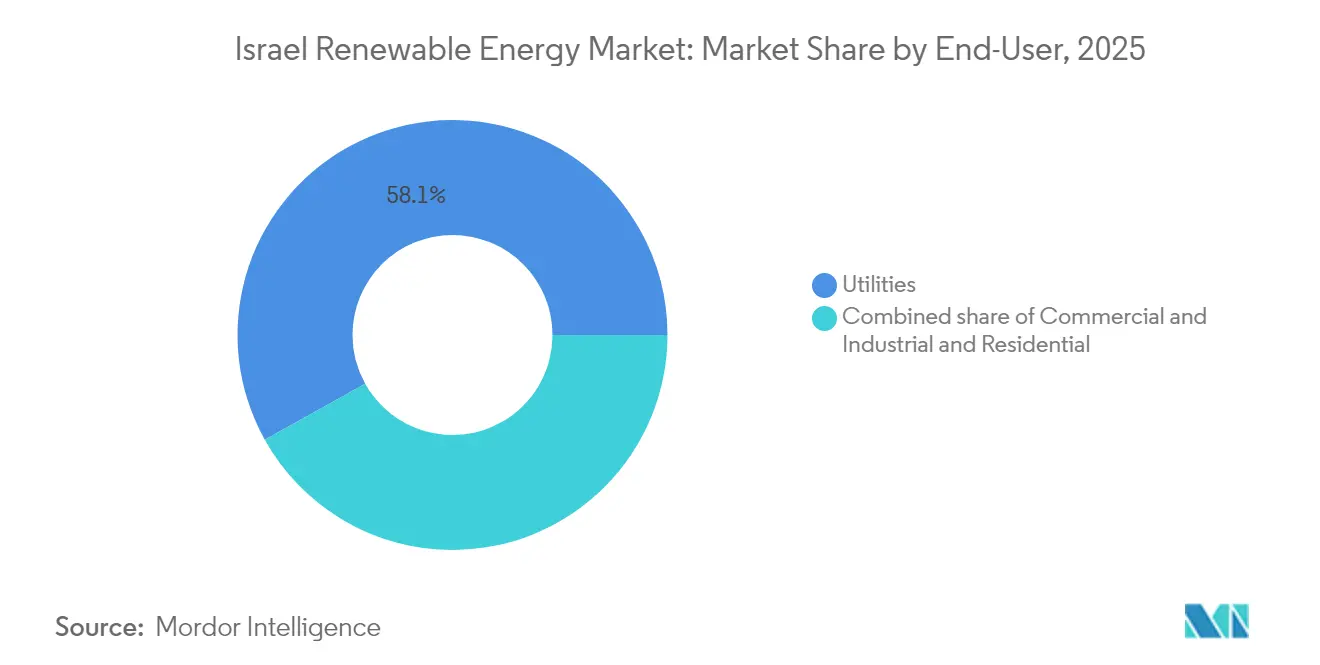

- エンドユーザー別では、電力会社が2025年のイスラエル再生可能エネルギー市場規模の58.10%を占め、商業・産業ユーザーが2031年まで23.95%の年平均成長率で最も速い成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエル再生可能エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府支援による固定価格買取制度(フィードインタリフ)の復活 | +2.5% | イスラエル北部、ネゲブ、アラバ | 中期(2〜4年) |

| ユーティリティスケール太陽光発電の均等化発電コスト(LCOE)の低下 | +3.5% | ネゲブ(ディモナ、アシャリム)、西ネゲブ(タクマ) | 短期(2年以内) |

| 2030年再生可能エネルギー電力40%目標 | +4.0% | 全国 | 長期(4年以上) |

| テクノロジー・防衛キャンパスからの企業間電力購入契約(PPA) | +2.0% | テルアビブ、ハイファ・テクノロジー回廊 | 中期(2〜4年) |

| 排他的経済水域(EEZ)における洋上風力資源の台頭 | +1.5% | 地中海排他的経済水域 | 長期(4年以上) |

| 乾燥地最適化のためのアグリボルタイクス(営農型太陽光発電) | +1.0% | ネゲブ、アラバ、ガリラヤ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府支援による固定価格買取制度(フィードインタリフ)の復活

イスラエルは最大250MWのプロジェクトに対して予測可能なキャッシュフローを保証する20年間の固定価格買取制度(フィードインタリフ)契約を再開しました。[2]国際エネルギー機関「イスラエル、太陽光固定価格買取制度を復活」iea.org この仕組みは、2013年のネットメータリングへの移行後に生じた資金調達ギャップを是正し、政府決議第4450号により義務付けられた年間少なくとも250MWの太陽光発電増設を支えています。小規模IPPは、大規模な企業オフテイカーなしに銀行融資適格性を向上させるタリフの恩恵を最も受けています。活動はネゲブとゴランに集中しており、土地は豊富ながらも系統アクセスが限られているため、開発者は太陽光発電パークと新規変電所を同一地点に設置するよう促されています。この政策はイスラエル再生可能エネルギー市場への設置率を直接引き上げ、投資家参加を拡大しています。

ユーティリティスケール太陽光発電の均等化発電コスト(LCOE)の低下

EDF Renewablesは2024年に0.019米ドル/kWhという過去最低価格で300MWの入札を落札し、太陽光発電をイスラエルの最低コスト新規建設技術として確立しました。[3]PVマガジン「EDFが300MWの入札を0.019米ドル/kWhで落札」pv-magazine.com 2,000kWh/m²を超える高い日射量、優れたトラッカー設計、および大量調達により、太陽光発電コストは2022年比で45%低下しました。産業企業は燃料価格変動をヘッジするために20年間の企業間電力購入契約(PPA)を締結しており、Solaerなどの開発者は低廉なモジュールに支えられて1.78GWを建設中と報告しています。この価格優位性はユーティリティスケールプロジェクトを促進し、分散型屋根上太陽光発電の普及を加速させ、太陽光発電をイスラエル再生可能エネルギー市場の根幹として確固たるものにしています。

2030年再生可能エネルギー電力30%目標および2050年カーボンニュートラル公約

改定された政策では、2030年までに17.1GWの太陽光発電と3GWの蓄電を必要とします。これを達成するには系統デジタル化、柔軟な発電、および積極的な蓄電池建設が必要であり、エネルギー省は2025年〜2027年の期間に蓄電入札向けに7億1,000万米ドルを配分しています。このロードマップは投資家の信頼を高め、許認可改革に複数の省庁を連携させ、土地不足地域への二重利用型アグリボルタイクス(営農型太陽光発電)を統合します。長期的な明確性は企業の脱炭素化計画を強化し、イスラエル再生可能エネルギー市場をグローバル資本流入の優先ターゲットにしています。

テクノロジー・防衛キャンパスからの企業間電力購入契約(PPA)

大テルアビブ圏に拠点を置く多国籍企業は、24時間365日供給のための蓄電容量をバンドルした10年〜20年間の再生可能エネルギーPPAに署名しています。防衛OEMも同様に、NATO調達適格性を確保するためにクリーン電力調達にコミットしています。これらの銀行融資適格なオフテイク契約は資金調達コストを最大120ベーシスポイント引き下げ、IPPのグリーンフィールドパイプラインを加速させています。高負荷キャンパスの集積により専用フィーダー線の整備が可能となり、都市部の系統混雑を緩和し、イスラエル再生可能エネルギー産業への分散型太陽光発電の統合をさらに促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統混雑および変電所容量の不足 | -2.5% | イスラエル北部、タクマ、アラバ | 短期(2年以内) |

| 適切な土地区画の不足 | -2.0% | 全国、沿岸平野および中部地区で深刻 | 中期(2〜4年) |

| 地政学的・安全保障上の出力制限リスク | -1.5% | 国境地帯 | 中期(2〜4年) |

| 集光型太陽熱発電(CSP)冷却のための水ストレス | -1.0% | ネゲブ(アシャリムCSP複合施設) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統混雑および変電所容量の不足

高再生可能エネルギー地帯3か所では、正午時に既に地域の開閉所定格容量を超えており、2024年には5〜8%の出力制限を余儀なくされています。イスラエル電力公社は2027年までにNIS200億を投資して400kV送電線738kmを追加する計画ですが、この整備は太陽光発電の増設に遅れをとっており、プロジェクトの運転開始が最大1年遅延する可能性があります。開発者は現在、太陽放射量よりも系統の余裕を優先してサイト選定を行い、系統連系に即座にアクセスできる地帯に新規設備を集中させています。

適切な土地区画の不足

農業、防衛、自然保護区、および都市開発の競合する権利主張により、ユーティリティ太陽光発電に実際に利用可能な土地は500km²未満にとどまっています。複数の利害関係者による許認可手続きは18〜24か月に及ぶことがあり、開発者はDoral Groupが300MW太陽光発電+1.2GWh蓄電プラント(ILS9億、約2億5,300万米ドル相当)を計画するゴラン高原などの係争地に対してリスクプレミアムを支払います。高密度構成、両面受光型モジュール、高架型トラッカー、およびアグリボルタイクスにより、ヘクタール当たりの発電量が20〜30%向上し、希少な土地を効果的に延伸させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光主導と風力の加速

太陽エネルギーは2025年のイスラエル再生可能エネルギー市場シェアの88.85%を占め、ネゲブにおける年間2,200〜2,800kWh/m²の日射量および直近の入札で1kWh当たり0.02米ドル未満の均等化発電コスト(LCOE)を反映しています。風力設備容量は現時点では小規模ですが、初の207MWユーティリティ規模発電所および風力発電が豊富な輸入を誘導するグレートシー・インターコネクターによる支援を受け、2031年まで40.10%の年平均成長率で他のすべての技術を上回る勢いです。イスラエル再生可能エネルギー市場の太陽光発電規模は2031年までに17.5GWを超える見込みであり、風力は同じ期間に2.3GWを超える可能性があります。

アシャリム複合施設のハイブリッド資産は集光型太陽熱発電(CSP)と4.5時間の熱蓄電を組み合わせて夕方のピークを安定供給し、調整可能な再生可能エネルギーへの移行を示しています。水力発電、バイオエネルギー、地熱、および海洋エネルギーは合計でも総設備容量の2%未満を占めるにすぎません。ヤッファ港でのEco Wave Powerの100kWパイロットプロジェクトは継続的なイノベーションを示していますが、1kWh当たり0.20米ドルを超えるLCOEが近期の拡大を制限しています。イスラエルの開発者は国外での輸出志向型水素・風力プロジェクトへの注力を強める一方、国内成長は太陽光発電+蓄電およびアグリボルタイクスに集中しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力会社主導、商業・産業の急成長

電力会社は2025年のイスラエル再生可能エネルギー市場規模の58.10%を占め、2025年2月に1.5GWの蓄電池容量を落札した集中入札により支えられています。しかし、商業・産業顧客は2031年まで年間23.95%の成長率で拡大すると予測されています。企業間電力購入契約(PPA)は系統料金を下回る価格でオンサイト太陽光発電を可能にし、屋根上太陽光発電義務化は2040年までに35GWの新規設置を目標としています。商業・産業セグメントのイスラエル再生可能エネルギー市場シェアは、プロジェクトが価格変動をヘッジするために発電と需要地点を同一立地させるにつれて拡大します。

住宅部門の普及は、イスラエルのマンション居住率の高さが屋根上の所有権を複雑にするため遅れています。2025年に開始された屋根上マッピングツールにより許認可時間が短縮される可能性がありますが、2024年の家庭による設備追加は50MW未満にとどまりました。Nofar EnergyおよびShikun & Binuiなどのアグリゲーターが複数テナントの屋根上設備をまとめて銀行融資適格な規模を実現しようとしていますが、構造的な障壁が住宅部門の普及をニッチな位置に留めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

イスラエル北部はゴラン高原の尾根に安定した風が吹き、207MWの陸上タービンが7万世帯に電力を供給し、年間18万トンのCO₂排出量を削減しています。開発者はさらに420MWを計画中ですが、カツリン〜ハイファ回廊の系統容量制限に依然として悩まされています。対照的に、ネゲブ砂漠は豊富な日射量と安価な地形を提供しており、イスラエルの再生可能エネルギー市場における設置済み太陽光発電基盤の54.60%を占め、EDF Renewablesの旗艦300MW太陽光発電プロジェクトが立地しています。

中部沿岸地区は土地不足と高い地価に直面していますが、商業屋根、カーポート、およびメコロット貯水池上の水上太陽光発電システムがその代替を担っています。10か所の貯水池上アレイが年間47GWhを供給しており、デュアルユースサイトが土地不足のボトルネックを回避できることを示しています。テルアビブのテクノロジー回廊も、郊外地帯のユーティリティスケール太陽光発電を支え、データセンターの回復力のために蓄電池付き屋根上太陽光発電をブレンドする活発な企業間PPA生態系を形成しています。

イスラエルの地中海排他的経済水域は、2028年以降に同国初の洋上風力パイロットプロジェクトを受け入れる可能性が高く、地理的多様性を拡大し、太陽エネルギーが低下する冬の夕方の供給を改善します。最後に、農業渓谷ではアグリボルタイクスの列が作物に日陰を提供し、水を節約し、収益を生み出しています。REGACEコンソーシアムは薄膜パネルの下でCO₂富化型温室を試験しており、農村経済がイスラエルの再生可能エネルギー市場から食料生産を損なうことなく恩恵を受けられることを示しています。

競合環境

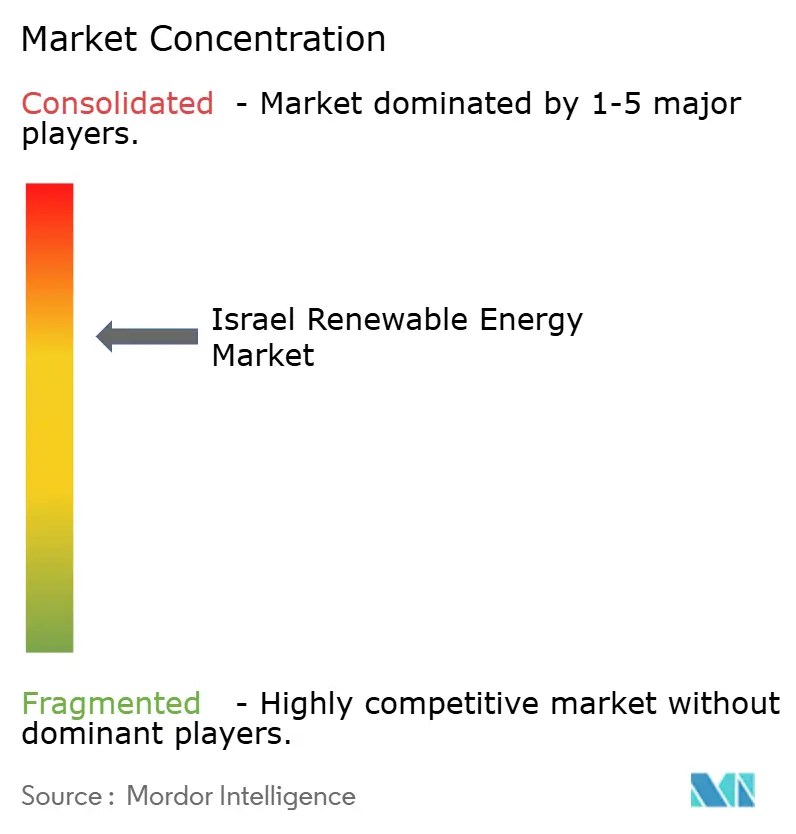

ギガスケールのプロジェクトが潤沢な資金力と統合型蓄電の専門知識を要求するため、競争は中程度ながら集約化に向かっています。国内主要企業のEnergix、Enlight、Econergyは、自社のEPC能力、土地バンクパイプライン、および機動的なコミュニティエンゲージメントを活用しています。各社はFirst Solarの両面受光型モジュールやSMAのセントラルインバーターなどのグローバルサプライヤーと協力し、納期を14か月未満に圧縮しています。国際的主要企業であるEDF RenewablesおよびOrmat Technologiesはプロジェクトファイナンスの知識をもたらし、入札価格を過去最低水準に押し下げ、小規模参入者への挑戦を突きつけています。

Ormatの2025年2月における300MW/1.2GWhの蓄電落札は、系統規模の蓄電池への戦略的参入を示し、太陽光発電+蓄電パッケージが今後のデフォルトの入札要件となることを示唆しています。一方、TriSolarはアグリボルタイクスシステムのパイロットを展開し、Brenmillerは産業用蒸気向け熱蓄電を運転開始し、Eco Wave PowerはそのBreakwater技術をポルトガルに輸出しており、イスラエルのクリーンテック・イノベーションの深みを示しています。

市場シェアは依然として分散しており、上位5社の開発者が2024年の稼働中再生可能エネルギー設備容量の約43%を支配し、新規IPPが屋根上および商業・産業ニッチを通じて参入するにつれて2023年の48%から低下しています。年金基金や政府系投資家との戦略的合弁事業が一般的であり、地政学的な不確実性にもかかわらずイスラエル再生可能エネルギー市場への信頼を反映しています。今後、太陽光発電と4時間蓄電池を組み合わせ長期PPAを確保する能力が、持続的なリーダーと単発のプロジェクト建設者を分ける鍵となります。

イスラエル再生可能エネルギー産業リーダー

Enlight Renewable Energy Ltd.

EDF Renewables

Doral Group

Energix Renewable Energies Ltd.

Ormat Technologies Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Ormat Technologiesが2億米ドル相当の300MW/1.2GWh蓄電池システムのトーリング契約を締結しました。

- 2024年8月:イスラエルは新築非住宅建物への太陽光発電設置を義務付け、2040年までに屋根上設備容量を追加で3.5GW確保することを目指しています。

- 2024年8月:EDF Renewablesが過去最低の料金でネゲブにイスラエル最大の300MW太陽光発電プラントの建設を開始しました。

- 2024年1月:テクニオンが産業利用向けの再生可能エネルギーによるグリーン水素の画期的な研究成果を発表しました。

イスラエル再生可能エネルギー市場レポートの範囲

イスラエル再生可能エネルギー市場レポートには以下が含まれます:

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2031年までのイスラエル再生可能エネルギーセクターの予測設備容量はどのくらいですか?

再生可能エネルギーの設備容量は2026年から年平均成長率18.84%で成長し、2031年までに21.05GWに達する見込みです。

イスラエルの発電構成において太陽光はどの程度支配的ですか?

太陽光技術は2025年の再生可能エネルギー設備容量の88.85%を占めており、成長の中核的な柱であり続けています。

イスラエルにおいて企業間電力購入契約(PPA)はなぜ重要なのですか?

2024年の規制緩和により直接PPAが可能となり、企業は割引電力価格を確保しカーボン目標を達成できるようになり、新規プロジェクトファイナンスを推進しています。

今後のプロジェクトにおいて蓄電はどのような役割を果たしますか?

2025年の入札では15GWの蓄電池が落札され、蓄電を系統緩和バルブおよび太陽光併設型の収益源として位置づけています。

土地不足はどのように対処されていますか?

開発者はアグリボルタイクス(営農型太陽光発電)、水上太陽光発電、高密度パネル配置を導入し、ヘクタール当たりの発電量を向上させ、土地制約を克服しています。

イスラエル市場でどの国際企業が活動していますか?

EDF Renewables、Ormat Technologies、および複数の中国製機器サプライヤーが、国内主要企業と並んで入札を獲得またはハードウェアを供給しています。

最終更新日: