ISOタンクコンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

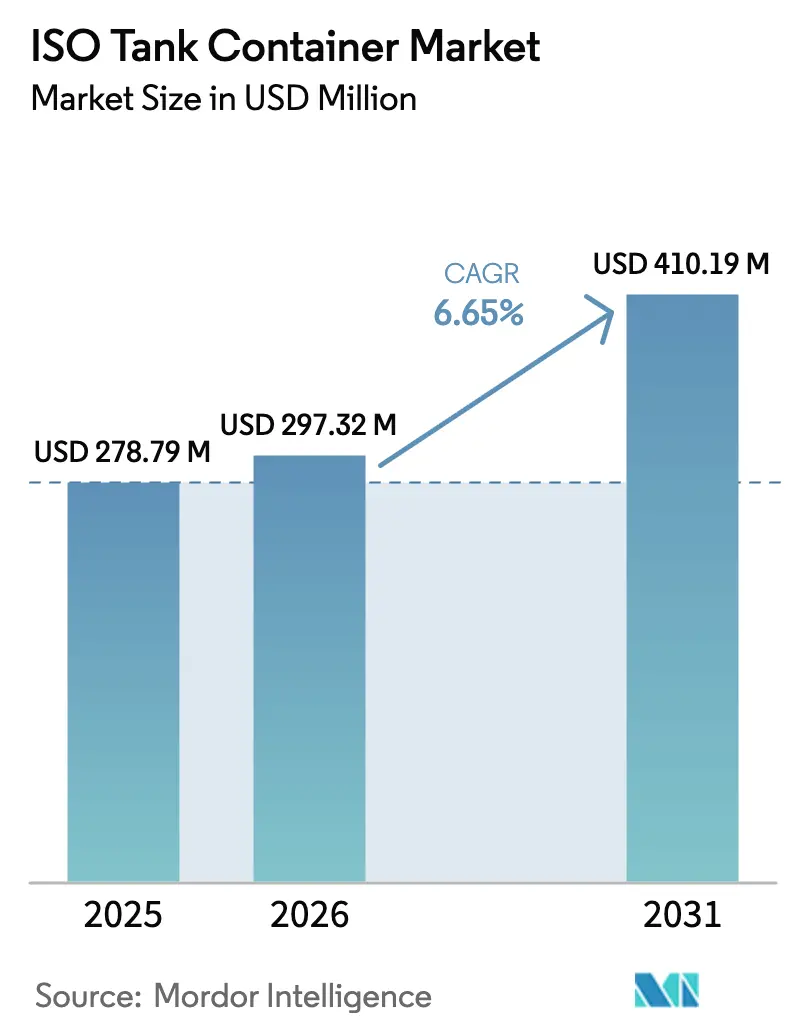

| 市場規模 (2026) | 297.32 百万米ドル |

| 市場規模 (2031) | 410.19 百万米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるISOタンクコンテナ市場分析

ISOタンクコンテナ市場規模は2025年に2億7,879万USDと評価され、2026年の2億9,732万USDから2031年には4億1,019万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.65%となっています。この拡大は、安定した液体バルク貿易、より厳格なグローバル安全規制、および極低温機器を優先する急速な水素インフラの展開によって支えられています。統合テレマティクス、多区画設計、リースプラットフォームがフリート経済を再構築する一方、ステンレス鋼価格の変動とデポ不足が中小規模事業者を圧迫しています。アジア太平洋地域は製造業の成長とインターモーダルの高度化を背景に取引量を主導し、欧州はADRおよびIMDGの新たな改正により規制の方向性を定めています。物流大手とリース会社が専門フリートを取得して輸送能力を確保しエンドツーエンドサービスを組み込む中、業界再編が続いています。

主要レポートのポイント

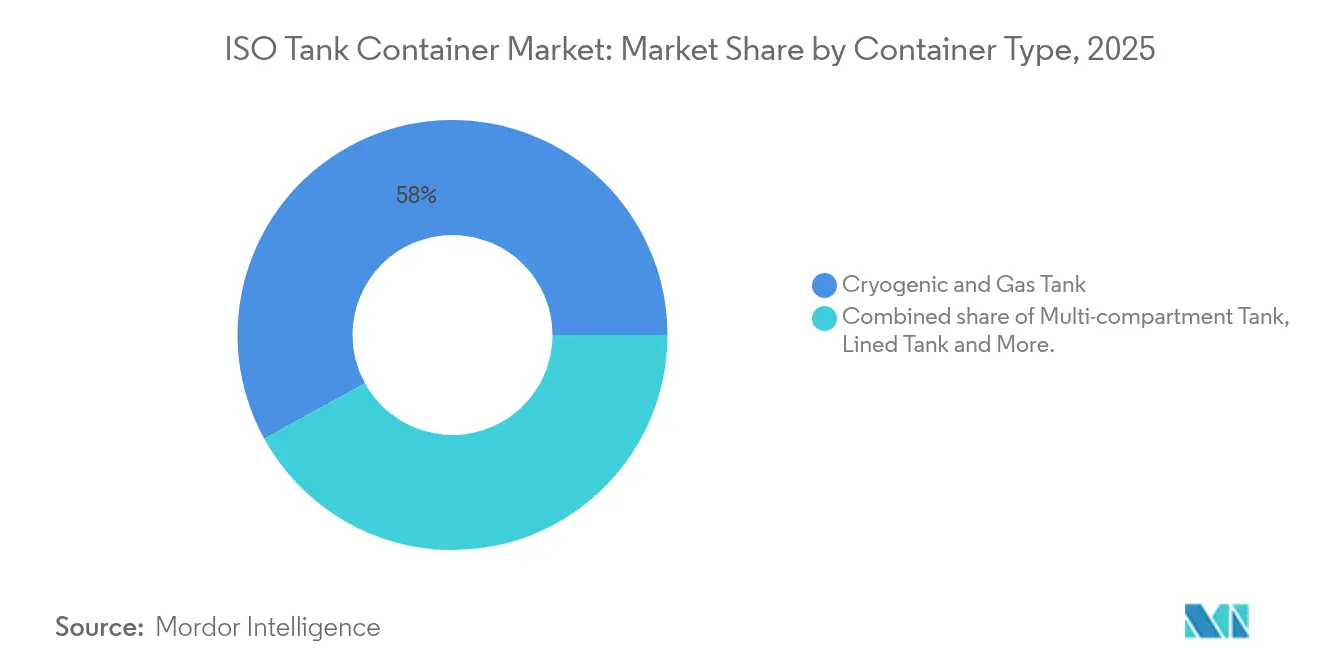

- コンテナタイプ別:極低温・ガスユニットが2025年のISOタンクコンテナ市場シェアの58.02%を占め、多区画設計は2031年にかけてCAGR 9.65%で拡大する見込みです。

- 最終用途産業別:化学品が2025年のISOタンクコンテナ市場規模の収益シェア44.01%を占め、産業用ガスは2031年にかけてCAGR 9.22%で拡大しています。

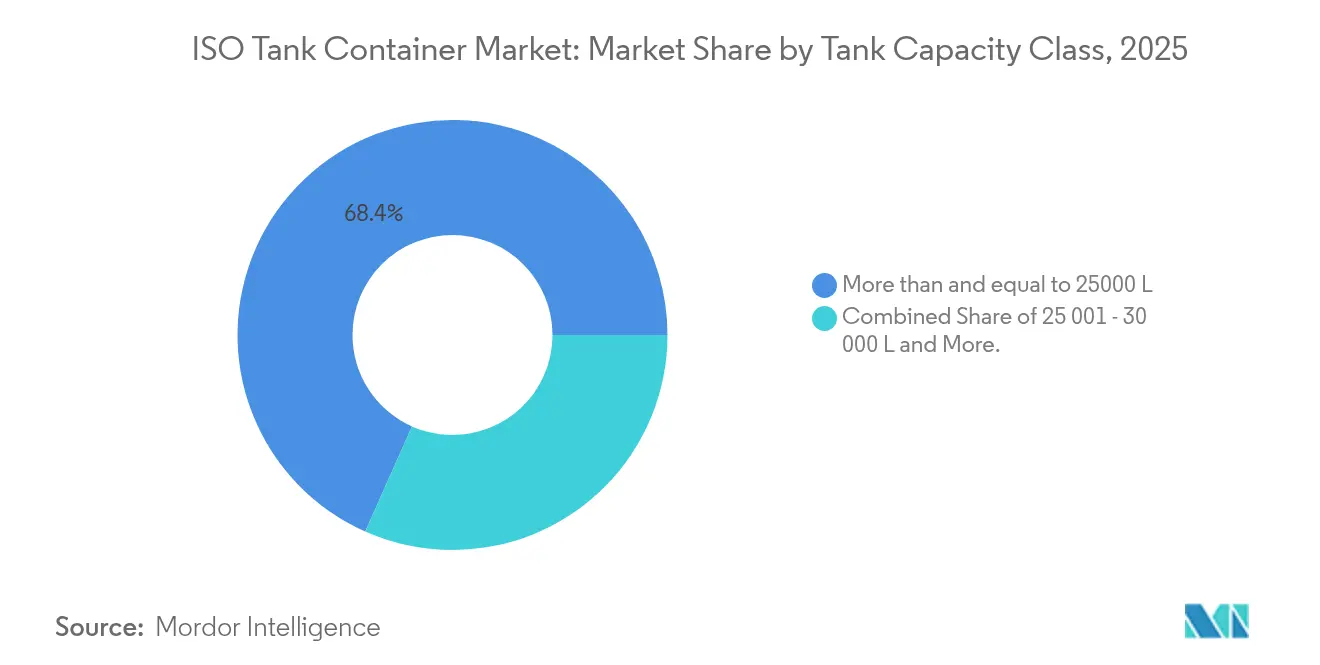

- タンク容量別:25,000 L以下のユニットが2025年に68.35%のシェアを獲得し、30,000 L超のタンクは2031年にかけてCAGR 9.41%で増加する見込みです。

- 所有モデル別:事業者所有フリートが2025年の収益の49.78%を占め、リースは2031年にかけてCAGR 9.76%で成長する見込みです。

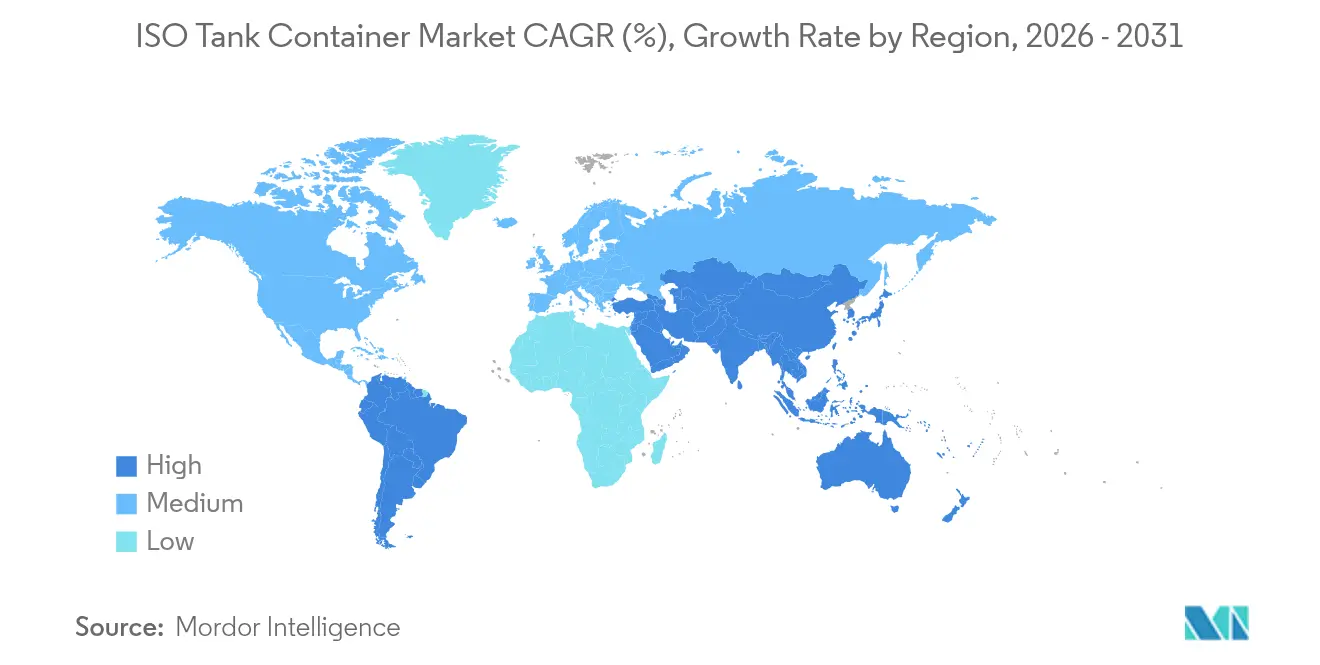

- 地域別:アジア太平洋地域が2025年に収益シェア42.02%を占め、2031年にかけてCAGR 9.68%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルISOタンクコンテナ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学品および液体バルク輸送の需要拡大 | +2.1% | グローバル、アジア太平洋地域および欧州に集中 | 中期(2~4年) |

| ドラム缶・フレキシタンクからISOへのコストおよび安全性を理由とした移行 | +1.8% | グローバル、北米およびEUでの早期採用 | 短期(2年以内) |

| 食品グレードおよび医薬品コールドチェーン貿易の急速な拡大 | +1.5% | グローバル、アジア太平洋新興市場が主導 | 中期(2~4年) |

| 国連・国際海事機関による安全・環境規制の強化 | +1.2% | グローバル海上ルート、EUおよび北米で最も強い影響 | 長期(4年以上) |

| 新興経済国におけるインターモーダルネットワークの高度化 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 水素およびLNGバンカリングが極低温ISOの採用を促進 | +0.6% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学品および液体バルク輸送の需要拡大

化学産業の統合が専門輸送の要件を促進し、メーカーは危険・非危険液体貨物のコスト効率の高いソリューションを求めています。年間売上高2,000億ユーロ(2,260億USD)を誇るドイツの化学セクターは、100億ユーロ(113億USD)の物流コストに直面しており、輸送最適化への圧力が生じています。Den HartoghとSun Chemicalの協業はこのトレンドを体現しており、カスタマイズされたISOタンクにより、改良された断熱設計を通じて道路走行距離を72%削減し、積載量を19%増加させました。Nova Chemicalsによる高度な計画システムの導入は、化学メーカーがタンクコンテナ物流を生産スケジュールと統合してサプライチェーン効率を最適化する方法を示しています。ジャストインタイム配送モデルへの移行には、追跡機能が強化されたタンクコンテナが必要であり、Den Hartoghが24,100ユニットのフリートにテレマティクスを導入して位置、温度、圧力パラメータを継続的に監視していることがその証左です。

ドラム缶・フレキシタンクからISOへのコストおよび安全性を理由とした移行

企業が初期コスト削減よりも安全性と環境コンプライアンスを優先するにつれ、従来の包装方法は厳しい精査にさらされています。国際タンクコンテナ機構の技術ガイダンスは、特に比重の考慮と熱膨張への対応が必要な危険物に対して、ISOタンクがドラム缶やフレキシタンクと比較して優れた安全プロファイルを持つことを強調しています。2022年に設立されたKriConグループのフレキシタンク部門は、フレキシタンクの使用を非危険液体のみに制限することでこの限界を認め、安定性と構造的完全性を理由に危険物には従来のタンクコンテナを推奨しています。経済的優位性は交差汚染防止において明らかであり、ISOタンクは使い捨て包装の必要性を排除し、廃棄物処理コストを削減します。Quality Carriersの2024年の国内タンクコンテナ設計に関する特許は、インターモーダル効率の改善に特化しており、鉄道、道路、海上輸送モード間のシームレスな移行を可能にします。ISOタンクはフレキシタンク運用に固有の空コンテナの再配置要件を排除するため、コンテナ稼働率が大幅に向上し、全体的な物流コストとカーボンフットプリントが削減されます。

食品グレードおよび医薬品コールドチェーン貿易の急速な拡大

医薬品物流における温度管理は、同セクターが再利用可能な温度管理包装システムの利用率を30%から70%へ移行するにつれ、前例のない成長を遂げています。SkyCellによる270時間の独立稼働時間を持つ1500Xハイブリッドコンテナの導入は、長時間の輸送中に製品の完全性を確保するという重要な医薬品輸送要件に対応しています。アジア太平洋地域の食品包装市場はCAGR 12.60%という目覚ましい拡大を示しており、インドでは都市化と消費者嗜好の変化により過去10年間で包装消費量が200%増加しています。Cold Chain Technologiesがオランダのブレダに新製造施設を設立したことは、ライフサイエンス用途を対象とした熱包装ソリューションにおける欧州市場の拡大を反映しています。医薬品企業がCO2排出量削減を目指す中、航空から海上輸送へのモーダルシフトが勢いを増しており、海上輸送は航空貨物と比較して温室効果ガス排出量が大幅に少ない一方、輸送時間が長いため慎重な在庫計画が必要です。

国連・国際海事機関による安全・環境規制の強化

国際海事機関のIMDGコード改正42-24は2025年1月に発効し、危険物輸送に関する強化された安全要件を導入し、タンクコンテナの仕様と運用手順に直接影響を与えています。欧州経済委員会のADR 2025およびADN 2025協定は、道路および内陸水路による危険物輸送のための包括的な枠組みを確立し、タンクコンテナ事業者に厳格な構造・試験基準の遵守を求めています [1]欧州経済委員会。「ADR 2025 - 道路による危険物の国際輸送に関する協定」2025年1月2日。https://unece.org/adr-2025-files.。ロシアのエネルギー輸出要件と東欧の新興市場は、地政学的課題にもかかわらず成長機会を提供しています。

北米は確立されたインターモーダルインフラと規制の枠組みから恩恵を受けており、北米インターモーダル協会は2024年第2四半期に前年比7.9%の取引量増加を報告し、国際コンテナの13.3%成長が牽引しています。DP WorldがNSW Portsとともにシドニーのポートボタニーにおける鉄道輸送能力拡大に4億豪ドル(2億8,000万USD)を投資することは、コンテナ輸送効率へのインフラコミットメントを示しています。米国は規制開発においてリーダーシップを発揮しており、環境保護庁のPFAS国家一次飲料水規制がタンクコンテナのライニング材料と洗浄手順に影響を与えています [2]連邦官報。「PFAS国家一次飲料水規制」2024年4月26日。https://www.federalregister.gov/documents/2024/04/26/2024-07773/pfas-national-primary-drinking-water-regulation.。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と専門的なメンテナンスコスト | -1.4% | グローバル、特に中小規模事業者に影響 | 短期(2年以内) |

| 二次港におけるデポ・洗浄インフラの不足 | -0.9% | 新興市場、二次港の立地 | 中期(2~4年) |

| ステンレス鋼価格の変動によるマージン圧迫 | -0.7% | グローバルの製造拠点、アジア太平洋地域に集中 | 短期(2年以内) |

| PFASライニング規制の強化によるタンク供給の制約 | -0.5% | 北米およびEUの規制管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と専門的なメンテナンスコスト

タンクコンテナの製造には多大な資本投資が必要であり、特殊なステンレス鋼グレードと精密エンジニアリングにより、ユニットコストは標準的なドライコンテナを大幅に上回ります。Damstahlの2024年11月の市場分析は、ステンレス鋼業界における厳しい状況を明らかにしており、ニッケル価格はトン当たり約16,000 USDで安定しているものの、フェロモリブデン価格がトン当たり50,000 USDと高水準にあり、メーカーにコスト圧力をもたらしています。多区画タンク設計の複雑さはさらに製造コストを押し上げており、これらのユニットには追加の内部構造、特殊バルブ、強化された安全システムが必要です。メンテナンス要件は標準的なコンテナサービスを超えており、専門的な洗浄施設、圧力試験装置、および危険物取扱プロトコルに精通した認定技術者が必要です。ヒューストンにおけるCOTACデポの再開は、インフラ投資の必要性を示す好例であり、専門的な洗浄施設には設備と規制コンプライアンスのための多大な資本が必要です。中小規模事業者は専門機器への設備投資を正当化することに特有の課題を抱えており、大手企業が資産と専門知識を取得して規模の経済を実現する中、市場の統合が進んでいます。

二次港におけるデポ・洗浄インフラの不足

二次港の立地では、タンクコンテナの洗浄・メンテナンスインフラが不十分なことが多く、業務上のボトルネックと再配置コストの増加を招いています。Heniff Transportationによる国際ISOタンクサービスのためのTechnoPort買収を含む戦略的買収は、デポネットワークを拡大しインフラのギャップに対処するための業界の取り組みを示しています。専門的な洗浄施設の開発には、廃水処理システム、蒸気回収装置、および規制コンプライアンスインフラへの多大な投資が必要です。Quantixによるルイジアナ州ポートアレンへの新タンク洗浄拠点の開設と、Stoltのヒューストン施設の改良は、洗浄能力への継続的な業界投資を示しています。メタノールバタワーシング技術は革新的なタンク洗浄方法として台頭しており、メタノールを使用して洗浄効率を高めながら運用中の温室効果ガス排出量を削減します。この課題は、危険廃棄物処理の規制枠組みが未発達な新興市場でさらに深刻化しており、コンプライアンスに準拠した洗浄施設の設立を制限し、これらの地域における市場成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテナタイプ別:極低温の優位性が水素経済を牽引

極低温・ガスタンクコンテナは2025年に58.02%のシェアで市場リーダーシップを維持しており、水素インフラ開発の加速とLNGバンカリング用途から恩恵を受けています。DB CargoがHexagon Purusおよびその他のパートナーと共同開発した鉄道による気体水素輸送用多要素ガスコンテナ(MEGC)の導入は、このセグメントにおける技術的進歩を示しています。このコンテナは500バールの圧力に対応し、1,223 kgの水素を輸送可能で、最大52台のトラックを代替しながらCO₂排出量を80%以上削減します。CIMCの水素関連収益が2024年に10億人民元(1億3,900万USD)に急増し、2025年までに倍増が見込まれることは、水素貯蔵・輸送ソリューションへの需要の高まりを反映しています。多区画タンクコンテナはCAGR 9.65%で最も急成長するセグメントとして台頭しており、化学産業の分離輸送要件と業務効率の改善によって牽引されています。これらのコンテナは複数の製品を同時に輸送しながら交差汚染を防止し、必要な輸送回数を削減して物流コストを最適化します。ライニングタンクコンテナは化学的適合性を必要とする特殊用途に対応し、リーファータンクコンテナは温度管理が必要な貨物輸送を支援します。スワップボディタンクコンテナは主に欧州のインターモーダル運用で使用され、欧州鉄道インフラと互換性のある標準化されたリフティングシステムとコーナーフィッティングを通じて効率的な鉄道・道路間の積み替えを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:産業用ガスの加速の中での化学品のリーダーシップ

化学品セクターは2025年に44.01%の市場シェアで優位を占めており、年間売上高2,000億ユーロ(2,260億USD)を生み出し100億ユーロ(113億USD)の物流コストに直面するドイツの化学産業に支えられています。Den HartoghとSun Chemicalのケーススタディはセクターのイノベーションを示しており、カスタマイズされたISOタンクが改良された断熱設計と自己加熱システムにより道路走行距離を72%削減しました。石油化学品セグメントは、精製業者が中間製品と完成品のコスト効率の高い輸送ソリューションを求める中、統合サプライチェーン最適化から恩恵を受けています。

産業用ガス用途はCAGR 9.22%で最も急成長するセグメントを代表しており、水素経済の拡大と代替燃料の採用によって推進されています。CIMC Enricによる中国最大の単一注文となる1,000基のデュアル1,500L LNG車載シリンダーの記録的な受注は、ガス輸送ソリューションへの需要の高まりを反映しています。

タンク容量クラス別:大容量の成長の中での小型タンクの優位性

25,000 L以下の容量のコンテナが2025年に68.35%の市場シェアを占めており、多様な貨物タイプとインターモーダル運用に適した柔軟でコスト効率の高い輸送ソリューションへの需要を反映しています。これらの小型タンクは、取り扱いの容易さ、資本投資の削減、港湾・ターミナルにおける標準的なコンテナ取扱機器との互換性など、業務上の優位性を提供します。25,001~30,000 Lセグメントは、貨物量が大容量を正当化しながらも業務上の柔軟性を維持する中間的な用途に対応しています。30,000 L超の容量のコンテナはCAGR 9.41%で最も急成長するセグメントとして台頭しており、バルク化学品輸送の最適化と大量用途における規模の経済によって牽引されています。大容量タンクはバルク液体の単位輸送コストを削減し、大規模輸送に必要なコンテナ数を最小化します。GTTのLNG運搬船向けバラスト分割設計は大容量用途における技術的進歩を示しており、バラストタンクを分割して液体の動きを低減しボイルオフ率を改善することで運用を最適化します。この設計は部分的な貨物積載、特にタンク高さの10~40%の範囲における課題に対処し、船体と格納システムのコスト低減につながります。大型タンクの規制コンプライアンスはますます複雑になっており、強化された安全システムと専門的な取扱手順が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有・サービスモデル別:リースの勢いの増大

事業者所有(物流会社)は2025年に49.78%の最大シェアを維持しており、統合物流プロバイダーが資産管理と業務上の柔軟性を優先していることを反映しています。大手物流会社は機器の可用性を確保しサービス品質基準を維持するためにタンクコンテナフリートに投資しています。Den Hartoghの24,100基のタンクコンテナフリートはこのモデルを体現しており、統合テレマティクスと追跡機能を備えた包括的なグローバル輸送サービスを可能にしています。リース会社所有(リース)はCAGR 9.76%で最も急成長するセグメントとして台頭しており、資本効率と業務上の柔軟性の利点によって牽引されています。Peacock Containerによる3億5,000万USDの債務ファシリティ延長の成功はフリートの成長を支援し、リースモデルへの投資家の信頼を示しています。Container xChangeによる2025年1月の無料リースマーケットプレイスの開始は、透明でアクセスしやすいコンテナリース取引を促進します。

地域分析

アジア太平洋地域は2025年に42.02%のシェアでISOタンクコンテナ市場を主導し、製造業の拡大、インフラ開発、貿易量の増加に牽引されてCAGR 9.68%で2031年まで成長をリードしています。CIMCが2024年に水素関連収益10億人民元(1億3,900万USD)を報告した世界最大のコンテナメーカーとしての中国の地位は、同地域の製造リーダーシップを強化しています。インドの食品包装市場はCAGR 12.60%という目覚ましい成長を示しており、都市化と消費者嗜好の変化により過去10年間で包装消費量が200%増加しています。CJロジスティクスが産業通商資源部の規制サンドボックス承認を活用して韓国初の液化水素輸送を開始したことは、水素物流の業界標準を確立しています。CJロジスティクスが産業通商資源部の規制サンドボックス承認を活用して韓国初の液化水素輸送を開始したことは、水素物流の業界標準を確立しています。

欧州は技術革新と規制のリーダーシップを通じて重要な市場プレゼンスを維持しており、Vopakは2024年通期に3億7,600万ユーロ(4億2,500万USD)の純利益と11億7,000万ユーロ(13億2,000万USD)の比例EBITDAを含む好調な業績を報告しています。年間売上高2,000億ユーロ(2,260億USD)を生み出すドイツの化学産業は、専門輸送ソリューションへの地域需要を牽引しています(DACHSER)。英国の海事専門知識とフランスの化学製造基盤が市場発展に貢献し、ADR 2025やADN 2025などの規制枠組みが危険物輸送のための包括的な安全基準を確立しています(欧州経済委員会)。ロシアのエネルギー輸出要件と東欧の新興市場は、地政学的課題にもかかわらず成長機会を提供しています。 北米は確立されたインターモーダルインフラと規制の枠組みから恩恵を受けており、北米インターモーダル協会は2024年第2四半期に前年比7.9%の取引量増加を報告し、国際コンテナの13.3%成長が牽引しています。DP WorldがNSW Portsとともにシドニーのポートボタニーにおける鉄道輸送能力拡大に4億豪ドル(2億8,000万USD)を共同投資することは、コンテナ輸送効率へのインフラコミットメントを示しています。米国は規制開発においてリーダーシップを発揮しており、環境保護庁のPFAS国家一次飲料水規制がタンクコンテナのライニング材料と洗浄手順に影響を与えています。カナダのインターモーダルターミナルネットワークとメキシコのニアショアリングの恩恵(2023年第2四半期比でメキシコのインターモーダル輸送量が22.6%増加)が地域の成長を支援しています。

競争環境

ISOタンクコンテナ市場は、確立されたプレーヤーと新興の地域メーカーの間で競争が激化する中、中程度の統合を示しています。Heniff TransportationによるTechnoPortの国際ISOタンクサービス拡大のための買収や、TITAN ContainersによるデンマークのALPHA Containersの買収に見られるように、戦略的買収を通じて市場集中が高まっています。主要メーカーは技術革新によって差別化を図っており、CIMCの水素関連収益が10億人民元(1億3,900万USD)に急増したことは、代替燃料への多角化の成功を示しています。

戦略的パターンは垂直統合とサービス拡大に焦点を当てており、Den Hartoghのような企業が24,100基のタンクコンテナにテレマティクスを導入して監視能力と顧客インサイトを強化しています。リース会社は資本効率モデルを通じて存在感を高めており、Peacock Containerが3億5,000万USDの債務ファシリティ延長を確保し、Container xChangeが無料リースマーケットプレイスを開始しています。水素輸送インフラ、専門的な食品グレード用途、新興市場のデポ開発においてホワイトスペースの機会が生まれています。Quality Carriersの国内タンクコンテナ設計に関する米国特許はインターモーダル能力における継続的なイノベーションを示し、DB Cargoの水素鉄道輸送用多要素ガスコンテナは代替燃料用途における技術的進歩を示しています。

ISOタンクコンテナ業界リーダー

Intermodal Tank Transport

Bertschi AG

Bulkhaul Limited

Royal Den Hartogh Logistics

HOYER GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Container xChangeは、コンテナ所有者と借主を透明でアクセスしやすいプラットフォームで結びつけ、リース取引を合理化して市場流動性を向上させることを目的とした無料リースマーケットプレイスを開始しました。

- 2025年1月:DP WorldとNSW Portsは、シドニーのポートボタニーにおける鉄道輸送能力拡大のために4億豪ドル(2億8,000万USD)の共同投資を発表し、コンテナ輸送効率を高め、オーストラリアの成長するインターモーダル市場を支援します。

- 2024年12月:Heniff TransportationはTechnoPortの買収を完了し、国際ISOタンクサービス能力を拡大し、強化されたサービス提供を通じてグローバルタンクコンテナ市場における地位を強化しました。

- 2024年11月:CEVA Logisticsは、持続可能性への取り組みとコールドチェーン物流におけるコスト効率の改善に牽引され、医薬品業界による再利用可能な温度管理包装の利用率が30%から70%に増加すると見込まれると報告しました。

グローバルISOタンクコンテナ市場レポートの調査範囲

ISOタンクコンテナは、バルク液体およびガスの安全かつ効率的な輸送のために設計された標準化された大型コンテナです。国際標準化機構(ISO)の規格に準拠して製造されており、海上、道路、鉄道の各輸送モード間でのシームレスな移動を促進します。

本調査は、世界中のさまざまなプレーヤーによるISOタンクコンテナ市場の販売を通じて得られる収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲には、さまざまな市場セグメントの市場規模と予測が含まれます。

ISOタンクコンテナ市場は、コンテナタイプ(多区画タンク、ライニングタンク、リーファータンク、極低温・ガスタンク、スワップボディタンク)、輸送モード(道路、鉄道、海上)、最終用途産業(化学品、石油化学品、食品・飲料、医薬品、産業用、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(USD)ベースの市場規模と予測が提供されます。

| 多区画タンク |

| ライニングタンク |

| リーファータンク |

| 極低温・ガスタンク |

| スワップボディタンク |

| 化学品 |

| 石油化学品 |

| 食品・飲料 |

| 医薬品 |

| 産業用ガス |

| その他の最終用途産業 |

| 25,000 L以下 |

| 25,001~30,000 L |

| 30,000 L超 |

| リース会社所有(リース) |

| 事業者所有(物流会社) |

| 荷主所有 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンテナタイプ別 | 多区画タンク | ||

| ライニングタンク | |||

| リーファータンク | |||

| 極低温・ガスタンク | |||

| スワップボディタンク | |||

| 最終用途産業別 | 化学品 | ||

| 石油化学品 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 産業用ガス | |||

| その他の最終用途産業 | |||

| タンク容量クラス別 | 25,000 L以下 | ||

| 25,001~30,000 L | |||

| 30,000 L超 | |||

| 所有・サービスモデル別 | リース会社所有(リース) | ||

| 事業者所有(物流会社) | |||

| 荷主所有 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ISOタンクコンテナ市場の2031年における予測値は?

ISOタンクコンテナ市場はCAGR 6.65%で成長し、2031年までに4億1,019万USDに達すると予測されています。

現在ISOタンクコンテナ市場をリードしているコンテナタイプは何ですか?

極低温・ガスタンクコンテナが58.02%のシェアで優位を占めており、水素およびLNG需要によって牽引されています。

ISOタンクにおけるリースモデルが急速に成長している理由は何ですか?

リースは資本効率とフリートの柔軟性を提供し、CAGR 9.76%で拡大しており、債務によるフリート成長とデジタルマーケットプレイスによって支えられています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は製造業の拡大と水素パイロットプロジェクトに牽引され、2031年にかけてCAGR 9.68%で拡大する見込みです。

新たな規制はタンク設計にどのような影響を与えていますか?

IMDG 42-24、ADR 2025、および環境保護庁のPFAS規制は安全・ライニング基準を強化しており、先進材料と監視システムへの投資を促しています。

最終更新日: