北米プラスチックボトルおよびコンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

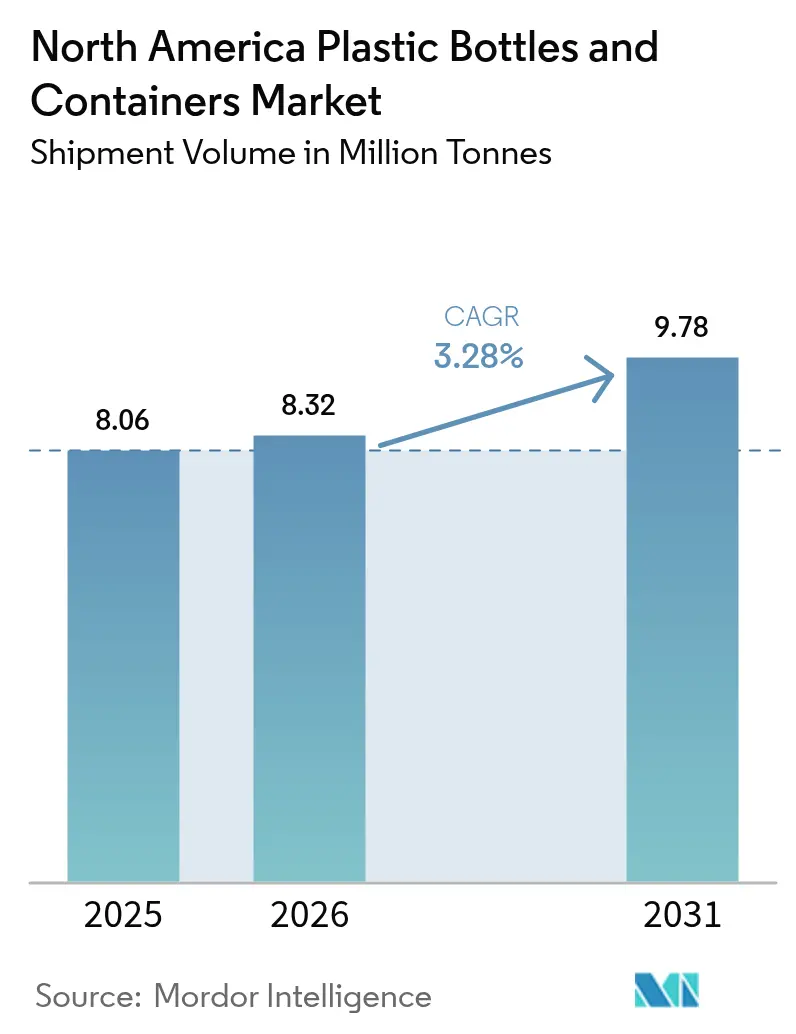

| 基準年の市場規模 (2025) | 8.06 百万トン |

| 市場取引高 (2026) | 8.32 百万トン |

| 市場取引高 (2031) | 9.78 百万トン |

| 成長率 (2026 - 2031) | 3.28% CAGR |

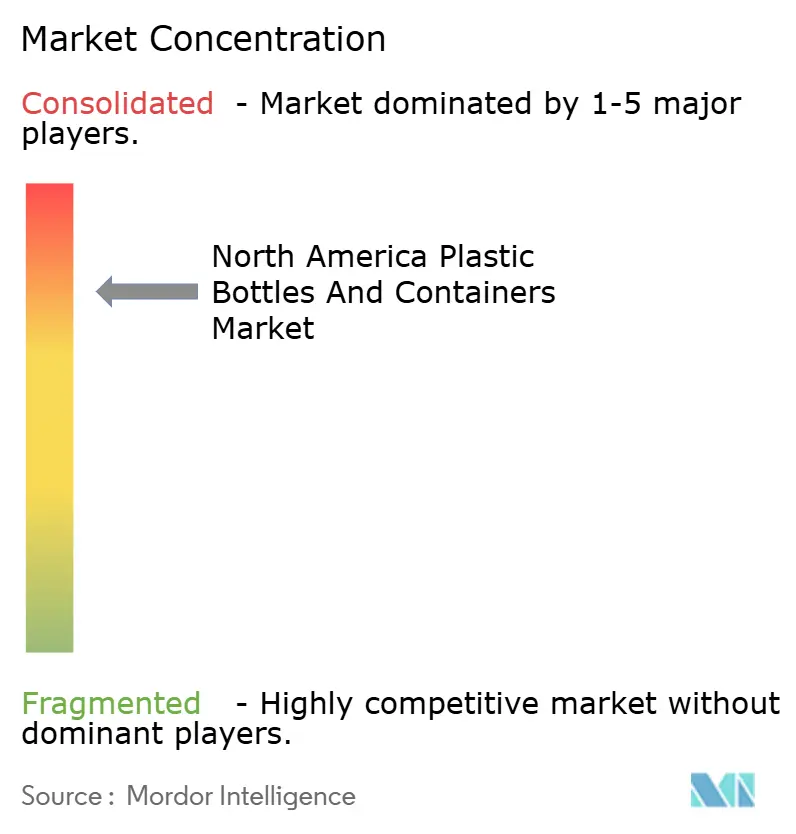

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プラスチックボトルおよびコンテナ市場分析

北米プラスチックボトルおよびコンテナ市場規模は2026年に832万トンと推定され、2025年の806万トンから成長し、2031年には978万トンに達する見通しであり、2026年から2031年にかけて3.28%のCAGRで成長する。飲料、医薬品、およびeコマース向け包装需要、ならびに軽量化・リサイクル可能なフォーマットに向けたブランドおよび規制面からの推進力が、安定した成長をもたらしている。カリフォルニア州のSB 54に代表される州レベルの拡大生産者責任法は、排出量削減設計を奨励し、サプライ契約全体でリサイクル含有量の仕様水準を引き上げている。ブランドオーナーは、物流排出量を抑制しながら厳格なFDA食品接触規制および子供向け安全規制を満たすコスト効率の高い軽量化に注力している。Amcorによる2025年1月のBerry GlobalのEUR 78億(USD 84億)での買収に象徴される企業統合により、大手サプライヤーは原料調達の確保、研究開発の集約、およびリサイクル含有量の展開加速が可能となっている。一方、石油化学品価格の変動や地域的な使い捨てプラスチック禁止措置はマージンおよびコンプライアンスリスクを高めているが、デポジット返却制度およびeコマース向け耐久性需要は、北米プラスチックボトルおよびコンテナ市場の需要を引き続き支えている。

主要レポートの要点

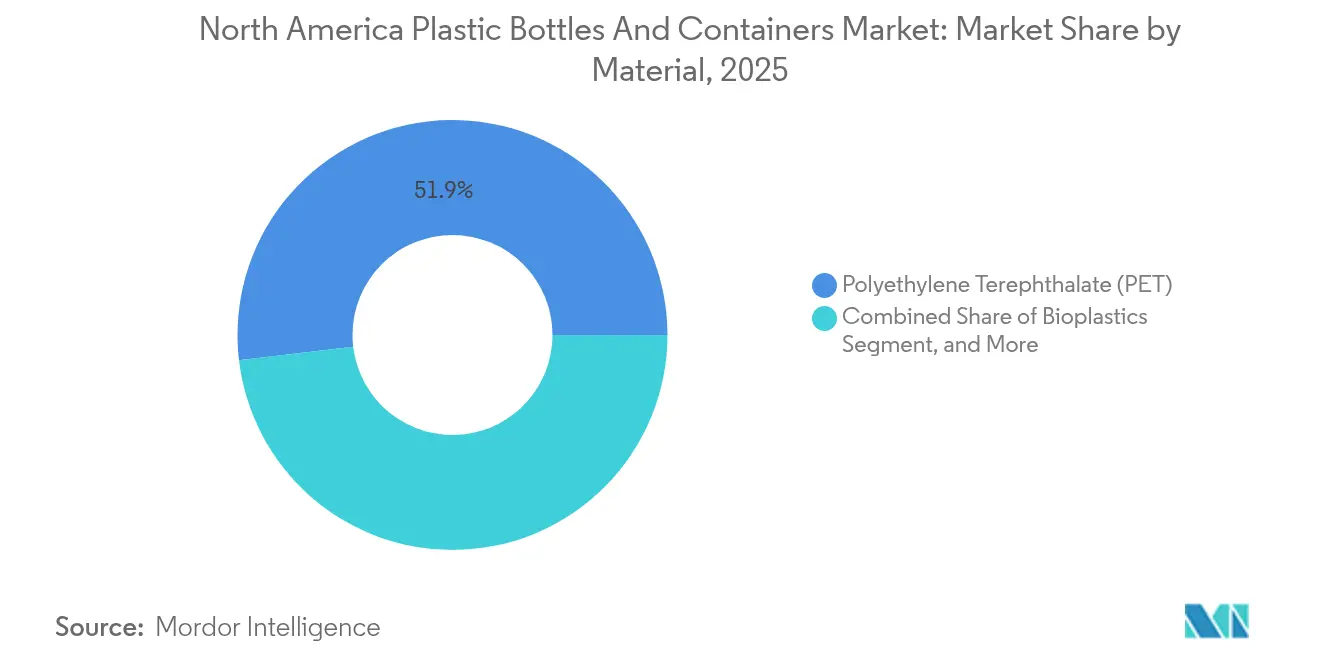

- 素材別では、ポリエチレンテレフタレート(PET)が2025年に51.87%のシェアで首位を占め、バイオプラスチックは2031年にかけて5.72%のCAGRで成長する見込みである。

- 包装タイプ別では、ボトルが2025年に47.78%の容量シェアを獲得し、アンプルおよびバイアルは2031年にかけて4.63%のCAGRで拡大する見通しである。

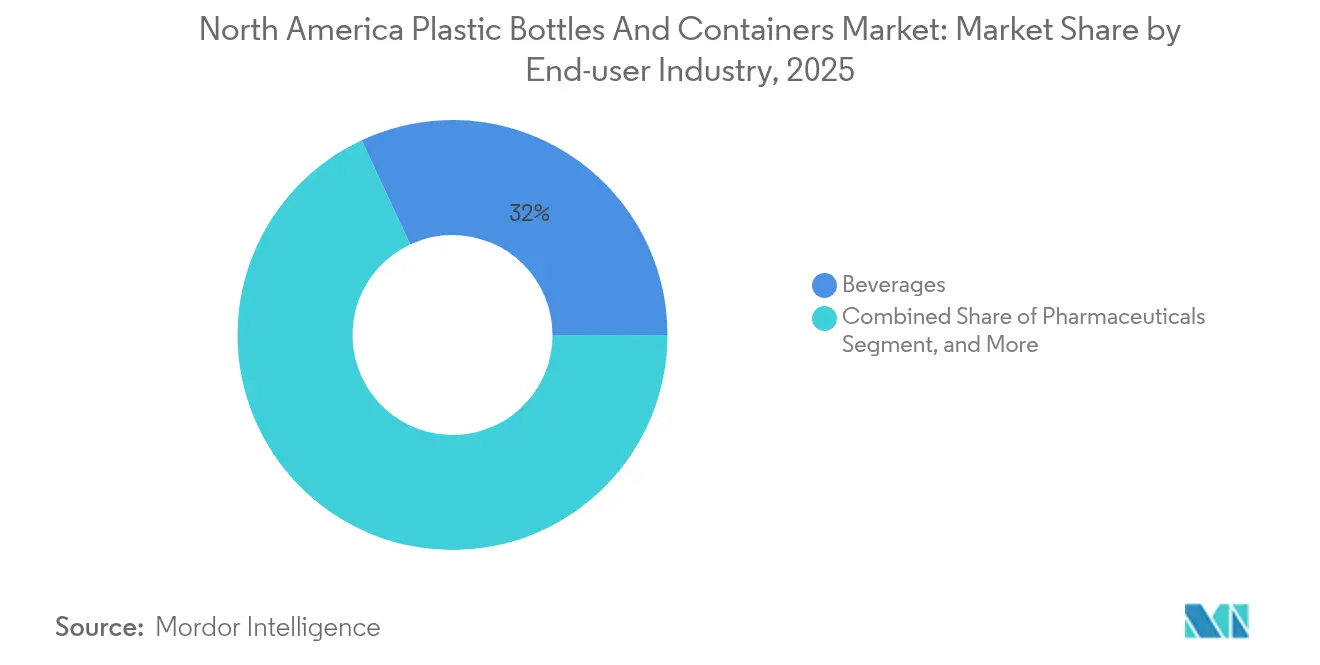

- エンドユーザーセグメント別では、飲料が2025年の北米プラスチックボトルおよびコンテナ市場シェアの31.95%を占め、医薬品が2031年にかけて最高の5.33%のCAGR成長を記録する予測となっている。

- 製造技術別では、射出延伸ブロー成形が2025年に29.42%のシェアを占め、射出ブロー成形は2031年にかけて5.01%のCAGRで成長する見込みである。

- 国別では、米国が2025年の容量の22.31%を担い、メキシコはニアショアリング投資の流入を背景に2031年にかけて5.78%のCAGRで推移している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プラスチックボトルおよびコンテナ市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 飲料における軽量包装の採用拡大 | +0.8% | 米国およびカナダ、メキシコへの波及 | 中期(2~4年) |

| デポジット返却制度によるリサイクルPETボトル需要の押し上げ | +0.7% | 米国およびカナダ | 中期(2~4年) |

| 化粧品・パーソナルケアのSKUサイジングにおけるプレミアム化トレンド | +0.6% | 北米コア、プレミアムセグメント | 長期(4年以上) |

| 耐久性・輸送可能なコンテナに対するeコマース需要の急増 | +0.5% | 世界規模、米国およびカナダでの早期成長 | 短期(2年以下) |

| プラスチック缶へシフトするクラフトRTDアルコール飲料 | +0.4% | 米国コア、カナダへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

飲料における軽量包装の採用拡大

飲料メーカーは輸送コストの削減と気候公約の達成に向けて軽量化を強化しており、先進的な射出延伸ブロー成形によってバリア強度を損なうことなくボトル重量を最大15%削減している。コカ・コーラは2024年に北米事業全体でプラスチック使用量を20%削減し、これはスリムなパック形状を優遇するディメンショナルウエイト運賃体系に後押しされたものである。消費者調査では、携帯性と利便性が素材への懸念を依然として上回っており、アウトドアレクリエーションチャネルでのプラスチック採用を支えている。FDAの食品接触規制はブランドに対し薄肉壁の安全性検証を義務付けており、これが樹脂サプライヤーに対して落下耐性を維持する高固有粘度PETグレードの商業化を促している。この促進要因は、2030年にかけてプレミアム水分補給、フレーバーウォーター、強化スポーツドリンクにおける中一桁台の容量増加を持続させるだろう。

デポジット返却制度によるリサイクルPETボトル需要の押し上げ

米国の10州と複数のカナダ州がデポジット返却システムを運営しており、2024年には地域のPETリサイクル率を41.3%に引き上げ、世界平均を大きく上回った。クリーンなベール材料とクローズドループ経済性により、コンバーターは大規模に食品グレードのリサイクルPETを認証でき、2035年までに30〜35%のリサイクル含有量を目指すブランドの公約を支えている。カリフォルニア州は2024年に180億個以上の飲料容器を処理し、ボトルからボトルへの再処理に使用する高品質なリサイクルPETの豊富な供給源を生み出した。ペプシコのリセット目標は安定したリサイクル供給に依存しており、これが回収素材の長期的な樹脂契約を押し上げている。設備メーカーは汚染除去モジュールとペレット透明度をインラインで検証するビジョンシステムを統合することで対応しており、北米プラスチックボトルおよびコンテナ市場全体でリサイクルPETの普及を加速させている。

化粧品・パーソナルケアのSKUサイジングにおけるプレミアム化トレンド

高級スキンケアおよびフレグランスブランドは、エアレスポンプ、精密ドロッパー、リフィル可能なカプセルを指定しており、これが小容量・高マージンのコンテナ需要を牽引している。AptarGroupは2024年にエアレスソリューションへ積極的に投資し、プレステージカテゴリー全体でディスペンサーの二桁成長を確認している。ユニリーバのリフィルパイロットラインは、買い物客がインダルジェンスとサステナビリティの両方を求める中でシフトを強化している。これらのフォーマットは活性成分を守るために厳密な寸法公差と先進的な多層バリアを必要とし、コンバーターを射出ブロー成形プラットフォームへと誘導している。FDA化粧品規制下での規制監視は抽出物管理を義務付けており、技術的なハードルを高める一方で、サプライヤーにとって付加価値のあるマージンを固定化している。

耐久性・輸送可能なコンテナに対するeコマース需要の急増

オンラインフルフィルメントはコンテナ仕様書を再構成し、落下耐性と漏洩防止を最優先事項としている。Amazonは液体製品に改ざん防止クロージャーを要求しており、現実の配送衝撃をシミュレートするフィットメント再設計とラボ試験への多額の投資を促している。処方薬配送は子供向け安全性とDOT準拠の層を追加し、包装エンジニアリングをさらに複雑化させている。ディメンショナルウエイト運賃規則は再び軽量でありながら剛性の高いコンテナを優遇し、最適化されたネックフィニッシュとベースジオメトリの革新を促進している。パンデミック時代の習慣によって加速されたこの促進要因は、北米プラスチックボトルおよびコンテナ市場の近期軌道に対して短期的ではあるが大きな影響を与えている。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油原料価格の変動 | -0.9% | 北米コア、グローバルサプライチェーンへの影響 | 短期(2年以下) |

| ブランドオーナーのサステナビリティコミットメントの強化 | -0.5% | 米国およびカナダ、プレミアムセグメント | 長期(4年以上) |

| 主要な米国州における使い捨てプラスチック禁止条例 | -0.3% | 米国コア、特定の自治体 | 中期(2~4年) |

| スポーツドリンクにおけるアルミニウムボトルの台頭 | -0.2% | 米国およびカナダ、スポーツ飲料セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油原料価格の変動

天然ガス連動のエチレンコストは2024年に25〜30%変動し、四半期契約に縛られた樹脂購入者のマージンを圧迫した。中小規模の成形業者は価格急騰時に収益性を損なう30〜90日間のコスト転嫁遅延に直面している。メキシコ湾岸の主要クラッカーでのプラント停止が変動性を増幅させ、コンバーターにヘッジや高在庫の保持を強いている。Silganは2024年に5,000万USDの営業コストを削減して樹脂価格変動を相殺しており、これはサプライベースに課される間接費負担を示している。継続的な価格変動は北米プラスチックボトルおよびコンテナ市場の近期拡大計画に重しをかけている。

ブランドオーナーのサステナビリティコミットメントの強化

グローバルブランドはライフサイクルデータを精査し、サプライヤーにスコアカードを課すことで、管理コストと設備投資圧力を増大させている。コカ・コーラはリサイクル含有量目標を厳格化したものの絶対トン数を横ばいに維持しており、コンバーターにリサイクルPET処理ラインへの資金調達を強いている。拡大生産者責任手数料はリサイクル困難なフォーマットにペナルティを課し、調達を単一素材ソリューションへと誘導しているが、これによりユニットあたりの樹脂消費量が増加する可能性がある。コンバーターはより高いコンプライアンス支出と極めて厳しい契約価格を両立させなければならず、これは北米プラスチックボトルおよびコンテナ市場の長期的な成長を抑制する要因となる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PETの優位性がリサイクル革新を牽引

PETは2025年の容量の51.87%を供給し、コスト効率の高いバリア強度と大陸規模の回収ネットワークによりクローズドループのボトルからボトルへのプログラムを支えながら首位を維持した。高密度ポリエチレンは化学的耐性により乳製品と家庭用化学品に引き続き定着しており、ポリプロピレンは耐熱性が求められる医薬品とパーソナルケアラインを担っている。バイオプラスチックは今日ではニッチにとどまるものの、容量不足にもかかわらず堆肥化可能または低炭素代替品を求めるブランドの意向を反映して5.72%のCAGRが予測されている。

軽量化の強化により、コンバーターはPETボトルから15%の樹脂を削減でき、ブランドの公約と同調した輸送コストおよびカーボン削減効果をもたらしている。PETに対するパーフルオロアルキル物質およびポリフルオロアルキル物質への規制上の注目は最小限であり、そのシェアをさらに保護している。北米プラスチックボトルおよびコンテナ市場のPET規模は、バイオプラスチックがプレミアム化粧品と特殊食品における高マージンアプリケーションを侵食する中でも、上昇傾向を維持するだろう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:ボトルが主導し精密用途が成長

ボトルは2025年の出荷量の47.78%を占め、飲料、パーソナルケア製品、および家庭用洗浄剤に対応した。新しいベースジオメトリと最適化されたネックスレッドは、重量削減後の剛性維持を助け、その優位性を固定化している。アンプルとバイアルは、精密な微量投与を必要とする非経口薬と生物製剤に牽引され、4.63%のCAGRで成長する見込みである。

微粒子管理と抽出物に重点を置く医薬品ガイドラインがコンプライアンスコストを高め、これらの小型フォーマットにおける付加価値価格設定を確立している。注射療法の増加に伴い、北米プラスチックボトルおよびコンテナ市場のアンプル規模はマクロ容量を上回るペースで成長するだろう。

ジャーやキャニスターなどの他のタイプは、バリアラミネーションが酸素に敏感な製剤を守るプレミアム美容食品保存のニッチにおいて引き続き重要な役割を果たしている。

エンドユーザー産業別:医薬品が飲料の成熟を背景に加速

飲料は2025年に最大の31.95%のシェアを供給し、ボトルドウォーターと機能性飲料が牽引した。それでも医薬品は高齢化人口と直接消費者向け処方薬配送を背景に最速の5.33%のCAGRを維持している。医薬品・医療機器複合製品は乾燥剤と改ざん防止機能を統合することが多く、技術要件を高めている。

食品ブランドはカロリー管理ライフスタイルに対応した個食設計を活用し、化粧品はラグジュアリーポジショニングに合致したリフィルカートリッジを備えたエアレスディスペンサーを推進している。工業用および自動車用液体は大型サイズの需要を満たし、化学的耐性とUN認定クロージャーを必要とする。これらのニッチが合わさり、北米プラスチックボトルおよびコンテナ市場全体でユニットの多様性を高い水準に保っている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製造技術別:精密成形が台頭

射出延伸ブロー成形は2025年に29.42%のシェアを獲得し、炭酸飲料と無菌牛乳における均一な壁厚分布において優位性を発揮した。射出ブロー成形は、ドロッパーやバイアルに適した厚いネックと小さなオリフィスの形成においてパリソン制御プロセスが優れているため、5.01%のCAGRが見込まれている。

押出ブロー成形は汎用家庭用化学品を守っているが、エネルギー効率の高い全電動機械が射出プラットフォームとのコスト差を縮めている。Huskyの2024年のサーボ駆動射出延伸ブロー成形ユニットの発売は20%のエネルギー節約を主張しており、採用を促進している。自動化の進展に伴い、射出ブロー成形に関連する北米プラスチックボトルおよびコンテナ市場規模は拡大し、設備投資の優先順位を再構成するだろう。

地域分析

米国は2025年に22.31%のシェアを保持し、定着した飲料・医薬品エコシステムに支えられているが、市場の成熟と高まるコンプライアンスコストにより成長が鈍化している。カナダは設計・リサイクルの選択を簡素化する州間EPR規則の同期化から恩恵を受け、緩やかな成長を持続している。

メキシコはUSMCA(米国・メキシコ・カナダ協定)の下での労働・輸送コスト優位性を活用する飲料工場への外国直接投資とニアショアリングを背景に、2031年にかけて5.78%のCAGRで際立っている。新しいメキシコの施設はリサイクル含有量の押出ラインと先進的な射出延伸ブロー成形機を取り入れており、米国南部の流通ハブへの迅速なサービスを可能にしている。メキシコにおける北米プラスチックボトルおよびコンテナ市場規模の拡大は、米国での成長鈍化を相殺し、地域全体の生産量のバランスを保っている。

米国はFDAおよびEPAコンプライアンス体制に牽引された飲料・医薬品の深い需要を背景に、北米プラスチックボトルおよびコンテナ市場の基盤を担っている。カリフォルニア州、オレゴン州、メイン州、コロラド州の拡大生産者責任法は樹脂集約型の設計にコストを負わせつつも、リサイクル可能な単一素材ソリューションを促している。特定の都市における使い捨てプラスチック禁止条例は、大学や公園など公共施設チャネル向けに代替包装オプションを求める動きを強いている。

カナダの協調的なEPR展開は管理上の負担を軽減し回収を拡大しており、ブリティッシュコロンビア州の高い回収率は効果的な循環型経済のモデルを示している。オンタリオ州の2026年までの全面的な生産者責任移行によるブルーボックス制度の変更は、リサイクルPETボトルおよびHDPE単層の設計整合を加速させている。オンタリオ州とケベック州のプレミアムパーソナルケア製造は、特殊ディスペンサーとエアレスジャーへの安定した需要を支えている。

メキシコの急成長は、モンテレイとグアダラハラ近郊に高速射出延伸ブロー成形ラインを建設する多国籍飲料企業の投資発表を受けたものである。リサイクルPETフレーク向けの自社ペレット化設備を備えたこれらの工場は、国内消費とテキサスへの輸出の両方に対応している。ニアショアリングによって達成されたサプライチェーンの強靭性は太平洋横断の輸送リスクを軽減し、北米プラスチックボトルおよびコンテナ市場における最速成長地域としてのメキシコの地位を確固たるものにしている。

競争環境

統合により原料・機械に対する交渉力が高まっており、その頂点にあるのはAmcorによる2025年1月のBerry Global買収であり、USD 240億の売上規模を持つ企業が誕生し、年間相乗効果はUSD 6.5億に達すると見込まれている。[3]Amcor plc、「2024年次報告書 - サステナビリティ施策と市場パフォーマンス」、amcor.com Silganによる以前のWeener Packaging買収は投与・ディスペンシングのノウハウを追加し、プレミアム美容・医薬品分野でのポジションを強化した。Graham PackagingのルイジアナでのUSD 3,500万の設備増強は、大手事業者がエネルギー効率の高いブロー成形機でシェアを維持するために既存設備を刷新する様子を示している。

技術競争のテーマは軽量化、高PCR(消費者使用後再生材)含有量、およびデジタルプロセス制御を中心に展開されている。HuskyのサーボアップグレードとAptarの30% PCRディスペンシングシリーズは、研究開発予算がサステナビリティ成果に傾斜していることを示している。新規参入者はバイオプラスチックのニッチとケミカルリサイクルループを追求しているが、医薬品・食品における高い適格コストが急速な規模拡大を制限している。

原料価格の変動は戦略的ヘッジを促し、厳しい労働市場がユニットあたりの労働時間を削減する自動化の展開を加速させている。スポーツドリンク向けアルミニウムボトルの侵食による空白地帯は、プラスチックサプライヤーに改善された酸素バリアとカーボンフットプリント監査によるシェア防衛を強いている。全体として、北米プラスチックボトルおよびコンテナ市場は、規模・革新スピード・リサイクル含有量能力が長期的な生存を左右する寡占化の進む市場構造の中で運営されている。

北米プラスチックボトルおよびコンテナ産業のリーダー企業

Alpha Packaging Inc.

Gerresheimer AG

AptarGroup Inc.

Plastipak Holdings Inc.

Amcor plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Alpha Packaging Inc.は、ISTA-6Aドロップテストに合格しつつ12%軽量化したPETパーソナルケアボトルを発表した。

- 2025年1月:Amcor plcはBerry GlobalのEUR 78億(USD 84億)の買収を完了し、年間USD 6.5億の相乗効果を目指している。

- 2025年1月:Plastipak Holdings Inc.は大手飲料ブランドと提携し、FDA承認の100%リサイクルPET食品コンテナを開発した。

- 2024年12月:Graham Packaging Company LPはルイジアナ州でのブロー成形能力増強にUSD 3,500万を投資することを確約した。

北米プラスチックボトルおよびコンテナ市場レポートのスコープ

本レポートのスコープは、飲料、食品、化粧品、医薬品、家庭用ケアなど様々な産業で使用される素材タイプに基づいて北米プラスチックボトルおよびコンテナ市場を特徴付けている。本レポートはまた、市場推計と予測期間全体の成長率を支える基礎的な成長促進要因と主要市場ベンダーを検討している。市場推計と予測は基準年に基づき、トップダウンおよびボトムアップアプローチを用いて算出されている。

北米プラスチックボトルおよびコンテナ市場は、素材タイプ別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、その他の素材タイプ)およびエンドユーザー業種別(飲料、食品、化粧品、医薬品、家庭用ケア、その他のエンドユーザー業種)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて容量(メトリックトン)で提供される。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| バイオプラスチック |

| その他のプラスチック |

| ボトル |

| ジャーおよびキャニスター |

| ジェリカン |

| アンプルおよびバイアル |

| その他の包装タイプ |

| 飲料 | 非アルコール飲料 | ボトルドウォーター |

| 炭酸ソフトドリンク | ||

| 乳製品および機能性飲料 | ||

| その他の非アルコール飲料 | ||

| アルコール飲料 | ||

| 食品 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 工業用化学品 | ||

| その他のエンドユーザー産業 |

| 押出ブロー成形 |

| 射出延伸ブロー成形 |

| 射出ブロー成形 |

| 圧縮ブロー成形 |

| その他の製造技術 |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE) | |||

| ポリプロピレン(PP) | |||

| 低密度ポリエチレン(LDPE) | |||

| バイオプラスチック | |||

| その他のプラスチック | |||

| 包装タイプ別 | ボトル | ||

| ジャーおよびキャニスター | |||

| ジェリカン | |||

| アンプルおよびバイアル | |||

| その他の包装タイプ | |||

| エンドユーザー産業別 | 飲料 | 非アルコール飲料 | ボトルドウォーター |

| 炭酸ソフトドリンク | |||

| 乳製品および機能性飲料 | |||

| その他の非アルコール飲料 | |||

| アルコール飲料 | |||

| 食品 | |||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 工業用化学品 | |||

| その他のエンドユーザー産業 | |||

| 製造技術別 | 押出ブロー成形 | ||

| 射出延伸ブロー成形 | |||

| 射出ブロー成形 | |||

| 圧縮ブロー成形 | |||

| その他の製造技術 | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答されている主要な質問

北米プラスチックボトルおよびコンテナ市場の現在の規模はどのくらいか?

2026年には832万トンに達し、3.28%のCAGRで2031年までに978万トンに到達する見込みである。

地域需要をリードしている素材は何か?

PETは優れたバリア性と幅広いリサイクルアクセスにより、2025年の容量の51.87%を占めている。

最も成長が速いエンドユーザーセグメントはどれか?

医薬品は高齢化人口とeファーマシーチャネルを背景に、2031年にかけて5.33%のCAGRで成長すると予測されている。

メキシコの成長が米国を上回っている理由は何か?

ニアショアリング投資とUSMCA貿易上の恩恵がメキシコを2031年にかけて5.78%のCAGRで牽引している。

デポジット返却制度はサプライにどのような影響を与えているか?

州および州省のプログラムにより2024年のPETリサイクル率が41.3%に上昇し、新たなボトル生産向けの食品グレードのリサイクルPET供給が拡大している。

原料価格の変動は生産者にどのような影響を与えるか?

エチレンコストが25〜30%変動することでマージンが圧縮され、コンバーター全体でコスト削減とヘッジ戦略が促されている。

最終更新日: