心腔内エコー法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

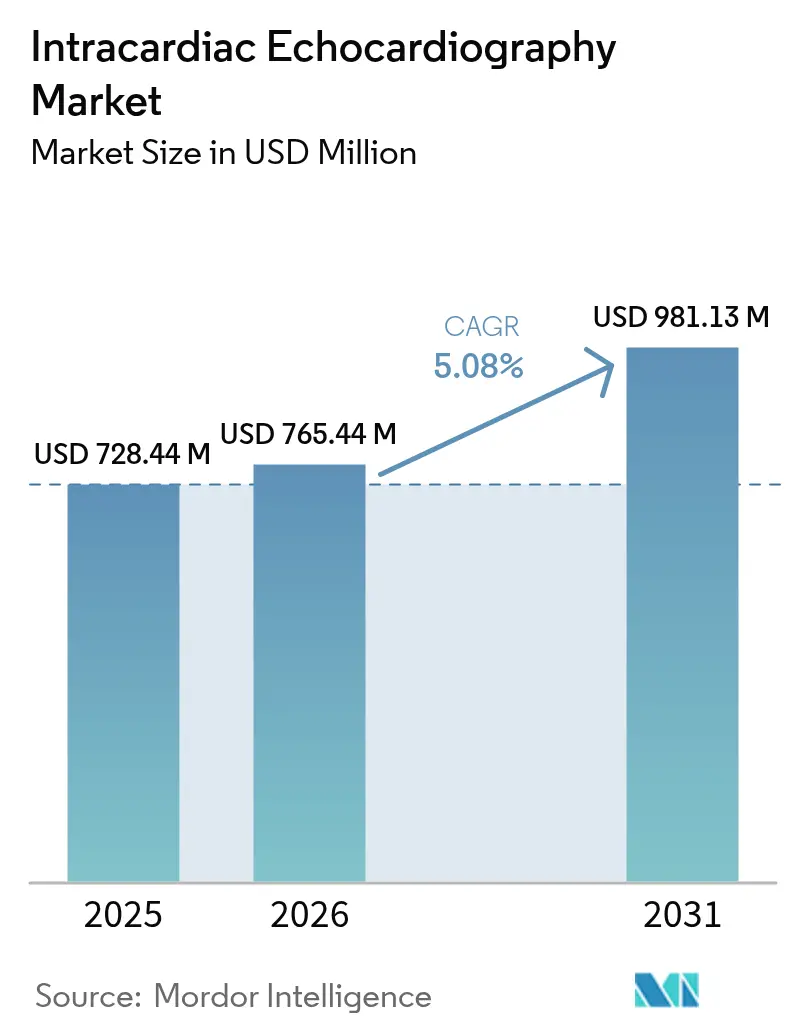

| 市場規模 (2026) | 765.44 百万米ドル |

| 市場規模 (2031) | 981.13 百万米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心腔内エコー法市場分析

心腔内エコー法市場規模は、2025年のUSD 7億2,844万、2026年のUSD 7億6,544万から2031年までにUSD 9億8,113万へと拡大し、2026年から2031年の間にCAGR 5.08%を記録する見込みです。

成長は、低侵襲心臓インターベンションに対する需要の高まり、AIを活用したイメージングワークフロー、パルスフィールドアブレーション(PFA)システムとリアルタイム超音波ガイダンスのより緊密な統合から生じています。高ボリューム電気生理学検査室におけるコスト抑制の取り組みと、透視放射線被曝への懸念が、さらに導入を促進しています。並行して、米国における診療報酬の改善と欧州における規制承認の拡大がプラットフォームの普及を加速させており、新興アジア市場のプログラムは3次元/4次元カテーテルソリューションへ直接移行することで能力格差を縮小しています。

レポートの主要ポイント

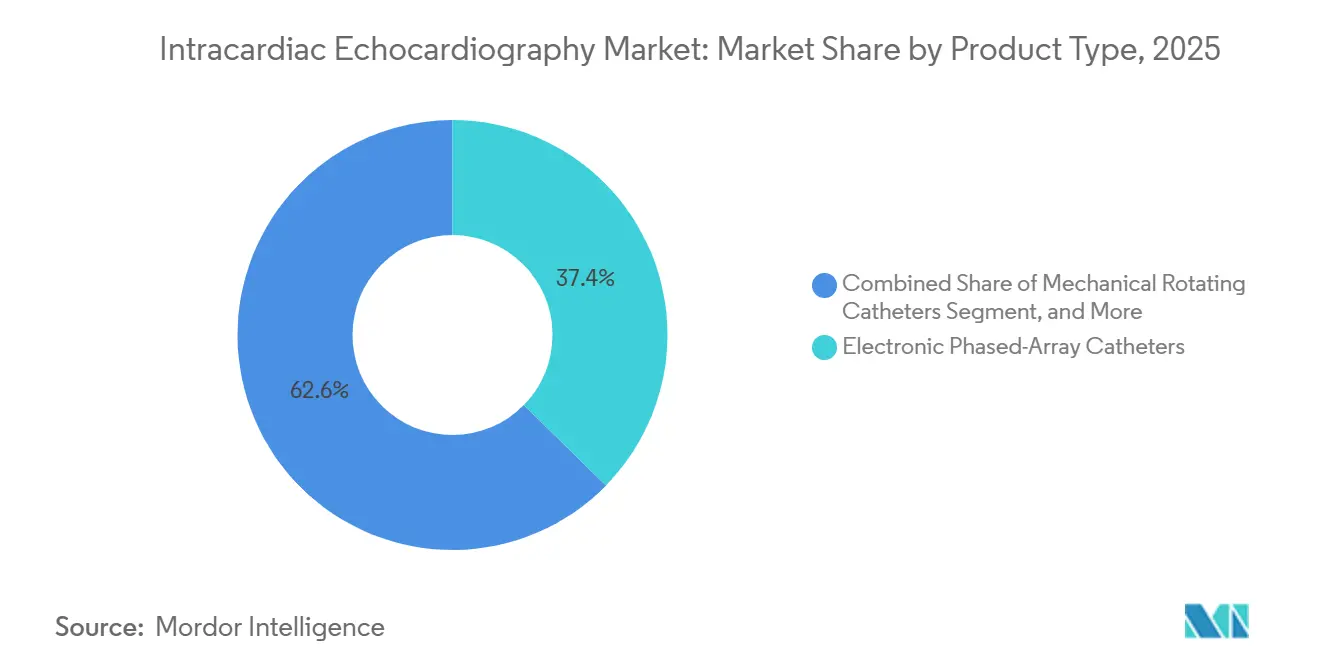

- 製品タイプ別では、電子フェーズドアレイカテーテルが2025年に37.35%の収益シェアをリードし、4次元ボリュームカテーテルは2031年にかけてCAGR 7.05%で拡大する見込みです。

- 技術別では、2次元イメージングが2025年収益の47.86%を占め、4次元イメージングは2031年にかけてCAGR 6.90%で進展しています。

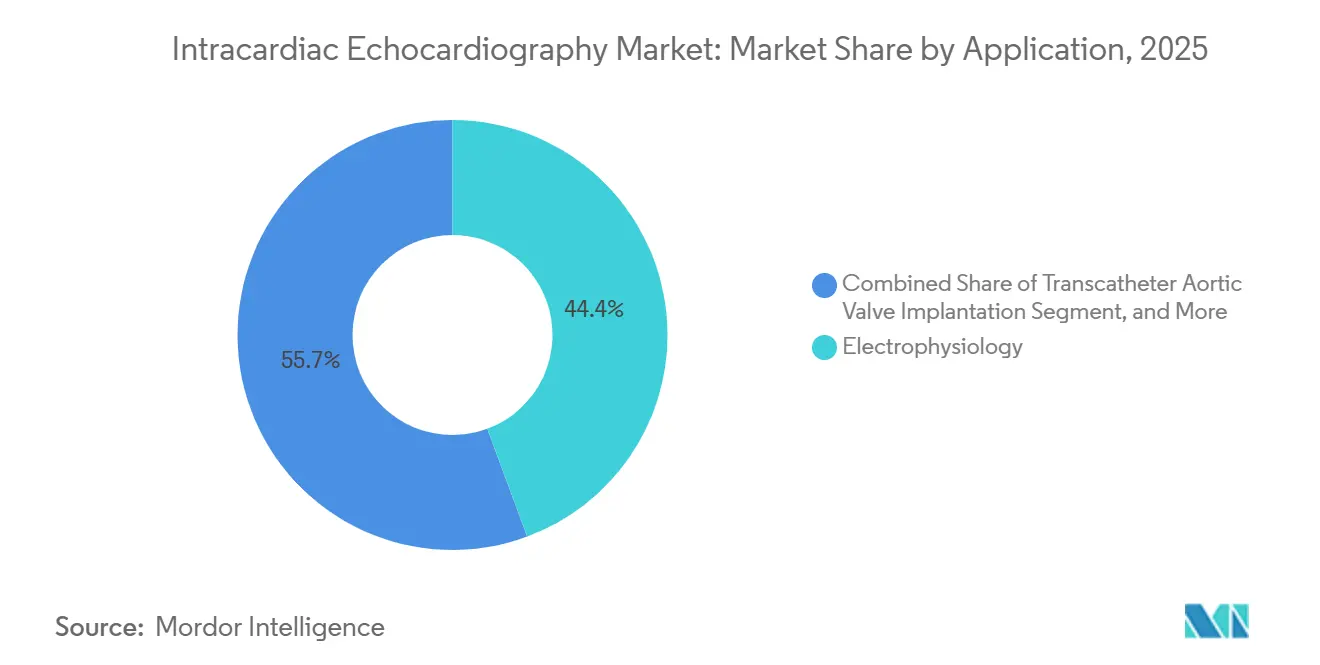

- 用途別では、電気生理学的処置が2025年の心腔内エコー法市場シェアの44.35%を占め、経カテーテル大動脈弁植込み術が最も速い成長を記録し、2031年にかけてCAGR 8.23%で拡大しています。

- エンドユーザー別では、病院が2025年の心腔内エコー法市場の61.02%を占め、外来手術センターが最も高い成長率を示し、2031年にかけてCAGR 6.86%で拡大しています。

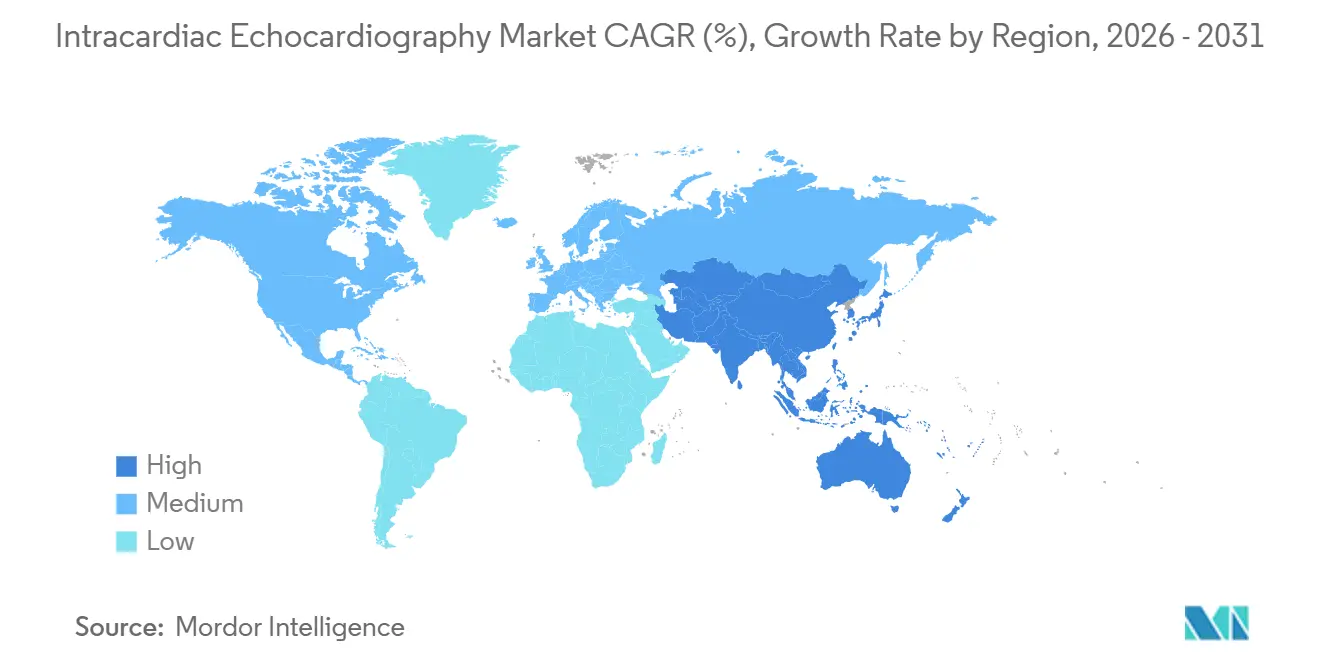

- 地域別では、北米が2025年に38.96%の収益シェアをリードし、アジア太平洋地域が同期間においてCAGR 7.78%を記録し、最も速く成長する地域として台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル心腔内エコー法市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心房細動および構造的心疾患の有病率の上昇 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 3次元/4次元心腔内エコーカテーテルの技術的進歩 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 低侵襲・放射線低減ワークフローへのシフト | +0.9% | グローバル | 中期(2〜4年) |

| 主要先進市場における有利な診療報酬 | +0.8% | 米国、ドイツ、日本 | 短期(2年以内) |

| パルスフィールドアブレーションプラットフォームとの統合 | +0.7% | 北米、欧州 | 中期(2〜4年) |

| 外来手術センターのシングルオペレーターコストモデルによる導入加速 | +0.5% | 米国、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心房細動および構造的心疾患の有病率の上昇

2024年、米国では670万人の成人が心房細動と診断されており、この数字は2030年までに800万人を超えると予測されています。[1]疾病予防管理センター、「心房細動の有病率と予測」、cdc.gov この急増により、経中隔ガイダンスと病変の可視化に心腔内エコー法(ICE)を活用するアブレーション処置への需要が高まっています。大動脈弁狭窄症や僧帽弁逆流症などの構造的心疾患は、現在75歳以上の成人の2.5%に影響を与えています。この年齢層は2030年までに欧州と日本で30%拡大すると予測されており、その影響は重大です。かつて1症例につき1本のカテーテルで満足していた電気生理学検査室は、構造的処置のために4次元ユニットを備蓄するようにアップグレードし、サイトあたりの年間ICE支出を事実上2倍にしています。[2]Boston Scientific、「Baylis Medical買収の根拠」、bostonscientific.com 診療報酬の枠組みが進化し、インターベンショナル心臓病学のトレーニングが第2層都市にまで拡大するにつれ、インドやブラジルなどの新興市場は未開拓の可能性を提供しています。その結果、変動する資本予算の中でも、心腔内エコー法市場を一貫した成長軌道に乗せる安定した基礎需要が生まれています。

3次元/4次元心腔内エコーカテーテルの技術的進歩

Siemens Healthineersの4次元カテーテル「AcuNav Lumos」は2024年8月にFDAの承認を受け、AI搭載の心腔認識機能を備えた体積画像を提供し、オペレーターの作業負担を軽減します。[3]世界保健機関、「心血管疾患:構造的心疾患の負担」、who.int 多断面再構成とバイプレーンモダリティにより、オペレーターは経中隔ターゲットを迅速に特定し、透視時間を短縮できます。Philipsは2025年5月に欧州でVeriSight Proを発売し、造影剤不要のワークフローへの競争的転換を強調しました。これらの進歩は画像の忠実度を高め、被曝量を削減し、腎機能を保護するという特性を持ち、資本申請を審査する病院の価値分析委員会にとって魅力的です。4次元カテーテルが主流の調達スケジュールに組み込まれるにつれ、心腔内エコー法市場では安定したアップグレードサイクルが見込まれます。

低侵襲・放射線低減ワークフローへのシフト

2024年2月にFDAが承認したEdwards LifesciencesのEVOQUE三尖弁システムは、継続的な超音波ガイダンスに依存するカテーテルによる弁修復へのトレンドを体現しています。心腔内エコー法はリアルタイムの弁尖可視化を提供し、シール完全性の即時確認を可能にし、弁周囲漏出リスクを軽減します。公表されたレジストリは外科手術に匹敵する処置成功率を示しており、入院期間が短縮されることから、医療システムのCFOがプログラム拡大を支持するよう促しています。同様の可視化メリットは左心耳閉鎖術や僧帽弁修復にも及び、それぞれがコンソールの利用率を増加させます。症例の複雑性が増すにつれ、心腔内エコー法はオプションの補助手段ではなく、デフォルトのイメージングバックボーンとなっています。

主要先進市場における有利な診療報酬

米国では、心腔内エコー法(ICE)機器の診療報酬は、CMS(メディケア・メディケイドサービスセンター)が指定のCPTアドオンコードを通じて管理しています。主要コードであるCPT +93662は、治療的または診断的心臓インターベンション中に実施されるICEに関するもので、イメージングの監督と解釈の両方を包含しています。このコードは、アブレーション、電気生理学的検査、または構造的心臓インターベンションなどの主要処置コードと併せて請求されます。特に、+93662などのアドオンコードは別途支払いの対象となり、医師複数支払い削減規則の適用が免除されます。さらに、CMSは特定の州の施設に対して認定・資格認証基準の遵守を義務付けており、請求承認前のコンプライアンスを確保しています。有利な診療報酬率により、病院はプレミアム4次元カテーテルへの移行を迅速に進め、心腔内エコー法市場における収益源を多様化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い使い捨てカテーテルコストと不均一な診療報酬 | –0.8% | 中南米、中東、東欧 | 長期(4年以上) |

| 急峻な学習曲線とトレーニングプログラムの不足 | –0.6% | アジア太平洋新興市場、アフリカ | 中期(2〜4年) |

| 開発途上国における低い臨床認知度 | –0.4% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 地政学的要因によるサプライチェーンの価格変動 | –0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い使い捨てカテーテルコストと不均一な診療報酬

USD 2,000〜4,000の価格帯のICEカテーテルは多大なオーバーヘッドを生じさせますが、メディケアのCPT 93662の支払いは地域によって異なり、定期的な見直しの対象となっています。新興経済国では自費負担が主流であり、地区病院にとって追加の使い捨て費用は負担できないものとなっています。この格差は外来手術センターでさらに拡大しており、心腔内超音波ガイド下アブレーションに特化したASCコードがいまだ存在しません。支払者の方針が整合されない限り、医療チームは予算上の制約に直面し、鎮静の欠点があるにもかかわらず代替イメージングや経食道心エコー法の使用を余儀なくされます。これらのギャップが総じて、コスト感応度の高い地域における心腔内エコー法市場の普及を抑制しています。

急峻な学習曲線とトレーニングプログラムの不足

研究によると、オペレーターが信頼性の高い画像取得基準に達するには18〜20件の監督下症例が必要であり、週5件未満のアブレーションを実施するセンターにとってはハードルとなっています。診断的エコー法とは異なり、心腔内エコー法はカテーテル操作と画像解釈を同時に行うことを要求します。特に米国や欧州の主要施設以外では、専門的なカリキュラムが依然として不足しています。そのため、低ボリュームの検査室は調達を先送りするか、コンソールを十分に活用できず、技術の設置ベースの生産性を低下させています。専門団体は現在、コンピテンシーフレームワークの策定を進めていますが、広範な普及は、効率的に指導を拡大できるデジタルシミュレーターとリモートプロクタリングプラットフォームにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェーズドアレイが優位を保つ中、4次元ボリュームカテーテルがシェアを拡大

2025年、電子フェーズドアレイカテーテルは市場収益の37.35%を生み出すと予測されています。USD 800〜1,200の価格帯のこれらのカテーテルは、レガシーのCARTOおよびEnSiteコンソールとシームレスに統合され、予算を重視する検査室にとって魅力的な選択肢となっています。一方、360度ビューで好まれていた機械式回転カテーテルは、フレームレートの遅さから市場での地位を失いつつあります。4次元心腔内エコー法カテーテルの市場はCAGR 7.05%で拡大する見込みであり、リアルタイムの体積画像を提供する能力によって牽引されています。これらの画像はTAVR処置を最大18分短縮し、弁周囲漏出リスクを低減できます。さらに、AI強化コンソールは心嚢液貯留を迅速に特定し、構造的心臓チームの信頼性を高めています。

フェーズドアレイは高ボリュームの電気生理学センターで引き続き優位を保つ一方、プレミアム4次元システムは販売量が3分の1であるにもかかわらず、大幅に高い利益率を提供します。その結果、メーカーはポートフォリオを多様化しており、標準的なアブレーション処置向けには価格競争力のあるフェーズドアレイを提供しつつ、高仕様の4次元カテーテルをTEEなどの従来の麻酔方法に代わるコスト削減の代替手段として位置付けています。診療報酬の引き上げが普及するにつれ、心腔内エコー法市場は重要な転換点を迎えると見込まれています。フェーズドアレイが設置ベースのシェアを維持する中でも、4次元ユニットが収益創出において主導的な地位を占めるようになると予測されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:4次元導入が加速する中、2次元イメージングが過半数シェアを維持

2025年、2次元イメージングは収益の47.86%を占めており、主に断面画像がほとんどの心房細動アブレーションのニーズを満たしているためです。さらに、2次元モデルのトランスデューサーコストは4次元モデルより40%低くなっています。しかし、病院が構造的症例の精度をますます重視するようになるにつれ、心腔内エコー法における2次元の市場シェアは低下する見込みです。

リアルタイム4次元イメージングは、特に弁および心耳処置において贅沢品から必需品へと移行しており、2031年にかけてCAGR 6.90%が予測されています。マッピングシステムと融合することで、4次元イメージングは単なるナビゲーションツールから重要な安全機能へと進化し、2〜3倍の価格プレミアムを正当化します。さらに、最新コンソールのAIモジュールは心腔を自動セグメント化し、近接アラートを提供することで効率を高め、処置時間を15%短縮し合併症を減少させます。有利な診療報酬政策を持つ市場では、3次元アップグレードを完全に飛ばして4次元を選択するトレンドが見られます。このシフトは、より広範な心腔内エコー法の技術更新サイクルを加速させると見込まれています。

用途別:電気生理学がボリュームを支える中、TAVRが成長をリード

電気生理学は2025年の心腔内エコー法市場シェアの44.35%を占め、転帰を左右する経中隔穿刺精度が求められる心房細動アブレーションワークフローに支えられています。現代のセンターはゼロ透視プロトコルを目標としており、心腔内エコー法はその基準を達成するために必要な解剖学的ロードマップを提供します。左心耳閉鎖術プログラムはカテーテルベースの超音波を活用して全身麻酔を回避し、退院時間を短縮することで、バンドル支払いの枠組みに適合しています。経カテーテル大動脈弁植込み術を計画する構造的心臓チームは、人工弁の位置決めに体積画像を活用しており、このセグメントは2031年にかけてCAGR 8.23%で拡大しています。デバイスイノベーターはデリバリーシースに超音波トランスデューサーを組み込んでおり、心腔内エコー法市場をさらに拡大させる可能性のあるハイブリッドツールの登場を予感させます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を保つ中、外来手術センターが漸進的成長を獲得

病院は2025年の心腔内エコー法市場規模の61.02%を維持しており、統合された電気生理学スイート、常勤の麻酔科カバレッジ、および直接的な購買力によるものです。学術センターはトレーニングハブとしても機能し、処置件数を増やし、新しいソフトウェアモジュールを検証しています。しかし、外来手術センターチャネルは上昇しており、プライベートエクイティスポンサーが単一専門の心臓病診療を1室のASCフットプリントに集約するにつれ、CAGR 6.86%を記録しています。効率モデルはシングルオペレーターワークフローを優先しており、心腔内エコー法は経食道エコー技師への依存を排除することでそのニーズに応えています。先行者は複雑なアブレーションにおいて品質指標を損なうことなく当日退院を実証しており、これが支払者にバンドルASC診療報酬のパイロット実施を促す証拠となっています。

地域分析

北米は2025年のグローバル収益の38.96%を占め、心腔内エコー法市場をリードしました。米国の学術ハブは成熟したアブレーションプログラムを運営し、FDA承認を支える査読済みエビデンスの大部分を生み出しており、カナダの州保健当局は脳卒中関連コストを抑制するためにICEガイド下左心耳閉鎖術の診療報酬を現在支給しています。メキシコでは、定額アブレーションパッケージを求める医療観光客に対応する民間病院での処置件数が増加しています。

アジア太平洋地域はCAGR 7.78%で最も速い成長軌道を記録し、2031年までに欧州のボリュームに匹敵する勢いです。中国の国家ボリュームベース調達スキームはICEカテーテルをデバイスカタログに追加し、三次病院への普及を加速させています。日本の超高齢化人口は構造的心臓インターベンションを促進しており、国内メーカーはグローバル企業と提携して小柄な体格の解剖学に合わせたイメージングアルゴリズムを共同開発しています。韓国とオーストラリアは、設置済みコンソールが更新サイクルに近づくにつれ、安定した代替需要を維持しています。

欧州はNICEなどの機関が主導するコスト効果評価に導かれ、慎重な採用者であり続けています。ドイツは地域最大の購入国であり、実世界レジストリが入院期間の短縮を示した後、疾病金庫がPFA処置に対するICEの費用を負担しています。フランス、イタリア、スペインはEU復興基金を放射線低減イメージングを含むカテーテル検査室の近代化に充てています。ブレグジット後、英国は多くのCEマークを引き続き認めていますが、UKCA制度への移行を進めており、ベンダーが価格設定に織り込む必要のある二重試験コストが生じる可能性があります。

競合環境

心腔内エコー法市場は、多角化したコングロマリットと専門的なイメージングスペシャリストが混在しています。Abbott、Boston Scientific、Siemens Healthineersが寡占市場を支え、統合された電気生理学または心血管ポートフォリオを活用して、エコー、マッピング、アブレーション全体でバンドル価格を設定しています。各社は心臓構造を自動セグメント化するAIモジュールに多大な投資を行っており、Siemensの最適な観察ウィンドウを示すAI搭載AcuNavツールがその例として挙げられます。Johnson & Johnsonは水平統合を追求しており、構造的心臓スイートを拡大するUSD 131億のShockwave Medical買収がその例として示されています。

iCardio.aiなどの破壊的企業はカテーテル非依存のエコー解析でFDA承認を取得し、既存ハードウェア全体にソフトウェアをライセンス供与することを目指しています。トランスフォーマーベースのカテーテルポーズトラッキングに取り組むスタートアップは、既存コンソールと互換性のある9.48 mmの精度でセンサーレスナビゲーションを実現することを約束しています。戦略的協業は依然として活発であり、Boston ScientificとPhilipsはFARAPULSE PFA画像とVeriSight Pro超音波を同期させ、シームレスなワークステーションエルゴノミクスを確保するための共同マーケティング協定を締結しました。カテーテルチップステアリングと単回使用トランスデューサーアレイに関する知的財産ポートフォリオが主要な防衛的堀を形成し、新規参入者の参入障壁を高めています。

サプライチェーンの強靭性もまた差別化要因です。多国籍企業は地政学的リスクをヘッジするため、カテーテル成形をメキシコとマレーシアのデュアルサイト施設に移転しました。2次元および4次元製品ライン全体のコンポーネント標準化により、在庫負担が軽減され、フィールド交換が迅速化されます。最後に、ベンダーサポートのリモートプロクタリングプラットフォームが顧客のオンボーディングを加速させており、心腔内エコー法市場の成長を抑制する学習曲線の制約を縮小するための重要なレバーとなっています。

心腔内エコー法産業リーダー

Boston Scientific Corporation

Stryker Corporation

Conavi Medical

Koninklijke Philips N.V.

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Boston Scientificは、CHORUS IDxシステムのソフトウェア改良のために高品質な2次元ICE画像を取得する初の人体試験を開始しました。

- 2025年7月:Boston ScientificはFDAの承認を取得し、ADVANTAGE AF試験で85.3%の無症状率が示された後、持続性心房細動へのFARAPULSEラベリングの拡大が認められました。

- 2025年5月:Johnson & Johnson MedTechは心臓アブレーション処置向けに設計された新しい超音波カテーテルを発表し、心臓インターベンション中のイメージング能力を強化し、電気生理学市場における同社の地位を強化しました。この製品発売は、J&Jの心臓イメージング技術と処置イノベーションへの継続的な投資を反映しています。

- 2025年5月:PhilipsはVeriSight Pro 3次元ICEカテーテルを欧州で発売し、心臓処置を迅速化するリアルタイムイメージングを追加しました。

- 2025年5月:Johnson & Johnson MedTechは心臓アブレーション向けの新しい超音波カテーテルを発表し、電気生理学ラインナップを強化しました。

- 2025年4月:Abbottは12ヶ月のVolt PFAデータを発表し、発作性心房細動で83.5%、持続性心房細動で58.1%の不整脈からの解放を示し、PFAにおける競争的立場を支持しました。

グローバル心腔内エコー法市場レポートの範囲

心腔内エコー法市場は、製品タイプ、技術、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、電子フェーズドアレイカテーテル、機械式回転カテーテル、4次元ボリュームカテーテル、AI統合コンソール&ソフトウェアにセグメント化されています。技術別では、2次元イメージング、3次元イメージング、4次元イメージング、AIアシストナビゲーションにセグメント化されています。用途別では、電気生理学、左心耳閉鎖術、経カテーテル大動脈弁植込み術、マイトラクリップ植込み術、僧帽弁形成術、その他の用途にセグメント化されています。エンドユーザー別では、病院、診断センター、その他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 電子フェーズドアレイカテーテル |

| 機械式回転カテーテル |

| 4次元ボリュームカテーテル |

| AI統合コンソール&ソフトウェア |

| 2次元イメージング |

| 3次元イメージング |

| 4次元イメージング |

| AIアシストナビゲーション |

| 電気生理学 |

| 左心耳閉鎖術 |

| 経カテーテル大動脈弁植込み術 |

| マイトラクリップ&僧帽弁形成術 |

| 先天性心疾患インターベンション |

| その他の構造的心臓処置 |

| 病院 |

| 心臓カテーテル検査室 |

| 外来手術センター |

| 診断イメージングセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 電子フェーズドアレイカテーテル | |

| 機械式回転カテーテル | ||

| 4次元ボリュームカテーテル | ||

| AI統合コンソール&ソフトウェア | ||

| 技術別 | 2次元イメージング | |

| 3次元イメージング | ||

| 4次元イメージング | ||

| AIアシストナビゲーション | ||

| 用途別 | 電気生理学 | |

| 左心耳閉鎖術 | ||

| 経カテーテル大動脈弁植込み術 | ||

| マイトラクリップ&僧帽弁形成術 | ||

| 先天性心疾患インターベンション | ||

| その他の構造的心臓処置 | ||

| エンドユーザー別 | 病院 | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| 診断イメージングセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

心腔内エコー法市場は2031年までにどのくらいの規模になるか?

予測ではUSD 9億8,113万に達するとされており、2026年〜2031年のCAGR 5.08%に支えられています。

現在ICE使用において主流の処置タイプはどれか?

電気生理学的アブレーションは、リアルタイムの経中隔および肺静脈可視化の必要性から44.35%のシェアを占めています。

外来手術センターが注目される理由は何か?

外来手術センターモデルは最も速いCAGR 6.86%を記録しており、シングルオペレーターの心腔内エコー法ワークフローがスタッフコストを削減し、当日退院を可能にするためです。

アジア太平洋地域の急速な成長を牽引するものは何か?

医療アクセスの拡大、支援的な政府政策、高齢化人口が2031年にかけて地域CAGR 7.78%をもたらしています。

4次元カテーテルはどのように転帰を改善するか?

体積的で造影剤不要の画像を提供し、透視被曝を削減し、構造的心臓症例におけるデバイス位置決めを迅速化します。

ICEの広範な普及に対する主な障壁は何か?

高い使い捨てカテーテルコストと不均一な診療報酬が、特に新興市場において最も多く挙げられる制限として残っています。

最終更新日: