新興アーキテクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

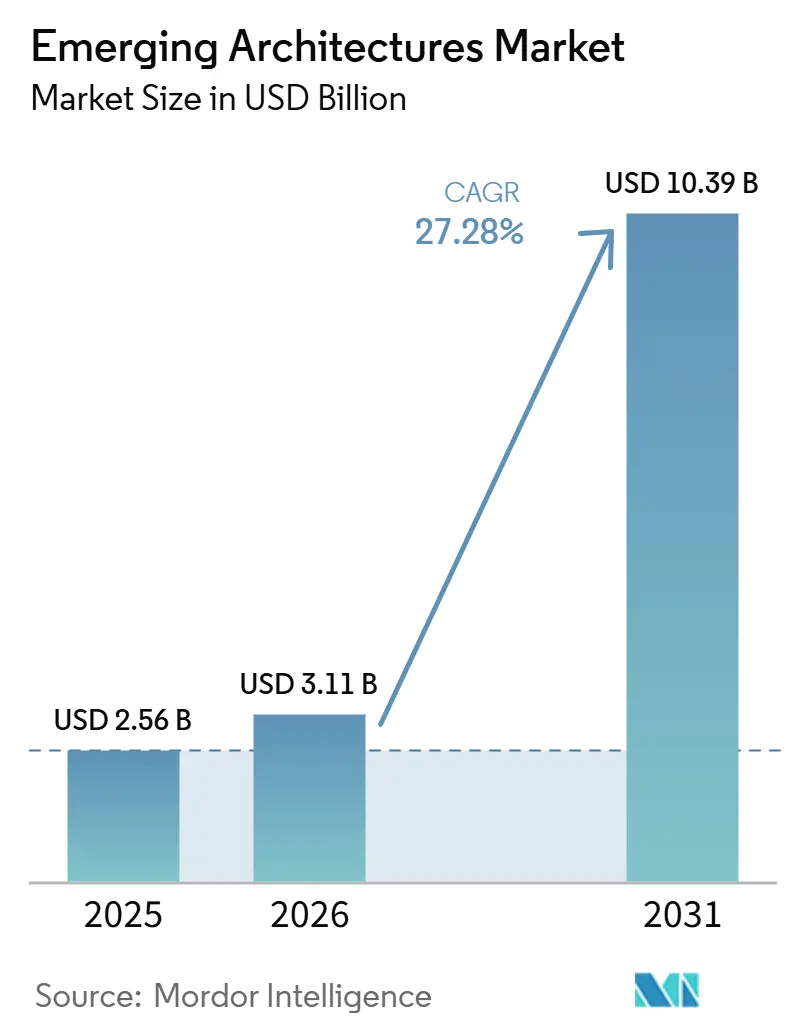

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 10.39 十億米ドル |

| 成長率 (2026 - 2031) | 27.28% CAGR |

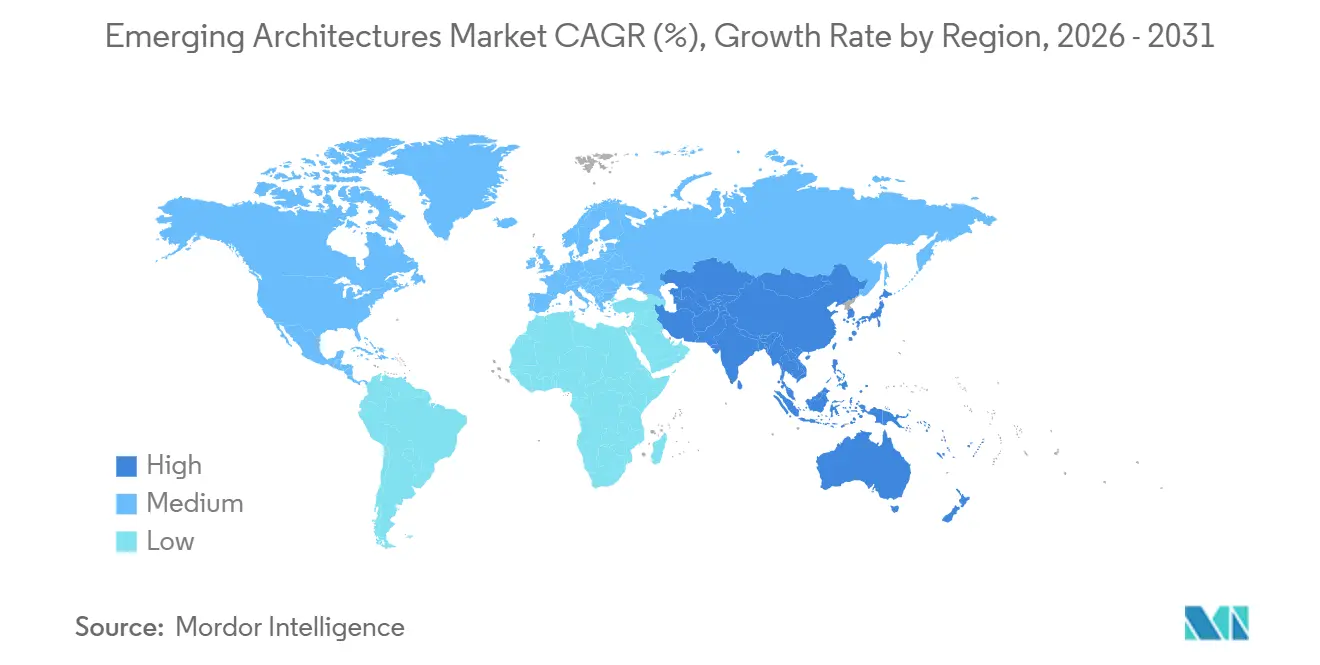

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

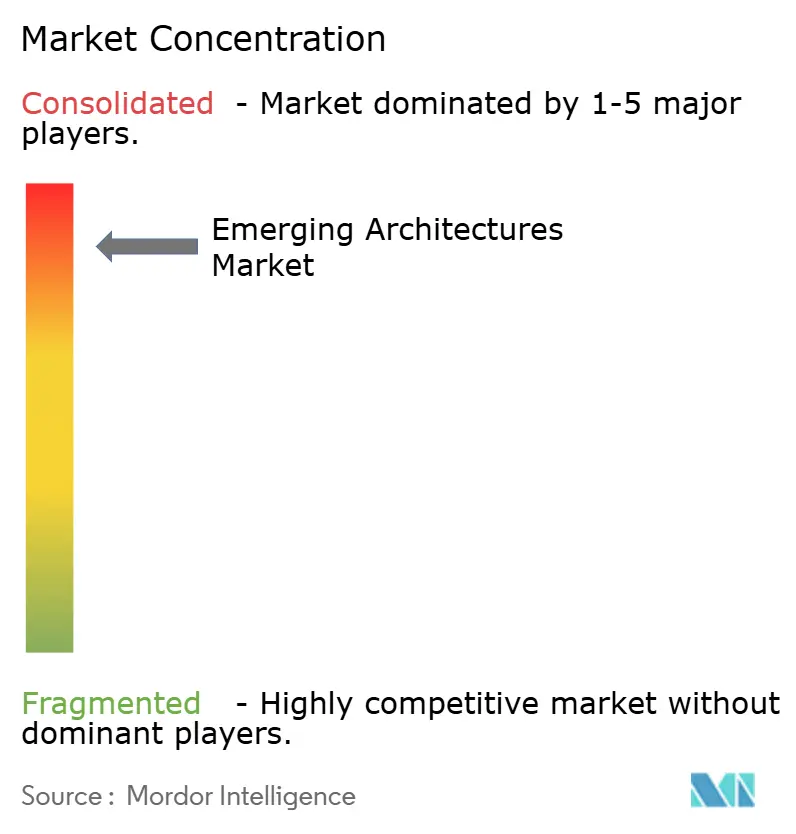

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新興アーキテクチャ市場分析

新興アーキテクチャ市場規模は、2025年に25.6億米ドル、2026年に31.1億米ドルと予測され、2026年から2031年にかけてCAGR 27.28%で成長し、2031年までに103.9億米ドルに達する見込みです。新興アーキテクチャ市場は、AIシステム内でメモリとコンピュートがどのように連携するかという根的な変化によって形成されており、シリコンインターポーザ、シリコン貫通ビア(TSV)、ヘテロジニアスダイスタッキングがデータセンターおよびエッジコンピュートプラットフォームの両方においてコア設計パスへと移行しています。旧世代のHBMからHBM3E、そしてHBM4への製品移行ペースが加速し、プラットフォームサイクルが短縮されたことで、サプライヤー、パッケージングパートナー、大口顧客全体にわたって認定プレッシャーが高まり続けています。新興アーキテクチャ市場はまた、狭い生産基盤に集中しており、先端パッケージングの可用性とサプライヤーの実行力が納期スケジュールおよびシステムコストに直接影響を与えています。輸出規制と地域のサプライチェーン政策により、最高水準のHBMが製造できる場所、パッケージングできる場所、出荷できる場所の間の差が拡大しています。その結果、新興アーキテクチャ市場はAIトレーニング、AI推論、カスタムシリコン展開において強い拡大ポテンシャルを持ちながらも、キャパシティ、熱管理、貿易政策に関する重大な制約を依然として抱えていす。

レポートの主要ポイント

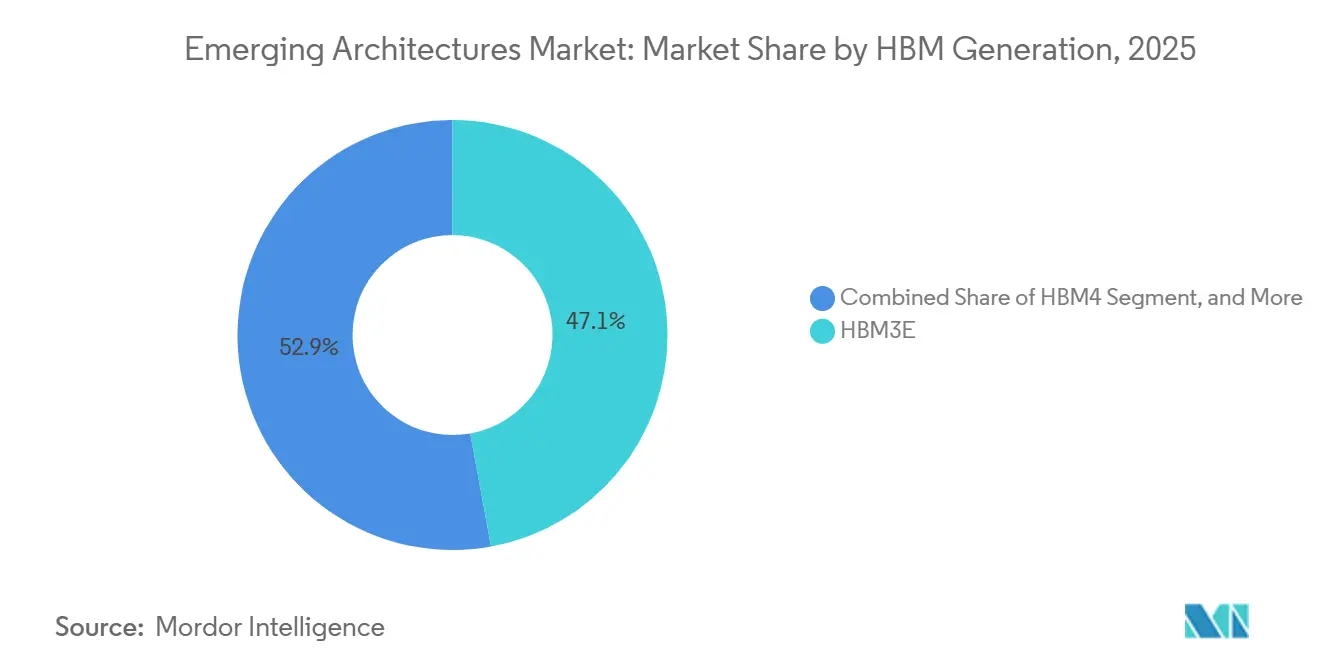

- HBMジェネレーション別では、HBM3Eが2025年の新興アーキテクチャ市場において売上の47.14%を占め、HBM4は2031年にかけてCAGR 27.79%で拡大する見込みです。

- スタックあたりメモリ容量別では、24GB超36GB以下の帯域が2025年に売上シェア58.67%を占め、36GBを超え48GB以下の帯域は2031年にかけてCAGR 28.11%で成長する見込みです。

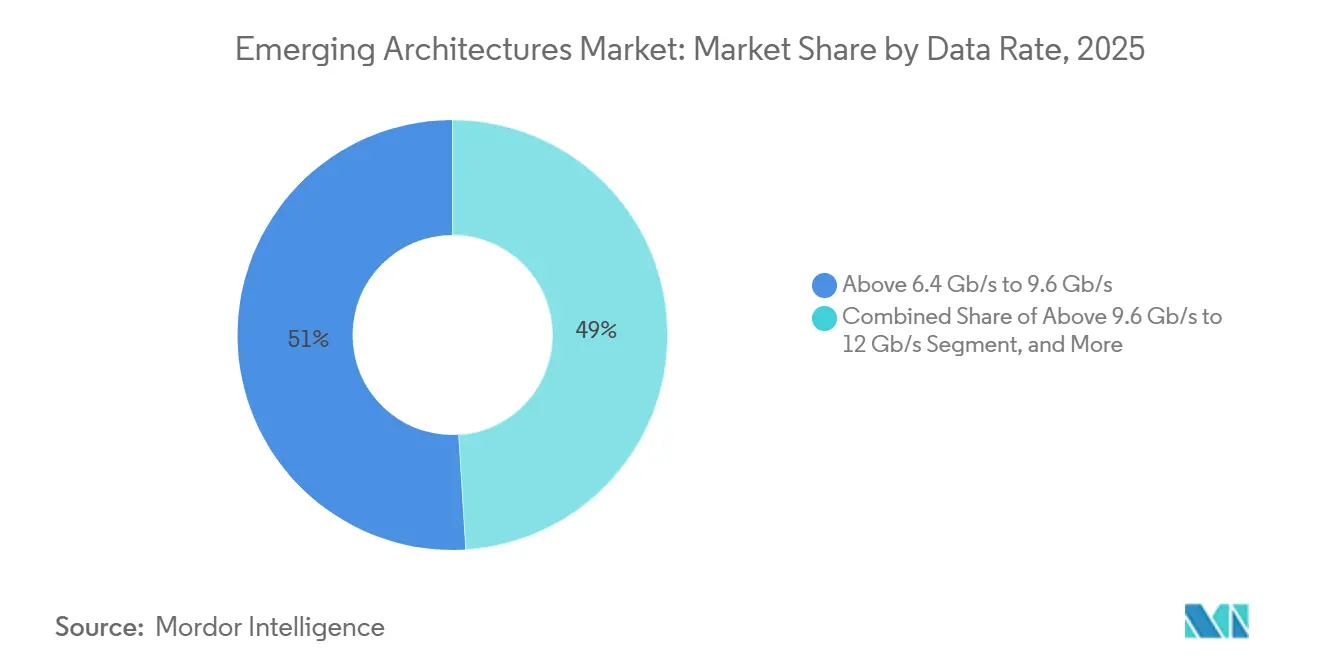

- データレート別では、6.4 Gb/s超9.6 Gb/s以下の帯域が2025年に売上シェア50.99%を占め、9.6 Gb/s超12 Gb/s以下の帯域は2031年にかけてCAGR 27.99%で成長する見込みです。

- ホストプロセッサタイプ別では、GPUが2025年の新興アーキテクチャ市場シェアの78.67%を占め、AIアクセラレータおよびカスタムASICの需要は2031年にかけてCAGR 28.23%で拡大する見込みです。

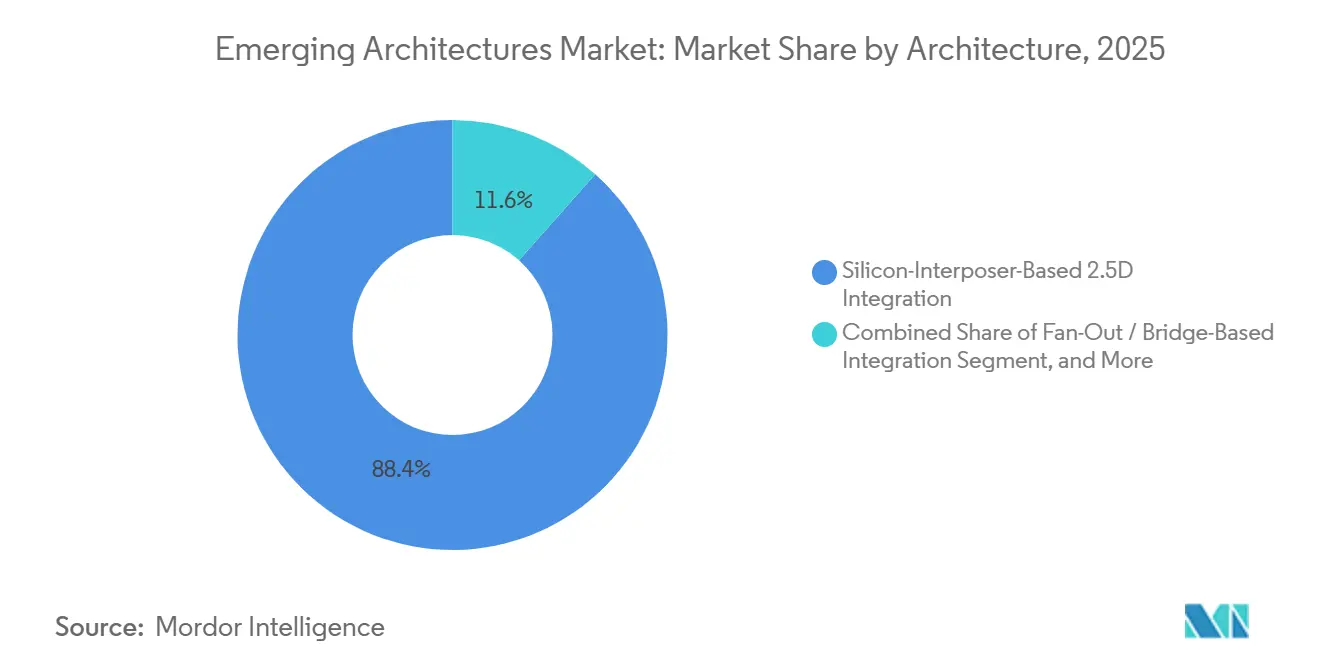

- アーキテクチャ別では、シリコンインターポーザベースの2.5D統合が2025年に売上シェア88.44%を占め、ダイレクト3Dヘテロジニアス統合は2031年にかけてCAGR 28.22%で成長する見込みです。

- アプリケーション別では、AIトレーニングが2025年に売上シェア51.34%を占め、AI推論は2031年にかてCAGR 28.34%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の新興アーキテクチャ市場において売上シェア61.66%を占め、2031年にかけてCAGR 28.41%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル新興アーキテクチャ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIサーバーの普及とGPUアタッチレート | +5.0% | グローバル | 短期(2年以内) |

| ハイパースケーラーによるオンパッケージメモリアーキテクチャへの移行 | +4.5% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 次世代AIプラットフォーム向けHBM4認定サイクル | +4.0% | グローバル | 短期(2年以内) |

| 先端パッケージングおよびHBMファブ向けの地域半導体補助金 | +3.5% | 米国、韓国、日本 | 中期(2〜4年) |

| 自動車ADASおよび自律走行プラットフォームにおけるエッジAI推論需要 | +2.5% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| フォトニクス対応メモリロードマップとコパッケージドオプティクスの融合 | +2.0% | グローバルハイパースケーラーコア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーの普及とGPUアタッチレート

AIサーバーの展開は、新たにサービスに投入される各システムのメモリ要件を引き続き引き上げています。新興アーキテクチャ市場は、アクセラレータ搭載比率の高いサーバー設計が従来のオフパッケージメモリレイアウトではなくHBM対応パッケージングに依存するため、恩恵を受けています。アタッチレートの上昇はまた、購入者がより高密度なアクセラレータ構成に移行する際に、メモリ需要がサーバー出荷台数よりも速く増加する可能性があることを意味します。カスタムシリコンプログラムは、完全に標準化された設計ではなく専用のメモリおよびパッケージングの組み合わせを必要とするため、さらなる需要の引き上げ要因となっています。IEEE電子パッケージング学会は、HBM統合アーキテクチャによって実現されるチップレットベースのソリューションが2026年に年間1,000億米ドルから1,100億米ドルの売上を生み出すと推定しており、これらの設計にどれほどの価値が結びついているかを示しています。[1]IEEE電子パッケージング学会、「ヘテロジニアス統合ロードマップ(HIR):サプライチェーン第18章」、IEEE電子パッケージング学会、eps.ieee.org

ハイパースケーラーによるオンパッケージメモリアーキテクチャへの移行

大手クラウド購入者は通常のサーバー調達を超えた段階に移行しており、パッケージングへのアクセスを戦略的なサプライ問題として扱うようになっています。この変化は、HBM統合がダウンストリームのコンポーネント選択ではなくアクセラレータ計画のコア部分になりつつあるため、新興アーキテクチャ市場を強化しています。TSMCのCoWoSキャパシティは2025年に106%拡大しましたが、バックログは依然として続いており、需要の成長が積極的な供給増加をも上回っていることを示しています。パッケージングとメモリがアクセラレータコストに占める割合が大きくなるにつれ、調達の意思決定はロジックダイだけでなく、アセンブリへのアクセス、熱性能、歩留まりにますま依存するようになっています。この変化により、HBMサプライヤー、インターポーザプロバイダー、アウトソーシングアセンブリパートナーがAIハードウェアの部品表においてより持続的な役割を担うようになっています。

次世代AIプラットフォーム向けHBM4認定サイクル

HBM4は新興アーキテクチャ市場をより厳しい性能・認定競争へと移行させています。Samsung Electronicsは2026年2月にNvidiaへ最初の商用HBM4を出荷し、4nmロジックベースダイと2048ビットI/Oインターフェース、11.7 Gb/sの転送速度を採用しており、これは以前の世代から明確な進歩を示しています。[2]Samsung Electronics、「SamsungがAIコンピューティング向け究極の性能を持つ業界初の商用HBM4を出荷」、Samsungグローバルニュースルーム、news.samsung.com ロジックベースダイへの移行により、ファウンドリ能力、メモリスタック設計、パッケージング互換性の間の技術的な連携が強化されます。認定は現在、量産規模での安定した歩留まり、熱制御、ギガバイトあたりのコストに依存しており、チェーン内のすべてのサプライヤーに対するハードルを引き上げています。HBM3E、HBM4、後継バージョン間の製品サイクルの加速により、新興アーキテクチャ市場は予測期間を通じて急峻な技術パスを維持するはずです。

先端パッケージングおよびHBMファブ向けの地域半導体補助金

公的資金は、将来のHBMキャパシティが構築される場所とパッケージングされる場所を変えつつあります。補助金プログラムが高コストのバックエンドおよびメモリインフラ追加の資本負担を軽減するため、新興アーキテクチャ市場は恩恵を受ける見込みです。IEEE電子パッケージング学会は、CHIPS法の直接資金にSK HynixのインディアナHBMパッケージング工場(総額38.7億米ドル)向けに4億5,800万米ドル、Amkor TechnologyのアリゾナHBM先端パッケージングキャンパス(総額70億米ドル)向けに4億700万米ドルが含まれていると指摘しました。これらのコミットメントは、少数のアジア拠点に強く集中してきたサプライチェーンの地理的多様化を支援します。長期的には、補助金に支えられた拡張により単一地域への依存が軽減される可能性がありますが、新たなサイトが意味のある生産量に達するまでには依然として数年を要します。

制約インパクト分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CoWoSおよび先端パッケージングキャパシティの不足 | -3.5% | グローバル、台湾に集中 | 短期(2年以内) |

| AIアクセラレータおよびHBM対応システムに対する地政学的輸出規制 | -2.5% | 米中二国間、グローバルへの波及 | 中期(2〜4年) |

| 12層超アーキテクチャにおけるTSV歩留まり損失とスタック複雑性 | -2.0% | グローバル | 短期(2年以内) |

| 超高帯域幅デバイスにおける熱スロットリングと電力供給の限界 | -1.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CoWoSおよび先端パッケージングキャパシティの不足

パッケージングキャパシティは新興アーキテクチャ市場における最も明確な制約の一つであり続けています。メモリ生産量が増加しても、インターポーザアセンブリ、ボンディング、テストラインが同じペースで拡大しなければ、最終システムの供給は制限されたままになる可能性があります。パッケージサイズの大型化とより複雑なHBM統合により、各新世代アクセラレータのコストも上昇し、サプライヤーと購入者の双方に圧力をかけ続けています。IEEE電子パッケージング学会は、HBM統合に使用されるサーモコンプレッションボンディング工程がCAGR 13.4%で成長し、2030年までに11億米ドルに達すると予測しており、このボトルネックがバリューチェーン全体にわたっていかに持続的であるかを示しています。先端パッケージングの成長が需要に追いつかない限り、新興アーキテクチャ市場は納期の遅延と高いアセンブリコストに直面し続けるでしょう。

AIアクセラレータおよびHBM対応システムに対する地政学的輸出規制

輸出規制は、先端AIハードウェアとそれに付随するメモリシステムに対して分断された需要マップを生み出しています。最高性能のHBMスタックが主要なAIアクセラレータと同じ政策境界線に近い位置にあるため、新興アーキテクチャ市場はこの影響を受けています。サプライヤーは規制対象市場の一部の需要には引き続き対応できますが、最高水準の構成はより厳しい審査、長い審査サイクル、より詳細なコンプライアンス義務に直面しています。これにより調達が遅れ、影響を受ける地域のベンダーと顧客の双方にとって計画がより困難になっています。その結果、技術的な準備だけでは販売タイミング、顧客構成、地域別の販売量配分が決まらない市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBMジェネレーション別:HBM3Eが売上を牽引し、HBM4が競争の閾値を再定義

HBM3Eは2025年の新興アーキテクチャ市場規模の47.14%を占め、現在のAIアクセラレータプログラム全体にいかに広く展開されているかを反映しています。このセグメントはNvidiaのBlackwellプラットフォームへの大規模展開と、大規模推論・トレーニングシステムへの幅広い採用から恩恵を受けました。旧世代は、性能要件が低くコスト感度が高いエンタープライズ推論および非AIコンピュートの一部において残存的な役割を維持しました。その結果、HBM3Eは規模、成熟度、即時のプラットフォーム適合性を兼ね備えていたため、2025年の新興アーキテクチャ市場における商業的中心となりました。

HBM4は2031年にかけてCAGR 27.79%で成長する見込みであり、新興アーキテクチャ市場において最も成長の速い世代となっています。この移行は、同等のパッケージング密度でHBM3Eが提供できる以上の広いインターフェースと強力な帯域幅性能を必要とする次世代サイクルのプラットフォーム要件に結びついています。Samsungが2026年2月に4nmロジックベースダイを搭載したHBM4を商用出荷したことは、サプライヤーがすでに技術を認定から供給へと移行させていることを示しています。HBM4が普及するにつれ、競争はサンプル提供の先行性よりも、生産を安定させ、コストを管理し、熱を制御できる能力に依存するようになるでしょう。この変化により、世代ミックスは今後数年間のサプライヤーポジションを示す最も強力な指標の一つになるはずです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

スタックあたりメモリ容量別:高容量構成が市場構造を変化させる

24GBを超え36GB以下の帯域が2025年に売上シェア58.67%を占め、新興アーキテクチャ市場における主要な容量帯となりました。このポジションは、12層HBM3Eスタックが新しいAIアクセラレータの実用的な設計基準となったことから生まれました。低容量帯は、メモリ帯域幅がより深いスタッキングのコストを正当化しないレガシー推論展開および非AIワークロードにおいて引き続き関連性を持ちました。2025年のミックスは、購入者がコンピュート利用率とシステムスループットを向上させる必要がある場合に、すでにより高密度なスタックを好んでいることを示しました。

36GBを超え48GB以下の帯域は2031年にかけてCAGR 28.11%で成長する見込みであり、新興アーキテクチャ市場においてより高容量スタックへの明確な移行を示しています。この帯域は、システムフットプリントを拡大することなくパッケージあたりのメモリ容量を増加させる16層HBM4およびHBM4E製品の展開によって支えられています。この変化が重要なのは、より大きなスタックが固定されたアクセラレータエンベロープ内でより要求の高いAI推論・トレーニング負荷をサポートできるためです。また、追加の各層における歩留まり管理、ボンディング品質、熱安定性の重要性も高まります。したがって、スタックあたりの容量拡大は新興アーキテクチャ市場において性能レバーと製造上の課題の両方になりつつあります。

データレート別:高速帯域がAIインフラ密度を牽引

6.4 Gb/sを超え9.6 Gb/s以下の帯域が2025年に売上シェア50.99%を占め、新興アーキテクチャ市場における主要な動作帯域となりました。この範囲は現在のAIアクセラレータに使用されているHBM3Eの性能プロファイルを概ねカバーしていました。低速帯域は、先端AIシステムにおいてほとんど前進の勢いのないレガシーメモリ構成に結びついたままでした。2025年のミックスは、購入者がより大きなモデルとより高密度なアクセラレータラックに対応するための必要条件として、より高いピンあたりデータレートをすでに受け入れていることを示しました。

9.6 Gb/sを超え12 Gb/s以下の帯域は2031年にかけてCAGR 27.99%で成長する見込みであり、新興アーキテクチャ市場における主要な次世代速度帯となっています。Samsung Electronicsは商用HBM4において11.7 Gb/sの性能を確認し、ピーク速度は13 Gb/sに達することを明らかにしており、新世代はこの移行ゾーンに直接位置しています。データレートの向上はインターフェース幅とともに重要であり、HBM4の2048ビット構造はピンあたりの指標だけが示す以上に総メモリ帯域幅を引き上げます。これにより、サプライヤーは生のクロック増加だけに頼ることなく、提供される帯域幅を改善できます。その結果、新興アーキテクチャ市場における速度の階段は、インターフェース設計とピンあたりの進歩の両方を通じて進化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ホストプロセッサタイプ別:GPUが主導するもカスタムASICがサプライヤー経済を再形成

AIアクセラレータおよびカスタムASICの需要は2031年にかけてCAGR 28.23%で成長する見込みであり、新興アーキテクチャ市場において最も成長の速いプロセッサセグメントとなっています。ハイパースケーラーは独自シリコンプログラムを拡大しており、GPUが使用するのと同じ先端パッケージングルートを通じてHBMとそれらのプロセッサをペアリングするケースが増えています。これにより、メモリサプライヤーの顧客基盤が広がり、サポートしなければならないカスタム認定パスの数が増加します。また、プロセッサオーナー、メモリサプライヤー、パッケージングパートナー間の共同設計の結びつきも深まります。

GPUは2025年の新興アーキテクチャ市場シェアの78.67%を占め、ホストプロセッサ需要の明確な中核であり続けました。NvidiaのBlackwell展開とAMDのMIシリーズの立ち上げにより、GPU主導のシステムが商業的な販売量の中心に留まりました。HBMを搭載したCPUおよびAPUの組み合わせは高性能コンピューティングのニッチ分野に集中したままであり、FPGAおよびアダプティブSoCのユースケースは低ボリュームのエッジ推論とネットワーク処理に限定されたままでした。ネットワーキングASIC、DPU、スイッチASICは、AIトラフィックがネットワーク内部のメモリ帯域幅にさらなる圧力をかけるにつれ、HBMの別の可能性のある領域として台頭しています。したがって、プロセッサミックスは広がりつつありますが、新興アーキテクチャ市場は現在の売上においてGPUに大きく依存し続けています。

アーキテクチャ別:2.5Dシリコンインターポーザが主導するも3D統合が技術的な橋頭堡を確立

シリコンインターポーザベースの2.5D統合が2025年に売上シェア88.44%を占め、新興アーキテクチャ市場がいかに単一の生産アプローチに強く結びついているかを示しています。TSMCのCoWoSプラットフォームは、商業的な量産においてHBMスタックと最先端ロジックダイを組み合わせる唯一の大規模ルートとなっています。IEEE EDTM 2025の研究では、2.5Dパッケージングと5金属層シリコンインターポーザ接続を使用した1.8 TB/sのHBM設計が実証されており、現在のモデルにはまだ意味のある技術的な余地があることが確認されています。[3]IEEE EDTM、「2.5Dパッケージング技術を探求する1.8TB/s HBMヘテロジニアス統合GPU設計」、IEEE EDTM、doi.org RDLベースおよびファンアウト・ブリッジベースのアプローチは、フルシリコンインターポーザのコストを正当化しにくい低複雑度の推論およびネットワーキング環境においてより関連性が高いままです。

ダイレクト3Dヘテロジニアス統合は2031年にかけてCAGR 28.22%で成長する見込みであり、新興アーキテクチャ市場において最も成長の速いアーキテクチャセグメントとなっています。その魅力は、より大きな2.5Dインターポーザが効率的に提供できる以上に、GPUあたりのメモリ帯域幅とパッケージ密度を高める能力にあります。主な障壁は依然として熱挙動であり、垂直スタッキングはローカルの電力密度を高め、パッケージが高密度になるにつれて放熱をより困難にします。つまり、ダイレクト3Dへの移行は設計上の野心だけに依存するわけではありません。サプライヤーが量産に耐えられる方法で熱、歩留まり、電力供給の問題を解決する必要があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:AIトレーニングが売上をリードし、AI推論が需要プロファイルを変化させる

AI推論は2031年にかけてCAGR 28.34%で成長する見込みであり、新興アーキテクチャ市場において最も成長の速いアプリケーションとなっています。展開されたAIシステムは、より長いコンテキストウィンドウ、エージェント型ワークフロー、マルチモーダルサービスがすべて各推論タスクに結びついたメモリフットプリントを増加させるため、メモリニーズを高めています。これにより、需要プロファイルが集中したトレーニングクラスターモデルからより広い本番インフラモデルへと変化します。また、メモリ帯域幅が定期的なモデルトレーニングだけでなく、定常的なサービス提供においても重要になることを意味します。

AIトレーニングは2025年に売上シェア51.34%を占め、新興アーキテクチャ市場において最大のアプリケーションセグメントであり続けました。大規模モデルトレーニングクラスターは依然としてハイパースケーラーインフラ全体にわたって持続的な高帯域幅スループットを必要とし、このリードポジションを支えました。高性能コンピューティングとスーパーコンピューティングは、長い調達サイクルと複数年にわたるプラットフォームコミットメントを持つ安定した二次層を形成しました。ネットワーキング、テレコム、プロフェッショナルビジュアライゼーション、自動車コンピュート、航空宇宙・防衛が合わさって、エッジAI推論がHBM搭載システムをより専門的な環境に持ち込む新興需要層を形成しました。アプリケーションの広がりは拡大していますが、トレーニングは2025年において依然として最大の売上プールを占めていました。

地域分析

アジア太平洋地域は2025年に売上シェア61.66%を占め、2031年にかけてCAGR 28.41%で成長する見込みであり、新興アーキテクチャ市場において現在の規模と将来の成長の両方をリードしています。この地域のポジションは、HBM製造における韓国の中心的な役割と先端パッケージングにおける台湾の支配的な役割から生まれています。この集中により、コアメモリとインターポーザの能力がすでに同じ地域の生産エコシステム内に存在するため、アジア太平洋地域は構造的な優位性を持っています。したがって、他の地域がより大きな国内基盤を構築しようとしている中でも、アジア太平洋地域は新興アーキテクチャ市場の運営上の中心であり続けています。

北米は新興アーキテクチャ市場の主要な需要の中核であり、AIアクセラレータ購入とハイパースケールシステム展開の大きなシェアを集中させています。米国はまた、補助金に支えられた新しい先端パッケージングキャパシティの最も活発な目的地として際立っています。IEEE電子パッケージング学会は、SK HynixのインディアナHBMパッケージング工場とAmkorのアリゾナパッケージングキャンパスに対するCHIPS法の資金を特定しており、これは最小限の国内キャパシティから機能する国内基盤への初期の移行を示しています。Amkorはまた、アリゾナプロジェクトが70億米ドルに拡大し、2028年からの大量生産を目標としていると述べており、地域多様化の長期的な性質を強調しています。カナダとメキシコは予測期間中に重要なHBM製造または先端パッケージングのポジションを持つとは予想されていません。

欧州の新興アーキテクチャ市場における役割は、供給主導よりも需要主導のままです。地域の活動は、メモリサブシステムに厳格な安全性と信頼性の要求を課すHPCインストールと自動車AI推論要件に集中しています。新興アーキテクチャ市場は南米および中東・アフリカにおいて直接的な製造エクスポージャーがほとんどなく、これらの地域の売上は主にメモリ生産ではなくAIサーバーの展開から生まれています。これらの地域の購入者はまた、高性能HBMシステムが輸出規制審査の対象となる場合に、追加のリードタイムとコンプライアンスリスクに直面します。

競合環境

新興アーキテクチャ市場はHBM製造層におて高度に集約されており、SK Hynix、Samsung Electronics、Micronが唯一の商業的な量産サプライヤーです。この狭いサプライヤー基盤により、各認定サイクル、歩留まり改善、パッケージングコミットメントが売上分配に直接影響を与えます。SK Hynixは2026年6月にNvidiaとの複数年にわたる技術パートナーシップを発表し、NvidiaのAIファクトリー構築に向けた次世代AIメモリを共同開発することでポジションを強化しました。Samsung Electronicsは、HBM4ベースダイ向けの先端ファウンドリロジック、DRAM生産、パッケージングを一つの構造の下に組み合わせた垂直統合モデルで競争しており、製品開発と製造実行に対するより厳密な管理を支援しています。

パッケージング層では、新興アーキテクチャ市場はメモリ製造ほど集約されていませんが、依然として少数の重要な能力を中心に展開しています。TSMCのCoWoSプラットフォームは最先端ロジックとのHBM統合における主要な大量生産ルートであり続けており、パッケージングへのアクセスが競争上のポジションの中心に留まっています。AmkorのアリゾナHBM構築は、顧客がバックエンドアセンブリにおいてより多くの地理的多様性を求める中で、OSAT参加が周辺的なサポートから戦略的な関連性へと移行していることを示しています。この変化は、新興アーキテクチャ市場での成功がメモリ設計だけに依存しないことを意味します。先端パッケージングスロットを確保し、スタックの複雑性を管理し、熱を制御できる能力にも依存します。

ノウングッドダイスタッキングのテストインフラ、インパッケージ光入出力、ハイブリッドボンディング装置においてホワイトスペースが残っています。Hanmi Semiconductor、Hanwha Semitek、Rambus Inc.、Cadence Design Systems, Inc.などの企業は、HBM4Eとダイレクト3D統合によってプロセスの複雑性が高まる中で関連性を構築しています。これらのポジションは今日の売上を支配しないかもしれませんが、新興アーキテクチャ市場がより高密度なスタックとより困難なアセンブリフローへと進むにつれて重要性が増します。したがって、競争はメモリ供給が少数のリーダーに集中したままであっても、ツール、パッケージング、インターフェース設計を中心に広がる可能性が高いです。

新興アーキテクチャ産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:SK HynixとNvidiaは、HBM4とVera Rubinプラットフォームをカバーし、拡張された開発サイクル、先端製造投資、持続的な供給に関する条項を含む、Nvidiaのグローバルなアイファクトリー構築に向けた次世代AIメモリを共同開発するための複数年にわたる技術パートナーシップを発表しました。

- 2026年6月:Intelは特許公開を通じてクロスバッチメモリ(XBM)アーキテクチャを開示しました。XBMは従来のHBMのシリコンインターポーザをシリアルUCIe接続とBEOL DRAM技術に置き換え、より低いパッケージングコストとスケーラブルなAIメモリアーキテクチャを目指しています。

- 2026年2月:Samsung Electronicsは世界初の商用HBM4をNvidiaに出荷し、4nmロジックベースダイを使用して11.7 Gb/sのデータ転送速度を達成し、ピーク性能は13 Gb/sに達しました。Samsungはその後、2026年のHBM4の累積売上を100億米ドルと予測し、わずか3ヶ月後にHBM4Eのサンプリングを開始し、圧縮された製品導入サイクルを示しました。

- 2026年1月:Arterisは、ネットワークオンチップ(NoC)およびチップレット相互接続IPポートフォリオにハードウェアサイバーセキュリティ保証を統合するためにCycuityの買収を完了し、安全な次世代SoCアーキテクチャを強化しました。

グローバル新興アーキテクチャ市場レポートの調査範囲

新興アーキテクチャ市場とは、性能、効率性、スケーラビリティ、柔軟性を向上させるために設計された新しく進化するコンピューティングアーキテクチャの市場を指します。チップレット、2.5D/3D統合、先端パッケージング、ドメイン固有アクセラレータ、ヘテロジニアスコンピューティングシステムなどの技術が含まれます。

新興アーキテクチャ市場レポートは、HBMジェネレーション(HBM2以前、HBM2E、HBM3、HBM3E、HBM4、HBM4E/拡張HBM4および次世代HBM)、スタックあたりメモリ容量(8GB以下、8GB超16GB以下、16GB超24GB以下、24GB超36GB以下、36GB超48GB以下、48GB超)、データレート(4.0 Gb/s以下、4.0 Gb/s超6.4 Gb/s以下、6.4 Gb/s超9.6 Gb/s以下、9.6 Gb/s超12 Gb/s以下、12 Gb/s超)、ホストプロセッサタイプ(GPU、AIアクセラレータおよびカスタムASIC、CPUおよびAPU、FPGAおよびアダプティブSoC、ネットワーキングASIC・DPU・スイッチASIC)、アーキテクチャ(シリコンインターポーザベース2.5D統合、RDL/オーガニックインターポーザベース2.5D統合、ファンアウト/ブリッジベース統合、ダイレクト3Dヘテロジニアス統合)、アプリケーション(AIトレーニング、推論、HPC、クラウド、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2以前 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E/拡張HBM4および次世代HBM |

| 8GB以下 |

| 8GB超16GB以下 |

| 16GB超24GB以下 |

| 24GB超36GB以下 |

| 36GB超48GB以下 |

| 48GB超 |

| 4.0 Gb/s以下 |

| 4.0 Gb/s超6.4 Gb/s以下 |

| 6.4 Gb/s超9.6 Gb/s以下 |

| 9.6 Gb/s超12 Gb/s以下 |

| 12 Gb/s超 |

| GPU |

| AIアクセラレータおよびカスタムASIC |

| CPUおよびAPU |

| FPGAおよびアダプティブSoC |

| ネットワーキングASIC、DPU、スイッチASIC |

| その他のホストプロセッサタイプ |

| シリコンインターポーザベース2.5D統合 |

| RDL/オーガニックインターポーザベース2.5D統合 |

| ファンアウト/ブリッジベース統合 |

| ダイレクト3Dヘテロジニアス統合 |

| その他のアーキテクチャ |

| AIトレーニング |

| AI推論 |

| 高性能コンピューティングおよびスーパーコンピューティング |

| クラウドおよびハイパースケールコンピューティング |

| エンタープライズサーバー、データベース、アナリティクス |

| ネットワーキングおよびテレコムインフラ |

| プロフェッショナルビジュアライゼーションおよびグラフィックス |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| HBMジェネレーション別 | HBM2以前 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E/拡張HBM4および次世代HBM | ||

| スタックあたりメモリ容量別 | 8GB以下 | |

| 8GB超16GB以下 | ||

| 16GB超24GB以下 | ||

| 24GB超36GB以下 | ||

| 36GB超48GB以下 | ||

| 48GB超 | ||

| データレート別 | 4.0 Gb/s以下 | |

| 4.0 Gb/s超6.4 Gb/s以下 | ||

| 6.4 Gb/s超9.6 Gb/s以下 | ||

| 9.6 Gb/s超12 Gb/s以下 | ||

| 12 Gb/s超 | ||

| ホストプロセッサタイプ別 | GPU | |

| AIアクセラレータおよびカスタムASIC | ||

| CPUおよびAPU | ||

| FPGAおよびアダプティブSoC | ||

| ネットワーキングASIC、DPU、スイッチASIC | ||

| その他のホストプロセッサタイプ | ||

| アーキテクチャ別 | シリコンインターポーザベース2.5D統合 | |

| RDL/オーガニックインターポーザベース2.5D統合 | ||

| ファンアウト/ブリッジベース統合 | ||

| ダイレクト3Dヘテロジニアス統合 | ||

| その他のアーキテクチャ | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| 高性能コンピューティングおよびスーパーコンピューティング | ||

| クラウドおよびハイパースケールコンピューティング | ||

| エンタープライズサーバー、データベース、アナリティクス | ||

| ネットワーキングおよびテレコムインフラ | ||

| プロフェッショナルビジュアライゼーションおよびグラフィックス | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

新興アーキテクチャ市場の現在および予測される市場規模はどのくらいですか?

新興アーキテクチャ市場規模は2025年に25.6億米ドル、2026年に31.1億米ドル、2031年までに103.9億米ドルと予測されており、CAGRは27.28%です。

この分野において売上と成長をリードしている地域はどこですか?

アジア太平洋地域は2025年に売上シェア61.66%でリードしており、2031年にかけて28.41%の最も速い地域成長を記録する見込みです。

最も速く拡大しているHBMジェネレーションはどれですか?

HBM4が最も成長の速い世代であり、予測CAGRは27.79%です。一方、HBM3Eは2025年に47.14%で最大のシェアを占めていました。

カスタムASICが急速に成長しているにもかかわらず、GPUが依然として主導的な理由は何ですか?

GPUは2025年のホストプロセッサ需要の78.67%を占めており、主要な商業プラットフォームであり続けているためです。一方、カスタムASICはハイパースケーラーが独自シリコンを拡大するにつれてより速く成長しています。

供給拡大における最大のボトルネックは何ですか?

CoWoSおよび関連する先端パッケージングキャパシティが主要なボトルネックであり続けています。インターポーザアセンブリ、ボンディング、テストキャパシティなしにはメモリ生産量だけでは出荷システムに転換されないためです。

需要パターンを最も大きく変えているアプリケーションはどれですか?

AI推論が最も急速にミックスを変えており、予測CAGRは28.34%です。展開されたAIサービスがより広いインスールベース全体で高いメモリ帯域幅を必要とするためです。

最終更新日: