輸液ポンプおよびアクセサリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

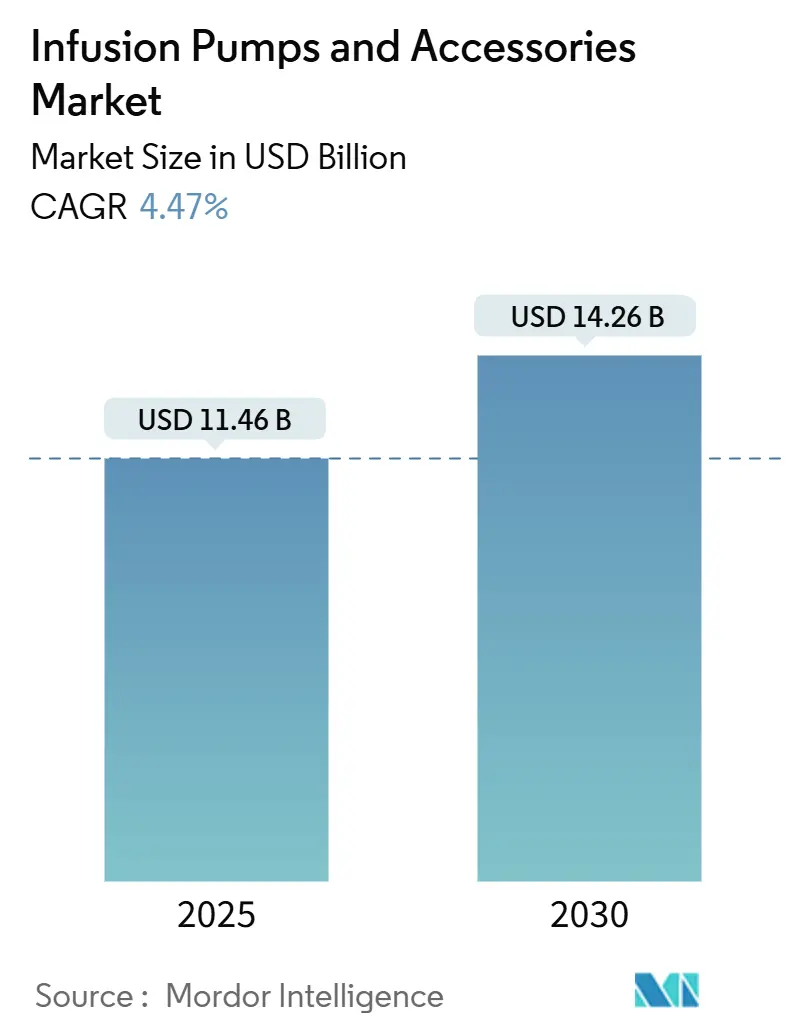

| 市場規模 (2025) | 11.46 十億米ドル |

| 市場規模 (2030) | 14.26 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

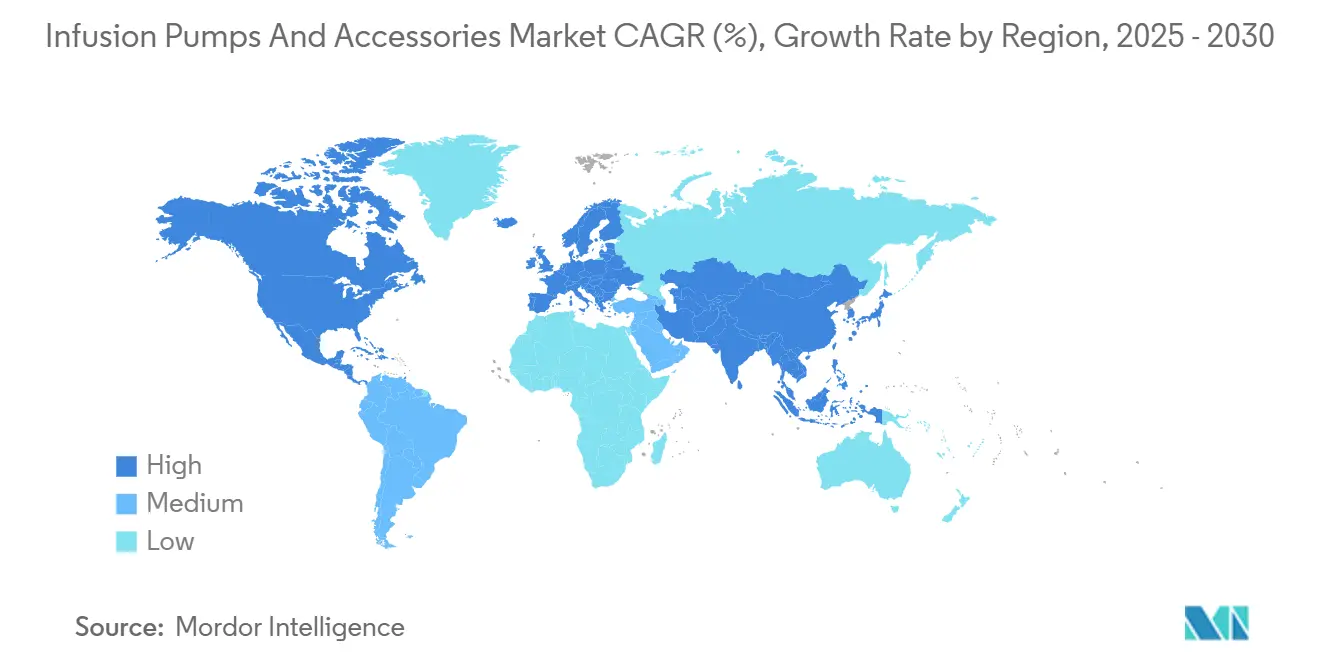

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

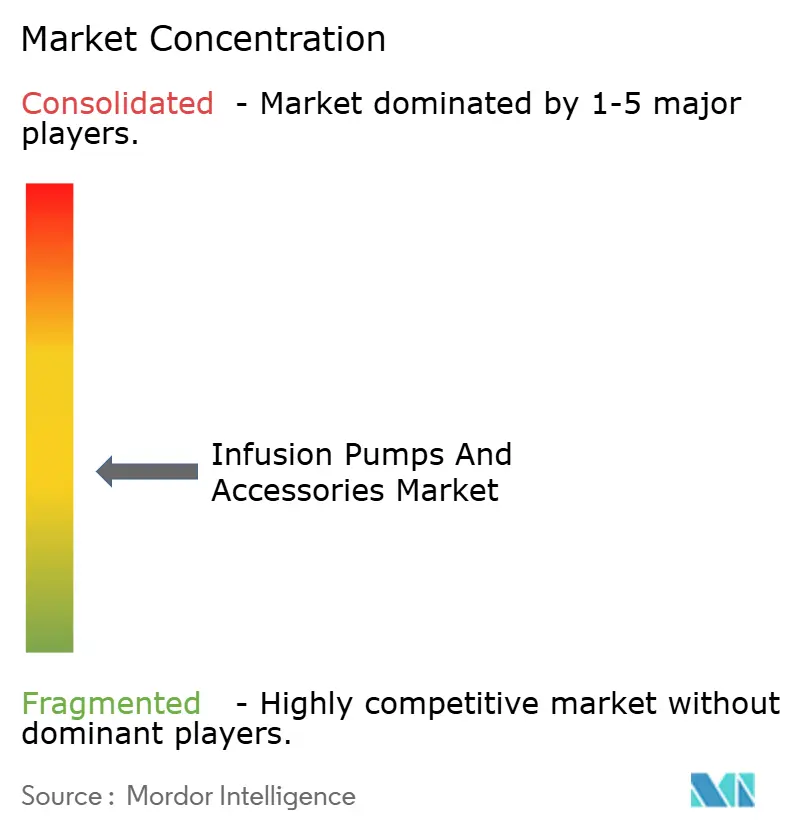

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輸液ポンプおよびアクセサリー市場分析

輸液ポンプおよびアクセサリー市場規模は2025年に114億6,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 4.47%で2030年までに142億6,000万米ドルに達すると予測されています。

輸液ポンプ市場は、技術統合と自動化の進歩により大きな変革を遂げています。現代の輸液ポンプシステムは、電子医療記録やその他の医療情報技術システムとのシームレスな通信を可能にする相互運用性ソフトウェアをますます組み込んでいます。これらの統合ソリューションは、さまざまな医療現場におけるデータ交換の精度、セキュリティ、一貫性を向上させます。デジタルヘルス管理へのトレンドは患者モニタリング能力に革命をもたらし、スマートポンプは高度な安全機構とリアルタイムモニタリング機能を備えています。

市場ランドスケープは、在宅医療ソリューションへの顕著なシフトを目撃しており、メーカーはユーザーフレンドリーでコンパクトなデバイスの開発に注力しています。この進化は特にインスリンポンプセグメントで顕著であり、グルコースセンシング技術と輸液システムの統合が進み、リアルタイムのグルコース測定値に基づいてインスリン投与を自動調整する高度な人工膵臓ソリューションが生まれています。これらの高度なシステムはプリセットされたグルコース閾値に応答するようプログラムされており、個別化された薬剤投与における大きな飛躍を示しています。

輸液関連の薬剤デリバリーに関わる臨床研究活動は急速に拡大しており、治療応用における有望な発展を示しています。例えば、2022年11月、TriSalus Life Sciencesは、FDA認可のTriNav輸液システムを使用して、原発性および転移性肝腫瘍に焦点を当てた包括的な研究(PERIO 01およびPERIO 02)を開始しました。この研究は、特に精度と制御が重要な腫瘍学的応用における標的治療デリバリーにおける輸液技術の高度化を示しています。

輸液ポンプ市場は、特定の治療ニーズに対応することを目的とした戦略的な製品発売と革新を引き続き目撃しています。米国がん協会の2023年がん統計によると、米国だけで約193万件の新規がん症例が予測されており、メーカーは腫瘍学的応用向けの専門的な輸液ソリューションの開発に注力しています。これにより、高度な圧力モニタリング、自動エア除去システム、高度な薬剤ライブラリ統合を備えた次世代医療輸液ポンプシステムが登場し、医療介入における安全性と有効性の両方が向上しています。

世界の輸液ポンプおよびアクセサリー市場のトレンドと洞察

輸液ポンプの採用率の増加

輸液ポンプメーカーの採用率は、患者ケアと安全性を向上させる重要な技術的進歩と革新的な機能に牽引され、着実に増加しています。最近の開発には、ワイヤレス接続とスマートポンプ技術の導入が含まれており、2022年3月にFresenius KabiがワイヤレスAgilia Connect輸液システムのFDA認可を取得したことがその証拠です。このシステムは、高度なVigilant Master Med技術を搭載した容量式ポンプとシリンジポンプの両方を組み込んでいます。これらのスマート機能の統合により、医療輸液ポンプシステムはよりユーザーフレンドリーで効率的になり、特に長期間にわたる継続的な薬剤投与が必要な在宅ケア環境において有効です。

医療システムへの圧力の増大により、費用対効果の高い治療法への需要が高まり、在宅医療の実践が拡大しています。このトレンドは、2022年11月にMedtronicが発売した延長輸液セットなどの最近の革新によって支持されており、装着時間を7日間に倍増させ、患者の快適性を大幅に向上させ、セット交換の頻度を減少させています。さらに、Smiths MedicalとIvenix, Inc.の2021年5月の協力に代表される主要プレーヤー間の戦略的パートナーシップにより、病院ベースのケアから在宅医療アプリケーションまで、さまざまな医療ニーズに対応する包括的な輸液療法デバイス市場ソリューションが生まれています。

慢性疾患の発生率の増加

世界的な慢性疾患の憂慮すべき増加は、スマート輸液ポンプ市場の重要な推進力となっており、医療システムは効率的かつ正確な薬剤デリバリーソリューションを提供するための圧力に直面しています。カナダがん協会の2022年統計によると、カナダだけで約233,900件の新規がん症例が診断されており、化学療法および疼痛管理治療における信頼性の高い輸液システムの重要なニーズが浮き彫りになっています。さらに、慢性疾患に対する外科的介入の増加は、CDCの2022年7月のデータから明らかであり、2021年の帝王切開率が32.1%増加したことが報告されており、処置中および処置後の薬剤および輸液投与のための医療輸液ポンプシステムの使用が必要とされています。

外傷関連傷害の負担も、救急医療現場における輸液ポンプの需要増加に寄与しています。道路安全観測所の2022年2月のレポートでは、2022年1月にフランスで3,728件の負傷事故が記録されており、前年に報告された3,508件から大幅に増加しています。これらの事故はしばしば即時の輸血と継続的な薬剤投与を必要とし、高度な輸液システム市場ソリューションへの需要を促進しています。医療セクターは、先天性高インスリン血症(CHI)などの疾患を治療するための専門的な輸液ポンプを開発するためのZealand PharmaとDEKA Research & Development Corp.の2021年11月の協力に示されるように、革新的なソリューションを通じてこれらの課題に対応しています。

セグメント分析

輸液ポンプおよびアクセサリー市場におけるアクセサリー・ディスポーザブルセグメント

アクセサリー・ディスポーザブルセグメントは、2024年に市場シェアの約53%を占め、世界の輸液ポンプおよびアクセサリー市場を引き続き支配しています。カテーテルチューブ、コレクションバッグ、ベルトバッグ、電子接続デバイス、チューブセットなどのディスポーザブルコンポーネントに対する複数の医療部門にわたる一貫した需要が、このセグメントの優位性を促進しています。このセグメントは、国レベルで多数の国内メーカーが存在することで恩恵を受けており、競争力が高くアクセスしやすい状況です。医療施設は輸液ポンプ設備の効率的な運用のためにこれらのアクセサリーを大量に必要とし、病院やその他の医療施設にわたる一貫した需要がこのセグメントの地位をさらに強化しています。複数の医療部門にわたって多様なアクセサリーを供給するB. Braun、Baxter、ICU Medical、Medtronicなどの主要プレーヤーの存在も、このセグメントの市場リーダーシップに貢献しています。IV輸液ポンプアクセサリー市場はこのセグメントの持続的な成長に不可欠です。

輸液ポンプおよびアクセサリー市場における輸液ポンプの種類セグメント

輸液ポンプの種類セグメントは、技術的進歩とさまざまな医療現場での採用増加に牽引され、予測期間2024年~2029年に最も速い成長を遂げると予測されています。この成長は、慢性疾患の治療におけるインスリン輸液ポンプ、シリンジポンプ、容量式ポンプなどの専門的なポンプへの需要増加によって支持されています。高度な安全機能と統合能力を備えたスマートポンプの開発、および電子健康記録との統合が、セグメントの拡大をさらに加速させています。メーカーは、改善されたソフトウェアインターフェース、薬剤デリバリーの精度向上、患者安全機構の改善などの革新的な機能の開発にますます注力しています。在宅医療へのトレンドとポータブル輸液デバイスへの需要の増加も、このセグメントの急速な成長軌道に貢献しています。輸液ポンプソフトウェア市場はこれらの技術的進歩を推進する上で極めて重要です。

輸液ポンプおよびアクセサリー市場における病院セグメント

病院セグメントは、2024年に総市場シェアの約47%を占め、世界の輸液ポンプおよびアクセサリー市場を引き続き支配しています。この重要な市場ポジションは、病院が特に集中治療室やトラウマセンターにおいて、すべての疾患関連治療部門にわたる輸液ポンプおよびアクセサリーの主要な使用源であることに起因しています。このセグメントの優位性は、医療施設における標準化への需要の高まりによってさらに強化されており、特に静脈内投与の場合において多目的デバイスおよびオールインワン輸液ポンプの採用が進んでいます。いくつかの主要企業は、病院環境における有効性とコンプライアンスを向上させるために、電子制御医療輸液ポンプに関連する改善されたソフトウェアを積極的に導入しています。これらのデバイスと電子健康記録との相互運用性も強化されており、より合理化された治療プロセスに貢献しています。さらに、病院環境における薬剤投与とモニタリング中の患者安全への注目の高まりにより、高度な輸液ポンプ技術への投資が増加しています。輸液ポンプソフトウェア市場はこれらの病院ベースのソリューションを推進する上で重要です。

輸液ポンプおよびアクセサリー市場における外来手術センターセグメント

外来手術センター(ASC)セグメントは、輸液ポンプおよびアクセサリー市場において重要な成長機会を示しています。これらの現代的な医療施設は、特に疼痛管理、内視鏡処置、整形外科的問題、婦人科的懸念に対して、病院ベースの外来処置の便利な代替手段としてますます好まれています。このセグメントの成長は、医療提供者の推薦または個人的な選択により、外来手術センターを選択する患者の増加トレンドによって促進されています。ASCは、特にオピオイドベースの治療と糖尿病管理において、植込み型輸液ポンプの採用が増加しています。これらのセンターにおける専門的な輸液デバイスへの需要は、従来の病院環境と比較してより費用対効果が高く効率的な方法で、日帰り外科ケア、診断、治療関連処置を提供することへの注力により増加しています。急速輸液器市場はこれらの環境においてますます重要になっています。

エンドユーザー市場における残りのセグメント

主に在宅ケア施設および老人ホームを含むその他のエンドユーザーセグメントは、輸液ポンプおよびアクセサリー市場において重要な役割を果たしています。このセグメントは、自宅または老人ホーム施設での治療オプションを好む慢性疾患を患う高齢者人口にサービスを提供するために重要です。これらの環境は、治療期間中に家族が愛する人とより良くつながり続けることを可能にしながら、よりパーソナライズされたケアを提供します。このセグメントの成長は、在宅医療ソリューションへの重点の高まりと、非臨床環境向けに明示的に設計されたユーザーフレンドリーな輸液ポンプの開発によって支持されています。このセグメントの成功は、在宅および老人ホーム環境で患者と効果的に連携できる熟練したケア提供者の可用性、および医療デバイスに関連する電話治療の可能性の受け入れの高まりに大きく依存しています。

地域分析

北米は輸液ポンプおよびアクセサリーの最も確立された市場であり、高度な医療インフラ、医療技術の高い採用率、主要市場プレーヤーの存在によって牽引されています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、市場の成熟度と成長ポテンシャルはさまざまです。この地域は、堅固な償還政策、輸液療法を必要とする慢性疾患の有病率の増加、在宅医療ソリューションへの需要の高まりから恩恵を受けています。これらの国々の医療施設は、高度な安全機能と接続機能を備えたスマート輸液ポンプをますます採用しています。

米国における輸液ポンプおよびアクセサリー市場

米国は北米の輸液ポンプ市場を支配しており、2024年に地域市場シェアの約80%を占めています。同国のリーダーシップポジションは、広範な医療ネットワーク、高い医療支出、高度な医療技術の早期採用によって支持されています。米国市場は、輸液ポンプ改善イニシアチブなどの取り組みを通じて安全上の懸念に対処することに注力するFDAによる厳格な規制監督が特徴です。主要メーカーの存在、確立された流通ネットワーク、革新的なポンプ技術の使用による投薬エラーの削減への注目の高まりが、市場成長を引き続き促進しています。慢性疾患の負担の増大と高齢者人口の増加が、さまざまな医療現場における医療輸液ポンプソリューションへの需要をさらに強化しています。

メキシコにおける輸液ポンプおよびアクセサリー市場

メキシコは北米で最も成長の速い市場として台頭しており、2024年から2029年にかけて約6%の成長率が見込まれています。同国の医療システムは、民間セクターの参加の増加と医療インフラへの投資の増加により、大きな変革を遂げています。メキシコの市場成長は、糖尿病有病率の上昇、医療サービスへのアクセスの拡大、高度な医療技術の採用増加によって促進されています。同国は、医療保険適用範囲の改善と高度な治療オプションに関する意識の向上に支えられ、インスリンポンプやその他の専門的な輸液デバイスへの需要が高まっています。国際的および国内メーカーの存在により、メキシコの輸液システム市場における製品の可用性と手頃な価格が向上しています。

欧州における輸液ポンプおよびアクセサリー市場

欧州は輸液ポンプおよびアクセサリーの洗練された市場を示しており、高い医療水準と患者安全への強い重点が特徴です。この地域は、ドイツ、英国、フランス、イタリア、スペインなど、それぞれ異なる医療システムと採用パターンを持つ多様な市場を包含しています。欧州市場は、厳格な医療機器規制、医療自動化の増加、投薬エラーの削減への注目の高まりによって促進されています。この地域の高齢化人口と慢性疾患負担の増大が、さまざまな医療現場における高度な輸液システム市場ソリューションへの需要を引き続き促進しています。

ドイツにおける輸液ポンプおよびアクセサリー市場

ドイツは欧州最大の市場としての地位を維持しており、2024年に地域市場シェアの約23%を占めています。同国の市場リーダーシップは、堅固な医療インフラ、高い医療支出、医療機器メーカーの強い存在感によって支えられています。ドイツの市場は、特に革新的な輸液システムと専門的なポンプにおける高い技術採用率が特徴です。同国の医療システムは患者安全と治療効率を強く重視しており、輸液ポンプ技術の継続的な革新を促進しています。主要な研究機関と医療施設の存在が、高度な医療技術の早期採用を通じて市場成長をさらに支援しています。

フランスにおける輸液ポンプおよびアクセサリー市場

フランスは欧州で最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約6%の成長率が見込まれています。フランス市場は、在宅医療ソリューションへの注目の増加と専門的な輸液システムの採用拡大によって促進される大きな変革を経験しています。同国の医療システムは技術的進歩と患者安全を強く重視しており、スマート輸液ポンプの採用増加をもたらしています。フランスの市場成長は、有利な償還政策、医療機器メーカーの強い存在感、高度な薬剤デリバリーシステムへの需要の高まりによって支持されています。医療施設の近代化と患者ケアの質の向上への同国の注力が、市場拡大を引き続き促進しています。

アジア太平洋における輸液ポンプおよびアクセサリー市場

アジア太平洋地域は、中国、日本、インド、オーストラリア、韓国などの国々にわたる多様な医療システムを包含する、輸液ポンプおよびアクセサリーの活発で急速に進化する市場を示しています。この地域は、医療支出の増加、高度な医療技術に関する意識の向上、慢性疾患負担の増大が特徴です。市場は、医療インフラの改善、医療機器へのアクセスの拡大、高度な薬剤デリバリーシステムの採用拡大によって促進される大きな変革を遂げています。国際的および国内メーカーの存在により、さまざまな市場セグメントにわたる製品の可用性と手頃な価格が向上しています。

日本における輸液ポンプおよびアクセサリー市場

日本は、高度な医療システムと医療技術の高い採用率に牽引され、アジア太平洋地域最大の市場として位置しています。同国の市場は、高度な医療インフラ、患者安全への強い重点、主要な医療機器メーカーの存在が特徴です。日本の高齢化人口と慢性疾患の高い有病率が、高度な輸液システムへの需要を引き続き促進しています。市場は、特にスマートポンプ技術と専門的な輸液システムにおける集中的な研究開発活動から恩恵を受けています。医療自動化と医療エラーの削減への同国の注力が、市場成長をさらに支援しています。

中国における輸液ポンプおよびアクセサリー市場

中国は、医療インフラの急速な発展と高度な医療技術へのアクセスの増加に牽引され、アジア太平洋地域で最も成長の速い市場として台頭しています。中国市場は、医療改革と医療機器製造への投資の増加を通じて大きな変革を経験しています。同国の大きな患者人口と慢性疾患負担の増大が、さまざまな医療現場における輸液ポンプへの実質的な需要を生み出しています。中国の市場成長は、国内製造能力の向上、国際的プレーヤーの存在感の高まり、高度な医療技術の採用増加によって支持されています。医療の質の向上と保険適用範囲の拡大への政府の注力が、市場拡大を引き続き促進しています。

中東・アフリカにおける輸液ポンプおよびアクセサリー市場

中東・アフリカ地域は輸液ポンプおよびアクセサリーの成長市場を示しており、国によって医療インフラと技術採用に大きな差異があります。この地域は、GCC諸国や南アフリカなど、それぞれ異なる医療発展段階にある多様な市場を包含しています。市場は、医療投資の増加、高度な医療技術に関する意識の向上、慢性疾患負担の増大が特徴です。この地域の国々の中で、GCCが最大の市場として台頭し、南アフリカが最も速い成長ポテンシャルを示しています。この地域の医療変革イニシアチブと、特にGCC諸国における医療観光への注目の高まりが、市場拡大を引き続き促進しています。

南米における輸液ポンプおよびアクセサリー市場

南米は輸液ポンプおよびアクセサリーの新興市場を示しており、ブラジルとアルゼンチンが地域成長を牽引する主要市場です。この地域の市場は、医療インフラの改善、医療技術へのアクセスの増加、高度な治療オプションに関する意識の向上が特徴です。市場のダイナミクスは、多様な医療システムと経済状況の影響を受け、国によって大きく異なります。ブラジルは、広範な医療ネットワークと高度な医療技術の採用増加に支えられ、地域で最も重要かつ最も成長の速い市場として台頭しています。この地域の慢性疾患負担の増大、特に糖尿病とがんが、さまざまな種類の静脈内輸液ポンプ市場ソリューションへの需要を引き続き促進しています。

競合ランドスケープ

輸液ポンプメーカーおよびアクセサリー市場の競合ランドスケープは、革新と拡大戦略を積極的に追求している確立された医療機器メーカーの強い存在感が特徴です。企業は、高度な安全機能、リアルタイムモニタリング能力、電子医療記録との統合を備えた高度な輸液ポンプシステムの開発に注力しています。医療提供者や技術企業との戦略的パートナーシップは、製品提供を改善し市場リーチを拡大するためにますます一般的になっています。研究開発への投資、製造施設の拡張、サプライチェーンの最適化を通じて運営上の機動性が示されています。企業はまた、特に新興市場における地理的拡大を重視しながら、買収や協力を通じて先進地域での存在感を強化しています。在宅医療へのトレンドにより、メーカーは特にインスリンポンプや疼痛管理システムなどのセグメントにおいて、よりユーザーフレンドリーでコンパクトなデバイスを開発するよう促されています。

輸液ポンプおよびアクセサリー業界リーダー

Becton, Dickinson and Company

Medtronic Plc.

Terumo Corporation

B. Braun SE

Fresenius(Fresenius Kabi)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:高度な輸液療法および薬剤デリバリーソリューションに注力する企業であるEitan Medicalは、革新的な薬剤デリバリーシステムを開発・製造する製薬技術企業であるLTSへのウェアラブルインジェクター事業の売却と移行を完了しました。ウェアラブルインジェクター事業の売却の選択は、Eitan Medicalのコア輸液治療ポートフォリオへの戦略的重点と一致していました。

- 2023年2月:Mindrayは、さまざまな臨床環境において高精度、適応型カスタマイズ、投薬安全性を特徴とするBeneFusion iシリーズおよびuシリーズ輸液システムを発売しました。現世代のスマートポンプは、薬剤ミスの削減、ワークフローの効率化、費用対効果の向上のための改善された機能により、内視鏡、産科、がん、救急部門、その他の分野で使用できます。

世界の輸液ポンプおよびアクセサリー市場レポートの範囲

レポートの範囲によると、輸液ポンプおよびアクセサリーは、薬剤や栄養素などの液体を患者に投与します。訓練を受けた人員が輸液ポンプを操作し、液体の投与は内蔵ソフトウェアインターフェースを通じて調節されます。輸液ポンプおよびアクセサリー市場は、製品タイプ別(輸液ポンプおよびアクセサリー・ディスポーザブル)、用途別(消化器科、糖尿病管理、血液学、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントの価値(米ドル)を提供しています。

| 輸液ポンプの種類 | シリンジ輸液ポンプ |

| 容量式輸液ポンプ | |

| エラストマー輸液ポンプ | |

| インスリン輸液ポンプ | |

| 経腸輸液ポンプ | |

| その他の製品タイプ | |

| アクセサリー・ディスポーザブル |

| 消化器科 |

| 糖尿病管理 |

| 血液学 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 輸液ポンプの種類 | シリンジ輸液ポンプ |

| 容量式輸液ポンプ | ||

| エラストマー輸液ポンプ | ||

| インスリン輸液ポンプ | ||

| 経腸輸液ポンプ | ||

| その他の製品タイプ | ||

| アクセサリー・ディスポーザブル | ||

| 用途別 | 消化器科 | |

| 糖尿病管理 | ||

| 血液学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

輸液ポンプおよびアクセサリー市場の規模はどのくらいですか?

輸液ポンプおよびアクセサリー市場規模は2025年に114億6,000万米ドルに達し、CAGR 4.47%で成長し、2030年までに142億6,000万米ドルに達すると予測されています。

輸液ポンプおよびアクセサリー市場の現在の規模はどのくらいですか?

2025年、輸液ポンプおよびアクセサリー市場規模は114億6,000万米ドルに達すると予測されています。

輸液ポンプおよびアクセサリー市場の主要プレーヤーは誰ですか?

Becton, Dickinson and Company、Medtronic Plc.、Terumo Corporation、B. Braun SEおよびFresenius(Fresenius Kabi)が輸液ポンプおよびアクセサリー市場で事業を展開する主要企業です。

輸液ポンプおよびアクセサリー市場で最も成長の速い地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

輸液ポンプおよびアクセサリー市場で最大のシェアを持つ地域はどこですか?

2025年、北米が輸液ポンプおよびアクセサリー市場において最大の市場シェアを占めています。

この輸液ポンプおよびアクセサリー市場はどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、輸液ポンプおよびアクセサリー市場規模は109億5,000万米ドルと推定されました。レポートは輸液ポンプおよびアクセサリー市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の輸液ポンプおよびアクセサリー市場規模を予測しています。

最終更新日: