Tamaño y Participación del Mercado de Instrumentos de Tablero

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

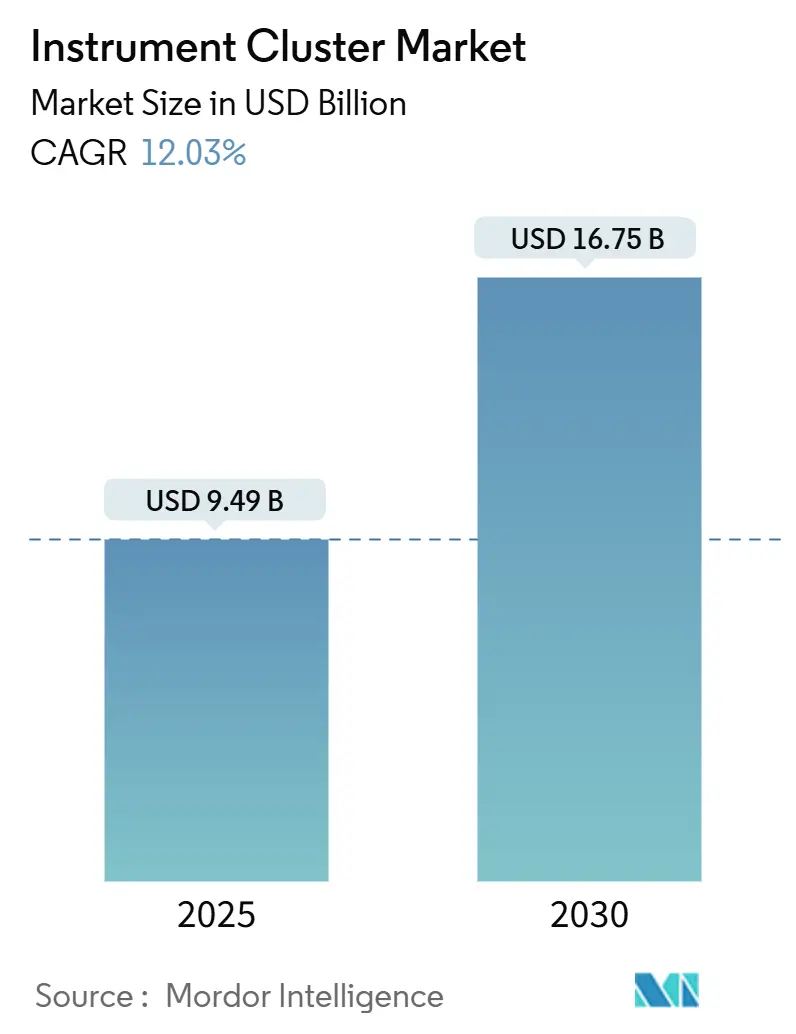

| Tamaño del Mercado (2025) | 9.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

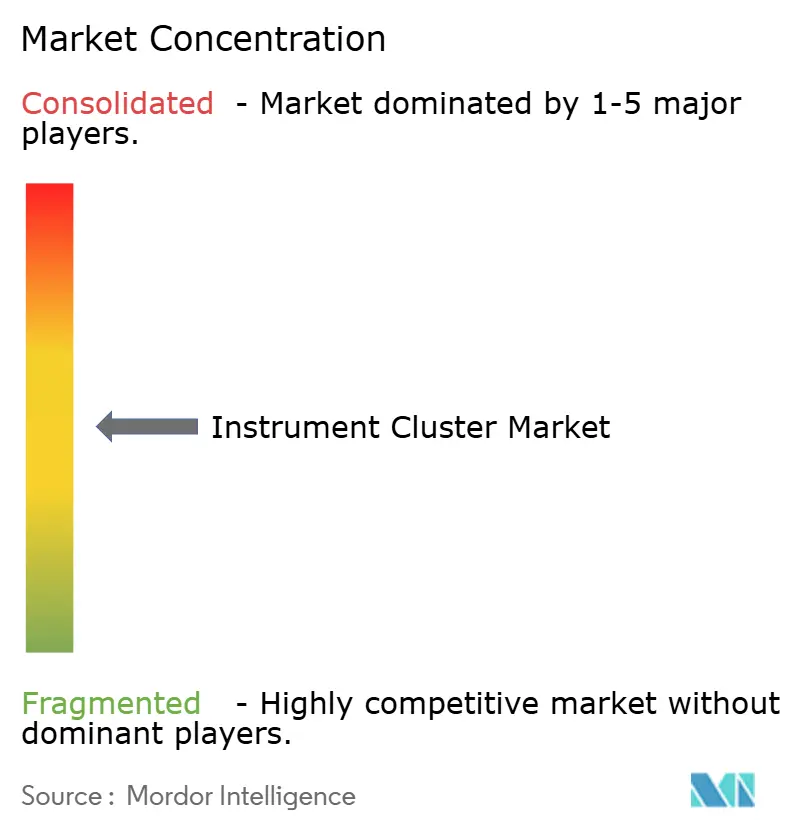

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos de Tablero por Mordor Intelligence

El tamaño del mercado de instrumentos de tablero se sitúa en USD 9.490 millones en 2025 y se prevé que alcance los USD 16.750 millones en 2030, lo que se traduce en una CAGR del 12,03% para el período de revisión. El sólido gasto en controladores de dominio de cabina, el endurecimiento de las regulaciones de seguridad y el rápido aumento de la penetración de los vehículos eléctricos (VE) refuerzan colectivamente el crecimiento de la demanda. Los proveedores aceleran su transición de medidores analógicos a pantallas reconfigurables para dar soporte a los vehículos definidos por software, mientras que la caída de los precios de los paneles de transistores de película delgada (TFT) permite pantallas más grandes para los modelos de gama media. La telemetría específica para VE, representada por los gráficos de flujo de energía en tiempo real de BYD, amplía la brecha de funcionalidades entre los instrumentos de tablero convencionales y las interfaces hombre-máquina de próxima generación. Mientras tanto, el suministro de semiconductores sigue siendo un factor determinante, con escasez de capacidad en nodos maduros proyectada para 2025-2026 que podría restringir el suministro de procesadores para instrumentos de tablero. Por lo tanto, los OEM y los proveedores de Nivel 1 continúan diversificando las fuentes de chips e invirtiendo en pilas de actualización inalámbrica (OTA) seguras que les permiten monetizar el software de cabina mucho después de la venta del vehículo.

Conclusiones Clave del Informe

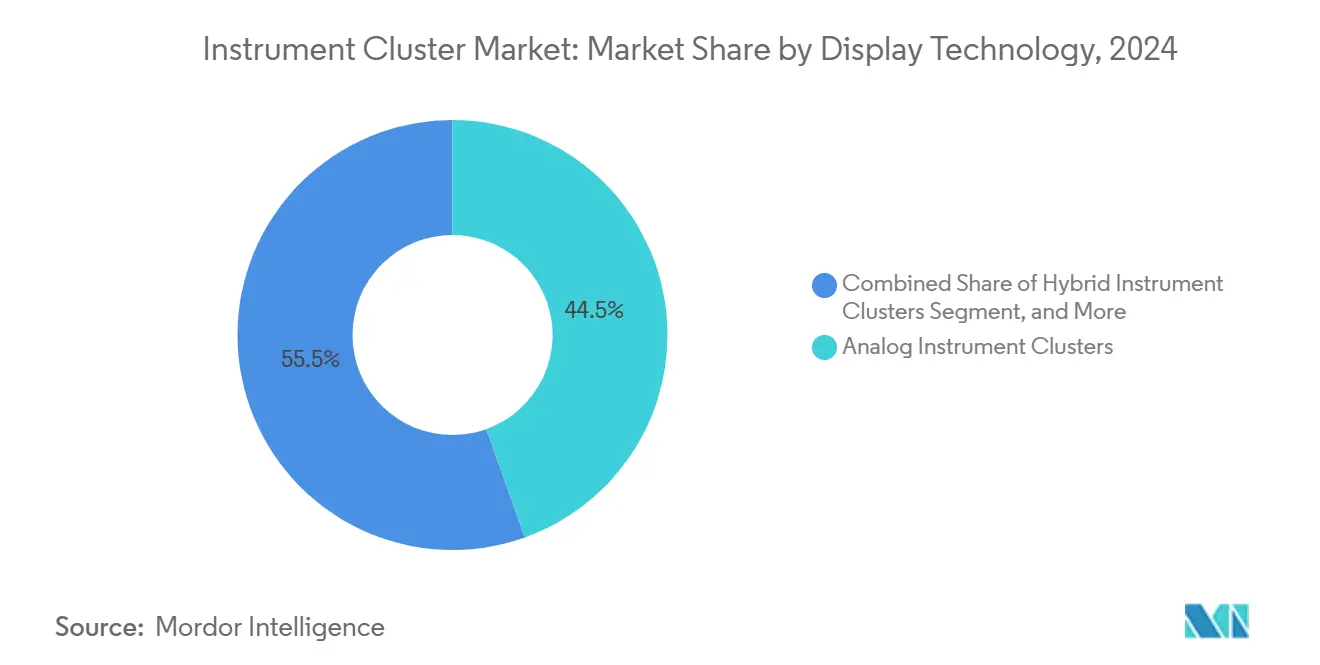

- Por tecnología de pantalla, las unidades analógicas retuvieron el 44,52% de la participación del mercado de instrumentos de tablero en 2024, mientras que las pantallas digitales avanzan a una CAGR del 13,44% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 69,73% en 2024; los vehículos comerciales ligeros registraron la CAGR más rápida del 12,38% hasta 2030.

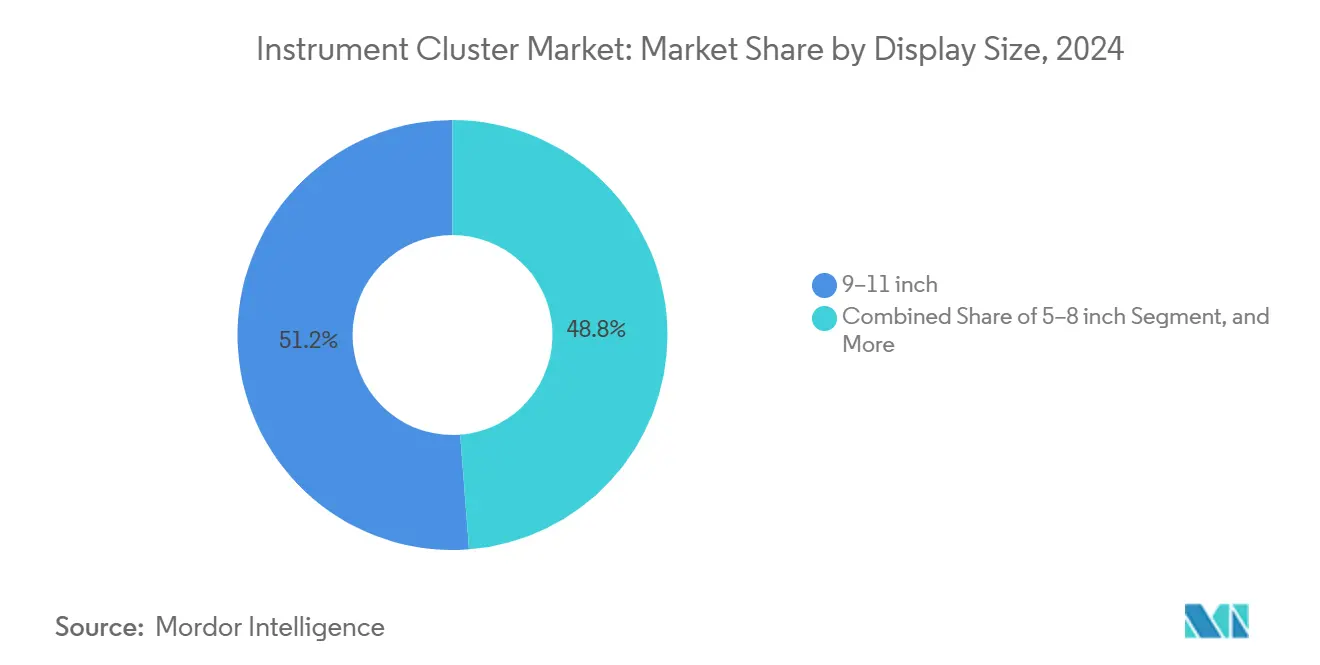

- Por tamaño de pantalla, los paneles de 9 a 11 pulgadas capturaron el 51,22% del tamaño del mercado de instrumentos de tablero en 2024, mientras que las pantallas de más de 12 pulgadas se expanden a una CAGR del 12,78%.

- Por usuario final, las unidades instaladas de fábrica por OEM dominaron con una participación del 86,43% en 2024; el segmento de reemplazo en el mercado de posventa crece a una CAGR del 13,62% durante 2025-2030.

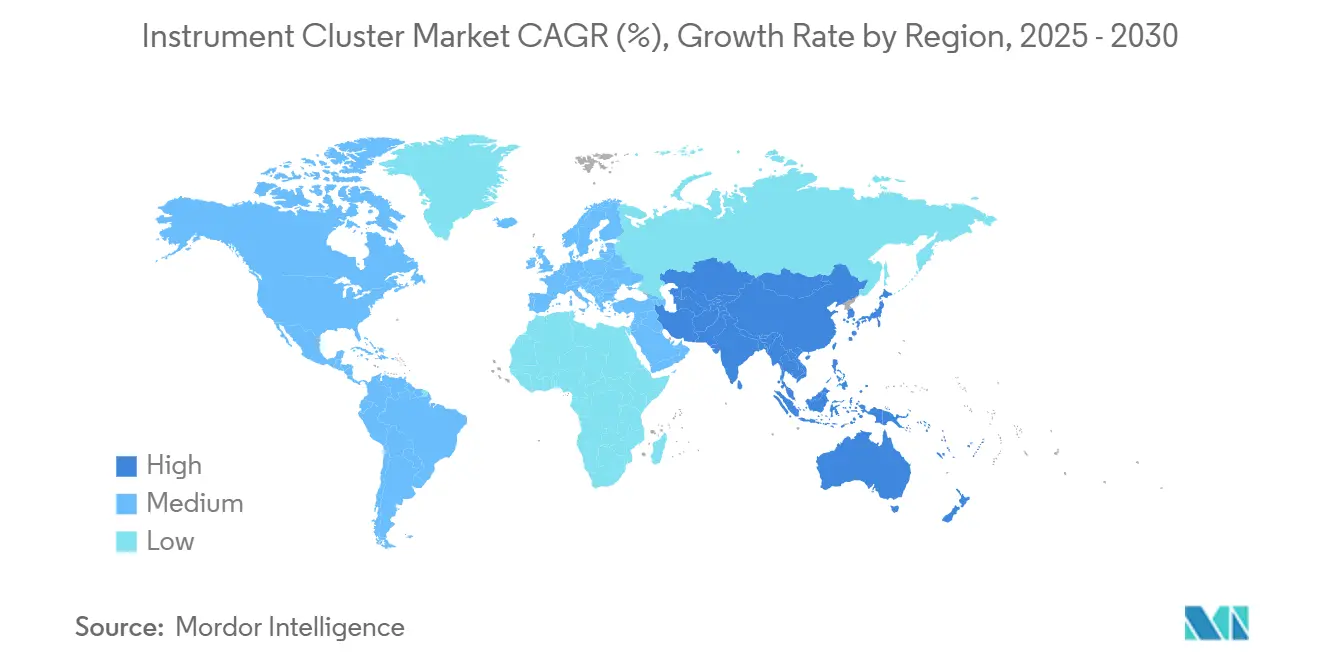

- Por geografía, América del Norte concentró el 34,87% de los ingresos de 2024, y Asia-Pacífico escala a una CAGR del 12,93% hasta 2030.

Tendencias e Información del Mercado Global de Instrumentos de Tablero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transición de instrumentos de tablero analógicos a digitales | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidades de integración de ADAS y funciones de seguridad | +2.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisitos de telemetría específicos para VE | +1.9% | Global, concentrado en China, California y Noruega | Mediano plazo (2-4 años) |

| Caída de precios de TFT/LCD que permite pantallas más grandes | +1.4% | Asia-Pacífico como núcleo, con expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Arquitecturas listas para OTA y definidas por software | +1.7% | Global, liderado por segmentos premium | Largo plazo (≥ 4 años) |

| Vínculos AHL/Ethernet de bajo costo que reducen el costo de materiales | +1.2% | Centros de fabricación globales, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición de Instrumentos de Tablero Analógicos a Digitales

Las hojas de ruta de cabina de los OEM favorecen cada vez más los instrumentos de tablero totalmente digitales que ofrecen diseños dinámicos, advertencias codificadas por colores y personalización al estilo de los teléfonos inteligentes. El Mazda CX-70 de 2024 adoptó el medidor de pantalla completa de 12,3 pulgadas de Panasonic Automotive Systems Company tras registrar el proveedor ingresos de JPY 485.500 millones (USD 3.550 millones) provenientes del infoentretenimiento en 2024, lo que subraya la ventaja de escala de las carteras centradas en pantallas.[1]Panasonic Automotive, "Resultados Financieros del Primer Trimestre de 2024 – División de Sistemas Automotrices," panasonic.com La Asociación Japonesa de Industrias de Electrónica y Tecnología de la Información estima que los envíos de pantallas automotrices crecerán de 193,066 millones de unidades en 2024 a 229,8 millones en 2028, consolidando las pantallas como cabinas de facto. El cumplimiento de la norma ISO/TS 8231:2025 obliga a los proveedores a presentar los datos de asistencia al conductor en paletas de colores y tamaños de fuente prescritos, acelerando el desplazamiento de los medidores analógicos.

Necesidades de Integración de ADAS y Funciones de Seguridad

Las alertas de mantenimiento de carril, evitación de colisiones y punto ciego deben residir ahora en el campo de visión frontal del conductor, convirtiendo a los instrumentos de tablero en un conducto lógico. Hyundai Mobis Co., Ltd. fusionó su controlador de dominio con la computación ADAS dentro de M.VICS 5.0 para optimizar la lógica de la interfaz hombre-máquina, reduciendo el peso del arnés de cableado en un 30%.[2]Hyundai Mobis, "Anuncio de Lanzamiento de la Plataforma M.VICS 5.0," mobis.co.kr La norma ISO 23150:2023 exige protocolos de visualización de fusión de sensores en tiempo real, lo que incrementa las cargas de trabajo de validación y favorece a los proveedores de Nivel 1 con mayor capital. El reglamento de Euro NCAP de 2024 dicta además la duración de la mirada para las señales de frenado de emergencia, obligando a rediseñar la interfaz de usuario en torno a diseños que priorizan la seguridad.

Requisitos de Telemetría Específicos para VE

Los gráficos del estado de carga de la batería, los medidores de frenado regenerativo y los indicadores de autonomía predictiva son ahora estándar en los VE. El Reglamento de Intercambio de Datos de Baterías de la Unión Europea C/2025/4104 prescribe la visibilidad del estado de salud y de carga de la batería, lo que efectivamente exige gráficos de instrumentos de tablero más ricos.[3]Comisión Europea, "Reglamento de Intercambio de Datos de Baterías C/2025/4104," europa.eu Los manuales del propietario de BYD de 2024 destacan diagramas animados de flujo de energía, mientras que el Dodge Charger Daytona SRT de 2024 emplea superposiciones de temperatura de celda para ayudar a los conductores a gestionar la longevidad de la batería. Estos requisitos aumentan la complejidad del firmware, pero crean oportunidades de diferenciación para los proveedores que dominan la lógica de interfaz de usuario centrada en VE.

Arquitecturas Listas para OTA y Definidas por Software

Las actualizaciones continuas de funciones refuerzan la fidelidad a la marca y desbloquean ingresos posteriores a la venta. El último silicio Snapdragon Cockpit de Qualcomm ejecuta Android Automotive OS, lo que permite a los fabricantes de automóviles implementar nuevas capas de navegación o complementos de asistencia al conductor basados en suscripción sin modificaciones de hardware. La extensión de TomTom de 2024 con el Mercedes-EQS Advanced demostró que los mapas OTA pueden actualizar paisajes urbanos en 3D en tiempo real, mejorando el valor percibido del vehículo. La contrapartida es una mayor exposición a la ciberseguridad, lo que intensifica la demanda de pilas de arranque seguro conformes con ISO/SAE 21434.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de I+D y de materiales | -1.8% | Global, con especial impacto en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Carga de ciberseguridad y cumplimiento normativo | -1.2% | Global, con requisitos más estrictos en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de semiconductores | -1.5% | Global, concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por pantallas de visualización frontal de realidad aumentada | -0.9% | Segmentos premium de América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y de Lista de Materiales

Un instrumento de tablero digital premium puede incorporar más de USD 200 en contenido de semiconductores, incluidos sistemas en chip de múltiples dados y paneles de alto brillo. Visteon registró USD 1.400 millones en nuevos negocios en el primer trimestre de 2024 en 26 lanzamientos, pero señaló presupuestos de ingeniería entre un 30% y un 40% más elevados para cumplir con los requisitos de seguridad de la norma ISO 26262. El aumento de las tarifas de empaquetado avanzado y la capacidad limitada en las casas de ensamblaje subcontratadas han elevado los precios por oblea en dos dígitos desde 2023.

Carga de Ciberseguridad y Cumplimiento Normativo

La norma ISO/SAE 21434 obliga ahora a la monitorización continua de vulnerabilidades, el análisis de amenazas y la respuesta a incidentes, añadiendo especialistas y servicios de seguridad en tiempo de ejecución a los presupuestos de los programas. Las directrices de distracción de la NHTSA de Estados Unidos de 2024 limitan la duración media de la mirada a 1,5 segundos para las tareas de conducción primarias, reduciendo la libertad de diseño. Las actualizaciones de homologación de tipo de la UE exigen pruebas de compatibilidad electromagnética y de penetración que pueden costar entre EUR 500.000 y 1.000.000 (USD 565.000 - 1,13 millones) por plataforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Pantalla: Lo Digital Gana Impulso a Medida que los Costos Disminuyen

Los medidores analógicos retuvieron la mayor porción del 44,52% del mercado de instrumentos de tablero en 2024, aunque los instrumentos de tablero digitales registran una CAGR del 13,44% hasta 2030, lo que señala una rápida sustitución. Los diseños híbridos salvan la brecha de presupuesto y funcionalidades en las versiones de mercado masivo. El tamaño del mercado de instrumentos de tablero para pantallas digitales está en camino de casi duplicarse entre 2025 y 2030, impulsado por la caída de los precios de los paneles TFT y las visualizaciones obligatorias de ADAS.

El crecimiento en volumen y la escala de fabricación han reducido los costos de los paneles de 10 pulgadas Full HD por debajo de USD 75 en 2025, abriendo un camino de margen para los sedanes de gama media. AUO presentó prototipos de MicroLED transparentes en el CES 2024, mientras que la plataforma MicroSolid Printing de VueReal apunta a la paridad de costos frente al LCD en un plazo de tres años. Aunque las hojas de ruta de micro-OLED prometen un contraste superior, los obstáculos de gestión térmica y vida útil los mantienen en un nicho por ahora.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran las Modernizaciones Digitales

Los automóviles de pasajeros generaron el 69,73% de los ingresos en 2024, pero la electrificación de flotas impulsa a los vehículos comerciales ligeros a una CAGR del 12,38%, la más alta entre las clases de vehículos. La participación del mercado de instrumentos de tablero para furgonetas de flota se expande a medida que los operadores logísticos demandan herramientas de predicción de autonomía y paneles de telemática en pantalla.

Los controladores de dominio permiten a los OEM de camiones integrar datos del tacógrafo, alertas de fatiga del conductor y advertencias de ADAS en una sola pantalla, reduciendo la masa del cableado y simplificando las auditorías regulatorias. El potencial de crecimiento también proviene de los modelos de software de pago por función que monetizan los análisis de tiempo de actividad de la flota.

Por Tamaño de Pantalla: Las Pantallas Grandes Señalan Intención Premium

Los paneles de entre 9 y 11 pulgadas controlaron el 51,22% de los ingresos en 2024, equilibrando ergonomía y costo. Las pantallas de más de 12 pulgadas, que a menudo abarcan los tableros de pilar a pilar, registran una CAGR del 12,78%. El aumento del espacio disponible permite a los OEM fusionar las funciones del instrumento de tablero y del infoentretenimiento, reduciendo el número de piezas. Innolux y Japan Display Inc. producirán en masa cabinas OLED de 32 pulgadas para 2027 destinadas a buques insignia de lujo.

El enlaminado óptico, los recubrimientos antirreflectantes y los gráficos de alta resolución mitigan los problemas de deslumbramiento y distracción señalados por los reguladores. Sin embargo, los puntos calientes térmicos detrás de los grandes OLED requieren refrigeración activa y firmware sofisticado de gestión de energía.

Por Usuario Final: El Mercado de Posventa Apunta a Actualizaciones Conectadas

Los sistemas instalados de fábrica por OEM representaron el 86,43% de los ingresos en 2024 debido a la estrecha integración en planta. Sin embargo, el mercado de posventa disfruta de una CAGR del 13,62% a medida que los aficionados modernizan vehículos más antiguos con instrumentos de tablero listos para CAN-FD que ofrecen música por Bluetooth, duplicación de navegación y pantallas de presión de neumáticos. Los backbones Ethernet estandarizados en los vehículos a partir de 2015 han simplificado los kits de conexión y uso inmediato, aunque las cláusulas de ciberseguridad en las nuevas garantías restringen las modificaciones en los modelos de generación actual.

Análisis Geográfico

América del Norte retuvo el 34,87% de los ingresos globales en 2024 gracias a la adopción temprana de cabinas definidas por software y a las normas de seguridad unificadas. El Acuerdo Estados Unidos-México-Canadá armoniza los orígenes de los componentes, permitiendo un abastecimiento rentable, mientras que las directrices de distracción de la NHTSA unifican los protocolos de prueba de interfaz de usuario. México sirve como centro de ensamblaje de bajo costo, y las empresas canadienses de servicios de fabricación electrónica se especializan en retroiluminación de pantallas y líneas de enlaminado. La legislación OTA específica de la región impulsa las asociaciones de seguridad en la nube, sosteniendo los valores de las unidades premium.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 12,93% hasta 2030, a medida que China consolida los controladores de dominio de cabina y ADAS bajo empresas conjuntas entre OEM y empresas tecnológicas. El programa SAIC-Audi 2.0 pilota pilas de software centralizadas que acortan los ciclos de validación y retroalimentan los aprendizajes en los modelos económicos. Japón aporta innovación en paneles a través de la participación global del 22% de Panasonic Automotive Systems Company en infoentretenimiento, mientras que las fábricas de semiconductores de Corea del Sur suministran conjuntos de chips de nodos maduros ante las brechas de capacidad occidentales. El esquema de incentivos vinculados a la producción de India fomenta el ensamblaje doméstico de instrumentos de tablero, reduciendo los costos de importación para los OEM regionales.

Europa sigue siendo un mercado de alto valor pero de crecimiento más lento. El Reglamento de Intercambio de Datos de Baterías de la UE obliga a los nuevos instrumentos de tablero de VE a exponer telemetría detallada de la batería, aumentando el contenido de software por vehículo. Las marcas alemanas impulsan la adopción de OLED de gran formato, los proveedores franceses lideran en servicios de pruebas de ciberseguridad, y las empresas de desarrollo de software del Reino Unido se especializan en cadenas de herramientas gráficas. El Reglamento UN-ECE 46 para pantallas de sustitución de espejos amplía la integración del instrumento de tablero con las imágenes de las cámaras, creando mayor demanda de paneles de alto brillo.

Panorama Competitivo

El mercado de instrumentos de tablero muestra una concentración moderada. Continental cerró una escisión de EUR 1.400 millones (USD 1.580 millones) en 2024 que concentra recursos en la experiencia de usuario digital y los controladores de dominio, mostrando una agresiva reorientación de la cartera. Bosch destinó EUR 3.000 millones (USD 3.390 millones) para fábricas de semiconductores en Dresde y Reutlingen para asegurar el silicio para instrumentos de tablero y electrónica de potencia. Denso refuerza el diseño interno de sistemas en chip, buscando un mayor control de los canales de procesamiento gráfico.

Los especialistas en pantallas se están moviendo hacia arriba en la cadena de valor. La adquisición de BHTC por parte de AUO por EUR 600 millones (USD 678 millones) le otorga el estatus de Nivel 1, difuminando las líneas entre los fabricantes de paneles y los integradores de sistemas. Los nuevos participantes de software también encuentran oportunidades: Zeiss y Hyundai Mobis Co., Ltd. codesarrollan superposiciones holográficas para parabrisas que podrían desplazar a los instrumentos de tablero tradicionales en los modos autónomos. Las barreras de entrada aumentan a medida que el cumplimiento de las normas ISO/SAE 21434 e ISO 26262 requiere herramientas especializadas, auditorías y equipos de cibermonitorización posventa.

Las oportunidades de espacio en blanco permanecen en los kits de conexión y uso inmediato para el mercado de posventa, los vehículos todoterreno de trabajo pesado y los VE de bajo costo específicos de cada región, donde los proveedores de Nivel 1 globales carecen de ancho de banda para la personalización local. Las asociaciones con proveedores locales de servicios de fabricación electrónica y empresas de nube pueden desbloquear esos nichos para los competidores ágiles.

Líderes de la Industria de Instrumentos de Tablero

Continental Aktiengesellschaft

Robert Bosch GmbH

DENSO Corporation

Visteon Corporation

Yazaki Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AUO completó la adquisición de BHTC por EUR 600 millones, elevándose a plena capacidad de Nivel 1 en instrumentos de tablero.

- Enero de 2025: Japan Display Inc. e Innolux acordaron coproducir paneles OLED automotrices de 32 pulgadas para cabinas premium de 2027.

- Enero de 2025: Continental finalizó la escisión de Vitesco por EUR 1.400 millones, agudizando el enfoque en cabinas definidas por software.

- Diciembre de 2024: Zeiss y Hyundai Mobis Co., Ltd. se asociaron en pantallas holográficas para parabrisas para los modelos de 2027.

Alcance del Informe Global del Mercado de Instrumentos de Tablero

| Instrumentos de Tablero Analógicos |

| Instrumentos de Tablero Híbridos |

| Instrumentos de Tablero Digitales |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Ciclomotores |

| Vehículos Todoterreno |

| Menos de 5 pulgadas |

| 5-8 pulgadas |

| 9-11 pulgadas |

| Más de 12 pulgadas |

| Instalación de Fábrica por OEM |

| Reemplazo en el Mercado de Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología de Pantalla | Instrumentos de Tablero Analógicos | ||

| Instrumentos de Tablero Híbridos | |||

| Instrumentos de Tablero Digitales | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Motocicletas y Ciclomotores | |||

| Vehículos Todoterreno | |||

| Por Tamaño de Pantalla | Menos de 5 pulgadas | ||

| 5-8 pulgadas | |||

| 9-11 pulgadas | |||

| Más de 12 pulgadas | |||

| Por Usuario Final | Instalación de Fábrica por OEM | ||

| Reemplazo en el Mercado de Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de instrumentos de tablero para 2030?

Se prevé que el mercado alcance los USD 16.750 millones en 2030 sobre la base de una CAGR del 12,03%.

¿Qué región muestra el crecimiento más rápido en la demanda de instrumentos de tablero?

Asia-Pacífico lidera con una CAGR proyectada del 12,93% hasta 2030, impulsada por el liderazgo tecnológico de China y Japón.

¿Por qué los instrumentos de tablero digitales están ganando terreno frente a las unidades analógicas?

Las pantallas digitales admiten visualizaciones de ADAS, telemetría de VE, actualizaciones OTA y personalización, mientras que los costos de los paneles siguen cayendo.

¿Cómo afectan las normas de ciberseguridad al diseño de los instrumentos de tablero?

La norma ISO/SAE 21434 obliga a los proveedores a incorporar arranque seguro, modelado de amenazas y monitorización de vulnerabilidades a largo plazo, lo que aumenta los gastos de I+D.

¿Qué tamaño de pantalla domina los tableros de los vehículos actuales?

Las pantallas de 9 a 11 pulgadas tienen la mayor participación de ingresos del 51,22% gracias al equilibrio entre costo y usabilidad.

¿Qué oportunidades existen en el mercado de posventa para los proveedores de instrumentos de tablero?

Las modernizaciones para automóviles más antiguos y furgonetas de flota que necesitan telemetría conectada crecen a una CAGR del 13,62%, apoyadas por los protocolos estandarizados CAN-FD y Ethernet.

Última actualización de la página el: