Taille et Part du Marché des Tableaux de Bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

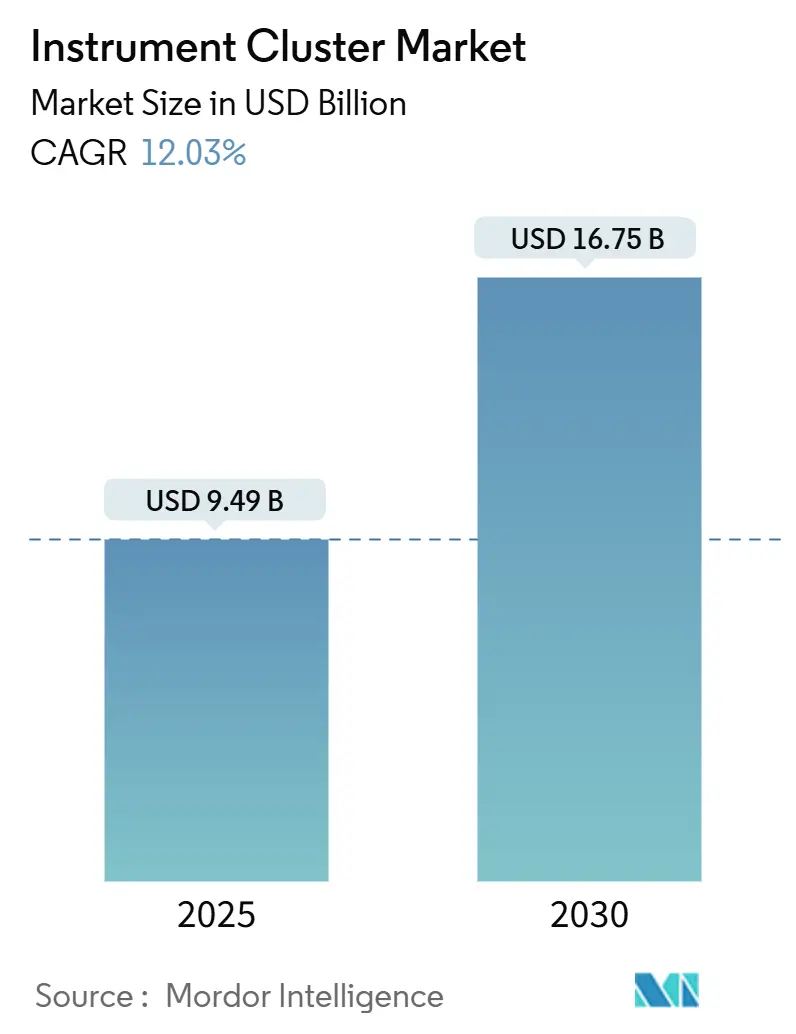

| Taille du Marché (2025) | 9.49 Milliards de dollars |

| Taille du Marché (2030) | 16.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

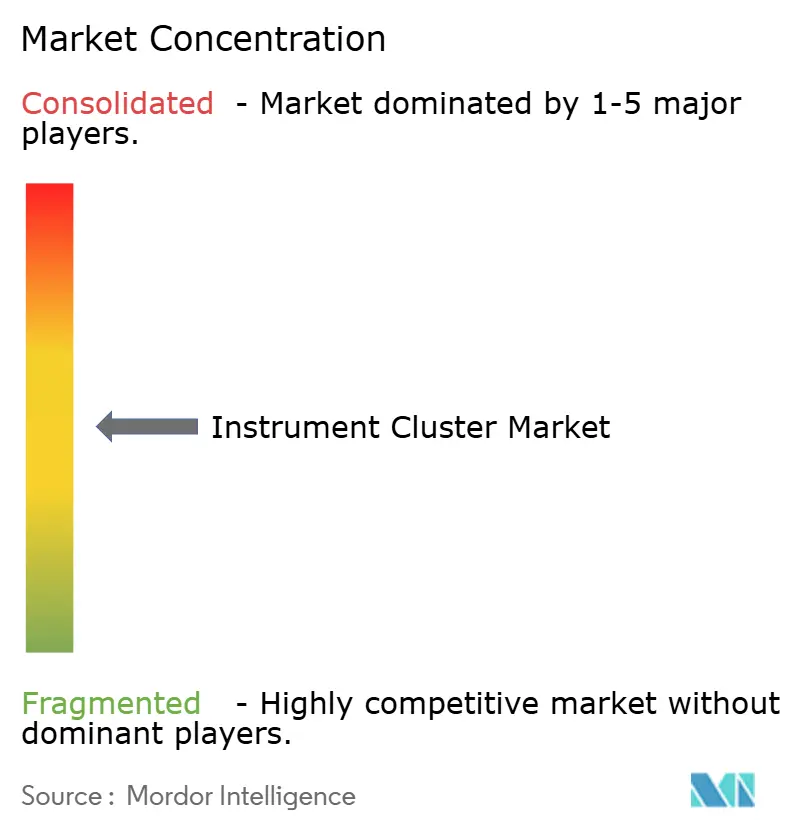

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tableaux de Bord par Mordor Intelligence

La taille du marché des tableaux de bord s'établit à 9,49 milliards USD en 2025 et devrait atteindre 16,75 milliards USD d'ici 2030, ce qui correspond à un TCAC de 12,03 % sur la période d'analyse. Les dépenses soutenues en contrôleurs de domaine de cockpit, le renforcement des réglementations de sécurité et la pénétration rapide des véhicules électriques (VE) soutiennent collectivement la croissance de la demande. Les fournisseurs accélèrent leur transition des jauges analogiques vers des écrans reconfigurables pour accompagner les véhicules définis par logiciel, tandis que la baisse des prix des panneaux à transistors en couches minces (TFT) permet d'intégrer des affichages plus grands dans les modèles de milieu de gamme. La télémétrie spécifique aux VE, illustrée par les graphiques de flux d'énergie en temps réel de BYD, creuse l'écart fonctionnel entre les tableaux de bord traditionnels et les interfaces homme-machine de nouvelle génération. Par ailleurs, l'approvisionnement en semi-conducteurs reste un facteur déterminant, des pénuries de capacité sur les nœuds matures étant prévues pour 2025-2026, ce qui pourrait restreindre l'offre de processeurs pour tableaux de bord. Les équipementiers et les fournisseurs de rang 1 continuent donc de diversifier leurs sources d'approvisionnement en puces et d'investir dans des piles de mise à jour à distance (OTA) sécurisées leur permettant de monétiser les logiciels de cockpit longtemps après la vente du véhicule.

Points Clés du Rapport

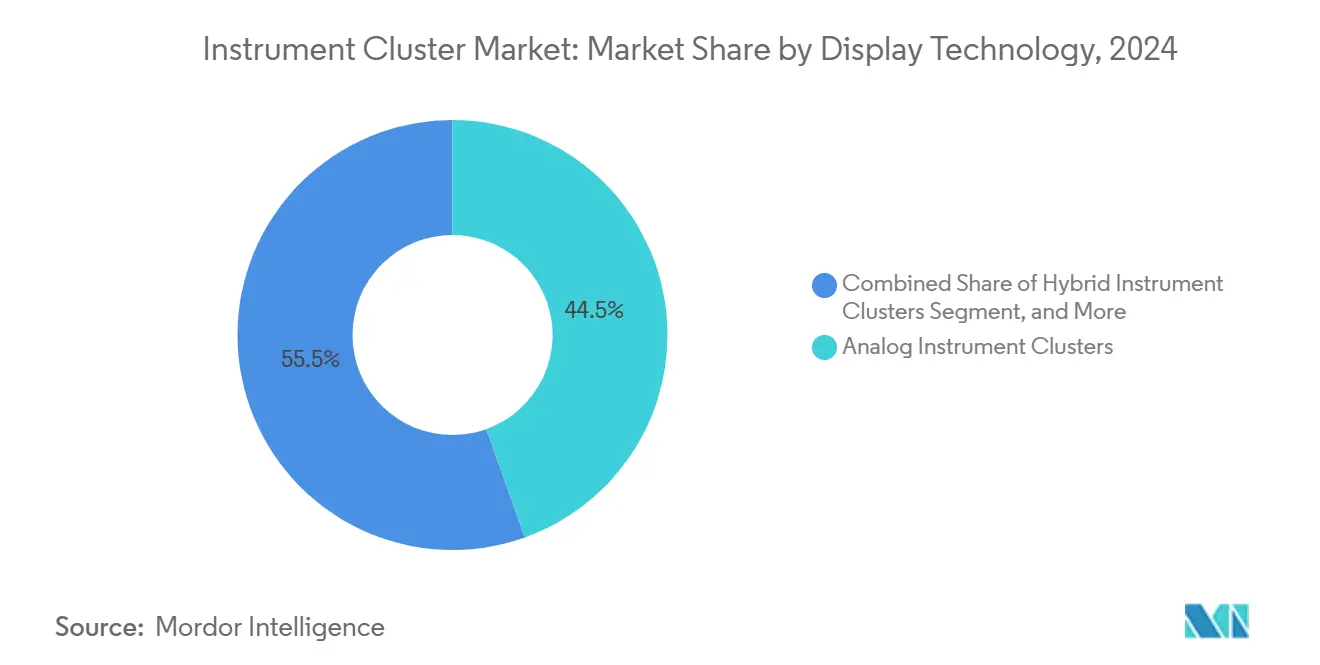

- Par technologie d'affichage, les unités analogiques ont conservé 44,52 % de la part du marché des tableaux de bord en 2024, tandis que les affichages numériques progressent à un TCAC de 13,44 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 69,73 % en 2024 ; les véhicules utilitaires légers ont enregistré le TCAC le plus rapide à 12,38 % jusqu'en 2030.

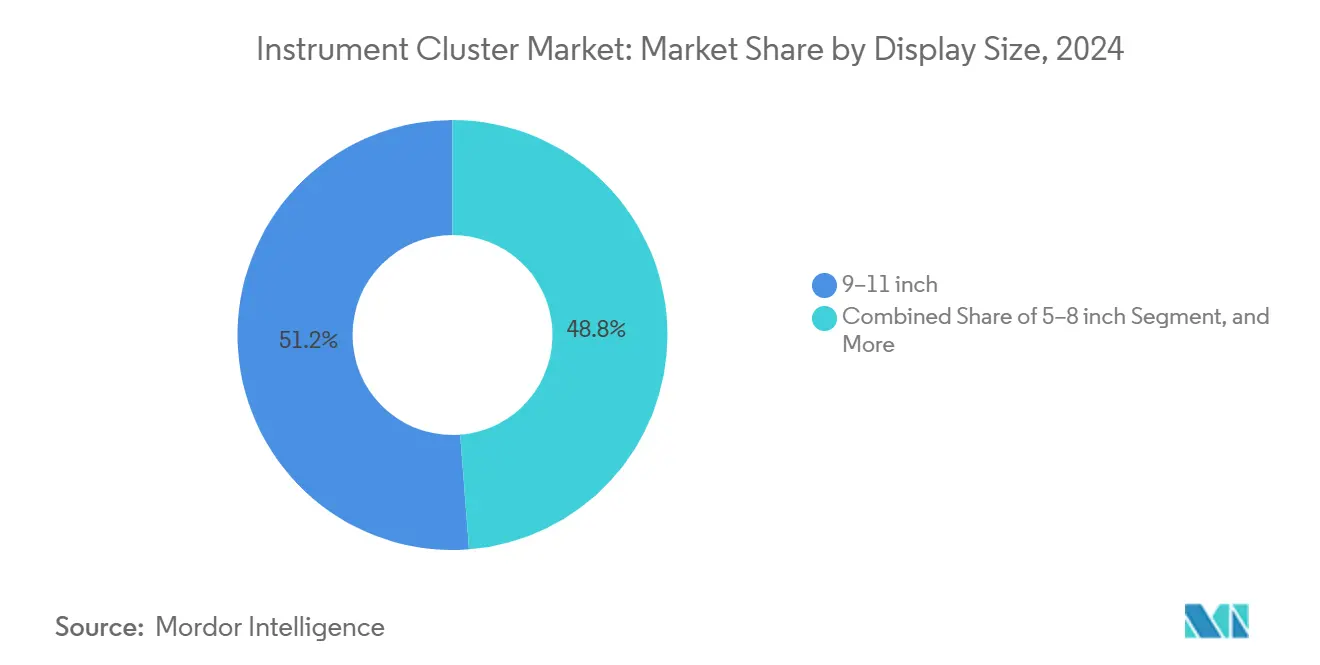

- Par taille d'affichage, les panneaux de 9 à 11 pouces ont capté 51,22 % de la taille du marché des tableaux de bord en 2024, tandis que les écrans de plus de 12 pouces se développent à un TCAC de 12,78 %.

- Par utilisateur final, les unités équipées en première monte OEM ont dominé avec une part de 86,43 % en 2024 ; le segment du remplacement sur le marché secondaire croît à un TCAC de 13,62 % durant 2025-2030.

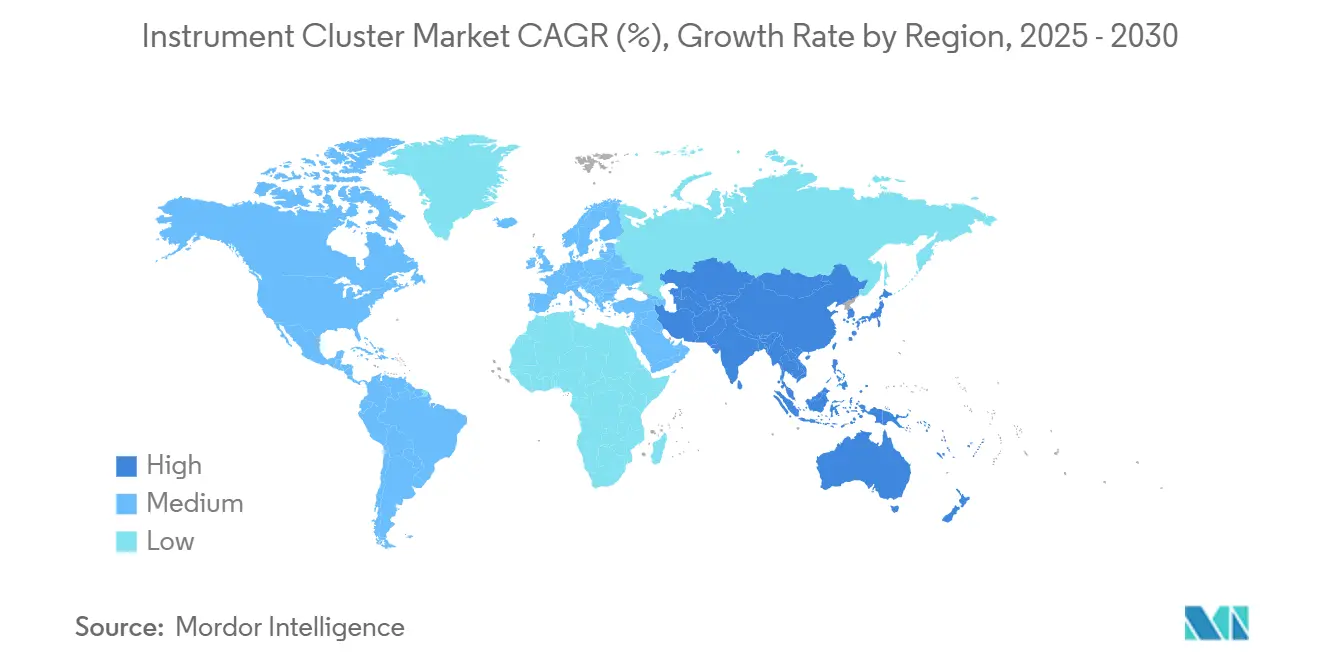

- Par géographie, l'Amérique du Nord a représenté 34,87 % des revenus de 2024, et l'Asie-Pacifique progresse à un TCAC de 12,93 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tableaux de Bord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide des tableaux de bord analogiques vers les tableaux de bord numériques | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Besoins d'intégration des systèmes d'aide à la conduite (ADAS) et des fonctions de sécurité | +2.1% | Amérique du Nord et UE en cœur de marché, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences de télémétrie spécifiques aux VE | +1.9% | Mondial, concentré en Chine, en Californie et en Norvège | Moyen terme (2 à 4 ans) |

| Baisse des prix des panneaux TFT/LCD permettant des affichages de grande taille | +1.4% | Asie-Pacifique en cœur de marché, extension vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Architectures prêtes pour l'OTA et définies par logiciel | +1.7% | Mondial, porté par les segments premium | Long terme (≥ 4 ans) |

| Liaisons AHL/Ethernet à faible coût réduisant la nomenclature des composants | +1.2% | Centres de fabrication mondiaux, segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide des Tableaux de Bord Analogiques vers les Tableaux de Bord Numériques

Les feuilles de route des cockpits des équipementiers favorisent de plus en plus les tableaux de bord entièrement numériques offrant des mises en page dynamiques, des avertissements codés par couleur et une personnalisation de type smartphone. Le Mazda CX-70 2024 a adopté le compteur à affichage intégral 12,3 pouces de Panasonic Automotive après que le fournisseur a enregistré un chiffre d'affaires de 485,5 milliards JPY (3,55 milliards USD) dans l'infodivertissement en 2024, soulignant l'avantage d'échelle des portefeuilles centrés sur l'affichage.[1]Panasonic Automotive, "Résultats financiers du 1er trimestre 2024 – Division des systèmes automobiles," panasonic.com L'Association japonaise des industries de l'électronique et des technologies de l'information estime que les livraisons d'affichages automobiles passeront de 193,066 millions d'unités en 2024 à 229,8 millions d'ici 2028, consolidant les écrans en tant que cockpits de facto. La conformité à la norme ISO/TS 8231:2025 oblige les fournisseurs à présenter les données d'aide à la conduite dans des palettes de couleurs et des tailles de police prescrites, accélérant le remplacement des jauges analogiques.

Besoins d'Intégration des Systèmes d'Aide à la Conduite (ADAS) et des Fonctions de Sécurité

Le maintien de voie, l'évitement de collision et les alertes d'angle mort doivent désormais se trouver dans le champ de vision avant du conducteur, faisant des tableaux de bord un conduit logique. Hyundai Mobis a fusionné son contrôleur de domaine avec le calcul ADAS au sein de la plateforme M.VICS 5.0 pour rationaliser la logique de l'interface homme-machine, réduisant le poids du faisceau de câblage de 30 %.[2]Hyundai Mobis, "Annonce du lancement de la plateforme M.VICS 5.0," mobis.co.kr La norme ISO 23150:2023 impose des protocoles d'affichage de fusion de capteurs en temps réel, alourdissant les charges de validation et favorisant les fournisseurs de rang 1 bien capitalisés. Le règlement Euro NCAP 2024 impose en outre la durée de coup d'œil pour les signaux de freinage d'urgence, forçant une refonte de l'interface utilisateur autour de mises en page axées sur la sécurité.

Exigences de Télémétrie Spécifiques aux VE

Les graphiques d'état de charge de la batterie, les compteurs de freinage régénératif et les jauges d'autonomie prédictive sont désormais standard sur les VE. Le règlement de l'Union européenne sur le partage des données de batterie C/2025/4104 prescrit la visibilité de l'état de santé et du statut de charge de la batterie, imposant de fait des graphiques de tableau de bord plus riches.[3]Commission européenne, "Règlement sur le partage des données de batterie C/2025/4104," europa.eu Les manuels du propriétaire BYD 2024 mettent en avant des diagrammes de flux d'énergie animés, tandis que la Dodge Charger Daytona SRT 2024 utilise des superpositions de température de cellule pour aider les conducteurs à gérer la longévité de la batterie. Ces exigences augmentent la complexité du micrologiciel tout en créant des opportunités de différenciation pour les fournisseurs maîtrisant la logique d'interface utilisateur centrée sur les VE.

Architectures Prêtes pour l'OTA et Définies par Logiciel

Les mises à jour continues de fonctionnalités renforcent la fidélité à la marque et débloquent des revenus après-vente. Le dernier circuit intégré Snapdragon Cockpit de Qualcomm exécute Android Automotive OS, permettant aux constructeurs automobiles de déployer de nouvelles couches de navigation ou des widgets d'aide à la conduite par abonnement sans modifications matérielles. L'extension 2024 de TomTom avec la Mercedes-EQS Advanced a montré que les cartes OTA peuvent actualiser les panoramas urbains en 3D en temps réel, améliorant la valeur perçue du véhicule. La contrepartie est une exposition accrue aux cybermenaces, intensifiant la demande de piles de démarrage sécurisé conformes à la norme ISO/SAE 21434.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de R&D et de nomenclature des composants | -1.8% | Mondial, affectant particulièrement les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Charge liée à la cybersécurité et à la conformité | -1.2% | Mondial, avec des exigences plus strictes dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -1.5% | Mondial, concentré dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Menace de substitution par les affichages tête haute en réalité augmentée | -0.9% | Segments premium d'Amérique du Nord et d'Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de R&D et de Nomenclature des Composants

Un tableau de bord numérique premium peut intégrer plus de 200 USD de contenu en semi-conducteurs, incluant des systèmes sur puce multi-puces et des panneaux haute luminosité. Visteon a enregistré 1,4 milliard USD de nouvelles affaires au 1er trimestre 2024 sur 26 lancements, mais a signalé des budgets d'ingénierie supérieurs de 30 à 40 % pour satisfaire aux exigences de sécurité de la norme ISO 26262. La hausse des frais d'encapsulation avancée et la capacité limitée des sous-traitants en assemblage ont fait grimper les prix par tranche de plusieurs dizaines de pourcents depuis 2023.

Charge liée à la Cybersécurité et à la Conformité

La norme ISO/SAE 21434 impose désormais une surveillance continue des vulnérabilités, une analyse des menaces et une réponse aux incidents, ajoutant des spécialistes et des services de sécurité à l'exécution aux budgets des programmes. Les directives 2024 de la NHTSA américaine sur la distraction limitent la durée moyenne du coup d'œil à 1,5 seconde pour les tâches de conduite primaires, réduisant la liberté de conception. Les mises à jour de l'homologation de type de l'UE exigent des tests de compatibilité électromagnétique et de pénétration pouvant coûter entre 500 000 et 1 000 000 EUR (565 000 à 1,13 million USD) par plateforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Affichage : Le Numérique Gagne du Terrain à Mesure que les Coûts Baissent

Les jauges analogiques ont conservé la plus grande part de 44,52 % du marché des tableaux de bord en 2024, mais les tableaux de bord numériques progressent à un TCAC de 13,44 % jusqu'en 2030, signalant une substitution rapide. Les configurations hybrides comblent les écarts de budget et de fonctionnalités dans les versions grand public. La taille du marché des tableaux de bord pour les écrans numériques est en passe de presque doubler entre 2025 et 2030, portée par la baisse des prix des panneaux TFT et les visualisations ADAS obligatoires.

La croissance des volumes et les économies d'échelle de fabrication ont fait passer les coûts des panneaux Full HD de 10 pouces en dessous de 75 USD en 2025, ouvrant une voie de marge pour les berlines de milieu de gamme. AUO a présenté des prototypes MicroLED transparents au CES 2024, tandis que la plateforme MicroSolid Printing de VueReal vise la parité de coût avec les LCD en trois ans. Bien que les feuilles de route micro-OLED promettent un contraste supérieur, les défis de gestion thermique et de durée de vie les maintiennent dans une niche pour l'instant.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent les Modernisations Numériques

Les voitures particulières ont généré 69,73 % des revenus en 2024, mais l'électrification des flottes pousse les véhicules utilitaires légers à un TCAC de 12,38 %, le plus élevé parmi les catégories de véhicules. La part du marché des tableaux de bord pour les fourgonnettes de flotte s'élargit à mesure que les opérateurs logistiques exigent des outils de prédiction d'autonomie et des tableaux de bord télématiques à l'écran.

Les contrôleurs de domaine permettent aux équipementiers de camions d'intégrer les données du tachygraphe, les alertes de fatigue du conducteur et les avertissements ADAS dans un seul affichage, réduisant la masse du câblage et simplifiant les audits réglementaires. Le potentiel de croissance provient également des modèles logiciels à la fonctionnalité qui monétisent les analyses de disponibilité des flottes.

Par Taille d'Affichage : Les Grands Écrans Signalent une Intention Premium

Les panneaux de 9 à 11 pouces ont contrôlé 51,22 % des revenus en 2024, équilibrant ergonomie et coût. Les affichages de plus de 12 pouces, couvrant souvent les tableaux de bord de montant à montant, enregistrent un TCAC de 12,78 %. L'augmentation de la surface d'affichage permet aux équipementiers de fusionner les fonctions de tableau de bord et d'infodivertissement, réduisant le nombre de pièces. Innolux et Japan Display produiront en masse des cockpits OLED de 32 pouces d'ici 2027 pour les véhicules de luxe haut de gamme.

Le collage optique, les revêtements antireflets et les graphiques haute résolution atténuent les problèmes d'éblouissement et de distraction signalés par les régulateurs. Cependant, les points chauds thermiques derrière les grands OLED nécessitent un refroidissement actif et un micrologiciel de gestion de l'alimentation sophistiqué.

Par Utilisateur Final : Le Marché Secondaire Vise les Modernisations Connectées

Les systèmes équipés en première monte OEM ont représenté 86,43 % des revenus en 2024 en raison d'une intégration en usine étroite. Néanmoins, le marché secondaire bénéficie d'un TCAC de 13,62 % alors que les passionnés modernisent les véhicules anciens avec des tableaux de bord compatibles CAN-FD offrant la musique Bluetooth, la mise en miroir de navigation et l'affichage de la pression des pneus. Les dorsales Ethernet standardisées dans les véhicules à partir de 2015 ont simplifié les kits prêts à l'emploi, bien que les clauses de cybersécurité dans les nouvelles garanties restreignent les modifications sur les modèles de génération actuelle.

Analyse Géographique

L'Amérique du Nord a conservé 34,87 % des revenus mondiaux en 2024 grâce à l'adoption précoce des cockpits définis par logiciel et à l'harmonisation des règles de sécurité. L'Accord États-Unis-Mexique-Canada harmonise les origines des composants, permettant un approvisionnement rentable, tandis que les directives de la NHTSA sur la distraction unifient les protocoles de test d'interface utilisateur. Le Mexique sert de centre d'assemblage à faible coût, et les entreprises canadiennes de services de fabrication électronique se spécialisent dans les rétroéclairages d'affichage et les lignes de collage. La législation OTA spécifique à la région stimule les partenariats de sécurité cloud, soutenant les valeurs unitaires premium.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 12,93 % jusqu'en 2030, la Chine consolidant les contrôleurs de domaine de cockpit et ADAS dans le cadre de coentreprises entre équipementiers et entreprises technologiques. Le programme SAIC-Audi 2.0 pilote des piles logicielles centralisées qui raccourcissent les cycles de validation et transmettent les enseignements aux modèles économiques. Le Japon apporte l'innovation en matière de panneaux via la part mondiale de 22 % de Panasonic Automotive dans l'infodivertissement, tandis que les usines de fabrication de semi-conducteurs de Corée du Sud fournissent des jeux de puces sur nœuds matures face aux lacunes de capacité occidentales. Le programme d'incitation lié à la production de l'Inde encourage l'assemblage local de tableaux de bord, réduisant les coûts à destination pour les équipementiers régionaux.

L'Europe reste un marché à haute valeur ajoutée mais à croissance plus lente. Le règlement de l'UE sur le partage des données de batterie oblige les nouveaux tableaux de bord de VE à exposer une télémétrie de batterie granulaire, augmentant le contenu logiciel par véhicule. Les marques allemandes stimulent l'adoption des OLED grand format, les fournisseurs français sont en tête dans les services de test de cybersécurité, et les maisons de code britanniques se spécialisent dans les chaînes d'outils graphiques. Le règlement UN-ECE 46 pour les affichages de remplacement de rétroviseurs élargit l'intégration des tableaux de bord avec les flux de caméras, créant une demande supplémentaire pour les panneaux haute luminosité.

Paysage Concurrentiel

Le marché des tableaux de bord présente une concentration modérée. Continental a finalisé une scission de 1,4 milliard EUR (1,58 milliard USD) en 2024 qui concentre les ressources sur l'expérience utilisateur numérique et les contrôleurs de domaine, illustrant un réalignement agressif du portefeuille. Bosch a alloué 3 milliards EUR (3,39 milliards USD) à des usines de semi-conducteurs à Dresde et Reutlingen pour sécuriser le silicium destiné aux tableaux de bord et à l'électronique de puissance. Denso renforce la conception de systèmes sur puce en interne, cherchant un contrôle plus étroit des pipelines graphiques.

Les spécialistes de l'affichage progressent vers l'amont. Le rachat de BHTC par AUO pour 600 millions EUR (678 millions USD) lui confère le statut de fournisseur de rang 1, brouillant les frontières entre fabricants de panneaux et intégrateurs de systèmes. Les acteurs du logiciel trouvent également des opportunités : Zeiss et Hyundai Mobis co-développent des superpositions holographiques sur pare-brise qui pourraient supplanter les tableaux de bord traditionnels en mode autonome. Les barrières à l'entrée s'élèvent à mesure que la conformité aux normes ISO/SAE 21434 et ISO 26262 exige des outils spécialisés, des audits et des équipes de surveillance cybernétique après-vente.

Des opportunités d'espace blanc subsistent dans les kits prêts à l'emploi pour le marché secondaire, les véhicules hors route lourds et les VE à faible coût spécifiques à certaines régions où les fournisseurs de rang 1 mondiaux manquent de capacité de personnalisation locale. Les partenariats avec des fournisseurs locaux de services de fabrication électronique et des entreprises cloud peuvent débloquer ces niches pour des challengers agiles.

Leaders du Secteur des Tableaux de Bord

Continental Aktiengesellschaft

Robert Bosch GmbH

DENSO Corporation

Visteon Corporation

Yazaki Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : AUO a finalisé l'acquisition de BHTC pour 600 millions EUR, accédant à une capacité complète de fournisseur de rang 1 dans les tableaux de bord.

- Janvier 2025 : Japan Display et Innolux ont convenu de co-produire des panneaux OLED automobiles de 32 pouces pour les cockpits premium 2027.

- Janvier 2025 : Continental a finalisé la scission de Vitesco pour 1,4 milliard EUR, renforçant sa concentration sur les cockpits définis par logiciel.

- Décembre 2024 : Zeiss et Hyundai Mobis se sont associés sur des affichages holographiques sur pare-brise pour les modèles 2027.

Périmètre du Rapport sur le Marché Mondial des Tableaux de Bord

| Tableaux de Bord Analogiques |

| Tableaux de Bord Hybrides |

| Tableaux de Bord Numériques |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Deux-Roues |

| Véhicules Hors Route |

| Moins de 5 pouces |

| 5 à 8 pouces |

| 9 à 11 pouces |

| Plus de 12 pouces |

| Équipement d'Origine OEM |

| Remplacement sur le Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie d'Affichage | Tableaux de Bord Analogiques | ||

| Tableaux de Bord Hybrides | |||

| Tableaux de Bord Numériques | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Utilitaires Légers | |||

| Véhicules Utilitaires Lourds | |||

| Deux-Roues | |||

| Véhicules Hors Route | |||

| Par Taille d'Affichage | Moins de 5 pouces | ||

| 5 à 8 pouces | |||

| 9 à 11 pouces | |||

| Plus de 12 pouces | |||

| Par Utilisateur Final | Équipement d'Origine OEM | ||

| Remplacement sur le Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché mondial des tableaux de bord d'ici 2030 ?

Le marché devrait atteindre 16,75 milliards USD d'ici 2030 sur la base d'un TCAC de 12,03 %.

Quelle région affiche la croissance la plus rapide de la demande en tableaux de bord ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,93 % jusqu'en 2030, portée par le leadership technologique chinois et japonais.

Pourquoi les tableaux de bord numériques gagnent-ils du terrain sur les unités analogiques ?

Les écrans numériques prennent en charge les visuels ADAS, la télémétrie des VE, les mises à jour OTA et la personnalisation, tandis que les coûts des panneaux continuent de baisser.

Comment les règles de cybersécurité impactent-elles la conception des tableaux de bord ?

La norme ISO/SAE 21434 oblige les fournisseurs à intégrer le démarrage sécurisé, la modélisation des menaces et la surveillance à long terme des vulnérabilités, augmentant les frais généraux de R&D.

Quelle taille d'affichage domine les tableaux de bord actuels des véhicules ?

Les écrans de 9 à 11 pouces détiennent la plus grande part de revenus de 51,22 % grâce à un équilibre entre coût et ergonomie.

Quelles opportunités de marché secondaire existent pour les fournisseurs de tableaux de bord ?

Les modernisations pour les véhicules anciens et les fourgonnettes de flotte nécessitant une télémétrie connectée croissent à un TCAC de 13,62 %, aidées par les protocoles CAN-FD et Ethernet standardisés.

Dernière mise à jour de la page le: