プロセスオーケストレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

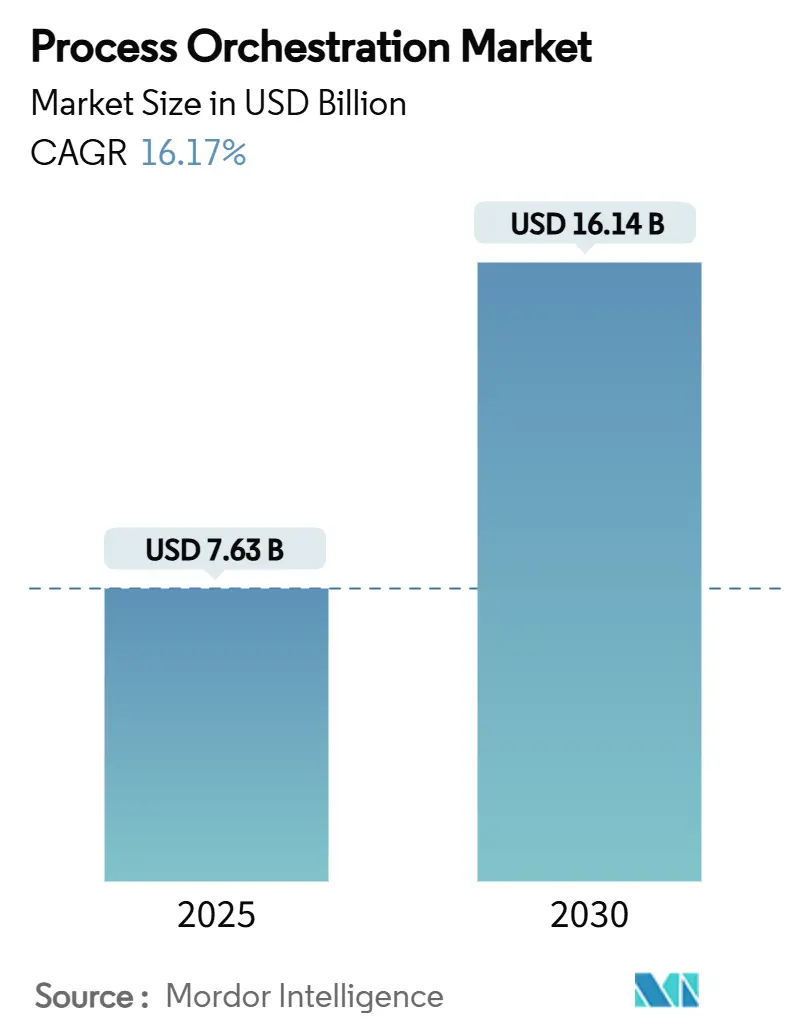

| 市場規模 (2025) | 7.63 十億米ドル |

| 市場規模 (2030) | 16.14 十億米ドル |

| 成長率 (2025 - 2030) | 16.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスオーケストレーション市場分析

プロセスオーケストレーション市場規模は2025年に73億米ドルとなり、2030年までに161億4,000万米ドルに達すると予測されており、2025年から2030年の間に16.17%のCAGRを記録します。この成長は、フォーチュン2000企業のデジタルファースト方針、急速なエンタープライズクラウド導入、およびAIとクラウドネイティブマイクロサービスの融合に起因しています。堅調なベンチャー資金調達、拡大するベンダーエコシステム、および監査対応ワークフローへの需要増加が長期的な価値創造を後押ししています。企業はオーケストレーションを、業務レジリエンス強化、エンドツーエンドの可視性向上、意思決定サイクルの加速に向けた戦略的手段として位置づけています。ローコードツールキットの普及により、高度なワークフロー設計が民主化され、ビジネスチームが専門的なコーディング知識なしにプロセスを構築・テスト・改善できるようになっています。同時に、グリーンITへの規制上のコミットメントにより、インフラ利用率とエネルギー効率を最適化するプラットフォームを優先する組織が増えています。[1]Dan Priest、「グリーンITを取り入れる」、IBM リソース、2023年2月22日、ibm.com

主要レポートのポイント

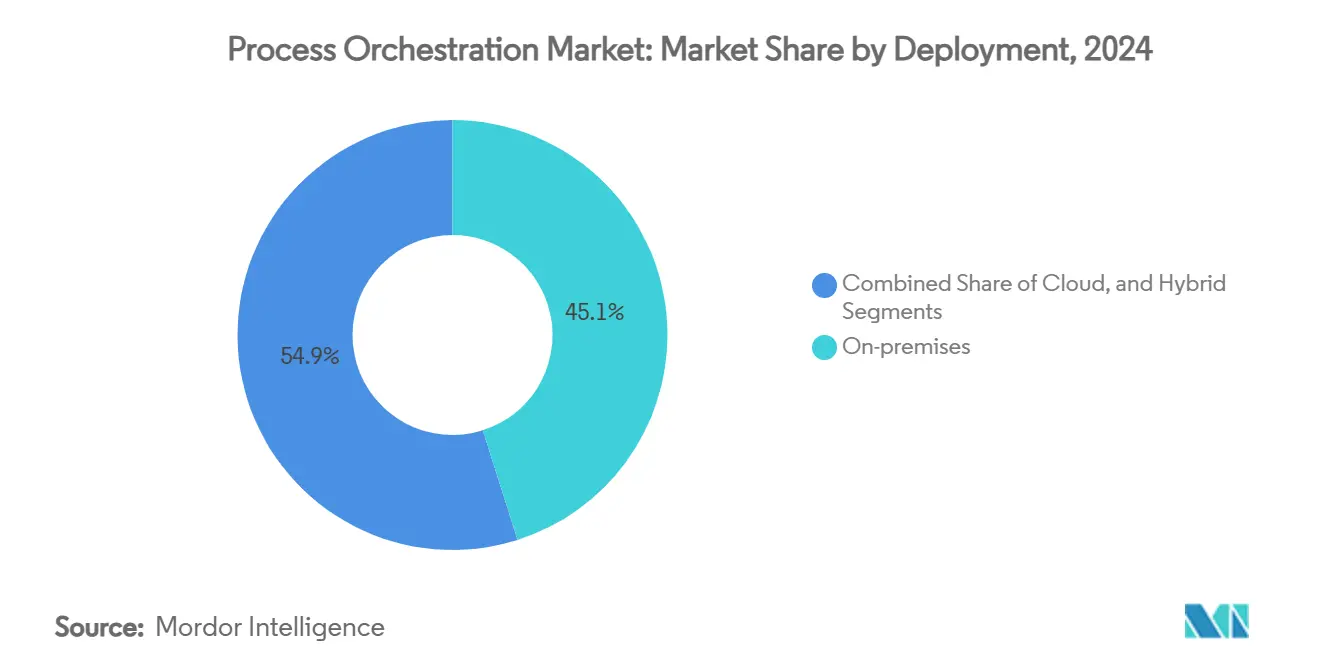

- 展開形態別では、オンプレミスソリューションが2024年のプロセスオーケストレーション市場シェアの45.1%を占め、クラウド展開は2030年にかけて15.0%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2024年のプロセスオーケストレーション市場規模の60.2%を占め、中小企業(SMEs)は2030年にかけて16.1%のCAGRで成長しています。

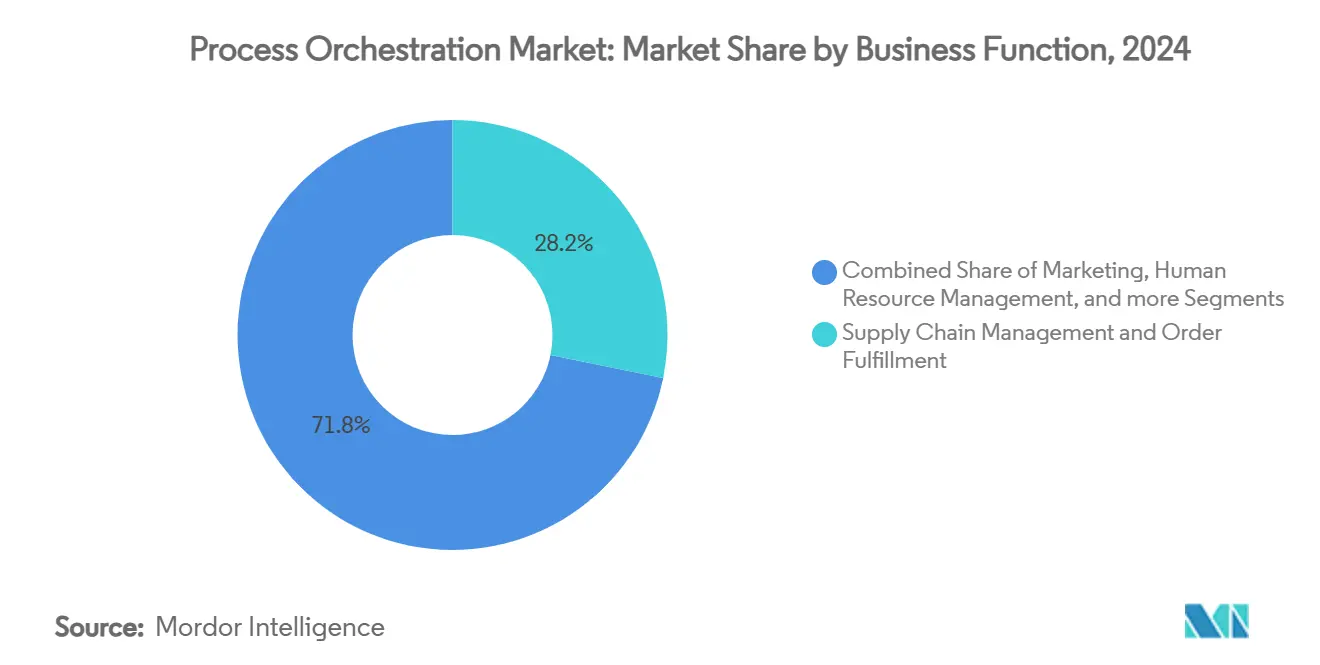

- ビジネス機能別では、サプライチェーン管理および受注履行が2024年のプロセスオーケストレーション市場規模の28.2%を占め、カスタマーサービスおよびサポートは2030年にかけて15.9%のCAGRで成長すると予測されています。

- エンドユーザー業種別では、ITおよび通信が2024年に21.2%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2030年にかけて16.9%のCAGRで成長すると予測されています。

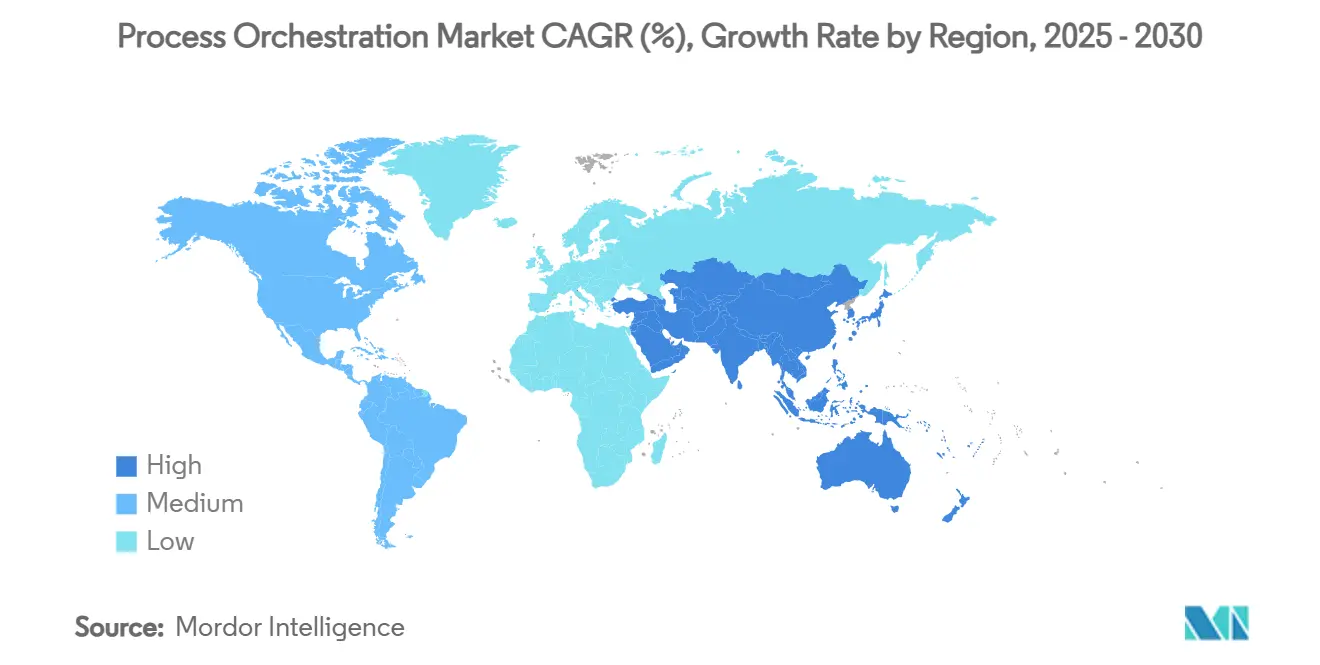

- 地域別では、北米が2024年収益の35.1%を占めましたが、アジア太平洋地域は2025年から2030年の間に17.1%のCAGRを記録する見通しです。

グローバルプロセスオーケストレーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブマイクロサービスの加速 | +3.2% | 北米、欧州、グローバルへの波及 | 中期(2年以上4年未満) |

| ローコード・ノーコードの民主化 | +2.8% | アジア太平洋および北米 | 短期(2年以内) |

| フォーチュン2000企業におけるハイパーオートメーション義務化 | +3.5% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| AI主導のワークロード最適化 | +2.9% | グローバル、北米およびアジア太平洋での早期成果 | 中期(2年以上4年未満) |

| 監査対応ワークフローへの規制上の要請 | +2.1% | 欧州、次いで北米およびアジア太平洋 | 長期(4年以上) |

| 持続可能なITバジェットとグリーンオーケストレーション | +1.8% | 欧州、北米、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブマイクロサービスの加速

モノリシックアーキテクチャから移行する企業は、数百の疎結合サービスのオーケストレーションを必要とするコンテナクラスターを展開しています。Deutsche Telekomはマイクロサービスモデルを採用することで450以上の自動化プロセスをオーケストレーションし、年間9,300万ユーロ(9,950万米ドル)を節約しました。Kubernetes向けに構築された最新のワークフローエンジンは、サービスメッシュのテレメトリを活用してレジリエンスを確保し、トランザクションの急増に合わせて容量を自動スケールします。インフラとビジネスプロセスのオーケストレーションを統合するベンダーは、統合の手間を軽減し、サイクルタイムを短縮し、開発者が差別化機能に集中できるようにします。クラウド予算が成果主導型になるにつれ、取締役会はコンテナ投資の収益を最大化するためにオーケストレーションをますます支持するようになっています。この優先事項により、プロセスオーケストレーション市場は今後4年間でグリーンフィールドのクラウドネイティブ環境全体にフットプリントを拡大する位置づけにあります。

ローコード・ノーコードの民主化

ServiceNowのCreator Workflowsは、非開発者スタッフがドラッグアンドドロップインターフェースを通じてオーケストレーションを構築できるようにし、世界的な専門人材不足を緩和しています。中堅企業のシチズンデベロッパーは、コードを書かずにCRM、ERP、カスタムSaaSツールを統合するワークフローを構築できるようになりました。このアクセシビリティにより、プロジェクトのタイムラインが四半期から数週間に短縮され、外部インテグレーターへの依存が軽減されます。ただし、管理されていないシチズン開発は脆弱な自動化を生み出す可能性があり、CIOはテスト、セキュリティ、変更管理に関するガードレールを強化するよう促されています。ガイド付き開発と集中型ガバナンスを組み合わせたプラットフォームは、企業がスピードとコントロールのバランスを求める中でシェアを獲得する準備が整っています。

フォーチュン2000企業におけるハイパーオートメーション義務化

Heinekenは140のワークフローを自動化し、毎月14,000スタッフ時間を節約することで、グローバル企業が散発的なタスク自動化ではなくエンドツーエンドのオーケストレーションを追求していることを示しています。取締役会は現在、RPAボット、AIモジュール、データファブリック、レガシーシステムを横断する単一のガバナンスレイヤーを求めています。成熟したオーケストレーションスイートはボトルネックを表面化する分析ダッシュボードを組み込み、継続的改善ループを可能にします。実装の複雑さは依然として高いものの、コンプライアンス、顧客体験、コスト効率にまたがる価値創造の規模により、ハイパーオートメーションはCスイートのアジェンダのトップに位置し続け、プロセスオーケストレーション市場の持続的な拡大を促進しています。

AI主導のワークロード最適化

IBMのwatsonx OrchestrateとCelonisの統合は、プロセスマイニングとリアルタイムで遅延を予測し是正措置を処方するAIモデルを組み合わせています。予測的リソース配分はレイテンシを大幅に削減し、自律的な例外処理はサービスレベルの遵守を向上させます。レジリエンスへの取締役会の注目が高まる中、AIを組み込んだオーケストレーションは、重要なワークフローが人間の介入なしに自己修復するという保証を提供します。ランタイムエンジンに機械学習を組み込むベンダーは、ますます競争が激化する分野で差別化を図り、AIをプロセスオーケストレーション市場の中核的な成長ベクターとして確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムへのロックイン | –2.1% | 北米および欧州 | 短期(2年以内) |

| クラウドオーケストレーションにおける人材不足 | –1.9% | 北米およびアジア太平洋 | 中期(2年以上4年未満) |

| サイバーセキュリティおよびコンプライアンスリスク | –1.6% | 欧州、次いで北米 | 中期(2年以上4年未満) |

| 中小企業におけるROIの不確実性 | –1.4% | アジア太平洋および新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステムへのロックイン

Camundaによると、企業の70%がオーケストレーションツールをモダンAPIを持たないメインフレームやカスタムアプリケーションと接続することに苦労しています。カスタムアダプターは納品コストを増大させ、タイムラインを延ばし、初めて導入する一部の企業を躊躇させます。規制の厳しいセクターでは、コアシステムの再プラットフォーム化が複数年にわたる認証サイクルを引き起こす可能性があり、投資回収をさらに先延ばしにします。事前構築済みコネクター、メインフレームゲートウェイ、または移行ブループリントを提供するベンダーは、参入障壁を下げ、躊躇している購入者を獲得するでしょう。

クラウドオーケストレーションにおける人材不足

人材不足が給与やコンサルタント費用を押し上げ、中規模企業が大規模プロジェクトに踏み切ることを妨げています。ベンダーのブートキャンプ、ローコード拡張機能、マネージドサービス提供は不足を部分的に補いますが、完全には解消しません。教育パイプラインが拡大しない限り、人材不足はプロセスオーケストレーション市場の達成可能なCAGRを制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド変革が採用パターンを再形成

オンプレミス展開のプロセスオーケストレーション市場規模は2024年に29億6,000万米ドルとなり、全体収益の45.1%に相当します。これらのソリューションは、厳格なデータ居住要件を持つ業界で引き続き人気があります。しかし、クラウドセキュリティへの信頼の高まりと従量課金型の経済性を反映して、クラウド展開は2030年にかけて年率15.0%で成長すると予測されています。SaaSワークフローの普及によりメンテナンスの負担が軽減され、弾力的な容量がトランザクション量の予測不能な急増に対応します。ハイブリッド戦略は妥協点を提供し、機密データをオンプレミスに固定しながら規制対象外のワークロードをパブリッククラウドにルーティングします。2025年に発表されたServiceNowのWorkflow Data Fabricは、ストレージを複製することなくオンプレミスとクラウドのデータストリームを同期するクラウドネイティブレイヤーの好例です。[2]ServiceNow プレスオフィス、「AIエラのためのワークフローデータファブリック」、ServiceNow プレス、2025年5月7日、servicenow.com 環境をまたいでシームレスな接続性を提供するベンダーがプロセスオーケストレーション市場を支配する見込みです。

組織はSaaSオーケストレーションの主な魅力として継続的なイノベーションを挙げており、毎月のリリースにより新しいAIプラグイン、コンプライアンスパック、事前構築済み統合機能が提供されます。一方、一部のCIOはカスタマイズを維持したり、ライセンスの従量課金を避けたりするためにセルフホスト型モデルに固執しています。予測期間中、コンテナのポータビリティとSaaSの利便性を融合したベンダーロードマップは、ハイパースケーラーへのロックインを懸念する企業にアピールするでしょう。欧州とアジアにおけるソブリンクラウドゾーンの拡大により、規制上の不安がさらに解消され、クラウドがグリーンフィールドのオーケストレーション取り組みのデフォルトの選択肢として位置づけられます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業の民主化が新たな需要を解放

大企業は2024年収益の60.2%を生み出し、複数の地理的ユニット、ERP、ロボットフリートにまたがる大規模プロジェクトへの資金提供を継続するでしょう。しかし、ローコードオプションが参入障壁を大幅に引き下げる中、中小企業は相対的な成長で大企業を上回り、16.1%のCAGRを記録しています。年間1万米ドル未満から始まるサブスクリプション階層により、中規模製造業者はフルタイムの開発者を雇用することなく、発注承認、出荷追跡、請求書照合を自動化できます。OutSystemsとWebconはテンプレートライブラリを展開し、中小企業が4週間以内にオーケストレーションを立ち上げられるようにしています。これらの成果は、プロセスオーケストレーション市場の参加基盤の拡大を示しています。

中小企業がスピードを重視する一方、大企業は依然としてプラットフォームの高度化を牽引しています。大企業は詳細なアクセス制御、クロスドメイン分析、ゼロダウンタイムのアップグレードパスを求めています。プロバイダーはそれに応じてオファリングをセグメント化し、中小企業には簡略化されたパッケージを、グローバル企業には高度なガバナンスモジュールを備えたエンタープライズスイートを提案しています。時間の経過とともに、大規模組織から小規模組織へのベストプラクティスの移転により能力格差が縮小し、より均質な市場ランドスケープが形成されるでしょう。

ビジネス機能別:サプライチェーンオーケストレーションがペースを設定

サプライチェーン管理は機能レベルの支出において最大のシェアを占めています。サプライチェーン管理および受注履行は2024年のプロセスオーケストレーション市場規模の28.2%を占め、カスタマーサービスおよびサポートは2030年にかけて15.9%のCAGRで成長すると予測されています。これはオムニチャネルコマースとジャストインタイム製造によって推進されています。企業は需要センシング、在庫配分、ラストマイル配送を単一の自動スケーリングワークフローにオーケストレーションし、在庫切れと配送コストを削減しています。物流パートナーへのリアルタイムAPIが引き渡しを簡素化し、AIエンジンが材料不足を予測します。マーケティングは、チーム間でメール、ソーシャル、アプリ内チャネルにわたるリードナーチャリングジャーニーを接続することで2位にランクされています。人事オーケストレーションは、自動化されたオンボーディングとコンプライアンストレーニングシーケンスを通じて存在感を高め、管理上の負担を軽減しています。

財務部門はストレートスルーの請求書処理と規制申告にオーケストレーションを活用しています。カスタマーサービス部門は感情分析に連携したケースルーティングフローを展開し、リスクのあるアカウントの迅速なエスカレーションを確保しています。ユースケースの幅広さは、プロセスオーケストレーション市場の水平的な関連性を示しており、ベンダーが初期の足がかりを確立した後に追加モジュールをアップセルできるようにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアが勢いを増す

ITおよび通信は、システムの複雑さが高くクラウドの成熟度が早いことから、2024年収益の21.2%を占めました。ヘルスケアおよびライフサイエンスは、病院や製薬会社が記録、ラボワークフロー、規制申請をデジタル化するにつれて、16.9%のCAGRで成長すると予測されています。Northwestern MedicineはCelonisのプロセスマイニングを活用して患者退院プロセスから数時間を削減し、臨床効率の向上を実証しました。[3]Celonis コミュニケーションズ、「Northwestern Medicine 顧客事例」、Celonis、2024年、celonis.com 銀行・金融サービス・保険はコンプライアンスチェック、KYC、リスク分析のためのオーケストレーションを優先しています。製造業はショップフロアセンサー、MES、ERPシステムを統合されたワークフローに統合するインダストリー4.0ビジョンを追求しています。

小売・eコマース事業者は迅速な履行の約束を維持するためにクリックから配送までのチェーンをオーケストレーションしています。エネルギーおよびユーティリティは停電対応とカーボンレポーティングを自動化し、グリーン義務化に対応しています。政府機関は市民ポータル、補助金処理、省庁間データ共有にオーケストレーションを適用しています。業種固有のニュアンスが機能の優先事項を形成しており、例えばヘルスケアはHIPAA準拠の監査証跡を求め、製造業はOPC UA機器統合を求めています。各業種向けに設定テンプレートと規制拡張機能を調整するベンダーは、より広範なプロセスオーケストレーション市場全体で段階的なシェアを獲得するでしょう。

地域分析

北米は2024年のプロセスオーケストレーション市場において35.1%のシェアを保有し、フォーチュン500企業の需要、深いクラウド普及率、ヘルスケアおよび金融サービスにおける厳格なコンプライアンス体制に支えられています。政府機関も加速しており、米国退役軍人省は2024年に自動化スループットが65%上昇しました。[4]米国退役軍人省、「VA自動化マイルストーン」、VA プレス、2024年、va.gov 同地域の2025年から2030年の軌跡は、企業がサービス信頼性の向上と技術的負債の削減のためにAIリッチなオーケストレーションを優先する中、堅調に推移しています。

アジア太平洋地域は2030年にかけて17.1%のCAGRを記録すると予測されており、製造自動化キャンペーン、政府主導のデジタル化取り組み、インド、東南アジア、中国における急速なクラウド移行を反映しています。ヤマハ発動機はSAP Signavioを採用して工場間プロセスを合理化し、イノベーション速度を向上させ、価値ベースの変革への高まる意欲を示しました。日本と韓国のコングロマリットが採用を先導し、SaaS価格が現地予算に合致するにつれてASEANの中堅企業が追随しています。

欧州はGDPRコンプライアンスニーズ、サステナビリティレポーティング義務、確立された産業基盤に支えられて着実な拡大を維持しています。Schneider Electricはエネルギー効率の高いオーケストレーションをグリーンITロードマップの実現手段として強調し、プロセス最適化をESGスコアカードに結びつけています。ソブリンクラウドリージョンとEU全体の規制標準がベンダーの断片化を軽減し、エンタープライズ購入者向けの一体的な市場を育成しています。

競合ランドスケープ

市場は中程度の断片化ゾーンに位置しており、レガシーソフトウェア大手とクラウドネイティブ新規参入者がウォレットシェアを争っています。IBM、SAP、Microsoftはエンタープライズにおける既存の地位と幅広いポートフォリオを活用して足場を維持しています。CamundaとTemporalは、透明性と拡張性を求める開発者コミュニティを引き付けるオープンソースコードベースで差別化を図っています。ServiceNowの2025年のAI Agent Orchestratorの発表は、自律的なワークフローガバナンスへの転換を確認し、競争の賭けを高めています。

戦略的テーマは3つのアプローチに集約されています。フルスイートベンダーはプロセスマイニング、ローコード、統合バスを単一ライセンスの下に融合し、ワンストップショップとして位置づけています。スペシャリストはヘルスケアやユーティリティなどの業種を選択し、コンプライアンスルールと業界テンプレートを組み込んで汎用的な競合他社を凌駕します。クラウドネイティブの挑戦者はAPIファーストアーキテクチャとフロー単位の従量課金でDevOpsチームを獲得しています。

パートナーシップがリーチを拡大しています。ServiceNowの2025年6月のNVIDIAとの提携は、GenAIモデルを統合してより低いレイテンシで推論を加速し、オーケストレーションの精度を高めながら推論コストを削減しています。Oracle-ServiceNowのデータファブリック連携は、財務および人事クラウド全体の双方向同期を深め、マルチベンダー環境をロックインしています。AIライセンス費用が上昇する中、共有マイクロサービスレイヤーを通じてコンピューティングを償却できるベンダーがコスト重視の購入者を獲得するでしょう。

プロセスオーケストレーション産業リーダー

SAP SE

Microsoft Corporation

Oracle Corporation

Pega Systems Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ServiceNowはマルチエージェント環境を管理するAI Agent Orchestratorを発表し、ガバナンスの簡素化とクロスファンクション自動化範囲の拡大を目指しています。

- 2025年2月:ServiceNowはMicrosoft 365 CopilotをNow Assistに統合し、統合されたフロントオフィス体験と迅速な生産性向上を目指しています。

グローバルプロセスオーケストレーション市場レポートの調査範囲

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| サプライチェーン管理および受注履行 |

| マーケティング |

| 人事管理 |

| 財務および会計 |

| カスタマーサービスおよびサポート |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売・eコマース |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| その他のエンドユーザー業種 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東およびアフリカ |

| 展開形態別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| ビジネス機能別 | サプライチェーン管理および受注履行 |

| マーケティング | |

| 人事管理 | |

| 財務および会計 | |

| カスタマーサービスおよびサポート | |

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 | |

| ヘルスケアおよびライフサイエンス | |

| 製造業 | |

| 小売・eコマース | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| その他のエンドユーザー業種 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

プロセスオーケストレーション市場の現在の規模は?

市場は2025年に73億米ドルを生み出し、16.17%のCAGRで拡大して2030年までに161億4,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのオーケストレーションは2030年にかけて15.0%のCAGRで成長しており、企業がスケールと継続的なアップデートを求める中、オンプレミスおよびハイブリッドの代替手段を上回っています。

最も高い成長が期待される地域はどこですか?

アジア太平洋地域は2025年から2030年の間に17.1%のCAGRを記録すると予測されており、製造自動化と政府のデジタル化義務化によって推進されています。

産業全体での採用を促進している要因は何ですか?

主な触媒には、AI主導のワークロード最適化、ローコードの民主化、大企業におけるハイパーオートメーション義務化、および監査対応ワークフローへの規制上の要求が含まれます。

最終更新日: