Marktgröße und Marktanteil des Instrument Cluster Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

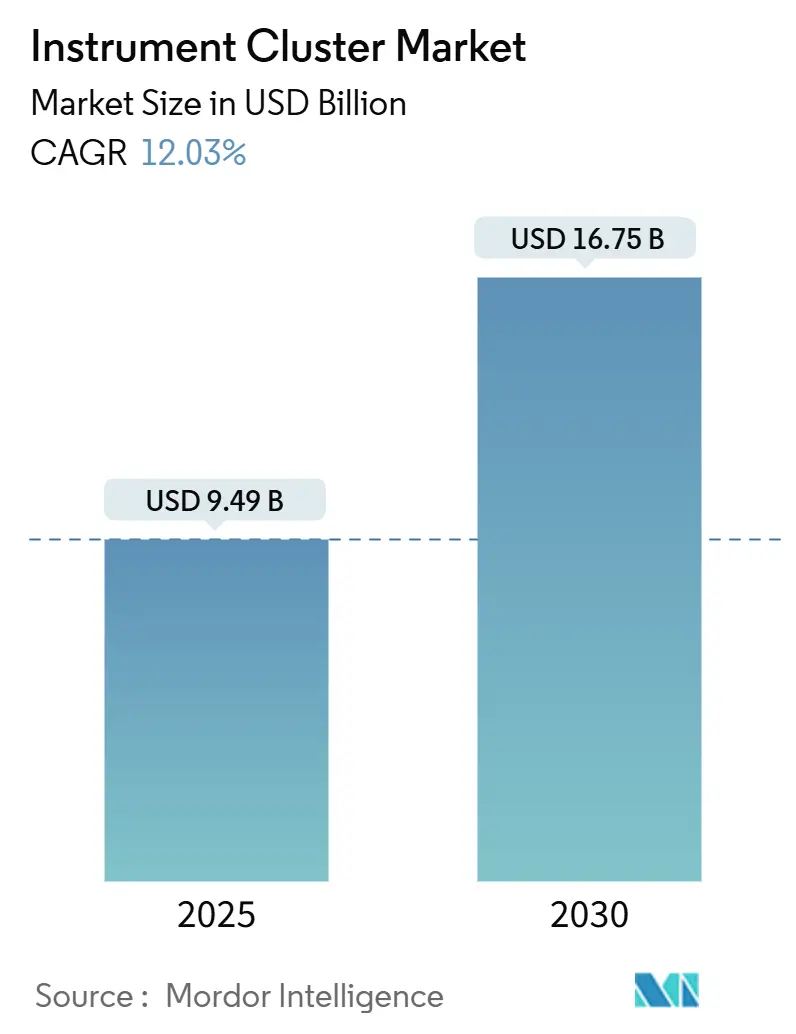

| Marktgröße (2025) | 9.49 Milliarden US-Dollar |

| Marktgröße (2030) | 16.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.03% CAGR |

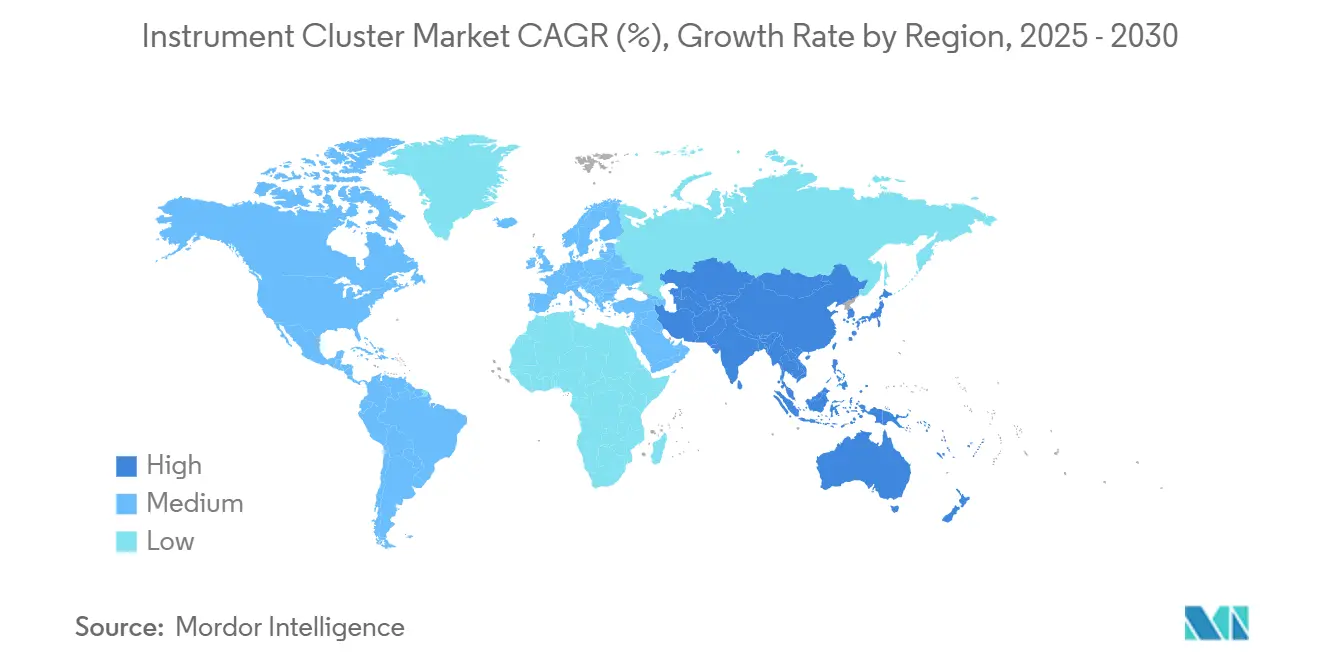

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

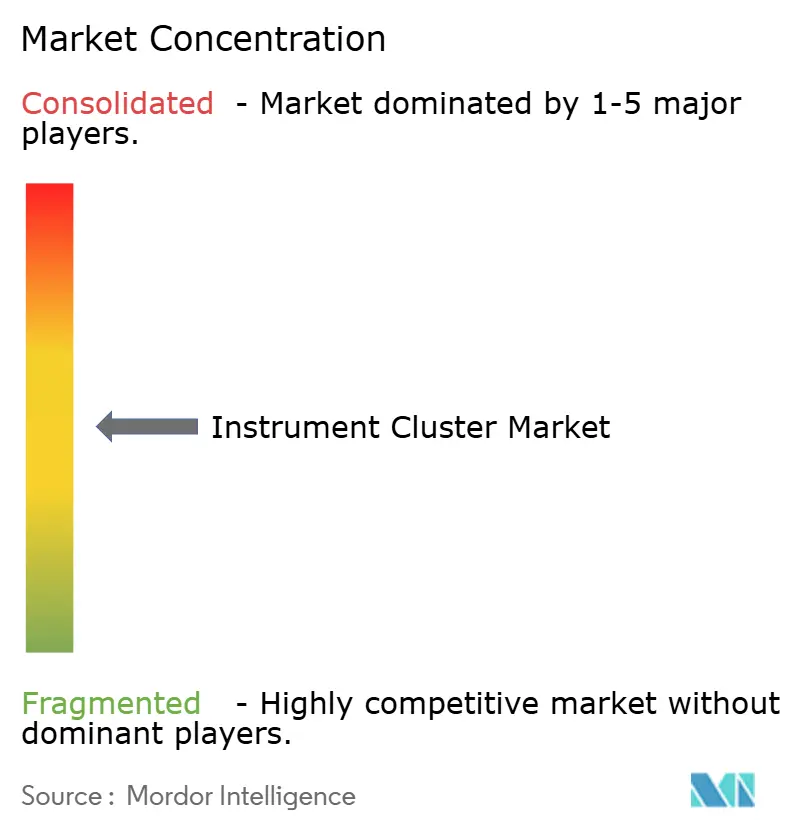

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Instrument Cluster Marktanalyse von Mordor Intelligence

Die Marktgröße des Instrument Cluster Markts beläuft sich im Jahr 2025 auf 9,49 Milliarden USD und wird bis 2030 voraussichtlich 16,75 Milliarden USD erreichen, was einer CAGR von 12,03 % für den Betrachtungszeitraum entspricht. Robuste Ausgaben für Cockpit-Domain-Controller, verschärfte Sicherheitsvorschriften und die rasch steigende Durchdringung von Elektrofahrzeugen (EV) stärken gemeinsam das Nachfragewachstum. Zulieferer beschleunigen ihren Wandel von analogen Anzeigeinstrumenten zu rekonfigurierbaren Bildschirmen, um softwaredefinierten Fahrzeugen gerecht zu werden, während sinkende Preise für Dünnschichttransistor-Panels (TFT) größere Displays für Mittelklassemodelle erschließen. EV-spezifische Telemetrie, repräsentiert durch BYDs Echtzeit-Leistungsfluss-Grafiken, vergrößert die Funktionslücke zwischen herkömmlichen Clustern und Mensch-Maschine-Schnittstellen der nächsten Generation. Unterdessen bleibt die Halbleiterversorgung ein Schwankungsfaktor, da für 2025–2026 Kapazitätsengpässe bei reifen Prozessknoten prognostiziert werden, die die Versorgung mit Cluster-Prozessoren einschränken könnten. OEMs und Tier-1-Zulieferer setzen daher weiterhin auf Dual-Sourcing bei Chips und investieren in sichere Over-the-Air-Stacks (OTA), die es ihnen ermöglichen, Cockpit-Software noch lange nach dem Fahrzeugverkauf zu monetarisieren.

Wichtigste Erkenntnisse des Berichts

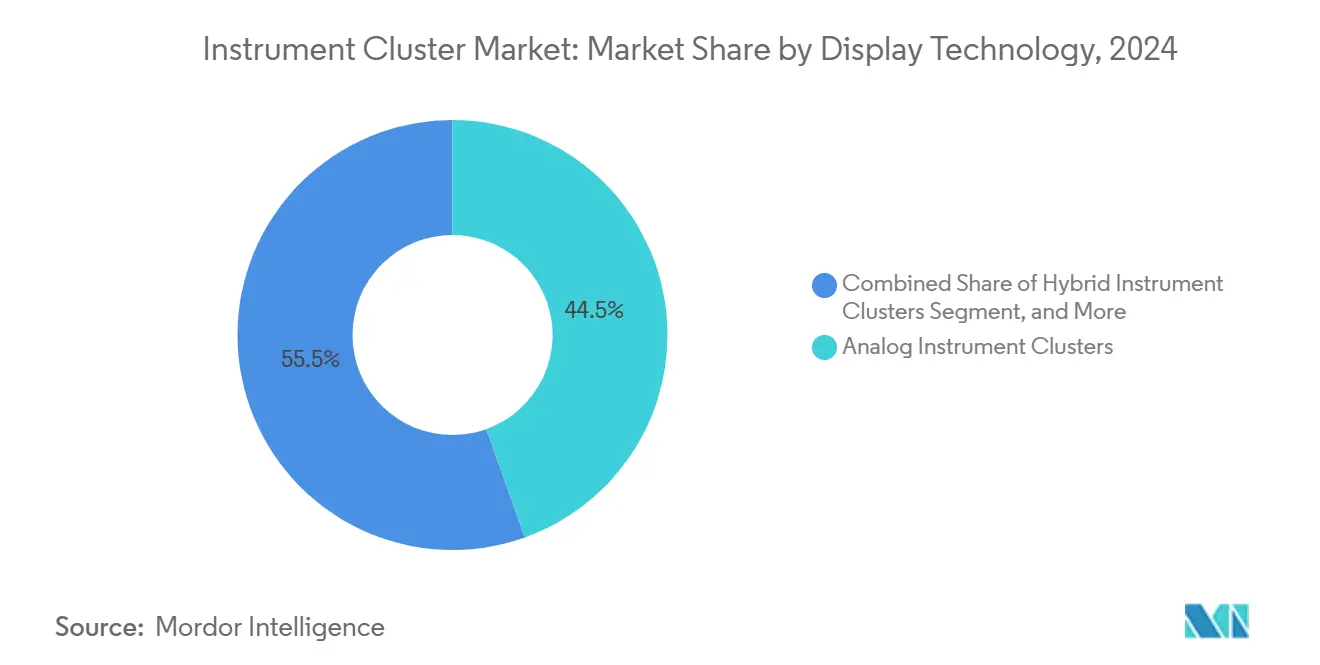

- Nach Anzeigetechnologie behielten analoge Einheiten im Jahr 2024 einen Marktanteil von 44,52 % am Instrument Cluster Markt, während digitale Displays bis 2030 mit einer CAGR von 13,44 % wachsen.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Umsatzanteil von 69,73 %; leichte Nutzfahrzeuge verzeichneten mit 12,38 % CAGR bis 2030 das schnellste Wachstum.

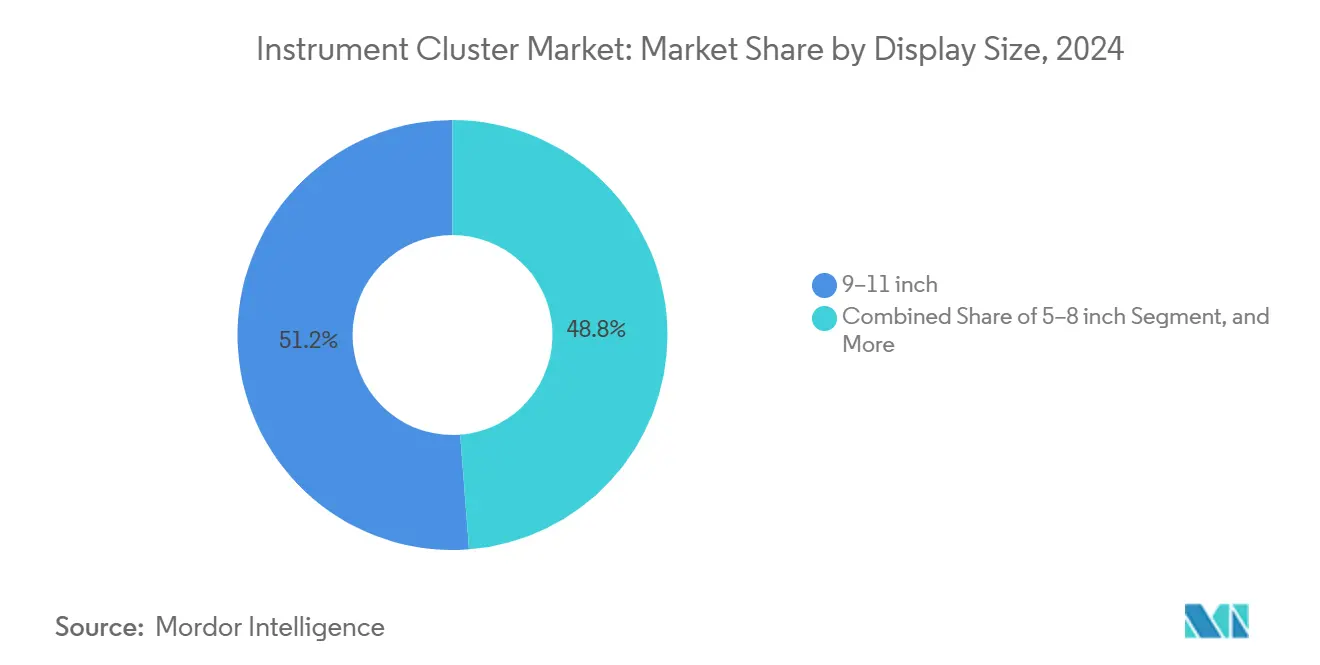

- Nach Displaygröße entfielen im Jahr 2024 51,22 % der Marktgröße des Instrument Cluster Markts auf 9–11-Zoll-Panels, während Bildschirme über 12 Zoll mit einer CAGR von 12,78 % wachsen.

- Nach Endnutzer dominierten OEM-Erstausrüstungseinheiten im Jahr 2024 mit einem Anteil von 86,43 %; das Aftermarket-Ersatzsegment wächst im Zeitraum 2025–2030 mit einer CAGR von 13,62 %.

- Nach Geografie entfielen auf Nordamerika 34,87 % des Umsatzes im Jahr 2024, und der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 12,93 %.

Globale Trends und Erkenntnisse des Instrument Cluster Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel von analogen zu digitalen Clustern | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an ADAS- und Sicherheitsfunktionsintegration | +2.1% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EV-spezifische Telemetrieanforderungen | +1.9% | Global, konzentriert in China, Kalifornien und Norwegen | Mittelfristig (2–4 Jahre) |

| Sinkende TFT/LCD-Preise ermöglichen große Displays | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| OTA-fähige, softwaredefinierte Architekturen | +1.7% | Global, angeführt von Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Kostengünstige AHL/Ethernet-Verbindungen senken die Stückliste | +1.2% | Globale Fertigungszentren, kostensensible Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel von analogen zu digitalen Clustern

OEM-Cockpit-Roadmaps bevorzugen zunehmend volldigitale Cluster, die dynamische Layouts, farbkodierte Warnungen und smartphone-ähnliche Personalisierung bieten. Mazdas CX-70 aus dem Jahr 2024 übernahm Panasonic Automotives 12,3-Zoll-Vollanzeigemessgerät, nachdem der Zulieferer im Jahr 2024 einen Umsatz von 485,5 Milliarden JPY (3,55 Milliarden USD) aus dem Infotainment-Bereich verbucht hatte, was den Skalierungsvorteil displayzentrierter Portfolios unterstreicht.[1]Panasonic Automotive, „Finanzielle Ergebnisse Q1 2024 – Automotive Systems Division,” panasonic.com Der japanische Verband der Elektronik- und Informationstechnologieindustrie schätzt, dass die Lieferungen von Automobildisplays von 193,066 Millionen Einheiten im Jahr 2024 auf 229,8 Millionen bis 2028 wachsen werden, womit Bildschirme als de-facto-Cockpits etabliert werden. Die Einhaltung von ISO/TS 8231:2025 verpflichtet Zulieferer, Fahrerassistenzdaten in vorgeschriebenen Farbpaletten und Schriftgrößen darzustellen, was die Verdrängung analoger Anzeigeinstrumente beschleunigt.

ADAS- und Sicherheitsfunktionsintegrationsbedarf

Spurhalte-, Kollisionsvermeidungs- und Toter-Winkel-Warnungen müssen sich nun im vorderen Sichtfeld des Fahrers befinden, was Cluster zu einem logischen Übertragungskanal macht. Hyundai Mobis hat seinen Domain-Controller mit ADAS-Computing in M.VICS 5.0 zusammengeführt, um die Logik der Mensch-Maschine-Schnittstelle zu optimieren und das Gewicht des Kabelbaums um 30 % zu reduzieren.[2]Hyundai Mobis, „Ankündigung des Starts der M.VICS 5.0-Plattform,” mobis.co.kr ISO 23150:2023 schreibt Echtzeit-Sensorfusions-Anzeigeprotokolle vor, was den Validierungsaufwand erhöht und gut kapitalisierte Tier-1-Zulieferer begünstigt. Das Euro-NCAP-Regelwerk 2024 schreibt zudem die Blickdauer für Notbremsungssignale vor und zwingt zur Neugestaltung der Benutzeroberfläche nach dem Prinzip „Sicherheit zuerst”.

EV-spezifische Telemetrieanforderungen

Grafiken zum Batterieladezustand, Rekuperationsbremsmesser und prädiktive Reichweitenmesser sind mittlerweile Standard bei Elektrofahrzeugen. Die Verordnung der Europäischen Union zur Batteriedatenfreigabe C/2025/4104 schreibt die Sichtbarkeit von Batteriezustand und Ladestatus vor und macht damit reichhaltigere Cluster-Grafiken faktisch obligatorisch.[3]Europäische Kommission, „Verordnung zur Batteriedatenfreigabe C/2025/4104,” europa.eu BYDs Bedienungsanleitungen aus dem Jahr 2024 heben animierte Leistungsflussdiagramme hervor, während der Dodge Charger Daytona SRT 2024 Zelltemperaturüberlagerungen einsetzt, um Fahrern das Management der Batterielebensdauer zu erleichtern. Diese Anforderungen erhöhen die Firmware-Komplexität, schaffen jedoch Differenzierungsmöglichkeiten für Zulieferer, die EV-zentrierte UI-Logik beherrschen.

OTA-fähige, softwaredefinierte Architekturen

Kontinuierliche Funktionsupdates stärken die Markenbindung und erschließen Umsatz nach dem Verkauf. Qualcomms neuester Snapdragon-Cockpit-Chip läuft unter Android Automotive OS und ermöglicht es Automobilherstellern, neue Navigationsebenen oder abonnementbasierte Fahrerassistenz-Widgets ohne Hardware-Änderungen bereitzustellen. TomToms Verlängerung mit Mercedes-EQS Advanced im Jahr 2024 zeigte, dass OTA-Karten 3D-Stadtansichten in Echtzeit aktualisieren können, was den wahrgenommenen Fahrzeugwert steigert. Die Kehrseite ist eine höhere Exposition gegenüber Cyberbedrohungen, was die Nachfrage nach ISO/SAE 21434-konformen Secure-Boot-Stacks intensiviert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten sowie Stücklistenkosten | -1.8% | Global, insbesondere kostensensible Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheit und Compliance | -1.2% | Global, mit strengeren Anforderungen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterversorgung | -1.5% | Global, konzentriert in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch AR-HUD | -0.9% | Premiumsegmente in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten sowie Stücklistenkosten

Ein hochwertiges digitales Cluster kann Halbleiterinhalte im Wert von über 200 USD umfassen, einschließlich Multi-Die-System-on-Chips und hochheller Panels. Visteon verzeichnete im ersten Quartal 2024 Neugeschäfte im Wert von 1,4 Milliarden USD über 26 Markteinführungen, wies jedoch auf 30–40 % höhere Entwicklungsbudgets hin, um die Sicherheitsgates gemäß ISO 26262 zu erfüllen. Steigende Kosten für fortschrittliche Verpackung und begrenzte Kapazitäten bei ausgelagerten Montagebetrieben haben die Preise pro Wafer seit 2023 zweistellig ansteigen lassen.

Belastung durch Cybersicherheit und Compliance

ISO/SAE 21434 verpflichtet nun zur kontinuierlichen Überwachung von Schwachstellen, Bedrohungsanalyse und Reaktion auf Vorfälle, was Spezialisten und Laufzeit-Sicherheitsdienste zu den Programmbudgets hinzufügt. Die Ablenkungsrichtlinien der US-amerikanischen Nationalen Straßenverkehrssicherheitsbehörde (NHTSA) aus dem Jahr 2024 begrenzen die durchschnittliche Blickdauer bei primären Fahraufgaben auf 1,5 Sekunden und schränken den Gestaltungsspielraum ein. EU-Typgenehmigungsaktualisierungen erfordern elektromagnetische Verträglichkeits- und Penetrationstests, die pro Plattform 500.000–1.000.000 EUR (565.000–1,13 Millionen USD) kosten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigetechnologie: Digitale Technologie gewinnt an Dynamik, da die Kosten sinken

Analoge Anzeigeinstrumente behielten im Jahr 2024 den größten Anteil von 44,52 % am Instrument Cluster Markt, doch digitale Cluster verfolgen bis 2030 eine CAGR von 13,44 %, was auf eine rasche Substitution hindeutet. Hybride Layouts überbrücken Budget- und Funktionslücken in Massenmarktvarianten. Die Marktgröße des Instrument Cluster Markts für digitale Bildschirme ist auf dem Weg, sich zwischen 2025 und 2030 nahezu zu verdoppeln, angetrieben durch sinkende TFT-Panel-Preise und obligatorische ADAS-Visualisierungen.

Volumenwachstum und Fertigungsmaßstab haben die Kosten für 10-Zoll-Full-HD-Panels im Jahr 2025 unter 75 USD gedrückt, was einen Margenweg für Mittelklasse-Limousinen eröffnet. AUO präsentierte auf der CES 2024 transparente MicroLED-Prototypen, während VueReals MicroSolid-Printing-Plattform innerhalb von drei Jahren auf Kostenparität mit LCD abzielt. Obwohl Micro-OLED-Roadmaps überlegenen Kontrast versprechen, halten Herausforderungen beim Wärmemanagement und der Lebensdauer sie vorerst in einer Nische.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen digitale Nachrüstungen

Personenkraftwagen generierten im Jahr 2024 einen Umsatzanteil von 69,73 %, doch die Elektrifizierung von Flotten treibt leichte Nutzfahrzeuge auf eine CAGR von 12,38 %, die höchste unter allen Fahrzeugklassen. Der Marktanteil des Instrument Cluster Markts für Lieferwagen in Flotten wächst, da Logistikbetreiber Reichweitenvorhersagetools und Telematik-Dashboards auf dem Bildschirm verlangen.

Domain-Controller ermöglichen es Lkw-OEMs, Tachographendaten, Fahrerermüdungswarnungen und ADAS-Warnungen in einem Display zu integrieren, was die Kabelbaumasse reduziert und behördliche Prüfungen vereinfacht. Wachstumspotenzial ergibt sich auch aus Pay-per-Feature-Softwaremodellen, die Flottenauslastungsanalysen monetarisieren.

Nach Displaygröße: Große Bildschirme signalisieren Premium-Anspruch

Panels zwischen 9–11 Zoll kontrollierten im Jahr 2024 51,22 % des Umsatzes und bieten eine ausgewogene Balance zwischen Ergonomie und Kosten. Displays über 12 Zoll, die oft Säule-zu-Säule-Armaturenbretter überspannen, verzeichnen eine CAGR von 12,78 %. Größere Flächen ermöglichen es OEMs, Cluster- und Infotainment-Funktionen zusammenzuführen und die Teileanzahl zu reduzieren. Innolux und Japan Display werden bis 2027 32-Zoll-OLED-Cockpits für Luxus-Flaggschiffe in Massenproduktion herstellen.

Optische Verklebung, entspiegelnde Beschichtungen und hochauflösende Grafiken mindern Blendungs- und Ablenkungsbedenken, die von Regulierungsbehörden geäußert wurden. Dennoch erfordern thermische Hotspots hinter großen OLEDs aktive Kühlung und ausgefeilte Energieverwaltungs-Firmware.

Nach Endnutzer: Aftermarket setzt auf vernetzte Upgrades

OEM-Erstausrüstungssysteme machten im Jahr 2024 86,43 % des Umsatzes aus, bedingt durch die enge werksseitige Integration. Dennoch verzeichnet der Aftermarket eine CAGR von 13,62 %, da Enthusiasten ältere Fahrzeuge mit CAN-FD-fähigen Clustern nachrüsten, die Bluetooth-Musik, Navigations-Mirroring und Reifendruckanzeigen bieten. Standardisierte Ethernet-Backbones in Fahrzeugen ab Baujahr 2015 haben Plug-and-Play-Kits vereinfacht, obwohl Cybersicherheitsklauseln in neuen Garantien Modifikationen an Fahrzeugen der aktuellen Generation einschränken.

Geografische Analyse

Nordamerika behielt im Jahr 2024 34,87 % des globalen Umsatzes aufgrund der frühen Einführung softwaredefinierter Cockpits und einheitlicher Sicherheitsvorschriften. Das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada harmonisiert Komponentenursprünge und ermöglicht eine kosteneffiziente Beschaffung, während NHTSAs Ablenkungsrichtlinien UI-Testprotokolle vereinheitlichen. Mexiko dient als kostengünstiger Montagestandort, und kanadische EMS-Unternehmen sind auf Display-Hintergrundbeleuchtungen und Klebstofflinien spezialisiert. Regionsspezifische OTA-Gesetzgebung fördert Cloud-Sicherheitspartnerschaften und stützt Premium-Einheitswerte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,93 % bis 2030, da China Cockpit- und ADAS-Domain-Controller im Rahmen gemeinsamer OEM-Technologieunternehmen konsolidiert. Das SAIC-Audi-2.0-Programm erprobt zentralisierte Software-Stacks, die Validierungszyklen verkürzen und Erkenntnisse in Einstiegsmodelle zurückfließen lassen. Japan liefert Panel-Innovationen über Panasonic Automotives 22-prozentigen globalen Infotainment-Anteil, während Südkoreas Halbleiterfabriken reife Prozessknoten-Chipsätze inmitten westlicher Kapazitätsengpässe liefern. Indiens produktionsgebundenes Anreizprogramm fördert die inländische Cluster-Montage und senkt die Einstandskosten für regionale OEMs.

Europa bleibt ein hochwertiger, aber langsamer wachsender Markt. Die EU-Verordnung zur Batteriedatenfreigabe verpflichtet neue EV-Cluster dazu, granulare Batterietelemetrie offenzulegen, was den Softwaregehalt pro Fahrzeug erhöht. Deutsche Marken treiben die Einführung großformatiger OLEDs voran, französische Zulieferer führen bei Cybersicherheitstestdiensten, und britische Softwarehäuser sind auf grafische Toolchains spezialisiert. Die UN-ECE-Regelung 46 für spiegelersetzende Displays erweitert die Cluster-Integration mit Kamerafeeds und schafft weiteren Bedarf an hochhellen Panels.

Wettbewerbslandschaft

Der Instrument Cluster Markt weist eine moderate Konzentration auf. Continental schloss im Jahr 2024 eine Abspaltung im Wert von 1,4 Milliarden EUR (1,58 Milliarden USD) ab, die Ressourcen auf digitale Benutzererfahrung und Domain-Controller konzentriert und eine aggressive Portfolioneuausrichtung demonstriert. Bosch reservierte 3 Milliarden EUR (3,39 Milliarden USD) für Halbleiterfabriken in Dresden und Reutlingen, um Silizium für Cluster und Leistungselektronik zu sichern. Denso stärkt das interne SoC-Design und strebt eine engere Kontrolle der Grafik-Pipelines an.

Display-Spezialisten bewegen sich in Richtung vorgelagerter Wertschöpfungsstufen. AUOs Übernahme von BHTC für 600 Millionen EUR (678 Millionen USD) verleiht ihm Tier-1-Status und verwischt die Grenzen zwischen Panel-Herstellern und Systemintegratoren. Auch Software-Neueinsteiger finden Möglichkeiten: Zeiss und Hyundai Mobis entwickeln gemeinsam holografische Windschutzscheibenüberlagerungen, die herkömmliche Cluster in autonomen Modi verdrängen könnten. Die Markteintrittsbarrieren steigen, da die Einhaltung von ISO/SAE 21434 und ISO 26262 spezialisierte Werkzeuge, Audits und Teams zur Cyber-Überwachung nach dem Verkauf erfordert.

Weißflecken-Möglichkeiten bestehen weiterhin bei Aftermarket-Plug-and-Play-Kits, schweren Geländefahrzeugen und regionsspezifischen kostengünstigen Elektrofahrzeugen, bei denen globalen Tier-1-Zulieferern die lokale Anpassungsbandbreite fehlt. Partnerschaften mit lokalen EMS-Anbietern und Cloud-Unternehmen können diese Nischen für agile Herausforderer erschließen.

Marktführer der Instrument Cluster-Branche

Continental Aktiengesellschaft

Robert Bosch GmbH

DENSO Corporation

Visteon Corporation

Yazaki Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AUO schloss den Kauf von BHTC für 600 Millionen EUR ab und erlangte damit vollständige Tier-1-Fähigkeit bei Instrument Clustern.

- Januar 2025: Japan Display und Innolux vereinbarten die gemeinsame Produktion von 32-Zoll-Automobil-OLED-Panels für Premium-Cockpits im Jahr 2027.

- Januar 2025: Continental schloss die Abspaltung von Vitesco für 1,4 Milliarden EUR ab und schärfte damit den Fokus auf softwaredefinierte Cockpits.

- Dezember 2024: Zeiss und Hyundai Mobis gingen eine Partnerschaft für holografische Windschutzscheiben-Displays für Modelle des Jahres 2027 ein.

Berichtsumfang des globalen Instrument Cluster Markts

| Analoge Instrument Cluster |

| Hybride Instrument Cluster |

| Digitale Instrument Cluster |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder |

| Geländefahrzeuge |

| Unter 5 Zoll |

| 5–8 Zoll |

| 9–11 Zoll |

| Über 12 Zoll |

| OEM-Erstausrüstung |

| Aftermarket-Ersatz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anzeigetechnologie | Analoge Instrument Cluster | ||

| Hybride Instrument Cluster | |||

| Digitale Instrument Cluster | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Zweiräder | |||

| Geländefahrzeuge | |||

| Nach Displaygröße | Unter 5 Zoll | ||

| 5–8 Zoll | |||

| 9–11 Zoll | |||

| Über 12 Zoll | |||

| Nach Endnutzer | OEM-Erstausrüstung | ||

| Aftermarket-Ersatz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Instrument Cluster Markt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 16,75 Milliarden USD auf Basis einer CAGR von 12,03 % erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Instrument Clustern?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 12,93 % bis 2030, angetrieben durch die technologische Führerschaft Chinas und Japans.

Warum gewinnen digitale Cluster gegenüber analogen Einheiten an Bedeutung?

Digitale Bildschirme unterstützen ADAS-Visualisierungen, EV-Telemetrie, OTA-Updates und Personalisierung, während die Panel-Kosten weiter sinken.

Wie wirken sich Cybersicherheitsvorschriften auf das Design von Instrument Clustern aus?

ISO/SAE 21434 verpflichtet Zulieferer zur Implementierung von Secure-Boot, Bedrohungsmodellierung und langfristiger Schwachstellenüberwachung, was den Forschungs- und Entwicklungsaufwand erhöht.

Welche Displaygröße dominiert derzeit die Fahrzeug-Armaturenbretter?

Bildschirme mit 9–11 Zoll halten mit 51,22 % den größten Umsatzanteil dank einer ausgewogenen Balance aus Kosten und Benutzerfreundlichkeit.

Welche Aftermarket-Möglichkeiten bestehen für Cluster-Zulieferer?

Nachrüstungen für ältere Fahrzeuge und Lieferwagen in Flotten, die vernetzte Telemetrie benötigen, wachsen mit einer CAGR von 13,62 %, unterstützt durch standardisierte CAN-FD- und Ethernet-Protokolle.

Seite zuletzt aktualisiert am: