インクジェットコーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

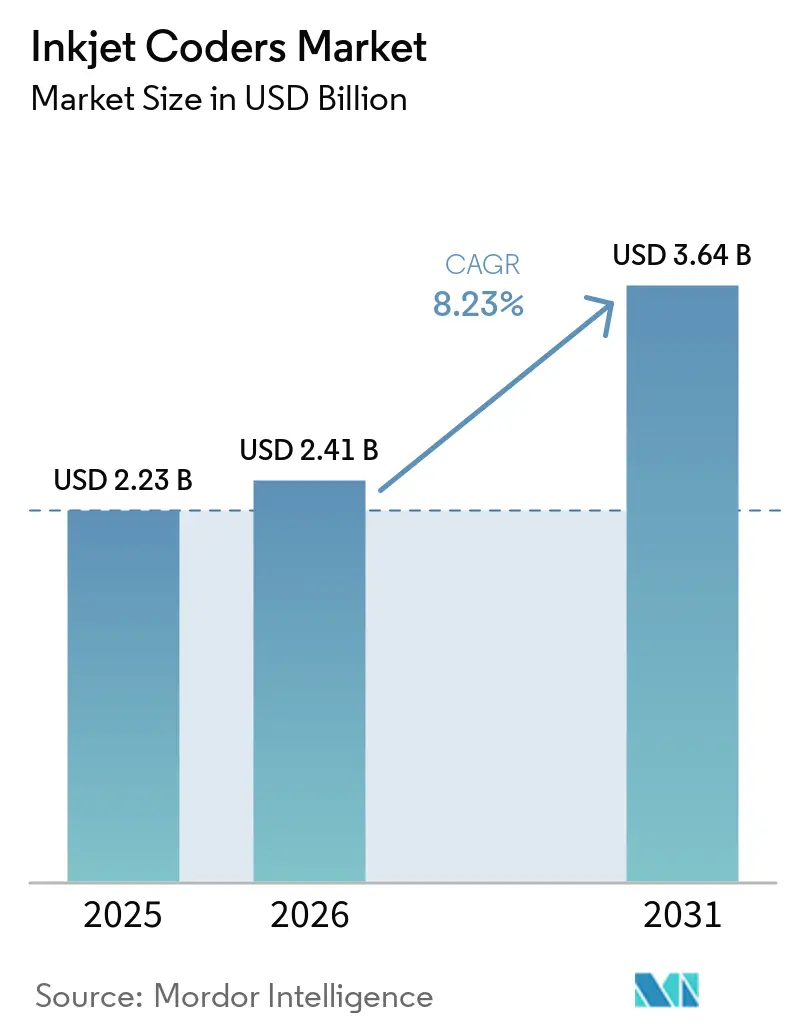

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクジェットコーダー市場分析

インクジェットコーダー市場規模は、2025年の22億3,000万米ドルから2026年には24億1,000万米ドルに拡大し、2031年までに36億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率8.23%で成長すると予測されます。医薬品のシリアライゼーション期限の到来、FMCG(日用消費財)ラインの高速化、リアルタイムの可変データ印刷を必要とするインダストリー4.0実行システムの導入により、需要が高まっています。ISO/IEC 15415準拠の2次元バーコードに対応したコーダーが旧来のバッチプリンターに急速に取って代わりつつあり、欧州および北米のVOC規制の下でUV硬化型インクの採用が加速しています。また、メーカーは予知保全アルゴリズムへの投資を進め、計画外のダウンタイムを削減し交換サイクルを延長することで、景気後退の影響を受けやすいセグメントにおいても設備投資リスクを抑制しています。

主要レポートのポイント

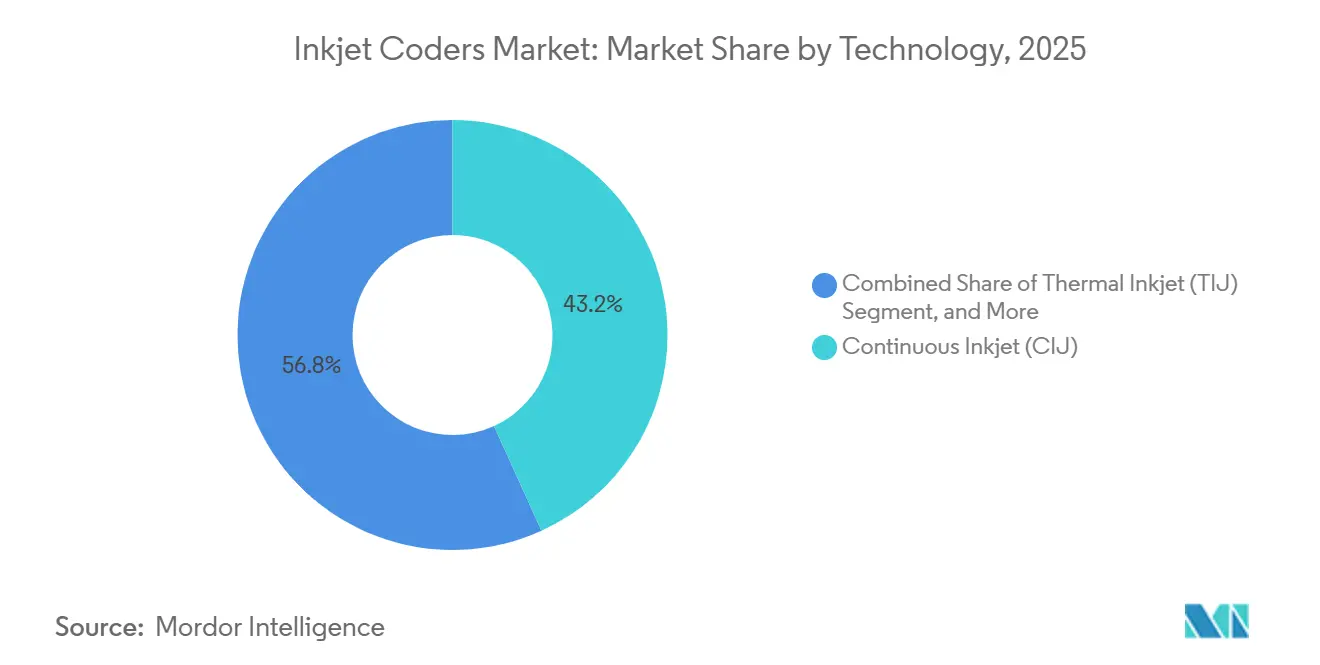

- 技術別では、コンティニュアスインクジェットが2025年のインクジェットコーダー市場シェアの43.2%を占め、サーマルインクジェットは2031年にかけて年平均成長率9.9%で拡大する見込みです。

- 最終用途産業別では、食品・飲料が2025年のインクジェットコーダー市場の40.5%を占め、医薬品・ヘルスケアは2026年から2031年にかけて年平均成長率9.7%で成長する見通しです。

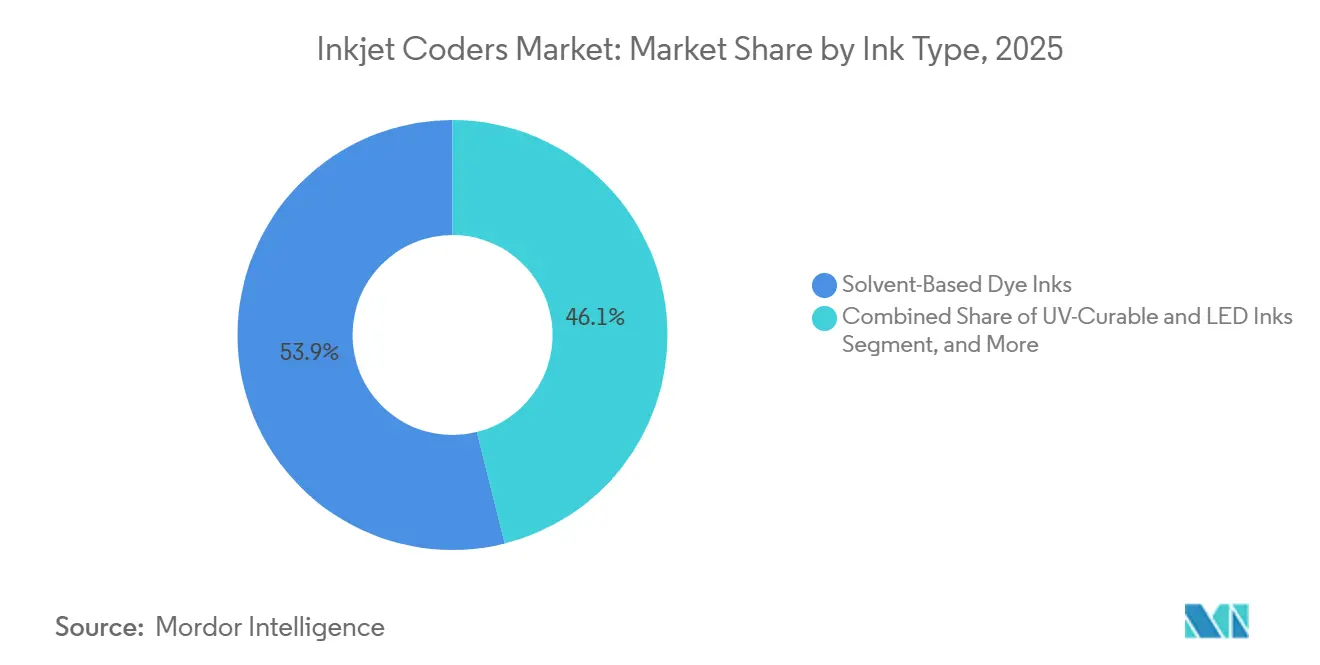

- インクタイプ別では、溶剤系染料インクが2025年のインクジェットコーダー市場規模の53.9%のシェアを保持していますが、UV硬化型・LEDインクは2031年にかけて年平均成長率9.5%で拡大しています。

- 基材別では、プラスチック基材が2025年のインクジェットコーダー市場の46.7%のシェアを占めていますが、フレキシブルフィルムおよびラミネートは2031年にかけて年平均成長率10.4%で成長すると予測されています。

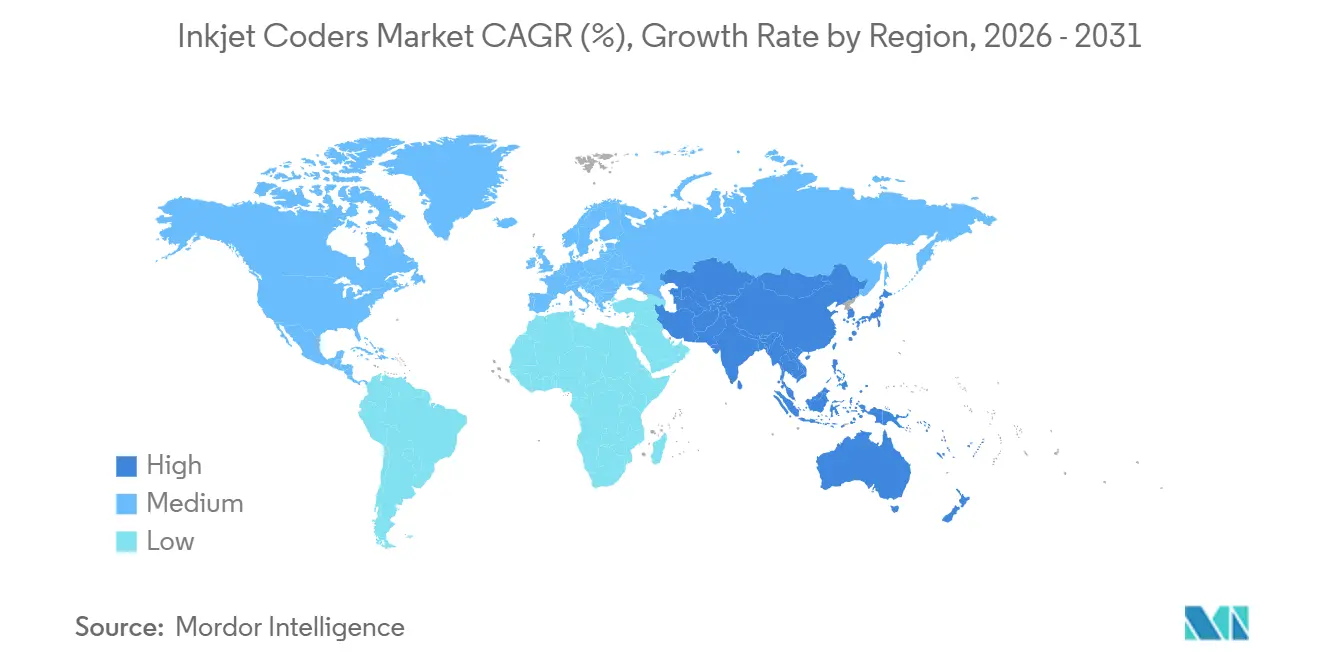

- 地域別では、北米がインクジェットコーダー市場の33.3%でトップを占め、アジア太平洋が予測期間において年平均成長率9.1%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インクジェットコーダー市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なシリアライゼーションおよびトレーサビリティ規制 | +2.1% | グローバル、北米・欧州・中国・インドで最大 | 短期(2年以内) |

| 高速FMCGラインの急増 | +1.8% | アジア太平洋の飲料ハブ、北米の乳製品クラスター | 中期(2〜4年) |

| 持続可能な洗浄可能・返却可能包装への急速な移行 | +1.4% | 欧州および北米 | 中期(2〜4年) |

| CIJ/TIJヘッドのインダストリー4.0 MESスタックへの統合 | +1.2% | グローバル、ドイツ・日本・韓国が主導 | 中期(2〜4年) |

| 偽造対策のためのUV硬化型インクの採用 | +1.1% | グローバル、医薬品・電子機器・高級品ハブで強い | 中期(2〜4年) |

| プリントヘッド向けAI対応予知保全アルゴリズム | +0.9% | グローバル、北米・欧州・先進アジア太平洋市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なシリアライゼーションおよびトレーサビリティ規制

米国および欧州連合の医薬品サプライチェーン法は、すべての処方箋パックにISO/IEC 15415グレード1.5以上を満たすデータマトリックスバーコードの表示を義務付けており、メーカーは準拠した高解像度印刷のためにコーダーの改修または交換を迫られています。[1]欧州委員会、「委任規則(EU)2016/161」、欧州連合官報、EUR-LEX.EUROPA.EU中国の国家薬品監督管理局およびインドのiVEDA輸出プログラムはアジアの生産者にも同様の要件を拡大し、2025年10月に施行されたサウジアラビアの二言語表記義務は調達チェックリストに多文字セット対応能力を追加しました。食品トレーサビリティも同様に進展しており、米国のFSMAルール204およびGS1サンライズ2027イニシアチブにより、高リスク食品には小売段階で読み取り可能なシリアル化2次元コードの表示が義務付けられています。これらの政策が総合的に意思決定の時間を圧縮し、コンプライアンス対応のインクジェットコーダー市場ソリューションを設備投資計画の中心に位置付けています。

高速FMCGラインの急増

飲料・乳製品・スナック工場は現在、毎分1,200ユニットのスピードで稼働しており、印刷ウィンドウは数分の一秒に縮小しています。Markem-Imajeの9750サーマルインクジェットは2024年の試験で毎時12万缶を達成し、小文字コードにおける旧来のコンティニュアスインクジェットに対するスループット上の優位性を示しました。[2]Markem-Imaje、「9750シリーズ概要」、MARKEM-IMAJE.COMDominoのGxシリーズはフレキシブルフィルムでも同様の速度を実現し、フローラップポーチに鮮明で高コントラストのマーキングを確保しています。[3]Domino Printing Sciences、「Gxシリーズ仕様」、DOMINO-PRINTING.COMアジア太平洋の飲料ハブが導入をリードし、北米の乳製品メーカーはHDPEジャグラインを改修しています。リジェクトステーションに接続されたカメラがすべてのコードをリアルタイムで検証し、リコールや罰則を防止しています。

持続可能な洗浄可能・返却可能包装への急速な移行

2024年のEU包装・包装廃棄物規制は、複数回の洗浄サイクルを経てもインクが失われず、かつリサイクル時には除去可能な再利用可能なガラスおよびプラスチック容器の使用を促進しています。[4]欧州議会、「包装・包装廃棄物規制」、EUROPARL.EUROPA.EU洗浄可能基材向けに配合されたUV硬化型化学品が欧州のボトリング工場で溶剤インクに取って代わりつつあり、プレミアムコスメティクスはソフトタッチカートンへのUV-LED採用により耐久性規制に対応しています。水性インクは板紙での採用が進み、モノマテリアルフィルムはラミネートの剥離を防ぐための低温硬化を促しています。

CIJ/TIJヘッドのインダストリー4.0 MESスタックへの統合

最新のコーダーはイーサネット、OPC-UA、RESTful APIを搭載し、製造実行システムと直接連携します。DominoのDxシリーズはインクレベルデータと印刷ジョブを双方向でストリーミングし、集中的なレシピ変更とリモート診断を可能にしています。MapleJetおよびCyklop U.S.の同様のクラウドダッシュボードは予知保全を実現し、計画外のダウンタイムを削減して総所有コストを低減します。ドイツ、日本、韓国の自動車・電子機器工場が採用を主導し、デジタルツイントレーサビリティ標準に準拠しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系インクを制限するVOC関連排出規制 | -0.6% | 欧州および北米 | 短期(2年以内) |

| 景気後退の影響を受けやすいセクターにおける設備投資の凍結 | -0.5% | グローバル、裁量的消費財および自動車に集中 | 短期(2年以内) |

| 高コントラストパックにおけるレーザーコーダーとの競争激化 | -0.7% | グローバル、先進市場(北米・欧州)で強い | 中期(2〜4年) |

| ピエゾプリントヘッドコンポーネントのサプライチェーンのボトルネック | -0.6% | グローバル、アジア太平洋の製造ハブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

溶剤系インクを制限するVOC関連排出規制

カリフォルニア州大気資源委員会の上限規制およびEUのREACHによるメチルエチルケトン、トルエン、キシレンの制限により、コンバーターは溶剤インクをUV硬化型または水性配合に置き換えることを余儀なくされています。溶剤インクはHDPEおよびPPへの密着性において依然として優れていますが、新たなVOC閾値が空気中の汚染物質を排除し食品接触移行規則に適合するUV-LED採用を加速させています。

景気後退の影響を受けやすいセクターにおける設備投資の凍結

2025年から2026年にかけてのインフレおよび金利の変動により、自動車および裁量的消費財メーカーは先進的なインダストリー4.0システムへの投資よりも既存コーダーの延命を選択しました。リース、サブスクリプション、改修キットが遅延を部分的に補いましたが、マクロ経済の見通しが改善するまでインクジェットコーダー市場全体のアップグレードは鈍化しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:サーマルインクジェットが成長をリードしつつもコンティニュアスインクジェットが広範な存在感を維持

サーマルインクジェットラインは飲料・乳製品の需要拡大を取り込み、セグメントを年平均成長率9.9%に押し上げる一方、コンティニュアスインクジェットは2025年の売上の43.2%を依然として保持しています。コンティニュアスインクジェットのインクジェットコーダー市場規模は、プラスチック・フィルム・段ボールにわたる非接触の汎用性に支えられています。高解像度ピエゾドロップオンデマンドプラットフォームは医薬品シリアライゼーションでシェアを拡大し、旧来のシステムでは対応できないISO/IECグレードのデータマトリックスコードを印刷しています。バルブジェットユニットの採用は、文字高さがグラフィック精度よりも重視される建設・農業化学品包装において引き続き堅調です。京セラの1,584ノズルモデルが80 mPa·sの流体を噴射できることに代表される高粘度ピエゾヘッドの継続的な研究開発により、インクジェットは装飾コーティングや3Dモールドへと用途が拡大するでしょう。

スケーリングの課題は異なります。サーマルヘッドはラインスピードが毎分1,000ユニットを超える場合に優れていますが、ノズルの寿命とカートリッジコストが引き続き精査されています。コンティニュアスインクジェットベンダーは自己洗浄プリントヘッド診断と低コードあたりの消耗品コストで対抗し、フレキシブル包装での優位性を守っています。そのため、混合技術のフットプリントが一般的であり、稼働率を犠牲にすることなく適切なヘッドを適切な基材に割り当てることが可能です。

最終用途産業別:医薬品が加速する一方で食品が数量を支える

食品・飲料ラインは2025年の売上の40.5%を占め、膨大なSKU数と小売業者による2次元バーコード要件に牽引されました。このセグメントは多様な製品カテゴリーへの幅広い適用により引き続き優位を保っています。しかし、医薬品・ヘルスケアセクターはグローバルなシリアライゼーションイニシアチブに後押しされ、年平均成長率9.7%で最も急速な成長を遂げています。食品企業が主導するインクジェットコーダー市場はその優位性を維持すると見込まれています。同時に、注射用バイオ医薬品、プレフィルドシリンジ、医療機器キットにおける高解像度コーディングへの需要増加が、より高いマージンのユニット数量の機会を生み出しています。さらに、電子機器メーカーはIPCトレーサビリティ標準を満たすためにUV硬化型・レーザーハイブリッド技術を採用し、自動車・航空宇宙産業はエンジンブロックや複合材パネルにバルブジェットコーダーを統合しています。

コスメティクスブランドも、特に消えないバッチコード規制への対応として、ソフトタッチラミネートに傷をつけることなく密着するよう設計されたUV-LEDインクへの移行を進めており、コンプライアンスと製品の美観を両立しています。産業全体でトレーサビリティと規制コンプライアンスへの重点が高まっていることが、コーディング・マーキング技術のイノベーションを促進しています。その結果、メーカーはこれらの需要に応えながら業務効率を高めるための先進的なソリューションへの投資を増やしています。このトレンドは、産業固有のニーズを支援し、厳格な規制と消費者の期待がもたらす課題に対応するうえでのコーディング技術の重要な役割を浮き彫りにしています。

インクタイプ別:UV硬化型配合が持続可能性シフトをリード

溶剤系染料インクは市場を引き続き支配しており、2025年の市場総額の53.9%を占めています。その人気は、特にポリエチレン(PE)やポリプロピレン(PP)などの素材への速乾性密着特性に起因しています。しかし、UV硬化型化学品が強力な競合として台頭しており、年平均成長率9.5%での成長が見込まれています。これらのインクは揮発性有機化合物(VOC)を排除し、LEDランプの下で瞬時に硬化することで大きな環境上の利点をもたらします。UV硬化型インクの採用拡大は、SICPAがポリマーネットワーク内に秘密マーカーを埋め込むことで製品セキュリティを強化するなど、偽造対策における役割にも後押しされています。一方、水性インクは乾燥時間が遅くても許容される板紙や一部のフィルムへの用途で普及が進み、市場の多様化をさらに促進しています。

食用インクも成長セグメントとなっており、Sun ChemicalのSensiJetラインなどのイノベーションが食品製造、特に菓子類や朝食用シリアル生産における高度なパーソナライゼーションを可能にしています。顔料系・特殊流体も、暗色基材への印刷や温度トリガーラベルの実現など特定のニーズに対応することでニッチ市場を開拓しています。これらの進歩は、特殊用途に精通した配合業者に新たな収益機会をもたらしています。さらに、コスメティクス包装向けUV-LEDインクや医薬品・ヘルスケア製品向け高解像度コーディングなど、固有の要件に合わせたインクへの需要も拡大しています。このトレンドは、規制基準への準拠を維持しながら進化する産業ニーズに応える革新的かつ持続可能なソリューションへの市場のシフトを示しています。

基材別:リサイクル義務化によりフレキシブルフィルムが急増

プラスチックは2025年の売上の46.7%を占めましたが、モノマテリアルPEベースのフィルムおよびラミネートは年平均成長率10.4%という著しい成長を記録しました。この成長は、2030年のEUリサイクル可能性目標に沿った包装設計への移行を進めるブランドオーナーに牽引されています。これらのフィルムやラミネートなどのフレキシブル構造は、コロナ処理された接着ラインを維持しながらラミネートの変形を防ぐために低温UV-LED硬化を必要とします。板紙カートンは引き続き水性インクの主要用途であり、FDA移行規則に準拠することで食品・飲料包装に適しています。また、ガラスおよび金属基材は、オートクレーブ処理、低温殺菌、コールドチェーン物流などの過酷な条件に耐える永続的な改ざん防止マーキングのためにレーザーまたはUVインクの採用を増やしています。

再生材料ループを促進する法的措置が勢いを増す中、基材の選択がコーダーおよびインク選定を決定する重要な要素となっています。このトレンドは、進化する規制および持続可能性要件への適応を目指すメーカーにとってプラットフォームの柔軟性の重要性を示しています。UV-LED硬化技術への需要はさらに高まると予想されており、エネルギー効率と環境負荷の低減という利点をもたらします。一方、水性インクは乾燥時間が遅くても許容される用途、特に板紙包装での普及が進んでいます。これらの動向は、性能・コンプライアンス・持続可能性のバランスを取る革新的なソリューションへの高まるニーズを浮き彫りにし、市場の継続的な成長と多様化を後押ししています。

地域分析

北米はDSCSAおよびFSMAルール204を背景に2025年売上の33.3%を占め、医薬品および高リスク食品工場における2次元対応プリンターの広範な導入を促進しました。メーカーはコーダーをMESおよびERPスイートと統合して可変データの自動化とリモート診断を実現し、手作業によるエラーと人件費を削減しています。カリフォルニア州の厳格なVOC上限規制がUV-LED転換を加速させていますが、高い初期費用が中小規模の加工業者への普及を抑制しています。

アジア太平洋は年平均成長率9.1%で最も急速な成長を記録しており、中国のボツリヌス毒素シリアライゼーション、インドのGS1 QR義務化、地域全体の輸出業者に影響するサウジアラビアの二言語バーコード規制に牽引されています。投資としては、SATOが東南アジアへの供給のために年間700万平方メートルを生産するタイのラベル工場に1,130万米ドルを投じた事例が挙げられます。成都ケリアーなどの地元ベンダーは欧米ブランドより30〜40%低い価格のモジュラーコーダーを展開し、中小企業でのシェアを獲得しています。

欧州は偽造医薬品指令フェーズ2および2024年包装廃棄物規制の下で相当な需要を維持しており、再利用可能な容器とVOCフリーインクが求められています。プレミアムブランドはUV-LEDにアップグレードし、コスト重視の企業はCIJをエコ溶剤ブレンドで改修しています。ドイツ、英国、フランスがインダストリー4.0コーダー統合を主導し、東欧はコンプライアンスニーズと予算制約のバランスを取っています。中東・アフリカのEU基準に準拠したシリアライゼーション法と南米全域で施行されているブラジルのデジタル医薬品パスポートが追加の勢いをもたらしています。

競合環境

上位5社が合計で約55〜60%の売上を占めており、中程度の集中度を示し、地域専門業者に機会を残しています。Weber PackagingがATIPを2026年3月に買収して超高速サーマルインクジェット能力を獲得し、Control PrintがCodology Groupの50.49%を2026年4月に取得して英国のサービス網を拡大するなど、統合が加速しています。ProMachのID TechnologyはKelCodeを2025年に吸収し、医薬品トラック・アンド・トレースの専門知識を強化しました。Kornit DigitalのPrintFactory買収はクラウドワークフロー制御を産業プラットフォームに統合しました。

戦略的な収束はインダストリー4.0接続性、予知保全、独自インク化学を中心に展開しています。Cyklop U.S.はクラウドダッシュボードにデータを送るIoTセンサーを組み込み、現地サービス訪問を削減しています。京セラの高粘度ピエゾヘッドは同社を装飾・付加製造分野に位置付けています。Sun Chemicalはピエゾおよびサーマルヘッドに対応した食用インクを開拓し、食品直接装飾の新たな収益源を開いています。

価格重視の購買者は、取得コストが低いながらも同等のスループットを提供する中国・インドの新規参入業者をますます検討しています。既存企業はハードウェア・消耗品・分析を一括提供するサービスとしての機器契約で対応しています。UV硬化型秘密マーカーインクの特許出願は、セキュリティ印刷のノウハウを持つ配合業者に技術的な参入障壁を築き、インクのみの新規参入者への障壁を高めています。

インクジェットコーダー産業リーダー

Videojet Technologies, Inc.

Markem-Imaje SAS

Domino Printing Sciences plc

Hitachi Industrial Equipment Systems Co., Ltd.

Linx Printing Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Control PrintはCodology Groupの50.49%の株式を100万英ポンド(127万米ドル)で取得し、英国のサービス網とシリアライゼーションポートフォリオを強化しました。

- 2026年4月:Kornit DigitalはPrintFactoryを買収し、産業用インクジェットシステム全体に集中型ワークフローソフトウェアを統合しました。

- 2026年3月:Weber Packaging SolutionsはATIPを買収し、飲料・乳製品ラインに高速サーマルインクジェット能力を追加しました。

- 2026年3月:Pillsman PartnersおよびPeninsula CapitalはPrintwareを買収し、地理的リーチとインダストリー4.0の研究開発の拡大を目指しています。

インクジェットコーダー市場グローバルレポートの調査範囲

インクジェットコーディング・マーキングシステムレポートは、技術(コンティニュアスインクジェット、サーマルインクジェット、ピエゾドロップオンデマンド、バルブジェット/大文字)、最終用途産業(食品・飲料、医薬品・ヘルスケア、電子・電気、自動車・航空宇宙、コスメティクス・パーソナルケア、化学品・産業製造)、インクタイプ(溶剤系染料インク、UV硬化型・LEDインク、水性インク、食品グレード・食用インク、顔料系・特殊インク)、基材(プラスチック、紙・板紙、ガラス、金属、フレキシブルフィルムおよびラミネート)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンティニュアスインクジェット(CIJ) |

| サーマルインクジェット(TIJ) |

| ピエゾドロップオンデマンド |

| バルブジェット/大文字 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 電子・電気 |

| 自動車・航空宇宙 |

| コスメティクス・パーソナルケア |

| 化学品・産業製造 |

| 溶剤系染料インク |

| UV硬化型・LEDインク |

| 水性インク |

| 食品グレード・食用インク |

| 顔料系・特殊インク |

| プラスチック(HDPE、PET、PP) |

| 紙・板紙 |

| ガラス |

| 金属(アルミニウム、スチール) |

| フレキシブルフィルムおよびラミネート |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術別 | コンティニュアスインクジェット(CIJ) | ||

| サーマルインクジェット(TIJ) | |||

| ピエゾドロップオンデマンド | |||

| バルブジェット/大文字 | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 電子・電気 | |||

| 自動車・航空宇宙 | |||

| コスメティクス・パーソナルケア | |||

| 化学品・産業製造 | |||

| インクタイプ別 | 溶剤系染料インク | ||

| UV硬化型・LEDインク | |||

| 水性インク | |||

| 食品グレード・食用インク | |||

| 顔料系・特殊インク | |||

| 基材別 | プラスチック(HDPE、PET、PP) | ||

| 紙・板紙 | |||

| ガラス | |||

| 金属(アルミニウム、スチール) | |||

| フレキシブルフィルムおよびラミネート | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年までのインクジェットコーダー市場の予測金額は?

市場は2031年までに36億4,000万米ドルに達すると予測されています。

2031年にかけて最も急速な成長を示す技術セグメントはどれですか?

サーマルインクジェットが2026年から2031年にかけて最高の年平均成長率9.9%を記録すると予想されています。

市場における食品・飲料のシェアはどの程度ですか?

食品・飲料は2025年の売上の40.5%を占め、全体の数量を支えています。

予測期間中に最も急速に拡大する地域はどこですか?

アジア太平洋がシリアライゼーションとFMCG生産能力の増強に牽引され、2031年にかけて年平均成長率9.1%でトップとなっています。

溶剤系配合に取って代わりつつあるインクは何ですか?

UV硬化型・LEDインクが、VOCフリーで移行耐性のある選択肢を求める企業の需要に後押しされ、年平均成長率9.5%で拡大しています。

この分野のサプライヤーの集中度はどの程度ですか?

上位5社が売上の約55〜60%を占めており、全体的な集中度は中程度の6のスコアとなっています。

最終更新日: