アジア太平洋地域のインフラセクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

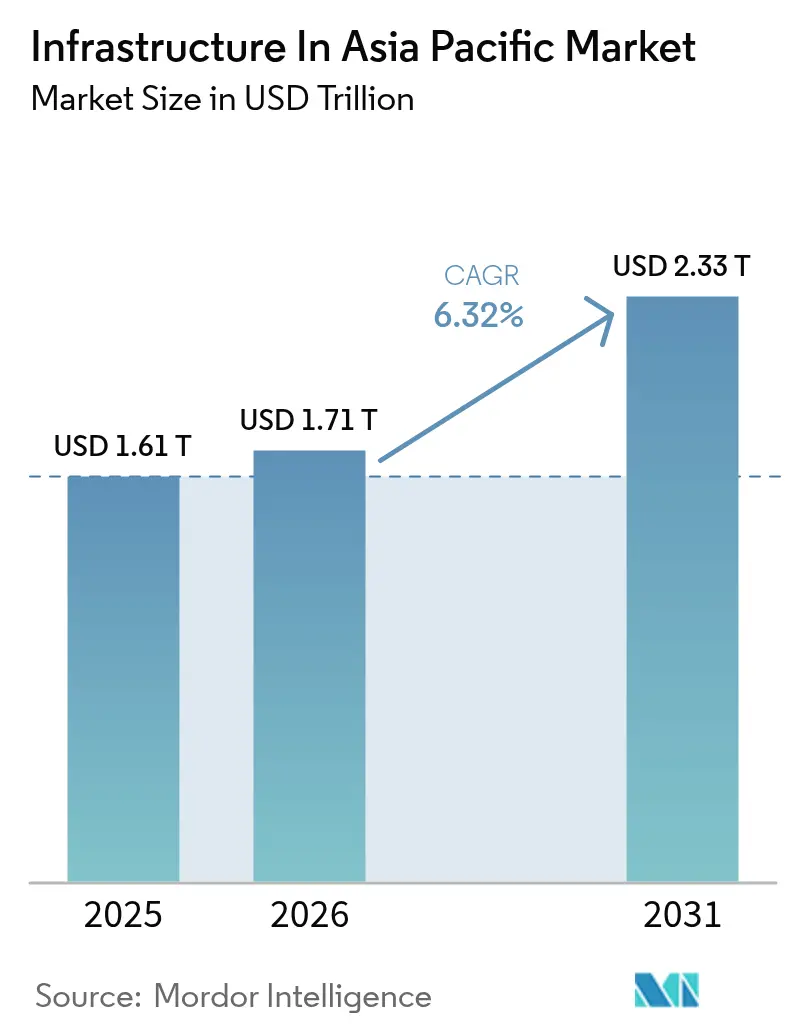

| 基準年の市場規模 (2025) | 1.61 兆米ドル |

| 市場規模 (2026) | 1.71 兆米ドル |

| 市場規模 (2031) | 2.33 兆米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

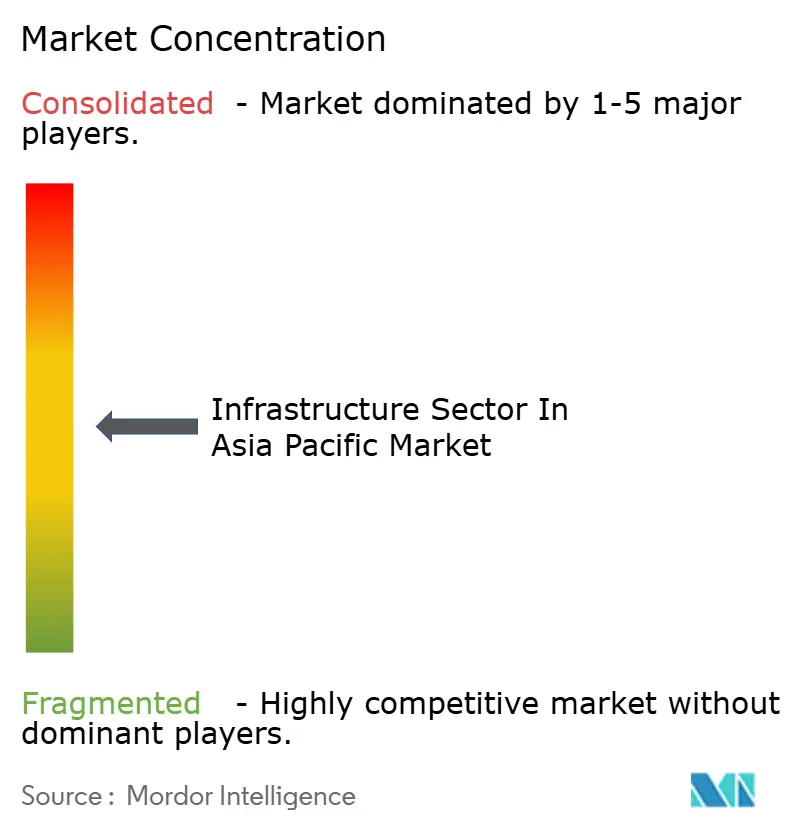

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のインフラセクター市場分析

APACインフラ市場規模は2026年に10兆1,700億米ドルと推計され、2025年の9兆6,100億米ドルから拡大し、2031年には23兆3,000億米ドルに達すると予測され、2026年から2031年にかけてCAGR 6.3%で成長します。成長の勢いは、各国政府が経済的回復力を重視する方向へ転換していること、地域のサプライチェーンを結ぶ大規模な交通回廊の整備、そして人工知能ワークロードを念頭に置いたデータセンター建設の急増から生まれています。チベットにおける中国の1,670億米ドル規模の水力発電プロジェクト、インドの2025-26年度における1,340億米ドルの連邦予算配分、そして日本による半導体ハブへの公的支援は、APACインフラ市場を引き続き下支えする前例のない規模の国家支出を示しています。民間投資家は、ソブリン保証とパフォーマンス連動型リターンを組み合わせた官民パートナーシップを通じて資金調達のギャップを埋めるべく参入しており、気候変動に強い資産への需要の高まりが、グリーン公益事業や国境を越えた再生可能エネルギーグリッドへの資本の一部を移行させています。単一国依存からのサプライチェーン多様化も、新興ASEAN諸国における内陸港、貨物鉄道の近代化、港湾自動化を加速させています。さらに、デジタルインフラ、5G回廊、光ファイバーバックボーン、エッジデータセンターは、任意ではなく不可欠な要素となっており、建設および運営フェーズにわたって新たな収益源を開拓しています。

主要レポートのポイント

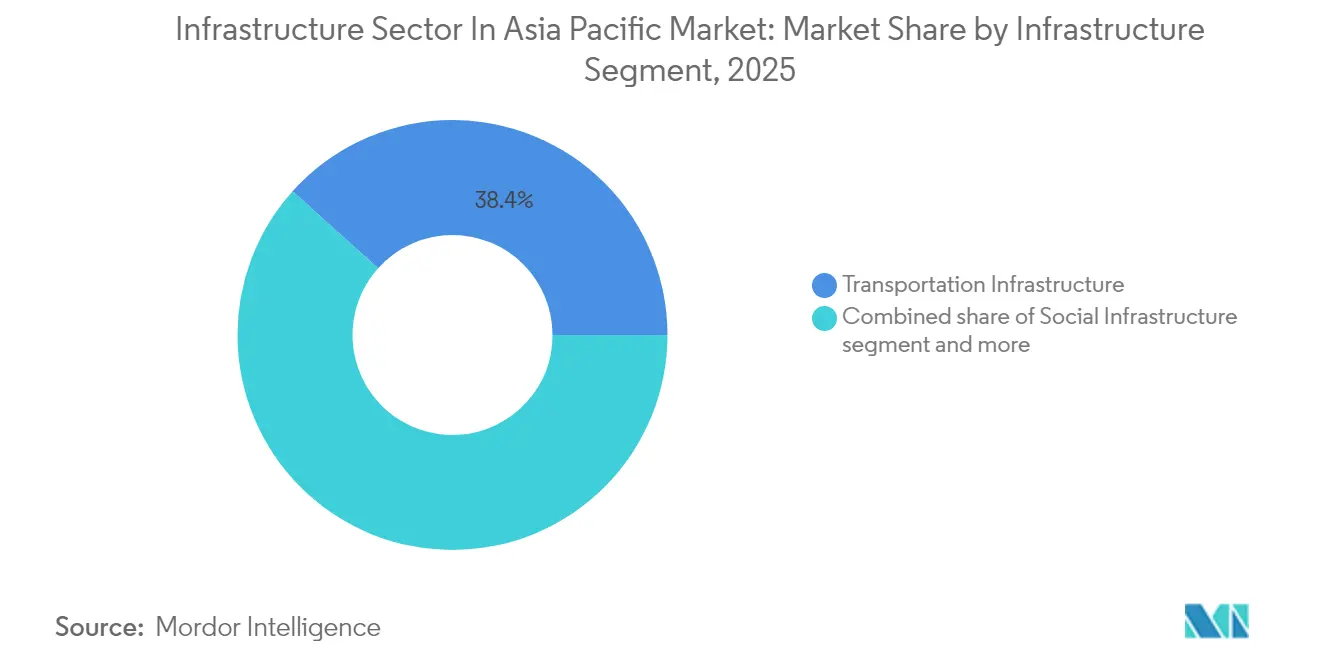

- インフラセグメント別では、2025年のAPACインフラ市場シェアにおいて交通インフラが38.35%を占めトップとなり、2031年にかけてCAGR 8.15%で拡大しています。

- 建設タイプ別では、2025年のAPACインフラ市場規模において新規建設が71.86%のシェアを占め、一方で改修工事は予測期間中にCAGR 7.78%で進展しています。

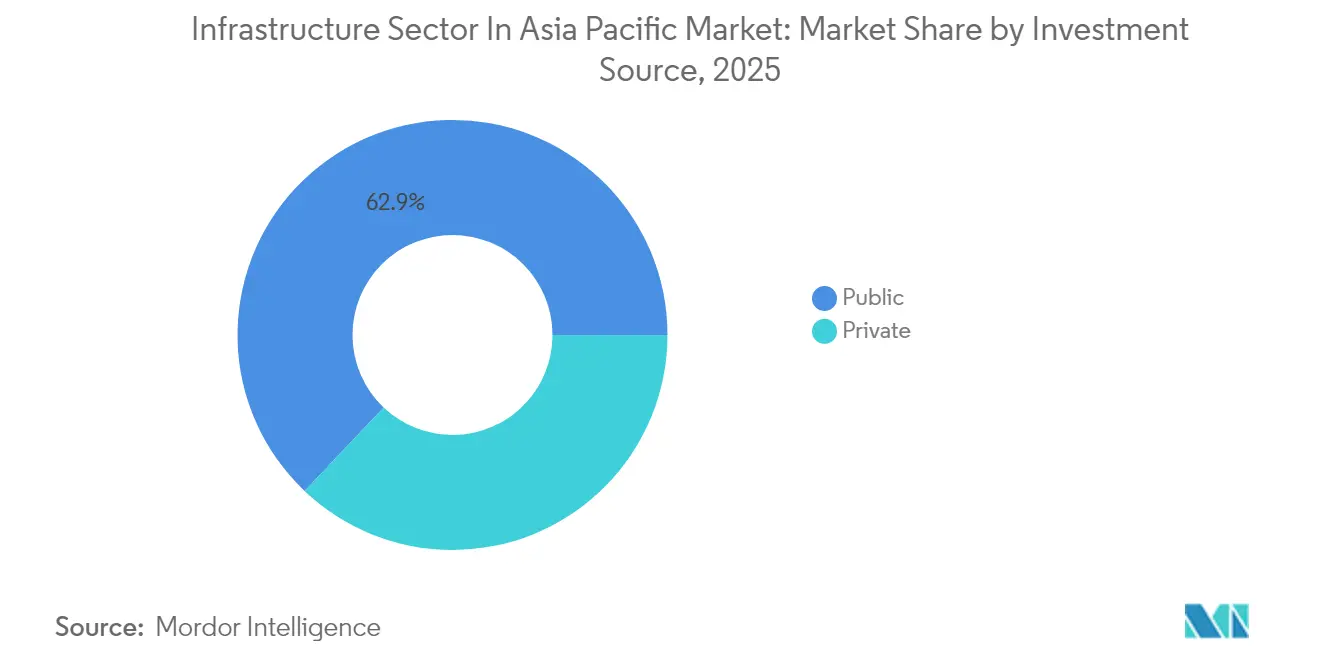

- 投資源別では、公的資本が2025年の支出の62.92%を占め、民間資金調達は2031年までに最も高いCAGR 8.55%を記録すると予測されています。

- 地域別では、2025年のAPACインフラ市場規模において中国が50.12%のシェアを占めトップとなり、インドは2031年にかけて最も高いCAGR 7.74%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のインフラセクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固な政府インフラ支出 | 2.1% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 都市化の加速と中間層需要の拡大 | 1.8% | インド、ASEANの主要国 | 長期(4年以上) |

| 5G、データセンター、光ファイバーの展開 | 1.4% | 世界規模、特に日本、韓国、シンガポールに集中 | 短期(2年以内) |

| グリーン資本・ソブリンウェルスのAPACへの資本シフト | 0.9% | ASEAN、オーストラリア、インドへの波及を含む | 中期(2〜4年) |

| ASEANへのサプライチェーン多様化 | 0.7% | ASEANの主要国、インドへの波及を含む | 中期(2〜4年) |

| 気候変動対応強化の義務化 | 0.5% | 世界規模、オーストラリア、シンガポール、日本での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な政府インフラ支出

域内の公的予算は引き続き過去最高水準を更新しています。中国は「隠れた」都市ユーティリティおよびスマートシティ整備に5,510億米ドル超を充当するとともに、年末までに高速鉄道を3,800キロメートル追加する計画を進めています。日本は半導体「チップシティ」に対して270億米ドルの直接支援を行い、その結果として1,200億米ドル規模の経済的波及効果を生み出しています。韓国国会は、京畿半導体クラスターおよび補完的な道路・鉄道インフラに向けて4,710億米ドルを承認しました。これらの政策は、近期的な成長を刺激するとともに、技術的自主性を強化するものです。これらが合わさることで、APACインフラ市場全体にわたって建設サービス、機械設備、高度なプロジェクトマネジメントツールに対する基礎需要が押し上げられています[1]李光華、「中国は都市の隠れたインフラに4兆元を支出する」、国務院情報弁公室、scio.gov.cn。

都市化の加速と中間層需要の拡大

急速な都市への人口移動が消費を拡大させ、都市の境界を広げています。東南アジアのGDPは2022年に3兆6,000億米ドルに達し、家計支出は2031年までに4兆米ドルを超えると予測されており、大量輸送機関やスマートユーティリティグリッドへの需要が高まっています。インドネシアの「100スマートシティへの前進運動」などのプログラムは、すべての新興都市区域にデジタルセンサー、オープンデータプラットフォーム、気候変動に強い排水設備を組み込んでいます。ベトナムの670億米ドル規模の南北高速鉄道は、都市居住者の80%に対して移動時間を6時間に短縮し、生活の質の向上がいかに大規模な交通投資につながるかを示しています。シンガポールのビシャン・アンモキオ公園のような都市グリーン改修事例は、自然を活かした排水システムが生物多様性を30%向上させながら、コンクリート代替に比べて15%のコスト削減を実現できることを示しています。これらの事例は、大規模プロジェクトが完成した後も、定期的な都市予算や民間住宅ローンがAPACインフラ市場へ資本を供給し続ける理由を明確にしています。

5G、データセンター、光ファイバーの展開

通信インフラは、消費者向け帯域幅サービスから産業生産性の促進基盤へと進化しています。タイの5G工場では15〜20%の効率向上が報告され、インドネシアの5G倉庫ではピッキング・梱包サイクルが25%高速化されています。地域のデータセンター容量は2024年に12,206MWに達し、さらに14,338MWが開発中であり、AI演算クラスターやマルチクラウドの普及によって需要が牽引されています。Amazon Web Servicesだけでも、2027年までに日本へ154億米ドル(2兆2,600億円)の投資を約束し、CapitaLandはオーサカに7億米ドル規模の施設を建設しています。コストと電力グリッドの余裕から、サーバーファームの誘致において地方都市が大都市を凌駕するケースも生じています。APACインフラ市場全体において、光ファイバーの高密度化がこれらの展開を支え、ダクトバンクや鉄塔ポートフォリオへのプライベートエクイティの関心を引き付けています。

グリーン資本・ソブリンウェルスのAPACへの資本シフト

持続可能性への要求が、取締役会レベルの公約を着工準備済みプロジェクトへと転換させています。オーストラリアは190億米ドル規模の太陽光発電所を承認しており、4,300キロメートルの海底ケーブルを通じてシンガポールへ電力を輸出する計画で、国境を越えた再生可能エネルギーの規模を再定義しています。日本のグリーントランスフォーメーション計画は、移行債券1,315億ユーロを財源に、2035年までに約1兆ユーロを脱炭素化に投じるものです。シンガポールのKeppelは、新興市場における強靭な資産を対象としたアジアインフラ投資銀行との15億米ドル規模のアライアンスを締結しました。一方、ASEANの電力グリッド資金調達ファシリティは、6億7,000万人の市民に電力を供給しうる複数国にまたがる送電線を支援しています。これらの資金の流れはAPACインフラ市場の投資家基盤を拡大し、二次市場の再融資に深みをもたらしています[2]ジョン・マーティン、「ASEANの電力グリッド資金調達ファシリティの発足」、アジア開発銀行研究所ワーキングペーパー、adb.org。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地収用・許認可の遅延 | -1.2% | インド、インドネシア、フィリピン | 中期(2〜4年) |

| 公的債務・予算上の制約 | -0.8% | 世界規模、特にASEAN小国で深刻 | 短期(2年以内) |

| 大規模プロジェクトにおける熟練労働者不足 | -0.6% | 日本、韓国、シンガポール | 短期(2年以内) |

| 高まる地政学的リスクプレミアム | -0.4% | 中国依存のサプライチェーン、国境越えプロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

土地収用・許認可の遅延

規制上のボトルネックがスケジュールを延長し、コストを押し上げています。日本の北陸新幹線延伸は、長引く地域住民との交渉の末、当初の予算の2倍を超える360億米ドル超に膨らんでいます。東南アジアの1,000億米ドル規模のスーパーグリッドは、ケーブルの敷設開始前に複数の主権承認を必要としています。再生可能エネルギーでさえ障壁に直面しており、オーストラリアの太陽光・風力発電所は、連邦政府の迅速化リストに掲載されているにもかかわらず、文化遺産調査、植生調査、海洋調査をクリアしなければなりません。インドネシアやフィリピンでは、地域の土地権利に関する協議がプロジェクトスケジュールに2〜3年を追加します。デジタル許認可ポータルや標準化された用地取得フレームワークが迅速に普及しない限り、これらの摩擦はAPACインフラ市場の成長を削ぐ要因となります。

大規模プロジェクトにおける熟練労働者不足

人口動態と安全法規が建設現場の人員を圧迫しています。日本の労働力は10年間で20%縮小し、残る労働者の36%が55歳以上であり、2025年万博の期限達成が危ぶまれています。新たな時間外労働の上限規制が、業界が「2024年問題」と呼ぶ課題をさらに複雑にしており、夜間勤務手当では引退者を現場に呼び戻すことができません。韓国の半導体クラスターは、製造装置のスケジュールを維持するために、2年以内に数千人の電気技術者や内装施工技術者を育成しなければなりません。請負業者は現在、鉄筋結束ロボット、ドローン測量、モジュール建設システムを導入して工数の削減を図っています。労働生産性が低迷した場合、APACインフラ市場のCAGRから有意なポイントが差し引かれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:スマートモビリティを通じて交通インフラがリードを維持

交通インフラは2025年の支出の38.35%を占め、CAGR 8.15%と最も高い成長率を示しており、APACインフラ市場において確固たる地位を築いています。中国のネットワークは計画中の50,000キロメートル高速鉄道網の80%をすでにカバーしており、今年さらに3,800キロメートルを追加する予定です。ベトナムの670億米ドル規模の路線はハノイ・ホーチミン市間の所要時間6時間達成を目標とし、タイの東部経済回廊は183億米ドルを空港間・港湾間の鉄道ループに投入しています。スマートチケットシステム、予知保全、5G対応無人運転地下鉄は、運営マージンと利用者体験を高めています。 各国政府が安定した水と電力の確保を追求する中、公益事業インフラがこれに続いています。中国は2023年に1,488件の治水プロジェクトに資金を投じ、この分野の支出を41.7%増加させました。社会インフラは、高齢化する人口が病院や高齢者ケアキャンパスを必要とすることから安定した成長を見せており、インドの新しいAIIMSキャンパスは139,000平方メートルに及び、テクノロジーを活用した医療の原型として機能しています。採掘インフラは、インドネシアのタングー天然ガス田における70億米ドルの炭素回収・利用・貯留(CCUS)のような低炭素改修によって的を絞った後押しを受け、1,500万トンのCO₂を地中に封じ込める計画です。交通インフラの優位性は、APACインフラ市場に組み込まれた接続性の必要性とスマートモビリティプレミアムの両方を反映しています。

セグメントの成長は資金調達の革新からも恩恵を受けています。オーストラリアのアセットリサイクルファンドは、成熟した有料道路を上場ビークルにパッケージ化し、内陸貨物路線向けに資本を解放しています。デジタルツインプラットフォームは着工前に鉄道・港湾レイアウトの最適化を支援し、設計変更指示を30%削減しています。これらの進歩は総じて、APACインフラ市場における交通インフラの突出した役割を強化しながら、専門的な請負業者やソフトウェアサプライヤーにとっての新たなニッチを開拓しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

建設タイプ別:老朽化ストックにより改修工事が急増

新規建設は、各国政府が産業政策目標に沿った大規模ダム、半導体製造施設、グリーンフィールド港湾を承認したことから、2025年に71.86%のシェアを維持しています。しかし、成熟した経済圏では資産の耐用年数が30年の閾値を超え、義務的な改修工事が発生しているため、改修はCAGR 7.78%で成長しています。日本のグリーントランスフォーメーション計画は、炭素中立に向けた既存の橋梁、トンネル、地域暖房グリッドの刷新に約1兆ユーロを充当しています。中国の5,510億米ドルの「隠れたインフラ」事業は、既存の道路下にある下水道、ケーブルダクト、スマートグリッドノードを近代化します。 改修プロジェクトは、コンセッション更新から安定したキャッシュフローを評価する専門的な資本を引き寄せています。デジタルセンサーとAI診断は、疲労亀裂を破綻のはるか前に予測することで資産寿命を延ばしています。シンガポールのビシャン・アンモキオ公園は、自然を活かした河川護岸がコンクリートライニングを代替し、15%のコスト削減と生物多様性の30%向上を実現できることを実証しています。これらの事例は、改修の波がAPACインフラ市場における調達基準、請負業者のスキル、リスクモデルをいかに変革しつつあるかを示しています。

投資源別:民間資本が勢いを増す

公的財政は依然として2025年の支出の62.92%を供給しており、中国の5,540億米ドルの地方政府債券発行とインドの1,340億米ドルの連邦パッケージに支えられています。しかし、年金基金、ソブリンウェルスビークル、バイアウトファームが収益契約型資産への分散投資を進める中で、民間資本はCAGR 8.55%を記録しています。DigitalBridgeによるJTOWERの4億7,000万米ドルの買収、CK HutchisonによるBlackRock-TiLコンソーシアムへの228億米ドルの港湾持分売却は、その規模と意欲を示しています。 リスク分担型の官民パートナーシップ(PPP)構造は、受託義務とESG要件の双方を満たすために、可用性支払いと炭素削減ボーナスを組み合わせています。CapitaLandの7億米ドルのオーサカ・データセンターは、5年以内のリサイクルを可能にするビルド・トゥ・コアスケジュールのもとでファイナンシャルクローズを達成しています。インドネシアのトランス・ジャワ有料道路の資金調達は、交通量保証を背景にオランダおよび湾岸諸国の機関から27億5,000万米ドルを調達しました。これらの事例は、民間資金が主権予算を補完し、APACインフラ市場の成長曲線を維持していることを裏付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

中国は2025年の支出の50.12%を占め、国内外の契約を確保する規模を持つ国有企業を通じて構造的な優位性を維持しています。固定資産投資は2024年に51兆4,000億元(7兆9,000億米ドル)に達し、コアインフラ部門で5.6%成長、治水支出で39.1%増となっています。チベットの1,670億米ドル規模の水力発電プロジェクト単体で多くの国家予算を上回り、セメントから先端タービンに至るサプライチェーンを支えています。中国・ラオス路線などの一帯一路の鉄道接続は貨物コストを30%削減し、地域的な影響力を強固なものにしています。

インドはCAGR 7.74%で最も急速な成長国として際立っており、前例のない規模の高速道路、電力グリッド回廊、港湾主導の工業団地によって支えられています。2025-26年度の1,340億米ドルの連邦配分はインフラをGDPの3.4%へと引き上げる一方、州政府は補完的な地下鉄・灌漑事業を加えています。Sterlite Powerのような技術活用型請負業者は現在、送電鉄塔を現場外で組み立て、用地取得に要する時間を38%削減しています。

日本と韓国はハイテクで気候安全な資産に注力しています。日本の270億米ドルの半導体奨励策はAWSの154億米ドルのクラウドクラスターと相乗効果を発揮し、二次都市圏に高度な物流と地域冷却システムをもたらしています。韓国の4,710億米ドルの半導体メガサイトは住宅、地下鉄、水素燃料供給を育成し、土地利用と産業政策を一体化させています。ASEAN全域では、2023年の2,060億米ドルの外国直接投資が内陸港、空港拡張、洪水・電力グリッド脆弱性に対応した防災プロジェクトへ資金を供給しています。こうした多層的な成長の景観が、APACインフラ市場における機会の幅を広げています。

規制環境

アジア太平洋のインフラ全体で規制枠組みは、デジタル許認可、標準化された建設手法、性能規定型のコードを中心に厳格化が進んでおり、公共事業の調達では遂行リスクを管理するためコンプライアンスゲートが用いられている。シンガポールでは、建築管理(改正)規則2026が2026年4月1日に発効する新たなコンプライアンス条項を導入するとともに、建築建設庁(BCA)がキット・オブ・パーツ方式のプロジェクトを対象とするBuildability Type Approval(2026年4月30日施行)を通じて標準化を推進している。シンガポールはまた、CORENET Xを通じたデジタル申請の義務化を段階的に進めており、延床面積30,000平方メートル以上の新規プロジェクトについては2025年10月1日以降すでに義務化されており、2026年10月1日からは規模を問わずすべての新規プロジェクトに対象が拡大される。

他の市場では、認定サプライチェーンを入札の前提条件とすることで、建設の産業化をさらに推進している。香港の発展局(DevB)技術通達(工事)第4/2026号は、2026年4月1日以降に招請される公共事業の入札において、新たな承認済みモジュラー統合建設(MiC)サプライヤーリストの使用を義務付け、施工業者の調達戦略および事前資格審査戦略を形作っている。並行して、オーストラリアはオーストラリア建築基準委員会(ABCB)が維持する国家建設基準(NCC)2025を適用しており、マレーシアの基準管理はCIDBおよびマレーシア標準局が建設業界標準(CIS)委員会を通じて担っており、再現可能な設計、追跡可能な文書、ライフサイクル報告の規律をますます重視するコンプライアンス環境が生まれている。

バリューチェーン分析

アジア太平洋のインフラバリューチェーンは、プロジェクトの発案および資金調達(公的予算、PPP、民間クレジット)、計画および承認、設計およびエンジニアリング(BIMおよびデジタルツインを含む)、長納期材料・機器(セメント、鋼材、骨材、MEPシステム、グリッド構成部品)の調達、建設および試運転、そしてコンセッションまたはアベイラビリティ・ペイメント方式下での運用および資産管理にまで及ぶ。デリバリー体制は、EPC能力を資本およびコンセッション運用と一体化させた統合コンソーシアムを中心に組織される傾向が強まっており、これは同地域の交通回廊、再生可能エネルギー系統、データセンター建設の組み合わせに適合している。

供給側の制約は労働力の確保および長納期の電気・送電機器に集中しており、業界の取り組みは最低コスト調達のみではなく、レジリエンスと地域化への移行を進めている。長納期調達は系統拡張のゲーティング要因となっており、送電部門の工期は電圧源変換器で4~6年、HVDC海底ケーブルで6~8年に及んでおり、早期の調達確定およびOEMとのより緊密な連携が促されている。処理能力および物流の増強は上流・中流の流れにも影響を及ぼしている。中国広西のピンルー運河プロジェクト(137億米ドル)は2026年9月の開通を予定しており、シンガポールまでの航行距離を約740キロメートル短縮する位置付けにあり、これは中国南部-ASEAN貿易航路における物資輸送の経済性を変え得る。ルセティア・グループ、Arup、HSBCが参加するグリーングリッドイニシアチブなどの取り組みは、送電集約型プログラムおよび国境を越えるインフラ整備におけるボトルネック解消に、協調と標準化がどのように活用されているかをさらに示している。

競争環境

業界の統合は中程度にとどまっています。China State Construction、China Railway Group、PowerChina、China Communications Construction、China Energy Engineeringという上位5社の中国国有企業は、地域のバックログの約48%を管理していますが、海外では競争入札がより活発となっています。注目すべき受注案件としては、サウジアラビアにおける21億米ドルの複合用途契約と、グローバル競合他社に競り勝って確保した38億米ドルのチャンギ第5ターミナルパッケージが挙げられます。インドの複合企業Larsen & Toubro(L&T)は2,306トンという世界最重量のEOリアクターを出荷し、現地建設を補完する重量物搬送の専門技術を示しました。

技術的なギャップを埋めるため戦略的提携も活発化しており、InfravisionはSterlite Powerとドローンを組み合わせて谷間に送電線を張り渡し、KeppelはAIIBと連携して15億米ドル相当の持続可能なプロジェクトパイプラインを組成しています。BIM、AIスケジューリング、低炭素コンクリートの採用は、大型案件の提案依頼書(RFP)における事前資格要件となっています。CapitaLandや韓国投資証券などのデータセンター専業者がハイパースケール建設を通じて参入し、従来の建設業者に設備・電気・配管(MEP)とコミッショニング人材の獲得を促しています。政治的リスクと輸出信用の裏付けが入札者プールの形成に引き続き影響を与えており、APACインフラ市場は競争可能な状態を維持しつつも、強固なバランスシートと技術スタックを有するプレーヤーを優遇する構造となっています。

アジア太平洋地域のインフラセクター業界リーダー

China State Construction Engineering(CSCEC)

China Communications Construction Company(CCCC)

Power Construction Corporation of China(PowerChina)

Samsung C&T

Obayashi Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋地域では、投融資適格なPPPパイプライン、交通接続性の向上、そしてメガプロジェクトにおけるスケジュールおよびクレームリスクを低減するデジタル統制型のデリバリーモデルに、機会が一層結びついている。特に注目すべきホワイトスペースは、公的な土地使用権の管理と民間のデリバリー・運営能力を組み合わせたプロジェクトである。2026年7月、ベトナムはPPP方式による全長14.06キロメートルのカンゾー・ブンタウ海上橋の建設を開始し、総投資額は約93.016兆ベトナムドンとなっている。これは大規模な沿岸接続構造物への意欲の高さ、および専門的な海洋工事、基礎工事、長大スパン設計能力への関連需要を示している。インドでは、戦略的な接続性を巡る施工活動が活発に続いており、ゾジラトンネル(13.153キロメートル)は2026年6月に最終貫通を達成し、全天候型の道路・トンネル資産の広範なプログラムを支えている。ここでは事業者および施工業者が地盤工学の専門知識、安全システム、レジリエントなO&Mを必要としている。

もう一つの機会は、主要市場および必需インフラ(再生可能エネルギー、デジタルインフラ、交通回廊など)に資金を投じる機関投資家の間で、調達の差別化要因となりつつあるガバナンスおよびデータ成熟度要件に関連するものである。建設管理におけるAI対応の空間データおよび視覚的な共通データ環境(CDE)への移行は、追跡可能なライフサイクル情報を提供できる施工業者およびプロジェクトマネージャーに機会を生み出している。特にサステナビリティ報告要件がプロジェクトガバナンスに統合されつつある領域(オーストラリア会計基準審議会などの機関が言及するISSB整合型のアプローチおよび実施経路を含む)で顕著である。これらの状況は、デジタル許認可対応、標準化されたコンポーネント戦略(モジュラーおよびキット・オブ・パーツ)、試運転文書、資産データの引き渡しに関するサービスおよびツールへの需要を後押ししており、特に大量の改修・拡張プログラムでは、再現性とコンプライアンスの追跡可能性が入札適格性および資金調達条件に影響を及ぼす。

最近の業界動向

- 2026年5月:中国建築工程総公司(CSCEC)は、同社が主導するコンソーシアムが山東省の莱州-青島高速道路(青島区間)のフランチャイズプロジェクトの入札を落札したと発表した。推定総投資額は159.1億人民元。この受注は、中国における大規模交通資産へのフランチャイズおよびコンセッション方式の継続的な活用を強化し、建設と長期運営責任を組み合わせた複数年にわたる業務量を支えている。

- 2025年7月:中国はチベットにおいて1670億米ドル規模のヤルンツァンポ水力発電ダムの建設を開始し、年間約3000億kWhの発電を目指すとともに、大規模な雇用創出を見込んでいる。このプロジェクトは公共インフラ分野における国家主導のメガプロジェクト遂行の持続を示し、重機土木工事、タービン、高圧系統接続に対する地域需要を喚起している。

- 2024年5月:オーストラリアは、オーストラリア建築基準委員会(ABCB)が維持する国家建設基準(NCC)2025枠組みの導入を進め、技術設計および建設条項の現行基準を定めた。コード更新は、施工業者および設計者の仕様選定およびコンプライアンスワークフローを形作り、特に主要な公共・民間インフラプログラムで用いられる安全性、エネルギー性能、文書化の実務に影響を及ぼしている。

研究方法のフレームワークとレポートの範囲

市場の定義および対象範囲

本調査では、アジア太平洋インフラ部門市場を、当該地域における主要資産クラス全体にわたるインフラ建設活動の総価値として定義し、基準年および予測期間について現行米ドルで捉えるものとする。

対象範囲の除外事項:インフラ建設または大規模改修活動に該当しない日常的な建物メンテナンスおよび小規模修繕は除外する。

セグメンテーション概要

- インフラセグメント別

- 交通インフラ

- 公益事業インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公的

- 民間

- 地域別

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インフラとして数えられるものの境界を定め、アジア太平洋の各主要国市場について一貫した事実基盤を構築するために用いられた。国家統計局、運輸・エネルギー・公共事業関連省庁などの公的資料に加え、多国間開発銀行の刊行物、中央銀行のマクロ系列データ、インフラパイプライン文書を参照した。

需要規模の検証のため、企業年次報告書、投資家向け説明資料、業界団体のウェブサイト、プロジェクト受注や資金調達に関する信頼できる報道も確認した。さらに、企業財務やプロジェクト関連ニュースの追跡、また機器関連のインフラ支出動向の検証に役立つ特許および輸出入の可視化情報については、有料サブスクリプションを選択的に利用した。ここに挙げたソースは例示であり網羅的なものではなく、データ収集、検証、および調査上の確認のために他の多くの公開文書やデータセットも参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、アジア太平洋全域のプロジェクト事業者、EPCおよび建設関係者、材料・機器サプライヤー、資金調達・アドバイザリー関係者を対象に実施された。議論は、何が資金供与されているか、プロジェクトパイプラインがどのように動いているか、そして二次的な指標が整合していないように見える場合に価格設定および時期の前提をどのように調整すべきかに重点を置いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:15% | |

| ミッドティア:45% | 機能/部門リーダー:36% | |

| 中小プレイヤー:21% | マネージャー:49% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの組み合わせを用いて構築され、まず国レベルのインフラ活動を公共投資計画、予算支出、マクロ指標から再構築し、観察されたプロジェクトの構成比に基づいてインフラ分類ごとに配分した。総額を現実的なものとするため、サンプル化されたプロジェクト価値の集計、サプライヤー側の収益露出チェック、一部の大規模インプット分類における単純な量×平均販売価格チェックといった選択的なボトムアップ近似によりモデルを裏付けた。

追跡した主要インプット(例示)には、公共インフラの資本支出計画、PPP受注状況、承認および入札の動向、コモディティおよび建設インプットコストの変動、電力・交通回廊における容量増強、および改修対新設の比率が含まれる。ボトムアップ近似にギャップがある場合、最も近い観測可能な代理指標に基づく保守的な配分ルールで対処し、インタビューのフィードバックで再確認した。

予測については、シナリオ分析を用い、国別の投資サイクル、想定される資金供与の可能性、主要パイプラインプロジェクトの時期に基づいて基準を定め、スケジュール遅延および価格上昇に関する専門家の見解を用いて精緻化した。最終的な予測経路は、公共予算の方向性、主要プロジェクトパイプライン、建設コストのインフレ指標と整合性が保たれている場合にのみ採用された。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、明確な要因がない大幅な変動は受け入れられなかった。発表済みプロジェクトパイプライン、予算執行動向、建設インプットコストの変動といった独立した指標とモデル結果を比較し、国および業種レベルの異常な差異を検証した。

最終承認前には、別のアナリストによる段階的なレビューが実施され、主要な前提が変化した場合や、デスク指標がインタビューのフィードバックと矛盾する場合には、追加確認の連絡が行われた。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前の最終スキャンを完了させることで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceによるアジア太平洋インフラ部門市場規模と他の公開推定値との比較

アジア太平洋のインフラに関する公開市場規模は、各発行元が対象範囲の線引きを異なる場所で行い、プロジェクト活動を米ドル価値に変換する方法も異なるため、しばしば一致しない。基準年が異なる場合や、現地通貨系列を異なる為替レートのタイミングで変換している場合にも差異が生じる。

入札パイプライン、公共予算執行、および建設インプットコスト系列は、Mordor Intelligenceの2025年推定値を、建設のみを対象とする狭い部分集合ではなく、交通、公共事業、社会的資産、抽出関連インフラ全体にわたる資金供与済みのインフラ建設活動に整合させるための検証項目である。これらの指標を一貫して適用すると、差異の主な要因がより明確になる。特に通信・デジタルインフラが含まれているか、改修工事がどのように扱われているか、そして予測が期限を再検証せずに積極的なパイプライン転換を前提としているかどうかが要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.61兆米ドル(2025年) | |

| 業界誌発行元A | 1.42兆米ドル(2025年) | 対象とするインフラ活動の範囲がより狭く、社会的および公共事業のアップグレードプログラムを過小評価する可能性があり、また国レベルのコストサイクルを反映しない場合がある、より標準化された価格上昇率および外国為替タイミングを用いることが多い。 |

| 業界プラットフォームB | 1.33兆米ドル(2024年) | 異なる基準年を使用し、報告されたプロジェクトおよび企業のカバレッジにより依存しているため、公的資金による事業の一部やタイミングの変動を見逃す可能性があり、実行された支出ではなく計上済みの価値を用いて複数年プログラムを扱う場合がある。 |

3つの数値の差は、主に対象範囲の境界、基準年の選択、そしてプロジェクトの時期および価格インフレが米ドル価値にどのように反映されているかによって説明される。モデルを観測可能な資金供与および建設活動指標に結び付けることで、推定値の再現性を保ち、国別の要因および前提へと遡って追跡しやすくしている。

レポートが回答する主要な質問

2026年のAPACインフラ市場の規模はどれくらいですか?

現在10兆1,700億米ドル規模であり、CAGR 6.32%で成長を続け、2031年までに23兆3,000億米ドルに到達する見通しです。

地域内で最も急速に成長しているセグメントはどれですか?

交通インフラが最も強いCAGR 8.15%を示しており、新幹線網の拡張やスマートモビリティへの投資に牽引されています。

民間資本はどのような役割を果たしていますか?

年金基金やソブリンウェルスビークルがデータセンター、有料道路、再生可能エネルギーグリッドへの資金提供を進める中で、民間資金調達はCAGR 8.55%で拡大しています。

インフラ投資額が最も大きい国はどこですか?

中国が2025年の支出の50.12%に貢献しており、大規模ダム、鉄道拡張、スマートシティ地下ユーティリティによって支えられています。

最終更新日: