インドネシア小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

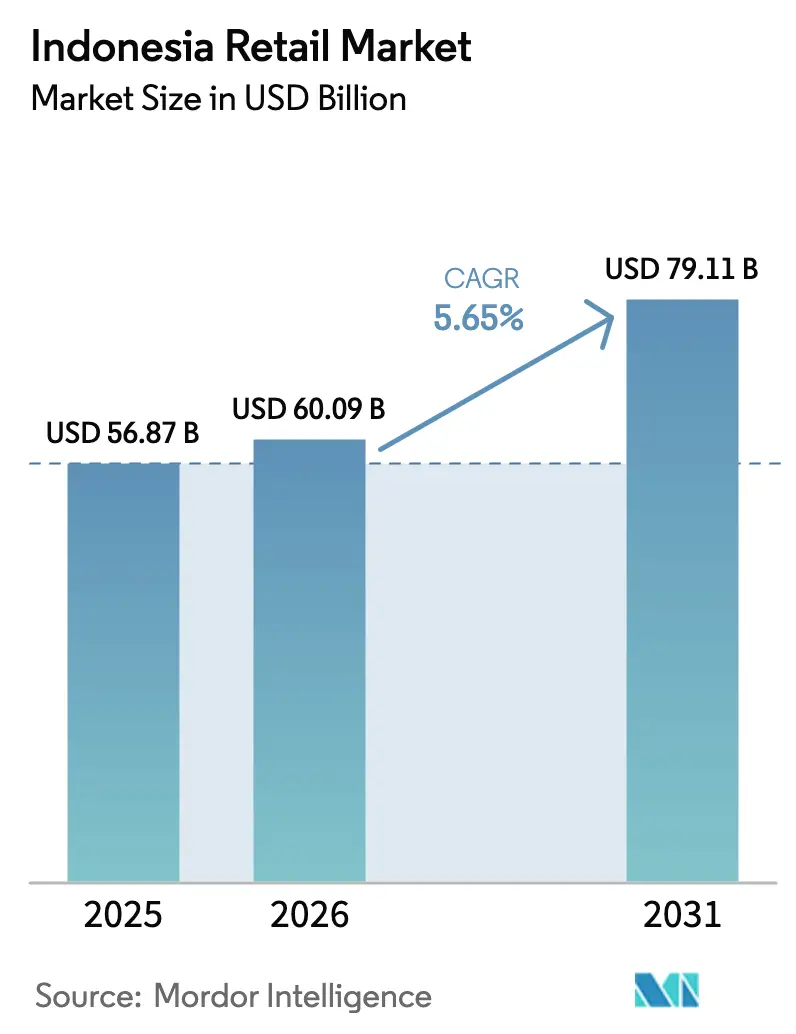

| 基準年の市場規模 (2025) | 56.87 十億米ドル |

| 市場規模 (2026) | 60.09 十億米ドル |

| 市場規模 (2031) | 79.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

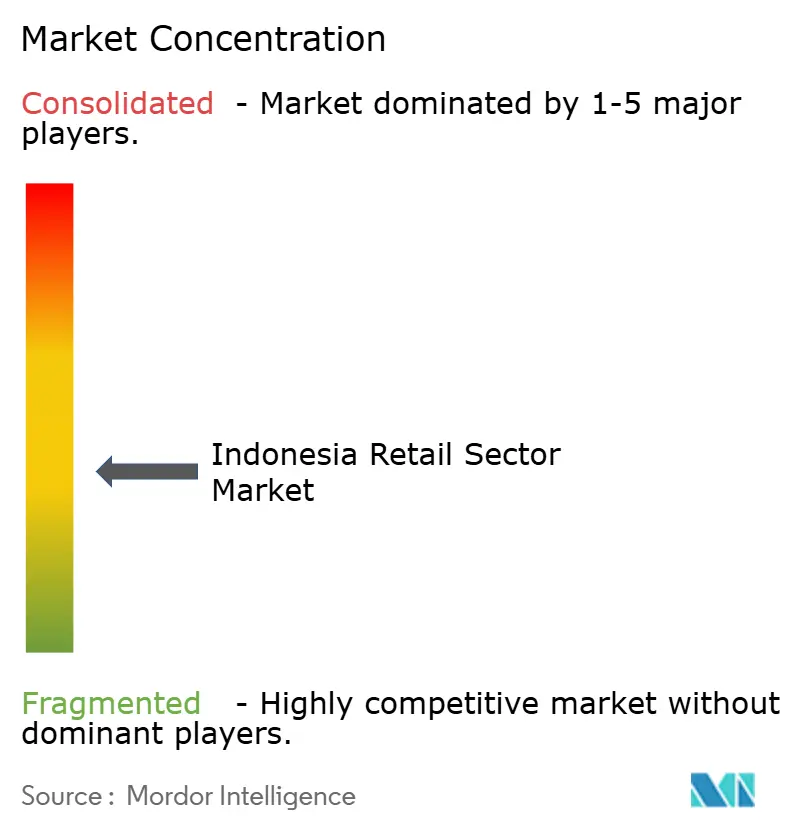

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア小売市場分析

インドネシア小売市場規模は、2025年の568億7,000万米ドルから2026年には600億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.65%で2031年までに791億1,000万米ドルに達すると予測されています。成長プロファイルは、大規模な消費者基盤、デジタル決済の急速な普及、ミニマーケットの急速な拡大によって形成される一方、物流上の摩擦、規制の複雑さ、伝統的なワルン(warung)の持続性が引き続きチャネルダイナミクスを形成しています。食品・飲料が日常支出の中核を担っていますが、ヘルス・ビューティー・パーソナルケアは、第2層都市の中間所得層の消費者が高付加価値ブランドへシフトするにつれ、他の製品カテゴリーを上回るペースで成長する見込みです。モダントレードはコンビニエンスと普及著しいQRIS決済の恩恵を受けていますが、伝統的な業態が依然として食料品取引の大部分を占めています。インドネシア小売市場は、分散した需要パターンに適した近接型小売、オムニチャネル実行、データ軽量フォーマットを優遇する二速成長パターンで進化しています。

主要レポートのポイント

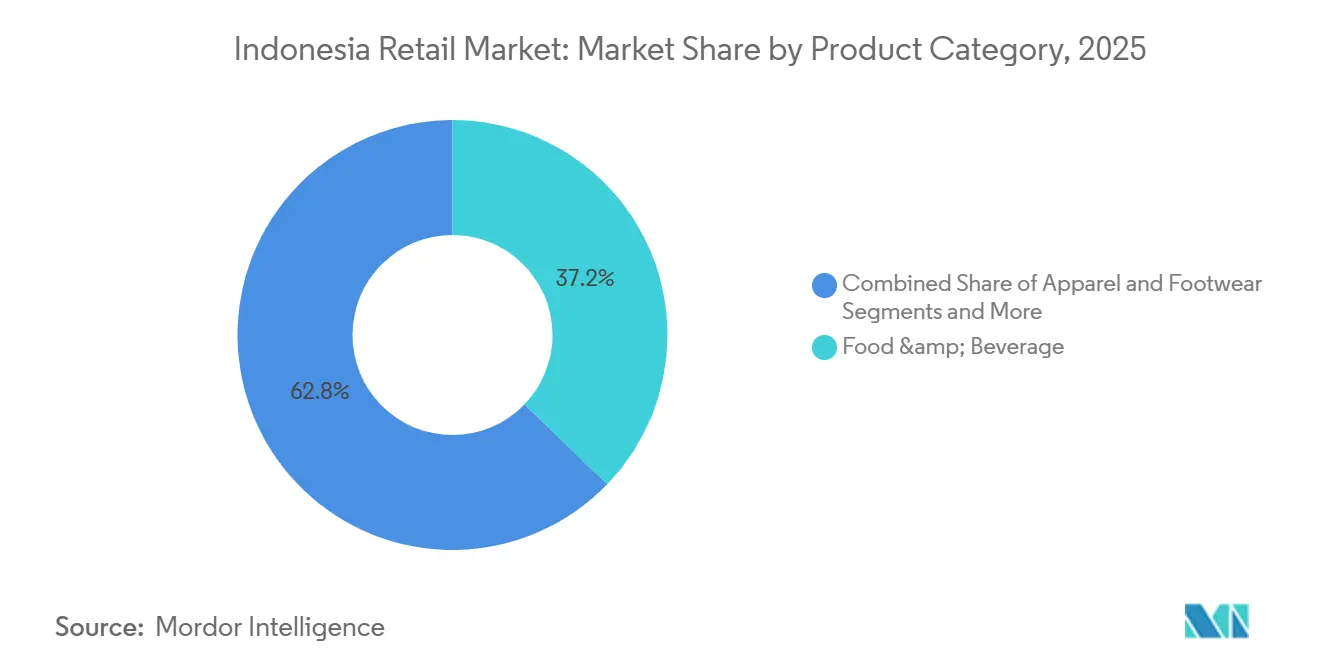

- 製品カテゴリー別では、食品・飲料が2025年のインドネシア小売市場規模の37.24%を占めてトップとなり、ヘルス・ビューティー・パーソナルケアは2031年にかけてCAGR 8.48%で拡大すると予測されています。

- 流通チャネル別では、コンビニエンスストアおよびミニマーケットが2025年のインドネシア小売市場規模の42.38%を占め、ハイパーマーケットおよびスーパーマーケットは2031年にかけてCAGR 7.87%で成長すると予測されています。

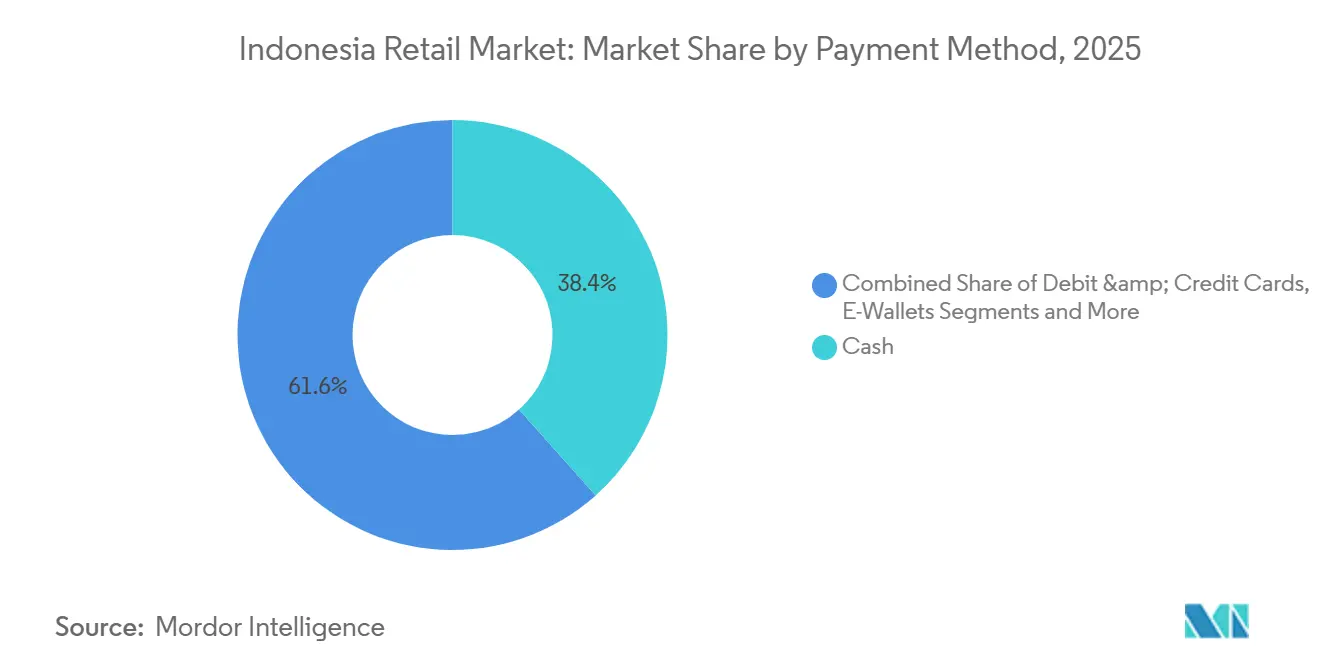

- 支払方法別では、現金が2025年のインドネシア小売市場規模の38.36%を占め、電子ウォレットは2026年から2031年にかけてCAGR 9.74%で成長すると予測されています。

- 地域別では、ジャカルタ首都圏が2025年のインドネシア小売市場規模の34.35%を占め、スラウェシ島は2031年にかけてCAGR 8.75%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2層都市における急速な都市部中間層の拡大 | +1.8% | ジャワ島、スマトラ島、スラウェシ島全域の第2層・第3層都市 | 長期(4年以上) |

| QRISおよびBI-FASTを通じたキャッシュレス社会推進に向けた政府の取り組み | +1.2% | 全国規模、特にジャワ島都市部回廊での早期深化 | 短期(2年以内) |

| モバイルファーストのEコマースを促進する低価格スマートフォンの普及 | +1.7% | 全国規模、主要都市圏外での強い影響 | 中期(2年~4年) |

| 直接小売業者向け流通モデルへのFMCGのシフト | +0.7% | ジャワ島流通回廊および新興地域ハブ | 中期(2年~4年) |

| サブセクターにおける外国投資上限の緩和 | +0.9% | 全国規模、主要モールおよび大型フォーマットに重点 | 長期(4年以上) |

| 観光回復によるバリ島およびレジャーハブへの支援 | +0.6% | バリ島、ジョグジャカルタ、ロンボク島、ラブアンバジョ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インドネシア第2層都市における急速な都市部中間層の拡大

インドネシアの第2層都市は、中間所得世帯数の増加と、サービスコストを削減しブランドリーチを拡大するインフラ整備の改善に支えられ、首都を上回る消費成長を経験しています。2024年、ジャカルタの一人当たり域内総生産は約3億4,400万インドネシアルピア(2万600米ドル)に達し、他のほとんどの州を大きく上回り、中核都市圏への購買力の集中を浮き彫りにしています。それにもかかわらず、企業各社はジャカルタ以外での比較成長が強いと報告しており、地方拠点での新規モール開発と小売の高密度化がこれを支えています[1]「プレスリリース、2025年9月1日」BPS-インドネシア統計局、bps.go.id。例えば、Uniqlo Indonesiaは2025年8月時点でインドネシア全土に77店舗を展開し、2024年度において首都以外での成長が高いことを指摘しており、これは東南アジア、インド、オーストラリア地域全体での継続的な勢いと一致しています[2]「FAST RETAILING 2025年度業績および2026年度見通し」ファーストリテイリング株式会社、fastretailing.com。この消費トレンドは、国内支出における中間層および中間層に近い世帯の割合と、2025年半ばまでの消費者信頼感の上昇(夏季後半に一時的な落ち込みあり)によってさらに強化されています。第2層都市がモダン小売インフラを拡充するにつれ、インドネシア市場はヘルス・ビューティー、クイックサービスダイニング、一部アパレルセグメントなどのカテゴリーで持続的なアップグレードが見られます。

キャッシュレス社会推進に向けた政府の取り組みがモダン小売の普及を加速

数千万の加盟店にわたるQRIS(クイックレスポンスコードインドネシア標準)の広範な普及により、デジタル小売取引が大幅に増加しています。QRISの利用は、100以上の金融機関を接続するインドネシア銀行の24時間365日リアルタイム決済システムであるBI-FASTとともに急増し、即時送金と加盟店への集金を促進しています。2025年の政策金利引き下げと決済システム青写真は、インフレを目標近辺に維持しながら取引成長をさらに支援しました。さらに、中央銀行はASEAN域内でのQRISクロスボーダー相互運用性を拡大し、追加回廊へのサンドボックステストと段階的展開を継続しています。QRISとBI-FASTを導入した小売業者は取引量の増加とスムーズな精算を経験し、密集した都市部のコンビニエンスストアおよびスーパーマーケット業態のコンバージョン率が向上しています。

低価格スマートフォンの普及拡大がモバイルファーストのEコマースを牽引

モバイル通信の広範な普及と低価格4Gスマートフォンの入手可能性が、アプリベースのショッピングを促進し、モバイルファーストのマーケットプレイスの成長を強化しています。低コスト端末の組み立てを支援する国内施策により、農村部の消費者のデジタルアクセスが拡大し、より多くの中小零細企業がオンラインに参入しています。マーケットプレイスプラットフォームは、エンドレスアイルや店舗から自宅への配送フルフィルメントなどの機能を導入し、オンラインでの商品発見と近隣在庫からの当日配送を組み合わせています。カテゴリー成長は消費財パッケージ商品、ビューティー、ファストファッションで最も強く、高価格帯の電子機器は2025年初頭に混在したパフォーマンスを示しました。全体として、インドネシア小売市場はモバイルコンバージョンと、低い平均購入単価で購入頻度を高めるマイクロプロモーションによってますます牽引されています。

国内FMCG(日用消費財)メーカーの直接小売業者向け流通へのシフト

大手FMCG企業は、ミニマーケットネットワークへの着地コストを削減しリードタイムを短縮するため、小売業者への直接契約を深化させた。インドフードは2024年にブランド販売で好調な実績を上げ、伝統的チャネルと近代的チャネルの双方のパートナーを支える全国規模の製造・物流基盤を維持した。同社の開示情報は、大手モダントレード事業者との直接契約を含む食料品分野での幅広いカバレッジを示している。小売業者がサプライヤーとのより緊密な連携のもとで自動補充を進めるにつれ、回転の速いSKUの棚在庫状況が改善される。この変化は多段階卸売業者への依存を低減させ、インドネシアの小売業が最も活発な都市部の需要シグナルに在庫を合わせるとを可能にする。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 群島全域にわたる持続的に高い物流コスト | -1.3% | 東インドネシア、島間航路、遠隔地の州 | 長期(4年以上) |

| プレミアム化を制限する価格感応度の高い消費者基盤 | -0.8% | 全国規模、特にジャカルタおよびバリ島以外 | 中期(2年~4年) |

| モダントレードの成長を妨げる分散した伝統的「ワルン」ネットワーク | -1.1% | 全国規模、特に農村部および半都市部 | 長期(4年以上) |

| 複雑な州別ライセンスおよびゾーニング規制 | -0.7% | 全国規模、州によって影響度が異なる | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

群島全域にわたる持続的に高い物流コスト

島間輸送コストと長いリードタイムは、ジャワ島以外でのマージンと店舗展開に重くのしかかり、大型フォーマット小売の対応可能なフットプリントを狭めています。シートール(海上輸送)ルートは特定航路での大量輸送コストの削減に貢献しましたが、東インドネシアでは倉庫密度の不均一さとコールドチェーンのギャップにより、ラストマイルの摩擦が依然として続いています。政策対応により輸入管理が改善され制裁が明確化されましたが、特に温度管理物流において構造的なインフラギャップが残っています。小売業者は地方拠点近くに物流センターを集中させ、自動化を追加し、店舗クラスターを活用してサービス時間目標を達成しながら単位経済性を守っています。したがって、ジャワ島以外のインドネシア小売市場では、運営コストが広く改善されるまで、資本軽量のフランチャイズとデジタルフルフィルメントモデルが優位となります。

プレミアム化を制限する価格感応度の高い消費者基盤

食品価格の変動と保守的な家計管理が、一部の都市回廊以外での裁量的なアップグレードを抑制し、プレミアムフォーマットを制限しています。2025年夏季後半には、購買力とインフレに対する慎重な見方を反映して、年央の回復後に信頼感が弱まりました。プレミアムスーパーマーケットと専門業者は、バリュー重視のミニマーケットよりも小規模なネットワークを運営しており、ターゲットを絞った品揃えとコスト規律に依存しなければなりません。百貨店の回復は、広範なプレミアムへの移行ではなく、店舗の合理化とミックスシフトによって収益性を改善しました。インドネシア小売市場は、ジャカルタ・バリ回廊と主要地方都市の選択的拠点にプレミアムラインを集中させながら、価格帯全体にわたるバリューアーキテクチャを必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:ハラール認証によるヘルス・ビューティー・パーソナルケアの急成長

食品・飲料は2025年のカテゴリー売上の37.24%を占め、景況感が低下しても家計予算の基盤となる需要の非弾力的な生活必需品に支えられており、食料品チャネルの基本販売量を安定的に維持している。健康・美容・パーソナルケアは2026年から2031年にかけて8.48%のCAGRで成長すると予測されており、インドネシア小売市場における価値志向の景況の中でプレミアム成長の核心領域を示している。ハラール認証は2026年の認証拡大を前に重要性が高まっており、大手チェーンはトレードアップを取り込むためのフォーマットとマーチャンダイジングを導入した。カテゴリーの勢いは、魅力的な価格帯で新ブランドを発掘するインフルエンサー主導の発見とソーシャル動画に結びついている。インドネシア小売市場は、ショッパーエンゲージメントが高まりつつある回転の速い美容・ウェルネス・パーソナルケアに向けて、売り場面積とコンテンツへの投資を継続的に振り向けている。

麺類や食料品の定番品は買い物かごの購買頻度において引き続き重要な役割を果たす一方、美容品は高回転SKUをキュレーションする店舗やマーケットプレイスの客単価を引き上げる。インドフードは2024年に大規模なブランド販売を記録し、全国に広がる製造・流通拠点に支えられ、近代的な小売店とワルンの双方における棚在庫の確保を下支えしている。企業開示情報は、主要コンビニエンスチェーンとの直接供給関係を示しており、補充を店舗レベルの需要に合わせ、工場から棚までのリードタイムを短縮している。小売業者がデジタルと物理を融合したフロアコンセプトを試験導入するにつれ、美容・ウェルネスブランドはインタラクティブスクリーンやパーソナライズされたレコメンデーションを通じて視認性を高め、コンバージョンを向上させている。生活必需品の安定性と美容主導のトレードアップの組み合わせにより、インドネシアの小売業はバランスの取れた成長軌道を維持しており、バリューフォーマットが販売量を確保し、キュレーションされた商品ラインが利益率をもたらしている。

流通チャネル別:コンビニエンスストアが近接性でハイパーマーケットを凌駕

コンビニエンスストアおよびミニマーケットは2025年のチャネルミックスの42.38%を占め、インドネシア小売市場の都市部および地方都市の両方において、近接型小売が主要な頻度フォーマットであることを再確認しました。大型フォーマットはフットプリントの調整を続けており、モール中心型ショッピングの進化に伴い、複数の国際バナーが撤退またはリモデル戦略へのシフトを行っています。スーパーマーケット数のトレンドはプラスを維持しており、住宅地クラスター近くのフレッシュ重視の事業者は、キュレーションされた青果物と当日配送パイロットで週次来店を改善しています。中間市場セグメントの事業者は、エンターテインメント、ダイニング、サービスゾーンを活用して滞在時間を延ばし、立地を差別化しています。インドネシア小売市場は、移動時間を最小化し、補充バスケットと迅速補充ニーズに対して信頼性の高い在庫深度を提供する、集客効率の高いフォーマットを優遇しています。

ミニマーケットは、厳格な立地選定、標準化されたレイアウト、高回転商品の在庫率を改善するより強固な直接供給取引によって成長を維持しています。百貨店とライフスタイルアンカーは、2024年および2025年の大手事業者における収益性改善に見られるように、品揃えの合理化と非生産的スペースの削減を継続しています。ヘルス・ビューティーなどの専門コンセプトは、管理されたストアフットプリントで高まる中間所得層の需要を活用するため、第2層都市に進出しています。クリック・トゥ・コレクト、店舗から自宅への配送、QRIS対応の販売時点管理を組み合わせたアプローチが、摩擦のない精算とロイヤルティ獲得を支援しています。これらの実行レバーにより、インドネシア小売市場が密集した半都市部の近隣でコンビニエンスと選択肢のバランスをとる方法において、近接型および厳選された中規模フォーマットが中心的な役割を維持しています。

支払方法別:QRIS相互運用性を通じた電子ウォレットによる現金の代替

現金は2025年の取引の38.36%を占めていますが、QRISが数千万の加盟店ポイントでの受け入れを統一し、中小零細企業へのリーチを改善するにつれ、デジタル手段が加速しています。電子ウォレットは、QR相互運用性、即時送金、インドネシア小売市場のコンバージョンを改善するロイヤルティリワードに牽引され、2026年から2031年にかけてCAGR 9.74%で成長すると予測されています。インドネシア銀行は、より迅速で便利な小売取引を支援するQRIS拡大とBI-FASTシステムを通じてデジタル決済の普及を推進し続けています。2025年9月、中央銀行はBI-Rateを25ベーシスポイント引き下げて4.75%とし、2025年および2026年の2.5±1%の目標レンジ内でインフレを維持しながら経済成長を刺激することを目指しました。これらの措置は、特に都市部の小売チャネルにおける加盟店と消費者のデジタル決済の広範な普及を促進し、取引量の増加とスムーズな精算体験に貢献しています[3]「BI-Rateを25bp引き下げ4.75%へ 経済成長強化、安定維持」インドネシア銀行、bi.go.id。インドネシア小売市場は、決済摩擦の低減からますます恩恵を受けており、ピーク時のスループットを高め、クイックサービスダイニング、コンビニエンス、薬局チャネルを支援しています。

銀行振込、バーチャルアカウント、カード手段は高額購入やサブスクリプション型サービスに引き続き関連性を持ち、BNPL(後払い)残高は監督当局の監視下で拡大を続けています。OJK(金融サービス庁)は2025年に金融セクターの安定した状況を強調し、フィンテック参加を支える消費者保護とリスクフレームワークに注目しました[4]「国内外のダイナミクスの中で金融サービスセクターの安定を維持」OJK、ojk.go.id。登録、データローカライゼーション、アグリゲーターライセンスに関する政策強化は、市場の正式化を助け、組み込み型ファイナンスを統合する大手小売業者に明確性を提供します。この規制基盤は、後払いおよび分割払いオプションを含む統合精算フローの運営リスクを低下させます。これらの基盤が深まるにつれ、インドネシア小売市場はデジタルバスケットコンバージョンの向上と、店舗およびアプリにおける小額頻度取引のより多くの獲得を実現しています。

地域分析

ジャカルタ首都圏は全国売上の大きなシェアを占め、モダントレードの高い割合を集中させており、同地域の高い所得水準とモール密度がこの結果を強化しています。同地域の消費者基盤は景況感のバロメーターであり続け、2025年を通じた信頼感の変動は食品インフレがカテゴリー全体の購買タイミングに影響を与えることを示しました。中央銀行からの政策支援は状況の安定化を助け、2025年後半の小売デジタル取引の成長を促進しました。オムニチャネルの普及は首都圏で顕著であり、小売業者は物理的なショールーム、アプリベースの注文、QRIS対応の精算を組み合わせて高頻度の需要に対応しています。このミックスにより、インドネシア小売市場はスケールのためにジャカルタ首都圏に引き続き依存しながら、生産的なリモデルとローカライズされた価格設定を優先するよう資本を調整しています。

スラバヤやスマランを含むジャワ島その他地域は、フランチャイズ主導のミニマーケットとスーパーマーケットが住宅地コミュニティに近づくにつれ、中規模事業者に深みを提供しています。小売業者は、週次および補充来店に対応するため、キュレーションされたフレッシュ品揃えと日常的なバリューを持つ小規模フットプリントを開設しています。QRISを通じた決済相互運用性とBI-FASTを通じた即時送金の受け入れ拡大が、より幅広い店舗フォーマットでの精算と返品を簡素化しています。ジャワ島以外では、スマトラ島とカリマンタン島が輸送・倉庫インフラの改善が進む主要ハブで着実な拡大を記録しています。インドネシア小売市場は、事業者がリードタイムを削減するための流通投資と組み合わせた段階的な店舗開設を展開するにつれ、これらの地域での着実な成長から恩恵を受けています。

スラウェシ島は、主要州での資源主導の所得とインフラ支出が購買力を高めるにつれ、成長フロンティアとして台頭しています。バリ島と周辺の島々は、観光と訪問者向けキャッシュレス決済の着実な統合によって優れたパフォーマンスを示しており、実質的な支出半径をコアホテルゾーン以外にも拡大しています。輸入を合理化し制裁を明確化する規制措置は、ジャワ島以外の港を通じて特殊製品や部品を調達する小売業者の不確実性を低減します。遠隔地では伝統的なチャネルが依然として重要ですが、デジタル決済とアプリベースの注文が、物理的な店舗ネットワークが薄い地域での品揃えアクセスを向上させています。これらの地域全体にわたり、インドネシア小売市場は二軌道アプローチを維持しています:ジャワ島でのスケールへの投資と、持続的な量とマージン特性を示す高ポテンシャルの地域拠点への的を絞った成長へのコミットメントです。

規制環境

インドネシアの小売業は商業省(Kementerian Perdagangan)が主導する貿易統制の枠組みの下で運営されており、許認可およびコンプライアンスはOSSやINATRADEといった国のデジタルポータルを通じて処理される流れが強まっている。2026年の主要な変更点は、政令第3号(GR 3/2026)であり、これによりモダンリテール事業者に対する従来の店舗保有上限とフランチャイズ義務が撤廃され、チェーン展開および所有形態の構築における柔軟性が高まった。

デジタル商取引に関しては、商業省が2026年6月8日に施行された規則第19号(電子システムを通じた貿易事業の実施に関する規則、PMSE)を発布し、2023年の規則を代替した。この改正により、加盟店統制やプラットフォームの行動(デジタルマーケティング手法に関連する透明性および管理を含む)に関する義務が強化され、コンプライアンスがインドネシアで事業を行うオムニチャネル小売業者および規制対象のeコマースプラットフォームにとって中核的な能力として位置づけられている。

バリューチェーン分析

インドネシアの小売バリューチェーンは、ブランドオーナーおよび製造業者(国内FMCG生産者を含む)と輸入チャネルから、多層の流通業者およびサードパーティ物流を経て、モダントレードのDCネットワークと店舗へ、さらに店内、マーケットプレイス、店舗発の宅配フルフィルメントを通じて消費者へと至る。ミニマーケットは組織的な食料品の大規模な流通拠点となっており(2024年時点でコンビニエンスストア48,158店舗、AlfamartとIndomaretが主導)、一方でハイパーマーケットは統合が進んでおり(2024年時点で244店舗)、スーパーマーケットは店舗網を拡大している(2024年時点で1,585店舗)。これらの変化は、フォーマットごとに異なる補充頻度とSKU戦略を促している。

流通は、群島特有の物流事情や、配送期間を圧迫する定期的な政策主導の輸送規制によって依然として制約を受けている。これは2025年の断食月明け大祭(イード)期間中の16日間の輸送規制や、2025年7月13日から14日にかけて物流を混乱させた全国的なトラック運転手ストライキに顕著に見られる。その結果、小売業者やサプライヤーは、州中心部付近でのより高頻度なハブ・アンド・スポーク型補充、高回転SKUに対するより直接的な小売業者向け供給契約、そしてeコマース規模に対応したフルフィルメントの高度化(2025年のeコマース流通総額(GMV)は710億米ドルとされ、ShopeeとTokopediaに集中)を推進している。

競合環境

インドネシア小売市場の競合環境は多様であり、モダンミニマーケットは少数の大手チェーンに集中している一方、伝統的・専門小売チャネルは高度に分散したままです。コンビニエンス小売では、上位2社が調達、物流、ネットワークカバレッジを支配し、中規模参入者に対して高い参入障壁を形成しています。大手マーケットプレイスは強いブランド認知度と高いコンバージョン率でEコマースをリードし、オムニチャネル専門業者はロイヤルティを強化するため電子機器とファッションの物理店舗の拡大を続けています。伝統的な取引は依然として食料品量の大部分を占めており、モダン小売業者が直接チェーン流通と小規模近隣店舗のカバレッジの両方を維持するためには、FMCGメーカーとのパートナーシップが不可欠です。この構造により、市場はモダントレードにおける大規模な効率性を支援しながら、地域コミュニティでのマイクロエンタープライズ活動を維持することができます。

この環境における企業戦略は3つの主要な柱に焦点を当てています。第一に、オムニチャネル能力であり、ライフスタイルおよび電子機器小売業者がオンラインカタログ、全国在庫、地元店舗またはハブからの迅速配送を統合しています。第二に、データ駆動型のマーチャンダイジングとロイヤルティプログラムであり、家計予算に合わせた狭い価格帯内で品揃え計画とプロモーションタイミングを最適化しています。第三に、ハラール認証、QRIS導入、進化する決済・アグリゲーター規制への準拠を含むコンプライアンス能力が、消費者の期待と規制要件の両方を満たす運営を確保しています。これらのアプローチを組み合わせることで、小売業者は財務・運営上の監視を維持しながら、実際の家計需要に合わせた実行を可能にしています。

最近の戦略的取り組みは、これらのテーマを実践で示しています。Lotte Shoppingはインドネシア事業の強化を計画し、2026年にシンガポールに地域本部を設立して地域全体のマーチャンダイジングとパートナーシップを調整する予定です。IKEA Indonesiaはマーケットプレイス参加を通じてデジタルプレゼンスを拡大し、インドネシア貿易省と覚書を締結して中小零細企業をIKEAの店舗とグローバルサプライチェーンに統合しました。大手ライフスタイルグループは2025年上半期に強い成長を報告し、エンドレスアイルやBluTabなどの技術を導入して製品アクセスを拡大し、近隣拠点からの配送を加速しました。銀行や規制当局による金利引き下げやリアルタイム決済システムなどの支援措置が、物理的な小売でのデジタル決済の普及を後押ししました。全体として、市場はサプライチェーンの強さ、オムニチャネルエンゲージメント、大規模なコンプライアンスを組み合わせた企業によって再形成されています。

インドネシア小売産業のリーダー企業

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の規制変更により、モダンリテール事業者が規模を拡大し、所有形態を再構築する余地が生まれている。GR 3/2026は店舗保有上限とフランチャイズ義務を撤廃し、これにより企業直営店のより迅速な展開および分散したバナーの統合が支援され、店舗運営やマーチャンダイジングにおける実行のより標準化が進んでいる。これは2026年に主要事業者が示した資本支出への具体的なコミットメントによって裏付けられており、PT Sumber Alfaria Trijaya Tbkは5,000億インドネシアルピアを配分して800店舗のAlfamartを新規開店し、PT Daya Intiguna Yasa Tbkは7,200億インドネシアルピアを配分して270店舗のMR. D.I.Y.を新規開店する予定であり、単なる補完的な出店ではなく継続的なネットワーク拡大を示している。

オムニチャネル小売および規制対応型デジタル商取引も明確な機会分野である。商業省は2026年のeコマース政策を、国内製品へのアクセス、不適合製品や捕食的価格設定の監督、PMSEにおけるデジタルイノベーション、プラットフォーム手数料の透明性と消費者保護を軸に位置づけている。商業省規則19/2026が2026年6月8日に施行されたことにより、販売者統制、製品トレーサビリティ、決済連動型チェックアウトフローを実行に移す小売業者やプラットフォームは、コンプライアンスを維持しつつ主要都市圏を超えた品揃えおよびリーチの拡大が可能となる。カテゴリーおよびフォーマットにおける空白領域は、ヘルス・ビューティー・パーソナルケア分野、および第2階層都市向けの厳選された中小規模フォーマットに残されており、これらの地域では小売業者が既にグレータージャカルタ圏外でより強い成長を報告しており、QRISやBI-FASTが高頻度購買における決済上の摩擦を低減している。

最近の業界動向

- 2026年6月:PT Sumber Alfaria Trijaya Tbk(Alfamart)は、インドネシア国内で800の新規店舗を目標とする2026年の店舗開設プログラムを発表し、約5,000億インドネシアルピアの資本支出配分によって支援される。この計画は企業直営店とフランチャイズ店の追加を組み合わせ、頻度重視のミッションにおける主要な組織的近接チャネルとしてミニマーケットの地位を強化する。この規模の展開はまた、密集した競争エリアにおける直接供給、市場投入経路の規律、労働生産性の重要性を高めている。

- 2026年5月:PT Indomarco Prismatama(Indomaret)は、祝日に勤務する従業員への残業代支払いを確保するため、労働組合代表者との合意に達した。この動きは、長時間営業やピーク時のシフト配置に依存するフォーマットにおける労働コストおよびスケジューリング慣行を制度化するものである。また、チェーンが新たな地域へ拡大を続ける中で、労働力コンプライアンスおよび人材維持が実行上の重要な要素であることを浮き立たせている。

- 2025年9月:インドネシア銀行(Bank Indonesia)はBIレートを25ベーシスポイント引き下げ、4.75%とした。この利下げは、より広範な金融環境を緩和することで消費感応度の高いカテゴリーを支援し、同時にBIはQRISやBI-FASTといった決済インフラを通じた決済の現代化を推進し続けた。小売業者にとって、利下げによる支援と決済相互運用性の組み合わせは、高トラフィック店舗におけるQR対応チェックアウトおよびより迅速な決済サイクルの事業性を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、市場はインドネシア国内で組織化された実店舗および規制対象のオンライン商取引チャネルを通じて完成消費財を最終消費者に販売することにより生じる小売収益として定義される。

範囲の除外事項:非公式なワルン(小規模売店)での取引、卸売デポ、燃料販売所、外食サービス店舗、および自動車ディーラーは除外する。

セグメンテーション概要

- 製品カテゴリー別

- 食品・飲料

- アパレル・フットウェア

- コンシューマーエレクトロニクスおよび家電

- ホーム・家具

- ヘルス・ビューティー・パーソナルケア

- その他

- 流通チャネル別

- ハイパーマーケットおよびスーパーマーケット

- 百貨店

- コンビニエンスストアおよびミニマーケット

- 専門店

- 伝統的チャネル(ワルン・キオスク)

- オンライン

- 支払方法別

- 現金

- デビット・クレジットカード

- 電子ウォレット

- 銀行振込・後払い

- 地域別

- ジャカルタ首都圏

- ジャワ島その他地域

- スマトラ島

- カリマンタン島

- スラウェシ島

- バリ島・ヌサトゥンガラ

- パプア・マルク

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、特に消費支出の方向性やインドネシア全体で組織化されたフォーマットがどれほど速く拡大しているかについて、モデルの事実的基盤を確立する。我々は、Badan Pusat Statistik(BPS、統計局)、インドネシア銀行、世界銀行、UN Comtradeなどの情報源からの公的統計および業界レポートに依拠し、貿易フローが輸入小売品揃えおよび価格圧力を理解する助けとなった。

これらの兆候を小売需要の見解に変換するため、我々は上場小売業者の開示資料、投資家向け説明資料、業界団体の発表、信頼性のある経済メディアも精査し、店舗開設、フォーマットの変化、主要な政策変更を追跡した。企業財務データ用の有料サブスクリプションと、出荷レベルの輸出入確認用の別の有料サブスクリプションを用いて、収益レンジおよび選定されたカテゴリーの価格変動を検証した。これらのデスクトップリサーチの情報源は網羅的ではなく、データ収集、検証、および明確化のために他の公的および有料の参照情報も使用した。

一次インタビューおよび調査

一次調査は、公的データで確認された内容の妥当性を検証し、フォーマットミックス、価格設定行動、オンラインおよびモダントレードがどれほど速くシェアを獲得しているかに関するギャップを埋めるために用いられた。我々はインドネシア主要諸島にわたる小売事業者、流通業者、ブランド側のチャネルチーム、物流および商業用不動産の関係者と対話し調査を行い、前提条件を現場の実態と照らし合わせて検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営層(CXO):18% | アジア太平洋(APAC):43% |

| ミドルティア:51% | 機能/部門責任者:27% | 欧州・中東・アフリカ(EMEA):34% |

| 中小規模事業者:20% | マネージャー:55% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、国民の家計消費および小売取引指標を、組織化された店舗型小売および規制対象のデジタル商取引の対象可能なプール(アドレッサブルプール)に変換するトップダウン構築から始まる。そのプールは、フォーマット別の指標を用いて調整され、最終的な合計がスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、百貨店、専門小売店の間で支出がどのように分かれているか、そしてオンラインの購買内容がどのように変化しているかを反映するようにする。

モデルの基盤を確固たるものにするため、サンプル抽出した店舗生産性の確認、店舗数および売場面積の拡大、そして価格観測が可能な高回転カテゴリーにおける数量×平均販売価格の妥当性確認といった選択的なボトムアップ推計を用いて総計を裏付けた。数値に最も大きく影響する入力要素には、実質所得およびインフレ動向、都市化および人口増加、店舗拡大のペース、オンライン普及率、実現価格に影響を与える販促の強度が典型的に含まれる。予測にはシナリオ分析が用いられ、マクロ経路、フォーマット展開速度、オンライン普及を変動させ、一次調査の回答者が最も可能性が高いと見る経路に整合させる。小規模フォーマットや地域についてボトムアップの指標が欠落している場合は、比較可能な店舗や公開された拡大計画に基づく保守的な代理指標によってギャップを処理する。

データ検証および更新サイクル

出力結果は複数の指標間での三角測量によって確認され、その後、突発的な価格急上昇や現実的でない店舗拡大の前提など、要因が明確になるまで異常値が検証される。承認前に第二のアナリストによるレビューが完了し、フィールドからのフィードバックがデスクトップリサーチの兆候と矛盾する場合や、新たな公開数値が需要プールを変化させる場合には、追加のフォローアップコールが実施される。

本レポートは毎年更新され、政策変更、大手小売業者の動き、または報告される収益の米ドル換算値を変化させ得る急激な通貨およびインフレの変動といった重要な事象が発生した場合にも、モデルを見直す。提出前には、最新の公開資料を確認し、最新の専門家の見解が反映されていることを確認するための最終確認が一度実施される。

Mordor Intelligenceによるインドネシア小売市場推計と他の公表推計との比較

インドネシア小売業の公表市場規模は、著者が必ずしも同一のチャネルを対象としているわけではなく、年次表記が異なる通貨換算タイミングやインフレ処理を隠している可能性があるため、大きく異なって見えることがある。もう一つの一般的な理由は、一部の推計が非公式な取引を合計に組み込んでいることであり、多くの事業判断の焦点が組織化された小売にあるにもかかわらず、これにより数値が急速に押し上げられる。

この市場における最大のギャップの要因は、非公式なワルン(小規模売店)の売上が含まれているかどうか、オンラインが商品総額として計上されているかプラットフォームの取引手数料のみとして計上されているか、そして外食サービスおよび燃料小売が定義の範囲内に含まれているかどうかである。一部の発行元は高いインフレまたは価格上昇を将来に延長する積極的な名目成長経路を適用しており、他の発行元は価格をより平坦に保ち、成長を主に量および店舗拡大から生じさせている。ここでの範囲は組織化された実店舗小売と規制対象のオンラインチャネルに限定され、非公式な売店および燃料は明示的に除外されているため、2025年の値は他所で報告されているより広範な合計よりも低くなっており、これはMordor Intelligenceが適用した範囲設定の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 56.87億米ドル(2025年) | |

| 業界出版社A | 377.20億米ドル(2025年) | オフラインとオンラインの両方を広範に対象とする、はるかに広い小売の定義を用いており、非公式取引を暗黙的に含む可能性があり、組織化のみの範囲と比較して合計を膨らませている。 |

| 地域コンサルティング会社B | 175.11億米ドル(2024年) | 広範な消費者小売の定義と異なる基準年に総計を紐付けており、非公式な売店、燃料、外食サービスの除外について明確さに欠けており、これが数値および成長率の計算を変化させている。 |

公表されている数値の差異は、主に小売の中に何が計上されているかによって説明され、計算上の小さな違いによるものではない。範囲が組織化されたフォーマットおよび規制対象のオンライン販売に紐付けられ、米ドル換算のタイミングが一貫して保たれる場合、結果として得られる系列は店舗拡大、価格設定行動、消費者需要の兆候とより整合しやすくなる。

レポートで回答される主要な質問

インドネシア小売市場の現在の規模と成長見通しは?

インドネシア小売市場規模は2026年に600億9,000万米ドルであり、モダントレードの拡大とデジタル決済の普及に支えられ、CAGR 5.65%で2031年までに791億1,000万米ドルに達すると予測されています。

2031年にかけてインドネシアで最も急成長する製品カテゴリーはどれですか?

ヘルス・ビューティー・パーソナルケアはCAGR 8.48%で成長すると予測されており、生活必需品を上回る一方、食品・飲料は取引頻度と来店客数において最大の基盤であり続けます。

インドネシアの小売業態における決済はどのように変化していますか?

現金は依然として大きなシェアを占めていますが、電子ウォレットはCAGR 9.74%で成長すると予測されており、QRISとBI-FASTがコンビニエンス、スーパーマーケット、専門店業態全体でデジタル取引量を押し上げています。

ジャカルタ以外で最も魅力的な成長を示す地域はどこですか?

スラウェシ島はCAGR 8.75%で最も急成長する地域として予測されており、ジャワ島その他地域がスケールに貢献し、バリ島は観光に連動した裁量的需要とキャッシュレス対応の恩恵を受けています。

インドネシア小売市場で優位に立つチャネルはどれですか?

コンビニエンスストアとミニマーケットが2025年に42.38%のシェアでトップとなり、スーパーマーケットは住宅地クラスターで拡大しており、オムニチャネルアプローチは店舗から自宅への配送とQRIS対応の精算によって強化されています。

インドネシアの大手小売業者はどのように競争優位性を構築していますか?

大手企業は全国物流とデータ駆動型マーチャンダイジングおよび規制コンプライアンスを組み合わせており、QRIS統合、関連するハラール認証、コンバージョンとサービス速度を向上させるオムニチャネル能力を含んでいます。

最終更新日: